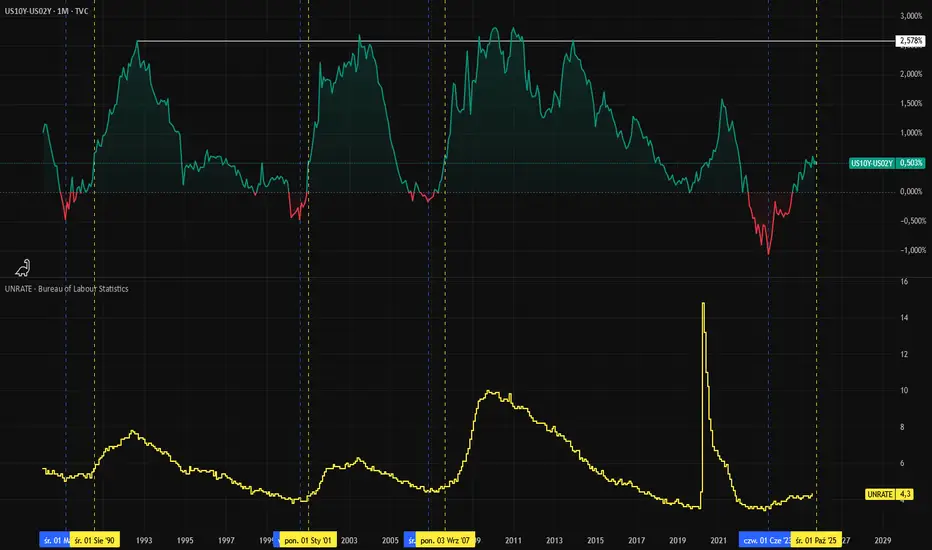

Krzywa rentowności a stopa bezrobocia w USANie sposób nie zauważyć historycznej korelacji między krzywą rentowności a stopą bezrobocia w USA FRED:UNRATE w kontekście pokrywania się dołków spreadu obligacji TVC:US10Y - TVC:US02Y z minimami stopy bezrobocia.

Ostatnie lata przyniosły rekordowe odwrócenie krzywej, kiedy rentowności długoterminowych obligacji znajdowały się znacznie niżej niż rentowności krótkoterminowych papierów.

Obecnie natomiast obserwujemy jedno z najszybszych zjawisk wystromienia krzywej rentowności, w którym oprocentowanie na krótkim końcu spada szybciej niż na długim.

Biorąc pod uwagę aktualny poziom spreadu oraz stopy bezrobocia, można zauważyć historyczną zależność.

Czy spread obligacji może nadal rosnąć? Tak, jeśli Fed będzie zmuszony szybciej ciąć stopy procentowe. Kiedy taka konieczność się pojawi? Jak mówił Powell – gdy pogorszy się sytuacja na rynku pracy, czyli wzrośnie stopa bezrobocia. Wówczas historyczna zależność może się powtórzyć i utrzymywać, a przestrzeń do dalszego wystromienia pozostaje relatywnie duża, bo historycznie bywało to aż 2,5% przewagi oprocentowania 10Y nad 2Y.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Pomysły handlowe

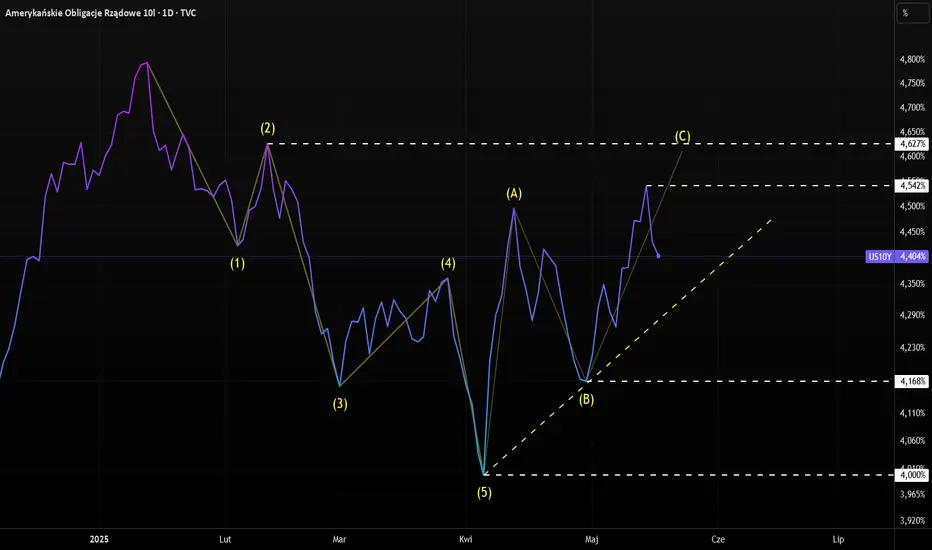

Rentowność 10u obligacji USA i kontynuacja falowego układuJest to kontynuacja potencjalnego falowego układu, jaki mogliśmy zaobserwować już wcześniej na wykresie rentowności 10-letnich obligacji USA TVC:US10Y .

Mowa o możliwej elliottowskiej piątce w dół oraz korekcie ABC, która być może dobiegła końca, ponieważ doszło do przełamania linii trendu wyrysowanej po dołkach wspomnianej korekty.

Oczywiście może się okazać również, że zamiast impulsu spadkowego, rynek zacznie rozszerzać korektę o coś więcej niż tylko ABC, jednak to pozostawiamy do dalszych rozważań.

Na tę chwilę rynek zareagował na słabsze dane o zatrudnieniu ECONOMICS:USEC i czeka na odczyt ECONOMICS:USNFP .

Wcześniej widzieliśmy zależność między 10y a indeksem zaskoczeń makro dla USA. Jeśli zaskoczenia będą tym razem negatywne, jak ADP, to szanse na spadek yieldu być może wzrosną.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rentowność 10y USA a indeks zaskoczeń makroTo poniekąd kontynuacja wcześniejszego "pomysłu" dotyczącego rentowności obligacji USA TVC:US10Y . Narracji o tym, dlaczego rentowności są relatywnie wysoko jest ostatnio dość dużo, od czyhających problemów związanych z przyszłym deficytem budżetowym, bo cięcie ratingu przez Moody's.

Niemniej można również zauważyć, że rentowność ostatnio dość dobrze koreluje z indeksem zaskoczeń makroekonomicznych dla gospodarki USA. Indeks ten publikuje Citi, a zasada działania jest taka, że jeśli dane są lepsze od oczekiwań, to indeks rośnie, a jak gorsze, to spada. Obecnie zatem twarde dane pozytywnie zaskakiwały, a indeks wzrósł do najwyższego poziomu od lutego.

Rentowności obligacji 10y, które także reagują na dane z gospodarki, również są na najwyższym poziomie do lutego...

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rentowność 10-letnich obligacji USA i potencjalny układ falZ punktu widzenia teorii fal Elliotta układ wykresu rentowności 10-letnich obligacji USA TVC:US10Y może przypominać impuls spadkowy oraz trójfalowy wzrost korekcyjny ABC, gdzie fala C może być bliska zakończenia lub mogła się już zakończyć.

W teorii pokonanie linii trendu po dołku potencjalnej korekty może lepiej "potwierdzić" zakończenie odbicia rentowności, czyli spadku cen obligacji USA.

Z punktu widzenia sezonowości za ostatnie 10 lat, w okresie od 19 maja do 23 sierpnia, ceny obligacji rosły 8x, a spadały 2x. Jak będzie w tym roku, czy będzie 11x do 2x, czy 10x do 3x? Sprawdzimy na koniec wakacji.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rynki długu wsparciem dla jenaWsparciem dla jena są spekulacje dotyczące rychłego odejścia od ultra-luźnej polityki przez Bank Japonii. Kluczowe będą dalsze doniesienia z trwających negocjacji płacowych ze związkami zawodowymi, gdyż jest to teraz główny wątek "decyzyjny" dla gremium BOJ.

Jak donosi agencja Bloomberg powołując się na swoje źródła w Banku Japonii, urzędnicy mają coraz bardziej popierać szybkie zaostrzenie polityki monetarnej. Dzisiaj cytowany szef Banku Japonii również nie wybrzmiał już tak "gołębio" jak wcześniej - Ueda przyznał, że prawdopodobieństwo realizacji celu inflacyjnego wzrosło, a bank centralny rozważy wyjście z ultra-luźnej polityki w sytuacji potwierdzenia ze strony dynamiki płac. Tymczasem Rengo, największy związek zawodowy zrzeszający pracowników handlu przyznał, że tegoroczny wzrost płac może być najwyższy od 30 lat. Szanse na ruch na stopach jeszcze w kwietniu wzrosły do 65 proc.

To wszystko prowadzi do podbicia rentowności japońskich obligacji. Tymczasem na amerykańskich mamy od pewnego czasu ruch przeciwny - seria słabszych odczytów z USA jest sygnałem możliwego hamowania gospodarki, co może być wsparciem dla koncepcji rozpoczęcia serii obniżek stóp przez FED. Rynek stawia tu na czerwiec.

Zmiana reżimu rynkowego. Upadek SVB "game changer'em"Upadek Silicon Valley Bank i Signature Bank stanowi "game changer" dla globalnych rynków finansowych. Stwarza on poważne ryzyko dla całego sektora bankowego oraz globalnej gospodarki.

Aktualnie obserwujemy zmianę reżimu rynkowego ze stagflacyjnego na recesyjny, który może być rozgrywany na rynkach przez najbliższe kilka miesięcy/kwartałów.

W ciągu ostatnich kilku dni doszło do ogromnego spadku rentowności amerykańskich obligacji, szczególnie tych front-end, co przełożyło się na dynamiczne "wystromienie" krzywej rentowności w ostatnich dniach.

Ostatnie dane z rynku pracy również przyniosły pierwsze ostrzeżenie w postaci wzrostu stopy bezrobocia w USA.

Zauważ, jak zwykle mocno (odwrotnie) skorelowane ze sobą TLT oraz krzywa rentowności 10y2y rozjeżdżały się w okresach zacieśniania przez FED (tj. 2007r, 2018r, oraz 2022r). Ta dywergencja zwykła się zmniejszać w okresach gdy FED kończył swój cykl podwyżek stóp procentowych, co przekładało się na wzrost cen obligacji.

W ostatnich dniach otrzymujemy również przyspieszenie spadków cen ropy i miedzi, oraz przyspieszenie wzrostów cen złota oraz jena japońskiego, które również potwierdzają naszą tezę o rozpoczęciu rozgrywania przez rynki scenariusza recesyjnego.

W odpowiedzi na aktualnie rozwijające się środowisko zwiększyliśmy swoją ekspozycję w naszym portfelu na obligacje amerykańskie (TLT) oraz złoto.

Więcej informacji znajdziecie w linkach do powiązanych pomysłów poniżej.

Krzywa rentowności i perspektywy dla rynku akcji. Nastroje i pozycjonowanie uczestników rynku było niezwykle ponure 6 miesięcy temu, jednak to się szybko zmieniło i widać, że inwestorzy są teraz przyciągani na rynek akcji rosnącymi wycenami i obserwujemy coraz mniej opinii o tym, że odbicie to tylko "bear-makret rally", co jest przeciwieństwem konsensusu sprzed 6 miesięcy.

Ostatnie wzrosty napędzane przez zatrzymanie wzrostu rentowności, ponowne otwarcie Chin, spadek cen gazu powoli zaczyna osiągać swoje apogeum. Co prawda nie widać jeszcze recesji na horyzoncie, ale kluczowe sygnały monetarne wysyłają znaki ostrzegawcze.

Odwrócenie krzywej rentowności jest jednym z najlepszych sygnałów recesji. Każda recesja w USA w ciągu ostatnich ponad 50 lat była poprzedzona odwróceniem krzywej. Dodatkowo nie było fałszywych sygnałów i każde odwrócenie doprowadzało ostatecznie do recesji. Spread rentowności amerykańskich obligacji jest obecnie najbardziej odwrócony od lat 80tych.

Timing jest kluczem.

Średnio recesja rozpoczynała się 16 miesięcy po inwersji 10Y-2Y, a szczyt na rynku akcji pojawiał się średnio 11 miesięcy po inwersji (ostatnie odwrócenie w lipcu '22).

Co ciekawe, nigdy wcześniej nie mieliśmy hossy czy jakiegoś trwałego wzrostu na rynkach akcji do momentu, aż krzywa przez określony czas była już w fazie normalizacji/wystromienia - historycznie trwało to średnio 18 miesięcy zanim rynek akcji osiągał swój ostateczny dołek.

Coraz częściej pojawia się pogląd, że tym razem krzywa rentowności nie zadziała jako sygnał recesji. Zgadzam się z tymi głosami, które sugerują że obecnie odwrócona krzywa może głównie wyceniać nadchodzącą gwałtowną dezinflację. Fakt jest jednak taki że duża część presji inflacyjnej była jednorazowa, wywołana problemami po stronie podażowej i sama zniknie. W pewnym sensie FED nie musiał aż tak agresywnie podnosić stóp aby zapanować nad inflacją. Szkody zostały jednak wyrządzone. FED może nie być jednak w stanie reagować i działać zapobiegawczo w drugą stronę, nawet jeśli inflacja nadal będzie gwałtownie spadać. Jesteśmy w punkcie krytycznym i trudno jest uwierzyć, że FED nagle zmieni kurs, ponieważ głównie opiera swoje decyzje na tym co dzieje się na napiętym rynku pracy, który jest opóźnionym wskaźnikiem cyklu i może pozostać napięty jeszcze przez dłuższy czas. W związku z tym FED może utrzymywać wysokie stopy dłużej, starając się upewnić, że nie będą musieli ponownie wracać do podwyżek stóp procentowych. W międzyczasie negatywny wpływ gwałtownie wyższych stóp procentowych (które z powodu opóźnień wynoszących 12-24 miesięcy w zależności od kanału transmisji, dopiero dociera do realnej gospodarki) będzie odbijał się na gospodarce. Skutki zacieśniania są prawdopodobnie dopiero przed nami.

Uważam, że I kwartał będzie punktem zwrotnym na rynku, a ryzyko pogorszenia koniunktury ponownie wzrośnie w dalszej części roku. Biorąc pod uwagę średnie historyczne inwersji, to lokalnego szczytu na rynku akcji powinniśmy się spodziewać w okolicach maja-czerwca br ., natomiast ostateczny dołek około 11-12 miesięcy później, tj. maj 2024.

Rentowność 10 US Bonds - kreska TNajważniejsze: raczej definitywnie żegnamy się z ponad 40 letnim trendem spadkowym na rentownościach 10 latek. Zdecydowane przebicie linia trendu i złamanie ostatniego niższego szczytu. Kończymy zatem erę taniego łatwego pieniądza i zejście stóp procentowych w zakres 0-2% jest w mojej ocenie bardzo mało prawdopodobne.

Resztę macie opisane na wykresie. Korekty całej fali wzrostowej od dołka oczekiwałbym z okolic 5,4% i w tych okolicach mocno zainteresowałbym się amerykańskim długiem.

Jak usprawnić swój handel, obserwując stopy procentowe: Część 1Hej wszystkim!👋

W tym miesiącu chcieliśmy zgłębić temat stóp procentowych; czym są, dlaczego są ważne i jak możesz wykorzystać informacje o nich w swoim handlu. Jest to temat, który nowi inwestorzy zazwyczaj na początku pomijają, więc mamy nadzieję, że będzie to przydatna seria dla nowych osób, które chcą dowiedzieć się więcej o makroekonomii i analizie fundamentalnej!

Pierwsze pytanie dotyczące stóp procentowych dotyczy tego, jak sprawdzać informacje na TradingView. Chociaż zawsze możesz kliknąć zakładkę „Obligacje” w sekcji „Rynki” i przejść do tabeli „Oprocentowanie”, jeszcze łatwiejszym sposobem przeglądania stóp procentowych na całym świecie jest skorzystanie z terminala wyszukiwania i wpisanie „10Y”. Następnie kliknij „Gospodarka” i powinieneś być w stanie zobaczyć wszystkie światowe rynki 10-letnich stóp procentowych:

Ta konfiguracja zapewni Ci "10-letnie stopy", ale możesz uzyskać obligacje o innym terminie zapadalności, używając innych tickerów. Możesz na przykład wyświetlić stawki za 3 miesiące w Stanach Zjednoczonych, wpisując „US03M”, lub stawki za 10 lat w Brazylii, wpisując „BR10Y”. Wszystkie informacje w naszym systemie są zgodne z tym standardem giełdowym. Wypróbuj sam! To jest bardzo proste.

Dla osób, które nie znają tematu, oto podsumowanie tego, jak działają stopy procentowe.

Stopy procentowe wahają się na otwartym rynku, podobnie jak akcje lub kryptowaluty; poruszają się odwrotnie do cen obligacji rządowych. W ten sposób możesz po prostu spojrzeć na ceny obligacji rządowych, aby zorientować się, jak radzą sobie stopy procentowe -> będą poruszać się w przeciwnym kierunku.

Powodem tego jest fakt, że kiedy emitowane są obligacje, są one emitowane z „wartością nominalną” i „stopą kuponową”. Załóżmy, że wartość nominalna obligacji rządowej wynosi 1000 USD, a stopa kuponowa wynosi 2%. Oznacza to, że co roku emitent obligacji zapłaci właścicielowi obligacji 20 dolarów.

Chodzi o to, że po emisji obligacji można nimi swobodnie handlować na otwartym rynku. Załóżmy, że obligacja o wartości 1000 USD zyskuje na wartości i zaczyna być wyceniana na poziomie 1030 USD, ponieważ z jakiegoś powodu pojawił się znaczny popyt. Ponieważ 20 dolarów płacone posiadaczowi obligacji jest stałe, rzeczywista „stopa procentowa”, jaką otrzymują kupujący, gdy płacą 1030 dolarów za obligację, jest nieco niższa niż 2% -> dokładnie jest to 1,94%.

W ten sposób zmiany cen obligacji zmieniają „stopy procentowe” w czasie rzeczywistym na rynku!

Należy zwrócić uwagę na jedną rzecz: Oprocentowanie obligacji rządowych różni się od stawki „funduszy” ustalonej przez rząd, o której decyduje bank centralny danego kraju.

W przyszłym tygodniu w części 2 przyjrzymy się, co napędza podaż i popyt na obligacje rządowe / stopy procentowe oraz jak polityka pieniężna wpływa na wszystkie aktywa, którymi handlujesz oraz jak możesz wykorzystać te informacje na swoją korzyść!

Do zobaczenia w przyszłym tygodniu!

- Zespół TradingView ❤️❤️

Wybicie na rentownościach - implikacjeOczekiwania co do podwyżki stóp procentowych wywoływane rosnącą presją inflacyjną windują rentowności obligacji amerykańskich.

Wskaźnik "wielkości zapasów/wielkości sprzedaży" wspiera presję inflacyjną już od czerwca 2020 roku. Zakładam, że wskaźnik ten zacznie się "normalizować" w połowie roku i wtedy też powinniśmy osiągnąć też szczyt na rentownościach.

Jeśli Fed „podniesie” czterokrotnie w tym roku (jak wskazuje na ostatnim "Fed Minutes") myślę, że 10-latki mogą w konsekwencji spaść nawet o 100 punktów bazowych.

Agresywne podnoszenie stóp w zbliżającą się dezinflacyjną fazę spowolnienia gospodarczego (słabnące PMI) będzie błędem. Przyspieszy procesy deflacyjne i mocno spowolni wzrost gospodarczy. Poważnie ucierpią wtedy ryzykowne i spekulacyjne aktywa.

Warto pamiętać, że strukturalna presja na obniżenie realnych długoterminowych stóp procentowych ze względu na zmiany demograficzne, niższy potencjalny wzrost PKB i wyższe oszczędności globalne pozostaje nadal silna. Czynniki te powodują, że rentowności 10-letnich obligacji skarbowych nie powinny przełamać poziomu 2,30-2,40%.

Rentowności kluczem dla dolara?Wykres rentowności obligacji skarbowych rządu USA pokazuje, że inwestorzy nie przejmują się tym, że FED mógłby przyjąć na jesieni bardziej "jastrzębie" nastawienie. Tym samym kwestia siły dolara w przyszłym tygodniu będzie bardziej dyktowana strachem przed Deltą, która może podbijać globalne ryzyko.

Popołudniowy odczyt indeksu ISM dla przemysłu nie wypadł korzystnie dla dolara. Mamy spadek do 60,6 pkt. w czerwcu przy oczekiwaniach na poziomie 61,0 pkt., ale bardziej martwi zejście subindeksu zatrudnienia do 49,9 pkt. (choć symbolicznie, bo z 50,9 pkt.), oraz dalszy wzrost subindeksu cen płaconych (do 92,1 pkt. z 88,0 pkt.). Pozytywne zaskoczenie w jutrzejszych danych Departamentu Pracy USA stoi nieco pod znakiem zapytania. Poprzeczka jest zawieszona na poziomie 700 tys. nowych etatów poza rolnictwem. Czy uda się ją przeskoczyć? Nie tak dawno szef FED dał do zrozumienia, że mandat banku centralnego jest podwójny i decydenci poza wysoką inflacją, będą też zwracać uwagę na rynek pracy, a tu sytuacja jest zgoła inna. Reasumując, jutrzejsze słabe dane mogą dać impuls do osłabienia się dolara. Może być ono jednak krótkie, gdyż szybko powrócą obawy o czwartą falę (przez Deltę) i jej wpływ na globalne ożywienie.

Niniejszy komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie, jest publikacją handlową w rozumieniu przepisów Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. i nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Dom Maklerski BOŚ SA nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Domu Maklerskiego BOŚ SA jest zabronione.

77 proc. rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

10Y GOV DEBTraczej nieuniknione z wielu powodów.

dalsza rentowność na takich poziomach mogłaby być zabójcza dla innych gospodarek opartych na rynku długu.

Rentowność 10 US Bonds - kreska MPowyższy wykres pokazuje trend na rentownościach 10 letnich obligacji skarbowych USA. 40 lat bessy na rentownościach to 40 lat hossy na wykresie ceny obligacji. Ostatni 2 letni spadek zakończył w mojej ocenie erę taniego pieniądza. Oczywiście to proces na lata a nie dni czy tygodnie. Idzie drożyzna :)

Rentowność amerykańskich obligacji 10 LTechnicznie rentowności zbliżają się do oporu, oczekuję korekty do wyznaczonych poziomów. Spadek cen dolara i wzrost cen złota

Amerykańskie obligacje nie były tak drogie od 7 lat

Po piątkowych spadkach rentowności amerykańskich obligacji i poniedziałkowej przerwie handlowej w związku z obchodami Dnia Kolumba, inwestorzy niecierpliwie oczekiwali na wtorkowe otwarcie, które w przypadku 10-letnich papierów dłużnych rysowały siedmioletnie maksima. Umocnienie obligacji do 3,25% spowodowało, że kontrakty terminowe na indeks S&P500 oraz notowania Stoxx Europe 600 Index zmierzają w kierunku czwartego dnia spadków z rzędu.

Po tym jak rentowność amerykańskich obligacji znalazła się w połowie 2016 roku na rekordowych minimach poniżej 1,4%, miejsce ma stopniowe odbudowywanie pozycji, które w październiku doprowadziło do testu stref obserwowanych ostatni raz 7 lat temu: