Trwa pierwsza publiczna oferta akcji (IPO) IFL S.A.Trwa pierwsza publiczna oferta akcji (IPO) Internetowego Funduszu Leasingowego S.A.

Trwa pierwsza publiczna oferta akcji serii F w ramach IPO Internetowego Funduszu Leasingowego S.A., czyli krakowskiej specjalistycznej firmy leasingowej i emitenta obligacji na rynku Catalyst w drodze na NewConnect Giełdy Papierów Wartościowych w Warszawie S.A.

Zaprosiliśmy do studia Pawła Bator - Prezesa Zarządu Internetowego Funduszu Leasingowego S.A., którego poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego i niszy rynkowej, komentarz do wyników finansowych i prognozy na 2026 rok, jak również wskazanie aktualnych celów i perspektyw biznesowych. Nie zabrakło oczywiście omówienia, absolutnie kluczowej dla dalszego wzrostu, kwestii pozyskania kapitału rozwojowego w ramach trwającej właśnie pierwszej publicznej oferty akcji (IPO).

Wywiad na naszym kanale inwestorskim

---

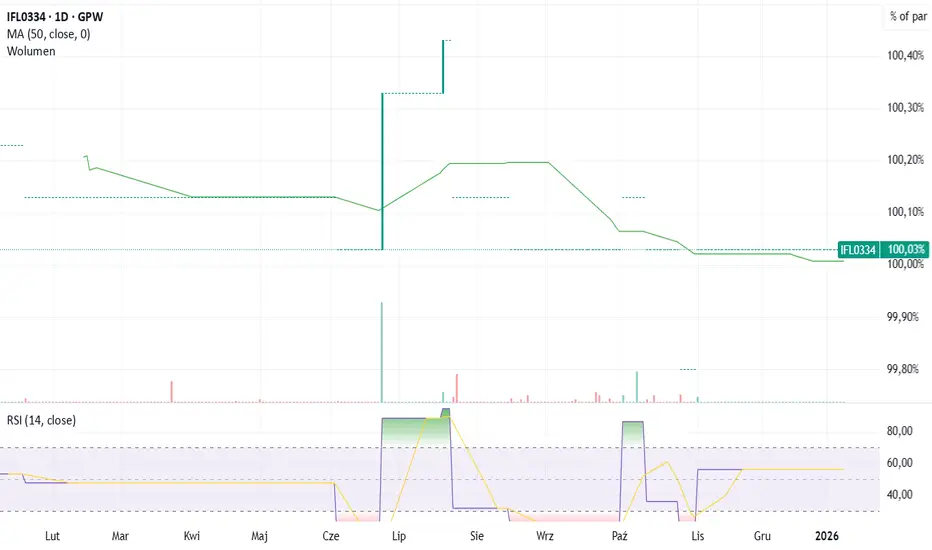

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst (ticker: IFL0334). Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności – uruchomienie leasingu możliwe nawet w ciągu 24h.

Obligacje

IFL rozpoczyna pierwszą ofertę publiczną akcji (IPO)Internetowy Fundusz Leasingowy rozpoczyna pierwszą ofertę publiczną akcji (IPO)

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji notowanych na Catalyst opublikował terminy zapisów na akcje serii F w ramach rozpoczynającej się wkrótce oferty publicznej. W przypadku objęcia wszystkich oferowanych akcji, których jednostkową cenę emisyjną ustalono na poziomie 1,35 zł, całkowita wartość oferty wyniesie blisko 3 mln zł - celem emisji jest pozyskanie środków na zakup pojazdów z przeznaczeniem na leasing, co pozwoli Spółce na skokowy wzrost skali działalności.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem niniejszej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect. Intencją Spółki jest rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

Przyjmowanie zapisów i płatności za akcje ustalono pomiędzy 15 i 29 stycznia 2026 r. Inwestorzy będą mogli złożyć zapisy na akcje wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta BDM). Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na dzień 30 stycznia 2026 r.

„Konsekwentnie realizujemy strategię wzrostu, opartą o umiejętne skalowanie na bazie sprawdzonego już modelu biznesowego i ukierunkowaną na osiągnięcie pozycji lidera w segmencie pozabankowego, alternatywnego leasingu online. Naszą obecność na rynku kapitałowym rozpoczęliśmy od wyemitowania obligacji korporacyjnych, które od przeszło roku notowane są na rynku Catalyst i regularnie wypłacają obligatariuszom odsetki. Do chwili obecnej pozyskaliśmy łącznie z emisji obligacji kwotę 9 mln zł, którą przeznaczyliśmy na wzrost pracującego portfela leasingowego. Zdecydowaliśmy, że kolejnym elementem naszej ekspansji będzie wzmocnienie bazy kapitałowej i przeprowadzenie tym razem pierwszej publicznej oferty akcji. Całkowitą wartość oferty w ramach IPO ustaliliśmy na blisko 3 mln zł, a pozyskane środki zamierzamy przeznaczyć na zakup pojazdów na cele leasingowe, co pozwoli na dalszy wzrost skali prowadzonej działalności. Wierzymy, że oferta publiczna akcji zyska duże zainteresowanie polskich inwestorów, a nam pozwoli jeszcze szybciej się rozwijać oraz przełoży się na satysfakcjonującą rentowność i trwałą konkurencyjność” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBIDTA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBIDTA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

IFL S.A. planuje IPO i debiut na NewConnect w 2026 roku!Internetowy Fundusz Leasingowy S.A. planuje IPO i debiut na NewConnect w 2026 r.

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji korporacyjnych notowanych na rynku Catalyst poinformował, że obradujące 23 grudnia 2025 r. NWZA podjęło uchwałę o publicznej emisji do 2.222.222 akcji zwykłych na okaziciela serii F z wyłączeniem prawa poboru, których łączna wartość emisyjna wyniesie do 3 mln zł. Jednocześnie akcjonariusze upoważnili Zarząd IFL do ubiegania się o wprowadzenie wszystkich wyemitowanych dotąd serii akcji oraz serii F do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect.

„W najbliższym czasie planujemy przeprowadzić publiczną ofertę akcji o wartości do 3 mln zł i jeszcze w pierwszej połowie 2026 roku zadebiutować na rynku alternatywnym NewConnect. To są obecnie nasze dwa kluczowe działania o charakterze strategicznym, które intensywnie przygotowujemy i o których będziemy wkrótce szerzej informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes IFL Paweł Bator.

„Już teraz jesteśmy obecni na rynku kapitałowym Catalyst, gdzie równo 13 miesięcy temu zadebiutowały nasze obligacje korporacyjne, co uważamy za ważny krok w procesie budowania wiarygodności jako partnera biznesowego, ale także w obszarze inwestorskim. Oczywiście status publiczny wymaga od nas określonego ładu korporacyjnego, odpowiedniej transparentności i jednocześnie nakłada obowiązki raportowe, jednak wierzymy, że to kierunek, który buduje wiarygodność i potwierdza realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak również obecnych i przyszłych akcjonariuszy” - akcentuje obecność na rynku Catalyst Prezes IFL.

„Nasz model biznesowy jest nierozerwalnie związany z pozyskiwaniem kapitału, który jako fundusz leasingowy w istocie udostępniamy naszym klientom z uwzględnieniem ryzyka transakcyjnego. Dlatego dostęp do skalowalnego i konkurencyjnego kosztowo finansowania stanowi kluczowy warunek realizacji zakładanej przez nas dynamiki wzrostu. Z tego względu obecność na rynkach kapitałowych ma dla nas fundamentalne znaczenie, zapewniając ekspozycję na stabilne i długoterminowe źródła kapitału rozwojowego” - podkreśla znaczenie potrzeb kapitałowych w kontekście dalszego rozwoju spółki.

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty okołoleasingowe, takie jak na przykład ubezpieczania GAP, chroniące przed spadkiem wartości samochodu w czasie. W dalszej perspektywie, kiedy nasza pozycja w Polsce będzie już wystarczająco ugruntowana, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu IFL Prezes Zarządu.

W pierwszym półroczu 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie prawie 3 mln zł (wzrost o 14,3% r/r), EBIDTA 1,18 mln oraz zysk netto w wysokości 0,72 mln zł (wzrost o 22,6% r/r). Wysoka dynamika wyników oraz rosnąca rentowność naszego biznesu (rentowność netto na poziomie 24,4% za I półrocze ‘25) uwiarygadniają obraną przez nas strategię rozwoju.

Prognoza finansowa na 2025 rok zakłada uzyskanie przychodów ze sprzedaży na poziomie 7,3 mln zł, EBIDTA 2,5 mln zł oraz zysku netto w wysokości 1,5 mln zł.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegamy zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, którą systematycznie poprawiamy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd IFL.

W ostatnich dniach IFL poinformował ponadto o zakończeniu subskrypcji i przydziale, w ramach kolejnej już transzy I Programu Emisji Obligacji, zabezpieczonych obligacji serii A2 o wartości 3 mln zł. Obligacje serii A2 zostaną zasymilowane z serią A1 i wprowadzone do obrotu rynkowego. Pierwsza emisja obligacji korporacyjnych serii A1, notowana już na rynku Catalyst, opiewała na kwotę 6 mln zł. Łączna wartość Programu Emisji Obligacji IFL zakłada pozyskanie kwoty 30 mln zł z przeznaczeniem na finansowanie bieżącej działalności.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. już na naszym kanale inwestorskim.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

Innowacyjny leasing/rynkowa transparentność - wypowiedzi PrezesaPodczas ostatniego wywiadu z Pawłem Bator - Prezesem Zarządu Internetowego Funduszu Leasingowego S.A., czyli krakowskiej firmy leasingowej oraz emitenta obligacji korporacyjnych notowanych na rynku Catalyst GPW poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego, obsługiwanej niszy rynkowej, sytuacji w branży leasingowej jak również najważniejszych filarów strategii wzrostu oraz aspektów wynikowych i rozwojowych. Nie zabrakło również wątków stricte inwestorskich, związanych z obecnością spółki na rynku kapitałowym oraz planowanym debiutem na rynku alternatywnym NewConnect. Najważniejsze wypowiedzi Prezesa prezentujemy poniżej.

O profilu biznesowym:

„Internetowy Fundusz Leasingowy to firma, której misją jest szybki leasing dla każdego. Od 2014 roku oferujemy finansowanie w formie leasingu, nie zwracając uwagi na zdolność kredytową lub brak historii kredytowej. Naszymi przewagami są zaufanie do klienta oraz szybkość i prostota działania. Naszą wizją jest stać się liderem pozabankowego alternatywnego leasingu online” - przybliża profil biznesowy Paweł Bator, Prezes Zarządu Internetowego Funduszu Leasingowego S.A.

„Oferujemy leasing operacyjny, zwrotny i konsumencki. Finansujemy samochody do wartości 290 tys. zł brutto na okres od 24 do 60 miesięcy, zarówno z rynku pierwotnego, jak i wtórnego” - wskazuje na zakres oferty.

„Niszą rynkową, którą znaleźliśmy i którą zagospodarowaliśmy są natomiast ludzie z negatywną historią kredytową lub wręcz bez jakiejkolwiek historii kredytowej, którzy poszukują szybkiego i elastycznego finansowania bez zbędnych formalności oraz obcokrajowcy, których spółki są często wykluczone z tradycyjnego finansowania bankowego” - dodaje charakterystykę niszy rynkowej.

„Kluczem naszego modelu biznesowego, ze względu na ofertę leasingu w segmencie wyższego ryzyka, jest całkowicie odmienne podejście do zabezpieczenia, niż ma to miejsce w instytucjach bankowych. Inna logika polega na tym, że naszym przedmiotem zabezpieczenia nie są bieżące przepływy finansowe naszych klientów, czyli ich dochody, lecz bezpośrednio przedmiot leasingu. Dlatego też przykładamy nadrzędną uwagę do tego, jakie samochody ostatecznie finansujemy - wszystkie są dokładnie sprawdzane, w szczególności pod względem stanu technicznego, ale także kupowane w dobrych cenach. Mówiąc wprost weryfikujemy wartość rynkową pojazdu przed zakupem, przez co nie pozwalamy naszym klientom, mówiąc kolokwialnie, przepłacić. Oczywiście każdy samochód jest w pełni ubezpieczony spełniając wysoki standard określony przez nas dla polis ubezpieczeniowych co sprawia, że będąc ubezpieczonym kontrolujemy proces likwidacji szkód oraz dokonywanych wypłat odszkodowań. Dodatkowo wszystkie pojazdy wyposażone są w nadajniki GPS, co zapewnia ze przedmiot zabezpieczenia jest odpowiednio chroniony” - podkreśla absolutnie kluczowe i odmienne podejście do zabezpieczenia leasingowego Prezes Zarządu IFL S.A.

„Nasze dwie główne przewagi konkurencyjne to leasing dla każdego - pozostaje jedynie kwestia leasingowanego przedmiotu - oraz szybkość działania. Mamy ambicje być najszybszym leasingiem w Polsce, czyli jeden do maksymalnie trzech dni od momentu złożenia zapytania do uruchomienia finansowania. To są nasze targety biznesowe, do których konsekwentnie zmierzamy i coraz częściej realizujemy” - informuje o przewagach konkurencyjnych.

„Nasza szybkość biznesowa, co ważne, jest zbudowana na optymalizacji i efektywności istotnych procesów operacyjnych, takich jak przygotowanie dokumentów analizy ryzyka, podpisania umów i obsługi kontraktu. Korzystamy z usług kancelarii notarialnych, co sprawia, że możemy przeprowadzić transakcję w dowolnym miejscu w kraju - kwestia jedynie umówienia spotkania i poświadczenia notarialnego podpisu na umowie. Oczywiście przykładamy także dużą uwagę do szybkiego ofertowania, to znaczy w odpowiedzi na zapytanie składamy swoją ofertę niemal błyskawicznie, nawiązując kontakt i przechodząc płynnie do omówienia szczegółów, co przekłada się na wysoką jakość obsługi. Do każdego klienta podchodzimy indywidualnie, nie odsyłając do formularzy i automatycznych botów, lecz przypisując dedykowanego opiekuna, który znacząco przyśpiesza finalizację sprawy i gwarantuje elastyczne podejście” - rozwija Paweł Bator z Internetowego Funduszu Leasingowego S.A.

„Optymalizacja procesowa ma także wymiar wewnętrzny, ponieważ praktycznie całe działanie naszej firmy jest oparte na systemie CRM/ERP. Oczywiście wpisy naszych klientów w bazach kredytowych nie wpływają na decyzję o przyznaniu leasingu, niemniej wpływa na to, w jaki sposób zarządzamy umową i samym ryzykiem związanym z kontraktem. Opracowaliśmy własny model LLM, (AI), który pozwala nam określić faktyczne ryzyko oraz prawdopodobieństwo realizacji kontraktu zgodnie z harmonogramem. Aspekt technologiczny i automatyzacja procesów dodatkowo wspierają szybkość działania, która jest naszą wyraźną przewagą rynkową” - uzupełnia o kwestie technologiczne wspierające szybkość działania.

O rynku leasingu:

Rynek leasingu w Polsce rozwija się stabilnie od wielu lat. Przykładowo w 2024 roku rynek finansowych aktywów w formie leasingu odnotował wzrost o 10,4%, a prognozy wskazują na utrzymanie trendu wzrostowego. Pewną konkurencją oprócz samych leasingów są inne produkty finansowe, takie jak pożyczki leasingowe lub najem długoterminowy, lecz nadal mają one relatywnie niski udział w rynku” - zwraca uwagę na wzrostowy kierunek rynku leasingowego w Polsce Prezes Paweł Bator.

Naszą grupą docelową są klienci, którzy mają ograniczony dostęp do finansowania bankowego. Według danych BIG InfoMonitor jest to populacja licząca około 2,3 mln osób. Szacujemy, że potencjał rynku, który adresujemy, może sięgać nawet 250 tys. klientów rocznie” - ukazuje perspektywę rynkową IFL S.A.

„Rynek ulega polaryzacji, to znaczy notuje drobny spadek ilości osób, które mają problemy z terminowym regulowaniem swoich zobowiązań, natomiast jednostkowa wartość zadłużenia rośnie. Nie odbieramy tego negatywnie, lecz jako stabilizację i potwierdzenie niszy, która daje nam przestrzeń do wzrostu i realizacji planów biznesowych” - podsumowuje.

O strategii wzrostu:

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty komplementarne, takie jak na przykład ubezpieczania GAP . W dalszej perspektywie, kiedy nasza pozycja w Polsce jest już wystarczająco stabilna, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu Internetowego Funduszu Leasingowego S.A. Prezes Zarządu.

„Oczywiście dostrzegamy konkretne ryzyka rynkowe. Przykładowo w ostatnich latach, przynajmniej dwukrotnie, obserwowaliśmy zjawisko tzw. czarnych łabędzi, czyli zupełnie nieoczekiwanych zdarzeń - najpierw pandemię, która wpłynęła na portfel klienta, a następnie wojnę w Ukrainie. Natomiast z poziomu operacyjnego Internetowego Funduszu Leasingowego zarządzamy ryzykiem strukturalnym i przewidywalnym - podstawowym z nich, jest wzrost niewypłacalności naszych klientów, czyli pogorszenie zdolności do regulowania rat leasingowych. Problemy z windykacją samochodów w przypadku nieregulowania zobowiązań leasingowych to coś, co oczywiście bierzemy pod uwagę, ale także zwiększoną szkodowość pojazdów oraz utratę ich wartości rynkowej połączoną z możliwymi utrudnieniami przy wypłacie ubezpieczeń. Fundamentalnie innego typu ryzykiem, które również dostrzegamy jest ograniczenie możliwości pozyskania atrakcyjnego kosztowo skalowalnego kapitału, który jest absolutnie niezbędny do utrzymania dotychczasowego dynamicznego rozwoju naszej spółki” - wskazuje kluczowe ryzyka biznesowe.

„Należy jednak zaznaczyć, że pogarszające się czynniki makroekonomiczne i koniunktura rynkowa paradoksalnie powiększają naszą grupę docelową, ponieważ zwiększa się liczba osób z problemami finansowymi i spadającą zdolnością kredytową. Można więc przyjąć, że realnie hedge’ujemy się na scenariusz złego otoczenia rynkowego, co jest dobrą informacją” - puentuje.

O wynikach finansowych i jakości portfela:

„Z perspektywy ostatniego raportu półrocznego warto zwrócić uwagę przede wszystkim na wzrost przychodów o 14% r/r, zysku netto o 23% r/r oraz kapitału własnego o 42% r/r. Odzwierciedla to zdrową bazę finansową, którą budujemy, natomiast marża netto na poziomie 24% dodatkowo pokazuje realną rentowność naszego biznesu, którego nie skalujemy kosztem naszych wyników” - przybliża wyniki finansowe Paweł Bator, CEO IFL S.A.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegając faktycznie zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, która rośnie jeszcze szybciej, niż przychody naszej firmy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd Internetowego Funduszu Leasingowego S.A.

„Na poziomie rozliczeń finansowych z leasingobiorcami przyjęliśmy wpłatę własną, która jest wyższa niż w standardowym leasingu, co sprawia, że nasi klienci mają większą motywację do tego, aby bronić realizacji umowy i płynnie regulować swoje zobowiązania. Trzymamy się również proaktywnej kontroli płatności, co oznacza, że w przypadku problemów w ich realizacji szybko kończymy zawarte kontrakty, analogicznie jak szybko potrafimy je uruchamiać. Dbamy o to, aby kapitał powierzony przez akcjonariuszy był efektywnie wykorzystywany” - wskazuje na istotny aspekt bieżącej kontroli rozliczeń finansowych.

„Jakość naszego portfela leasingowego wynosi 92% i oddaje wysoki poziom faktycznej realizacji kontraktów. Mówiąc wprost odzwierciedla to proporcję rat leasingowych, które ostatecznie wpłynęły do firmy względem pierwotnych założeń” - zwraca uwagę na wysoki wskaźnik jakości portfela leasingowego Prezes IFL S.A.

„Patrząc wskaźnikowo z drugiej strony to osiągnięty wynik względem finansowania, czyli kwoty, którą płacimy za kontrakt, rozumianą jako wartość samochodu pomniejszoną o wkład własny, wynosi 159%. Tłumacząc na przykładzie typowego kontraktu średnia kwota finansowania to 51 tysięcy zł, wartość pojazdu to 72 tysiące zł, a wartość kontraktu to 90 tysięcy zł. Biorąc pod uwagę nasze wskaźniki kontrakt ten zamykamy średnio na poziomie 83 tysięcy zł, przy 44 miesiącach pierwotnej długości umowy. Średni szacowany wynik na kontrakcie wynosi 35 tysięcy zł, jednak realna długość kontraktu to jedynie 29 miesięcy. Wobec czego, tak naprawdę, zamykamy kontrakty 15 miesięcy szybciej, zbierając z nich wspomniane 92% wszystkich rat leasingowych. Odbieramy to jako dobry wskaźnik, nad którym nieustannie pracujemy, starając się odpowiednio monitorować, zabezpieczać i windykować wyleasingowane pojazdy. Ostatecznie nie ukrywamy, że branża wymaga od nas odpowiedniego know-how związanego z windykacją zarówno miękką, jak również terenową” - obrazowo tłumaczy zarządzający Internetowego Funduszu Leasingowego S.A.

O rynku kapitałowym oraz celach operacyjnych:

„Nasza obecność na rynku kapitałowym Catalyst GPW, jako emitent obligacji korporacyjnych, to bardzo ważny krok w budowaniu wiarygodności jako partnera biznesowego. Oczywiście status publiczny wymaga określonego ładu korporacyjnego, odpowiedniej transparentności i nakłada obowiązki raportowe, jednak wierzymy, że buduje to realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak i akcjonariuszy” - akcentuje obecność na rynku Catalyst GPW Prezes Zarządu IFL S.A.

„Inną kwestią jest fakt, że nasz biznes jest nieodłącznie związany z pozyskiwaniem kapitału. My faktycznie sprzedajemy dostęp do kapitału naszym klientom, uwzględniając oczywiście ryzyko z kim ostatecznie przeprowadzamy daną transakcję. Wobec czego dostęp do skalowalnego i atrakcyjnego kosztowo kapitału jest dla nas krytycznie ważnym aspektem zakładanego wzrostu. To sprawia, że obecność na rynkach kapitałowych jest absolutnie kluczowa, ponieważ oferuje nam niezbędną ekspozycję na wartościowe źródła kapitału rozwojowego” - kontynuuje odnosząc się do potrzeb kapitałowych na ścieżce dalszego rozwoju.

„W najbliższym czasie planujemy publiczną ofertę akcji, a następnie debiut na rynku alternatywnym NewConnect. To są dwa działania o charakterze strategicznym, które już teraz przygotowujemy i o których będziemy wkrótce informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes Paweł Bator.

„Naszym celem na końcówkę roku jest z pewnością realizacja prognozy finansowej na 2025 rok, o której publicznie informowaliśmy i która umocni nas jako wiarygodny podmiot na rynku kapitałowym. Na pewno chcemy również dalej konsekwentnie budować naszą markę na pozycji Top of Mind Awareness w segmencie leasingu alternatywnego online, czyli de facto być firmą pierwszego wyboru konsumenckiego dla osób z naszej grupy docelowej. Wciąż mocno pracujemy w obszarze mediów społecznościowych oraz nad naszą widocznością w wynikach wyszukiwania. To wszystko będzie widoczne na zewnątrz, natomiast w środku kontynuujemy digitalizację naszej organizacji, czyli implementację pełnego procesu biznesowego w systemie IT. To dodatkowo napędzi naszą szybkość działania i pozwoli jeszcze mocniej zyskać na efektywności kosztowej” - uzupełnia o cele operacyjne.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. na naszym kanale inwestorskim.

O Internetowym Funduszu Leasingowym S.A.:

Internetowy Fundusz Leasingowy S.A. jest krakowskim specjalistycznym funduszem leasingowym oraz emitentem obligacji korporacyjnych na rynku Catalyst, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: IFL0334).

Internetowy Fundusz Leasingowy S.A. realizuje innowacyjną strategię niszową, jednocześnie już teraz wykazując oczekiwany wzrost wynikowy i podążając ścieżką do osiągnięcia rocznych prognoz finansowych. Warunkiem jest utrzymanie wysokiej jakości portfela leasingowego i korzystanych warunków finansowania, opartych m.in. o emisję obligacji korporacyjnych notowanych na warszawskim publicznym rynku kapitałowym.

Spółka koncentruje się na leasingu samochodów (osobowe, dostawcze, ciężarowe) oraz innych środków trwałych. Główną niszą firmy jest „leasing bez baz” - udzielanie finansowania klientom z negatywną historią kredytową (BIK, KRD, BIG), nowym firmom oraz klientom ze słabszą zdolnością kredytową. Spółka obiecuje szybkie decyzje (kilkanaście minut), minimum formalności i szybkie uruchomienie (nawet do 24 h). Oferta obejmuje też leasing operacyjny, leasing zwrotny i konsumencki.

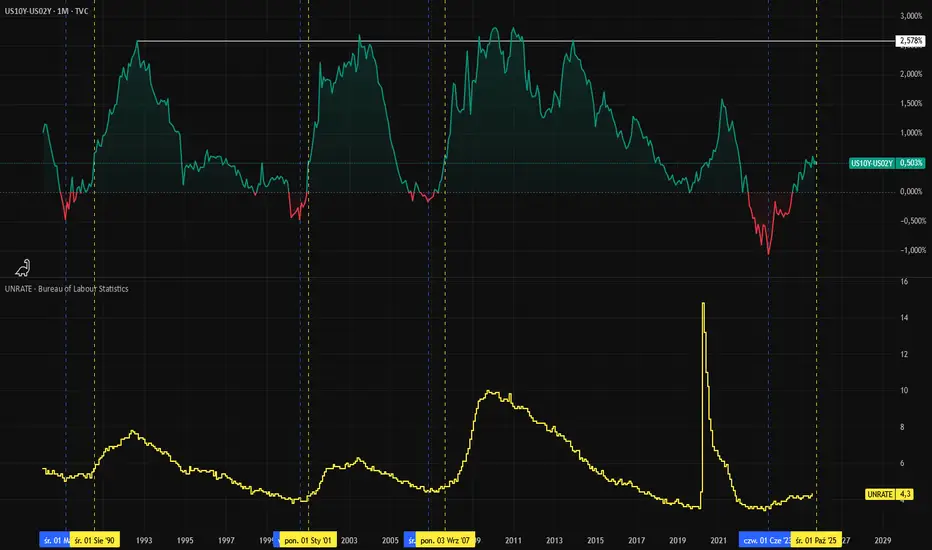

Krzywa rentowności a stopa bezrobocia w USANie sposób nie zauważyć historycznej korelacji między krzywą rentowności a stopą bezrobocia w USA FRED:UNRATE w kontekście pokrywania się dołków spreadu obligacji TVC:US10Y - TVC:US02Y z minimami stopy bezrobocia.

Ostatnie lata przyniosły rekordowe odwrócenie krzywej, kiedy rentowności długoterminowych obligacji znajdowały się znacznie niżej niż rentowności krótkoterminowych papierów.

Obecnie natomiast obserwujemy jedno z najszybszych zjawisk wystromienia krzywej rentowności, w którym oprocentowanie na krótkim końcu spada szybciej niż na długim.

Biorąc pod uwagę aktualny poziom spreadu oraz stopy bezrobocia, można zauważyć historyczną zależność.

Czy spread obligacji może nadal rosnąć? Tak, jeśli Fed będzie zmuszony szybciej ciąć stopy procentowe. Kiedy taka konieczność się pojawi? Jak mówił Powell – gdy pogorszy się sytuacja na rynku pracy, czyli wzrośnie stopa bezrobocia. Wówczas historyczna zależność może się powtórzyć i utrzymywać, a przestrzeń do dalszego wystromienia pozostaje relatywnie duża, bo historycznie bywało to aż 2,5% przewagi oprocentowania 10Y nad 2Y.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Akcjonariusze EuCO odrzucili emisję obligacji i warrantówEuropejskie Centrum Odszkodowań S.A. (EuCO S.A.), czyli spółka odszkodowawcza z rynku głównego Giełdy Papierów Wartościowych w Warszawie S.A. poinformowała, że akcjonariusze, zebrani podczas Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy, zgodnie odrzucili propozycję emisji obligacji zamiennych na akcje i warrantów subskrypcyjnych.

Głównym punktem porządku obrad NWZA EuCO S.A. było głosowanie w sprawie emisji obligacji serii od A1 do A40 zamiennych na akcje serii C. Pod głosowanie przedłożono także uchwały o emisji warrantów subskrypcyjnych serii A, uprawniających do objęcia akcji serii D, jak również o emisji warrantów subskrypcyjnych serii B, uprawniających do objęcia akcji serii E oraz pozbawienia praw poboru obligacji i warrantów subskrypcyjnych dotychczasowych akcjonariuszy. Każda z uchwał nie została finalnie podjęta ze względu na zgodne głosowanie zebranych akcjonariuszy „przeciw” uchwałom, zaproponowanym pod obrady NWZA legnickiej spółki odszkodowawczej.

Projekty uchwał NWZA przewidywały emisję nie więcej niż 20.000 (dwudziestu tysięcy) sztuk obligacji imiennych zamiennych na akcje zwykłe na okaziciela serii C o wartości nominalnej 5.000,00 zł (pięciu tysięcy złotych) każda obligacja i łącznej wartości nominalnej nie większej niż 100.000.000,00 zł (stu milionów złotych). Cena emisyjna obligacji została zaproponowana jako równa wartości nominalnej, a poszczególne serie obligacji od A1 do A40 miały odpowiadać odrębnym transzom finansowania.

Podczas zgromadzenia NWZA akcjonariusze EuCO zgodnie zdecydowali ponadto o zmianie Statutu Spółki poprzez wprowadzenie zasady łącznej reprezentacji Zarządu, całościowo nie odstępując od rozpatrzenia jakiegokolwiek punktu zaplanowanego wcześniej porządku obrad.

O EuCO S.A.:

Europejskie Centrum Odszkodowań S.A. (EuCO S.A.) – spółka notowana na rynku głównym Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: EUC).

EuCO pomaga osobom poszkodowanym w wypadkach uzyskać należne im odszkodowania, zadośćuczynienia i inne świadczenia za doznane przez nich obrażenia ciała lub za śmierć osoby bliskiej, oferując niezmiennie darmową analizę każdej sprawy.

Większość prowadzonych przez spółkę spraw dotyczy wypadków komunikacyjnych, ale EuCO zajmuje się wszystkimi zdarzeniami związanymi z polisą OC sprawcy zdarzenia, w przypadku jej braku skutecznie dochodząc roszczeń z Ubezpieczeniowego Funduszu Gwarancyjnego.

Wzrost bezrobocia – skuteczny sposób na niższe rentownościWielka Brytania, Francja, Japonia, Stany Zjednoczone – na całym świecie obserwujemy wzrost rentowności obligacji na długim końcu krzywej, czyli 10Y, 20Y czy 30Y. W USA np. rentowność TVC:US30Y zbliża się ponownie do poziomu 5%, i to pomimo oczekiwań na spadek stóp procentowych, a w zasadzie – prawdopodobnie właśnie przez te oczekiwania (spadek stóp „dziś” oznacza wyższe oczekiwania inflacyjne „jutro”).

Stąd uwaga kieruje się na rynek pracy USA, gdyż nie ma w historii skuteczniejszego sposobu na obniżenie rentowności 30Y niż wzrost stopy bezrobocia. Warto także zwrócić uwagę na być może zmianę strukturalną na rynku obligacji. Wcześniej trend był spadkowy dla rentowności, czyli wzrostowy dla cen obligacji.

Wydaje się, że pandemia i ogromna podaż długu, który trzeba teraz rolować przy wyższej presji inflacyjnej, mogły zmienić trend na tym rynku na wzrostowy – niczym w latach 1950–1981.

Jeśli zmienił się reżim na rynku obligacji, zwłaszcza 10Y, 20Y i 30Y, to wzrost stopy bezrobocia mógłby tylko chwilowo obniżyć rentowności na długim końcu.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

OBLIGACJE USA 10-letnieIndeks amerykański drogi, złoto drogie, indexy europejskie drogie hmm a co jeśli nastąpi powrót do dolara. Widzę okazję na tanie obligacje amerykańskie a przed nami możliwy test podwójnego dna i wzrosty. Sygnałem może być załamanie wzrostów na EURUSD bądź krach na SPX. Bądźmy czujni :)

Inwestorzy jeszcze bardziej wolą korpo dług od obligacji USA?Różnica rentowności między obligacjami korporacyjnymi o najwyższym ratingu inwestycyjnym AAA spadła do poziomu 0,31 punktu procentowego nad rentowności obligacji krajowych USA.

To niemal rekordowo niska różnica, która może wynikać z dodania premii za ryzyko dla długu USA ze względu na wcześniejszą obniżkę ratingu czy "piękną" ustawę Trumpa, która zwiększa deficyt i poziom długu do PKB. Większa podaż długu krajowego może pchać ceny w dół, a tym samym rentowności w górę.

Do momentu, gdy nie ma zagrożeń dla wzrostu gospodarczego i perspektyw dla największych amerykańskich korporacji, to inwestorzy mogą wybierać ich dług bardziej, niż dług krajowy, co właśnie może prowadzić do spadku spreadu FRED:BAMLC0A1CAAA

Wydaje się, że Donald Trump "niechcący" przyczynił się do jeszcze większego zaangażowania inwestorów w dług korporacyjny, jednak kosztem długu krajowego.

___

72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

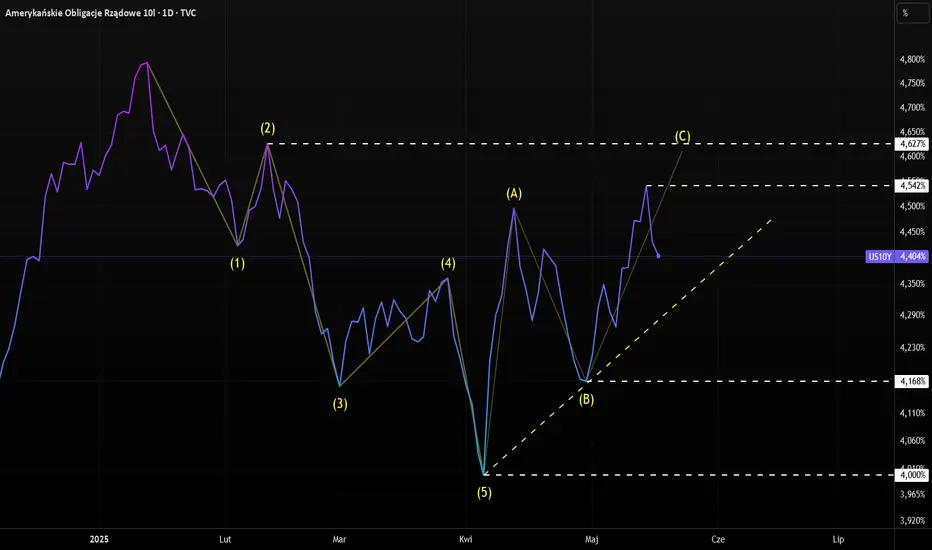

Rentowność 10u obligacji USA i kontynuacja falowego układuJest to kontynuacja potencjalnego falowego układu, jaki mogliśmy zaobserwować już wcześniej na wykresie rentowności 10-letnich obligacji USA TVC:US10Y .

Mowa o możliwej elliottowskiej piątce w dół oraz korekcie ABC, która być może dobiegła końca, ponieważ doszło do przełamania linii trendu wyrysowanej po dołkach wspomnianej korekty.

Oczywiście może się okazać również, że zamiast impulsu spadkowego, rynek zacznie rozszerzać korektę o coś więcej niż tylko ABC, jednak to pozostawiamy do dalszych rozważań.

Na tę chwilę rynek zareagował na słabsze dane o zatrudnieniu ECONOMICS:USEC i czeka na odczyt ECONOMICS:USNFP .

Wcześniej widzieliśmy zależność między 10y a indeksem zaskoczeń makro dla USA. Jeśli zaskoczenia będą tym razem negatywne, jak ADP, to szanse na spadek yieldu być może wzrosną.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rentowność 10y USA a indeks zaskoczeń makroTo poniekąd kontynuacja wcześniejszego "pomysłu" dotyczącego rentowności obligacji USA TVC:US10Y . Narracji o tym, dlaczego rentowności są relatywnie wysoko jest ostatnio dość dużo, od czyhających problemów związanych z przyszłym deficytem budżetowym, bo cięcie ratingu przez Moody's.

Niemniej można również zauważyć, że rentowność ostatnio dość dobrze koreluje z indeksem zaskoczeń makroekonomicznych dla gospodarki USA. Indeks ten publikuje Citi, a zasada działania jest taka, że jeśli dane są lepsze od oczekiwań, to indeks rośnie, a jak gorsze, to spada. Obecnie zatem twarde dane pozytywnie zaskakiwały, a indeks wzrósł do najwyższego poziomu od lutego.

Rentowności obligacji 10y, które także reagują na dane z gospodarki, również są na najwyższym poziomie do lutego...

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rentowność 10-letnich obligacji USA i potencjalny układ falZ punktu widzenia teorii fal Elliotta układ wykresu rentowności 10-letnich obligacji USA TVC:US10Y może przypominać impuls spadkowy oraz trójfalowy wzrost korekcyjny ABC, gdzie fala C może być bliska zakończenia lub mogła się już zakończyć.

W teorii pokonanie linii trendu po dołku potencjalnej korekty może lepiej "potwierdzić" zakończenie odbicia rentowności, czyli spadku cen obligacji USA.

Z punktu widzenia sezonowości za ostatnie 10 lat, w okresie od 19 maja do 23 sierpnia, ceny obligacji rosły 8x, a spadały 2x. Jak będzie w tym roku, czy będzie 11x do 2x, czy 10x do 3x? Sprawdzimy na koniec wakacji.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Jaka jest pozycja Polski w EU dla amerykańskich inwestorow? Kapitał z USA jest niewątpliwie kluczowy dla polskiego PKB oraz poziomu życia Polaków. Bez wzrostów indeksów amerykańskich nie ma wzrostu Wig20. Podobnie gdy waluta polska umacnia się kosztem amerykańskiego dolara wpływa to pozytywnie na polską giełdę. Oto ranking krajów w Europie dla inwestorów amerykańskich:

1. Irlandia

2. Holandia

3. Luksemburg

4. Polska

5. Czechy

6. Estonia

7. Niemcy

8. Francja

9. Włochy

10. Bułgaria

Ocena atrakcyjności krajów Unii Europejskiej dla amerykańskich inwestorów wymaga porównania wielu czynników, takich jak:

Podatki – CIT, VAT, ulgi podatkowe.

Koszty pracy – średnie wynagrodzenia, obciążenia pracodawcy.

Dostęp do rynków – wielkość rynku wewnętrznego i położenie geograficzne.

Stabilność gospodarcza i polityczna.

Procedury zakładania firmy – czas, koszty i formalności.

Infrastruktura i logistyka.

Kwota wolna od podatku.

Analiza i Ranking Atrakcyjności

1. Irlandia

Podatki: CIT 12,5% – jedna z najniższych w UE.

Koszty pracy: Wyższe, ale przyciągają wykwalifikowanych pracowników.

Procedury: Szybkie zakładanie firm.

Stabilność: Bardzo wysoka, korzystne środowisko biznesowe.

2. Holandia

Podatki: CIT 25% (obniżony dla niższych progów dochodu).

Koszty pracy: Wysokie, ale równoważone przez dostęp do wysoce wykwalifikowanej siły roboczej.

Infrastruktura: Zaawansowana logistyka i transport.

3. Luksemburg

Podatki: CIT 15-17%.

Procedury: Bardzo przyjazne dla firm międzynarodowych.

Rynek: Mały, ale strategicznie położony.

4. Polska

Podatki: CIT 19% (9% dla małych firm).

Koszty pracy: Niskie w porównaniu z Europą Zachodnią.

Procedury: Stosunkowo czasochłonne.

Rynek: Duży i rosnący.

5. Czechy

Podatki: CIT 19%.

Koszty pracy: Niskie, podobnie jak w Polsce.

Procedury: Bardziej uproszczone niż w Polsce.

Infrastruktura: Średnio rozwinięta.

6. Estonia

Podatki: Brak podatku CIT od reinwestowanych zysków.

Procedury: Bardzo szybkie i cyfrowe.

Koszty pracy: Średnie.

Rynek: Mały, ale technologicznie zaawansowany.

7. Niemcy

Podatki: Efektywna stawka CIT 30-33%.

Koszty pracy: Bardzo wysokie.

Rynek: Ogromny, dostęp do całej UE.

Stabilność: Wysoka, ale złożone regulacje.

8. Francja

Podatki: CIT 25%.

Koszty pracy: Wysokie.

Procedury: Biurokratyczne.

Rynek: Duży, ale koszty są znaczącym minusem.

9. Włochy

Podatki: CIT 24%.

Koszty pracy: Średnie.

Stabilność: Problematyczna, biurokracja.

Infrastruktura: Nierównomierna.

10. Bułgaria

Podatki: CIT 10%.

Koszty pracy: Najniższe w UE.

Procedury: Przeciętne.

Stabilność: Niższa niż w Europie Zachodniej.

DTLA ( i IS04)- powraca hossa na obligacjach?Już od dobrego roku chodzi mi po głowie inwestowanie w obligacje, a z racji tego, że wolę inwestować w te instrumenty, które dają wysokie stopy zwrotu, to moją uwagę przykuł wykres DTLA, czyli ETF na 20-letnie amerykańskie obligacje notowany na giełdzie londyńskiej.

Od czasu upadku SVB i kilku innych banków w marcu 2023r, obligacje otrzymały ważny fundamentalny sygnał, że wiatr może niedługo zmienić kierunek (pomimo, że ceny obligacji spadały jeszcze ponad 6 miesięcy po tych wydarzeniach).

Technicznie ukazuje się nam odwrócony RGR z już przebitą linią szyi, co daje zasięg na 5,60. Jednakże spodziewam się silniejszego ruchu na tych instrumentach powyżej 6,0 do 6,75. To jest dość zachowawcza prognoza, zakładając, że banki centralne nie zejdą z powrotem do polityki zerowych stóp procentowych i raczej je utrzymają na poziomie akceptowalnej przez nie stopy inflacji 2-3%.

Im dalej w las, to będziemy bardziej doinformowani zarówno o dalszej polityce FED jak i o stanie ogólnym gospodarki. Gwoli ścisłości, uważam, że hossa na obligacjach trwająca od 1980 do 2020 roku się zakończyła i teraz mamy do czynienia z nowym długoterminowym trendem bessy na obligacjach (1940-1980).

Jeśli interesuje was bezpośredni zakup obligacji stałoprocentowych, te 3-letnie polskie są bardzo atrakcyjne na ten moment(niedługo mogą nie być tak atrakcyjne). Oczywiście dla ludzi inwestujących bez ryzyka.

S T A Y T U N E D

Obligacje wiedzą pierwsze?Ostatnie dni bardzo ciekawe na rentownościach naszych 10 latek. Od powyborczego wtorku ruch w górę o niemal 50pb. Zwrot 18/07 w silnej geometrii czasu i mój plan bazowy to 18/07 koniec korekty i początek kolejnej fali wyprzedaży naszego długu i wzrostu rentowności. Negacja - zejście poniżej 5,329%.

Jakie mogłyby być przyczyny wzrostu rentowności i tym samym wzrostu kosztu obsługi naszego długu? Kłótnie w przyszłej koalicji, wprowadzenie w życie kosztownych obietnic wyborczych, rozszerzenie konfliktu zbrojnego z Ukrainy na inne kraje Europy.

Implikacje dla innych rynków: słabość GPW, słabszy PLN.

W pomyśle powiązanym moje view dla 10 latek w USA sprzed kilku kwartałów :)

TLT LONGTLT etc na long term obligacje wygląda na początek trendu wzrostowego.

W kontekście upadłości SVB oraz wchodzenia w proces dezinflacji (wysoka baza z zeszłego roku od marca) obligacje powinny stać się bardzo pożądane dla inwestorów.

To aktywo nawet jeśli fed przejdzie do QE także będzie w krótkim terminie miało dodatkowy popyt.

Oczywiście jeśli QE zacznie znów prowadzić do inflacji będziemy mieć kolejny zjazd ale to odległa na ten moment sytuacja.

Kapitał dalej ucieka za oceanDolar wrócił do łask. Dobre dane tylko pogłębiają tę tendencję. Ropa tanieje zarówno na rynkach, jak i na stacjach. W tle kapitał przenosi się z rynku obligacji na bardziej ryzykowne aktywa.

Dolar znów zyskuje

Po słabszej passie dolara amerykańskiego znów wracamy do sytuacji, gdzie rynki wierzą w tę walutę. Nie przeszkadzają w tym znów poprawiające się dane z USA. Inflacja producencka jest niższa niż konsumencka i spada, co jest dobrym sygnałem. Spada co prawda wolniej od oczekiwań, ale kierunek jest utrzymany. Do tego mamy bardzo solidne dane z tamtejszego rynku pracy, gdzie liczba wniosków o zasiłek dla bezrobotnych znów spada poniżej 200 tysięcy tygodniowo. Jest to duży kontrast względem tego, jak straszą nas nagłówki o masowych zwolnieniach w amerykańskich korporacjach. Trochę słabiej wypadają dane z rynku nieruchomości, ale biorąc pod uwagę droższe kredytowanie, wciąż są to przyzwoite dane. Nie można się zatem dziwić, że dolar jest najdroższy względem euro od ponad miesiąca.

Korekta na ropie naftowej

Mocniejszy dolar zwyczajowo obniża cenę ropy naftowej, utrzymując jej pewną bezwładność w walutach krajowych. Dodatkowym czynnikiem wpływającym na spadki cen czarnego złota są stany zapasów w USA. Ostatnie dane raportują wyraźny wzrost. Rynek zwraca uwagę, że rosnące zapasy są wynikiem obaw o spowolnienie gospodarcze. W rezultacie ropa jest najtańsza od ponad tygodnia. Do minimów z grudnia brakuje wciąż 7 dolarów, z drugiej strony do maksimów z listopada 16, więc nie powinniśmy narzekać. Co ciekawe, cena hurtowa jest obecnie niższa niż na początku roku, kiedy ropa była wyraźnie tańsza. Cuda na polskim rynku paliwowym stają się jednak ostatnio regułą i warto korzystać, skoro jest taniej, bo nie wiadomo, jak będzie potem.

Ucieczka kapitału z obligacji

Inwestorzy znów przychylnym okiem patrzą na inwestycje ryzykowne. Świadczy o tym najlepiej sytuacja na rynku obligacji. Widać w ostatnich tygodniach wyraźny wzrost rentowności. Oznacza to, że inwestorzy oczekują wyższych premii za inwestycje w obligacje. W USA przebiliśmy już górki z grudnia. W Polsce, czy Niemczech na razie nie, ale jeżeli ruch zostanie utrzymany, szybko się tam zameldujemy. W Niemczech brakuje niecałe 0,1%, by obligacje pokazały najwyższą rentowność od 2011 roku. Wynika to z faktu, że EBC później podnosił stopy procentowe i w USA mieliśmy wyższe szczyty rentowności w październiku i listopadzie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów. Warto zwrócić uwagę, że poniedziałek jest dniem wolnym zarówno w USA, jak i Kanadzie, więc może się dzisiaj przed zamknięciem więcej podziać.

Wybicie na rentownościach - implikacjeOczekiwania co do podwyżki stóp procentowych wywoływane rosnącą presją inflacyjną windują rentowności obligacji amerykańskich.

Wskaźnik "wielkości zapasów/wielkości sprzedaży" wspiera presję inflacyjną już od czerwca 2020 roku. Zakładam, że wskaźnik ten zacznie się "normalizować" w połowie roku i wtedy też powinniśmy osiągnąć też szczyt na rentownościach.

Jeśli Fed „podniesie” czterokrotnie w tym roku (jak wskazuje na ostatnim "Fed Minutes") myślę, że 10-latki mogą w konsekwencji spaść nawet o 100 punktów bazowych.

Agresywne podnoszenie stóp w zbliżającą się dezinflacyjną fazę spowolnienia gospodarczego (słabnące PMI) będzie błędem. Przyspieszy procesy deflacyjne i mocno spowolni wzrost gospodarczy. Poważnie ucierpią wtedy ryzykowne i spekulacyjne aktywa.

Warto pamiętać, że strukturalna presja na obniżenie realnych długoterminowych stóp procentowych ze względu na zmiany demograficzne, niższy potencjalny wzrost PKB i wyższe oszczędności globalne pozostaje nadal silna. Czynniki te powodują, że rentowności 10-letnich obligacji skarbowych nie powinny przełamać poziomu 2,30-2,40%.

Trwają zapisy na obligacje Prefa Group S.A.Trwają zapisy na obligacje Prefa Group S.A.

Prefa Group S.A. prowadzi obecnie zapisy na obligacje w ramach otwartej oferty publicznej, której celem jest przyspieszenie rozwoju w kluczowych sektorach działalności oraz zwiększenie skali realizowanych przedsięwzięć - w szczególności inwestycji deweloperskich.

Producent prefabrykatów budowlanych, deweloper i generalny wykonawca inwestycji o charakterze mieszkaniowym oferuje dwuletnie papiery wartościowe o stałym oprocentowaniu na poziomie 7,5% w skali roku i odsetkach płatnych kwartalnie.

Obecnie dwuletni kontrakt na stopę procentową (IRS) wycenia wysokość WIBOR w tym okresie na 1,9%, co oznacza, że w trwającej właśnie publicznej emisji obligacji Prefa Group S.A. oferuje 5,6% marży ponad kontrakt IRS.

Całkowita wartość oferowanych obligacji wynosi 4 mln zł.

Aby poznać szczegóły złożenia zapisu na obligacje Prefa Group S.A. wystarczy odwiedzić Relacje Inwestorskie na stronie Emitenta, gdzie w zakładce "Emisja Publiczna Obligacji" znajdują się wszelkie najistotniejsze informacje.

Zapisy na obligacje Prefa Group S.A. potrwają jedynie do 4 listopada.

O Prefa Group S.A.

Prefa Group S.A. to dynamiczny deweloper oraz producent prefabrykowanych materiałów konstrukcyjnych: betonowych i żelbetowych, dedykowanych dla sektora budowlanego. Dysponuje wysoce wykwalifikowaną kadrą pracowników, innowacyjną technologią oraz 10 letnim doświadczeniem na rynku prefabrykacji. Obecnie realizuje ponad 20 inwestycji, a jej portfel nieruchomości wyceniany jest na ponad 530 mln zł.

Spółki z Grupy Kapitałowej Prefa Group S.A., realizują projekty o charakterze produkcyjnym, generalnowykonawczym, deweloperskim oraz projektowo-konstrukcyjnym dla rynku budownictwa mieszkaniowego.

Akcje Prefa Group S.A. notowane są na rynku giełdowym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Prefa Group S.A. otwiera publiczną emisję obligacji serii GPrefa Group S.A. otwiera publiczną emisję obligacji serii G

„Zarząd Prefa Group S.A. z siedzibą w Luboniu informuje, iż w dniu 30 września 2021 r. podjął uchwałę nr 2 w sprawie emisji nie więcej niż 40.000 sztuk obligacji imiennych serii G o okresie wykupu wynoszącym 24 miesiące oraz o wartości nominalnej 100,00 zł każda. Łączna wartość emitowanych obligacji serii G wynieść ma nie więcej niż 4.000.000,00 zł przy braku minimalnego progu dojścia emisji do skutku” – czytamy w komunikacie Prefa Group S.A.

Jak dowiadujemy się z opublikowanego raportu oferta obligacji serii G realizowana będzie w trybie oferty publicznej. Z kolei, jak podano na stronie internetowej Spółki, zapisy na obligacje serii G przyjmowane będą w terminie 30 września - 4 listopada 2021 roku.

„Środki pozyskane przez Emitenta w drodze emisji obligacji serii G zostaną przeznaczone na zwiększenie kapitału obrotowego Emitenta, w tym na rozwój działalności Spółki oraz zwiększenie skali realizowanych przedsięwzięć, w szczególności inwestycji deweloperskich” – nakreśla cele emisyjne Zarząd Spółki.

„Oprocentowanie obligacji serii G będzie mieć charakter stały i wyniesie 7,5% w skali roku. Odsetki płatne będą w okresach kwartalnych. Cena emisyjna obligacji serii G będzie równa ich wartości nominalnej i wyniesie 100,00 zł” – czytamy dalej o warunkach otwartej właśnie emisji.

„Zgodnie z przyjętym harmonogramem oferty, planowany przydział obligacji serii G przypada na dzień 8 listopada 2021 r., natomiast termin wykupu na dzień 8 listopada 2023 r.” – informuje Spółka.

Dokument Ofertowy obligacji serii G oraz Formularz Zapisu na obligacje serii G znajdują się na stronie internetowej Emitenta w zakładce Emisja Publiczna Obligacji.

O Prefa Group S.A.

Prefa Group S.A. jest producentem prefabrykowanych materiałów konstrukcyjnych betonowych i żelbetowych, dedykowanych dla sektora budowlanego. Spółka jest częścią Grupy Kapitałowej Prefa Group S.A., która realizuje projekty o charakterze produkcyjnym, generalnowykonawczym, deweloperskim oraz projektowo-konstrukcyjnym dla rynku budownictwa mieszkaniowego. Akcje Prefa Group S.A. notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

10Y GOV DEBTraczej nieuniknione z wielu powodów.

dalsza rentowność na takich poziomach mogłaby być zabójcza dla innych gospodarek opartych na rynku długu.

Huśtawka danych z Polski - Komentarz walutowyPo lepszych odczytach dotyczących produkcji przemysłowej wczoraj nadeszły słabsze dane na temat sprzedaży detalicznej. Jest to niepokojący sygnał dla gospodarki, gdyż wolniej rosnąca sprzedaż powinna w rezultacie ograniczyć również produkcję. Na razie te informacje nie wpływają na złotego, który wciąż pozostaje najmocniejszy od lipca.

PLN bez reakcji na publikacje

Po piątkowych naprawdę dobrych danych na temat produkcji przemysłowej, która rosła szybciej od prognoz, wczoraj nadeszły mniej pozytywne doniesienia o sprzedaży detalicznej. W ciągu roku parametr ten rośnie o 5,3%, co w dalszym ciągu można określić jako niezły wynik. Problemem jest to, że oczekiwania znajdowały się na wyższym poziomie, bo aż 8%. Złoty nie przejął się jakoś szczególnie tymi danymi i wczoraj na parze z euro oglądaliśmy zejście poniżej ważnego poziomu 4,28 zł, pod którym znajduje się także dziś.

Chiński sposób na bankowe zadłużenie

Czy można wyemitować obligacje pomimo braku chęci ich spłaty w przyszłości? Okazuje się, że można i jeżeli są to obligacje wieczyste, będzie to nawet legalne. Chińskie banki w celu poprawy swojej sytuacji otrzymały od swojego nadzorcy zgodę na wdrażanie takich narzędzi. Jest to instrument, dzięki któremu inwestorzy co roku mogą otrzymać odsetki, ale spłata kapitału jest zależna od woli emitenta. Zasadniczo możliwa jest sytuacja, w której nie będzie on spłacany nigdy. Biorąc jednak pod uwagę spadające stopy procentowe nie tylko na świecie, ale też w Państwie Środka, za bardzo prawdopodobne można uznać, że dojdzie do wykupu tych instrumentów w celu uzyskania możliwości tańszej emisji kolejnych długów. Warto zwrócić uwagę, że całą operację gwarantuje Ludowy Bank Chin i jeżeli koniunktura się pogorszy, to właśnie tam będą mogli się zwrócić inwestorzy po zwrot środków. Jest to kolejna dołożona przez decydentów cegiełka, która w przypadku kryzysu może zachwiać konstrukcją chińskiej gospodarki, szczególnie że skala wyemitowanych papierów dłużnych sięgnęła już ponad 60 mld dolarów.

Wybory w Kanadzie

Dość nietypowo, bo w poniedziałek, odbyły się wybory parlamentarne w Kanadzie. Partia Liberalna premiera Justina Trudeau uzyskała najlepszy wynik, jednakże nie posiada samodzielnej większości. Co ciekawe większość komentatorów uważa, że stworzy ona rząd mniejszościowy, poszukując sojuszników do konkretnych ważnych inicjatyw, zamiast pozyskiwać stabilnego koalicjanta na całą kadencję. Rynki walutowe przyjęły tę wiadomość korzystnie dla dolara kanadyjskiego. Warto w tym miejscu zwrócić uwagę, że od dwóch tygodni CAD zyskuje względem USD i wybory na razie tego nie zmieniły.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 - Węgry - decyzja w sprawie stóp procentowych,

16:00 - USA - sprzedaż domów na rynku wtórnym.

10's [ZN1] Dziesiątki nie wspierają zielonegoOstatnie wzrosty na "dziesiątkach" spowodowały zmianę w średnim terminie, wyższe poziomy możliwe i to ewentualnie nie jest najlepsza wiadomość dla byków na dolarze. Dopóki 122 utrzymane 127 może być w grze.