LONG NQ100 21 kwietnia 15:22 NY-USA

### 🔹 1. **Zbieranie płynności – SSL / EQL**

- **Aktywacja sell-side liquidity** poniżej equal low – klasyczne czyszczenie stopów przed ruchem.

### 🔹 2. **SMT Divergence – Low**

- **Asynchroniczne minima**: NQ tworzy niższy dołek, ES nie – potwierdzenie SMT i obecności smart money.

### 🔹 3. **MSS – Market Structure Shift**

- Złamana struktura spadkowa – **potwierdzona zmiana kierunku**.

### 🔹 4. **Reakcja + FVG (Fair Value Gap)**

- **Wejście po cofce do FVG** powstałego po MSS – niewypełniona luka potwierdza impuls popytowy.

### 🔹 5. **EQH jako wsparcie**

- Retest wcześniejszego **equal high jako nowego wsparcia** – trzymanie poziomu przez popyt.

------

🎯 **Target: BSL dnia** – cel na **likwidację stopów **.

Analiza fundamentalna

GOLD Złoto - HISTORYCZNE REKORDYZłoto zanotowało ponownie szczyty ale trzeba uwzględnić poprawkę związaną z osłabieniem się USD - Co nie zmienia faktu że powinniśmy po korekcie handlować dalej z trendem.

Analiza sentymentu XAUUSD – 17 kwietnia 2025### 🔹 1. **Sentyment ogólny: Umiarkowany optymizm z korekcyjnym biasem**

- Widzimy realizację zysków po parabolicznym ruchu w górę – złoto testowało 3 356 USD.

- Obecnie trwa korekta z zejściem w okolice 3 320–3 330 USD, co pokrywa się z wcześniejszymi FVG oraz poziomami pivotów.

- **Długoterminowy trend wzrostowy pozostaje nienaruszony**, ale krótkoterminowy impuls wygasł – potrzebna nowa akumulacja.

---

### 🔹 2. **Techniczna struktura (na bazie Spot + Futures GC1!)**

#### 📈 **Volume Profile (GC1!)**

- Największe nagromadzenie wolumenu (POC): **3335 USD** – obecna cena balansuje wokół tego poziomu → kluczowa decyzja w tym rejonie.

- Luki FVG pod spodem – mogą przyciągać cenę, jeśli nie zostanie obroniona strefa 3325–3330 USD.

---

### 🔹 3. **Indykatory**

- **Stochastic (D1)**: Przekręcony z górnej strefy (sygnał schłodzenia momentum).

- **Stochastic (H1/H4)**: Nadal spada – potwierdza kontynuację korekty.

- **RSI (D1)**: >70 – techniczne przegrzanie, potrzebna korekta lub czasowa konsolidacja.

---

### 🔹 4. **Scenariusze strategiczne na dzisiejszą sesję**

📘 **Scenariusz bazowy (60%) – Konsolidacja / korekta w strefie 3325–3355 USD**

📕 **Scenariusz alternatywny (40%) – pogłębienie korekty**

---

Chcesz, bym teraz rozpisał scenariusze rozegrania (LONG / SHORT) na bazie Twoich targetów z obrazków?

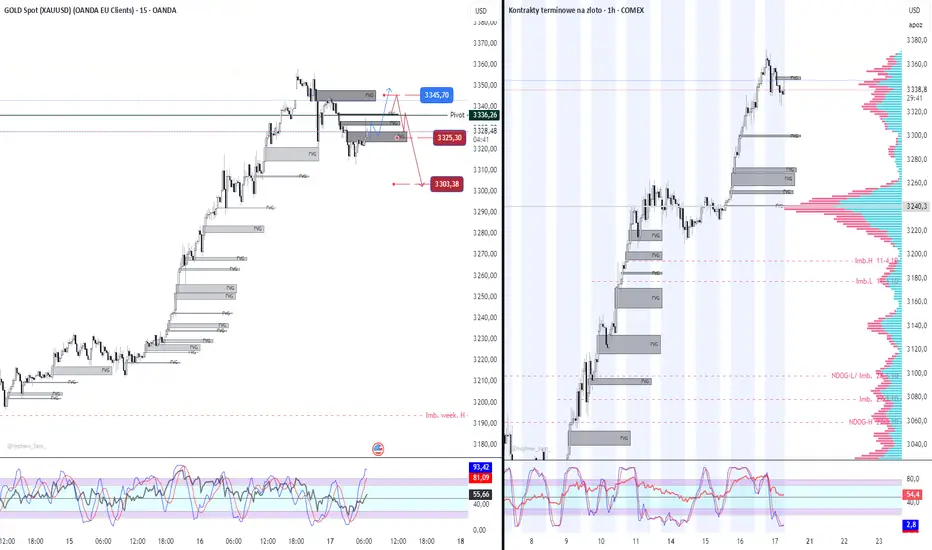

## 📌 **Strategia intraday dla SPOT XAUUSD – 17 kwietnia 2025 (czwartek)**

**Godzina analizy: 06:20 NY-USA**

**Cena bieżąca: 3325,33 USD**

---

### 🎯 **Zakres dzienny do obserwacji (SPOT)**

| Poziom | Znaczenie |

|-----------------|---------------------------------------------------------------------------------|

| **3345 USD** | Target na LONG (niebieska cenówka, R3 classic, FVG upper)

| **3336 USD** | Pivot dnia – poziom równowagi

| **3325 USD** | OBECNA CENA – punkt decyzyjny, cena w środku wsparcia

| **3300 USD** | Dynamiczne wsparcie (200 EMA H1 + ostatni popyt)

| **3193 USD** | Kluczowe tygodniowe wsparcie (Imb. weekly L) – dopiero przy głębokiej korekcie

---

## 🧭 **Scenariusze wejść na dziś – SPOT XAUUSD**

---

### 🔵 **SCENARIUSZ LONG – Reakcja z aktualnej strefy wsparcia**

#### ✅ Warunki **już występujące**:

- Cena znajduje się w aktywnej strefie FVG + S1/S2 classic (3329–3325).

- Stochastic na M15 i H1 zawraca z dołu – sygnał gotowości do odbicia.

- Na H1 widoczna akumulacja wolumenowa (reakcja po testach) – potwierdza popyt.

#### 🎯 Plan działania:

- **Kupuję teraz lub przy potwierdzeniu świecy wzrostowej M15/H1**

- TP1: **3336 USD** – Pivot dnia, pierwszy opór

- TP2: **3345 USD** – Target (niebieska cenówka + R3)

#### 🛑 Stop loss:

- Pod świecą z 04:00 NY – ~**3318 USD**

---

### 🔴 **SCENARIUSZ SHORT – Tylko z odrzucenia oporu**

#### ✅ Warunki:

- Cena rośnie do **3342–3345 USD**

- Brak przebicia – pojawia się formacja reversal (np. świeca z knotem górnym)

- Oscylatory (Stochastic H1) pokazują wykupienie >75

#### 🎯 Cele:

- TP1: **3336 USD**

- TP2: **3325 USD**

- TP3 (agresywnie): **3300 USD**

#### 🛑 SL:

- Powyżej **3348 USD**

---

### ⚠️ Taktyka dnia:

- Jesteśmy dokładnie w strefie decyzyjnej – **kupuję tylko przy reakcji popytu**.

- Nie gram SHORT z obecnych poziomów – to wsparcie.

- Jeśli wybicie do 3336–3345 = szukam short tylko z mocnego odrzucenia.

---

✅ **Wnioski końcowe:**

- ✅ Aktualny bias: **preferuję LONG z obecnej strefy (3325)** – rynek dotarł do lokalnego wsparcia technicznego i FVG.

- 🎯 Potencjał wzrostowy: **do 3345** – test oporu i wcześniejszych targetów.

- ⛔ SHORT tylko jako reakcja z górnych poziomów – **nie z obecnego miejsca**.

Analiza dla NQ100 na dzień 17 kwietnia 2025, Open-NY

**Model: ICT | Instrument: US100.PRO (Spot), odniesienie do futures: E-mini / Micro Nasdaq (CME)**

---

### 🔹 1. **Kontekst rynkowy – Higher Timeframe (D1/H4)**

- Po silnym impulsie spadkowym 16 kwietnia, cena odbiła ~50% tej fali i dotarła do strefy FVG (18 580–18 610), gdzie **reakcja podaży była zauważalna**.

- Na wykresie dziennym widzę, że obecne odreagowanie wpisuje się w układ **Lower High**, a wcześniejsze wzrosty to raczej **reakcja na wyprzedanie** niż zmiana trendu.

- Oscylatory (stochastic, RSI) na D1 osiągają strefę wykupienia – możliwa jest presja sprzedażowa w kolejnych sesjach.

---

### 🔹 2. **Struktura intraday (H1/M15)**

- W sesji nocnej (Asia/London) cena dotarła do FVG i została tam odrzucona – świadczy to o **działaniu Breakera** oraz reakcji podaży z poziomu 18 600–18 610.

- Brak kontynuacji wzrostów ponad HH z 16.04 potwierdza mi, że rynek nadal **nie zbudował nowego impulsu wzrostowego**.

- Widzę lokalny market structure shift na M15 (MSB) → cena przeszła do fazy korekcyjnej.

---

### 🔹 3. **Strategie rozegrania sesji NY (Open) – model ICT**

---

#### 🟥 **Scenariusz 1 – SHORT po reakcji na FVG (kontynuacja dumpu z 16.04)**

### 🔻 SHORT NQ100 17 kwietnia 2025, 09:30 NY-USA

🔹 **1. Reakcja – Breaker**

- Lokalizacja: 18 580–18 610

- Reakcja podaży z nocnej sesji + brak HH = potwierdzony Breaker

- Świeca M15 z dużym knotem i małym ciałem = oznaka dystrybucji

🔹 **2. Reakcja – FVG**

- Entry na retest FVG M15 z godz. 06:00–07:30 NY

- Czekam na wewnętrzny market structure shift na M5 (np. LH + impuls niedźwiedzi)

- Wolumen kontraktów pokazał wyraźną presję na sprzedaż przy 18 590

🔹 **3. Kontynuacja trendu**

- Brak reakcji popytowej na poziomie 18 520–18 480 = otwarcie drogi do LQ sweep

- Kierunek:

🎯 18 440 – luka z 17.04

🎯 18 280 – niezamknięty impuls

🎯 18 150 – SSL z 15–16.04

---

#### 🟩 **Scenariusz 2 – LONG po głębszym zejściu (reakumulacja)**

### 🔼 LONG NQ100 17 kwietnia 2025, 09:30 NY-USA

🔹 **1. Reakcja – FVG / Mitigation block**

- Lokalizacja: 18 440–18 460 (niewypełniona luka FVG z 17.04)

- Jeśli cena wraca do tej strefy i formuje Higher Low (np. M5 CHoCH), obserwuję reakcję na wejście w długą

🔹 **2. Reakcja – SMT divergence / Liquidity grab**

- Jeśli SP500 lub DJIA nie robią niższych dołków, a NQ100 likwiduje LQ = SMT divergence → trigger LONG

- Czekam na formację impulsu popytowego + cofnięcie do OB / FVG

🔹 **3. Kontynuacja trendu**

- Kierunek:

🎯 18 580 – retest FVG

🎯 18 700 – luka z 16.04

🎯 18 850 – górna strefa likwidacyjna

---

### 📌 Wnioski końcowe

- Na open NY nie zakładam **jednego kierunku** – **czekam na potwierdzenie** reakcji ceny w jednej z kluczowych stref:

🔸 *SHORT*: jeśli cena odrzuci 18 580–18 610 po MS shift

🔸 *LONG*: jeśli cena zejdzie do 18 440–18 460 i pojawi się bullish order flow

- **Zarządzam sesją przez model ICT**: FVG → Breaker → CHoCH → MS shift → LQ sweep → Target

ETHBTC - LONG Dziś kolejne wieści o dużych zakupach przez Banki oraz BlackRock skupuje. Jest mocna akumulacja, z cykli wychodzi że będzie góra , ale ile jeszcze będzie wycinek przed ostatecznym startem ? już były dwie, wczoraj była druga , kolejne 1,3Biliona wyparowało z giełdy tradycyjnej, więc pytanie czy będzie jeszcze jedna odcinka na tym walorze czy już startujemy, to nie jest żadna porada inwestycyjna , Czekam na przelew i wchodze też spoą pozycją , prawdopodobnie dziś w okolicahch 11.00 i czekam co się wydarzy, przespałem jedną hosse a drugiej nie wykorzystałem maxymalnie, teraz trzeba się przygotować i poczekać, trzymam sporo altów jednak myśle że ten Walor pójdzie pierwszy dopiero pozostałe mniejsze, TRZYMAJCIE SIĘ WARIACI :)

SHORT NQ100 16 kwietnia 11:00 NY-USA

### 🔹 1. **Strategia – ICT Silver Bullet Entry**

- **Kontekst**: Wejście spóźnione moja wina 📍**Silver Bullet Window (11:00–12:00 NY)**.

- **Założenie**: Po porannej manipulacji na buy-side liquidity (rejony 18 700–18 714) rynek tworzy FVG i wybija strukturę w dół – idealny setup Silver Bullet.

- **Cel**: Uchwycenie dynamicznego impulsu po porannej dystrybucji, z wejściem w lukę (FVG) przy potwierdzonym niedźwiedzim flow.

---

### 🔹 2. **Lokalizacja i wykonanie wejścia**

- **Wejście (Sell)**: przy poziomie **18 637,4**

- **SL (Stop Loss)**: **18 702,7** – powyżej ostatniego impulsu up (manipulacja + OB)

- **TP (Take Profit)**: **18 241,0** – likwidacja **SSL** + zgrupowana **FVG 15m**

- **Model**: Silver Bullet – typowy _impulse retracement entry_ z bardzo wysokim RR

TP (Take Profit kroczący)

---

### 🔹 3. **Techniczna struktura**

- **Breaker + FVG**: Wybicie lokalnej struktury w dół, pojawia się luka FVG i rynek reaguje zgodnie z oczekiwanym kierunkiem.

- **Potwierdzenie**: Dynamiczne odrzucenie z OB + zachowanie zgodne z modelem SB.

- **RRR**: ok. **x : x.x** – precyzyjny setup z niskim ryzykiem i dużym potencjałem ruchu

**RRR**: zmieniło się po Session PM*

---

### 🔹 4. **Target i zarządzanie pozycją**

- **Target**: czyszczenie sell-side liquidity + reakcja na FVG 15m

SHORT NQ100 16 kwietnia 4:30 NY-USA--- Na trendzie w opisie błąd było BISI miało być BIAS :)

### 🔹 1. **Analiza Day BIAS – niedźwiedzi sentyment**

- **Kierunek dnia**: Brak wyższych szczytów, dominacja świec spadkowych na H1/H4 – jednoznaczny niedźwiedzi **Day BIAS**.

---

### 🔹 2. **Analiza techniczna – przegrzanie rynku**

- **Divergencja**: RSI pokazuje słabnący impet mimo lokalnych wzrostów – oznaki zmęczenia trendu.

- **Średnie kroczące**: Cena oderwana od EMA20/EMA50 – świadczy o możliwym powrocie do równowagi.

---

### 🔹 3. **Pierwsza reakcja – FVG 1H (spalona)**

- **Reakcja**: Pierwszy test FVG na 1H z lekkim impulsem spadkowym, jednak brak follow-up – reakcja uznana za spaloną.

- **Ocena**: Rynek nie był jeszcze gotowy – brak wystarczającej presji sprzedających w tym punkcie.

---

### 🔹 4. **Reakcja – luka + FVG 1H**

- **Wejście**: Powrót ceny w rejon luki i świeżego FVG – klasyczne **re-entry** zgodnie z ICT.

- **Impuls**: Wyraźny sell-off po teście – świeca podażowa z wolumenem, naruszenie struktury na niższych TF.

- **Potwierdzenie**: Szybka reakcja ceny w dół – brak akceptacji powyżej luki i FVG.

---

### 🔹 5. **Reakcja SP500 – luka / FVG**

- **Synchronizacja**: SP500 również testuje własną lukę i FVG, reagując spadkowo – wzmocnienie sygnału z NQ.

---

### 🎯 **Target: Sell-side liquidity chyba na dziś za daleko (partial pod low)

Pomysł SHORT plan B NQ100 16 kwietnia 2025, godzi. 3:00 NY-USA*** Realizacja planu B

---

*** Trochę nie tak bo nie spodziewana reakcja Europy

ale mały Risk

**** Jak będzie znowu odwrót to Re- entry jak wypełnią lukę

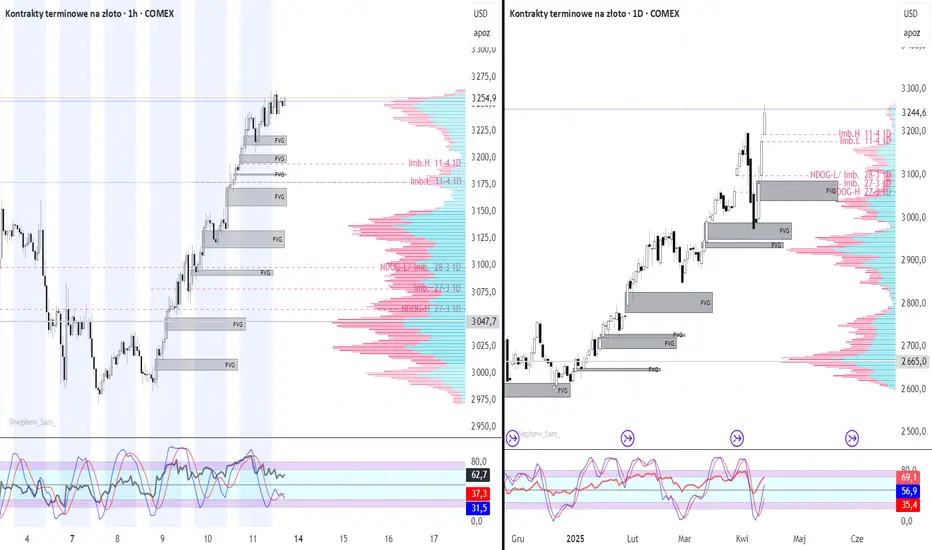

Analiza dla XAUUSD na dzień 16 kwietnia 2025, godz. 03:24 NY-USA📌 **Uwaga wstępna**

Niniejsza analiza nie jest prognozą tego, co na pewno wydarzy się na rynku, lecz profesjonalnie przygotowaną **strategią działania** – scenariuszem, według którego planuję rozegrać dzisiejszą sesję oraz kolejne dni na rynku złota (XAUUSD). .

---

**Analiza dla XAUUSD na dzień 16 kwietnia 2025, godzina 03:24 NY-USA**

Źródło trendu: załączony wykres 1H + 1D (OANDA EU Clients)

Metodologia: Koncept ICT (Inner Circle Trader) + Price Delivery Arrays + FVG + Imbalances

---

### 🟡 **Kontekst makrostrukturalny (D1)**

1. **Trend**: Zdecydowany impuls wzrostowy, z dominującym ruchem byczym. Ostatnie świeczki pokazują agresywny momentum kupna.

2. **Struktura**:

- Wybicie ponad poprzednie szczyty.

- Obecne świece zamykają się powyżej lokalnych FVG z marca–kwietnia.

3. **Imbalances**:

- Widoczne **niewypełnione FVG** oraz weekly imbalance (H/L) w okolicach 3180–3200, które mogą pełnić rolę magnesu przy ewentualnych korektach.

4. **Oscylator (Stoch)**: Obecnie znajduje się w strefie wykupienia, co może sugerować lokalną korektę lub konsolidację przed dalszym ruchem.

---

### 🟡 **Struktura intraday (1H)**

1. **Trend lokalny**: Silny impuls wzrostowy – wybicie ponad wcześniejsze konsolidacje.

2. **FVG (Fair Value Gap)**:

- Seria niewypełnionych luk – potencjalne punkty reakumulacji (liquidity voids).

- Szczególnie interesujący obszar FVG: **~3266 – 3238**, gdzie mogą pojawić się setupy reakumulacyjne w przypadku cofki.

3. **Dynamika świec**:

- Brak głębszych korekt – klasyczna "price delivery efficiency", typowa dla sytuacji "reprice do old demand".

4. **MA**:

- 50 EMA i 200 EMA rosną dynamicznie – potwierdzenie struktury impulsowej.

---

### 🧠 **Plan strategiczny – ICT Concept**

#### 🔹 1. **Reakcja – Breaker / Repricer Zone**

- **Lokalizacja wejścia**: Potencjalna strefa breaker block w rejonie 3266 – 3238 (poprzedni FVG + minor imbalance weekly).

- **Potwierdzenie**: Oczekuję cofnięcia ceny i testu tej strefy z reakcją popytową na niskim wolumenie podaży.

---

#### 🔹 2. **Reakcja – FVG (Fair Value Gap)**

- **Cena dotyka FVG**: Po zejściu do tej strefy oczekuję krótkoterminowej konsolidacji i dynamicznego odbicia.

- **Entry**: Wejście po potwierdzeniu formacji reversalowej na M5/M15 (np. bullish engulfing lub BOS z mikrostructury).

---

#### 🔹 3. **Kontynuacja trendu**

- **Struktura**: Market Structure Shift na niższym TF – oczekuję wybicia powyżej 3300 USD.

- **Momentum**: Jeśli reakcja będzie dynamiczna, kolejnym celem będzie nowy high – ok. **3340–3360 USD** (brak podaży, czysta przestrzeń).

- **Targety**:

- 🎯 **Pierwszy target**: 3305–3315 (reakcja na lokalny high)

- 🎯 **Drugi target**: 3340–3360 (potencjalna ekspansja z nowego zasięgu)

---

### ✅ **Podsumowanie**

- 🔥 Cena w silnym trendzie wzrostowym, poruszająca się z dużym momentum.

- 🧲 Korekta do 3266–3238 jako scenariusz bazowy dla reakumulacji.

- 💡 Obserwuję reakcję na FVG oraz Breaker – szukam sygnału z niższych TF.

- 📈 Celem jest kontynuacja ruchu do 3340–3360, zgodnie z zachowaniem price delivery arrays.

---

Analiza dla NQ100 na dzień 16 kwietnia 2025, godzina 02:56 NY-US(oparta o koncept ICT i załączony trend 📉)

---

### 🔹 1. **Kontekst makrostrukturalny (1D & 1H)**

- **Struktura dzienna**: Rynek znajduje się w silnym trendzie spadkowym po wybiciu poniżej FVG z 26.03 oraz dużej luki z 14.04. Obecnie cena testuje niższe FVG i zone Imbalance na poziomie ~18,590.

- **Obszar niedźwiedzi**: Widoczna silna reakcja na wcześniejszą FVG z 1D oraz rejection z obszaru ~19,200, co było zgodne z podażową strefą NWDOG-H 26.03 i NDOG-L 27.03.

- **Momentum**: RSI + Stoch – potwierdzają silne wyczerpanie po stronie byków (lewy wykres 1H pokazuje wyjście wskaźnika poniżej 34).

---

### 🔹 2. **Struktura wewnętrzna (1H) – wyznaczenie poziomów ICT**

- **FVG 15m i 1H**: Zidentyfikowane w strefach:

- ~18,590 (obecnie testowana)

- ~18,450 (niżej)

- ~18,200 (głębsza luka płynności – prawdopodobny cel)

- **NY Midnight Open – 18,668.7**: poziom referencyjny – cena jest już zdecydowanie poniżej, co potwierdza strukturę bearish 🐻

- **Imbalance z 14.04 – 18,750**: jako strefa decyzyjna dla retestu w górę – może posłużyć jako „Breaker” lub punkt odrzutu

- **Internal Liquidity Sweep**: ostatni spike lokalny w górę został wykorzystany do zebrania likwidacji i silnego impulsu w dół.

---

### 🔹 3. **Scenariusz bazowy – SHORT (koncept ICT)**

#### a) **Reakcja – Breaker / Imbalance**

- **Lokalizacja wejścia**: Retest Imbalance (14.04 – poziom 18,750) lub dolna granica FVG 1H (18,700–18,740)

- **Potwierdzenie**: Bearish rejection + świeca z wysokim knotem górnym + brak reakcji popytu na M5

#### b) **Reakcja – FVG (Fair Value Gap)**

- **Zagranie w zgodzie z niedźwiedzim impulsem**: Szukam wejścia po odrzuceniu FVG (np. 18,740 → 18,590), jeśli cena ponownie podejdzie.

- **Entry**: Po załamaniu struktury lokalnej na M5/M15 z retestem (Market Structure Shift – MSS)

---

### 🔹 4. **Kontynuacja trendu**

- **Cel główny**: FVG 15m na 18,450 oraz kolejna luka w strukturze przy 18,200.

- **Kierunek**: Likwidacja liquidity sell-side poniżej 10 kwietnia.

- **Momentum**: Brak popytowej świecy tygodniowej – możliwość kontynuacji fali wyprzedażowej.

---

### 🎯 **Targety SHORT:**

- 🎯 **TP1**: 18,450 – FVG z 15m

- 🎯 **TP2**: 18,200 – głębsza luka płynności (prawdopodobne SLL)

- 🛑 **SL**: powyżej 18,780 (za strukturą z 14.04)

---

Dokładnie tak – **w obecnej sytuacji technicznej scenariusz na LONG ma niskie prawdopodobieństwo powodzenia**. Oto dlaczego:

---

### 🔻 **Dlaczego nie gram teraz LONG (na bazie konceptu ICT i obecnej struktury):**

1. **Brak shiftu struktury wzrostowej**

- Nie ma **Market Structure Shift (MSS)** na H1/M15 – nadal kontynuacja niższych szczytów i niższych dołków.

- Cena respektuje wcześniejsze strefy podażowe (Breaker/Imbalance z 14.04) zamiast je wybijać.

2. **Silne rejection z HTF FVG**

- Odrzut od dziennej strefy FVG + Imbalance z 26.03–14.04, bez prób kontynuacji w górę.

- Typowy schemat **liquidity grab + wyprzedaż**.

3. **Cena poniżej NY Midnight Open i wszystkich intraday'owych punktów odniesienia**

- To oznacza, że smart money sprzedaje poniżej dziennego open – sygnał czysto podażowy 📉

4. **Obrona FVG i Imbalance jako Supply**

- FVG z 14.04 (18,740–18,750) została przetestowana i odrzucona – **to klasyczny breaker**, a nie strefa wsparcia.

5. **Momentum i sentyment**

- Oscylatory i RSI pokazują świeże zejście w strefy wyprzedania, ale **bez dywergencji wzrostowej** ani próby zmiany trendu.

- Daily RSI wciąż kieruje się w dół – nie ma przesłanek do akumulacji.

---

### 🛑 **Kiedy dopuszczam możliwość LONG?**

Jeśli pojawi się **Market Structure Shift** na niższym TF z:

- **reakcją na FVG 18,200 lub 18,450**

- **obroną niskich knotów (liquidity sweep bez kontynuacji)**

- **potwierdzeniem w postaci silnej świecy popytowej i zamknięcia powyżej NY Midnight Open**

Wtedy rozważę LONG jako kontrę do shortowej narracji – ale nie wcześniej.

--- **** Oczywiście to tylko moja wizja strategii i mogę się mylić. Ale jak widać ryzyko też tylko moje. :) ****

$$$$$$$ Nierób tego sam w domu jesli nie jesteś profesjonalistą $$$$$$$

Pomysł NASDAQ (US100) 16 kwietnia 2025, godz. 2:26 NY-USA### 🔹 1. **Kontekst rynkowy – higher timeframe**

- **TF D1**: Silny impuls spadkowy po wcześniejszym rejection z FVG i strefy podaży (20 268).

- **Obecna struktura**: Rynek odrzuca lokalne wsparcie wokół 18 572,4 (imbalance H – 14.04).

- **Kierunek dominujący**: SELL – struktura market structure shift (MSS) i kontynuacja wyższego trendu spadkowego.

---

### 🔹 2. **Strategia intraday na 16.04.2025 – scenariusz główny**

#### ✅ Pozycja SELL LIMIT: 18 617,4 pkt

- **Lokalizacja**: Reakcja w strefie FVG z TF 15m oraz 1h – strefa nierównowagi.

- **Kontekst**: Cena zbliża się do strefy z niską płynnością (fair value gap) – spodziewany rejection.

- **Ryzyko**: -150 USD

- **Entry logic**: Reakcja ceny w FVG + potwierdzenie świecą podażową/reakcja na niższym wolumenie.

- **Targety**:

- 🎯 TP1: 17 466,7 – likwidacja lokalnej płynności

- 🎯 TP2: 16 909,1 – głębsza likwidacja, potwierdzenie przewagi podaży

---

### 🔹 3. **Scenariusz alternatywny**

#### ✅ SELL z **imbalance day – 14 kwietnia**

- **Poziom wejścia**: 18 830,1 – luka w płynności z D1

- **Warunek wejścia**: Brak reakcji w niższym FVG (18 617), cena sięga wyżej i odrzuca imbalance

- **Ten poziom pełni funkcję pułapki na kupujących** – silne wyładowanie podaży spodziewane przy braku kontynuacji wzrostów

---

### 🔹 4. **Techniczna analiza wspierająca 🔍**

- **Stochastic TF H1**: W fazie zawracania z poziomu wykupienia – potwierdza potencjalne odrzucenie

- **Struktura FVG**: Zarówno na M15 jak i H1 – bardzo wyraźna luka fair value bez pełnego wypełnienia

- **Brak siły popytowej na wybicie powyżej 18 660–18 700** – wskazuje na potencjalny swing short

---

### 🛠️ Podsumowanie setupu:

- Główna pozycja SELL limit 18 617,4 z bardzo korzystnym stosunkiem zysku do ryzyka.

- Alternatywa: SELL z imbalance D1 (14.04) – poziom 18 830,1 jako fallback dla reakcji rynku.

- Struktura spadkowa dominuje, targety ustawione na likwidację płynności z 11 i 9 kwietnia.

Analiza dla NQ100 na dzień 15 kwietnia 2025, godzina 08:21 NY-US## 🧠 Mój ogląd rynku

1. Na wykresie M15 wyznaczyłem dwie główne strefy reakcji:

- **LONG:** czekam na reakcję w strefie **18 857–18 910** – to miejsce, gdzie spodziewam się aktywacji popytu i rozpoczęcia impulsu wzrostowego.

- **SHORT:** obserwuję strefę **~18 940**, gdzie spodziewam się reakcji podaży.

2. Dodatkowo mam przygotowane **warianty B**, zależne od strukturalnych potwierdzeń:

- **Wersja B SHORT:** jeśli cena dokona **inwersji FVG** z poziomu **18 864** i **utrzyma się poniżej**, interpretuję to jako aktywację niedźwiedziej presji – gotowość na wejście w pozycję sprzedaży.

- **Wersja B LONG:** jeśli cena **zbierze EQL z poziomu 18 814** (widoczne equal lows) i wygeneruje **impuls wzrostowy**, przygotowuję się na wejście w LONG.

## 🎯 Strategia

### 🔹 **LONG – po reakcji w strefie 18 857–18 910 (wersja A)**

Czekam na potwierdzenie popytu: reakcja OB, FVG, model SIBI lub klasyczna struktura M15 impuls-retest.

### 🔹 **LONG – wersja B – po zbieraniu EQL (18 814) i impulsie wzrostowym**

Jeśli rynek oczyści equal lows w rejonie 18 814 i zbuduje dynamiczny impuls wzrostowy z FVG/M5, uznaję to za trigger do wejścia.

---

### 🔻 **SHORT – po reakcji w strefie 18 940 (wersja A)**

Czekam na sygnał sprzedażowy w rejonie 18 940 – pinbar, FVG inwersyjny, SIBI lub wyraźna odmowa kontynuacji.

---

### 🔻 **SHORT – wersja B – po inwersji FVG na 18 864 i utrzymaniu ceny poniżej**

Jeśli zobaczę zamknięcie poniżej 18 864 z potwierdzoną reakcją niedźwiedzi, traktuję to jako trigger na dalszy ruch spadkowy.

Analiza XAUUSD 15 kwietnia 2025, 06:00 NY-USA### 🔹 1. **Kontekst rynkowy**

- Cena spotowa XAUUSD utrzymuje się w zakresie **$3,225–$3,226**, po wcześniejszym impulsie wzrostowym.

- Widzę oznaki **dystrybucji pod lokalnym szczytem $3,235**, a także możliwe przesilenie struktury przy wykupionych oscylatorach.

- Kluczowe techniczne poziomy to:

- **FVG**: $3,222–$3,207

- **Lokalny szczyt**: $3,235

- **Głębokie wsparcie swingowe**: $3,194

---

### 🟢 **Scenariusz A – LONG po korekcie (preferowany w HTF)**

#### 🔹 Reakcja – FVG + SMA200

- Lokalizacja wejścia: w rejonie **$3,207**, gdzie znajduje się luka FVG oraz dynamiczne wsparcie SMA200 (H1)

- Czekam na **price action reversal** – formacja świecowa potwierdzająca obecność popytu (np. engulfing, pin bar)

- Zakładam kontynuację trendu wzrostowego w razie obrony tej strefy

---

### 🎯 **Targety dla pozycji LONG**:

- **TP1: $3,228**

- **TP2: $3,235**

- **TP3: $3,245**

🛑 SL: **XXX**

---

### 🔻 **Scenariusz B – SHORT intraday (aktywny w przypadku odrzucenia szczytów / zmiany struktury)**

---

#### 🔸 Wariant (a) – **Odrzucenie poziomu $3,235**

- Lokalizacja wejścia: po teście i odrzuceniu oporu **$3,235–$3,236**

- Czekam na **formację dystrybucyjną** (np. M formation / lower high) oraz **spadkowy impuls z dywergencją oscylatora**

- Potwierdzenie: impuls spadkowy M15–H1 z wybiciem lokalnego dołka

---

### 🎯 **Targety dla SHORT (a)**:

- **TP1: $3,214**

- **TP2: $3,207**

- **TP3: $3,194**

🛑 SL: **XXX**

---

#### 🔸 Wariant (b) – **Przebicie FVG i linii trendu**

- Lokalizacja wejścia: po **wyłamaniu się ceny poniżej $3,207**, przełamaniu linii trendu wzrostowego i inwersji FVG

- Czekam na **impuls spadkowy** i powrót do obszaru inwersyjnego FVG (dawne wsparcie jako opór)

- Wejście przy retestowanej inwersji (np. $3,214–$3,217), gdy pojawi się odrzucenie w niższym TF

---

### 🎯 **Targety dla SHORT (b)**:

- **TP1: $3,214**

- **TP2: $3,207**

- **TP3: $3,194**

🛑 SL: **XXX**

---

### 📌 Podsumowanie

- Główny trend nadal byczy, ale obecne wykupienie rynku i struktura na H1 sugerują możliwość korekty

- **Scenariusz LONG** aktywuję tylko przy reakcji popytowej na $3,207

- **Scenariusze SHORT** rozpatruję po odrzuceniu $3,235 lub wybiciu struktury przez $3,207

- Kluczowe będą świece H1 i wolumen – to one zdecydują, który z układów realizuję

GALVO podsumowuje sprzedażowo I kw. 2025 r.Galvo podsumowuje sprzedażowo I kw. 2025 r.

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, na podstawie co miesiąc publikowanych raportów sprzedażowych, w pierwszym kwartale 2025 roku narastająco przychody netto ze sprzedaży wyniosły 4.643,4 tys. zł wobec 4.180,2 tys. zł w tym samym okresie rok wcześniej, co oznacza wzrost o 11,1% w ujęciu rok do roku. Jednocześnie zauważalna jest poprawa sprzedażowa nie tylko względem ubiegłego roku, ale również w każdym kolejnym miesiącu pierwszego kwartału 2025 roku.

Miesięczne wyniki sprzedażowe

„Przychody netto ze sprzedaży w styczniu 2025 roku osiągnęły poziom 1.260,5 tys. zł, podczas gdy w styczniu 2024 roku wyniosły 1.247,2 tys. zł, co oznacza wzrost o 1,1% r/r” - podano dane sprzedażowe za styczeń.

„Przychody netto ze sprzedaży w lutym 2025 roku osiągnęły poziom 1.628,1 tys. zł, podczas gdy w lutym 2024 roku wyniosły 1.504,5 tys. zł, co oznacza wzrost o 8,2% r/r” - dodano luty.

„Przychody netto ze sprzedaży w marcu 2025 roku osiągnęły poziom 1.754,8 tys. zł, podczas gdy w marcu 2024 roku wyniosły 1.428,5 tys. zł, co oznacza wzrost o 22,8% względem r/r” - uzupełniono o marzec.

Komentarz sprzedażowy Zarządu Galvo S.A.

„Poziom sprzedaży w styczniu był podobny jak w grudniu i listopadzie ubiegłego roku. Niska sprzedaż wynika ze stosunkowo małej liczby dni roboczych oraz urlopów w okresie między świątecznym tj. na początku roku. Poziom sprzedaży w lutym był zdecydowanie większy niż w styczniu. Za wcześnie, aby można było określić czy jest to trwała poprawa przychodów, jednak zleceń od kontrahentów jest zauważalnie więcej. Poziom sprzedaży w marcu był zdecydowanie większy niż w lutym. Jest to kolejny miesiąc z zauważalnym wzrostem sprzedaży” - komentuje sprzedaż w pierwszym kwartale 2025 roku Zarząd Galvo S.A.

Uwarunkowania rynkowe

„Perspektywy koniunktury na rynku galwanicznym na rok 2025 dalej są niepewne z powodu utrzymującej się słabej koniunktury w przemyśle oraz zawirowań celnych. Trwalsza poprawa koniunktury zależy od poprawy sytuacji gospodarczej w Niemczech oraz od szerszego napływu środków z KPO, w szczególności do branży energetycznej. Wpływ na poprawę koniunktury może mieć też ewentualne zakończenie wojny na Ukrainie i napływ inwestycji do Polski” - przybliżono aktualne perspektywy rynku galwanicznego.

„W styczniu 2025 roku ceny srebra wykorzystywanego przez Galvo S.A. w procesach galwanicznych wzrosły, zbliżając się do wieloletnich maksimów, natomiast w lutym 2025 roku pozostawały stabilne, ale bliskie wieloletnich maksimów. W marcu 2025 roku ceny srebra wzrosły i ustanowiły nowe maksima. Stabilizacja cen srebra na tak wysokich poziomach lub ewentualny dalszy ich wzrost może mieć niekorzystny wpływ na wyniki finansowe spółki” - przedstawiono specyfikę cenową kluczowego metalu w procesie obróbki galwanicznej Galvo S.A.

„Koszty świadczonych usług sukcesywnie rosną wskutek zmian cen surowców, głównie srebra wykorzystanego w procesach galwanicznych oraz wzrostu pensji minimalnej. Do głównych zagrożeń w bieżącym roku można zaliczyć konsekwencje wojny na Ukrainie, wzrost ceny surowców (w tym głównie srebra), niestabilne kursy walut oraz presję płacową, związaną ze wzrostem pensji minimalnej. Ceny energii utrzymują się na podobnym poziomie co w roku 2024” - dodano szersze uwarunkowania rynkowe.

„Spółka kontynuuje bardzo restrykcyjną politykę kosztową, celem dostosowania się do trudnych warunków rynkowych. Zarząd intensywnie kontroluje marże oraz koszty w celu uzyskania optymalnego wyniku pomiędzy uzyskaniem rentowności, a utrzymaniem się na bardzo konkurencyjnym rynku. Spółka prowadzi intensywne rozmowy nad pozyskaniem nowych zleceniodawców oraz zwiększeniem ilości zleceń od dotychczasowych kontrahentów” - podsumowano istotne działania operacyjne Galvo S.A. w pierwszym kwartale 2025 roku.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne 2024 roku, przybliżenie koniunktury w przemyśle i rynku usług galwanicznych oraz celów i perspektyw biznesowych na 2025 rok - dostępna na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

LONG NQ100 14 kwietnia 13:52 NY-USA### 🔹 1. **Zebranie BSL/SSL (Akumulacja)**

- **Lokalizacja wejścia**: Po fazie akumulacji i wybiciu w dół (false move), nastąpiło zebranie sell-side liquidity (SSL), sugerując koniec manipulacji i początek ruchu w górę.

- **Potwierdzenie**: Mocny popytowy impuls i brak kontynuacji spadków – typowy dla schematu akumulacji wg. Smart Money (ICT).

---

### 🔹 2. **Przełamanie lokalnego oporu**

- **Reakcja ceny**: Po akumulacji cena przełamuje lokalny opór z impetem – wskazuje na zmianę struktury (market structure shift) i początek trendu wzrostowego.

- **Znaczenie**: Przełamanie oporu wskazuje na obecność silnego popytu i możliwy początek trendu wyższego rzędu.

---

### 🔹 3. **Breakaway-GAP**

- **Charakterystyka**: Utworzona luka cenowa (gap) na wysokim momentum – brak reakcji podaży w obszarze luki sugeruje silną kontrolę byków.

- **Interpretacja**: GAP działa jako wsparcie i potwierdza siłę wybicia – klasyczny element kontynuacji impulsu po zmianie struktury.

---

### 🔹 4. **Zebranie lokalnych EQH**

- **Działanie ceny**: Cena dociera do lokalnych Equal Highs (EQH) i wybija je, zbierając stop-lossy graczy shortujących z wcześniejszego oporu.

- **Wniosek**: Oczyszczony rynek z podaży, możliwa dalsza kontynuacja wzrostów po re-akumulacji lub retestu.

---

### 🎯 **Target: BSL z 14 kwietnia**

- **Cel nadrzędny**: Likwidacja buy-side liquidity z 14.04.

- **Potwierdzenie**: Zgodne z sekwencją wyższych dołków i szczytów oraz strukturą Smart Money.

📈🟢 Wszystko układa się w klasyczny schemat "Accumulation → Breakout → Continuation" – scenariusz LONG z wysokim prawdopodobieństwem realizacji celu 🎯.

SHORT NQ100 14 kwietnia 11:10 NY-USA### 🔹 1. **Wyjście z kanału wzrostowego**

- **Cena** wybija dołem z wcześniej respektowanego kanału wzrostowego.

- **Struktura** przerywa lokalny trend wzrostowy – zapowiedź zmiany kierunku.

---

### 🔹 2. **Zebranie BSL**

- **Lokalizacja**: Naruszenie lokalnych szczytów.

- **Cel**: Likwidacja płynności po stronie kupujących przed właściwym impulsem spadkowym.

---

### 🔹 3. **Reakcja – FVG 2m**

- **Czas**: Reakcja ceny w niewypełnionej luce wartości godziwej (Fair Value Gap) na interwale M2.

- **Efekt**: Potwierdzenie obecności podaży – cena odrzuca poziom.

---

### 🔹 4. **Breaker**

- **Zachowanie**: Cena testuje poziom Breakera i reaguje impulsem w dół.

- **Potwierdzenie**: Miejsce aktywacji wejścia zgodne z klasyką schematu ICT.

---

### 🎯 **Cel**

- **NDOG z 10–13 kwietnia 2025**

- **SSL z 11 kwietnia 2025**

Analiza XAUUSD , GC1! 14–19 kwietnia 2025**Źródło**: dane sentymentu + struktura rynku na podstawie trendów (TradingView + COT + VOLUME PROFILE + FVG)

---

### 🔹 1. **Struktura rynku i kontekst techniczny (HTF & LTF)**

#### ✅ **Trend**:

- Wyraźny **trend wzrostowy** – potwierdzony przez strukturę wyższych szczytów i dołków (D1 + H1)

- Cena oscyluje w okolicach ATH ($3,245) – struktura paraboliczna, ale bez oznak dystrybucji

#### 📊 **FVG – Fair Value Gaps (luk likwidacyjnych)**:

- Widoczne **niewypełnione FVG na H1 i D1** – od $3,220 aż do $3,097

- FVG w rejonie:

- **$3,222 – $3,176** – kluczowy cluster demand zone na ewentualną korektę

- **$3,097** – ostatni głęboki FVG i początek silnego impulsu

#### 📈 **Volume Profile – kontrakty COMEX GC1!**:

- **Największy wolumen (NDOG)**: $3,161 – równowaga, akumulacja

- Obecna cena ($3,245) znajduje się **wysoko ponad VPOC i NDOG**, co sygnalizuje oderwanie od wartości – ryzyko retracementu

---

### 🔹 2. **Momentum i oscylatory**

- **Stochastic RSI (D1 i H1)**:

- H1: sygnał dywergencji + przecięcie linii K/D w górnej strefie → **ostrzeżenie przed short-term korektą**

- D1: wykupiony – ale bez wyraźnego sygnału odwrócenia

---

### 🔹 3. **Pozycjonowanie (COT Index)**

- **Gold COT Index: 432,898 → spadek o 70k kontraktów**

- To **niepokojący sygnał osłabienia zaangażowania instytucji** w dalsze wzrosty 📉

- Rynek może potrzebować „oddechu” → potencjalna korekta lub akumulacja boczna

---

### 🔹 4. **Scenariusze na tydzień 14–19 kwietnia 2025**

#### 🟢 **Scenariusz bazowy – pullback + kontynuacja trendu (60%)**

- Spodziewam się lokalnej korekty technicznej do strefy **$3,220 – $3,176** (klaster FVG + 50% impulsu)

- Jeśli zostanie obroniona, możliwy kolejny impuls wzrostowy do:

- **Target 1**: $3,280

- **Target 2**: $3,300

- **Potencjalny overshoot**: $3,350+

🧩 Warunki potwierdzające:

- Brak przełamania $3,176 (początek luki FVG z 10.04)

- Popyt wolumenowy na niższych interwałach (reakcja na NDOG)

---

#### 🔻 **Scenariusz korekcyjny – głębszy zjazd do FVG/Value (40%)**

- Przełamanie $3,176 otwiera drogę do **$3,097 – $3,061**

- Scenariusz możliwy przy:

- Mocnym umocnieniu USD (np. po wypowiedziach Fed)

- Korekcie na SP500/NASDAQ (risk-off w szerokim rynku)

- Braku kontynuacji zakupów przez instytucje

📉 Targety spadkowe:

- $3,097 – FVG + zgrupowanie wolumenu

- $3,061 – 21 SMA D1

- $3,000 – psychologiczny próg, ale mało prawdopodobny w tym tygodniu

---

### 🎯 **Podsumowanie i plan działania**

- ✅ Trend wzrostowy trwa, ale **rynek jest wykupiony**, a **wolumen oraz COT sugerują potencjał do korekty**

- 🔍 Obserwuję reakcję ceny na **$3,222 – $3,176** – jeśli pojawi się popyt (impulsy H1), szukam LONG

- ⚠️ Break $3,176 → oczekuję głębszej korekty do $3,097 lub niżej

📌 **Kluczowy poziom obrony byków**: $3,176

📌 **Poziom alarmowy dla byków (przejęcie niedźwiedzi)**: $3,097

Analiza NASDAQ 100 (MNQ1!) na tydzień 14–19 kwietnia 2025## 📌 1. Struktura techniczna i wolumenowa

### 🔹 Interwał 1H – struktura intraday:

- Od 9 kwietnia obserwuję silny impuls wzrostowy, który wyprowadził cenę z rejonów ~17 400 do ~18 850.

- Rynek obecnie znajduje się **w strefie FVG oraz VPOC z 3–4 kwietnia**, gdzie następuje wyraźna **reakcja podaży** – zaznacza się rotacja przy 18 855,50.

- Piątkowa sesja zakończyła się pod tą strefą, co pokazuje **brak domknięcia pełnej luki wolumenowej**, a tym samym potencjalny początek **procesu dystrybucji**.

### 🔹 Interwał 1D – struktura swingowa:

- Obserwuję byczą strukturę odbudowywaną od dołka z 9 kwietnia – **wzrosty wchodzą obecnie w obszar FVG z marca (19 000–20 400)**.

- Świece z 11 i 12 kwietnia tworzą **long upper wick** – klasyczny sygnał walki podaży i popytu w strefie oporu.

- Mimo dynamicznego odbicia, cena **pozostaje pod FVG Daily oraz SMA200**, co oznacza, że trend wzrostowy ma charakter **reakcyjny, nie strukturalny**.

### 🔹 Profil wolumenowy (1H):

- 🔵 18 400–18 600: baza akumulacyjna z 8–11 kwietnia.

- 🔴 18 800–18 900: główny obszar rotacji (punkt kontroli vol – VPOC).

- 🟠 17 400–17 600: luka wolumenowa (NDQG-L 8-4) – w przypadku zejścia, będzie to mój główny target dla shorta.

---

## 🧠 2. Mój bias tygodniowy

| Zakres czasowy | Bias | Warunki |

|----------------|---------------------------|----------------------------------------------------------------|

| M15/H1 | Neutralno-bullish | Dopóki utrzymana baza 18 600–18 700 |

| H4/D1 | Neutralny | Walka o wyjście z FVG, brak przewagi jednej strony |

| Weekly | Ostrożnie bullish | Odbicie po panic sell-off, ale pod oporami strukturalnymi |

---

## 📈 3. Scenariusze rozegrania na tydzień 14–19 kwietnia 2025

Jeszcze nie wiem. poczekam co rynek pokaże.

---

## 🔍 4. Kluczowe strefy decyzyjne

| Strefa | Znaczenie |

|---------------------------|---------------------------------------------------------|

| **18 855,50 (VPOC)** | Decydujący poziom tygodnia – pivot struktury |

| **18 600–18 700** | Baza akumulacyjna – jeśli obroniona, long |

| **19 400–20 000** | Obszar FVG z marca – końcowy target dla byków |

| **17 400–17 600** | Luka z 8.04 – target dla podaży, jeśli dojdzie do wybicia dołem |

---

## 🧩 5. Podsumowanie

✔️ Struktura wzrostowa zbudowana od 9 kwietnia pozostaje aktywna, ale testuje kluczową strefę oporu 18 855–19 000.

✔️ Sygnały z profilu wolumenowego i price action wskazują na możliwą rotację lub breakout – decyzja zapadnie najpóźniej w sesji poniedziałkowej NY.

✔️ Gram tylko **na potwierdzonych setupach ICT** – FVG, OB, breaker, z kontekstem wolumenowym.

✔️ **Triggerem kierunku tygodnia będzie reakcja rynku na poziom 18 855** – to będzie mój punkt odniesienia do poniedziałkowego OPEN NY.

LONG NQ100 11 kwietnia 13:36 NY-USA### 🔹 1. **Reakcja – FVG na TF 15m**

- **Potwierdzenie**: Brak kontynuacji spadku – luka pozostała niewypełniona, co wskazuje na dominację popytu.

---

### 🔹 2. **Wybicie z kanału spadkowego**

- **Struktura**: Kanał z niższych szczytów przełamany górą.

- **Momentum**: Świeca wybiciowa z dużym spreadem, wzrost wolumenu – oznaka zmiany sentymentu.

---

### 🔹 3. **Reakcja – FVG na TF 2m**

- **Lokalizacja**: Wejście po reakcji ceny na lokalne FVG w miejscu wybicia.

---

### 🔹 4. **Change of Character (ChoCH)**

- **Struktura**: Wyraźna zmiana struktury z Lower High → Higher High na 2m.

- **Interpretacja**: Sygnał zakończenia korekty i rozpoczęcia fazy ekspansji w górę.

---

### 🔹 5. **Utworzony Breakaway GAP**

- **Technika**: Luka popytowa przy wybiciu z konsolidacji.

- **Znaczenie**: Obszar bez oporu – brak podaży wskazuje na presję zakupową.

---

### 🎯 **Target: POI High / BSL**

- **Cel główny**: Likwidacja buy-side liquidity – poziom ostatniego widocznego High.

- **Scenariusz realizacji**: Cena ma przestrzeń do dynamicznego ruchu, brak oporu do POI.

---

✅ **Podsumowanie**:

Wszystkie elementy zgodne z kontekstem impulsu wzrostowego (reakcje FVG, Breakaway GAP, ChoCH, wybicie kanału). Wejście precyzyjne na potwierdzeniu strukturalnym. Cel technicznie uzasadniony – likwidacja BSL.

📝 **Notatka końcowa:**

Chociaż setup został zagrany zgodnie z kontekstem i narzędziami price action (reakcja FVG, ChoCH, Breakaway GAP), warto pamiętać, że rynek nie zawsze reaguje idealnie. Czasem wychodzi lepiej, czasem gorzej – to element niepewności, który wpisany jest w trading.

Obecnie zmieniam podejście do handlu – **rezygnuję z wejść w piątki**, chyba że na rynku pojawią się **wyraźne wiadomości makro**, kiedy pojawia się realna płynność i kierunkowe zachowanie dużych graczy.

🔁 Celem tej zmiany jest większa selektywność i jakość.

Analiza (GC1!) (XAUUSD) na dzień 11.04.2025, godz. 05:27 NY-USA## 🧭 1. Obserwacje z aktualnego trendu (15M + 1H)

### 🔹 Interwał 15M – trend intraday:

- Cena kontynuuje **czysty impuls wzrostowy** bez większych korekt od poziomu ~3 060.

- Kolejne FVG są domykane lub testowane w sposób wzorowy – struktura **bardzo techniczna**.

- Obecnie cena **zatrzymała się przy 3 245** po wcześniejszym naruszeniu 3 248 (ATH na tym instrumencie).

- Widoczny jest **niedomknięty FVG** w przedziale 3 235–3 238 → to może być pierwszy cel korekty.

### 🔹 Interwał 1H – struktura swing:

- Mamy **czystą sekwencję higher highs & higher lows**.

- Duża luka FVG w przedziale **3 200–3 185** oraz widoczna koncentracja wolumenu w rejonie **3 158–3 165 (POC + FVG)**.

- Oscylatory na H1 w strefie wykupienia – wskazują na możliwą pauzę lub rotację, ale nie dają jeszcze sygnału odwrócenia.

---

## 📊 2. Analiza Volume Profile i płynności

---

## 📌 3. Czy spodziewam się korekty?

✅ TAK – **ale w formie technicznego pullbacku**, nie odwrócenia trendu.

Momentum ulega wyhamowaniu, a cena znajduje się w nasyconej strefie wolumenowej bez wyraźnej kontynuacji.

---

## 🧠 4. Mój plan na rozegranie

---

### 🔻 **Scenariusz SHORT – korekta po osiągnięciu ATH**

#### 🔹 Warunek:

- Brak przebicia 3 248, świeca rejection M15 lub M5 z wyraźnym knotem górnym.

- Świeca engulfing lub OB w strefie 3 245–3 248.

#### 🔹 Entry trigger ICT:

- ✅ **Order Block (bearish OB)** na M15 z knotem testującym 3 248.

- ✅ **FVG bearish test** w okolicach 3 240–3 245.

#### 🔹 Plan:

- Entry: 3 243–3 245

- SL: xxxxx

- TP1: 3 235

- TP2: 3 218

- TP3: 3 200 (pełna luka H1)

---

### 🔷 **Scenariusz LONG – wejście po korekcie**

#### 🔹 Warunek:

- Cena schodzi do 3 218–3 200 z reakcją popytową (pin bar, HL na M15).

- Volumetryczna reakcja w VPOC (3 158–3 165) → must watch.

#### 🔹 Entry trigger ICT:

- ✅ **Breaker block** lub **OB long-side** na 15M.

- ✅ **FVG test z odrzuceniem** od poziomu 3 200 lub 3 185.

#### 🔹 Plan:

- Entry: 3 205

- SL: xxxx

- TP1: 3 235

- TP2: 3 245

- TP3: 3 260+

---

## ✅ Wniosek końcowy:

✔️ **Rynek jest skrajnie silny, ale technicznie wykupiony.**

✔️ Korekta w okolice 3 235–3 200 byłaby zdrowym ruchem i szansą na dalsze longi.

✔️ Na obecnym ATH (3 248) nie kupuję — **czekam na potwierdzenie rejection lub korekty**.

✔️ Volumetryka wskazuje, że popyt realnie broni się w okolicach 3 158–3 165 — to moja kluczowa strefa odbudowy trendu w razie głębszej korekty.

NASDAQ (NQ100) na Open sesji NY – 11.04.2025, 09:30 NY-USA## 🕒 1. Mój aktualny bias na Open

- Rynek konsoliduje się w zakresie **18 400–18 480**, dokładnie w środku luki FVG z 9.04.

- Widzę lekką presję podaży, ale bez agresywnego wybicia w dół.

- Obie strony rynku (long i short) mają argumenty – dlatego podejście na Open musi być **reakcyjne** i zależne od kierunku wybicia ze strefy 18 400–18 480.

---

## 📍 2. Scenariusze na otwarcie rynku (reakcyjne na pierwsze 15–30 minut)

---

### 🔷 **Scenariusz A – LONG NA OPEN**

#### 🔹 Warunek:

- Open powyżej **18 450** i brak cofnięcia pod 18 420.

- Pierwsze 15M świecy pokazuje wyższy dołek i popytowy impet.

#### 🔹 Plan wejścia:

- Wejście na pullback do 18 440–18 450 z potwierdzeniem.

- SL: poniżej 18 400.

#### 🔹 Targety:

- 🎯 18 600 – luka z 10 kwietnia.

- 🎯 18 650 – HH z 10.04.

- 🎯 18 850 – górna krawędź FVG (pełne domknięcie).

---

### 🔻 **Scenariusz B – SHORT NA OPEN**

#### 🔹 Warunek:

- Open poniżej **18 420** i test od dołu tej strefy.

- Pierwsze świeczki pokazują wyraźny brak kupujących.

#### 🔹 Plan wejścia:

- Retest strefy 18 420–18 440 od dołu z rejection candle (M5/M15).

- SL: powyżej 18 480.

#### 🔹 Targety:

- 🎯 18 300 – luka wsparcia z sesji 10.04.

- 🎯 18 180 – luka z 8–9 kwietnia.

- 🎯 18 050 – dolne ograniczenie FVG.

---

## 📌 3. Dodatkowe uwagi na otwarcie

- 🕒 W pierwszych 5–15 minutach NY lubię obserwować reakcję na poziomy

- Jeśli zobaczę gwałtowną manipulację (np. szybkie wybicie i szybki powrót), gram **w przeciwnym kierunku** (fade the fake move).

- VIX i dane makro dziś neutralne, więc większy wpływ ma **czysta technika + płynność**.

---

## ✅ Wniosek:

✔️ Na otwarcie sesji NY czekam na **reakcję rynku w przedziale 18 400–18 480**.

✔️ Nie wybieram kierunku z góry – **gram reakcję na wybicie lub odrzucenie tej strefy**.

✔️ Jeśli rynek się wystrzeli – gram kontynuację. Jeśli zawróci – gram kontrofazę.

✔️ Strefy decyzyjne też nie są sztywne teraz 18 400–18 480 → mid-FVG z 9.04 + NY Midnight Open + 50% strefy rotacyjnej H4 ale może się zmienić.

✅ Wchodzę tylko na potwierdzony trigger. Nie zgaduję – jeśli FVG lub OB nie zostanie zareagowany zgodnie z ICT, odpuszczam trade.

SHORT NQ100 10 kwietnia 11:10 NY-USA - koniec :(SHORT NQ100 10 kwietnia 11:10 NY-USA

---

### 🔹 1. **Zebranie płynności nad BSL (Buy Side Liquidity)**

### 🔹 2. **Ruch wahadłowy trendu (ICT Swing Structure Shift)**

### 🔹 3. **Reakcja w negatywnej FVG (-FVG)**

### 🔹 4. **Order Block - potwierdzenie**

---

### 🎯 **Target: Re-balansowanie ceny – luka +FVG (Fair Value Gap w dół)**

SHORT NQ100 10 kwietnia 11:10 NY-USA Re-entryRe-entry

---

### 🔹 1. **Zebranie płynności nad BSL (Buy Side Liquidity)**

- **Charakterystyka**: Typowa pułapka na kupujących – szybki spike i odrzut.

---

### 🔹 2. **Ruch wahadłowy trendu (ICT Swing Structure Shift)**

---

### 🔹 3. **Reakcja w negatywnej FVG (-FVG)**

- **Lokalizacja**: Wejście nastąpiło przy teście niewypełnionej luki FVG po impulsie spadkowym.

- **Charakterystyka świecy**: Niedźwiedzia reakcja na poziomie – słabe zainteresowanie kupnem, brak absorpcji.

---

### 🔹 4. **Order Block - potwierdzenie**

- **Rodzaj OB**: Bearish OB po formacji swing high.

- **Reakcja**: Cena testuje OB i potwierdza go dynamicznym ruchem w dół – klasyczna reakcja.

---

### 🎯 **Target: Re-balansowanie ceny **

- **Lokalizacja celu**: Luka +FVG w obszarze niskiej równowagi – rynek dąży do uzupełnienia strukturalnej nierównowagi.

- **Kierunek**: Oczekiwane zejście do poziomu +FVG jako główny cel krótkoterminowy 🟢