Dolar po 3,50 zł Cały rynek patrzy na dolara, który jest wyraźnie w odwrocie. Dzieje się to tuż przed decyzją FED w sprawie stóp procentowych, choć większość zakłada ich utrzymanie. Analitycy nie są zgodni co do powodu osłabienia.

Dolar nadal w odwrocie

Rynki przestały wierzyć w dolara. Tylko w ciągu ostatniego tygodnia amerykańska waluta straciła na wartości ponad 2,5%, a chwilami było to nawet ponad 3%. Co tak mocno jej szkodzi? To dobre pytanie. Inwestorzy patrzą bowiem niechętnie na dolara, a nie na inwestycje w USA. Giełdy znów testują historyczne maksima, a rentowności obligacji w ostatnich dniach spadają, co sugeruje rosnące zainteresowanie tym rynkiem. Czy zatem inwestorzy obawiają się obniżek stóp procentowych? Być może, tylko dlaczego nie widać tego na notowaniach kontraktów terminowych na stopę procentową? Co więcej, w ostatnim tygodniu szanse na spadek stóp na kolejnych posiedzeniach spadały. Rosną natomiast oczekiwania na cięcia w okolicach połowy roku, ale tak odległe ruchy nie powinny mieć większego wpływu na rynek walutowy. Jedną z hipotez jest też to, co określa się jako zamykanie carry tradingu. Inwestorzy w USA czasami stosowali strategię polegającą na zadłużaniu się w jenie japońskim. Korzystali zarówno z niższego oprocentowania, jak i z osłabiającego się jena, który tracił m.in. właśnie przez ten proces. Silne ostatnie ruchy na jenie oraz pogłoski o możliwych interwencjach mogły zachęcić część inwestorów do konwersji długu na dolary i realizacji zysków.

Kto po Powellu?

Od grudnia już dwukrotnie zmieniał się lider wyścigu o fotel prezesa FED. Kevin Hassett jeszcze na początku grudnia miał – według portalu Polymarket – ponad 80% szans na objęcie tego stanowiska. Dzisiaj jego notowania spadły do zaledwie 6%. Po nim na chwilę liderem został Kevin Warsh. Dziś nadal liczy się w wyścigu, ale jego szanse z dnia na dzień topnieją i wynoszą 27%. Obecnie na prowadzeniu jest Rick Rieder z wynikiem 47%. To dyrektor ds. inwestycji w globalne instrumenty o stałym dochodzie w dobrze znanym w branży funduszu inwestycyjnym BlackRock. Być może to właśnie jego kandydatura ciąży dolarowi. Jest on bowiem entuzjastą niższych niż obecnie stóp procentowych. Jeśli objąłby to stanowisko, należałoby oczekiwać rewolucji w FED. Na razie jednak, patrząc na notowania kontraktów terminowych, rynki nie grają jeszcze pod ten scenariusz.

Co jeszcze powoduje tani dolar?

Słabszy dolar nie pozostaje bez wpływu na rynki, bo wiele instrumentów i surowców jest bowiem w nim wyrażanych. Gdy amerykańska waluta tanieje, to często ceny dolarowe idą proporcjonalnie w górę, utrzymując wartość w walutach lokalnych. Spadki dolara powodują zatem, że droższa staje się nie tylko baryłka ropy, ale również uncja złota. O ile ropa nadal jest na relatywnie niskich poziomach, o tyle złoto przekroczyło poziom 5300 dolarów, zapominając już, że 5000 miało być ważnym poziomem.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:45 – Kanada – decyzja w sprawie stóp procentowych,

20:00 – USA – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski - główny analityk walutowy

USD/PLN

Brak transakcji

Co mówią traderzy

USDPLN - Long walczący :)Prosty temat. Uważam, że duszenie dolara powoli się kończy.

Zbieram longi pod odbicie w okolice 4 PLN, docelowo zagranie do końca marca/kwietnia.

Oprócz tego trzymam szorty na złocie i srebrze.

Tyle 👋

Czy warto teraz kupić USD? Patrząc na wykres USD PLN pod kątem czysto technicznym to cena zatrzymała się na wsparciu i nie mogła przebić go przez dłuższy czas. Pojawiła się formacja świecowa na wykresie 3-miesięcznym testu popytu. Jeżeli kolejna świeca, która właśnie się buduje na tym interwale czasowym zamknie się na zielono, to z dużym prawdopodobieństwem zauważymy wzrost tej pary walutowej nawet do 3,85 zł w nadchodzących tygodniach. fd OANDA:USDPLN

Kiedy makro hamuje-usd przyśpiesza Obserwując to, co dzieje się obecnie w makro, trudno udawać, że klimat sprzyja ryzykownym aktywom. Płynność globalna hamuje, dolar odbudowuje siłę, Fed szykuje się do zwykłej pauzy – a nie żadnego pivotu – a rynek zachowuje się jak klasyczny risk-off. W takim otoczeniu złoty nie ma przewagi, a USD pozostaje naturalnym beneficjentem. Dlatego trzymam longi na USD/PLN i nie zamierzam z nich wychodzić. To nie jest intuicja, tylko chłodne połączenie fundamentów z techniką. Jednocześnie trzeba pamiętać, że makro potrafi odwrócić warunki w bardzo krótkim czasie — i właśnie dlatego jego bieżące śledzenie jest niezbędne.

Analiza techniczna to nie magia ani kreski rysowane dla zabawy. To sposób, żeby zobaczyć, jak pracuje duży kapitał i gdzie się akumuluje. Ten duży klin na USD/PLN, który widać na wykresach, jest budowany miesiącami. Szeroki, rozgrywany na wysokim interwale, z wyraźnym zbieraniem płynności po obu stronach. Takie rzeczy nie powstają po to, żeby kurs siedział w miejscu. One najczęściej zamykają trend i otwierają nowy kierunek. Fundamenty tylko to potwierdzają.

Warto też przypominać sobie jedną prostą prawdę: dane nie wyznaczają kierunku rynku. Dane dają zmienność. To nie CPI powoduje, że coś rośnie przez pół roku. Za kierunek odpowiada koszt pieniądza, przepływ kapitału i płynność. Jeżeli ktoś próbuje „grać pod odczyty”, to gra w losowanie, nie w trading. Profesjonalista patrzy na większy obraz i dopiero później na odczyty.

Sam indeks dolara w długim terminie wygląda po prostu zdrowo. Struktura jest pro-wzrostowa, a przestrzeń na wyższe poziomy istnieje. To nie jest ruch na kilka dni, tylko proces, który może trwać wiele miesięcy. W takim środowisku waluty rynków wschodzących rzadko mają przewagę.

I tutaj dochodzimy do mentalu. Trading nie jest dla każdego. Jeżeli ktoś podchodzi do rynku jak do emocjonalnej przepychanki albo traktuje wykres jak hazard, to rynek szybko to weryfikuje. Trzeba mieć cierpliwość, odporność na hałas informacyjny i własny proces decyzyjny. Bez tego każda większa korekta wytrąci z równowagi. Z takiej perspektywy decyzje stają się prostsze, bo nie reagujesz na każdy tweet czy nagłówki — tylko na rzeczy, które naprawdę mają znaczenie.

Dlatego ja dalej widzę przestrzeń dla dolara i dalej widzę sens w longach na USD/PLN. Fundament i technika mówią to samo, a kiedy oba kierunki są zgodne, warto trzymać się obranej drogi – ale z otwartą głową, bo makro potrafi w każdej chwili otworzyć zupełnie nowy rozdział.

USD/PLN – chwilowe umocnienie w gasnącym reżimie QT”USD/PLN wciąż porusza się w klinie korekcyjnym, a obecne odbicie wpisuje się w końcówkę cyklu zacieśnienia płynności. Wysokie saldo TGA i wciąż ograniczony dopływ rezerw w systemie sprzyjają chwilowemu umocnieniu dolara – także wobec złotego. Uważam, że to jeszcze faza przejściowa, w której rynek wycenia ostatnie napięcia w płynności bankowej. Dopiero spadek TGA i faktyczne zasilenie rynku rezerwami (grudzień–styczeń) otworzy drogę do pełnego risk-on i słabszego USD. Na ten moment scenariusz bazowy to wzrost USD/PLN w stronę 3,80–3,88 jako ostatni impuls w fali C korekty.

Inflacja w Polsce jednak 2,9%Inwestorzy czekają na środową konferencję Rezerwy Federalnej. Na rynku ropy powoli, ale jednak wzrasta liczba aktywnych odwiertów. W Polsce ostateczne dane o inflacji pokazały, że rośnie ona o 2,9%, a nie jak przedstawiono we wstępnych odczytach o 2,8%. Co to oznacza?

Rynek czeka na FED

Na dwa dni przed konferencją Federalnego Komitetu Otwartego Rynku decyzja jest niemal pewna. Na tym posiedzeniu stopy spadną o 0,25% – z wartości w przedziale 4,25%-4,5% na 4,00%-4,25%. Notowania kontraktów terminowych wskazują, że część inwestorów bardziej boi się większej obniżki niż całkowitego braku ruchu w dół. Jedynym ostrzegawczym sygnałem, który widać na horyzoncie jest sierpniowy wzrost inflacji do 2,9%. Był to bowiem najwyższy poziom od stycznia. Niektórzy analitycy mówią o konflikcie między Rezerwą Federalną a obecną administracją. Uważają jednak, że ten spór powinien być widoczny najwyżej w komunikacie po ogłoszeniu decyzji. Kluczowa powinna być konferencja prasowa po samej decyzji. Im bardziej będzie panowała narracja o jeszcze dwóch obniżkach w tym roku, tym słabszy powinien być dolar. Gdyby jednak zakwestionowano ten scenariusz, może to oznaczać szybkie umocnienie amerykańskiej waluty.

Co nas czeka na rynku ropy?

W USA trzeci tydzień z rzędu rośnie ilość aktywnych odwiertów ropy naftowej. Jest to istotna zmiana, biorąc pod uwagę, że od końca kwietnia do początku sierpnia mieliśmy nieprzerwaną serię spadków. Pokazuje ona przekształcenie oczekiwań względem tego rynku. Odbicie nie jest na razie silne, ale sugeruje, że wkrótce nowe moce mogą być potrzebne. Część analityków wskazuje, że może to być przygotowanie pod potencjalne sankcje eksportowe na ropę przeciwko Rosji. Amerykanie nie są jednak w stanie zwiększyć wydobycia w taki sposób, by zastąpić rosyjski surowiec. Co innego, gdyby udało się Donaldowi Trumpowi wywrzeć presję na OPEC. Patrząc na ceny surowca, inwestorzy nie boją się, że będzie go brakowało. Cena baryłki wciąż znajduje się w okolicach 67 dolarów, co wskazuje na duży spokój i brak wiary w odcięcie rosyjskiej ropy od rynku.

Inflacja spada trochę wolniej

Finalne dane o wzroście cen dla konsumentów za sierpień pokazały 2,9%. To symbolicznie o 0,1% więcej niż rezultat we wstępnym odczycie. Co to oznacza? Im mniej stopy procentowe przekraczają wskaźnik inflacji, tym wolniej będą obniżane. Oczywiście trzeba poczekać na kolejne wskazania, ale potencjalnie może oznaczać to wolniejsze obniżki stóp. Nawet jeśli nie na najbliższym posiedzeniu, to na kolejnych. Tak właśnie reaguje rynek. Po tych danych polski złoty zaczął się umacniać. Przez mniejsze obniżki stóp procentowych złoty da lepiej zarobić.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – Indeks NY Empire State.

Maciej Przygórzewski – główny analityk walutowy

RPP tnie, ale wióry nie lecąWczorajsza decyzja Rady Polityki Pieniężnej była zgodna z rynkowymi oczekiwaniami. Koszt pieniądza w Polsce został obniżony o 25 punktów bazowych. Zza oceanu otrzymujemy kolejne dane potwierdzające schłodzenie amerykańskiej gospodarki. To utwierdza inwestorów w przekonaniu, że we wrześniu ciąć będzie także FED. W czwartek o poranku poznaliśmy odczyty inflacyjne ze Szwajcarii, Szwecji i Czech.

Cięcia w Polsce

W środę Rada Polityki Pieniężnej obniżyła koszt pieniądza o 25 punktów bazowych. Stopy

procentowe spadły z 5% do 4,75%. Rada w Komunikacie po posiedzeniu jasno wskazuje, że redukcja była dostosowaniem poziomu stóp do otoczenia makroekonomicznego. Najistotniejszym czynnikiem branym pod uwagę był ostatni spadek tempa wzrostu cen konsumenckich z 3,1% r/r do 2,8% r/r. Dodatkowo decydenci oczekują sierpniowej zniżki inflacji bazowej (bez energii i żywności), jednocześnie zauważając podwyższoną dynamikę w sektorze usługowym. Wśród ryzyk mogących podbijać ceny wskazano również politykę fiskalną, wzrost dynamiki płac i wzrost popytu wśród konsumentów. Do czynników zewnętrznych zaliczono zmiany w polityce handlowej na świecie (cła). Na koniec dowiadujemy się, że kolejne decyzje będą podejmowane na podstawie danych napływających z rynku. Wczorajsze cięcie było zgodne z rynkowymi oczekiwaniami. Brak zaskoczenia nie wpłynął znacząco na notowania krajowej waluty, które środowego wieczora przebiegały spokojnie.

Cięcia pewne także w USA?

Po raz kolejny Prezes Narodowego Banku Polskiego do swoich wypowiedzi będzie mógł dodawać

informację o dobrym timingu podejmowania decyzji i wyznaczania światowych trendów. Wszystko to za sprawą redukcji kosztu pieniądza wcześniej od amerykańskiego FED, który w tym roku nie wykonał jeszcze żadnego ruchu. Do początku września koszt pieniądza w Stanach pozostaje przy wartości 4,5%. Najprawdopodobniej zmieni się to za dwa tygodnie, kiedy FOMC będzie podejmować kolejną decyzję. Prawdopodobieństwo cięcia o 25 p.b. wynosi dziś 97,5%. Nie oznacza to, że redukcja jest pewna. Znamy przypadki, kiedy w trakcie jednej sesji rynkowej krajobraz makroekonomiczny potrafił wywrócić się o 180 stopni. Jednak w tym przypadku każdy kolejny odczyt potwierdza spowolnienie gospodarki Stanów Zjednoczonych, a to zbliża nas do cięć. Wczoraj był to spadek liczby wakatów do 7,181 mln. Nastąpił on mimo oczekiwanej zwyżki z 7,357 mln do 7,377 mln. Dodatkowo gorzej od prognoz wypadły zamówienia na dobra bez środków transportów, a zamówienia na dobra trwałego użytku, jak i te w przemyśle kolejny raz wskazały poziomy ujemne. Publikacje utwierdzają analityków w przekonaniu, że FED we wrześniu zetnie stopy, ponieważ Rezerwa Federalna ma podwójny mandat – stabilizacja cen i maksymalne zatrudnienie, wokół którego pojawia się coraz więcej ryzyk.

Złoty w formie

Wczorajsze dane z USA chwilowo osłabiły amerykańską walutę. Kurs EUR/USD wzrósł z 1,164 USD do 1,168 USD (osłabienie dolara). Jednak w czwartek o poranku odnotowujemy powrót na 1,165 USD, co oznacza naturalne odreagowanie środowej zwyżki. W tym otoczeniu dobrze radzi sobie złoty. Dziś o godzinie 9:00 kurs EUR/PLN znajduje się poniżej 4,26 PLN, kurs USD/PLN oscyluje przy 3,65 PLN, a kurs GBP/PLN to 4,90 PLN. Notowania CHF/PLN schodzą poniżej 4,54 PLN. Zbiegło się to z odczytem inflacji konsumenckiej w Szwajcarii na poziomie 0,2% r/r, który był zgodny z rynkowymi oczekiwaniami. Dynamiki cen osiągnęły konsensus także w Szwecji i Czechach i wynoszą odpowiednio 1,1% r/r i 2,5% r/r. Odczyty zgodne z prognozami nie wpłynęły istotnie na notowania koron do złotego. Tuż po publikacjach kurs SEK/PLN to 0,3869 PLN, a kurs CZK/PLN to około 0,1741 PLN.

Dawid Górny – analityk walutowy

Ryzyka wspierają USD, uderzają w PLNFrancja powoli staje się europejskim synonimem chaosu politycznego, za chwilę znowu może być bez rządu. Prezydent Trump nie rezygnuje ze swojej ulubionej broni, a na celowniku ponownie Chiny i Indie. Apetyt na rynkowe ryzyko maleje, co wzmacnia USD i uderza w PLN.

We Francji po staremu

Premier Francois Bayrou postanowił wyrwać francuską politykę z wakacyjnego marazmu i zagrał klasyczną kartą. Wystąpił o głosowanie nad wotum zaufania dla swojego rządu, które tak naprawdę będzie też wyrażeniem poparcia (lub jego braku) dla bardzo niepopularnego w społeczeństwie planu zmniejszania zadłużenia państwa. Media zwracają uwagę na symbolikę sceny, gdy premier w trakcie wchodzenia na podium, aby uargumentować swoją decyzję, potknął się i nieomal upadł. Z wypowiedzi liderów frakcji politycznych można na ten moment wywnioskować, że 8 września (termin głosowania) francuski rząd rzeczywiście upadnie, co otworzy nowy rozdział w chaosie ogarniającym tamtejszą scenę polityczną od kilku lat. Następny krok będzie należał do prezydenta Emmanuela Macrona, który albo poszuka nowego szefa rządu, którego zaakceptuje parlament, albo rozpisze kolejne wybory. Inwestorzy zareagowali w klasyczny sposób na wzrost ryzyka politycznego, które niesie za sobą ryzyka fiskalne i zadłużeniowe, czyli awersją do francuskich aktywów. We wtorek główny indeks paryskiej giełdy CAC40 zniżkował o 1,5% (od otwarcia tygodnia to już -3%), a rentowność 10-letnich obligacji skarbowych wzrosła do 3,5%, czyli najwyższego poziomu od marca. Dodatkowo spread (różnica punktowa) między 10-latkami francuskimi a niemieckimi sięgnęła blisko 80 punktów, czyli największej wartości od kwietnia.

Cłami w Azję

Prezydent Donald Trump aktualnie obrał za cel kierunek azjatycki. Najpierw zagroził nałożeniem 200 proc. stawek celnych „albo coś w tym stylu” – to cytat, na chińskie produkty, o ile Państwo Środka nie przywróci pełnych dostaw magnesów do Stanów. Chiny traktują eksport metali ziem rzadkich (kontrolują 90% światowej produkcji magnesów) jako punkt nacisku na USA w negocjacjach handlowych, ponieważ te surowce są niezbędne dla elektroniki i zaawansowanych technologii. Dodatkowym polem pertraktacji stały się samoloty, ponieważ Boeing prowadzi rozmowy o sprzedaży aż 500 maszyn do Chin. Prezydent Trump zdradził, że Amerykanie potrafili w ostatnim czasie wstrzymać dostawy części zamiennych dla chińskich przewoźników. Po tych doniesieniach można założyć, że do osiągnięcia porozumienia handlowego między tymi dwoma krajami jeszcze daleka droga. Biały Dom uderza też w innego azjatyckiego gracza i nakłada 50 proc. cła na niektóre produkty z Indii. Ten ruch to konsekwencja zapowiadanej kary za kontynuowanie zakupów rosyjskiej ropy przez Indusów. Jednak także w tym wypadku prezydent Trump trafił na twardego przeciwnika. Według doniesień niemieckich mediów premier Narendra Modi miał w ostatnich tygodniach zignorować aż cztery próby kontaktu telefonicznego ze strony amerykańskiego przywódcy. Klimat do negocjacji z azjatyckimi mocarstwami staje się coraz bardziej napięty, co powoli może się przekładać na zwiększoną awersję do ryzyka na rynkach.

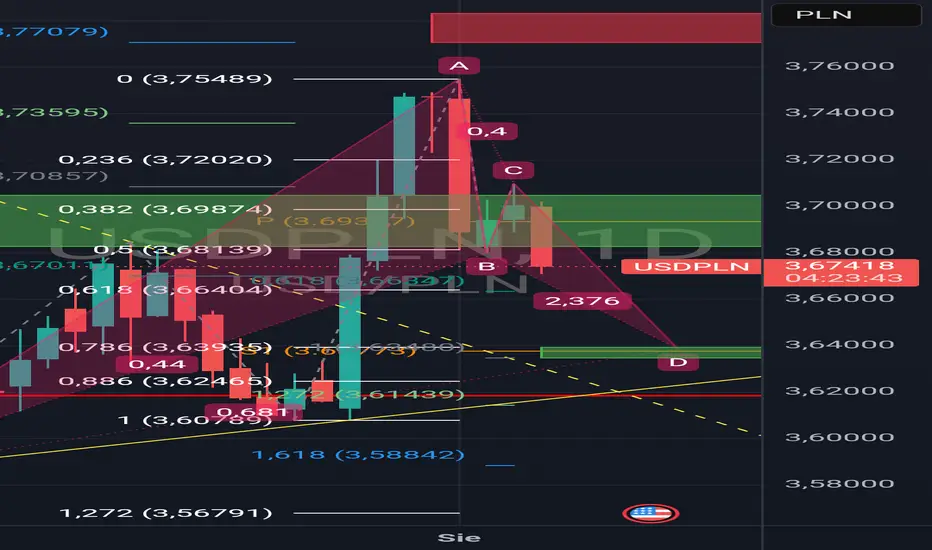

Środowy risk off

W oczywisty sposób napięcia na azjatyckim kierunku już przełożyły się na notowania tamtejszych parkietów giełdowych. Główne indeksy zaliczyły mocny spadek w Hongkongu (-1,13%), Szanghaju (-1,7%) i Mumbaju (-1%). Europa otworzyła się głównie nad kreską, ale zyski w pierwszej godzinie handlu są co najwyżej rachityczne, czego najlepszym przykładem jest balansujący wokół wczorajszego poziomu zamknięcia frankfurcki DAX. Za przykładem rynków bazowych podążą Warszawa, gdzie WIG20 znowu ma problem z utrzymaniem psychologicznego poziomu 2900 pkt. Na rynku walutowym mimo działań prezydenta Trumpa (zwolnienie jednej z członkiń Rady Gubernatorów Fed), które dość powszechnie postrzegane są jako próba zmniejszenia niezależności władzy monetarnej, to dolar znów przeszedł do ataku. „Zielony” na ten moment nie planuje tracić swojego tradycyjnego waloru bezpiecznej przystani. Kurs EUR/USD po raz kolejny próbuje naruszyć od góry psychologiczne 1,16 $, a tym samym zagrozić dolnemu ograniczeniu sierpniowej konsolidacji. Przekłada się to na presję na waluty rynków wschodzących, w tym polskiego złotego. O godz. 10 kurs EUR/PLN utrzymuje się powyżej 4,26 zł, a kurs USD/PLN przekracza 3,67 zł.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:30 – USA – zapasy ropy naftowej,

22:00 – USA – wyniki kwartalne spółki Nvidia (po zamknięciu notowań na Wall Street).

Adam Fuchs - analityk walutowy

USDPLN - na kolejnym wsparciuNa parze USDPLN widać wyraźny trend spadkowy, a obecnie kurs testuje ważną linię wsparcia wynikającą z długoterminowego układu technicznego. Po odbiciu w okolice 3,75 rynek ponownie kieruje się w dół, a ostatnie zamknięcie w rejonie 3,63 pokazuje, że presja podażowa wciąż dominuje.

Wykres 1. Interwał dzienny

RSI znajduje się w neutralnych rejonach, co daje przestrzeń zarówno do dalszego spadku, jak i ewentualnego odbicia.

Wykres 2. Interwał dzienny

Na MACD widoczne jest wyhamowanie wcześniejszego impulsu wzrostowego, pojawił się też sygnał sprzedaży, co sugeruje kontynuację trendu spadkowego.

Wykres 3. Interwał dzienny

W mojej ocenie kluczowe będą teraz okolice 3,60 – ich przełamanie otworzy drogę do dalszych spadków w stronę 3,50. Z drugiej strony, możliwe, że rynek spróbuje jeszcze raz obronić ten poziom i odbić w kierunku 3,75.

Przy ostatnim ruchu w górę kurs nie zdołał wyjść ponad kluczowe średnie EMA144 i nawet nie zbliżył się do EMA200. Obecnie porusza się w okolicy EMA26 i EMA50, co pokazuje, że presja sprzedających wciąż jest wyraźna, a każda próba wybicia do góry gaszona jest w rejonie średnich. Szczególnie EMA200 (okolice 3,80) stanowi silny opór, którego przełamanie mogłoby zmienić układ sił na rynku.

Patrząc na zniesienia Fibonacciego, bronimy obecnie strefy 23,6% (3,59–3,60). Jeżeli ten poziom zostanie wybity, kolejne wsparcia to 38,2% przy 3,53, 50% przy 3,48 oraz 61,8% w okolicy 3,49–3,43. Szczególnie ważne w mojej ocenie będą okolice 3,50, gdzie zbiegają się poziomy Fibonacciego opartego o trend spadkowy.

Możliwe, że obecna konsolidacja jest tylko przystankiem przed kolejnym ruchem w dół, ale jeśli kurs odbije od 3,60 i wróci ponad 3,70, otworzy to drogę do testu EMA200 w rejonie 3,80.

Wykres 4. Interwał dzienny

Wsparcie: 3,6/3,53/3,48zł

Opór: 3,65/3,76/3,8zł

USDPLN czas na odwrótPublikowana analiza USDPLN zakładała KLIN z warunkiem iż dostaniemy w zielonej strefie sygnał i cena nie spadnie poniżej przerywanej linii. Dzisiaj widzimy pierwsze oznaki iż miałam rację i powoli rynek odwraca. Nie oznacza iż to ostateczny sygnał, chciałbym zobaczyć 5 fal wzrostowych i szukać dołączenia do wzrostów po korekcie. trzymajcie kciuki :D

USDPLN - SMC analiza długoterminowaPrzy 4.81 mieliśmy full confirm do shorta do 4-3.90

W strefie do Take Profitu na shorta odbili piłeczkę i pokazali full confirm do longa aż do strefy na screenie, około 4.50 tam rozegra się gra o to czy lecimy w góre czy w dół. W swojej analizie nie uwzględniam polityki i innego badziewia które "steruję" ceną. Świecę pokazują mi wszystko czego potrzebuje. Obecnie odbiliśmy od strefy na różowo, tutaj pojawia nam się mocny pullback do wielkiego FVG na interwale M1. Tam chce zobaczyć minimum D1 do longa aby rozegrać grę aż do 4.50 gdzie sprzedam wszystkie moje dolarki kupione po 3.97. Wierze w swoją anlizę i czekam uparcie na 3.80. DIOR

USDPLN - co dalej? Moja ostatnia analiza zakładała dwa scenariusze: ostatnia próba longa i podbitka, lub zjazd. Osobiście liczyłem na podbitkę, a dopiero potem zjazd, ale się myliłem. Skupowałem USD od 4 PLN do 4.30, aby potem oddać na zero 😂. Na szczęście trzeba pamiętać, że trading to nie rysowanie i czekanie, a obserwowanie i reagowanie

Ale co teraz?

Żółte kreski na moim wykresie to cele, które cena prędzej czy później osiągnie :)

Na pewno 3.60 będzie pierwszym przystankiem i dopiero tam możemy obserwować i reagować, czy lecimy na 3.31, czy robimy pullback.

Liquidity is key.

Niespodziewana obniżka rat Środa miała przynieść decyzję o utrzymaniu stóp procentowych, a przyniosła o obniżce. Wartość 0,25% to niby niewiele, ale w skali kredytu hipotecznego powinno dać to kilkadziesiąt złotych oszczędności miesięcznie. W tle kolejne problemy dolara. To, co zaoszczędzimy na kredycie, możemy jednak zaraz wydać na stacjach benzynowych, jak obecny ruch się utrzyma.

Stopy procentowe jednak w dół

Wczorajsze posiedzenie Rady Polityki Pieniężnej zaskoczyło rynek. Zaczęło się od tego, że niepokój zaczęła budzić godzina publikacji. Skoro dominował scenariusz pozostawienia stóp bez zmian, to dlaczego decyzja była tak późno? Wyjaśniło się, gdy ją poznaliśmy. Rada w trakcie obrad doszła jednak do wniosku, że biorąc pod uwagę lipcowe projekcje, należy stopy procentowe obniżyć. Widać zresztą, że oczekiwania inflacyjne są dużo niższe, niż w poprzedniej projekcji. Jak reagowały rynki? Bez niespodzianek. Skoro inwestorzy oczekiwali braku zmian i pod to inwestowali, to po samej decyzji musieli aktualizować pozycję. W rezultacie główne waluty zyskiwały względem złotego około 0,5%. Przełożyło się to na zmianę z 4,25 zł na 4,27 zł.

Dolar nie wraca do łask

Wczorajsze dane z amerykańskiego rynku pracy nie zachwyciły. Owszem, raport Challengera na temat liczby zwolnień spadł do najniższej wartości od pół roku. Problem w tym, że raport ADP na temat zmiany zatrudnienia pierwszy raz od ponad trzech lat jest na ujemnym poziomie. W rezultacie mamy nie tylko spadek liczby miejsc pracy, ale również pewne usztywnienie rynku. To nie są rzeczy, które inwestorzy chcą oglądać. Wczoraj nie doszło co prawda do wyznaczenia kolejnych maksimów na parze EURUSD, ale wróciliśmy powyżej poziomu 1,18. Dzisiaj zobaczymy odczyty na temat wniosków o zasiłek dla bezrobotnych oraz sytuację na rynku pracy. Te drugie dane, teoretycznie powinny być w piątek, ale jak wiemy 4 lipca to Dzień Niepodległości, więc przesunięto je na dzisiaj. Jeżeli słabsza tendencja się potwierdzi, można się spodziewać kolejnych osłabień dolara.

Co z cenami paliw?

Jeszcze wczoraj cieszyliśmy się z nadchodzących rekordowo niskich cen paliw. W hurcie benzyna 95 złamała prawie barierę 4,40 zł (bez VAT) po raz pierwszy od lat. Powody były dwa. Z jednej strony słaby dolar względem złotego, co powodowało, że przy tej samej cenie baryłki ropy w złotych było po prostu taniej. Z drugiej strony ropa na relatywnie niskich poziomach. Co się zatem zmieniło? Tak jak pisaliśmy wcześniej – po decyzji o obniżce stóp procentowych złoty znalazł się w odwrocie. Do tego wczoraj doszło do wybicia cen ropy – niewielkiego, ale jednak. Baryłka poszła w górę 2 dolary, czyli około 3%. W rezultacie paliwo poszło w hurcie 3 grosze. Niestety ceny w detalu są znacznie bardziej wrażliwe na wzrosty niż spadki cen hurtowych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sytuacja na rynku pracy.

15:00 – Polska – konferencja prezesa NBP.

16:00 – USA – Zamówienia na dobra.

Maciej Przygórzewski - główny analityk walutowy InternetowyKantor.pl

Uspokojenie dolara i RPPWczorajszy dzień przyniósł nam zarówno kolejne szczyty, jak i chwilowe wyciszenie emocji wokół dolara amerykańskiego. Dzisiaj odbędzie się posiedzenie RPP. Rynek oczekuje utrzymania stóp procentowych.

Dolar najtańszy od 2018 roku

Wczorajsze dane z indeksów koniunktury nie zaskoczyły rynków. W strefie euro dalej widzimy pewien rozsądny pesymizm. Wynik 49,5 pkt jest co prawda słabszy od poziomu równowagi, ale niewiele. Do 50 pkt brakuje raptem 0,5 pkt, by wyrównać ilość odpowiedzi pozytywnych i negatywnych. Warto natomiast zwrócić uwagę, że sytuacja na Starym Kontynencie regularnie się poprawia. Wczorajszy odczyt był szóstym z rzędu wskazaniem rosnącego optymizmu. Pokazuje to, że pierwsze lęki przed konfrontacją w ramach wojny handlowej z nową administracją USA były jednak przesadzone. Z drugiej strony lepsze dane z Europy to kolejny sygnał przyciągający uwagę inwestorów na naszą stronę oceanu. Z tego też powodu wczoraj oglądaliśmy kontynuację ruchu z dolara na euro.

Dane z USA

Popołudniowe dane trochę uspokoiły sytuację. Po tym, jak w ostatnich dniach lokalne indeksy koniunktury nie zaskakiwały pozytywnie, wiele osób obawiało się, że łączny indeks też będzie nieciekawy. Tutaj jednak mieliśmy niespodziankę. Zarówno raport PMI, jak i ISM dla przemysłu przekroczyły oczekiwania. Biorąc pod uwagę poprzednie dni – efekt był tym silniejszy. W rezultacie wczoraj presja na dolara w drugiej połowie dnia trochę zmalała. Nie znaczy to, że dolar znów jest silny. Po prostu wyhamował ruch osłabiający go. Do tych danych dołożyła się wyższa od oczekiwań liczba wakatów, co może sugerować potencjalną poprawę na tamtejszym rynku pracy.

Czekając na RPP

Dzisiaj posiedzenie Rady Polityki Pieniężnej. Najbardziej prawdopodobnym scenariuszem jest utrzymanie stóp procentowych na niezmienionym poziomie. Bardzo możliwy jest również wniosek profesor Joanny Tyrowicz o podniesienie stóp o 2%. Ma on jednak realnie zerowe szanse na przejście. Już bardziej prawdopodobne wydaje się opcja cięcia na dzisiejszym posiedzeniu. Ruch taki nie jest spodziewany przez rynki, o czym świadczą notowania stawki WIBOR. Ta pokazuje, że najszybciej we wrześniu należałoby się spodziewać zmian. Nie raz jednak byliśmy zaskakiwani.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – USA – raport ADP na temat zatrudnienia.

Maciej Przygórzewski - główny analityk walutowy InternetowyKantor.pl

USD pozostaje pod presją, PLN kontynuuje ofensywę Europejska inflacja w cieniu amerykańskiej. Dolar w dalszym ciągu w głębokiej defensywie. Złoty kontynuuje atak na euro. Pasmo sukcesów prezydenta Donalda Trumpa.

Inflacja w Europie zaskakuje

W piątek rozpoczynamy comiesięczny sezon wstępnych odczytów inflacyjnych. Na razie ich wyniki zaskakują w górę, a równocześnie dobitnie pokazują różnice w unii walutowej. Francuski CPI w ujęciu rocznym wyniósł 0,9%, co w przypadku drugiej gospodarki UE wskazywałoby na przestrzeń do dalszych obniżek stóp w strefie euro. Jednak rzut beretem przez Pireneje i sytuacja staje się mniej oczywista. W Hiszpanii wskaźnik inflacji podskoczył do 2,2% rdr, czyli znalazł się w pobliżu aktualnych stóp procentowych, co może wzmagać ostrożność u monetarnych decydentów. Mimo wszystko powyższe publikacje nie były w stanie wykreować głębszego rynkowego impulsu. Takowy może jednak przyjść po południu, gdy poznamy dane o wydatkach Amerykanów. W południe kurs EUR/USD utrzymuje się stabilnie powyżej 1,17 $.

Make Dollar Weak Again

Prezydent USA może zaliczyć mijający tydzień do jednych z najbardziej udanych za swego urzędowania. Najpierw zasadniczo wymusił zawieszenie broni między Izraelem a Iranem, co zdjęło z rynków część ryzyka geopolitycznego. Potem szczyt NATO zgodził się na zwiększenie wydatków na obronność do 5% PKB, co z pewnością pozytywnie przełoży się na przemysł. Wreszcie w piątek Chińczycy potwierdzili, że uzgodnili z Amerykanami szczegóły handlowej umowy ramowej. Dzięki niej do USA mają ponownie popłynąć metale ziem rzadkich, bez których nie istnieje nowoczesna technologia. Wall Street na historycznych szczytach, a dolar najsłabszy od lat (co ma poprawić konkurencyjność amerykańskiej gospodarki). Jeżeli Donald Trump swoimi sugestiami co do następcy w fotelu szefa Fed wywoła ruch ze strony banku centralnego, a początek lipca rzeczywiście zmaterializuje umowy handlowe z największymi partnerami, to chyba resztę wakacji prezydent USA będzie mógł już spędzić na polu golfowym.

Piątek nie przynosi zmian, PLN w natarciu

Piątkowa sesja przebiega na GPW pod dyktando niedźwiedzi, ale indeksy oddają tylko drobne z pokaźnych tegotygodniowych zysków. WIG porusza się dziś w kontrze do rynków bazowych, Europa świeci się na zielono, z liderem w postaci paryskiego CAC40 (+1,2%). Na rynku walutowym dolar pozostaje w defensywie, a złoty nie przestaje atakować. Kurs EUR/USD coraz pewniej czuje się powyżej 1,17 $, czy to tylko przystanek w kontynuacji trendu? Kurs USD/PLN nie oddala się szczególnie od 3,60 zł, co może sugerować wciąż istniejącą szansę na przetestowanie tego poziomu. Siła rodzimej waluty jest dziś potwierdzona na EUR/PLN, który w dalszym ciągu spada i zbliża się do 4,23 zł, widzianego ostatnio w maju. Czy to już koniec spekulacji wobec nadchodzącej w najbliższą środę decyzji RPP?

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – Raport na temat wydatków Amerykanów (PCE),

16:00 – USA – Raport Uniwersytetu Michigan.

Adam Fuchs - analityk walutowy InternetowyKantor.pl

Co ma wspólnego dolar z czekoladą?Ostatnie dni były bardzo udane dla miłośników czegoś słodkiego do kawy. Nie dość, że w wyniku realizacji zysków ze spekulacji na surowcach w dół idą zarówno ceny kontraktów na kawę, jak i kakao, to jeszcze wyrażone są one w silnie taniejącym dolarze.

Dolar najtańszy od 2020 roku

Jeszcze wczoraj kurs dolara wyrażony w polskich złotych był najniższy od 2021 roku. Tamte minima jednak szybko pękły i dziś oglądamy najniższe poziomy od 2020. Do nich brakuje obecnie amerykańskiej walucie trochę ponad jednego grosza. Niewykluczone więc, że kiedy ten tekst zostanie opublikowany będziemy już mówić o najtańszym dolarze od 2017 roku. Tamte minima znajdują się jednak 15 groszy niżej niż obecne notowania, więc nawet przy obecnych działaniach administracji USA nie należy się spodziewać ich przekroczenia w kolejnych dniach. Dlaczego dolar aż tak traci? Należy wskazać na sumę kilku czynników. Zacznijmy od geopolityki. Przez ostatnie kilkanaście dni niepewność wobec działań na Bliskim Wschodzie sztucznie wzmacniała dolara, a osłabiała złotego. Teraz ten element zniknął. Po drugie inwestorzy lubią pewność. Jeżeli jest coś, czego bez wątpienia nie daje im obecna administracja, to jest to właśnie pewność. Po trzecie, i nie mniej istotne, inwestorzy spodziewają się przyspieszenia cyklu obniżek stóp procentowych. Sumę tych czynników widzimy na wykresach.

Dobre wiadomości nie tylko dla łasuchów

Wiele osób narzeka, że serwisy informacyjne składają się z samych złych wiadomości. Nic bardziej mylnego. W zeszłym tygodniu doszło do dużego przełomu na rynku kakao. Jeszcze tydzień temu cena kontraktu znajdowała się na poziomie 10 000. Dzisiaj to już poniżej 9 000. Warto zwrócić uwagę, że od początku roku spadek wynosi już ponad 25%. Dla wielu osób bardziej istotne informacje płyną jednak z rynku kawy. Po tym jak w lutym kontrakty na ten surowiec osiągnęły historyczne maksima, rozpoczął się trend spadkowy. Obecnie ceny obu tych surowców są słodko-gorzkie. Z jednej strony jest to około 30% poniżej szczytów, co powinno przecież cieszyć. Z drugiej strony nigdy przed 2024 rokiem żaden z nich nawet nie zbliżał się do poziomów, na które obecnie spadł. Będzie zatem taniej, co nie znaczy, że tanio. No i trzeba pamiętać, że kontrakty wyrażane są w dolarach, a ten też tanieje.

Czesi nie zaskakują

Wczoraj poznaliśmy decyzję Czeskiego Narodowego Banku w sprawie stóp procentowych. Po majowej obniżce, dzisiaj utrzymano stopy procentowe na niezmienionym poziomie (3,5%). Analitycy wskazują co prawda, że inflacja w maju wzrosła do 2,4% w ujęciu rocznym (1,8% w kwietniu). Dane z kwietnia należy jednak traktować jako jednorazową anomalię, bo w 2024 w tym miesiącu był skok inflacji. W tym roku, w porównaniu do poziomu z 2024, wzrost w kwietniu okazał się więc niższy. Po samej decyzji na rynku nie było zgodności, co do dalszych scenariuszy. Zaczęło się dużą, kilkuminutową przecenę korony czeskiej, ale po chwili waluta naszych południowych sąsiadów była już silniejsza niż przed ogłoszeniem tej decyzji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – PKB,

14:30 – USA – zamówienia na dobra,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

USD/PLN i półroczna linia trenduTo nie jest zbyt częsty obrazek, aby na rynku walutowym w tak precyzyjny sposób była respektowana linia trendu i to aż do pół roku. W takiej sytuacji technicznej znalazł się kurs walutowym USD/PLN, który spadł do najniższego poziomu od 2021 r.

Linia trendu oraz cały kanał trendowy zdają się być istotne dla dalszych losów tej pary zwłaszcza, gdyby doszło do wyłamania.

W najbliższym czasie kluczowa zdaje się być lipcowa projekcja inflacji oraz reakcja członków RPP na jej rezultat, czyli budowa podwalin pod kolejne cięcie stóp procentowych w Polsce. Z kolei w USA rynek będzie szacować, jakie są szanse na cięcie w lipcu (obecnie około 18%) oraz czy na pewno obniżka stóp nastąpi we wrześniu (podobnie jak w Polsce).

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rynek stabilizuje się po zawieszeniu broniNa rynku walutowym mamy wyraźne uspokojenie po oficjalnym zawieszeniu broni na Bliskim Wschodzie. Widać odpływ inwestorów od dolara w kierunku walut bardziej ryzykownych. Beneficjentem tego ruchu jest m.in. polski złoty.

Dolar najsłabszy od czterech lat

Wczoraj widzieliśmy odpływ inwestorów od dolara wywołany uspokojeniem nastrojów geopolitycznych związanych z Bliskim Wschodem. Ruch ten został wczoraj dodatkowo przyspieszony przez Indeks Zaufania Konsumentów – Conference Board. Rynek oczekiwał 99,5 pkt, a otrzymał 93 pkt. Gdyby nie fatalne dane za kwiecień, byłby to najgorszy wynik od lat. Jednak jest to drugi najgorszy. Amerykańskiej walucie nie pomagają również rosnące szanse na przyspieszenie cyklu obniżek stóp procentowych. W rezultacie za jedno euro płaci się już ponad dolara i 16 centów.

Złoty na fali

Wraz z odpływem kapitału z USA do Europy zyskiwał również polski złoty. W wyniku tego ruchu kurs EUR wobec PLN spadł z okolic 4,27 – 4,28 zł do 4,25 zł. Jest to typowa sytuacja, kiedy inwestorzy szukają potencjalnie lepszych stóp zwrotu w krajach zależnych od strefy euro. Beneficjentem tej sytuacji jest zresztą nie tylko polski złoty, ale również inne waluty naszego regionu, takie jak forint węgierski i korona czeska. Polskiemu złotemu w tym ruchu nie przeszkadzały nawet słabsze dane o sprzedaży detalicznej opublikowane wczoraj.

Węgrzy nie tną stóp procentowych

Węgrzy już dziewiąty miesiąc pozostawili stopy procentowe na niezmienionym poziomie. Jest to o tyle mniej zaskakujące, że jeszcze w lutym inflacja wynosiła 5,6%. Potem co prawda spadła, ale w maju znów odbiła w górę i osiągnęła 4,4%. Trzeba pamiętać, że Węgry w szczycie tego cyklu miały główny wskaźnik na poziomie 13%. Obecnie mamy zatem dokładnie połowę tamtego poziomu. Nie zmienia to faktu, że doszliśmy do etapu, w którym inflacja zaczęła się stabilizować na wyższych niż oczekiwane poziomy. To z tego powodu bank centralny utrzymuje stopy procentowe na niezmienionym poziomie i czeka na rozwój sytuacji. Rynek zareagował delikatnym umocnieniem forinta, gdyż nie wszyscy inwestorzy byli zgodni, że stopy pozostaną bez zmian. Część liczyła na pobudzanie gospodarki obniżkami.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Czechy – decyzja w sprawie stóp procentowych,

16:00 – USA – Sprzedaż domów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

USDPLN Koniec spadków?Przedstawiam scenariusz z Klinem który nie musi się zrealizować i nie chciałbym by się zrealizował lecz z rynkiem się nie dyskutuje. Jeżeli to faktycznie struktura klina to rozpoczną się wzrosty z zielonej strefy nawet aż po 4.44PLN. Aby zaakceptować Klin potrzebny jest sygnał. Mianowicie w zielonej strefie dopóki cena jest powyżej 3,55PLN oczekuję w interwałach 1M i 1W formacji wzrostowych- złamania tendencji spadkowej fali 5 - i w interwałach 1D-4H-1H oznak impulsu wzrostowego(5fal). Po takich sygnałach wzrośnie prawdopodobieństwo iż to był klin!

Donald Trump przypomniał o sobieNa wypadek, gdyby ktokolwiek zapomniał, że to Donald Trump jest głównym rozgrywającym na świecie, postanowił on o sobie przypomnieć. Przez chwilę wydawało się, że wraca wojna celna z UE, ale jednak nie. W górę znów idą metale szlachetne.

Wraca temat ceł

W weekend dość niespodziewanie wrócił temat amerykańskich taryf celnych. Donald Trump najpierw zasygnalizował w mediach społecznościowych swoją irytację, jednocześnie grożąc podniesieniem obecnych ceł z 10% na 50% od 1 czerwca. Kolejnym krokiem była wiadomość o rozmowach z szefową Komisji Europejskiej. Po niej wróciliśmy jednak do poprzedniego scenariusza. Mamy zatem „obniżone” stawki do 9 lipca. Obniżone, gdyż najpierw dostaliśmy 20%, które właśnie do 9 lipca na czas negocjacji zredukowano do 10%. Wyższe taryfy nadal obowiązują jednak na stal i aluminium. Co na to rynek? Na walutach znów wyprzedaż amerykańskiego dolara. Pierwszy raz od kwietnia zobaczyliśmy więcej niż 1,14 USD za 1 EUR. Inwestorzy nie wierzą w działania USA. Trzeba pamiętać, że dane za bilans handlowy otrzymujemy z dużym opóźnieniem. Kwietniowy odczyt poznamy dopiero w czerwcu. W tych danych będzie już widać zarówno wpływ ceł, jak i słabszego dolara na deficyt.

Złoto wraca do łask

Ostatni czas pokazuje, że inwestorzy szukają i nie boją się ryzyka. Widzieliśmy spore odbicia na głównych parkietach, pomimo spadkowego zakończenia ostatniego tygodnia. Pojawiły się one również na rynku kryptowalut oraz wśród metali szlachetnych, szczególnie na złocie. Notowania tego surowca znów istotnie idą w górę. Obecnie po wzroście od okolic 3125 dolarów za uncję, wróciliśmy już do 3360 dolarów. Rekord wszechczasów z kwietnia wynosi 3509 dolarów. Biorąc pod uwagę tempo zmian w ciągu kilku dni, możemy znów oglądać kolejne najwyższe poziomy cen złota.

Dobre dane z Kanady

W piątek poznaliśmy dane na temat sprzedaży detalicznej w Kanadzie. Rosła ona o 0,8%, co było wynikiem lepszym od oczekiwanych 0,7%. Warto jednak zwrócić uwagę, że za wzrost odpowiadają głównie samochody. Wskaźnik bez nich spadał bowiem o 0,7%. Rynki uznały to jednak za bardzo dobry odczyt dla dolara kanadyjskiego i byliśmy świadkami wyraźnego umocnienia. Przed publikacją danych dolar kanadyjski oscylował około 2,71 zł, a tuż po niej dotarł do 2,73 zł. Ruch było widać również względem dolara amerykańskiego, który to jest głównym punktem odniesienia dla waluty Kanady.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

USDPLN - sytuacja techniczna na 25.051. Trend i struktura rynku

Od marca 2024 trwa wyraźny trend spadkowy – z poziomów powyżej 4,00 do obecnych ~3,74 zł.

Ostatnie tygodnie to konsolidacja w zakresie 3,70–3,80 zł – potencjalna strefa akumulacji lub kontynuacji trendu .

2. Poziomy Fibonacciego (dla fali spadkowej 3,94 → 3,70 zł)

• 50,0% = 3,82 zł

• 61,8% = 3,85 zł

• 8,6% = 3,89 zł

• 100% = 3,94 zł

Kurs obecnie oscyluje w rejonie 3,74 zł – tuż nad lokalnym wsparciem i pod zniesienia Fibonacciego (3,76–3,80 zł).

3. RSI (Relative Strength Index)

RSI = 43 – lekko pod poziomem neutralnym, bez oznak wyprzedania.

Wskazuje na słabość strony popytowej, ale z potencjałem do odbicia w przypadku obrony wsparcia.

4. MACD

Histogram bliski zera, linia MACD pod sygnalną – brak jednoznacznego sygnału, struktura zgaszonego trendu .

5. Stochastic RSI

Oscylator blisko neutralnego środka – po zejściu z wykupienia, sygnał pasywny/konsolidacyjny .

6. Podsumowanie i scenariusze

Scenariusz wzrostowy:

Obrona wsparcia 3,70 zł może skutkować odbiciem w kierunku 3,76 zł (23,6% zniesienia Fibonacciego ), a dalej 3,80–3,85 zł (38–61%).

Scenariusz spadkowy:

Złamanie 3,70 zł otwiera drogę do niższych poziomów – możliwy test 3,66–3,67 (poziomy z 2021) lub nawet 3,60.

Wsparcia:

• 3,7045 zł – ostatni dołek

• 3,66 zł – wsparcie historyczne z przełomu 2021/22

Opory:

• 3,7608 zł – 23,6% Fibo

• 3,7956 zł – 38,2% Fibo

• 3,8238 zł – 50% Fibo

• 3,8519 zł – 61,8% Fibo

Podsumowując:

Para USD/PLN znajduje się w kluczowej strefie – możliwe wybicie lub dalsze osuwanie w trendzie spadkowym.

Obrona 3,70 będzie sygnałem krótkoterminowej siły dolara/słabości PLN.

W przypadku obrony tego poziomu będzie klasyczne podwójne dno. Jeśli jednak dojdzie do przebicia tego poziomu od góry wówczas możliwy test poziomu 3,6zł 50% rozszerzenia Fibonacciego bazującego na trendzie.

USDPLN i flow do akcji w PL wobec wzrostu spreadu oligacji?Czarny PR dla rynku amerykańskiego i amerykańskich aktywów zaserwowany przez D. Trumpa zdaje się powodować przejście części kapitału z USA do innych krajów, w tym Polski.

Wydaje się na to wskazywać obserwacja wykresów USDPLN CMCMARKETS:USDPLN wraz ze spreadem obligacji TVC:US02Y - TVC:PL02Y oraz relacją zmiany notowań SP:SPXTR i GPW:WIG20TR .

Innymi słowy rynek walutowy zazwyczaj podąża za stopami procentowymi, w tym rynkowymi stopami, jak chociażby rentownościami obligacji. Te zdają się wskazywać bardziej na poziom bliżej 4 PLN za USD, ale kurs obecnie znajduje się niżej niż spread.

Tu właśnie pojawia się element flow kapitału z USA do PL widoczny przez relację notowań indeksów giełdowych. Innymi słowy powrót narracji o "wyjątkowości USA" może prowadzić do powrotu zależności kursu z rentownościami. W innym przypadku kurs może być uzależniony od relacji notowań indeksów giełdowych.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.