GALVO notuje w I kw. 2025 r. 4,65 mln zł przychodów (+11,1% r/r)Galvo notuje w I kw. 2025 r. blisko 4,65 mln zł przychodów ze sprzedaży i wzrost o 11,1% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, w opublikowanym właśnie raporcie kwartalnym za pierwsze trzy miesiące tego roku, przychody netto ze sprzedaży w pierwszym kwartale 2025 roku wyniosły 4.643,4 tys. zł i były wyższe o 11,1% od przychodów w analogicznym czasie rok wcześniej. Podkreślono przy tym obserwowany powolny, lecz z miesiąca na miesiąc, wzrost zleceń od kontrahentów i większe zainteresowanie świadczonymi przez spółkę usługami.

„Mniej zleceń pochodziło z branży związanej z rynkiem energetycznym, zaś więcej z branż około przemysłowych, które są mniej marżowe. Nadal występuje duża presja cenowa ze strony kontrahentów. Negatywnym zjawiskiem jest wzrost kosztów - głównie wynagrodzeń i silna presja płacowa, związana również ze wzrostem płacy minimalnej oraz utrzymujące się wysokie ceny srebra, bliskie rekordowych poziomów w I kwartale 2025 r. Zarząd intensywnie pracuje nad optymalizacją kosztów wynagrodzeń oraz uzyskaniem korzystnych cen energii elektrycznej na przyszły rok” - wskazano na wciąż trudne uwarunkowania rynkowe w raportowanym okresie już na wstępie komentarza operacyjnego.

„Dotychczasowa współpraca z klientami spółki nie uległa zmianie, dywersyfikacja oraz różnorodność współpracy są istotnym czynnikiem, który stabilizuje funkcjonowanie spółki na rynku. Obserwujemy powolny wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla Galvo S.A. Porównując okresy wcześniejsze widzimy jednak że baza zamówień naszych kontrahentów jest znacząco niższa niż w latach 2022 czy 2023” - przybliżono aktywność Galvo S.A. w obszarze rozwoju biznesu i wzmocnienia pozycji rynkowej.

„Zakończone zostały pierwsze etapy inwestycji cyfrowych, które w dalszej kolejności mają usprawnić oraz pomóc w optymalizacji procesów w spółce. Analizujemy sytuację kosztową, szukając optymalnych rozwiązań i oszczędności, głównie w zakresie zużycia materiałów i energii. Bardzo mocno odczuwamy wzrost kosztów związanych z wynagrodzeniami oraz kosztami prądu i niektórych surowców i usług” - podkreślono przygotowanie biznesowe Galvo do ciągłego świadczenia wysokojakościowych usług, pomimo trudnej sytuacji rynkowej.

Na koniec raportowanego okresu spółka odnotowała stratę netto w wysokości 385,0 tys. zł, wobec straty netto 416,5 tys. zł w analogicznym okresie ubiegłego roku, czyli mniejszą o 7,6% w ujęciu rok do roku. Zanotowano przy tym dodatni poziom EBIDTA, która wyniosła 41,3 tys. zł, względem -88,6 tys. rok wcześniej. Jak podkreślono w komentarzu wynikowym największy wpływ na ujemny wynik finansowy Galvo S.A. miał wzrost kosztów wynagrodzeń o 8,2% r/r oraz usług obcych o 32,6% r/r.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne 2024 roku, przybliżenie koniunktury w przemyśle i rynku usług galwanicznych oraz celów i perspektyw biznesowych na 2025 rok - dostępna na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Analiza fundamentalna

Analiza dla XAUUSD na 12 - 15 maja 2025, Kontekst Wyckoff ### 🔸 Faza B – konsolidacja i dystrybucja w górnym zakresie

* Obszar FVG + opór, pułapka UT (Upthrust)

* Fałszywe wybicie górą, brak kontynuacji → przejście w Faze C

### 🔸 Faza C – **Spring + Test**

* **Spring**: wybicie SL poniżej 3300 (wsparcie) i szybki powrót

* **Test**: ponowne zejście do obszaru 3300–3305 z niższą zmiennością i słabym wolumenem podaży

* Zachowanie zgodne z klasycznym schematem akumulacyjnym Wyckoffa

---

## 📌 Obecna pozycja ceny: **3328,85** (świeca 1H)

---

## 📈 SCENARIUSZ 1: **LONG – kontynuacja po teście (FAZA D Wyckoffa)**

### 🔹 **Założenie**: zakończona Faza C, obecnie w Faza D – markup

### 🔹 **Struktura**: Higher Lows + impuls po teście = wczesne sygnały wejścia smart money

### 🔹 **Warunek wejścia (trigger)**:

* Reakcja ceny na poziomie 3330–3325 (retencja po teście)

* Świeca 5M lub 15M z wyraźnym popytem (impuls + wolumen)

* Oscylatory H1 (np. StochRSI, CCI) wychodzą z oversell

### 🔹 **Targety**:

🎯 3381 – pierwsza bariera (Price up FVG)

🎯 3401 – resistance Wyckoff

🎯 3451 – pełna ekspansja (Faza E)

### 🔹 **Inwalidacja**:

⛔ Zamknięcie 1H poniżej 3302 – sygnał cofnięcia do wsparcia

⛔ Zamknięcie D1 poniżej 3269 – struktura akumulacji unieważniona

---

## 📉 SCENARIUSZ 2: **SHORT – fałszywe wybicie i zejście niżej (fall back from Phase D)**

### 🔹 **Założenie**: Faza C była niepełna lub fałszywa → wejście w nową dystrybucję

### 🔹 **Trigger**:

* Cena dochodzi do poziomu 3365–3380 (FVG + opór Wyckoffa)

* Brak kontynuacji i reakcja podaży → formacja świecowa 15M/H1 (engulfing lub pin bar)

* Oscylatory (RSI, StochRSI) zawracają z wykupienia

### 🔹 **Targety**:

🎯 3302 – re-test testu

🎯 3269 – wsparcie Wyckoff

🎯 3200–3179 – skrajny target w razie kompletnego unieważnienia akumulacji

### 🔹 **Inwalidacja SHORTA**:

⛔ Zamknięcie powyżej 3401 (potwierdzenie wybicia Phase D)

---

## 🔄 SCENARIUSZ 3: **Konsolidacja / Fałszywe ruchy – brak wybicia**

### 🔹 **Założenie**: rynek potrzebuje więcej czasu – rotacja w strefie 3300–3360

* Strefa “price up / price down” działa jako pole zmienności

* Możliwe whip-sawy i szybkie fałszywe wybicia

### 🔹 **Zachowanie**:

* D1 i H1 oscylują bez trendu

* ATR niska → mniejsze świece

* Oscylatory naprzemiennie dają sygnały Buy/Sell bez potwierdzenia

### 🔹 **Strategia**:

* Nie wchodzę w trade bez jasnego kierunku i reakcji na FVG (3360 lub 3300)

* Obserwacja wolumenu i struktury świec (np. break + re-test)

---

## 📊 Wnioski i plan działania:

| Element | Ocena techniczna |

| ----------------------------- | ------------------------------------------------------------- |

| Faza Wyckoff | ✅ Faza D po Spring/Test

| Wskaźniki D1 | ⚠️ Neutralne – wymagają potwierdzenia

| Wskaźniki H1 | 🔴 Krótkoterminowy Sell

| Setup Long | ✅ preferowany, ale tylko po potwierdzeniu reakcji w 3325–3330

| Setup Short | ⚠️ możliwy po fałszywym wybiciu >3365

| Priorytet na przyszły tydzień | 🎯 Gra setupu LONG w Faza D z targetem 3451

---

Cóż rozpisałem się ale może ktoś skorzysta edukacyjnie. Pamiętajcie czytający, to tylko moje spostrzeżenia i nie znaczą nic.

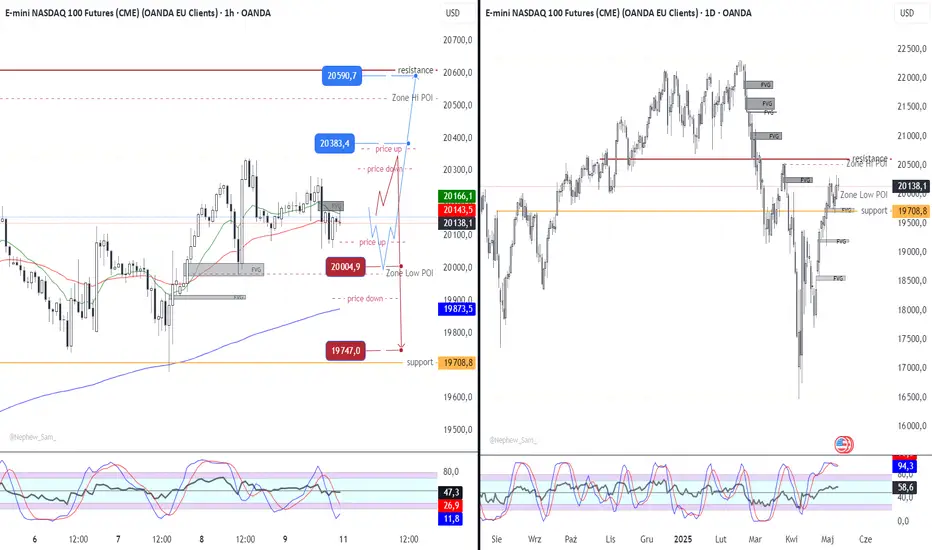

Analiza dla NASDAQ 100 (NQ100) na 12- 14 maja 2025## 🧭 1. **Kontekst makro i techniczny**

* Dzienna struktura nadal w trendzie wzrostowym, ale oscylatory wskazują wykupienie (Stoch RSI, Williams %R).

* 1H i 4H pokazują rotację i wyhamowanie impetu – możliwe przejęcie kontroli przez podaż.

* Wyznaczone zostały dwie kluczowe strefy:

* **Zone High POI: 20 383 – 20 590**

* **Zone Low POI: 20 005 – 20 143**

* Target głębszej korekty zbiega się z analizą FIBO 50% (okolice **19 400–19 000**).

---

## 📉 Scenariusz A – **SHORT z Zone High POI (20 383–20 590)**

### 🔴 Potencjalny ruch: **odbicie od oporu / fałszywe wybicie**

* **Wejście:** Reakcja podaży w strefie 20 383–20 590

* **Potwierdzenie:** odrzucenie w postaci świecy objęcia bessy / SFP

* **Cel:**

* TP1: 20 143 (reakumulacja w Zone Low)

* TP2: 20 005 (FVG + dolna banda struktury)

* TP3: 19 747

* TP4: 19 400 (50% FIBO – głęboka korekta)

* **Inwalidacja:** Wybicie powyżej 20 600 i zamknięcie H1 nad strefą

---

## 🔄 Scenariusz B – **LONG z Zone Low POI (20 005–20 143)**

### 🟢 Potencjalny ruch: **re-akumulacja i kontynuacja trendu**

* **Wejście:** Popyt w reakcji na 20 005 / obrona FVG / MA200 H1

* **Potwierdzenie:** świeca z długim dolnym knotem, niskie momentum podaży

* **Cel:**

* TP1: 20 240 (lokalny szczyt)

* TP2: 20 383 (górna granica rotacji)

* TP3: 20 590

* **Inwalidacja:** Zamknięcie poniżej 19 873 i utrata EMA200

---

## 📉 Scenariusz C – **SHORT po złamaniu 20 000 i wybiciu dołem**

### 🔻 Potencjalny ruch: **agresywna wyprzedaż**

* **Wejście:** Wybicie 20 000 bez reakcji popytu

* **Potwierdzenie:** zamknięcie świecy H1 poniżej 19 873 z impetem

* **Cel:**

* TP1: 19 747

* TP2: 19 708

* TP3: 19 400 (50% fibo, głęboka strefa popytowa)

* **Inwalidacja:** szybki powrót > 20 000 i objęcie popytowe

---

## 🔍 Podsumowanie:

| Scen. | Kierunek | Strefa wejścia | Cel końcowy | Warunek aktywacji

| --------| ----------- | ------------------ | ------------------- | ----------------------------------- |

| A | SHORT | 20 383–20 590 | 19 747 / 19 400 | Odrzucenie strefy + brak siły byków

| B | LONG | 20 005–20 143 | 20 590 | Popyt + formacja wsparcia

| C | SHORT | < 20 000 | 19 400 | Breakout + momentum

---

🧠 **Uwagi końcowe:**

* Wskaźniki intraday (H1) wspierają scenariusz korekcyjny (SELL).

* Dzienny sentyment wciąż byczy, ale **przegrzany** – korekta do 19 700–19 400 jest zdrowa i prawdopodobna.

* Obie strefy (Zone High / Zone Low) są kluczowe dla struktury – *reakcja tam wskaże dominujący kierunek*.

🧠 ** Pamiętajcie czytający, że to tylko moje przemyślenia i nic nie znaczą

#XEN CRYPTO Witam Serdecznie

Wrzucam tutaj moje rozważania co do Xen Myśle żę zaraz będzie rosnąć ponieważ "zaraz" startuje Maintet X1. Jednoczesnie kope XENBLOCKS. Eth własnie ruszył. Powodzenia

SHORT NQ100 8 maja 15:46 NY-USA

### 🔹 1. **Wejście – Kontekst makro (Macro PM)**

* **Warunki rynkowe**: Popołudniowa sesja NY z wyraźną presją podażową po słabszym zachowaniu głównych komponentów tech.

* **Makroklimat**: Obserwowany brak reakcji byków na wsparcia – preferencja dla płynności po stronie sell-side.

---

### 🔹 2. **Model AMD – ICT**

* **Zachowanie ceny**: Typowa struktura dla modelu AMD (Accumulation–Manipulation–Distribution), ze strefą dystrybucji powyżej AM high.

* **Kontekst techniczny**: Po manipulacji lokalnego high (false breakout), szybki powrót do zakresu – sygnał niedźwiedzi.

---

### 🔹 3. **Reakcja – FVG 2-min**

* **Entry**: Wejście po teście niewypełnionej luki (Fair Value Gap) na 2-min TF – typowa reakcja z odrzutem i brakiem kontynuacji wzrostów.

* **Potwierdzenie**: Brak agresywnego popytu, formacja świecowa z wyraźnym impetem sprzedażowym.

---

### 🎯 **Targety:**

* **🔻 Pierwszy cel**: Likwidacja **SSL** (Sell Side Liquidity) – lokalne low przed impulsem.

* **🔻 Drugi cel**: **Zbalansowanie FVG** – domknięcie luki cenowej.

* **🔻 Trzeci cel**: **Low sesji NY** – docelowy poziom dla pełnego zasięgu ruchu z modelu AMD 📉

#### Czy trzeci cel zostanie osiągnięty okaże się

Analiza dla GOLD (XAUUSD) na dzień 8 maja 2025

🕓 Interwał: 4H

📍 Kontekst: Kontynuacja analizy z 5 maja 2025 wg schematu Wyckoffa – dzisiejszy zrzut pokazuje dalszy rozwój sekwencji. Obecna sytuacja sugeruje wybicie ponad UT z testem wyżej położonych FVG.

---

### 🔍 1. **Wnioski z analizy Wyckoffa z 5 maja**

* Scenariusz **"wybicia ponad UT z możliwym FOMO rally"** został zrealizowany: cena wybiła górny zakres 3451–3480 📈

* Retest FVG \~3365–3380 jako krótkoterminowy pullback – zgodny z oczekiwanym ruchem po wybiciu.

* Obecna świeca H4 sugeruje próbę stabilizacji poniżej oporu 3380 (początek FVG).

* Obszar LPSY został przełamany impulsem – zwiększa to szansę na kontynuację wzrostu lub przynajmniej re-akumulację.

---

### 🔑 2. **Struktura rynku – aktualny stan**

* 🔹 Cena znajduje się w zakresie **retestu FVG** po wybiciu nad UT – klasyczny schemat "breaker re-test".

* 🔹 RSI/Stochastic – dynamiczne zejście, ale jeszcze bez pełnego przecięcia sygnałów w strefie wyprzedania – możliwość jeszcze jednej fali korekcyjnej.

* 🔹 Wskaźniki FVG, OB, UT wskazują na aktualne zainteresowanie popytowe w strefie 3360–3380.

---

## 📌 Scenariusze rozegrania (na 8 maja)

---

### 🔹 **Scenariusz 1 – LONG po re-teście Breakera**

* **Założenie**: Retest poziomu FVG jako Breaker (\~3365–3375) z impulsem wzrostowym

* **Entry**: Po sygnale popytowym (pinbar/H4 engulf) w strefie 3360–3370

* **Potwierdzenie**: Lokalna zmiana struktury na M15–H1 (MSB w górę)

* **TP1** 🎯: 3451 (resistance Wyckoff)

* **TP2** 🎯: 3480 (lokalny szczyt – możliwe wybicie stopów)

---

### 🔻 **Scenariusz 2 – SHORT po fałszywym wybiciu UT**

* **Warunek**: Cena wybija \~3480 z silnym cofnięciem i brak popytu po teście

* **Entry**: Po cofce z objęciem niedźwiedzim na H1–H4

* **TP1** 🎯: 3360 (FVG re-test)

* **TP2** 🎯: 3180 (LPSY z poprzedniego Wyckoffa – strukturalny poziom)

---

### 🟡 **Scenariusz 3 – konsolidacja 3360–3450 (brak kierunku)**

* **Setup**: Cena nie wybija wyraźnie FVG, ale też nie spada poniżej LPSY

* **Możliwość**: Zagrania scalpowe wewnątrz zakresu, z mocnym R\:R

* **Rekomendacja**: Gra w kierunku mini-impulsu po MSB z niższego TF

---

### 🧭 Moje podsumowanie:

* **Dominujący sentyment**: Neutralno-bullish dopóki broniona jest strefa 3360–3370 jako Breaker

* **Krytyczny poziom**: 3330 – jego przełamanie anuluje scenariusze wzrostowe

* **Wzrosty powyżej 3480** mogą być impulsem pod stop-hunt lub wstępem do dystrybucji (warto obserwować wolumeny)

Analiza NQ100 na dzień 6 maja 2025, godzina 09:00 NY-USA### 🧭 Zmiana kontekstu intraday – TF M15

🔹 1. **Obecna struktura rynku**

* Po porannym zrzucie, cena zeszła do poziomu 19,838 📉.

* Rynek znajduje się wewnątrz **50% świecy sesji londyńskiej** oraz **wewnątrz FVG** z TF M15 (ok. 19,880–19,930) – potencjalna strefa reakcji.

* Cena testuje niższą część tej luki, co sugeruje możliwość reakcji popytowej – szczególnie w kontekście sesji NY.

🔹 2. **Faza akumulacji lub kontynuacja dystrybucji?**

* Brak agresywnego odrzucenia – ale cena spowalnia z dynamiką spadku.

* Stochastic M15 w silnym wyprzedaniu (poziom \~10) – możliwa reakcja z dołu 📈.

🔹 3. **Struktura FVG i zachowanie ceny**

* Mamy świeże, niewypełnione FVG po stronie podaży (ponad 19,960 oraz wyżej przy 20,080–20,100).

* Struktura sugeruje, że jeśli NY Open przyniesie pullback, to może to być klasyczny **retest supply zone** przed dalszym ruchem w dół.

---

## 🧠 Wnioski: aktualny sentyment przed NY OPEN

* 📉 Momentum intraday dalej spadkowe, ale:

* **Cena wchodzi w obszar możliwej reakcji popytowej** – 50% + FVG.

* Reakcja NY na ten poziom będzie kluczowa – czy wybicie w dół i kontynuacja trendu, czy bounce.

---

## 🧲 Scenariusze rozegrania sesji NY

---

### 🔻 **Scenariusz A – SHORT po reakcji NY (preferowany kierunek)**

#### 🔹 1. **Reakcja na pullback do FVG**

* Wejście: retest FVG 19,950–19,970 lub nawet 20,000 jako poziom psychologiczny i EQH.

* Potwierdzenie: niedźwiedzi impuls po teście strefy – wyraźna świeca sprzedażowa z H1/M15.

#### 🔹 2. **Kierunek: kontynuacja impulsu**

* Targety:

* 🎯 19,800 – pierwsza płynność

* 🎯 19,720 – pełna likwidacja intraday sell-side liquidity

---

### 🔹 **Scenariusz B – LONG tylko po stop-huncie i reclaimie**

#### 🔹 1. **Warunek: sweep poniżej 19,820 i szybki powrót**

* Brak kontynuacji zjazdu → agresywny popyt.

* Potwierdzenie: wyjście ponad 19,880 i zamknięcie świecy M15 jako BOS.

#### 🔹 2. **Targety w górę:**

* 🎯 19,950 – lokalna luka i struktura

* 🎯 20,040–20,080 – główny cluster podaży

---

## 🎯 **Podsumowanie decyzyjne**

✅ Obecny ruch to **pullback do FVG + 50% LDN** – decyzja sesji NY będzie kluczowa.

⚠️ Scenariusz SHORT dominuje – ale należy poczekać na pullback z NY.

❗ LONG tylko przy agresywnym odrzuceniu poniżej 19,820 z szybkim reclaim.

LONG NQ100 5 maja 8:30 NY-USA### 🔹 1. **Reakcja – Wyckoff LPS (Last Point of Support)**

* **Lokalizacja wejścia**: 19 900–20 050 – strefa dawnych oporów przetestowana jako nowe wsparcie (backup po wybiciu).

* **Kontekst**: Wejście zgodne z fazą D akumulacji Wyckoffa – oczekiwany impuls wzrostowy po cofnięciu (LPS).

---

### 🔹 2. **Sygnał potwierdzający wejście**

* **Struktura świecowa**: Obserwacja formacji pin bar / bullish engulfing na H1 lub H4 z knotem w dół – wskazanie odrzucenia niższych poziomów.

---

### 🔹 3. **Zarządzanie pozycją – SL/TP**

* **Stop Loss (⛑)**: Ustawiony pod knot świecy wejściowej lub poniżej 19 800 – pod strukturą LPS.

* **Take Profit (🎯)**:

* **TP1**: 20 400 – pierwszy opór wynikający z lokalnego szczytu.

---

### 🔹 4. **Warunki unieważnienia scenariusza** ⚠️

* **Silne wybicie dołem z wolumenem**: zejście poniżej 19 700 z wysokim wolumenem przekreśla aktualny scenariusz akumulacji – sygnał możliwej re-akumulacji lub dystrybucji.

---

### 🧠 **Komentarz **

Analizując indeks postanowiłem sprawdzić teorię Wyckoffa, próbując połączyć ją z konceptem ICT. Co z tego wyszło? 🤔

Cóż – nie można wiele powiedzieć. Dzisiejszy dzień jest wyjątkowo mało reaktywny. Rynek nie wykazuje momentum, a dodatkowo mamy dużo płynności rezystancyjnej, która tłumi wszelkie próby wybicia. W takich warunkach trzeba działać ostrożnie i nie forsować pozycji – rynek nie daje jeszcze jasnych sygnałów do dynamicznego ruchu.

Złoto kończy rajd? Historia lubi się powtarzać? Złoto – historia lubi się powtarzać? Kluczowy poziom Fibonacciego znów w grze

Na wykresie przedstawiam długoterminową analizę rynku złota – zestawiając historyczne dane od lat 70-80. do 2011 roku z aktualnym zachowaniem ceny od 2009 aż do dziś. Analiza opiera się na powtarzalności schematów oraz kluczowym mierzeniu Fibonacciego 261,8%, które w przeszłości zwiastowało koniec hossy.

Co pokazuje historia?

Po silnym wzroście cen złota zakończonym szczytem w 1980 roku (ok. 850 USD), rynek przeszedł w wieloletnią bessę trwającą aż do początku XXI wieku. Następnie rozpoczęła się dynamiczna hossa, zakończona w 2011 roku przy poziomie niemal 2000 USD – który przypadł idealnie w rejon mierzenia 261,8% ruchu wcześniejszej bessy. Po tym punkcie cena spadła do okolic 1000 USD. (SPADEK O 50% NA ZŁOCIE - które podobno "zawsze" rośnie)

Czy historia zatacza koło?

Od 2011 roku znów obserwowaliśmy bessę, zakończoną odbiciem i silnym trendem wzrostowym, który dziś doprowadził nas ponownie w okolice 261,8% mierzenia – tym razem wyznaczonego od spadków z lat 2011–2015. Aktualny szczyt powyżej 3400 USD przypada niemal idealnie na ten sam poziom, co historycznie zwiastował koniec hossy.

Makroekonomia i potencjalny scenariusz spadkowy

Jeśli zakończy się wojna na Ukrainie oraz konflikt celny wywoływany przez Trumpa, może dojść do odpływu kapitału z bezpiecznych przystani, takich jak złoto, w stronę bardziej ryzykownych aktywów. Już teraz widać to na rynkach:

– Bitcoin odbił z 74k USD na 94k,

– DAX jest blisko nowego ATH,

– S&P500 również przyspiesza.

W takim scenariuszu możliwa jest korekta ceny złota nawet do poziomu 2800–2600 USD za uncję – zgodnie z historyczną analogią do spadków po 2011 roku.

A jak będzie? Zobaczymy... nie musi być idealnie/identycznie bo wykres tak mówi - może być podobnie jeżeli okoliczności bedą podobne.

Pomysł (Wyckoff) LONG NQ100 8:300 NY-USA Plan Rozegrania Wyckoff – NASDAQ100 – 05.05.2025

Cóż realizuję. Zlecenie oczekujące.

🎯 **Strefa wejścia** | 19 900–20 050 – możliwy retest strefy wybicia (dawny opór → nowe wsparcie) |

| 🔄 **Sygnał wejścia** | Świeca H1/H4 z knotem w dół (pin bar, engulfing) + wolumen malejący w spadku |

| ⛑ **Stop Loss (SL)** | Poniżej 19 800 lub pod knot świecy wejściowej

|

| 🎯 **Take Profit (TP)** | TP1: 20 400 (pierwszy opór), TP2: 20 800 (strefa UTAD?)

|

| ⚠️ **Warunki unieważnienia** | Szybkie wybicie w dół z wolumenem <19 700 – możliwa re-akumulacja lub dystrybucja |

### Pamiętajcie zawsze zawsze to jest 50/50

### Ekspozycja ograniczona.

Analiza XAUUSD na 5 - 7 maj 2025### 🔧 **Etapy Wyckoffa (widziane na wykresie):**

#### **FAZA A – Koniec spadków / początek akumulacji**

* **ST (Secondary Test)** i **SC (Selling Climax)** widoczne na dołku \~2710–2760 USD (okolice końca lutego).

* Widać lokalne shakeouty i silne odbicie – **oznaka obecności Composite Man**.

#### **FAZA B – Budowanie pozycji (akumulacja)**

* Marzec: konsolidacja z coraz wyższymi dołkami, tworzenie lokalnych FVG – budowa „bazy”.

* Silne wejście wolumenu i impulsy potwierdzające popyt.

#### **FAZA C – Spring (test podaży)**

* Brak klasycznego springa, ale można uznać mały zrzut przed startem impulsu jako **test podaży** (ok. 2800 USD).

#### **FAZA D – Trend wzrostowy**

* Kwietniowy mocny rajd aż do \~3480 USD – klasyczny **Mark-Up**.

* W trakcie – typowe FVG (Fair Value Gaps), idealne do dodawania pozycji wg struktury Wyckoff + ICT.

#### **FAZA E – Dystrybucja**

* Obecny szczyt z widocznym **UT (Upthrust)** i nieudanym wybiciem powyżej 3480 → szybki zrzut.

* Re-akumulacja się nie powiodła – mamy **sign of weakness (SOW)** w okolicach 3200 USD.

---

### 🧭 **Scenariusz na nadchodzący tydzień – 6–10 maja 2025**

#### ✅ *Bullish (mniej prawdopodobny)*

* Potrzebne silne wybicie powyżej 3340 USD i domknięcie FVG.

* Wtedy możliwe odwrócenie: cel ponowny test 3450–3480 USD.

#### ❌ *Bearish (bardziej prawdopodobny)*

* Obecne odbicie to **LPSY (Last Point of Supply)** – ostatni podskok przed kontynuacją zrzutu.

* Cel:

* 3170 USD (lokalne FVG do zamknięcia)

* 3080 USD (niedomknięte luki z fazy akumulacji)

* 2950 USD (potencjalny re-test SC i silna strefa popytu)

---

### 🧠 **Strategia Wyckoffa na przyszły tydzień:**

#### 🔸 **Scenariusz 1: Potwierdzenie LPSY**

* Szukaj shortów z rejonu 3290–3340 USD (górne FVG).

* SL: powyżej 3360

* TP1: 3180, TP2: 3080, TP3: 2950

#### 🔸 **Scenariusz 2: Odwrócenie (low probability)**

* Warunek: zamknięcie świecy 4H powyżej 3340 USD

* Wtedy long do 3440 z SL pod 3290

Plan Rozegrania Wyckoff – NASDAQ100 – 05.05.2025### 📌 **Kontekst techniczny**

* Obserwujemy strukturę akumulacyjną Wyckoffa.

* Za nami:

* **PS, SC, AR, ST**

* **Spring (koniec marca)**

* **SOS (wybicie z range)**

* Aktualnie: cena osiąga **górną granicę zakresu oporu** 20 200–20 400 → możliwy **Backup / LPS**.

---

## 🎯 **Scenariusz Bazowy – LONG na LPS (backup)**

| Element | Szczegóły |

| ------------------------------ ----| ------------------------------------------------------------------------------

| 🎯 **Strefa wejścia** | 19 900–20 050 – możliwy retest strefy wybicia (dawny opór → nowe wsparcie) |

| 🔄 **Sygnał wejścia** | Świeca H1/H4 z knotem w dół (pin bar, engulfing) + wolumen malejący w spadku |

| ⛑ **Stop Loss (SL)** | Poniżej 19 800 lub pod knot świecy wejściowej

|

| 🎯 **Take Profit (TP)** | TP1: 20 400 (pierwszy opór), TP2: 20 800 (strefa UTAD?)

|

| ⚠️ **Warunki unieważnienia** | Szybkie wybicie w dół z wolumenem <19 700 – możliwa re-akumulacja lub dystrybucja |

----------------------------------------------------------------------------------------------------------

## 🧠 **Scenariusz Alternatywny – LONG na wybiciu**

\| Warunek | Wejście przy wybiciu ponad 20 400 z silnym wolumenem i brakiem cofki |

\| SL | pod świecą breakoutową (np. \~20 250) |

\| TP | 20 800–21 200 (obszar UTAD / E) |

---

## ⏰ **Kiedy działać?**

* **Londyn – 9:00–12:00 CET**: oczekiwanie na cofkę (Backup)

* **Nowy Jork – 14:30–17:00 CET**: możliwy breakout (lub pułapka UTAD!)

Analiza NASDAQ100 na dzień 5 maja 2025#### 🔍 1. **Kontekst HTF (4H) – zbliżenie do kluczowych oporów**

* Cena osiągnęła poziom **20182**, znajdując się tuż pod dwoma istotnymi strefami oporu:

* 🔴 **20 400** – pierwszy poziom oporu (reakcja możliwa w poniedziałek).

* 🔴 **20 800** – wyższy poziom oporu, potencjalna strefa likwidacji longów (supply zone).

* Struktura rynku jest **pro-wzrostowa**, ale widoczne jest **rozwinięcie w dojrzałą fazę impulsu**, co zwiększa ryzyko korekty lub zmiany kierunku w krótkim terminie.

---

#### 📈 2. **Lokalna struktura M15 – klasyczna sekwencja impuls-FVG**

* Wzrost zbudowany na solidnym **ciągu FVG**, z których większość pozostaje nadal **niewypełniona**, w szczególności:

* FVG: 19880 – 19930

* FVG: 19980 – 20030

* FVG: 20060 – 20100

* Ostatni FVG (ok. 20220 – 20240) został dotknięty i zareagowany, co sugeruje **możliwe odwrócenie** lub przynajmniej pullback.

* **Dywergencja** na oscylatorach (dolny panel) wskazuje na **spadek momentum**, mimo że cena jest blisko lokalnego szczytu.

---

#### 🧠 3. **Interpretacja techniczna – obecny stan**

* **Trend wzrostowy** z silnym momentum, ale:

* **Brak nowych FVG po ostatnim szczycie** – oznaka wyczerpywania się impulsu.

* Oscylatory w fazie dystrybucji (przegrzanie, cofka na momentum).

* Znaczące strefy oporu nad rynkiem – potencjał na sprzedaż po wybiciu likwidacyjnym (buy-side liquidity run).

---

## 📅 Scenariusze na 5 maja i resztę tygodnia:

---

### 🔻 **Scenariusz A – Korekta z wypełnieniem FVG (bazowy)**

* **Założenie**: Rynek nie wybija ponad 20400 z impetem, tylko reaguje na opór.

* **Wejście SHORT**: Reakcja na strefę 20400, potwierdzenie na M15 jako wybicie i retest.

* **Cel 1**: FVG \~20100

* **Cel 2**: FVG \~19980

* **Zasięg końcowy**: FVG \~19880

* ✅ Potwierdzenie: reakcja podażowa + świeca z wysokim knotem (np. pin bar, engulfing).

---

### 🔼 **Scenariusz B – Kontynuacja wzrostu i pułapka na LONG**

* **Założenie**: Wybicie 20400 → pułapka na longi → odrzut z 20800.

* **Wejście SHORT**: Po wybiciu 20400 i szybkim powrocie pod (false breakout).

* **Cel**: Cofka aż do 20100 (retest), ewentualne głębsze zejście do 19980.

* ⚠️ Wymaga silnego potwierdzenia: wolumen + dynamika cofki.

---

### 🔼 **Scenariusz C – Silny impuls LONG (low prawdopodobieństwa)**

* **Założenie**: Wybicie 20800 i kontynuacja z impetem (nowa fala FVG).

* **Wejście LONG**: Pullback do nowego FVG utworzonego po wybiciu 20800.

* **Cel**: 21200+ (nowe ATH w zakresie tygodnia).

* 🔴 **Niski priorytet** – obecna struktura i momentum nie wspierają tego wariantu.

---

## 📌 Podsumowanie:

* 🧭 **Bias tygodniowy**: neutralno-spadkowy (po sygnale dystrybucyjnym)

* 🔥 **Kluczowy moment**: reakcja ceny w poniedziałek między 20400–20800.

* 📉 **Potencjał korekty** do 19980 lub niżej – wypełnienie FVG.

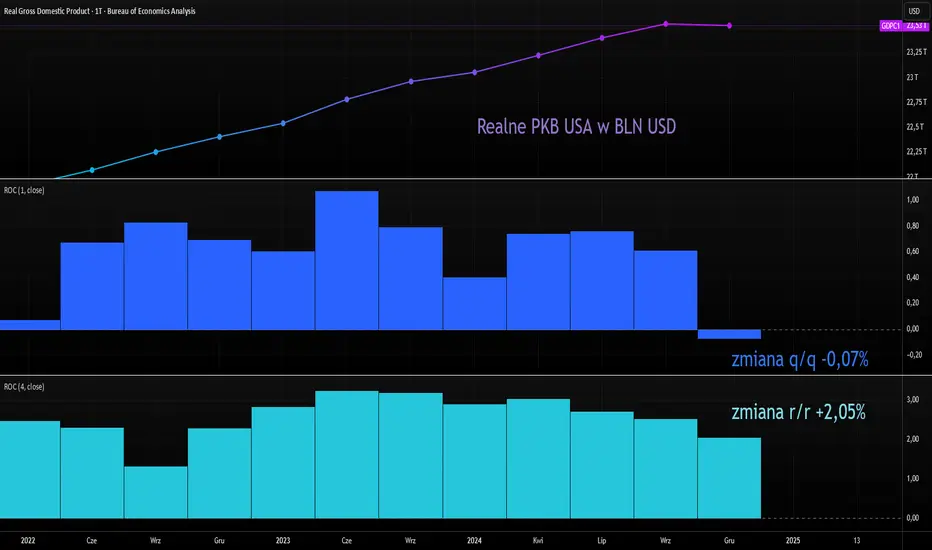

Różne sposóby podawania danych o PKB (annualizowanie danych)Amerykanie mają osobliwy sposób podawania danych o PKB FRED:GDPC1 . Podają je w formie annualizowanej, czyli podają zmianę kwartalną podniesioną do potęgi czwartej (w przybliżeniu można pomnożyć q/q * 4).

Należy jednak pamiętać, że wszędzie indziej na świecie, w tym w Europie czy w Polsce dane podawane są w prostej formie, bez annualizacji. Porównuje się zwyczajnie kwartał do kwartału wcześniejszego lub do kwartału z roku poprzedniego.

Jeśli w ten sposób popatrzymy na ostatnie dane o PKB z USA, to zobaczymy, że PKB spadło, ale o -0,07% q/q oraz wzrosło o 2,05% r/r. Wynik -0,3% to efekt annualizacji danych i nie można tej zmiany procentowej porównać bezpośrednio do np. zmiany procentowej PKB w strefie euro, ponieważ to dwie osobne metodologie podawania danych.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

SHORT NQ100 – 30 kwietnia, 8:08 NY-USA**SHORT NQ100 – 30 kwietnia, 8:08 NY-USA**

📝 *Notatka do dziennika tradera*

---

### ⚠️ **Pierwsze wejście – SL na wąsko**

- **Setup początkowy**: Pierwsze wejście na SHORT na podstawie wcześniejszej reakcji na FVG.

- **Błąd**: Dałem się zmylić **SMT na low** i lokalnej reakcji popytowej, co zasugerowało potencjalne wsparcie.

- **Skutek**: Pozycja zamknięta z **niewielką stratą** – SL był ustawiony wąsko.

- **Refleksja**: Szybko zidentyfikowałem prawidłowy kontekst i potwierdziłem, że był to **pozorny sygnał** – rynek jedynie czyścił płynność (liquidity sweep).

---

**SHORT NQ100**

### 🔹 0. **Reakcja – FVG 4H**

- **Kontekst**: Cena wraca do nierównowagi z 4-godzinnego interwału – klasyczny obszar redystrybucji.

→ odrzucenie = okazja na SHORT.

---

### 🔹 1. **Zebranie BSL (Buy Side Liquidity)**

- **Cel**: Likwidacja stop lossów zlokalizowanych nad ostatnimi szczytami.

- **Wniosek**: Zakończenie schematu akumulacji → rozpoczęcie fali dystrybucji.

---

### 🔹 2. **Kontynuacja trendu**

- **Struktura**: Break of structure na niższym TF – potwierdzony market shift.

- **Momentum**: Przewaga podaży – brak reakcji popytowej po likwidacji BSL.

- **Trend**: Zgodny z dominującym kierunkiem makro (bearish).

---

### 🔹 3. **Reakcja – IFVG 5M**

- **Lokalizacja**: Środkowy FVG (Inside Fair Value Gap) z 5-minutowego interwału.

- **Reakcja**: Krótkoterminowe odrzucenie = potwierdzenie siły sprzedających.

---

### 🔹 4. **Reakcja – FVG 2M**

- **Precyzja**: Lokalna luka wartości godziwej w niższym TF → dokładny timing wejścia.

- **Zachowanie**: Cicha reakcja ceny bez agresywnego wolumenu kupna – dobry timing na wejście.

---

### 🎯 **Cele pozycji:**

- **Target główny**:

🔻 *SSL z 29.04* – oczekiwane wybicie lokalnego dołka, likwidacja sell-side liquidity

- **Targety dodatkowe**:

🔻 *Low z 28.04* – wcześniejszy poziom wsparcia, możliwa reakcja techniczna

🔻 *NDOG z 4.04* – najniższy punkt dystrybucji (No Demand Order Block) – możliwy zasięg fali

---

🧠 *Wnioski końcowe*:

Pierwsze wejście było nietrafione, ale lekcja wyniesiona natychmiastowo. Poprawna interpretacja SMT i szybka reakcja pozwoliły na drugie, skuteczne wejście. Cała struktura zgodna z modelem ICT – od likwidacji BSL, przez IFVG, aż po targetowanie SSL. Wysoka precyzja i dyscyplina egzekucyjna 🧠📉

Coinbase - bilans zysków i stratBilans zysków i strat w aspekcie rocznym i kwartalnym Coinbase w stosunku do ruchu notowań pojedynczej akcji Coin przy bardzo małym kapitale początkowym.

Autor : Mikołaj Roszak

LONG 28 kwietnia 2025, 13:40 NY-USA

1. **Zebranie SSL** (Sell-side liquidity) – wybicie stop lossów poniżej lokalnych minimów, przygotowanie płynności pod potencjalne odwrócenie.

2. **Inwersja FVG (2m)** – wybicie i odwrócenie luki nierównowagi (Fair Value Gap) na interwale 2-minutowym, sygnalizujące zmianę kierunku rynku.

3. **Momentum wzrostowe** – wyraźny impuls wzrostowy po zebraniu SSL i wypełnieniu FVG.

4. **Świece sygnałowe** – formacja świec potwierdzająca przewagę kupujących (np. silny Pin Bar lub impulsowa świeca popytowa).

5. **Reakcja na Imbalance** – szybka odpowiedź rynku w miejscu wcześniejszej nierównowagi cenowej (potwierdzenie utrzymania struktury wzrostowej).

🎯 **Cel:** osiągnięcie BSL (Buy-side liquidity) w obrębie dziennego zakresu.

SHORT NQ100 28 kwietnia 11:14 NY-USA### 🔹 1. **Zebranie płynności – BSL**

- **Opis**: Cena przebiła lokalne szczyty (Buy Side Liquidity), aktywując stop lossy kupujących.

- **Wniosek**: Warunki sprzyjające rozpoczęciu ruchu w dół – wyczyszczona płynność po stronie kupujących.

---

### 🔹 2. **Model – AMD**

---

### 🔹 3. **Reakcja – FVG 5m**

- **Opis**: Cena weszła w lukę nierównowagi (Fair Value Gap) na interwale 5 minutowym.

- **Wniosek**: Pierwszy sygnał słabości byków – brak utrzymania ceny w obszarze FVG.

---

### 🔹 4. **Reakcja – FVG 2m**

- **Opis**: Kolejny test na niższym TF – luka FVG na 2 minutach została naruszona i odrzucona.

- **Wniosek**: Dodatkowe potwierdzenie zmiany kierunku – strukturalne odrzucenie FVG.

---

### 🔹 5. **Breaker – 2m**

- **Opis**: Formacja Breakera na 2 minutach – cena retestowała poziom Breaker po wybiciu BSL.

- **Wniosek**: Kluczowe potwierdzenie momentum niedźwiedziego – wejście przy reakcji na Breaker.

---

### 🎯 **Target: SSL 25, 24.04 Low**

- **Opis**: Celem transakcji jest likwidacja sell-side liquidity z dnia 25, poziom Low z 24.04.

Analiza dla GOLD (XAUUSD SPOT) na 28 kwietnia 2025### Analiza dla GOLD (XAUUSD SPOT) na dzień 27 kwietnia 2025, godzina 16:30 NY-USA 🪙

---

### 🔹 1. **Sytuacja techniczna (bazując na SPOT + wolumen COMEX jako pomocniczy)**

- **Trend krótkoterminowy** (H1, H4): korekta wzrostowa po mocnym spadku.

- **Trend średnioterminowy** (D1): nadal wzrostowy, jednak pojawiły się pierwsze oznaki dystrybucji.

- **Struktura rynku**:

- **FVG**: widoczne świeże niewypełnione luki w rejonie 3 315–3 376 USD.

- **Strefy Imbalance**:

- **Dzienne**: 3 315,58–3 316,21 USD – kluczowe opory krótkoterminowe.

- **Tygodniowe**: 3 203,51 USD – wsparcie średnioterminowe.

- **Dynamiczny opór**: 200 EMA H1 około 3 307 USD.

- **Profile Wolumenowe (COMEX)**:

- Największa aktywność wolumenowa (point of control) w strefie 3 330–3 340 USD – ryzyko odrzutu od tej strefy.

---

### 🔹 2. **Wskaźniki sentymentu i zapasów złota**

- **SPDR Gold Trust ETF (GLD)**:

- Lekkie cofnięcie zapasów (-2,29 ton) do poziomu 946,27 ton.

- Nadal utrzymuje się wysokie zainteresowanie ETF na tle 6 miesięcy 📈.

- **COMEX Gold Warehouse Stocks**:

- Lekki spadek zapasów złota na COMEX → 41,95 mln uncji (spadek o ponad 684 000 uncji).

- Może sugerować rosnący popyt fizyczny lub ograniczenia płynnościowe.

- **Gold COT Index**:

- Pozycjonowanie spekulantów nadal wysokie, ale ostatni raport pokazuje lekką redukcję pozycji net-long.

- Możliwe ryzyko realizacji zysków ❗.

---

### 🔹 3. **Oscylatory (stochastic RSI)**

- **H1**:

- Oscylator w fazie wznoszącej – krótkoterminowe wsparcie dla ruchu wzrostowego.

- **H4**:

- Oscylator po odbiciu od strefy wyprzedania, ale brak jeszcze pełnego impulsu wzrostowego.

- **D1**:

- Oscylator schodzi z wysokich poziomów wykupienia – ryzyko głębszej korekty w średnim terminie.

---

### 🔹 4. **Podsumowanie makro i techniczne**

- **Technicznie**: Gold odbija od wsparcia, jednak przy 3 315–3 330 USD znajduje się silna strefa oporu FVG oraz wolumenowego POC.

- **Fundamentalnie**:

- Popyt fizyczny delikatnie rośnie (COMEX, GLD).

- Pozycjonowanie spekulacyjne (COT) delikatnie zmniejszone → ostrożność przy dalszych wzrostach.

- **Krótkoterminowo**: możliwe dalsze odbicie pod warunkiem utrzymania nad 3 301 USD.

- **Średnioterminowo**: rośnie ryzyko realizacji zysków i większej korekty w stronę 3 203–3 240 USD.

---

## 📋 Scenariusz na tydzień i na 28 kwietnia 2025

---

### 🔵 **Scenariusz LONG (korekta wzrostowa do oporów)**

- **Warunek wejścia**: utrzymanie powyżej 3 301 USD lub silny impuls wzrostowy nad 3 307 USD (EMA 200 na H1).

- **Targety**:

- Pierwszy: 3 315–3 316 USD (imbalance dzienne).

- Drugi: 3 330–3 340 USD (strefa wolumenowa + FVG).

- **Inwalidacja**: zejście poniżej 3 297 USD (utrata ostatniego lokalnego dołka H1).

---

### 🔴 **Scenariusz SHORT (preferowany średnioterminowo)**

- **Warunek wejścia**: odrzut od strefy 3 315–3 330 USD z wyraźną świecą spadkową H1.

- **Targety**:

- Pierwszy: 3 301–3 307 USD (powrót na wsparcie EMA 200 H1).

- Drugi: 3 240–3 260 USD (lokalne wsparcie FVG + imbalance tygodniowe).

- **Inwalidacja**: wybicie powyżej 3 340 USD świecą zamykającą H1.

---

-** Dogodna strategia swingowa w obecnych warunkach**:

✅ Strategia: Czekać na pełniejszą korektę w kierunku FVG/Imbalance tygodniowego (ok. 3200–3230 USD), a następnie szukać wejścia LONG.

Dlaczego?:

Rynek jest nadal w strukturze wyższych szczytów/dołków (bullish structure).

Obecne cofnięcie może być standardowym ruchem korekcyjnym po hiperbolicznym wzroście.

Kluczowe strefy popytu (tygodniowe imbalance) wciąż nie są przetestowane — naturalna reakcja rynku powinna tam nastąpić.

Fundamenty (ETF i COMEX) mimo spadków są nadal wysokie, nie ma paniki sprzedaży.

Analiza dla NASDAQ 100, przyszły tydzień i 28 kwietnia 2025### Analiza dla NASDAQ 100 na dzień 27 kwietnia 2025, godzina 16:00 NY-USA 📈

---

### 🔹 1. **Sytuacja techniczna (bazując na E-mini NQ100 + wolumen z Micro NQ100)**

- **Trend krótkoterminowy**: wzrostowy (H1, H4) – wyraźne sekwencje wyższych dołków i szczytów.

- **Trend średnioterminowy**: odbicie wzrostowe (D1) – testowane ważne strefy FVG i opory wolumenowe.

- **Struktura rynku**:

- **Wolumen**: duże skupiska przy 19 694–20 007 USD (widoczna górna dystrybucja).

- **Support**: 18 332 USD – silna strefa wsparcia z akumulacją wolumenową.

- **FVG**: Wypełniono większość luk wzrostowych z ostatnich korekt na H4 i D1.

- **NDOG levels** (ostatnie sesje):

- Aktualne poziomy sugerują, że cena próbuje wybić NDOG-H 2-4.

---

### 🔹 2. **Wskaźniki sentymentu i wyceny**

- **Forward PE NASDAQ 100**: 23,39 📉 (spadek, ale nadal wysoko w wycenie).

- Wskazuje na umiarkowanie wysoką wycenę względem historycznych poziomów.

- **COT Index (Commitment of Traders)**:

- Utrzymujący się spadek pozycji long netto, mimo odbicia cenowego → słabe potwierdzenie odbicia przez instytucje ❗

- **St. Louis Fed Financial Stress Index**:

- Spadek poniżej 0 → rynki są w trybie "risk-on" ✅.

- **VIX (indeks zmienności)**:

- Spadający trend, ostatni odczyt: 24,84 📉.

- Wskazuje na mniejszy strach na rynku, sprzyja kontynuacji wzrostów krótkoterminowych.

---

### 🔹 3. **Relacja akcji i obligacji**

- **Obligacje (5Y, 10Y, 30Y)**: rentowności spadły (-1,3% do -1,4%) 📉.

- Oznacza to napływ kapitału do bezpiecznych aktywów (umiarkowane obawy o ryzyko).

- **Akcje (IXIC)**: wzrost +1,26% 📈.

- Typowy układ dla środowiska "miękkiego risk-on" – rotacja kapitału w stronę akcji technologicznych.

---

### 🔹 4. **Podsumowanie makro i techniczne**

- **Technicznie**: NQ100 dochodzi do silnych stref oporu 19 694–20 007 USD.

- **Fundamentalnie**: Mieszane sygnały – niskie stresy finansowe i malejąca zmienność sprzyjają wzrostom, ale brak jednoznacznego wsparcia ze strony COT i wysoka wycena Forward PE nakazują ostrożność.

- **Krótkoterminowo**: preferencja na jeszcze możliwą próbę wybicia wyżej.

- **Średnioterminowo**: ryzyko korekty przy nieudanym wybiciu 20 007 USD.

---

## 📋 Scenariusz na tydzień i na 28 kwietnia 2025

---

### 🔵 **Scenariusz LONG (preferowany krótkoterminowo)**

- **Warunek wejścia**: utrzymanie się powyżej NDOG-H 2-4 (ok. 19 535 USD) lub silne wybicie nad 19 694 USD.

- **Targety**:

- Pierwszy: 19 865 USD (lokalny poziom oporu wolumenowego).

- Drugi: 20 007 USD (górna granica strefy dystrybucji – kluczowy poziom decyzji).

- **Inwalidacja**: powrót pod 19 535 USD zamknięciem H1/H4.

---

### 🔴 **Scenariusz SHORT (jeśli nastąpi rejection)**

- **Warunek wejścia**: wyraźny odrzut od strefy 19 694–20 007 USD, zamknięcie świecy H1 poniżej 19 535 USD.

- **Targety**:

- Pierwszy: 19 289 USD (niższy NDOG-L z 4-4).

- Drugi: 18 900–19 000 USD (obszar wcześniejszych FVG).

- **Inwalidacja**: powrót powyżej 19 694 USD świecą H1 po zejściu.

---

### 🎯 **Podsumowanie kluczowe poziomy**

| Typ poziomu ---- | Poziom USD |

|------------------------------|------------|

| Wsparcie | 18 332 |

| Kluczowe wsparcie H1 | 19 289 |

| Obecna strefa walki | 19 535–19 694 |

| Opór | 19 865 |

| Krytyczny opór | 20 007 |

Analiza NQ 100 na dzień 25 kwietnia 2025, godzina 16:20 NY-USA## 🔍 To jest bliskie wróżeniu ale spróbuję. Zakończyła się sesja NY-USA. Kurz opadł, czy ktoś jest zaskoczony ? **

--- Co mówi moja szklana kula ?

### 📈 1. **Struktura rynku i kontekst techniczny**

- Rynek wybił kluczowy opór 19 085 bez cienia zawahania i **zamknął się wysoko w rejonie 19 330**.

- Ostatni ruch wzrostowy stworzył **świeżą lukę FVG w rejonie 19 000–19 085**, która **może działać jako wsparcie przy korekcie**.

- Brak korekty po wybiciu = oznaka siły i prawdopodobnego dalszego ciągnięcia w górę.

- W szerszym ujęciu (4H i D1) nadal nie domknięto FVG w rejonie 19 500–19 600 z początku kwietnia – **to może być obecny cel smart money**.

---

### 📊 2. **Kontekst pivotów dziennych (jeśli założymy kontynuację trendu)**

- Jutrzejszy Pivot (bazując na dzisiejszych danych) prawdopodobnie wypadnie **w rejonie 19 100–19 200**.

- To pokrywa się z dzisiejszym FVG, co tworzy naturalny **obszar re-akumulacji**.

---

### ⚔️ 3. **Scenariusz główny – LONG PO KOREKCIE**

#### 🔹 Warunki:

- Rynek po otwarciu sesji NY wykonuje korektę w stronę 19 100–19 150

- Pojawia się reakcja popytowa w strukturze 5M lub 15M (bullish FVG, SFP, impulsywna świeca)

- Brak kontynuacji spadków mimo testu FVG

#### 🎯 Setup:

- **Wejście:** 19 120–19 150 po reakcji popytu

- **Stop loss:** xxxx

- **Take profit:**

- TP1: 19 330 (lokalny szczyt)

- TP2: 19 500 (początek dużej luki z 4–5 kwietnia)

- TP3: 19 600–19 700 (pełne domknięcie FVG)

---

### ❗ 4. **Scenariusz alternatywny – SHORT tylko po wyraźnym odrzuceniu nowego high**

#### 🔹 Warunki:

- Rynek wybija 19 330 i testuje okolice 19 500

- Brak kontynuacji + agresywna reakcja podaży

- Struktura reversalowa na M5/M15 (np. SFP + FVG bearish)

#### 🎯 Setup:

- **Wejście:** 19 480–19 520 po sygnale słabości

- **Stop loss:** xxxx

- **Take profit:**

- TP1: 19 330

- TP2: 19 150

- TP3: 19 000

---

### 🧠 5. **Wnioski na koniec dzisiejszego dnia **

- **Trend wzrostowy dominuje** – smart money nie wykazuje zamiaru realizacji zysków, dopóki nie zostanie zamknięta luka w okolicy 19 600.

- Korekta w stronę 19 000–19 150 to **potencjalne złoto** dla byków.

- Short sensowny **dopiero po testowaniu 19 500+** i reakcji – teraz jest ryzykowny bez struktury.

Analiza wstępna NQ100, 24 kwietnia 2025, Open-NY### 📈 Kontekst rynkowy – HTF (4H + D1)

- **Struktura rynku**: Po agresywnym zejściu z okolic 19600 cena zaliczyła impulsowy spadek, który zlikwidował wcześniejsze FVG. Aktualny wzrost to korekta w kontekście tego impulsu.

- **Obecna struktura**: Market structure bearish, jednak możliwe lokalne odreagowanie (retest FVG lub POI).

- **Kluczowy obszar FVG** (na 4H): 18620–18760 (zaznaczony na wykresie).

- **Dzienne pivoty** (pomocniczo, nie jako trigger):

- 🔸 *Pivot dzienny*: 18876

- 🔹 *Wsparcia*: 18587, 18334

- 🔺 *Opory*: 19129, 19418

---

### ⏱ Analiza LTF (15min) – Strategia na Open NY według ICT

#### 🔹 1. **Reakcja – Breaker + FVG Cluster**

- **Lokalizacja wejścia**: Obszar 18780–18820 (reakcja na zgrupowanie FVG + reakcja na Breakera z 23.04)

- **Potwierdzenie**: Odrzucenie z tego poziomu przy niskim wolumenie kupna lub formacja M + shift struktury

- **Scenariusz**: SHORT na test górnej strefy z mocnym rejection

---

#### 🔹 2. **Reakcja – FVG z niższego interwału**

- **Strefa**: 18680–18720 – dolna banda FVG z 15min + wcześniejsza reakcja jako BOS

- **Entry**: LONG tylko po potwierdzeniu w formie sweep low + formacja typu W

- **Cel**: 18800 (retest) lub max. do pivotu dziennego 18876

---

### 🔁 Scenariusze rozegrania (strategia na Open NY)

#### 📉 Scenariusz 1 – SHORT z retestu strefy 18800–18820

- **Setup**: Reakcja ceny na breaker + FVG z silnym odrzuceniem

- **Entry**: Po pierwszym rejection + formacja M na M5/M15

- **SL**: powyżej

- **TP1**: 18700 (lokalna luka FVG)

- **TP2**: 18590 (S1 z pivotów klasycznych)

- 🎯 Target końcowy: 18330 (S2 – możliwa likwidacja SSL)

---

#### 📈 Scenariusz 2 – LONG po sweepie FVG 18680

- **Setup**: Sweep LOD + wejście w FVG z reakcją typu W (szybki ruch i odrzucenie)

- **Entry**: Potwierdzenie na niższym TF – np. M5/M1

- **SL**: poniżej

- **TP1**: 18800 (retest strefy)

- **TP2**: 18876 (pivot dzienny)

- 🎯 Target końcowy: 19000 (jeśli impet wzrostowy się utrzyma)

---

### 🧠 Konkluzja:

- Rynek w fazie korekcyjnej po spadku – potencjalna kontynuacja trendu spadkowego.

- Kluczowe poziomy do obserwacji: 18800–18820 (reakcja SELL) oraz 18680–18640 (potencjalne LONG).

- Oba scenariusze mają sens – kluczowe będzie potwierdzenie z reakcji ceny po otwarciu sesji NY.

### Wszystko może się zmienić w trakcie miej to zawsze na uwadze i nie nastawiaj się na

kierunek to jest błędne podejście. Reaguj nie trzymaj się na siłę jednego założenia. Ta

analiza to tylko plan co może się wydarzyć i jak w tedy będę reagował. Ale w trakcie

wszystko może ulec zmianie.

Rzeczywiste wskaźniki sukcesu spadającego klina w handluRzeczywiste wskaźniki sukcesu spadającego klina w handlu

Spadający klin to wzór wykresu wysoko ceniony przez traderów ze względu na jego potencjał do byczych odwróceń po fazie niedźwiedziej lub konsolidacji. Jego skuteczność została szeroko zbadana i udokumentowana przez różnych analityków technicznych i wiodących autorów.

Kluczowe statystyki

Wyjście bycze: W 82% przypadków wyjście ze spadającego klina jest w górę, co czyni go jednym z najbardziej niezawodnych wzorców do przewidywania pozytywnego odwrócenia.

Osiągnięty cel cenowy: Teoretyczny cel wzoru (obliczony przez wykreślenie wysokości klina w punkcie wybicia) jest osiągany w około 63% do 88% przypadków, w zależności od źródła, co pokazuje wysoki wskaźnik sukcesu w realizacji zysków.

Odwrócenie trendu: W 55% do 68% przypadków spadający klin działa jako wzór odwrócenia, sygnalizując koniec trendu spadkowego i początek nowej fazy byczej.

Wycofanie: Po wybiciu następuje wycofanie (powrót do linii oporu) w około 53% do 56% przypadków, co może zapewnić drugą okazję do wejścia, ale zwykle obniża ogólną wydajność wzorca.

Fałszywe wybicia: Fałszywe wyjścia stanowią od 10% do 27% przypadków. Jednak fałszywe bycze wybicie skutkuje prawdziwym niedźwiedzim wybiciem tylko w 3% przypadków, co sprawia, że byczy sygnał jest szczególnie silny.

Wydajność i kontekst

Rynek byka: Wzór sprawdza się szczególnie dobrze, gdy pojawia się w fazie korekcyjnej trendu wzrostowego, a cel zysku jest osiągany w 70% przypadków w ciągu trzech miesięcy.

Potencjał zysku: Maksymalny potencjał zysku może osiągnąć 32% w połowie przypadków podczas byczego wybicia, zgodnie z badaniami statystycznymi na rynkach akcji.

Czas formowania: Im szerszy klin i bardziej strome linie trendu, tym szybszy i bardziej gwałtowny będzie ruch wzrostowy po wybiciu.

Podsumowanie porównawcze wskaźników sukcesu:

Kryteria Wskaźnik ..........................................Obserwowana częstotliwość

Wyjście bycze ............................................................82%

Osiągnięty cel cenowy ..............................................63% do 88%

Wzór odwrócenia ....................................................55% do 68%

Wycofanie po wybiciu ..............................................53% do 56%

Fałszywe wybicia (fałszywe wyjścia) ............................10% do 27%

Bycze fałszywe wybicia prowadzące do spadku ....................3%

Punkty uwagi

Klin spadający to rzadki i trudny do prawidłowego zidentyfikowania wzorzec, wymagający co najmniej pięciu punktów kontaktowych, aby był ważny.

Wydajność jest najlepsza, gdy wybicie następuje około 60% długości wzorca i gdy wolumen wzrasta w momencie wybicia.

Wycofania, chociaż częste, mają tendencję do osłabiania początkowego momentum byczego.

Wnioski

Klin spadkowy ma niezwykły wskaźnik sukcesu, w ponad 8 na 10 przypadków kończy się byczym wyjściem i osiągnięciem celu cenowego w większości przypadków. Niemniej jednak nadal istotne jest sprawdzenie wzorca za pomocą innych sygnałów technicznych (wolumen, dynamika) i zachowanie czujności na fałszywe wybicia, nawet jeśli ich tempo jest stosunkowo niskie. Po opanowaniu ten wzorzec okazuje się cennym narzędziem dla traderów poszukujących zoptymalizowanych punktów wejścia przy byczych odwróceniach.