INTERNETOWY FUNDUSZ LEASINGOWY pozyskał w IPO pełną pulę 3 mlnInternetowy Fundusz Leasingowy pozyskał w IPO pełną pulę blisko 3 mln zł

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji notowanych na Catalyst, poinformował o zamknięciu oferty akcji serii F z redukcją na poziomie 7,31%. Tym samym pierwsza publiczna oferta akcji (IPO) zakończyła się pełnym sukcesem, a spółka pozyskała od inwestorów kapitał w kwocie niemalże 3 mln zł z przeznaczeniem na zakup pojazdów leasingowych. Wpływy z emisji pozwolą IFL na skokowy wzrost skali prowadzonej działalności.

W ramach publicznej emisji zaoferowanych zostało w sumie 2.222.222 akcji zwykłych na okaziciela serii F po cenie emisyjnej 1,35 zł za akcję. Ze względu na duże zainteresowanie ofertą, szczególnie widoczne na koniec trwania zapisów, zdecydowano o symbolicznym wydłużeniu terminu przyjmowania zapisów i płatności za akcje o jeden dodatkowy dzień, tj. do 30 stycznia 2026 r. Umożliwiło to inwestorom finalizację rozpoczętych formalności związanych ze złożeniem zapisów, przekładając się ostatecznie na zapisy o wartości 3,2 mln zł. Przydział i zakończenie oferty nastąpiło 2 lutego 2026 r. Podmiotem pośredniczącym w publicznej ofercie akcji IFL był Dom Maklerski BDM.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem zakończonej właśnie oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect i rozpoczęcie notowań w możliwie najkrótszym terminie.

„Sukces naszej pierwszej publicznej oferty akcji to przede wszystkim duża satysfakcja i potwierdzenie, że podążamy we właściwym kierunku. Dziękujemy inwestorom za zaufanie, którym nas obdarzyli i głęboko wierzymy, że inwestycja w Internetowy Fundusz Leasingowy okaże się w pełni udana, a przyszły wzrost skali biznesu IFL będzie bezpośrednią korzyścią także dla naszych nowych akcjonariuszy. Pozyskana w emisji kwota blisko 3 mln zł pozwoli nam na wypełnienie celu emisyjnego, czyli zakupu pojazdów leasingowych, co w efekcie przełoży się na skokowy wzrost skali prowadzonej działalności. Po zakończeniu oferty, naszym celem jest obecnie debiut na rynku NewConnect w możliwie najkrótszym czasie” - podsumowuje IPO Paweł Bator, Prezes Zarządu IFL.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych). IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną historią kredytową, do klientów z brakiem historii kredytowej (nowe firmy) oraz do obcokrajowców. Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

Newconnect

Rekordowa dynamika wyników/silna presja srebra – wywiad z GALVOGalvo - spółka galwaniczna z rynku NewConnect (ticker: GAL) - notuje rekordową dynamikę wynikową, przy jednocześnie rosnącej presji cenowej kluczowego surowca w obróbce galwanicznej, jakim jest srebro.

Poprosiliśmy Ryszarda Szczepaniaka - Prezesa Zarządu Galvo S.A. o ekspercki komentarz do aktualnej koniunktury w przemyśle oraz wstępne podsumowanie wynikowe i operacyjne 2025 roku, w tym przybliżenie podstawowego czynnika presji rynkowej, jakim z perspektywy firmy galwanicznej jest skokowy wzrost ceny srebra. Nie zabrakło kluczowej kwestii inwestorskiej, czyli celów i perspektyw biznesowych na pierwszy kwartał tego roku

Wywiad na naszym kanale inwestorskim.

---

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect (ticker: GAL), prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Internetowy Fundusz Leasingowy rozpoczyna dynamiczne skalowanieInternetowy Fundusz Leasingowy rozpoczyna dynamiczne skalowanie biznesu

Trwają zapisy na akcje serii F Internetowego Funduszu Leasingowego S.A. (dalej: IFL), czyli specjalistycznej spółki leasingowej oraz emitenta obligacji notowanych na Catalyst w ramach pierwszej oferty publicznej (IPO). Celem IFL jest zebranie od inwestorów kwoty blisko 3 mln zł z przeznaczeniem na zakup pojazdów leasingowych, co pozwoli spółce na skokowy wzrost skali działalności.

Przyjmowanie zapisów i płatności za akcje IFL potrwa jeszcze tylko do 29 stycznia 2026 r. Inwestorzy mogą złożyć zapisy wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta DM BDM), jednak posiadanie lub zakładanie rachunku maklerskiego akurat w DM BDM nie jest konieczne. Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na 30 stycznia 2026 r.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem obecnej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect i rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

„Firma Internetowy Fundusz Leasingowy istnieje na rynku od 2014 roku i od tego czasu wypracowała know-how w obszarze usług leasingowych świadczonych dla klientów nieobsługiwanych przez banki, które dziś stanowią podstawę modelu biznesowego spółki. Dotarliśmy do momentu, w którym rozpoczynamy dynamiczne skalowanie działalności. Środki, które pozyskamy w trwającej właśnie pierwszej publicznej ofercie akcji planujemy w pełni przeznaczyć na finansowanie samochodów, czyli uruchamianie kolejnych kontraktów leasingowych. Jest to więc bardzo transparentny i prosty cel emisyjny, który pozwoli skokowo zwiększyć przychody i wynik finansowy” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBITDA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBITDA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych). IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną historią kredytową, do klientów z brakiem historii kredytowej (nowe firmy) oraz do obcokrajowców. Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

CENTURION FINANCE ASI wkracza w robotykę humanoidalnąCenturion Finance ASI - alternatywna spółka inwestycyjna z rynku NewConnect - zarejestrowała nową spółkę zależną Centurion Robotics sp. z o.o., która operować będzie w obszarze zawansowanych robotów typu humanoidalnego, koncentrując się na budowaniu sieci sprzedaży, wsparciu technicznym oraz integracji robotów z infrastrukturą klientów, przyczyniając się tym samym do rozwoju nowoczesnej robotyki usługowej w Polsce i regionie.

Decyzja o utworzeniu spółki celowej dystrybucyjnej, związanej z robotyką humanoidalną i rozwiązaniami z zakresu nowoczesnych robotów autonomicznych, jest efektem rozmów Centurion Finance ASI z partnerem zagranicznym z siedzibą na Tajwanie. Na wcześniejszym etapie podpisano umowę NDA, a aktualnym celem stron jest zawarcie docelowej umowy dystrybucyjnej.

Ofertę zaawansowanych robotów użytkowych typu humanoidalnego Centurion Robotics sp. z o.o. skieruje w pierwszej kolejności do sektora opieki zdrowotnej i medycznej, w szczególności domów opieki i szpitali. W drugiej kolejności przewidziano również dystrybucję robotów do zastosowań militarno-obronnych. Jak podkreśla, w informacji giełdowej, Centurion Finance ASI przeprowadzono już rozpoznanie rynku, a dalsze czynności uzależnione będą od poniesienia dodatkowych kosztów i certyfikacji, jak również wizytacji zagranicznych fabryk.

„Od pewnego czasu pracowaliśmy intensywnie nad nowym segmentem inwestycyjnym, który będzie naturalnym dopełnieniem naszego zainteresowania w obszarze nowoczesnych technologii oraz rynku obronności i bezpieczeństwa. Finalizując stopniowo kolejne etapy negocjacji z partnerem z Tajwanu nadszedł moment na zarejestrowanie celowej spółki dystrybucyjnej, w której Centurion Finance ASI objął 100% udziału w kapitale zakładowym. Oznacza to, że ponosimy w chwili obecnej pełne ryzyko biznesowe tego projektu. Zakładamy jednak, że w wraz z rozwojem biznesu uzupełnimy strukturę udziałową o nowych inwestorów. Wierzymy, że rynek robotyki humanoidalnej to przyszłość, ponieważ niewątpliwie posiada ogromny potencjał, a my robimy już teraz odważny krok w tym kierunku. Roboty użytkowe mogą efektywnie wspierać liczne procesy w życiu codziennym, jednak absolutną zmianą jakościową są roboty bojowe skierowane do sektora militarnego - tutaj czeka nas trudna droga i mamy tego pełną świadomość” - komentuje decyzję o wejściu w nowy segment inwestycyjny Bartosz Boszko, Prezes Zarządu Centurion Finance ASI.

Przykładowym produktem, który będzie dystrybuowany przez Centurion Robotics sp. z o.o. jest wielozadaniowy robot serwisowy typu humanoidalnego, opracowany przez międzynarodowego producenta robotyki, który charakteryzuje się następującymi kluczowymi cechami i funkcjami:

- autonomiczną mobilnością i zaawansowaną nawigacją - robot porusza się samodzielnie w środowisku operacyjnym, rozpoznając przeszkody i reagując dynamicznie na otoczenie, co umożliwia mu bezpieczną pracę w przestrzeniach użytkowanych przez ludzi,

- dwuramienną konstrukcją - jedna z rąk wyposażona jest w narzędzia do realizacji zadań operacyjnych, m.in. transportu, dostawy materiałów, dezynfekcji, podczas gdy druga z rąk umożliwia wykonywanie prac pomocniczych, takich jak otwieranie drzwi czy obsługa wind,

- funkcjami wsparcia personelu medycznego i opiekuńczego - robot może m.in. realizować dostawy leków i materiałów medycznych, patrolować obszary obiektów, monitorować warunki oraz wspierać personel w zadaniach logistycznych. Jego algorytmy sztucznej inteligencji pozwalają na ciągłe uczenie się i optymalizowanie pracy.

Takie rozwiązania znajdują zastosowanie w różnorodnych środowiskach, w tym:

- szpitalach i klinikach - do dystrybucji leków, transportu materiałów i wsparcia logistycznego personelu,

- domach opieki i ośrodkach senioralnych - do wspomagania opieki nad pensjonariuszami oraz odciążania zespołów pielęgniarskich,

- placówkach publicznych i komercyjnych - w zadaniach dotyczących bezpieczeństwa, dozoru i rutynowych czynnościach pomocniczych.

---

Centurion Finance ASI jest alternatywną spółką inwestycyjną, wpisaną przez KNF na listę zarządzających ASI, której akcje notowane są na rynku alternatywnym NewConnect Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: CTF).

Głównym obszarem zainteresowania Centurion Finance ASI jest szeroko rozumiany obszar nowoczesnych technologii oraz sektor militarny i obronny. Pod koniec sierpnia 2025 r. rozszerzono zakres dopuszczalnych inwestycji o rynek kryptoaktywów, po tym jak KNF nie zgłosiła uwag do Polityki oraz Strategii Inwestycyjnej Emitenta uwzględniających rozszerzenie dotychczasowych celów inwestycyjnych. Uzyskano w ten sposób dywersyfikację portfela inwestycyjnego oraz udział w dynamicznie rosnącym rynku kryptoaktywów.

GALVO notuje w grudniu rekordowy wzrost przychodów o 77,7% r/rGalvo notuje w grudniu rekordowy wzrost przychodów o 77,7% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect narastająco w 2025 roku przychody netto ze sprzedaży wyniosły 21.647,5 tys. zł wobec 16.500,8 tys. zł w analogicznym okresie rok wcześniej, co oznacza wzrost o 31,2% w ujęciu rok do roku. W grudniu poprzedniego roku Galvo S.A. odnotowało przychody netto ze sprzedaży w wysokości 2.162,3 tys. zł, co jest rekordowym wzrostem względem porównywalnego czasu 2024 roku o imponujące 77,7%. Ostatni kwartał 2025 roku idealnie oddaje, zauważalny w perspektywie całego ubiegłego roku, mocny trend sprzedażowy z dwucyfrową i skokowo rosnącą dynamiką wzrostów na poziomie przychodów netto ze sprzedaży.

Miesięczne wyniki sprzedażowe

„Przychody netto ze sprzedaży w październiku 2025 roku osiągnęły rekordowy poziom 2.265,9 tys. zł, podczas gdy w październiku 2024 roku wyniosły 1.913,9 tys. zł, co oznacza wzrost o 18,4% względem r/r” - podano dane sprzedażowe za październik.

„Przychody netto ze sprzedaży w listopadzie 2025 roku wyniosły 1.664,4 tys. zł, podczas gdy w listopadzie 2024 roku wyniosły 1.283,2 tys. zł, co oznacza wzrost o 29,7% względem r/r” - dodano listopad.

„Przychody netto ze sprzedaży w grudniu 2025 roku wyniosły 2.162,3 tys. zł, podczas gdy w grudniu 2024 roku wyniosły 1.217,1 tys. zł, co oznacza wzrost o rekordowe 77,7% względem r/r” - uzupełniono o rekordowo wzrostowy grudzień.

Komentarz sprzedażowy Zarządu Galvo S.A.

„Sprzedaż w październiku była na rekordowym poziomie i tym samym podtrzymano dynamikę sprzedaży, pomimo bardzo dobrej sprzedaży już we wrześniu. Sprzedaż w listopadzie była na poziomie sporo niższym niż w październiku, co było spowodowane mniejszą liczbą dni roboczych i mniejszą liczbą zleceń, co jest typowe dla tego miesiąca. Sprzedaż w grudniu, pomimo licznych dni świątecznych, była na poziomie niewiele niższym niż w rekordowym październiku” - zauważa optymistyczny trend sprzedażowy poszczególnych miesięcy ostatniego kwartału 2025 roku Ryszard Szczepaniak, Prezes Zarządu Galvo S.A.

Uwarunkowania rynkowe

„Napływa wiele zleceń i to pomimo utrzymującej się słabej koniunktury w przemyśle oraz zawirowań celnych. Dalsza poprawa koniunktury zależy od trwałej poprawy sytuacji gospodarczej w Niemczech oraz od dalszego napływu środków z KPO, w szczególności do branży energetycznej. Można zauważyć, że wiele optymistycznych sygnałów płynie z gospodarek ościennych, a zwłaszcza z gospodarki niemieckiej, co może dobrze rokować na pierwsze miesiące kolejnego roku. Wpływ na poprawę koniunktury może mieć też ewentualne zakończenie wojny na Ukrainie i napływ inwestycji do Polski” - przybliżono aktualne perspektywy rynku galwanicznego.

„W grudniu 2025 roku ceny srebra wykorzystywanego przez Galvo S.A. w procesach galwanicznych gwałtownie rosły ustanawiając rekordowe poziomy powyżej 7.000 USD za uncję. Ten trend jest niestety kontynuowany w styczniu, gdyż srebro dalej gwałtownie drożeje, co ma zdecydowanie niekorzystny wpływ na wyniki finansowe spółki” - przedstawiono aktualną specyfikę cenową kluczowego metalu w procesie obróbki galwanicznej Galvo S.A.

„Koszty świadczonych usług sukcesywnie rosną wskutek zmian cen surowców, głównie gwałtownego wzrostu cen srebra wykorzystywanego w procesach galwanicznych oraz wzrostu pensji minimalnej. Spółka dokonała wielu zmian technologicznych - ograniczono wszelkie zużycia surowcowe, które są dokładnie monitorowane i optymalizowano procesy produkcyjne. Galvo wzmacnia narzędzia cyfrowe, celem lepszego analizowania kosztów, marż oraz stosowanych cenników. Firma stara się w ten sposób ograniczać koszty produkcyjne, mimo wzrostów cen surowców, na które nie ma wpływu” - dodano szersze uwarunkowania rynkowe.

„Dotychczasowa współpraca z klientami nie uległa zmianie, a dywersyfikacja oraz różnorodność współpracy są istotnymi czynnikami, które stabilizują funkcjonowanie spółki na rynku. Obserwujemy wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla spółki. Porównując okresy wcześniejsze widzimy, że baza zamówień naszych kontrahentów jest na poziomie z lat 2022 i 2023, a w ostatnich miesiącach roku, nawet wyższym. Dynamiczny wzrost cen srebra bardzo pogarsza rentowność spółki” - podsumowano bieżące działania operacyjne Galvo S.A.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne pierwszego półrocza 2025 r., przybliżająca koniunkturę w przemyśle i na rynku usług galwanicznych oraz nakreślająca cele i perspektywy biznesowe na drugie półrocze ubiegłego roku - na naszym kanale inwestorskim.

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: GAL).

Trwa pierwsza publiczna oferta akcji (IPO) IFL S.A.Trwa pierwsza publiczna oferta akcji (IPO) Internetowego Funduszu Leasingowego S.A.

Trwa pierwsza publiczna oferta akcji serii F w ramach IPO Internetowego Funduszu Leasingowego S.A., czyli krakowskiej specjalistycznej firmy leasingowej i emitenta obligacji na rynku Catalyst w drodze na NewConnect Giełdy Papierów Wartościowych w Warszawie S.A.

Zaprosiliśmy do studia Pawła Bator - Prezesa Zarządu Internetowego Funduszu Leasingowego S.A., którego poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego i niszy rynkowej, komentarz do wyników finansowych i prognozy na 2026 rok, jak również wskazanie aktualnych celów i perspektyw biznesowych. Nie zabrakło oczywiście omówienia, absolutnie kluczowej dla dalszego wzrostu, kwestii pozyskania kapitału rozwojowego w ramach trwającej właśnie pierwszej publicznej oferty akcji (IPO).

Wywiad na naszym kanale inwestorskim

---

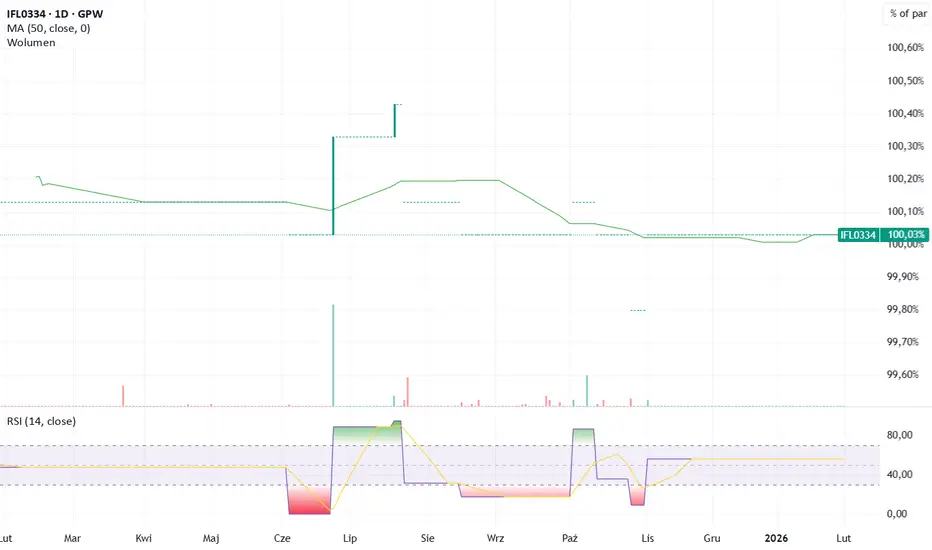

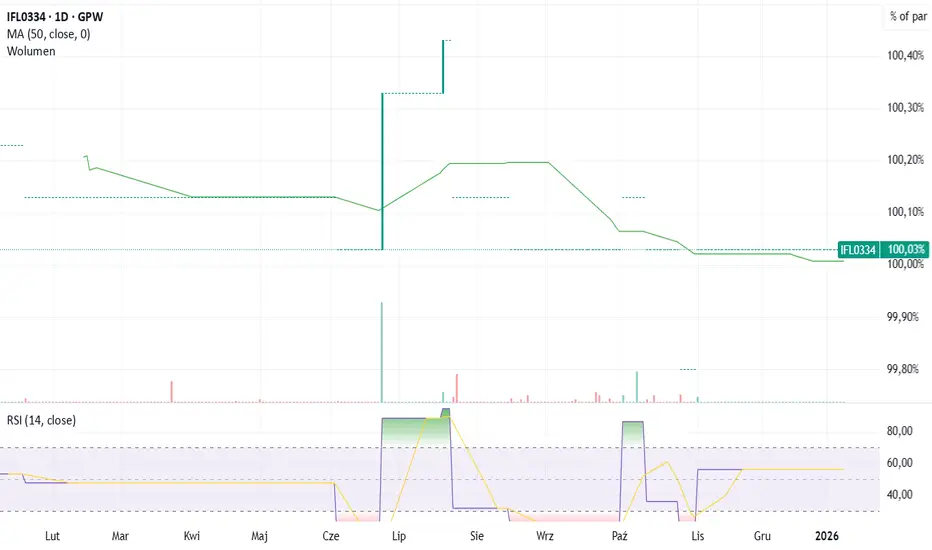

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst (ticker: IFL0334). Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności – uruchomienie leasingu możliwe nawet w ciągu 24h.

IFL rozpoczyna pierwszą ofertę publiczną akcji (IPO)Internetowy Fundusz Leasingowy rozpoczyna pierwszą ofertę publiczną akcji (IPO)

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji notowanych na Catalyst opublikował terminy zapisów na akcje serii F w ramach rozpoczynającej się wkrótce oferty publicznej. W przypadku objęcia wszystkich oferowanych akcji, których jednostkową cenę emisyjną ustalono na poziomie 1,35 zł, całkowita wartość oferty wyniesie blisko 3 mln zł - celem emisji jest pozyskanie środków na zakup pojazdów z przeznaczeniem na leasing, co pozwoli Spółce na skokowy wzrost skali działalności.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem niniejszej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect. Intencją Spółki jest rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

Przyjmowanie zapisów i płatności za akcje ustalono pomiędzy 15 i 29 stycznia 2026 r. Inwestorzy będą mogli złożyć zapisy na akcje wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta BDM). Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na dzień 30 stycznia 2026 r.

„Konsekwentnie realizujemy strategię wzrostu, opartą o umiejętne skalowanie na bazie sprawdzonego już modelu biznesowego i ukierunkowaną na osiągnięcie pozycji lidera w segmencie pozabankowego, alternatywnego leasingu online. Naszą obecność na rynku kapitałowym rozpoczęliśmy od wyemitowania obligacji korporacyjnych, które od przeszło roku notowane są na rynku Catalyst i regularnie wypłacają obligatariuszom odsetki. Do chwili obecnej pozyskaliśmy łącznie z emisji obligacji kwotę 9 mln zł, którą przeznaczyliśmy na wzrost pracującego portfela leasingowego. Zdecydowaliśmy, że kolejnym elementem naszej ekspansji będzie wzmocnienie bazy kapitałowej i przeprowadzenie tym razem pierwszej publicznej oferty akcji. Całkowitą wartość oferty w ramach IPO ustaliliśmy na blisko 3 mln zł, a pozyskane środki zamierzamy przeznaczyć na zakup pojazdów na cele leasingowe, co pozwoli na dalszy wzrost skali prowadzonej działalności. Wierzymy, że oferta publiczna akcji zyska duże zainteresowanie polskich inwestorów, a nam pozwoli jeszcze szybciej się rozwijać oraz przełoży się na satysfakcjonującą rentowność i trwałą konkurencyjność” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBIDTA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBIDTA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

IFL S.A. planuje IPO i debiut na NewConnect w 2026 roku!Internetowy Fundusz Leasingowy S.A. planuje IPO i debiut na NewConnect w 2026 r.

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji korporacyjnych notowanych na rynku Catalyst poinformował, że obradujące 23 grudnia 2025 r. NWZA podjęło uchwałę o publicznej emisji do 2.222.222 akcji zwykłych na okaziciela serii F z wyłączeniem prawa poboru, których łączna wartość emisyjna wyniesie do 3 mln zł. Jednocześnie akcjonariusze upoważnili Zarząd IFL do ubiegania się o wprowadzenie wszystkich wyemitowanych dotąd serii akcji oraz serii F do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect.

„W najbliższym czasie planujemy przeprowadzić publiczną ofertę akcji o wartości do 3 mln zł i jeszcze w pierwszej połowie 2026 roku zadebiutować na rynku alternatywnym NewConnect. To są obecnie nasze dwa kluczowe działania o charakterze strategicznym, które intensywnie przygotowujemy i o których będziemy wkrótce szerzej informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes IFL Paweł Bator.

„Już teraz jesteśmy obecni na rynku kapitałowym Catalyst, gdzie równo 13 miesięcy temu zadebiutowały nasze obligacje korporacyjne, co uważamy za ważny krok w procesie budowania wiarygodności jako partnera biznesowego, ale także w obszarze inwestorskim. Oczywiście status publiczny wymaga od nas określonego ładu korporacyjnego, odpowiedniej transparentności i jednocześnie nakłada obowiązki raportowe, jednak wierzymy, że to kierunek, który buduje wiarygodność i potwierdza realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak również obecnych i przyszłych akcjonariuszy” - akcentuje obecność na rynku Catalyst Prezes IFL.

„Nasz model biznesowy jest nierozerwalnie związany z pozyskiwaniem kapitału, który jako fundusz leasingowy w istocie udostępniamy naszym klientom z uwzględnieniem ryzyka transakcyjnego. Dlatego dostęp do skalowalnego i konkurencyjnego kosztowo finansowania stanowi kluczowy warunek realizacji zakładanej przez nas dynamiki wzrostu. Z tego względu obecność na rynkach kapitałowych ma dla nas fundamentalne znaczenie, zapewniając ekspozycję na stabilne i długoterminowe źródła kapitału rozwojowego” - podkreśla znaczenie potrzeb kapitałowych w kontekście dalszego rozwoju spółki.

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty okołoleasingowe, takie jak na przykład ubezpieczania GAP, chroniące przed spadkiem wartości samochodu w czasie. W dalszej perspektywie, kiedy nasza pozycja w Polsce będzie już wystarczająco ugruntowana, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu IFL Prezes Zarządu.

W pierwszym półroczu 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie prawie 3 mln zł (wzrost o 14,3% r/r), EBIDTA 1,18 mln oraz zysk netto w wysokości 0,72 mln zł (wzrost o 22,6% r/r). Wysoka dynamika wyników oraz rosnąca rentowność naszego biznesu (rentowność netto na poziomie 24,4% za I półrocze ‘25) uwiarygadniają obraną przez nas strategię rozwoju.

Prognoza finansowa na 2025 rok zakłada uzyskanie przychodów ze sprzedaży na poziomie 7,3 mln zł, EBIDTA 2,5 mln zł oraz zysku netto w wysokości 1,5 mln zł.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegamy zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, którą systematycznie poprawiamy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd IFL.

W ostatnich dniach IFL poinformował ponadto o zakończeniu subskrypcji i przydziale, w ramach kolejnej już transzy I Programu Emisji Obligacji, zabezpieczonych obligacji serii A2 o wartości 3 mln zł. Obligacje serii A2 zostaną zasymilowane z serią A1 i wprowadzone do obrotu rynkowego. Pierwsza emisja obligacji korporacyjnych serii A1, notowana już na rynku Catalyst, opiewała na kwotę 6 mln zł. Łączna wartość Programu Emisji Obligacji IFL zakłada pozyskanie kwoty 30 mln zł z przeznaczeniem na finansowanie bieżącej działalności.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. już na naszym kanale inwestorskim.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

Innowacyjny leasing/rynkowa transparentność - wypowiedzi PrezesaPodczas ostatniego wywiadu z Pawłem Bator - Prezesem Zarządu Internetowego Funduszu Leasingowego S.A., czyli krakowskiej firmy leasingowej oraz emitenta obligacji korporacyjnych notowanych na rynku Catalyst GPW poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego, obsługiwanej niszy rynkowej, sytuacji w branży leasingowej jak również najważniejszych filarów strategii wzrostu oraz aspektów wynikowych i rozwojowych. Nie zabrakło również wątków stricte inwestorskich, związanych z obecnością spółki na rynku kapitałowym oraz planowanym debiutem na rynku alternatywnym NewConnect. Najważniejsze wypowiedzi Prezesa prezentujemy poniżej.

O profilu biznesowym:

„Internetowy Fundusz Leasingowy to firma, której misją jest szybki leasing dla każdego. Od 2014 roku oferujemy finansowanie w formie leasingu, nie zwracając uwagi na zdolność kredytową lub brak historii kredytowej. Naszymi przewagami są zaufanie do klienta oraz szybkość i prostota działania. Naszą wizją jest stać się liderem pozabankowego alternatywnego leasingu online” - przybliża profil biznesowy Paweł Bator, Prezes Zarządu Internetowego Funduszu Leasingowego S.A.

„Oferujemy leasing operacyjny, zwrotny i konsumencki. Finansujemy samochody do wartości 290 tys. zł brutto na okres od 24 do 60 miesięcy, zarówno z rynku pierwotnego, jak i wtórnego” - wskazuje na zakres oferty.

„Niszą rynkową, którą znaleźliśmy i którą zagospodarowaliśmy są natomiast ludzie z negatywną historią kredytową lub wręcz bez jakiejkolwiek historii kredytowej, którzy poszukują szybkiego i elastycznego finansowania bez zbędnych formalności oraz obcokrajowcy, których spółki są często wykluczone z tradycyjnego finansowania bankowego” - dodaje charakterystykę niszy rynkowej.

„Kluczem naszego modelu biznesowego, ze względu na ofertę leasingu w segmencie wyższego ryzyka, jest całkowicie odmienne podejście do zabezpieczenia, niż ma to miejsce w instytucjach bankowych. Inna logika polega na tym, że naszym przedmiotem zabezpieczenia nie są bieżące przepływy finansowe naszych klientów, czyli ich dochody, lecz bezpośrednio przedmiot leasingu. Dlatego też przykładamy nadrzędną uwagę do tego, jakie samochody ostatecznie finansujemy - wszystkie są dokładnie sprawdzane, w szczególności pod względem stanu technicznego, ale także kupowane w dobrych cenach. Mówiąc wprost weryfikujemy wartość rynkową pojazdu przed zakupem, przez co nie pozwalamy naszym klientom, mówiąc kolokwialnie, przepłacić. Oczywiście każdy samochód jest w pełni ubezpieczony spełniając wysoki standard określony przez nas dla polis ubezpieczeniowych co sprawia, że będąc ubezpieczonym kontrolujemy proces likwidacji szkód oraz dokonywanych wypłat odszkodowań. Dodatkowo wszystkie pojazdy wyposażone są w nadajniki GPS, co zapewnia ze przedmiot zabezpieczenia jest odpowiednio chroniony” - podkreśla absolutnie kluczowe i odmienne podejście do zabezpieczenia leasingowego Prezes Zarządu IFL S.A.

„Nasze dwie główne przewagi konkurencyjne to leasing dla każdego - pozostaje jedynie kwestia leasingowanego przedmiotu - oraz szybkość działania. Mamy ambicje być najszybszym leasingiem w Polsce, czyli jeden do maksymalnie trzech dni od momentu złożenia zapytania do uruchomienia finansowania. To są nasze targety biznesowe, do których konsekwentnie zmierzamy i coraz częściej realizujemy” - informuje o przewagach konkurencyjnych.

„Nasza szybkość biznesowa, co ważne, jest zbudowana na optymalizacji i efektywności istotnych procesów operacyjnych, takich jak przygotowanie dokumentów analizy ryzyka, podpisania umów i obsługi kontraktu. Korzystamy z usług kancelarii notarialnych, co sprawia, że możemy przeprowadzić transakcję w dowolnym miejscu w kraju - kwestia jedynie umówienia spotkania i poświadczenia notarialnego podpisu na umowie. Oczywiście przykładamy także dużą uwagę do szybkiego ofertowania, to znaczy w odpowiedzi na zapytanie składamy swoją ofertę niemal błyskawicznie, nawiązując kontakt i przechodząc płynnie do omówienia szczegółów, co przekłada się na wysoką jakość obsługi. Do każdego klienta podchodzimy indywidualnie, nie odsyłając do formularzy i automatycznych botów, lecz przypisując dedykowanego opiekuna, który znacząco przyśpiesza finalizację sprawy i gwarantuje elastyczne podejście” - rozwija Paweł Bator z Internetowego Funduszu Leasingowego S.A.

„Optymalizacja procesowa ma także wymiar wewnętrzny, ponieważ praktycznie całe działanie naszej firmy jest oparte na systemie CRM/ERP. Oczywiście wpisy naszych klientów w bazach kredytowych nie wpływają na decyzję o przyznaniu leasingu, niemniej wpływa na to, w jaki sposób zarządzamy umową i samym ryzykiem związanym z kontraktem. Opracowaliśmy własny model LLM, (AI), który pozwala nam określić faktyczne ryzyko oraz prawdopodobieństwo realizacji kontraktu zgodnie z harmonogramem. Aspekt technologiczny i automatyzacja procesów dodatkowo wspierają szybkość działania, która jest naszą wyraźną przewagą rynkową” - uzupełnia o kwestie technologiczne wspierające szybkość działania.

O rynku leasingu:

Rynek leasingu w Polsce rozwija się stabilnie od wielu lat. Przykładowo w 2024 roku rynek finansowych aktywów w formie leasingu odnotował wzrost o 10,4%, a prognozy wskazują na utrzymanie trendu wzrostowego. Pewną konkurencją oprócz samych leasingów są inne produkty finansowe, takie jak pożyczki leasingowe lub najem długoterminowy, lecz nadal mają one relatywnie niski udział w rynku” - zwraca uwagę na wzrostowy kierunek rynku leasingowego w Polsce Prezes Paweł Bator.

Naszą grupą docelową są klienci, którzy mają ograniczony dostęp do finansowania bankowego. Według danych BIG InfoMonitor jest to populacja licząca około 2,3 mln osób. Szacujemy, że potencjał rynku, który adresujemy, może sięgać nawet 250 tys. klientów rocznie” - ukazuje perspektywę rynkową IFL S.A.

„Rynek ulega polaryzacji, to znaczy notuje drobny spadek ilości osób, które mają problemy z terminowym regulowaniem swoich zobowiązań, natomiast jednostkowa wartość zadłużenia rośnie. Nie odbieramy tego negatywnie, lecz jako stabilizację i potwierdzenie niszy, która daje nam przestrzeń do wzrostu i realizacji planów biznesowych” - podsumowuje.

O strategii wzrostu:

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty komplementarne, takie jak na przykład ubezpieczania GAP . W dalszej perspektywie, kiedy nasza pozycja w Polsce jest już wystarczająco stabilna, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu Internetowego Funduszu Leasingowego S.A. Prezes Zarządu.

„Oczywiście dostrzegamy konkretne ryzyka rynkowe. Przykładowo w ostatnich latach, przynajmniej dwukrotnie, obserwowaliśmy zjawisko tzw. czarnych łabędzi, czyli zupełnie nieoczekiwanych zdarzeń - najpierw pandemię, która wpłynęła na portfel klienta, a następnie wojnę w Ukrainie. Natomiast z poziomu operacyjnego Internetowego Funduszu Leasingowego zarządzamy ryzykiem strukturalnym i przewidywalnym - podstawowym z nich, jest wzrost niewypłacalności naszych klientów, czyli pogorszenie zdolności do regulowania rat leasingowych. Problemy z windykacją samochodów w przypadku nieregulowania zobowiązań leasingowych to coś, co oczywiście bierzemy pod uwagę, ale także zwiększoną szkodowość pojazdów oraz utratę ich wartości rynkowej połączoną z możliwymi utrudnieniami przy wypłacie ubezpieczeń. Fundamentalnie innego typu ryzykiem, które również dostrzegamy jest ograniczenie możliwości pozyskania atrakcyjnego kosztowo skalowalnego kapitału, który jest absolutnie niezbędny do utrzymania dotychczasowego dynamicznego rozwoju naszej spółki” - wskazuje kluczowe ryzyka biznesowe.

„Należy jednak zaznaczyć, że pogarszające się czynniki makroekonomiczne i koniunktura rynkowa paradoksalnie powiększają naszą grupę docelową, ponieważ zwiększa się liczba osób z problemami finansowymi i spadającą zdolnością kredytową. Można więc przyjąć, że realnie hedge’ujemy się na scenariusz złego otoczenia rynkowego, co jest dobrą informacją” - puentuje.

O wynikach finansowych i jakości portfela:

„Z perspektywy ostatniego raportu półrocznego warto zwrócić uwagę przede wszystkim na wzrost przychodów o 14% r/r, zysku netto o 23% r/r oraz kapitału własnego o 42% r/r. Odzwierciedla to zdrową bazę finansową, którą budujemy, natomiast marża netto na poziomie 24% dodatkowo pokazuje realną rentowność naszego biznesu, którego nie skalujemy kosztem naszych wyników” - przybliża wyniki finansowe Paweł Bator, CEO IFL S.A.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegając faktycznie zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, która rośnie jeszcze szybciej, niż przychody naszej firmy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd Internetowego Funduszu Leasingowego S.A.

„Na poziomie rozliczeń finansowych z leasingobiorcami przyjęliśmy wpłatę własną, która jest wyższa niż w standardowym leasingu, co sprawia, że nasi klienci mają większą motywację do tego, aby bronić realizacji umowy i płynnie regulować swoje zobowiązania. Trzymamy się również proaktywnej kontroli płatności, co oznacza, że w przypadku problemów w ich realizacji szybko kończymy zawarte kontrakty, analogicznie jak szybko potrafimy je uruchamiać. Dbamy o to, aby kapitał powierzony przez akcjonariuszy był efektywnie wykorzystywany” - wskazuje na istotny aspekt bieżącej kontroli rozliczeń finansowych.

„Jakość naszego portfela leasingowego wynosi 92% i oddaje wysoki poziom faktycznej realizacji kontraktów. Mówiąc wprost odzwierciedla to proporcję rat leasingowych, które ostatecznie wpłynęły do firmy względem pierwotnych założeń” - zwraca uwagę na wysoki wskaźnik jakości portfela leasingowego Prezes IFL S.A.

„Patrząc wskaźnikowo z drugiej strony to osiągnięty wynik względem finansowania, czyli kwoty, którą płacimy za kontrakt, rozumianą jako wartość samochodu pomniejszoną o wkład własny, wynosi 159%. Tłumacząc na przykładzie typowego kontraktu średnia kwota finansowania to 51 tysięcy zł, wartość pojazdu to 72 tysiące zł, a wartość kontraktu to 90 tysięcy zł. Biorąc pod uwagę nasze wskaźniki kontrakt ten zamykamy średnio na poziomie 83 tysięcy zł, przy 44 miesiącach pierwotnej długości umowy. Średni szacowany wynik na kontrakcie wynosi 35 tysięcy zł, jednak realna długość kontraktu to jedynie 29 miesięcy. Wobec czego, tak naprawdę, zamykamy kontrakty 15 miesięcy szybciej, zbierając z nich wspomniane 92% wszystkich rat leasingowych. Odbieramy to jako dobry wskaźnik, nad którym nieustannie pracujemy, starając się odpowiednio monitorować, zabezpieczać i windykować wyleasingowane pojazdy. Ostatecznie nie ukrywamy, że branża wymaga od nas odpowiedniego know-how związanego z windykacją zarówno miękką, jak również terenową” - obrazowo tłumaczy zarządzający Internetowego Funduszu Leasingowego S.A.

O rynku kapitałowym oraz celach operacyjnych:

„Nasza obecność na rynku kapitałowym Catalyst GPW, jako emitent obligacji korporacyjnych, to bardzo ważny krok w budowaniu wiarygodności jako partnera biznesowego. Oczywiście status publiczny wymaga określonego ładu korporacyjnego, odpowiedniej transparentności i nakłada obowiązki raportowe, jednak wierzymy, że buduje to realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak i akcjonariuszy” - akcentuje obecność na rynku Catalyst GPW Prezes Zarządu IFL S.A.

„Inną kwestią jest fakt, że nasz biznes jest nieodłącznie związany z pozyskiwaniem kapitału. My faktycznie sprzedajemy dostęp do kapitału naszym klientom, uwzględniając oczywiście ryzyko z kim ostatecznie przeprowadzamy daną transakcję. Wobec czego dostęp do skalowalnego i atrakcyjnego kosztowo kapitału jest dla nas krytycznie ważnym aspektem zakładanego wzrostu. To sprawia, że obecność na rynkach kapitałowych jest absolutnie kluczowa, ponieważ oferuje nam niezbędną ekspozycję na wartościowe źródła kapitału rozwojowego” - kontynuuje odnosząc się do potrzeb kapitałowych na ścieżce dalszego rozwoju.

„W najbliższym czasie planujemy publiczną ofertę akcji, a następnie debiut na rynku alternatywnym NewConnect. To są dwa działania o charakterze strategicznym, które już teraz przygotowujemy i o których będziemy wkrótce informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes Paweł Bator.

„Naszym celem na końcówkę roku jest z pewnością realizacja prognozy finansowej na 2025 rok, o której publicznie informowaliśmy i która umocni nas jako wiarygodny podmiot na rynku kapitałowym. Na pewno chcemy również dalej konsekwentnie budować naszą markę na pozycji Top of Mind Awareness w segmencie leasingu alternatywnego online, czyli de facto być firmą pierwszego wyboru konsumenckiego dla osób z naszej grupy docelowej. Wciąż mocno pracujemy w obszarze mediów społecznościowych oraz nad naszą widocznością w wynikach wyszukiwania. To wszystko będzie widoczne na zewnątrz, natomiast w środku kontynuujemy digitalizację naszej organizacji, czyli implementację pełnego procesu biznesowego w systemie IT. To dodatkowo napędzi naszą szybkość działania i pozwoli jeszcze mocniej zyskać na efektywności kosztowej” - uzupełnia o cele operacyjne.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. na naszym kanale inwestorskim.

O Internetowym Funduszu Leasingowym S.A.:

Internetowy Fundusz Leasingowy S.A. jest krakowskim specjalistycznym funduszem leasingowym oraz emitentem obligacji korporacyjnych na rynku Catalyst, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: IFL0334).

Internetowy Fundusz Leasingowy S.A. realizuje innowacyjną strategię niszową, jednocześnie już teraz wykazując oczekiwany wzrost wynikowy i podążając ścieżką do osiągnięcia rocznych prognoz finansowych. Warunkiem jest utrzymanie wysokiej jakości portfela leasingowego i korzystanych warunków finansowania, opartych m.in. o emisję obligacji korporacyjnych notowanych na warszawskim publicznym rynku kapitałowym.

Spółka koncentruje się na leasingu samochodów (osobowe, dostawcze, ciężarowe) oraz innych środków trwałych. Główną niszą firmy jest „leasing bez baz” - udzielanie finansowania klientom z negatywną historią kredytową (BIK, KRD, BIG), nowym firmom oraz klientom ze słabszą zdolnością kredytową. Spółka obiecuje szybkie decyzje (kilkanaście minut), minimum formalności i szybkie uruchomienie (nawet do 24 h). Oferta obejmuje też leasing operacyjny, leasing zwrotny i konsumencki.

Nowa spółka na GPW - Grupa NiewiadowOkres między Świętami Bożego Narodzenia, a Nowym Rokiem to często okres mniejszej intensywności handlu, ale również czas optymalizacji podatkowych i jedną z takich optymalizacji najprawdopodobniej widzimy na tym wykresie. Cena ładnie wystrzeliła wracając powyżej poziomu cenowego sprzed lokalnego wzrostu wolumenu. Może to zwiastować koniec spadków i rozpoczęcie trendu wzrostowego.

Złamanie największej korekty w obowiązującym trendzie jest będzie zwiększało szanse na długoterminową kontynuację wzrostów.

Warto pamiętać o tym, że skuteczność handlu na tak krótkich wykresach (interwał 1D) jest znacznie niższa niż na notowanych latami spółkach.

Test formacji z interwału 1D jest okazją do handlu.

GALVO - hightech galwaniczny i wzrost przy presji rynkowejGalvo - wysokoinżynieryjne rozwiązania galwaniczne i wzrost w warunkach presji rynkowej

Profil biznesowy

Galvo S.A. to wyspecjalizowana spółka galwaniczna świadcząca zaawansowane, często dedykowane usługi głównie dla przemysłu energetycznego, elektromaszynowego i automotive, ale także branż około przemysłowych. Działa w segmentach o wysokich barierach wejścia i relatywnie stabilnym popycie.

Istotny wpływ na koszty operacyjne Galvo mają ceny energii elektrycznej oraz srebra, ze względu na energochłonność procesów i wykorzystanie metali szlachetnych. Przewagą konkurencyjną spółki jest know-how technologiczne, wysoka jakość usług i doświadczona kadra inżynierska, co pozwala jej pełnić rolę podwykonawcy krytycznych komponentów i utrzymywać ponadprzeciętne marże. Notowanie akcji na NewConnect zwiększa transparentność i przybliża bieżące aspekty operacyjne.

Wykres i sytuacja techniczna

W ostatnich kilkunastu miesiącach kurs Galvo przeszedł wyraźny cykl wzrostowo-korekcyjny. Po długiej stabilizacji w rejonie 1,20-1,40 zł, w połowie roku, doszło do silnego impulsu wzrostowego, który wyniósł kurs w okolice 3,50-3,80 zł przy wysokim wolumenie i na fali bardzo dobrych wyników finansowych za drugi kwartał 2025 roku.

Po ustanowieniu szczytu rozpoczęła się korekta i faza dystrybucji. Kurs utworzył sekwencję niższych szczytów i dołków oraz trwale spadł poniżej średniej MA50, co stanowiło średnioterminowy sygnał osłabienia trendu. Obecnie notowania stabilizują się w przedziale 1,80-1,90 zł, wyraźnie poniżej MA50 (ok. 2,40 zł), co wskazuje na dominację podaży, ale z malejącą dynamiką spadków.

RSI (14) utrzymuje się w rejonie 40-45 pkt, sugerując słabnięcie presji sprzedażowej, choć bez jednoznacznego sygnału kupna. Spadek wolumenu potwierdza fazę konsolidacji i oczekiwanie rynku na nowy impuls - prawdopodobnie fundamentalny.

Kluczowe poziomy techniczne to wsparcie w strefie 1,70-1,80 zł oraz opór w rejonie 2,30-2,50 zł (MA50), z kolejnym oporem średnioterminowym w okolicach 3,00 zł. Krótkoterminowo trend pozostaje neutralno-spadkowy, a poprawa obrazu technicznego wymagałaby powrotu kursu powyżej MA50, potwierdzonego wolumenem. W dłuższym horyzoncie decydujące znaczenie będą miały czynniki fundamentalne, w tym zdolność spółki do utrzymania marż, szczególnie w kontekście wzrostu cen srebra.

Uwarunkowania rynkowe

Otoczenie rynkowe Galvo w dużej mierze zależy od cen srebra i energii elektrycznej. Wzrost notowań srebra, kluczowego surowca w procesach galwanicznych, wywiera presję na marże i wymaga bieżącego dostosowywania cen usług, podczas gdy stabilizacja lub spadek jego ceny wspiera rentowność.

Drugim istotnym czynnikiem są koszty energii elektrycznej, istotne ze względu na energochłonność procesów. Ich wysoka w przeszłości zmienność wymusiła modyfikację kalkulacji kosztów i renegocjacje warunków z klientami.

Potencjalnie negatywny wpływ tych czynników spółka ogranicza poprzez działania optymalizacyjne, w tym automatyzację i redukcję bieżącego zużycia energii i surowców.

Analiza wynikowa

W pierwszych trzech kwartałach bieżącego roku Galvo odnotowało wyraźny wzrost przychodów, przy zmiennej rentowności. W pierwszym kwartale przychody wyniosły ok. 4,6 mln zł, przy dodatniej EBITDA, ale stracie netto. Drugi kwartał przyniósł przychody ok. 5,3 mln zł oraz zysk netto i wyraźny wzrost EBITDA, potwierdzając skuteczność działań optymalizacyjnych. W trzecim kwartale przychody wzrosły do ok. 5,6 mln zł, jednak presja kosztowa, głównie ceny srebra i energii, ponownie obciążyła wynik netto, przy utrzymaniu dodatniej EBITDA.

Całościowo sprzedaż rośnie kwartał do kwartału, a dodatnia EBITDA świadczy o stopniowej poprawie operacyjnej. Wyniki spółki zależą od umiejętnego zarządzania kosztami surowców i energii, selektywnego doboru zleceń oraz poprawy efektywności procesowej, jak również szybkością dostosowania cen świadczonych usług do dynamiki zmian w otoczeniu rynkowym. Niewykorzystany wciąż potencjał produkcyjny daje możliwość dalszego wzrostu przychodów bez proporcjonalnego wzrostu kosztów stałych, jeśli warunki rynkowe będą sprzyjające.

Szanse i zagrożenia

Galvo posiada istotny potencjał wzrostu dzięki rosnącemu zapotrzebowaniu na specjalistyczne usługi galwaniczne w sektorach energetycznym i przemysłowym, gdzie bariery wejścia są wysokie. Wysoka specjalizacja technologiczna, doświadczenie kadry oraz niewykorzystany wciąż potencjał produkcyjny pozwalają realizować zlecenia o wyższej marżowości i zwiększać skalę działalności bez dużych nakładów inwestycyjnych. Stabilizacja lub spadek cen energii i korzystny kurs srebra mogą dodatkowo poprawić rentowność.

Największe ryzyka dla spółki związane są z wysoką zmiennością kosztów operacyjnych, w szczególności cen energii i srebra, presją płacową oraz wrażliwością na spowolnienie koniunktury przemysłowej.

Wycena rynkowa

Wycena rynkowa Galvo wynosi obecnie poniżej 7 mln zł, co biorąc pod uwagę wybitnie fundamentalny charakter spółki i wskaźnik C/WK na poziomie 0,82 jest niską kapitalizacją. Wydaje się, że przyszła wycena pozostaje wrażliwa na oczekiwania dotyczące w szczególności podstawowych kosztów operacyjnych, ponieważ rynek w sposób pośredni dyskontuje zarówno scenariusze stabilizacji cen energii, jak i zmienność cen srebra na rynku metali szlachetnych.

Przy poprawie przewidywalności kosztów oraz utrzymaniu obecnej dyscypliny operacyjnej spółka Galvo zdecydowanie zachowuje potencjał do stopniowego zmniejszania, obserwowanego na rynku kapitałowym, dyskonta wyceny. Z drugiej strony utrzymująca się wysoka zmienność cen energii i surowców może przejściowo ograniczać skłonność inwestorów do wyższych wycen, pomimo solidnych fundamentów biznesowych.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne pierwszego półrocza 2025 r., przybliżająca koniunkturę w przemyśle i na rynku usług galwanicznych oraz nakreślająca cele i perspektywy biznesowe na drugie półrocze - na naszym kanale inwestorskim.

O Galvo S.A.

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: GAL).

Wywiad z Prezesem Zarządu INTERNETOWY FUNDUSZ LEASINGOWY S.A.Innowacyjny leasing i rynkowa transparentność - wywiad z Pawłem Bator, Prezesem Zarządu Internetowy Fundusz Leasingowy S.A.

Zapraszamy na wywiad z Pawłem Bator - Prezesem Zarządu Internetowego Funduszu Leasingowego S.A., czyli krakowskiej firmy leasingowej i emitenta obligacji korporacyjnych na rynku Catalyst GPW.

Internetowy Fundusz Leasingowy S.A. realizuje innowacyjną strategię niszową, jednocześnie już teraz wykazując oczekiwany wzrost wynikowy i podążając ścieżką do osiągnięcia rocznych prognoz finansowych. Warunkiem jest utrzymanie wysokiej jakości portfela leasingowego i korzystanych warunków finansowania, opartych m.in. o emisję obligacji korporacyjnych notowanych na warszawskim publicznym rynku kapitałowym.

Podczas wywiadu poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego i niszy rynkowej, rynku leasingu i kluczowych czynników rynkowych, jak również wskazanie najważniejszych filarów strategii wzrostu oraz istotnych aspektów wynikowych i rozwojowych. Nie zabrakło oczywiście tematyki stricte inwestorskiej, związanej z obecnością spółki na rynku kapitałowym Catalyst GPW i planami debiutu na rynku alternatywnym NewConnect.

Wywiad już na naszym kanale inwestorskim

O Internetowym Funduszu Leasingowym S.A.:

Internetowy Fundusz Leasingowy S.A. jest krakowską spółka leasingową oraz emitentem obligacji korporacyjnych na rynku Catalyst, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: IFL0334).

Internetowy Fundusz Leasingowy S.A. to specjalistyczny fundusz leasingowy z siedzibą w Krakowie, koncentrujący się na leasingu samochodów (osobowe, dostawcze, ciężarowe) oraz innych środków trwałych. Główną niszą firmy jest „leasing bez baz” – udzielanie finansowania klientom z negatywną historią kredytową (BIK, KRD, BIG), nowym firmom oraz klientom ze słabszą zdolnością kredytową. Spółka obiecuje szybkie decyzje (do 48 h), minimum formalności i szybkie przekazanie pojazdu (do 24 h). Oferta obejmuje też leasing operacyjny, leasing zwrotny i konsumencki.

LOGINTRADE dostarcza technologie zakupowe B2B na bazie AI-firstLOGINTRADE S.A. dostarcza zaawansowane technologie zakupowe na bazie strategii „AI-first”

Profil spółki

LOGINTRADE S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: LGT).

LOGINTRADE S.A. jest nowoczesną spółką technologiczną, działającą na rynku sourcingu i e-procurement, której flagowy produkt – platforma zakupowa LOGINTRADE – skutecznie optymalizuje procesy biznesowe w przedsiębiorstwach oraz administracji publicznej w obszarze zakupów i przetargów korporacyjnych.

W ramach Grupy Kapitałowej LOGINTRADE dostarczane są produkty w modelu SaaS, które są stale rozwijane w kierunku wykorzystania AI, zgodnie ze strategią „AI-first”, a u podstaw ich projektowania leży innowacyjność, unikatowość, zaawansowane i nowoczesne technologie IT/AI/AI Agents oraz know-how zakupowe. Ze względu na uniwersalność produktową celem Grupy LOGINTRADE jest skalowalność biznesu, dywersyfikacja produktowa w ramach poszczególnych segmentów rynku, jak również ekspansja geograficzna na rynki zagraniczne.

Wykres i sytuacja techniczna

Notowania giełdowe LOGINTRADE S.A. w alternatywnym systemie obrotu NewConnect cechuje typowa dla segmentu technologicznego zmienność i przejściowo ograniczona płynność, jednak można dostrzec, że istotnym informacjom o charakterze fundamentalnym oraz publikacji okresowych raportów finansowych często towarzyszą widoczne impulsy wzrostowe.

Od blisko 2,5 roku kurs akcji porusza się w konsolidacji cenowej pomiędzy poziomem wsparcia na ok. 2,50 zł za akcję, a oporem na ok. 4,20 zł za akcję. W chwili obecnej notowania znajdują się pośrodku kanału konsolidacyjnego, obroty zmalały, a wskaźnik RSI ustabilizował się w średnim przedziale.

Aktualnie notowania giełdowe z ceną za pojedynczą akcję 3,20 zł plasują się nieznacznie poniżej średniej 50-sesyjnej wynoszącej 3,32 zł, co jest w tym momencie pierwszym naturalnym oporem technicznym na drodze do dalszych wzrostów. Wydaje się, że rynek kapitałowy i akcjonariusze wyczekują na rozwój wydarzeń i dalsze wiadomości z LOGINTRADE S.A., co może być kluczowe, aby wygenerować wyraźny ruch cenowy.

Analiza wynikowa i operacyjna

Grupa Kapitałowa LOGINTRADE generuje przychody głównie w modelu subskrypcji SaaS oraz usług wdrożeniowych powiązanych z platformą zakupową. Narastająco za trzy kwartały 2025 r. skonsolidowane przychody wyniosły 7,73 mln zł, co należy uznać za wynik świadczący o stabilnym wzroście działalności operacyjnej, przy utrzymującej się dwucyfrowej dynamice wzrostu na poziomie 12,7% r/r.

Kluczowy jest wskaźnik MRR, czyli powtarzalnych przychodów w okolicy 95%, co potwierdza słuszność modelu biznesowego oraz wysoką jakość i powtarzalność wynikową. Trend ten przekłada się wprost na stabilność marż w dłuższej perspektywie, co jest szczególnie ważne w sytuacji regularnych inwestycji w rozwój produktu i obsługę klienta. Obraz dopełnia wskaźnik Churn poniżej 5%, oznaczający bardzo niski poziom rezygnacji klientów i dobrą retencję, czyli efektywny model utrzymania klientów.

Całościowo rośnie rentowność operacyjna EBIT, jak również zysk netto, co sugeruje, że efektywność operacyjna jest coraz lepsza i nadąża za rozwojem działalności i skalowaniem platformy. Jednocześnie wykazywany jest wysoki stan środków pieniężnych, co przy relatywnie niskim stopniu zadłużenia pozytywnie przekłada się na bieżącą płynność finansową.

Na poziomie operacyjnym należy podkreślić konsekwentną realizację strategii „AI-first”, czyli rozwoju produktów poszczególnych spółek zależnych w oparciu o integracje AI.

Spółka LOGINTRADE kontynuuje rozwój funkcjonalny swojej flagowej platformy, koncentrując się na automatyzacji procesów zakupowych oraz wdrażaniu elementów AI wspierających obszar analizy ofert i efektywność zakupów B2B.

Zingflow pełni rolę dostawcy zaawansowanych agentów zakupowych, czyli produktu komplementarnego LOGINTRADE i wspierającego automatyzację zakupów u klientów korporacyjnych. Rozwój spółki wpisuje się w strategię zwiększania wartości koszyka produktowego u obecnych klientów oraz wzrostu średniego przychodu przypadającego na jednego użytkownika (ARPU), przy relatywnie niskich kosztach wdrożenia usługi i dalszego skalowania.

Public24.ai to kolejny innowacyjny element portfolio produktowego Grupy Kapitałowej LOGINTRADE, skoncentrowany na wykorzystaniu sztucznej inteligencji oraz agentów AI w obsłudze procesów zakupowych i przetargowych, szczególnie w sektorze publicznym. Spółka podkreśla strategiczny i długoterminowy charakter projektu, ponieważ produkt znajduje się w fazie intensywnego rozwoju technologicznego, a celem jest dalsza komercjalizacja i trwała przewaga konkurencyjna oparta na AI.

Synergię produktową uzupełnia IQmatica, czyli najnowsza spółka funkcjonująca w ramach Grupy Kapitałowej LOGINTRADE, pełniąca rolę kompetencyjnego zaplecza technologicznego i realizująca projekty developerskie oraz integracyjne dla produktów LOGINTRADE, Zingflow i Public24.ai. Działalność IQmatica umożliwia elastyczne rozwijanie własnych rozwiązań IT, skracanie czasu wdrożeń oraz efektywne wdrażanie nowych funkcjonalności, w tym modułów opartych o sztuczną inteligencję.

Szanse i zagrożenia

Niewątpliwie szanse rozwojowe LOGINTRADE S.A., ale także całej Grupy Kapitałowej, należy upatrywać w dalszej implementacji produktowej rozwiązań opartych o AI i AI agents. Rozwój modułów sztucznej inteligencji oraz agentów zakupowych, będących autonomicznymi narzędziami wspierającymi proces zakupowy, może znacząco zwiększyć realną wartość oprogramowania oferowanego klientom, ponieważ uzyskują oni realne oszczędności kosztowe, przyśpieszają zakupy, jak również notują lepsze dopasowanie dostawców do własnych potrzeb biznesowych. Z perspektywy Grupy Kapitałowej LOGINTRADE S.A. przełoży się to zapewne na jeszcze silniejszą ofertę SaaS, kontynuację wzrostowego trendu wynikowego oraz utrzymanie wysokiej bazy obsługiwanych klientów.

W szerszym ujęciu planom biznesowym spółki i Grupy sprzyja rosnący rynek e-procurement, związany z digitalizacją zakupów B2B i potrzeba automatyzacji procesów zakupowych. Stwarza to duży potencjał dalszego skalowania działalności ze względu na możliwości pozyskania nowych klientów - średnich i dużych przedsiębiorstw, ale także instytucji publicznych.

Wspomniane aspekty rozwojowe produktu oraz czynniki rynkowe idealnie uzupełnia skalowalność samego modelu SaaS, w którym koszty zwiększania bazy klientów i obsługi kolejnych subskrybentów są relatywnie niskie, czyli naturalny w tej sytuacji wzrost przychodów jest podkreślony poprawą marż.

Głównymi zagrożeniami wydaje się nie tyle konkurencja rynkowa, oparta o lokalnych graczy i międzynarodowe platformy zakupowe w modelu SaaS, lecz przede wszystkim wciąż przyśpieszające tempo adopcji AI. Skuteczne komercjalizowanie rozwiązań opartych o AI, co oczywiste, wymaga już nie tylko czasu, wiedzy i zaufania ze strony klientów, lecz w coraz większym stopniu także dużej elastyczności technologicznej, opartej o właściwe odczytanie i odpowiednią predykcję kierunku rozwoju nowoczesnej technologii. Ostatecznie istnieje także ryzyko komercjalizacyjne, związane z wykorzystaniem np. zakupowych agentów AI, ponieważ kluczowe jest tutaj dopasowanie do procesów klienta, czyli właściwa integracja, ale także pełne bezpieczeństwo danych.

Uwarunkowania rynkowe

Segment e-procurement i zakupów B2B rozwija się równolegle z postępującą digitalizacją łańcuchów dostaw i rosnącym zapotrzebowaniem na dalszą optymalizację procesów zakupowych. Trend ten obserwujemy zarówno w sektorze prywatnym, w którym kluczowa jest efektywność biznesowa, jak również w sektorze publicznym, w którym występuje szczególna potrzeba przejrzystości zakupów i przetargów oraz wysokiej powtarzalności procesowej. W tym otoczeniu zaawansowane technologicznie rozwiązania zakupowe Grupy Kapitałowej LOGINTRADE, wsparte innowacyjnymi narzędziami AI, jak również dodatkowa możliwość integracji agentów zakupowych z zewnętrznymi systemami ERP klienta, dają realną przewagę konkurencyjną.

Aktualna wycena

Aktualna wycena rynkowa LOGINTRADE S.A. wynosi 16 mln zł przy charakterystycznym dla spółek technologicznych, ponoszących wysokie nakłady inwestycyjne w obszarze rozwoju produktu, podwyższonym wskaźniku P/E w okolicy 30. Znacznie bardziej wymiernym wskaźnikiem w przypadku spółek typu LOGINTRADE S.A. jest jednak P/S, wynoszący obecnie jedynie ok. 1,7. Oznacza to, że aby „kupić” 1 zł jednostkowego przychodu spółki inwestor giełdowy musi zapłacić 1,7 zł, co jest niskim poziomem. W przypadku podobnych spółek SaaS, szczególnie tych rentownych, generujących wysokie powtarzalne przychody i posiadających trwałe fundamenty rozwoju w oparciu o AI wskaźnik ten oscyluje często w przedziale 5-10+.

Wydaje się więc, że obecna kapitalizacja nie uwzględnia faktycznego potencjału wzrostu LOGINTRADE S.A., opartego o możliwą premię wynikową w przypadku sprawnej implementacji AI i zakupowych agentów AI w obszarze produktowym, jak również mocnych fundamentów oraz dużej skalowalności modelu biznesowego w ujęciu SaaS.

---

Zamieszczane treści mają charakter wyłącznie informacyjno-edukacyjny i są zawsze wyrazem osobistych poglądów ich autora. Nie stanowią one ani w części ani w całości "rekomendacji" w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715). Autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne dokonywane na podstawie publikowanych treści.

Inwestorskie Q&A - webinar wynikowy LOGINTRADE S.A. III kw. 2025Inwestorskie Q&A - webinar wynikowy LOGINTRADE S.A. III kw. 2025

Podczas niedawnego webinaru wynikowego LOGINTRADE S.A., czyli spółki technologicznej z rynku NewConnect poprosiliśmy jej reprezentantów - Tomasza Wudarzewskiego i Michała Szlachcica o komentarz wynikowo-operacyjny za III kw. 2025 r., jak również o odpowiedzi na liczne pytania inwestorskie w sesji inwestorskiego Q&A. Obok kwestii wynikowych poruszono także perspektywy rozwojowe Grupy Kapitałowej LOGINTRADE na rynku sourcingu i e-procurement, oparte o zaawansowane rozwiązania AI zgodnie ze strategią "AI-first". Konkretne pytania i odpowiedzi zebraliśmy poniżej.

Wprowadzenie wynikowe za III kw. 2025:

• Stabilny wzrost operacyjny (przychody rosną +12,7% r/r), przy coraz większych MRR (miesięcznych powtarzalnych przychodach) na poziomie blisko 95% oraz niskim wskaźniku churn, czyli rezygnacji klienckich (poniżej 5%), co świadczy o skuteczności biznesowej w modelu SaaS i stałej skalowalności.

• Wyraźna poprawa rentowności (na poziomie EBIT >100% r/r, zysku netto >350% r/r), co świadczy o odpowiednich proporcjach pomiędzy inwestycjami w rozwój (głównie obszar produktowy oparty o AI zgodnie ze strategią Grupy „AI-first”), a zdolnością do generowania zysku.

• Dodatnie przepływy operacyjne i wysoki stan środków pieniężnych , co potwierdza, że biznes generuje realną gotówkę, a nie tylko księgowe zyski i fundamentalnie sprzyja dalszym inwestycjom w obszarze produktowym i organizacyjnym (np. wejściu w nowe segmenty operacyjne lub ekspansji zagranicznej).

• W efekcie bardzo prawdopodobna realizacja prognozy finansowej na 2025 r.

Komentarz wynikowo-operacyjny LOGINTRADE S.A. za III kw. 2025:

„Z jednej strony stabilnie realizujemy prognozy, zarówno przychodowe, jak i zysku, co jest zgodne z oczekiwaniami oraz planami dotyczącymi działań operacyjnych, ale także z informacjami przekazanymi w raporcie kwartalnym. Daje nam to potencjał do realizacji inwestycji zgodnie z polityką „AI-First” oraz polityką rozwijania kolejnych linii produktowych. Zwiększamy sprzedaż poprzez skalowanie, jednocześnie udaje nam się łączyć dość duże inwestycje ze stabilnym rozwojem spółki” - komentują reprezentanci LOGINTRADE S.A.

Inwestorskie Q&A (sesja pytań inwestorskich i odpowiedzi):

Spółka LOGINTRADE osiągnęła 1.8 mln zł jednostkowego zysku netto, przekraczając prognozowane 1.6 mln zł dla całego 2025 roku. Które elementy zaskoczyły tak pozytywnie i nie były wzięte pod uwagę podczas tworzenia prognozy? Czy to kwestia dodatkowej dywidendy ze spółki public24.ai (dawniej pzp24.pl) na początku tego roku?

„Na pewno jest to w części wynik wypłaty dywidendy z public24.ai do LOGINTRADE. Bez tego zysk netto zapewne oscylowałby w granicy 800 tysięcy złotych lub niższym. W dalszym ciągu byłby to oczywiście wynik praktycznie dwukrotnie lepszy niż w analogicznym okresie rok wcześniej. Ważnym punktem odniesienia są przychody z abonamentów subskrypcyjnych, które stanowią aż 94% wszystkich naszych przychodów i potwierdzają stabilność oraz przewidywalność wpływów” - w odpowiedzi na pierwsze pytanie inwestorskie.

Czy spółka LOGINTRADE planuje aktualizację prognozy na 2025 r.? Jeśli nie, to czy można zakładać, że w IV kw. wynik będzie zbliżony operacyjnie do wcześniejszych okresów, nie są spodziewane żadne większe jednorazowe zdarzenia oraz można oczekiwać zysku netto w okolicy 0.4-0.5 mln zł?

„Spółka stabilnie realizuje rozwój w poszczególnych kwartałach, więc takich niespodziewanych, pozytywnych lub negatywnych zdarzeń nie spodziewamy się. Nie planujemy aktualizacji prognozy za 2025 rok ze względu na to, że jesteśmy już w czwartym kwartale. W raporcie za trzeci kwartał br. przekazaliśmy informację, że planujemy już w pierwszym kwartale przyszłego roku przekazać prognozę na 2026 rok, realizując w ten sposób konsekwentnie przyjętą politykę informacyjną. Na ten moment nie identyfikujemy żadnych ryzyk, które mogłyby zagrozić wykonaniu zdefiniowanych założeń finansowych, które przyjęliśmy na ten rok” - przekazują Tomasz Wudarzewski i Michał Szlachcic.

Czy spółka LOGINTRADE planuje wypłatę dywidendy? Jeżeli tak, to w jakiej wysokości procentowej w odniesieniu do zysku netto?

„Polityka dywidendowa jest spójna z celami inwestycyjnymi, które wyraźnie i jasno komunikujemy. W tym momencie stawiamy na rozwój produktów, zgodnie ze strategią „AI-First” i dalszą ekspansję biznesową. Dlatego też chcemy w pierwszej kolejności reinwestować środki, a do momentu zakończenia projektów rozwojowych nie planujemy modyfikacji polityki dywidendowej” - odpowiadają.

„Wszyscy chyba mamy świadomość, że jesteśmy w trakcie rewolucji AI-owej. Mamy wrażenie, że dosłownie w 2-3 letnim okienku, w którym bardzo dużo rzeczy się wydarzy. W związku z tym nasza strategia jest zorientowana bardzo mocno na inwestycje i nie prowadzimy obecnie dyskusji na temat kiedy i czy w ogóle należy rozważyć wypłatę dywidendy. Uważamy, że czas na przysłowiowe „odcinanie kuponów” nastąpi, ale jeszcze nie teraz” - dodają przedstawiciele LOGINTRADE S.A.

Ilu, mniej więcej, dostawców jest obecnie na platformie zakupowej LOGINTRADE? Czy spółka ma pomysł jak potencjalnie zmonetyzować drugą stronę platformy - tą obok kupców?

„Na platformie LOGINTRADE jest w tym momencie kilkadziesiąt tysięcy aktywnych dostawców, którzy biorą udział w postępowaniach - zarówno biznesowych, jak i w ramach spółki public24.ai. Wewnętrznie prowadzimy rozmowy i pewne przymiarki dotyczące monetyzacji, ale nie jest to na ten moment nic konkretnego, co moglibyśmy zakomunikować” - wskazują.

Czy większa liczba dostawców na platformie zakupowej zwiększa przewagę LOGINTRADE w negocjacjach z klientami? Jeżeli tak, to jak ta liczba ewoluowała na przestrzeni ostatnich 5 lat?

„Nie prowadzimy szczegółowych analiz dotyczących przyrostu liczby dostawców, co pozwalałoby precyzyjnie odpowiedzieć na to pytanie, natomiast ma to oczywiście znaczenie w kontaktach z klientami. Warto podkreślić jednak, że LOGINTRADE zdecydowanie gra po stronie kupujących, ponieważ jesteśmy firmą, która specjalizuje się w przetargach i sourcingu. Oczywiście dostawcy są naszymi użytkownikami, a przy tym najpewniej największą grupą, natomiast zdecydowanie monetyzacja znajduje się po stronie kupujących” - udzielają odpowiedzi Tomasz Wudarzewski i Michał Szlachcic.

W jaki sposób LOGINTRADE może powiększyć swoją przewagę konkurencyjną poza wprowadzaniem zmian technologicznych?

„To nie jest tak, że nastąpiły w naszej organizacji jedynie zmiany technologiczne, ponieważ to one ostatecznie doprowadziły do powstania nowych produktów i nowych funkcjonalności, co faktycznie zwiększa naszą przewagę konkurencyjną. Technologia, zwłaszcza w obszarze AI, jest ważna, natomiast najistotniejsze są produkty, z którymi idziemy na rynek” - podkreślają.

W odniesieniu do sugestii budowania komplementarnych rozwiązań LOGINTRADE. Czy spółka zamierza bardziej skupić się na rozwiązaniach budujących przewagę typu "switching-cost" czy "network-effect" i dlaczego?

„Obie strategie wpisują się w rozwiązania LOGINTRADE. Switching-cost w rozumieniu zmiany dostawcy usługi, jeżeli tylko jest wdrożone w sposób systemowy u naszych klientów z założenia wpisuje się w procedury zakupowe. Zmiana dostawcy jest jednak dość trudna, a trend zmiany platformy zakupowej u klientów naprawdę rzadko spotykany. Z kolei network-effect, czyli efekty sieciowe stanowią z pewnością integralną część naszej strategii. W LOGINTRADE przychodzimy do klienta z rozwiązaniem, za którym stoi baza dostawców i co można realnie potraktować jako właśnie network-effect. Całościowo więc realizujemy obie strategie w modelu hybrydowym. Na pewno dla firm, które chciałby z nami konkurować, zbudowanie bazy dostawców i efektu sieci dostawców byłoby bardzo trudne, czasochłonne i z pewnością kosztowne” - przybliżają.

Czy w długim terminie LOGINTRADE ma potencjał zbliżenia się do rozwiązań zakupowych typu Ariba?

„Już dzisiaj można powiedzieć, że LOGINTRADE jest taką małą Aribą, ponieważ przez lata w obszarze produktowym zbliżaliśmy się do Ariby. Niemniej nasza nowa strategia produktowa zakłada coś innego, tzn. bardzo dużą koncentrację na sourcingu. Dzisiaj raczej uważamy, że powinniśmy być w ekosystemie SAP-a, Ariby i innych dużych platform zakupowych, swego rodzaju kombajnów zakupowych, aniżeli konkurować z nimi. Rozwiązania klasy Ariba są świetnie skoncentrowane na procesach wewnętrznych, natomiast nas interesują dostawcy i sourcing, co sprawia, że świetnym rozwiązaniem byłaby współpraca Ariby z platformą taką, jak nasza. Obecnie idziemy właśnie w tym kierunku. Wydaje się, że na polskim rynku dostrzec można dużo większy potencjał właśnie tego typu rozwiązań, niż stricte dużych pokroju Ariby. Podsumowując dzisiaj nawet takie rozwiązania, jak Ariba nie są postrzegane w naszej nowej strategii jako konkurencja, lecz bardziej jako partnerzy” - odpowiadają reprezentanci LOGINTRADE S.A.

Co na przestrzeni ostatniego roku LOGINTRADE uważa za błąd i dlaczego? Oczywiście błędy w biznesie to coś normalnego.

„Z perspektywy czasu naszym największym błędem było to, że pomimo tego, że już wcześniej przyjęliśmy zasadę, iż część projektów prowadzimy jako projekty start-up’owe, co głównie dotyczyło Zingflow, ale także produkcji oprogramowania LOGINTRADE, to nie zawsze udawało się utrzymać ten kierunek. Czasem niektóre tematy przedłużaliśmy, wdrażaliśmy zbyt dużo funkcji, przeciągaliśmy pewne decyzje, więc tutaj można upatrywać kilka takich pewnego rodzaju mikro błędów, które spowodowały, że zamiast iść szybko z nowymi produktami i funkcjami na rynek to cały proces trwał zbyt długo” - wymieniają.

„W inwestycjach przełączyliśmy się teraz bardziej na myślenie start-up’owe, czyli wchodzimy, analizujemy, próbujemy zaoferować produkt, testujemy tezy rynkowe i dopiero jeżeli nie wychodzi, to podejmujemy szybkie decyzje o możliwych pivotach lub wycofaniu produktu” - kontynuują.

„W tej chwili wchodzimy z nową wersją oprogramowania na rynek, natomiast gdybyśmy inaczej poukładali road mapę naszych produktów, to z najnowszą wersją sourcingową weszlibyśmy na rynek już przynajmniej 6-7 miesięcy temu” - uzupełniają.

W raporcie kwartalnym spółka Zingflow wygenerowała stratę. Czy oczekują Panowie, że aktualna strata kwartalna będzie finalnie największa w ujęciu kolejnych kwartałów, tzn. będzie zbliżać już tylko do zera? Czy tak należy rozumieć założenie osiągnięcia BEP w perspektywie 15-16 miesięcy?

„Spółka faktycznie wygenerowała straty, jednak są one zgodne z założeniami biznesowymi dotyczącymi rozwoju produktu oraz ekspansji rynkowej. Podtrzymujemy informację przekazaną w raporcie kwartalnym, że planujemy osiągnięcie BEP w perspektywie 15-16 miesięcy” - potwierdzają Tomasz Wudarzewski i Michał Szlachcic.

„Wcześniej informowaliśmy, że w Zingflow przechodzimy z PoC do fazy Product-Market-Fit, czyli momentu, w którym nasz produkt spełnia już oczekiwania klienta. Mamy to! Rynek to kupuje, trafiliśmy w problem, trafiliśmy w rozwiązanie, a nasi klienci płacą nam regularnie faktury. Przed nami etap dalszej monetyzacji i budowania trakcji biznesowej, jednak wszystko utwierdza nas w przekonaniu, że zrealizujemy plany w zakładanym czasie” - dodają.

„W sposób powtarzalny realizujemy sprzedaż, rozmawiamy z klientami o tych samych lub bardzo zbliżonych problemach, dlatego można powiedzieć, że osiągnęliśmy ten przysłowiowy kamień milowy w postaci etapu Product-Market-Fit. Staramy się zbudować rozwiązanie, które jest inne i nie konkuruje wprost z platformami typu AI agents pokroju Make lub N8N. Myślimy, że godziny poświęcone, aby nasi agenci zakupowi lepiej komunikowali się z dostawcami przełożą się na jakość naszego rozwiązania, a to uplasuje nas wyżej niż narzędzia wspomnianych firm. To naprawdę bardzo dobra informacja” - uzupełniają.

Czy można prosić o więcej szczegółów na temat nowej spółki IQmatica? Czy docelowo spółka IQmatica ma stworzyć pełnoprawny i odrębny segment działalności z przychodami na poziomie LOGINTRADE lub public24.ai oraz niezależnym zespołem i aktywnym poszukiwaniem zleceń? Czy stworzenie spółki IQmatica to sposób na zaadresowanie wymagań, które pojawiają się przy okazji wdrażania Zingflow, a nie są pokryte przez funkcjonalność tej platformy?

„Jeżeli dzisiaj tworzymy rozwiązania, które są inne niż N8N, a Zingflow ma oferować super wyspecjalizowanych agentów zakupowych do realizacji konkretnych zadań, to oczywiste jest, że w toku dyskusji z naszymi klientami pojawiają się potrzeby, których nie jesteśmy w stanie rozwiązać agentami Zingflow. Powstał więc pomysł, aby zagospodarować ten obszar i żebyśmy prowadzili strategię produktową na poziomie całej Grupy Kapitałowej LOGINTRADE w taki sposób, w którym określone potrzeby zabezpieczamy agentami Zingflow, a inne procesy pokrywamy działaniami agencyjnymi z wykorzystaniem platform typu N8N lub innych AI agents. To przekłada się na efekt synergii pomiędzy Zingflow, a IQmatica, a w konsekwencji wpłynie na wyniki naszej Grupy” - tłumaczą.

„Warto podkreślić, że będąca na rynku dopiero od kilku tygodni, IQmatica nie ma określonej specjalizacji, czyli będziemy w przypadku tej spółki rozmawiać nie tylko o zakupach, ale także logistyce i utrzymaniu ruchu. Jeżeli natomiast dostawcy, którzy komunikują się z agentami zakupowymi Zingflow zgłoszą potrzebę zautomatyzowania pewnych obszarów to właśnie IQmatica będzie miała produkt i usługę również dla tego typu dostawców” - podsumowują.

Spółka public24.ai zanotowała po trzech kwartałach zysk netto o połowę mniejszy niż w tym samym okresie rok temu. Czy jest to związane ze wspomnianą wcześniej mocną konkurencją i należy spodziewać się kontynuacji tego trendu?

„Spółka zanotowała mniejszy zysk, co jest wypadkową czterech głównych elementów. Po pierwsze przychody są mniejsze o niecałe 100 tysięcy złotych, narastająco w ujęciu trzech kwartałów. Dodatkowo zwiększone zostały inwestycje, które z jednej strony dotyczą zmian technologicznych, chociażby komunikowania, ale widoczna jest także zmiana dla dostawców, ułatwiająca ofertowanie oraz działanie wobec podmiotów składających oferty - zatem mowa o rozwoju technologicznym i produktowym. No i do tego jeszcze oczywiście doszedł naturalny czynnik w postaci wzrostu kosztów, szczególnie w obszarze wynagrodzeń” - zwracają uwagę reprezentanci LOGINTRADE S.A.

Czy zmiana nazwy spółki pzp24.pl na public24.ai jest bardziej kwestią marketingową? Czy planowana jest inwestycja w platformę oraz jaki jest jej szacowany koszt?

„Zmiana nazwy spółki na public24.ai jest integralną częścią naszej szerszej strategii, nad którą pracujemy. Dopiero w kolejnych raportach będziemy mogli jednak przekazać więcej informacji na ten temat” - informują.

„Obecnie jesteśmy na etapie budowania koncepcji i nie wszystkie rzeczy mamy już odpowiednio przekalkulowane. Niemniej widzimy pewne kierunki. Jak sama nazwa wskazuje są to kierunki AI-owe, lecz aktualnie nie jesteśmy w stanie odsłonić więcej szczegółów” - podkreślają.

Czy nowe funkcjonalności platformy public24.ai będą ułatwiały pracę podmiotom publikującym oferty, czy osobom wyszukującym je? Kiedy planowane jest ich dostarczenie?

„Na pewno ułatwienie poszukiwania ofert oraz publikacji zapytań, przetargów i ofert jest częścią szerszej dyskusji. Na pewno jednak częściowo można twierdząco odpowiedzieć na to pytanie. W kwestii planowanego dostarczenia nowych funkcjonalności to myślimy, że zmiany zobaczycie Państwo w ciągu maksymalnie dwóch kwartałów” - odpowiadają Tomasz Wudarzewski i Michał Szlachcic.

W przeszłości spółka public24.ai komunikowała, że ze względu na dużą konkurencję w segmencie systemów obsługujących zamówienia publiczne nie planuje inwestycji w tym obszarze. Co się zmieniło?

„Zmienia się cała dotychczasowa koncepcja, jeżeli chodzi o funkcjonowanie spółki. Mamy już pewne pomysły, ale na razie bardziej ogólne, które przełożymy dopiero na konkrety. Natomiast to co już możemy powiedzieć to fakt, że chcemy iść szerzej, mocniej, a do tego przejść do ofensywy” - puentują.