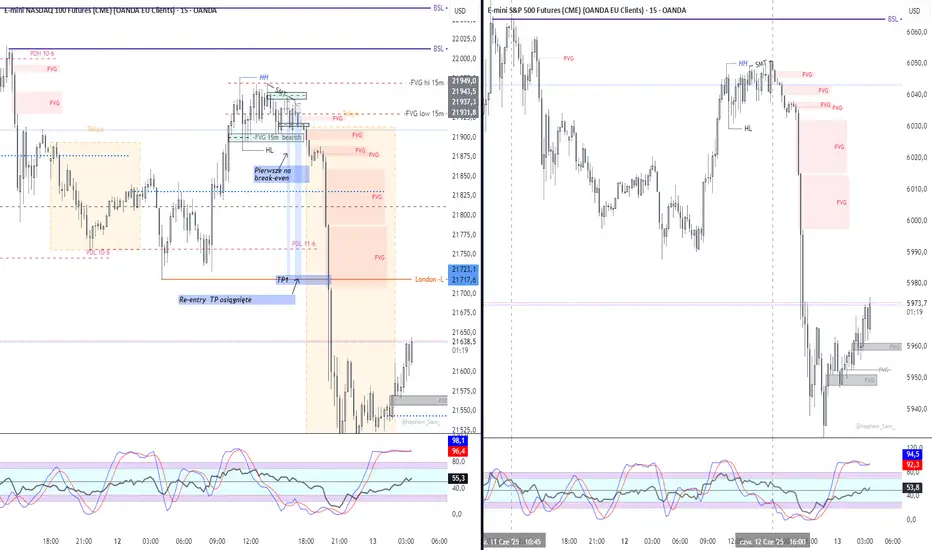

Analiza przypadku SHORT NQ100, 16:02 NY - Koniec 20:00 NY ##### 🕒 Wydarzyło się wczoraj - Analiza przypadku dla pogłębienia wiedzy

#### 🔹 1. **Charakter setupu – NY PM Session → Azja**

* Setup **nie powstał w sesji azjatyckiej**, lecz **na zakończeniu sesji amerykańskiej (PM)** – między 15:15 a 16:02 NY.

* Punkt kulminacyjny zagrania to **końcówka cash session USA**, gdzie wyrysował się **klarowny schemat dystrybucyjny** na NQ, natomiast ES zachowywał się kontrastowo.

* Cały **ruch spadkowy trwał do sesji azjatyckiej**, gdzie osiągnięto TP.

---

#### 🔹 2. **Setup – Selektywna analiza wejścia**

##### 🕒 **1. Wejście próbne – 15:15 NY (break-even)**

* Pozycja oparta na pierwszym teście IFVG i pierwszym przełamaniu CISD.

* Na NQ struktura już była wyraźnie spadkowa (niższe HH i LL).

* **ES w tym samym czasie**: stabilizacja lub jeszcze wzrosty → klasyczne SMT.

* Brak impetu → SL zabezpieczony na BE.

* Rynek jeszcze raz postanowi przetestować IFVG i zaliczam BE

##### 🕓 **2. Re-entry – 16:02 NY (skuteczne wejście)**

* **NQ**: jeszcze jeden niższy szczyt + lokalna luka (FVG) → reakcja sprzedażowa.

* **ES**: brak niższego szczytu, trzyma wyżej – **idealne SMT divergence**.

* Trigger wejścia: CISD, silna niedźwiedzia świeca(jak na te warunki o tej porze) z reakcją na IFVG.

* Wejście na potwierdzenie momentum z ochroną SL nad strukturą.

* Czekam na zabezpieczenie pozycji na BE

---

#### 🔹 3. **Struktura i sekwencja potwierdzeń**

* **NQ**:

* Lower Highs i Lower Lows – wyraźny trend spadkowy jeszcze przed re-entry.

* Reakcje na FVG/IFVG – potwierdzona obecność smart money cash session USA.

* **ES (S\&P500)**:

* Brak synchronizacji ze spadkami NQ.

* Trzymanie struktury wyżej, nawet nowe HH w tym czasie – typowy SMT signal.

* **Stochastic RSI**:

---

#### 🎯 4. **Cel i realizacja**

* Pozycja utrzymana od 16:02 NY aż do 20:00 NY (ok. 4 godziny).

* Ruch impulsowy – praktycznie brak korekt.

* TP1 osiągnięty precyzyjnie na poziomie 21 723–21 717 (London Low).

* Zasięg ruchu \~200 pkt – bardzo dynamiczne zejście.

---

#### 🔍 5. **Ocena jakości zagrania**

* ✅ **Struktura spadkowa na NQ potwierdzona przed wejściem.**

* ✅ **ES daje idealny SMT divergence – czyste zachowanie na dystrybucję.**

* ✅ **Wyjście po zebranych buy-side-liquidity następnie likwidacja sell-side liquidity.**

* ✅ **Zarządzanie pozycją: ostrożne wejście, SL na BE.**

---

### 📌 Wnioski:

* 🔹 **To nie była dystrybucja azjatycka**, tylko **setup wygenerowany w końcówce sesji cash NY**, z kulminacją podczas sesji azjatyckiej.

* 🔹 SMT i FVG zbudowały pełne potwierdzenie do shorta.

* 🔹 Działania Japonii nie wpływały bezpośrednio na sam setup, ale mogły przyczynić się do większego zjazdu liquidity w Azji – do omówienia w makro.

---

#### 🔍 Makro – Pozycja Japonii w tle spadków

🧭 Wnioski i implikacje:

* ✅ ** Short z 16:02 NY synchronizuje się z momentalnym wzrostem zmienności obligacji, co mogło być powiązane z japońską polityką długu i FX.

* ✅ ** Wzrost oporu BOJ przed zbyt szybkim taperingiem może wywoływać falę zmienności od 15:30–18:00 NY, co idealnie wpisuje się w zakres Twojego zagrania.

* ✅ ** Chociaż brakuje twardych danych ws. konkretnych akcji Japonii w tym czasie, makro-narracja zwiększa prawdopodobieństwo powtarzalności setupów podczas podobnej struktury.

----

🧭 Jeśli moje analizy nic nie wnoszą – przewiń dalej, nie trać czasu. Ale jeśli choć jedna z nich pomogła Ci spojrzeć inaczej na rynek, skłoniła do refleksji lub wsparła Twój trading – zostaw komentarz, odezwij się. Warto wiedzieć, że nie piszę w próżnię. 💬📉

Tworzymy środowisko świadomych traderów – jeśli to czujesz, dorzuć coś od siebie. 👊📊

Analiza fundamentalna

SHORT NQ100 11 czerwca 13:58 NY-USA### 🎯 **Setup**

* Typ setupu: **SMT + FVG + Order Block**

* Interwał: 2 minuty (wejście), potwierdzenie SMT na ES

* Czas wejścia: **13:58 NY (19:58 PL)**

* Entry: **21 968.0**

* SL: **ok. 21 978.0** (nad OB)

* TP1: **21 921.7** (SSL) ✅

* TP2: **21 866.7** (L-Asia) ✅

* RR: \~1:4 📈

---

### 🔹 **Powody wejścia**

1. **SMT**: NQ nie wybija dołka, ES tak ➜ sygnał wejścia short.

2. **Reakcja z OB + FVG**: Retest OB + FVG (21 968) daje potwierdzenie odrzucenia.

3. **Struktura**: MSS na M2 – kontynuacja struktury spadkowej.

4. **Momentum**: Oscylatory (RSI + stoch) w fazie spadkowej, brak reakcji popytowej.

---

### 🔻 **Zarządzanie**

* Brak cofki po wejściu – pozycja szybko w zysku.

* Realizacja TP1 przy SSL → dalsze prowadzenie do L-Asia.

* Manualny close po dotknięciu poziomu 21 866.7.

---

### ✅ **Wnioski**

* **Precyzyjny timing SMT** z dywergencją na ES to klucz.

* **Brak emocjonalnego TP** – logiczne prowadzenie do końca sekwencji.

* **Bardzo czysty execution – bez drawdownu**.

---

💡 *Trade zgodny z planem, model ICT działa perfekcyjnie w połączeniu z SMT + OB + FVG na M2.*

LONG NQ100 E-mini NASDAQ 100, 11 czerwca 2025, 9:54 NY

### 🔍 **Setup techniczny (model ICT Reversal):**

1. **Zebranie płynności (SSL / sweep liq.):**

* Silne naruszenie poprzednich minimów (zebrane zlecenia stop poniżej NDOG).

* Pojawia się klasyczna pułapka na sprzedających.

2. **Hand-Stop + Reakcja z FVG 2m:**

* Reakcja ceny w 2-minutowej FVG po zebraniu płynności.

* Potwierdzona świecą o wysokiej reaktywności – typowy impuls ICT.

3. **CISD + potwierdzenie SMT:**

* **SMT divergence** pomiędzy NQ i ES: NQ tworzy niższy dołek, ES już nie – potwierdza słabość podaży.

* Stochastic divergence w obu parach – byczy sygnał wyczerpania zasięgu podaży.

4. **OB + PB (reakcja z OB):**

* Cena testuje OB (Order Block), potwierdzając strukturę popytową.

* Wzrost odbywa się na niskiej dystrybucji podaży – typowy „clean lift”.

---

### 🎯 **Cel (Target):**

* **TP1 osiągnięty:** buyside liquidity powyżej EQH.

* Zgodnie z celem: **Dystrybucja ICT (2.2–2.5)** – strefa skutecznie dotknięta i wybita.

---

### 🛡️ **Zarządzanie ryzykiem:**

* **BSL (Buy-side Liquidity):** low NDOG (5–02) jako punkt kontrolny SL.

* RR (risk-to-reward): korzystny, ze względu na precyzyjne wejście po sweepie.

---

### 🔄 **Zależność z ES (S\&P500):**

* Trader monitoruje ES jako korelator – oczekiwany breakout z boksu (obszar akumulacji).

* NQ wykonało już ruch – ES wciąż w „compression”, co może dawać potencjał na kontynuację ruchu NQ.

---

### 📉 **Oscylatory:**

* Wskaźnik Stochastic potwierdza dywergencję między NQ a ES przy minimach.

* Przebicie granicy 80 (overbought) sugeruje możliwy koniec fali wzrostowej — idealny moment na **zamykanie pozycji** (potwierdzone na drugim zrzucie).

---

### 📌 Konkluzja:

Zagranie zgodne z podręcznikowym Modelem Reversal ICT. Precyzyjne wejście na płynności + potwierdzenie SMT + reakcja z FVG. Zamknięcie na buyside liquidity. Ryzyko ograniczone, potwierdzenie techniczne silne. Dodatkowy edge: dywergencja z ES i sygnał ze stochastica.

Prezes GALVO wstępnie podsumowuje operacyjnie pierwsze półroczePrezes Galvo wstępnie podsumowuje operacyjnie pierwsze półrocze, przybliża koniunkturę rynkową i wyznacza aktualne cele

Podczas wczorajszej rozmowy z RelacjeRynku.pl Agencja Relacji Inwestorskich Ryszard Szczepaniak - Prezes Zarządu Galvo S.A., czyli spółki galwanicznej typu hightech z rynku giełdowego NewConnect odniósł się zarówno do kwestii wynikowych i operacyjnych, jak również przybliżył perspektywy biznesowe na drugie półrocze tego roku.

Poprosiliśmy Prezesa Galvo o komentarz wynikowy do pierwszego kwartału 2025 r. oraz wstępne podsumowanie operacyjne całego pierwszego półrocza, przybliżenie aktualnej koniunktury na rynku usług galwanicznych i szerzej w branży przemysłu, jak również wskazanie na konkurencyjność rynkową Galvo i cele spółki na kolejne miesiące tego roku.

Wywiad już na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect (ticker: GAL), prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Analiza dla NQ100 na dzień 11 czerwca 2025, godzina 08:38 NY-USA

### 🔹 1. **Kontekst HTF – D1 / H1 (E-mini NQ100 Futures)**

* Cena testuje rejony **ATH z marca 2025 (\~22 070–22 100)**.

* Widoczne są **niezrealizowane FVG na HTF (D1)**, które zostały częściowo wypełnione.

* Rynek tworzy sekwencję HH + HL od początku czerwca – **strukturę wzrostową z ciągłą absorpcją podaży**.

* Dziś na H1 silny impuls wybija zakresy:

* **PDH 10.06**

* **FVG hi 1d (\~21 950)**

* Dochodzimy pod **London High 22 100** z dużym impetem 🔥

---

### 🔹 2. **Aktywność Tokyo – Potwierdzony wzorzec manipulacyjny**

* Sesja Tokyo wyznaczyła **reakcyjny dołek \~21 900**, który był agresywnie obroniony.

* Wyciągnięcie w górę przez **London open** przy jednoczesnym **news spike (08:30 NY)** – możliwa pułapka na breakout.

* Scenariusz przypomina poprzednie dni: **Akumulacja → Wystrzał → Likwidacja liquidity**

---

### 🔹 3. **Dane wolumenowe – Micro kontrakt (obserwacja, nie baza)**

* VPOC z ostatnich dni znajduje się **poniżej 21 900**, co wskazuje na **brak akceptacji wyższych poziomów**.

* Dzisiejszy spike wolumenu przy newsie nie zmienił struktury akumulacyjnej z niższych poziomów – może to być **dystrybucja przy oporze ATH**.

* **Asymetria profilu TPO** – puste poziomy między 21 950–22 100 sugerują możliwość **powrotu do fillingu luki wolumenowej**.

---

### 🔹 4. **Scenariusze rozegrania (tylko dla E-mini, zgodnie z ICT)**

---

### 🟥 **Scenariusz SHORT – Dystrybucja po newsie**

* **Trigger**: Wybicie i odrzucenie poziomu **London High \~22 100**

* **Entry**: Po utworzeniu świecy z knotem lub market structure shift na M5

* **Potwierdzenie**: Zawrotka RSI+Stoch w strefie 80+ (widoczna)

* 🎯 **Targety**:

* TP1: FVG C.E. 1d \~21 950

* TP2: NY Midnight Open \~21 876

* TP3 (ambitny): PDL 10.06 \~21 765

---

### 🟩 **Scenariusz LONG – Kontynuacja popytu**

* **Trigger**: Retest poziomu **21 950–21 960** (FVG + breakout level)

* **Entry**: Na M5/M15 w formie bullish OB + reakcja na FVG

* **Potwierdzenie**: Stoch RSI zawraca z 40–50 + wolumen na wyjściu

* 🎯 **Targety**:

* TP1: Re-test szczytu 22 100

* TP2: Extension powyżej ATH (np. 22 160–22 200)

---

### 📌 Podsumowanie:

✅ Rynek testuje kluczową strefę strukturalną: **ATH + FVG + London High**

⚠️ Wysoka szansa na **manipulację po newsach i cofkę do poziomów FVG z Tokyo/London**

🎯 **Preferencja na dziś: SHORT z rejonu 22 100 w kierunku 21 950 i niżej**, o ile nastąpi M5 shift i nie pojawi się agresywna reakcja popytowa.

### 🔹 Napisane na szybko bo zaglądałem co zrobi CPI

Kontekst Japonia indexy NQ100 & ES - (Banh of Japan) 🔍 **Analiza sesji Tokyo na NQ100 i możliwych przyczyn wzmożonego ruchu w górę na otwarciu i spadku na zamknięciu**

## 🔸 1. **Obserwacja techniczna z wykresu**

* W **każdej z ostatnich sesji Tokyo** cena indeksu NQ100 osiąga **lokalne szczyty** lub generuje silny impuls wzrostowy.

* Następnie następuje **rotacja w dół jeszcze podczas sesji Tokyo** lub tuż po niej (na przełomie Tokyo–London).

* Często obecne są **Fair Value Gaps (FVG)** i reakcje na nie (zarówno bullish, jak i bearish).

* **Strefy z azjatyckich sesji** (zwłaszcza z Tokyo) zaczynają mieć **większe znaczenie strukturalne** (zasięgi impulsów i retracementy).

---

## 🔸 2. **Hipoteza fundamentalna: Japonia, dolar i rynek obligacji**

* **Japonia posiada największe rezerwy obligacji USA** – ponad 1 (inne źródła 5) bln USD (stan na Q1 2025).

* Ze względu na **słabnącego jena** oraz presję inflacyjną i stopy %, BoJ (Bank of Japan) może być **aktywny w hedgingu** portfela obligacyjnego poprzez kontrakty indeksowe.

* Możliwa strategia:

* **Kupują indeksy (hedge long na dolara/obligacje)** na początku Tokyo, gdy płynność jest niska – powoduje wyraźne wyciąganie rynku 📈.

* **Zamykają pozycje lub obracają na short** przed Londynem – generuje spadek 📉.

* Może to być forma **aktywnego zarządzania ekspozycją na ryzyko USD/JPY i US Treasuries**.

---

## 🔸 3. **Mechanika rynkowa – dlaczego Tokyo może generować szczyty**

* Tokyo to sesja o **niskiej płynności** na amerykańskich indeksach – łatwiej manipulować kierunkiem krótkoterminowym.

* Algo z Azji (głównie Japonia i Singapur) mogą ustawiać rynek pod **pułapki na breakout** – wyciągają cenę, łapią longi, potem rotacja.

* Obserwowane struktury sugerują typowy **manipulacyjny pattern: Expansion – Manipulation – Distribution** wg schematu ICT.

---

## 🔸 4. **Makroekonomia Japonii – dodatkowe powody**

* **Japonia jest zadłużona po uszy (ponad 260% długu do PKB)** i musi zarządzać przepływami kapitału z ogromną precyzją.

* **BoJ kontroluje krzywą dochodowości (YCC)** i prowadzi niestandardowe działania, które mogą wymagać offsetowania w USD.

* Wzrost aktywności na rynkach terminowych może być próbą **utrzymania stabilności poprzez manipulację percepcją rynku USA**.

---

## 🧠 Podsumowanie:

* Japonia **może aktywnie wykorzystywać futures (NQ/SP500)** do zabezpieczenia ekspozycji USD.

* Ruchy w Tokyo **nie są przypadkowe** – to wynik aktywności instytucjonalnej (najczęściej hedge + rotacja płynności).

* **Najwyższe poziomy cenowe na sesji Tokyo** to efekt niskiej płynności i precyzyjnej kontroli kierunku przez dużych graczy (prawdopodobnie z Japonii).

LONG NQ100 10 czerwca 14:42 NY-USA### LONG NQ100 10 czerwca 14:42 NY-USA 🟢

---

### 🔹 1. **Kontekst i przygotowanie do wejścia**

* Po wcześniejszym zjeździe rynek reaguje w okolicy **FVG C.E. 1D** + obecność **macro PM killzone**.

* Na ES (S\&P500) wybicie struktury CoCH + silny impuls, FVG stacking – potwierdzenie dla reakcji wzrostowej ⚡📈.

* Reakcja na FVG 2m/5m z niższych TF daje sygnał do LONG – **opóźnione wejście**, ale nadal w granicach struktury.

---

### 🔹 2. **Wejście LONG – model FVG + reaction structure**

* Setup: Reakcja na FVG + utrzymanie mikrostruktury.

* Wejście po potwierdzeniu: price powraca ponad wcześniejsze BOS/CISD.

* Dodatkowe potwierdzenie: reakcja na **FVG 5m** .

* Wejście poniżej poziomu 21891,2.

---

### 🔹 3. **Prowadzenie pozycji i momentum**

* Pozycja zyskuje natychmiastowy impet – dynamiczny impuls wybija kolejne FVG z HTF (1D i 5m).

* Na wykresie ES: silny breakout powyżej oporu (resistance) + EQH, brak reakcji podaży → wzrosty kontynuowane synchronicznie.

* Prowadzenie pozycji do **target hi TP1** – okolice 22017,9 (zasięg z wcześniejszego IFVG hi 1D).

* Realizacja zysków częściowo przy 21948,0, następnie pełna.

---

### 🔹 4. **Zysk i zarządzanie**

* ✅ Pozycja 1: +xxxx USD (częściowa realizacja)

* ✅ Pozycja 2: +xxxx USD

* ✅ Pozycja 3: +xxxx USD

* Łącznie: **xxxxx** 💰

---

### 🧠 Wnioski:

* Setup rozegrany zgodnie z założeniem modelu **FVG + struktura ICT**.

* Dobre wykorzystanie mikroreakcji + HTF FVG + killzone → precyzyjne wejście.

* Prowadzenie pozycji modelowe: szybka reakcja, zarządzanie przez FVG, wyjście przy targetach.

* **Opóźnione wejście nie wpłynęło na skuteczność** dzięki precyzyjnemu trailingowi i potwierdzeniu z ES 🧩✅

SHORT NQ100 10 czerwca 13:44 NY-USA### 🔹 1. **Odrzucenie poziomów price down / price up**

* Cena nie zdołała utrzymać się powyżej strefy **price up (21911,8)** – fałszywe wybicie + szybki powrót poniżej.

* Lokalna **manipulacja / liquidity grab** potwierdzona dynamicznym ruchem spadkowym (IFVG, potem CISD + BOS) 🔻

* **Price down level (21901,7)** również odrzucony – czysta reakcja sprzedażowa na strefie równowagi 📉.

---

### 🔹 2. **Wejście SHORT – timing i potwierdzenie**

* Wejście nastąpiło po potwierdzeniu BOS oraz przebiciu poziomu SSL (21895,2) – potwierdzony market structure shift 📉⚠️.

* Wsparcie: wyraźna reakcja spadkowa także na **ES** (CISD + FVG stacking).

* Odrzucone zostały lokalne FVG, a kolejne świece niskiego popytu podkreślały dominację sprzedających.

---

### 🔹 3. **Prowadzenie pozycji i zarządzanie**

* Pierwsza część pozycji: częściowa realizacja po naruszeniu 21880.

* Kontynuacja pozycji do targetów: **FVG C.E. 1D**.

* Rynek zanurkował z dużą dynamiką – mocne momentum .

---

### 🔹 4. **Potwierdzenie z ES**

* Równoległy silny impuls na **ES** – wybicie EQH, reakcja w FVG, odrzucenie + spadek przez strukturę CISD → pełna synchronizacja 🔄📉.

---

### 🧠 Wnioski:

* Kluczowe odrzucenie dwóch poziomów równowagi (price up / down) .

* Wejście po strukturze BOS + FVG rejection.

* Synchronizacja z ES dodała pewności wejściu – oba rynki zareagowały zgodnie z oczekiwaniem.

* Model bazujący na **manipulacji + reakcji strukturalnej ICT** zadziałał perfekcyjnie.

Zakończenie pozycji LONG NQ100 – 10 czerwca 13:08 NY### 🔹 8. **Wyjście z ręki – finalizacja pozycji LONG**

* Po osiągnięciu strefy **price down** (\~21908), podjąłem decyzję o **zamknięciu ręcznym pozycji** 🖐️.

* Struktura zaczęła wykazywać oznaki **słabnięcia momentum**

* S\&P500 (po prawej) również zareagował w strefie FVG + finalny test IFVG z pre-marketu → możliwa dystrybucja.

---

### 🔹 9. **Ocena momentu wyjścia**

* Decyzja defensywna, ale zasadna: w strefie przeciwdziałania podaży + brak kontynuacji w price up zone.

* Wyjście przed potencjalnym odwróceniem trendu lub korektą – zgodne z zasadą ochrony zysku 🛡️.

* Finalny zysk pozycjonowany na podstawie zasięgu ruchu \~21820 → 21908 = +88 punktów ✅.

---

### 📊 Status końcowy:

* 🔵 Wejście: FVG / GAP po SMT divergence (ES vs NQ)

* 🟢 Wyjście: manualnie w strefie price down / FVG (po słabnięciu impulsu)

* 💰 Finalny wynik: **zrealizowany zysk ** + obserwacja trendu

---

### 🧠 Wnioski końcowe z zagrania:

* Model **reversalowy** zagrał perfekcyjnie: SMT + impuls + continuation.

* Skuteczna sekwencja zarządzania: realizacja części zysku, prowadzenie pozycji, obserwacja momentum, wyjście przed rotacją.

* Rynek potencjalnie przygotowuje się do kolejnego ruchu – teraz warto obserwować czy pojawi się nowy impuls, czy pełna dystrybucja 🔍.

---

Chcesz, abym przygotował plan rozegrania na popołudniową sesję (np. po 14:00 NY)?

Proces decyzyjny / reversal – LONG NQ100 10.06, 11:42 NY USA

### 🔹 5. **Wejście LONG po odrzuceniu GAP (Reversal)**

* Wejście ze strefy 21820–21830 (GAP + FVG ).

* Setup: reakumulacja po zejściu w dół i potwierdzony SMT z ES – **NQ zrobił LL, ES nie** → dywergencja smart money 💡.

* Mocny impuls wzrostowy → zbudowany clean range, z testem wewnętrznych FVG.

---

### 🔹 6. **Zarządzanie pozycją**

* Pozycja nadal OTWARTA – brak sygnału słabnięcia struktury wzrostowej 📈.

* Częściowa realizacja zysku widoczna na poziomie **+102,60 USD**, natomiast główny wolumen pozycji nadal trzymany.

* Ruch prowadzony przez wiele interwałów FVG + akumulację HTF – wzrost strukturalny utrzymany.

---

### 🔹 7. **Cel & Ryzyko**

* **Target główny**: Azja Hi.

* Obecna cena: \~21894 🎯.

* Na ES obserwuję strefę **"Ryzyko odwrócenia trendu"** w IFVG – może wpłynąć na korektę → obserwacja price action w tej strefie ⏳⚠️.

---

### 📊 Status: Pozycja LONG w trakcie 📍

* ✅ Zrealizowany częściowy zysk

* 🔄 Główna pozycja nadal prowadzona

* 📍 Stop trailed za strukturę (poniżej 21862)

Proces decyzyjny - SHORT NQ100 10 czerwca 10:35 NY-USA### 🔹 1. **Model wejścia – AMD + manipulacja**

* Widziałem klasyczny układ AMD: accumulation → manipulation → distribution.

* Manipulacja wyciągnęła cenę ponad PDH 9-6, zgarniając BSL (buy-side liquidity) 📈🔻.

---

### 🔹 2. **Wejście po reakcji na FVG 5m**

* Wejście po potwierdzeniu odrzucenia w FVG na 5-minutowym TF.

* Lokalizacja: zbieżność FVG 1m + wcześniejsze FVG z higher TF + PDH – wysoka konfluencja 🔴📐.

* Mocna świeca spadkowa potwierdziła momentum short.

---

### 🔹 3. **Struktura i momentum**

* Po wejściu dynamiczne zejście w dół – klasyczna dystrybucja.

* Szybka kontynuacja ruchu po przełamaniu poziomu 0 (zasięg z dystrybucji).

* Silny impuls niedźwiedzi bez większych reakcji popytowych – potwierdzenie dominacji podaży 🚨🐻.

---

### 🎯 **Target TP1 – Low Londyn**

* TP1 nie osiągnięto .

* Realizacja zysku przy kluczowym poziomie likwidacji (Low sesji Londyn).

* Reakcja ceny w tej strefie 🛡️💰.

---

### 🧠 Wnioski:

* Wejście zgodne z modelem ICT – silna struktura + FVG + zebrana płynność.

* Potwierdzona skuteczność kombinacji: manipulacja + FVG + HTF bias.

* Dobry timing – wejście po 10:30 NY, zgodne z rytmem sesji amerykańskiej 🕤🇺🇸.

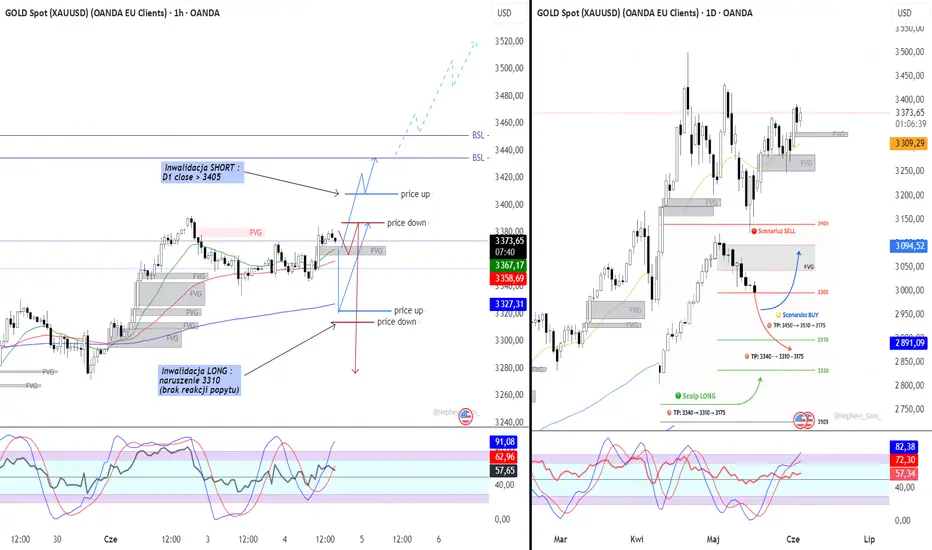

Analiza dla XAUUSD na dzień 9 czerwca 2025

🧠 **Kontekst fundamentalny + techniczny + pozycjonowanie (COT, ETF)**

---

## 🧠 1. **Podsumowanie biasu tygodniowego – AKTUALIZACJA**

### ✅ **BIAS tygodniowy: SELL – utrzymany**

* Mimo silnego odbicia na COT, **nie ma potwierdzenia ze strony ceny**.

* Technicznie: potwierdzona **reakcja podaży z poziomu 3385–3405**, zejście do poziomu 3311 z niską reakcją popytową.

* Struktura tygodniowa wykazuje **potencjał zmiany trendu HTF** dopiero przy D1 close > 3405.

---

## 🔹 2. Dane pozycjonowania i sentymentu

### 📊 **COT Index – 2025 W23**

* Wartość: **408,731** (wzrost o +26,960 od W22)

* 🔼 To już drugi tydzień odbicia – **potencjalne short-covering** lub wstępna akumulacja

* 🔍 Nadal **niżej od kluczowego poziomu 500–550K**, który zazwyczaj towarzyszy **utrwalonym trendom wzrostowym**

### 🔎 **Sygnał**: Uwaga na ewentualny relief rally, ale **bez zmiany makrostruktury**, dopóki nie wybite 3405 D1 close.

---

### 🟡 **ETF Flow (kwiecień 2025)**

* Pozytywny bilans w Ameryce Północnej (+44t), ale już **spadek względem marca**

* Europa i Azja neutralne

* ➕ ETF-y nie wspierają silnego trendu wzrostowego, a **raczej konsolidację**

---

## 📉 3. Struktura techniczna i momentum

### 🕰 TF 1H i 30min

* Silny zrzut ceny po reakcji z FVG (3385–3405)

* Złamane wsparcia: 3340, 3326 – testowana strefa IRL (3310)

* Cena zbliża się do **silnego popytowego FVG intraday (ok. 3300–3285)**

* StochRSI M30 i H1 → głęboko wyprzedane – możliwy pullback

### 🕰 TF 1D i 1W

* Silny rejection z górnego zakresu konsolidacji

* Cena testuje **FVG dzienne (3310–3285)** – strefa must hold dla byków

* StochRSI D1 zaczyna zawracać w dół z overbought

---

## 🧭 4. Kluczowe poziomy

| Typ poziomu | Poziom USD | Znaczenie

| ------------------ | --------------- | --------------------------------

| 🔴 SELL zone | 3385–3405 | Główny bastion podaży (OB + FVG)

| 🟢 BUY zone | 3285–3305 | FVG D1 + IRL → możliwy bounce

| 📉 Target short | 3295, 3175 | Kolejne poziomy likwidacyjne

| ⛔ Inwalidacja SELL | Close D1 > 3405 | Zmiana struktury HTF na BUY

---

## ⚔️ 5. Scenariusze rozegrania na poniedziałek (przed newsami ISM 10:00 NY)

---

### 🔻 **Scenariusz bazowy: SELL kontynuacja**

* ✅ Warunek: Pullback do jednej z 3 FVG z 5–6 czerwca (np. 3326, 3340, max 3360)

* 🔻 Entry: M15–M30 reakcyjny orderblock (świeca odrzutowa po retrace)

* ⛔ Inwalidacja: H1 close > 3365

* 🎯 TP1: 3295

* 🎯 TP2: 3270

* 🎯 TP3: 3175 (HTF SL cleanup)

---

### 🧠 **Scalp LONG – kontr-trendowy (TYLKO na reakcję z 3285–3300)**

* ✅ Warunek: Price tap w FVG H1/D1 (3285–3300) + M5/M15 pinbar / wolumen

* 🎯 TP1: 3325

* 🎯 TP2: 3340

* ⚠️ Setup wysokiego ryzyka – tylko z potwierdzeniem

* ⛔ Inwalidacja: 1H close < 3280

---

### 🔼 **BUY scenariusz – zmiana BIAS (mało prawdopodobny na poniedziałek)**

* 🔼 Warunek: D1 close powyżej 3405

* 🎯 TP1: 3450 (liquidity)

* 🎯 TP2: 3510–3550

* SL: poniżej OB H1 z 3365

Proces decyzyjny SHORT NQ100 9-06, 15:38 NY-USA –Killzone NY### 🔹 1. **Zbieranie płynności – akumulacja BSL/SSL**

* Wcześniejsze budowanie zakresu (accumulation box) zebrało płynność z obu stron.

* Typowe *accumulation phase* przed kierunkowym ruchem – pojawiły się sygnały dystrybucyjne.

---

### 🔹 2. **Negacja inwersji FVG**

* Po wybiciu do góry, cena wraca do FVG i nie potwierdza jego inwersji jako wsparcia → klasyczna negacja FVG bullish.

* Słaby popyt = brak chęci do kontynuacji wzrostów.

---

### 🔹 3. **Manipulacja UP w ramach akumulacji**

* Ostatni spike wzrostowy (manipulacyjny) narusza FVG Bearish na 2m.

* Ten ruch był fałszywym wybiciem UP, klasycznym baitem na longi.

* FVG działa tu jako pułapka – *Liquidity Grab + Supply Insertion*.

---

### 🔹 4. **Reakcja – odrzucenie z FVG 2m (Bearish)**

* Cena wchodzi w FVG i reaguje spadkiem – potwierdza obecność podaży.

* Brak akceptacji powyżej FVG → formuje się niedźwiedzi impuls z silnym momentum.

* To moment, w którym struktura się zmienia na korzyść sprzedających.

---

### 🔹 5. **Breaker + CISD (Confirmation Entry)**

* Wejście po potwierdzeniu przez strukturalny Breaker (przebity wcześniejszy low).

* CISD – kontynuacja świec w impasie – potwierdza momentum niedźwiedzi.

* Idealny punkt wejścia po manipulacji UP i reakcji podaży.

---

### 🎯 **Cel: SSL NY**

* Target był wcześniej zidentyfikowany jako sell-side liquidity z NY Session.

* Finalne zamknięcie transakcji z ręki (realizacja zysków).

✅ **Komentarz końcowy:**

* Transakcja zgodna z frameworkiem ICT: **accumulation → manipulation → distribution**

* FVG na 2m jako kluczowy element pułapki, a nie impulsu.

* Wejście logiczne, technicznie poprawne i wykonane w szczycie Killzone NY.

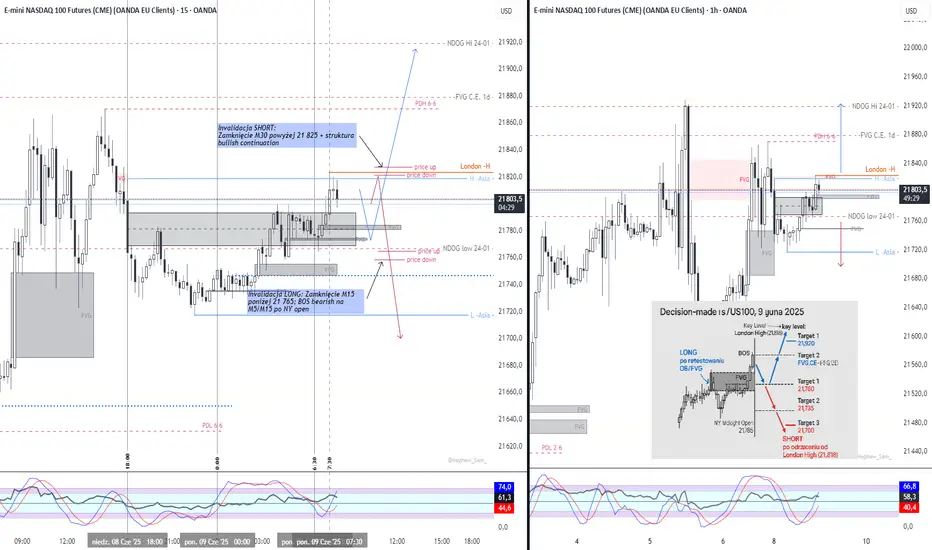

Analiza dla US100 na dzień 9 czerwca 2025, godzina 09:30 NY-USA### 🧭 1. **Aktualizacja kontekstu po London Session**

* Dzisiejsza świeca **1D** otworzyła się nisko i została **wyciągnięta silnym impulsem w górę**, głównie podczas **sesji londyńskiej**.

* Został przebity poziom **Midnight Open oraz H-Asia**, a cena dotknęła **London High** – klasyczny model **agresywnego runu na liquidity** jeszcze przed NY.

* Struktura przypomina **buy-side liquidity raid** przed ewentualnym reversalem lub kontynuacją z pullbackiem – zależnie od reakcji NY.

---

### 🔍 2. **Struktura i Price Action po 07:30 NY (z wykresu)**

#### 🔸 TF 15M / 1H / 1D

* **15M:** cena dynamicznie wybiła z boxa akumulacyjnego (\~21 775) i dotarła do **London High (21 818)**.

* Powstała **reakcja sprzedażowa (knot)**, ale bez silnego rejection – momentum jeszcze aktywne.

* **1H:** widoczna świeca z dużym korpusem wzrostowym + przebicie górnego FVG – cena dotarła do obszaru high-volume node.

* **1D:** świeca D1 z niższym open → tworzy się **bullish candle z długim korpusem**, co w kontekście wyciągnięcia może oznaczać:

* **absorpcję podaży i kontynuację** (jeśli NY nie zareaguje z mocnym rejection)

* **likwidację longów i pullback do OB / FVG**, jeśli NY odrzuci strefę

---

## 🧭 3. **Rewizja scenariuszy na sesję NY (Open 09:30 NY)**

---

### 🟢 **Scenariusz 1 – LONG continuation po wyjściu z akumulacji**

#### 🔹 Warunki:

* Retest strefy 21 780–21 790 (FVG + OB z wybicia)

* Brak rejection z London High → świeca M15 z niskim knotem dolnym

* Potwierdzenie: BOS bullish na M5/M15 po pullbacku

#### 🎯 Targety:

* **Target 1**: 21 845 – niedomknięty FVG

* **Target 2**: 21 875 – PDIr 6.6 + FVG.C.E. 1D

* **Target 3**: 21 900–21 920 – NDOG High 24.01

#### ❌ Invalidacja:

* Zamknięcie M15 poniżej 21 765

* BOS bearish na M5/M15 po NY open

---

### 🔻 **Scenariusz 2 – SHORT z rejection London High**

#### 🔹 Warunki:

* Silne odrzucenie z London High + brak zamknięcia powyżej 21 818

* BOS bearish na M5 + wybicie local low z 21 785

* Retest OB M5 z rejection

#### 🎯 Targety:

* **Target 1**: 21 760 – NDOG low 24.01

* **Target 2**: 21 735 – dolne FVG

* **Target 3**: 21 700 – L-Asia / początek akumulacji

#### ❌ Invalidacja:

* Zamknięcie M30 powyżej 21 825 + struktura bullish continuation

---

## 🎯 Wnioski końcowe (rewidowane)

* **London wyciągnął rynek mocno do góry**, co ustawia **NY w kluczowym miejscu decyzyjnym**.

* Obserwuję dokładnie **reakcję na 21 818 (London High)** i strefę **21 775–21 785** jako bazę.

* **Bias bazowy: LONG**, ale tylko po potwierdzonym pullbacku – obecna świeca wygląda jak końcowy run.

* **SHORT tylko w przypadku klasycznej manipulacji NY (buy side grab + BOS bearish)**.

LONG NQ100 (PM NY) | 06.06.2025 13:18 NY Time**🧠 Decyzja o wejściu:**

Na podstawie klasycznego setupu likwidacyjnego + FVG:

1. **Stop hunt** – wybicie SSL i oczyszczenie płynności

2. **Zebranie płynności:** wybicie lokalnego EQL

3. **Reakcja popytowa:** silny impuls + formacja FVG (2m)

4. **Inwersja FVG (5m):** potwierdzenie i trigger wejścia

---

**🎯 Założony cel:**

* High sesji NY

* /lub PDH (Poprzedni Dzień High)

---

**📉 Co poszło nie tak?**

* **Cena nie osiągnęła docelowego PDH targetu.**

* Zatrzymanie nastąpiło na FVG z 1D / strefie EQH & Resistance.

* Po kilku świecach konsolidacji — **niedźwiedzi impuls**, który zepchnął cenę.

* **Stop-loss wybity**, po naruszeniu wsparcia i domknięciu FVG.

---

**📊 Wynik:**

❌ **Zarobek częściowy— pozycja zamknięta na SL**

---

**🧠 Wnioski:**

* Setup technicznie czysty, ale rynek nie rozwinął pełnego impulsu (brak follow-through).

* Obserwowany opór na FVG z higher TF zadziałał silniej niż oczekiwano.

* Brak korelacji z US500.

---

**🔍 Lekcja na przyszłość:**

* Rozważyć **częściowe TP** przy strefach oporu wysokiego interwału (np. FVG 1D / EQH).

* Uważniej obserwować **reakcje na FVG z HTF** i możliwe oznaki słabości (brak wybicia, cofka z momentum).

* Setup nadal wartościowy – **nieskuteczność wynikała z kontekstu, nie z błędu w analizie.**

Analiza dla XAUUSD na dzień 5-6 czerwca 2025### 🔍 Uzupełniona analiza dla XAUUSD na dzień 5 czerwca 2025, godzina 02:40 NY-USA

📊 **Z uwzględnieniem COT Index i ETF Net Flows**

---

### 🧠 **1. BIAS tygodniowy: SELL (utrzymany z potencjalnym zagrożeniem odwrócenia)**

---

### 🔹 2. **Wnioski z danych makro (COT + ETF)**

#### 📈 **Gold COT Index – tyg. 22/2025**

* Wartość: **381,771** (wzrost z 361,629) ✅

* Poziom nadal **znacznie niższy niż szczyty 2024** (ponad 600K), ale widoczne **odbicie od dołka**.

* ➕ Wskazuje na powolny powrót sentymentu wzrostowego u **non-commercials**.

* ❗ Nie jest to jeszcze sygnał zmiany trendu HTF, ale **potencjalne short covering** lub rotacja pozycji przed decyzjami makro.

#### 🟡 **COT Index vs Cena (Wykres skorelowany)**

* COT Index nadal na niskich poziomach – brak przekonania co do wzrostów.

* **Cena rośnie szybciej niż COT Index** – możliwa dywergencja, czyli **krótkoterminowe wypłukanie shortów** bez wsparcia dużych graczy.

* 🔥 Ryzyko tzw. bull-trapa.

#### 💰 **Gold ETF Net Flow (Kwiecień 2025)**:

* North America: **+44.21 t** (spadek vs marzec)

* Europe: **-0.67 t** (spadek vs marzec)

* Asia: **stabilnie**

* Ogólny trend: **pozytywny, ale słabnący napływ** w stosunku do marca.

* Sygnał: **krótkoterminowe zainteresowanie**, ale **brak silnego impulsu instytucjonalnego**.

---

### 🔸 3. **Wniosek – rewizja lub potwierdzenie scenariuszy**

#### ✅ **Scenariusz SELL – nadal bazowy**:

* COT Index mimo odbicia nadal relatywnie niski → **nie potwierdza siły trendu wzrostowego**.

* ETF Flow hamuje – brak nowego impulsu popytowego.

* Techniczna struktura nadal dystrybucyjna.

* 🔥 Możliwy lokalny squeeze, ale bez trwałości.

---

### 🔄 **Rewizja BIAS?**

* 🔍 Obecne dane **jeszcze nie dają podstaw do zmiany biasu na BUY**.

* Warunkiem zmiany jest nadal **D1 close > 3405 + potwierdzenie w COT** (>450–500K).

---

### 🧭 **Kierunek działań intraday / intraweek**:

#### 🔻 SELL short-term:

* 🎯 Targety: 3340 → 3310 → 3295

* 🧠 Celem jest likwidacja pozycji long weak hands i zebranie sell-side liquidity

* ✅ Potwierdzone brakiem silnego popytu z COT/ETF

#### 🧠 Scalp BUY – możliwy przy:

* Test 3320–3330 z M5/M15 sygnałem wolumenowym

* Target: max 3360–3370 (nie więcej)

---

📉 **Podsumowując:**

COT i ETF potwierdzają **obronę scenariusza SELL jako bazowego**, mimo lekkiego odbicia indeksów. Brak napływu instytucjonalnych pozycji BUY oraz niskie COT sugerują, że wzrosty mogą być pułapką. Scenariusz short aktywny do momentu zamknięcia D1 powyżej 3405.

SHORT NQ100 5 czerwca 14:38 NY-USA### 🔻 1. **Zebranie płynności nad BSL**

* Rynek wybija górne equal highs (Buy Side Liquidity), tworząc pułapkę dla Long.

* Typowy ruch manipulacyjny w Premium przed odwróceniem impulsu.

---

### 🔻 2. **Reakcja na FVG 2m w Premium**

* Natychmiastowy powrót do wewnątrz luki cenowej → klasyczna reakcja podaży.

* Potwierdzenie na bazie układu Fair Value Gap + kontekst Premium pricing.

---

### 🔻 3. **Reakcja OB- (Order Block Bearish)**

* Potwierdzenie podaży z wcześniejszego OB w Premium.

* Cena testuje OB i reaguje silnym odrzuceniem – początek dominacji sprzedających.

---

### 🎯 **Cel: SSL 3 czerwca / płynność z FVG 4h**

* Target strukturalny i płynnościowy – realizacja celu na sell-side liquidity.

* Cena dotarła do poziomu FVG 4h – pełna realizacja impulsu.

---

📉 Zgodność z sekwencją:

**Liquidity Grab → Premium FVG → OB Rejection → Impuls**

Silne potwierdzenie z price action, bez potrzeby dalszej analizy wolumenowej.

SHORT NQ100 5 czerwca 12:12 NY-USA### 🔻 1. **Model AMD (Accumulation – Manipulation – Distribution)**

* **Accumulation**: Budowa pozycji long zakończona fałszywym wybiciem górą – manipulacja.

* **Manipulation**: Wybicie górą (tzw. "bull trap") w strefę FVG oraz C.E. 1h → natychmiastowe odrzucenie.

* **Distribution**: Po zebraniu płynności nad akumulacją następuje agresywne odwrócenie i rozpoczęcie impulsu spadkowego.

---

### 🔻 2. **Nie wchodziłem po CISD czekałem na ddatkowe potwierdzenie – IFVG Bearish**

* Układ czystej struktury podażowej na lower TF (mocne świece z kontynuacją).

* SMT Bearish z potwierdzeniem na ES (dywergencja szczytów i struktura łuku dystrybucji).

---

### 🎯 **Cel: NY Low / SSL z 3 czerwca**

* Target strukturalny – **sell-side liquidity** z 3 czerwca (oznaczone na wykresie).

* Dodatkowo: **pełne zejście z zakresu dystrybucji**, uzupełnienie całego impulsu spadkowego (do liquidity gap).

---

### 💼 Zarządzanie pozycją

* Wejście czyste na 12:12 NY po potwierdzeniu formacji i rejection.

* Potencjalny SL powyżej ostatniego FVG – ryzyko technicznie ograniczone.

* Momentum oraz stochastyk wspierają silny impuls spadkowy.

---

📉 Typowa struktura **Distribution Breakdown** + IFVG + SMT – czyste techniczne wejście z bardzo dobrą sekwencją logiczną.

LONG NQ100 5 czerwca 10:36 NY-USA### 🔹 1. **Zebranie SSL z akumulacji**

* Rynek przebił lokalne **sell-side liquidity** pod dołkiem akumulacyjnym.

* Potwierdzenie klasycznej sekwencji: **internal liquidity grab → reakcja popytowa**.

* Ruch zgodny z oczekiwaną manipulacją typu **stop hunt** w modelu ICT.

---

### 🔹 2. **Manipulacja po wyjściu z akumulacji**

* Szybki powrót ceny powyżej poziomu zbierania stopów – sygnał **manipulacji i zmiany kierunku**.

* Brak kontynuacji sprzedaży po wybiciu – wskazanie na **pułapkę niedźwiedzi**.

---

### 🔹 3. **Reakcja na FVG 5m**

* FVG 5m (Fair Value Gap) wygenerowany po wybiciu dołem → **niedomknięta luka cenowa**, służąca jako strukturalne potwierdzenie popytu.

* Cena reaguje impulsem wzrostowym po wypełnieniu górnej granicy FVG – klasyczny trigger wg modelu ICT.

---

### 🔹 4. **Reakcja na FVG 2m**

* Finer entry refinement – mniejsze FVG (2m) daje okazję do **precyzyjnego re-entry (10:36)**.

* Reakcja bycza przy braku podaży – potwierdzenie, że cena jest „ciągnięta” wyżej przez brak sprzedających.

---

### 🎯 **Cel: NY High / EQH ze stycznia / +2.5 z dystrybucji ICT**

* Target zgodny z układem **external liquidity + target strukturalny**.

* Cel: poziom **dystrybucji +2.5** – zakres typowy dla pełnego zasięgu po manipulacji akumulacyjnej.

---

### ⚠️ **Uwagi techniczne (zarządzanie pozycją)**

* Początkowo błędne zlecenie: **Sell Stop zamiast Buy Limit** – korekta przez **manualne re-entry**.

* Wejście manualne na 10:35/10:36 NY–USA po potwierdzeniu warunków.

* Potwierdzenie SMT (Smart Money Technique) na NQ/ES.

Analiza dla US100 na dzień 5 czerwca 2025, Open-NY🔍 **Wsteczna analiza dla US100 – ocena scenariusza z 4 czerwca 2025

---

## 📌 **Ocena wczorajszego planu vs rzeczywistość rynkowa**

---

### 🔹 1. **Scenariusz bazowy – SHORT po manipulacji nad PDH**

* ✅ **Manipulacja nad PDH / London High (\~21 760)** miała miejsce – rynek faktycznie przebił ten poziom i zareagował ruchem powrotnym.

* ❗ **Rejection candle** widoczna → rynek nie zamknął się zdecydowanie powyżej poziomu manipulacji, co było warunkiem aktywacji scenariusza SHORT.

* ✅ **Entry zone (21 735–21 740)** została przetestowana – pojawił się powrót ceny pod strefę manipulacji = zgodne z planem.

---

### 🔹 2. **Zagranie SHORT – efekt**

* 🟥 **Pozycja SHORT została zanegowana** – rynek po cofnięciu nie zrealizował ruchu spadkowego.

* ❌ **Brak kontynuacji do targetów**:

* Target 1 (\~21 680 – L-Asia) – **nieosiągnięty**

* Target 2 (\~21 560) – **również nieosiągnięty**

* ✅ SL 21 775 **zadziałał prawidłowo – cena wybiła ponad ten poziom = czysta invalidacja**.

---

### 🔹 3. **Alternatywa: LONG – reakcja z FVG + L-Asia**

* ✅ **Cena odbiła się silnie z okolic L-Asia (\~21 680)** – to potwierdza, że rynek zrealizował **alternatywny scenariusz LONG**.

* 📈 Na M15/M5 pojawiły się świece impulsowe – klasyczny model reakumulacji + refill FVG.

* 🎯 **Target long 1 i 2** na lewym wykresie **zostały osiągnięte**.

---

## ✅ Podsumowanie

✔️ **Założenia techniczne były poprawne** (PDH manipulation, FVG targets)

❌ **Kierunek został wybrany błędnie** – brak wystarczającej presji podażowej + zbyt dynamiczna akumulacja przy L-Asia

🔁 **Alternatywny scenariusz LONG był skuteczny i zgodny z założeniami**

----------------------------------------------------------------------------------------------------------------

----------------------------------------------------------------------------------------------------------------

## 📊 Analiza dla US100 na dzień 5 czerwca 2025, godzina 09:05 NY-USA

---

### 🔹 1. **Kontekst makroekonomiczny (czas NY)**

* **8:30 AM** – **USD: Unemployment Claims**

Dane o bezrobociu to kluczowy trigger intraday. W połączeniu z wcześniejszymi danymi ADP i ISM może spowodować dynamiczne wybicia lub pułapki na likwidację pozycji.

* Po wczorajszym ADP i ISM rynek wykonał dwa silne impulsy – w górę i w dół – bez klarownego kierunku. Struktura wygląda na dystrybucję: zostawione zostały liczne poziomy oporu i liquidity pockets.

---

### 🔹 2. **HTF (1M / 1T / 1D)**

📌 **1M / 1T:**

* Cena przetestowała strefę ATH z przełomu 2021/2022 (\~21 800–21 850).

* Wysokie strefy FVG monthly + RSI blisko stref wykupienia → ryzyko reakcji podaży i cofnięcia.

📌 **1D:**

* Cena konsoliduje się w górnej strefie pod PWH.

* Brak nowego HH i presja z góry z poziomów FVG.

* Stochastic sygnalizuje możliwe odwrócenie momentum.

---

### 🔹 3. **Struktura intraday (H4–H1–M15)**

📌 **H4:**

* FVG z 3 czerwca został częściowo wypełniony.

* Cena zatrzymała się pod poziomem PWH + London High.

* Widać aktywność podaży na wyższych knotach → potencjalna dystrybucja.

📌 **H1 / M15:**

* Klasyczny model manipulacji: wybicie nad PWH i London High (\~21 845), po czym powrót pod poziom.

* Na M15 pojawia się BOS bearish + pozostawione FVG do wypełnienia.

---

### 🔻 4. **Scenariusz bazowy: SHORT – Rejection po manipulacji (ICT model)**

#### 🔹 Warunki wejścia:

* Cena wybija buy-side liquidity nad PWH (\~21 845)

* Wraca pod poziom manipulacji

* Formacja świecowa potwierdzająca rejection (np. M5/M15 bearish engulfing)

#### 🎯 Targety:

* **Target 1**: 21 735–21 740 → FVG + H-Asia

* **Target 2**: 21 680–21 700 → L-Asia + NY Midnight Open

* **Target 3**: 21 640 → PDL (głębszy zasięg)

#### ❌ Invalidacja SHORT:

* Zamknięcie M30 powyżej 21 850

* BOS bullish na M15 + budowa bazy nad PWH

---

### 🟢 5. **Scenariusz alternatywny: LONG – reakumulacja na FVG**

#### 🔹 Warunki:

* Cena schodzi do strefy 21 680–21 700 (L-Asia + FVG H1)

* Pojawia się BOS bullish na M5/M15

* Potwierdzenie świecowe (np. pinbar / bullish engulfing)

#### 🎯 Targety:

* **Target 1**: 21 845–21 860 → PWH / London High

* **Target 2**: 21 920 → wybicie HH + continuation

#### ❌ Invalidacja LONG:

* Zamknięcie poniżej 21 660

* Brak reakcji popytu na FVG

---

## 🎯 Wnioski

* Rynek nie wykonał czystego impulsu – struktura pozostaje szarpana z dużą ilością oporów i niewypełnionych FVG.

* Obserwuję potencjalny setup **short z reakcji na manipulację nad PWH**, jednak nie wykluczam **reakumulacji po danych z 8:30**.

* Kluczem będzie **reakcja na dane o bezrobociu (Unemployment Claims)** i zachowanie ceny względem poziomu **21 735–21 700**.

📌 Czekam na NY Open i sygnały z niższych interwałów przed aktywacją któregoś ze scenariuszy.

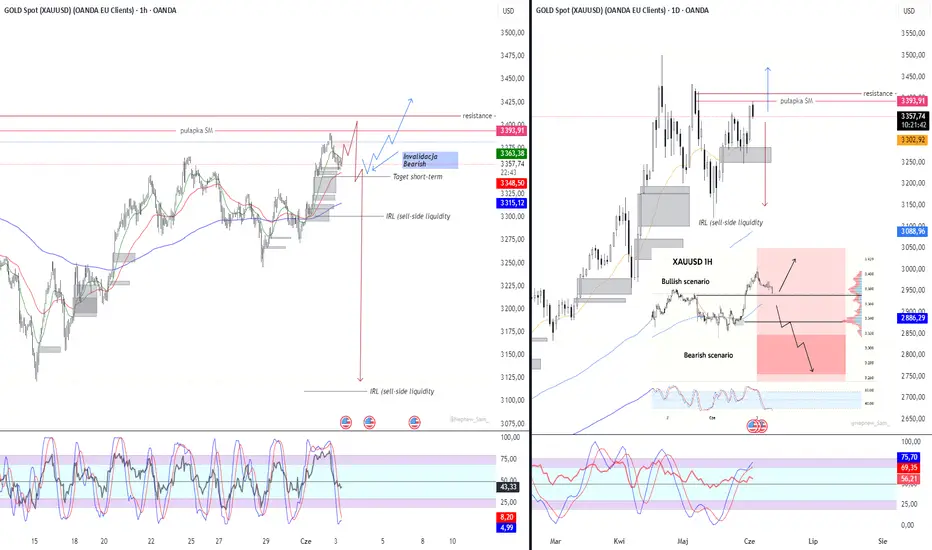

Analiza dla XAUUSD na dzień 04 -05 czerwca 2025### 🧠 **BIAS tygodniowy techniczny: SELL (utrzymany)**

### 🧠 BIAS może się zmienić. Wszystko zależy od informacji na rynku.

* Struktura tygodniowa nadal pod kontrolą sprzedających – brak wybicia nowego HH.

* Tygodniowe momentum negatywne – StochRSI zawraca z overbought 📉

* Cena przebywa pod silnym oporem 3385–3405 (pułapka SM + FVG + OB)

* Zamknięcie powyżej 3405 → **zmiana BIAS na BUY**

---

### 🔹 1. **Struktura i kontekst**

#### 🔸 TF 1W

* Trend wzrostowy, ale brak kontynuacji – struktura pod znakiem zapytania.

* Obecnie formuje się potencjalna dystrybucja pod ATH.

#### 🔸 TF 1D

* Konsolidacja pod strefą podaży (3385–3405) z lokalnym FVG.

* Cienie górne potwierdzają presję sprzedażową – ryzyko odrzutu.

#### 🔸 TF 1H

* Cena respektuje lokalne FVG jako wsparcie, ale impet kupna maleje.

* Oscylatory przegrzane (StochRSI > 80) – możliwa reakcja podaży.

---

### 🔹 2. **Strefy decyzyjne**

#### 🔴 **Strefa podaży (SELL zone)**

* 3385–3405 → FVG H4 + OB + SFP → kluczowy opór

* Potwierdzony historyczną reakcją podaży 3 czerwca

#### 🟢 **Strefy popytu (LONG zone)**

* 3340–3355 → FVG intraday (scalp z potwierdzeniem)

* 3320–3330 → głębsze FVG (bardziej wiarygodne)

* 3310 = IRL (sell-side liquidity) → silna obrona w razie wyłamania

---

### 🎯 **Targety**

#### 🔻 Scenariusz SELL:

1. **3340** – target 1 intraday

2. **3295–3310** – IRL

3. **3175** – średnioterminowy target

4. **3095–3110** – cleanup SL z kwietnia

#### 🔼 Scenariusz BUY (po wybiciu 3405):

1. **3510** – ATH

2. **3550** – zasięg projekcji ekspansji z ostatniej fali wzrostowej

---

### ⚔️ **Scenariusze rozegrania**

---

### 🔻 **Scenariusz bazowy: SELL**

* ✅ Warunek: Reakcja ceny na strefę 3385–3405

* 🔻 Wejście po odrzuceniu z tej strefy na M15–H1 (świeca impulsowa spadkowa)

* 🎯 TP: 3340 → 3310 → 3175

* ⛔ Inwalidacja: D1 close > 3405

---

### 🔼 **Scenariusz alternatywny: BUY (zmiana BIAS)**

* 🔼 Warunek: Zamknięcie świecy dziennej powyżej 3405

* 🧠 Wtedy następuje zmiana kierunku struktury HTF

* 🎯 TP: 3450 (buy-side liquidity) → 3510 → 3550

* SL pod lokalne FVG H1 / 3350

---

### 🧠 **Scalp LONG (przeciwko trendowi)**

* ✅ Warunek: test FVG 3320–3330 z reakcją wolumenową

* 🎯 TP: 3360–3380

* ⚠️ Setup tylko z silnym potwierdzeniem (wolumen, świeca M5/M15 z odrzutem)

* ⛔ Inwalidacja: naruszenie 3310 (brak reakcji popytu)

Analiza dla US100 na dzień 4 czerwca 2025, godzina 09:05 NY-USA### Ja obecnie jestem w pozycji SHORT od wczoraj. Ewentualnie jak będzie BE lub SL będę reagował (re-entry)

🎯 **Sesja docelowa**: **New York Open**

🎯 **Strategia główna**: **SHORT – Manipulacja + Rejection (ICT Smart Money Concept)**

🔄 **Z omówieniem alternatywy LONG i warunków invalidacji SHORT**

---

## 🔍 Kontekst Rynkowy

### 🧩 Makro – Dzisiaj kluczowe dane (czas NY)

* **08:15** – **ADP NFP**: 111K vs 62K → mocne dla USD, potencjalnie negatywne dla indeksów (risk-off)

* **10:00** – **ISM Services PMI**: duża zmienność, możliwość wybicia lub odwrócenia trendu

### 🧱 Kontekst techniczny HTF (M-D-H4)

* Cena dotarła do **PDH (\~21 760)** + **London High** → silny opór intraday

* Widoczne FVG na H1/D1 poniżej ceny – nieodwiedzone = potencjalne cele dla korekty

* RSI/Stoch → silnie wykupione, brak nowego HH na D1 = ryzyko dystrybucji

---

## 📉 Główny scenariusz – SHORT po manipulacji (Smart Money Trap)

### 🔹 1. **Model: Buy Side Liquidity Grab + Rejection**

* Cena wybiła **PDH + London High (\~21 760)** – klasyczna pułapka

* **Brak zamknięcia powyżej** → pojawiło się wyraźne odrzucenie (rejection candle)

* Obserwowana **świeca H1/M15 wraca pod poziom manipulacji** = aktywacja SHORT

### 🔹 2. **Entry SHORT**

* Po cofnięciu ceny pod poziom 21 735–21 740

* Potwierdzenie: niedźwiedzia świeca M5/M15 lub BOS bearish

### 🔹 3. **Stop Loss**

* Nad knotem manipulacji: **21 775**

### 🔹 4. **Targety**

* 🎯 **Target 1**: 21 680 → L-Asia + FVG (średni zasięg)

* 🎯 **Target 2**: 21 560 → FVG H1 + liquidity void (głębszy cel)

---

## ⛔ **Invalidacja wejścia SHORT (bardzo ważne)**

### ❌ SHORT jest nieaktualny, jeśli:

* Cena **utrzyma się powyżej 21 760**

* Wystąpi **BOS bullish na M15/M30** (np. wyższy dołek + wybicie HH)

* Nastąpi **budowa bazy powyżej PDH z dynamicznym OB/reakumulacją**

---

## 🟢 Alternatywa: **LONG – Reakumulacja lub Imbalance Refill**

### 🔍 Warunki dla wejścia LONG:

* **Cena spada do 21 680–21 700** (FVG + L-Asia) i tworzy:

* **BOS bullish + reakumulacja**

* **OB M5/M15 jako launchpad** (model ICT – *refill FVG & continuation*)

### 🔹 Entry LONG:

* Po odrzuceniu poziomu 21 680 (pinbar, BOS bullish)

* SL: pod 21 660

* 🎯 Target: ponowne przetestowanie 21 760–21 780

* 🔺 Strefę manipulacji (PDH/London High)

* 📉 Ruch spadkowy z targetem FVG

* ⛔ SL nad strefą manipulacji

* Alternatywne wejście LONG w dolnej części – FVG + L-Asia

* Alternatywne wejście LONG Open-NY i mocna reakcja wzrostowa z potwierdzeniem.

---

🧠 Kluczem dziś: cierpliwość na NY open i reakcja na dane ISM o 10:00.

Analiza dla **XAUUSD** na dzień **03 czerwca 2025**### 🧠 **BIAS tygodniowy**: SELL

Retracement do wewnętrznego liquidity (IRL) i kontynuacja spadków

Struktura: HTF bearish po MSB (market structure break) – preferencja short

---

### 🔹 1. **Struktura i kontekst**

* Reakcja ceny na pułapkę buy-side liquidity z rejonu 3385–3405 (FVG + OB)

* Obecny zakres handlu poniżej tygodniowego VPOC (3313) → potwierdza dystrybucję

* Wykonana faza „Tuesday High” → klasyczna pułapka SM na początku tygodnia

---

### 🔹 2. **Strefy decyzyjne i cele**

* 🔸 **Opór / short entry zone**:

3385–3405 → FVG H4 + internal SFP (obszar dystrybucji)

* 🔸 **Targety short**:

* 1. 3340 → short-term (dzisiejszy)

* 2. 3295–3310 → IRL (sell-side liquidity)

* 3. 3175 → głębszy cel (reakcja na zbieranie SL)

* 4. 3095–3110 → docelowy run po likwidację stopów z kwietnia

---

### 🔹 3. **Scenariusz bazowy (SELL)**

* ✅ **Reakcja na strefę 3385–3405** → aktywacja podaży

* 🔻 Oczekuję zejścia przez 3340 → 3295 → 3175

* ⛔ Inwalidacja: dzienne zamknięcie powyżej 3345 (zmiana BIAS na bullish)

---

### 🎯 Podsumowanie

* 🔥 Gram SHORT z rejonu 3385–3405

* 🎯 TP: 3295 → 3175 → możliwe 3110

* ⚠️ LONG tylko agresywny hedge lub scalp z niższych FVG, ale przeciwko BIAS

* ⛔ Inwalidacja: dzienne zamknięcie powyżej 3345 (zmiana BIAS na bullish)