EURJPY – BUY | H4 EURJPY – BUY | H4 | Kontynuacja trendu wzrostowego

Na wykresie H4 na parze EURJPY obowiązuje trend wzrostowy. Po dynamicznym spadku cena weszła w strefę popytu, gdzie pojawiła się reakcja kupujących i stabilizacja ceny.

Wejście BUY zostało zaplanowane zgodnie z kierunkiem trendu głównego, z oczekiwaniem na kontynuację wzrostów.

Stop Loss (SL) został umieszczony poniżej strefy popytu, w miejscu, które neguje scenariusz wzrostowy.

Take Profit (TP) wyznaczony jest na poprzednich lokalnych szczytach, zgodnie z zasadą gry na kontynuację trendu.

Po osiągnięciu odpowiedniego zysku planuję przestawić SL na BE (break even), aby zabezpieczyć pozycję bez ryzyka.

- Scenariusz bazowy zakłada dalszy ruch wzrostowy zgodny z dominującą strukturą rynku.

- W przypadku wybicia SL scenariusz zostaje zanegowany i pozycja zostanie zamknięta zgodnie z planem.

--------------------------------------------------------------------------

🇬🇧 English version below:

EURJPY – BUY | H4 | Uptrend Continuation

On the H4 chart of EURJPY, the market remains in a bullish trend. After a strong downward move, price entered a demand zone, where buying pressure appeared and the market started to stabilize.

A BUY position was planned in line with the main trend, expecting a continuation of the bullish move.

Stop Loss (SL) is placed below the demand zone, in an area that invalidates the bullish scenario.

Take Profit (TP) is set at the previous local highs, following a trend continuation approach.

Once price reaches a sufficient profit, I plan to move the SL to BE (break even) to secure the trade without risk.

- The base scenario assumes further bullish movement in line with the dominant market structure.

- If the SL is hit, the scenario is invalidated and the position will be closed according to the plan.

Rynek Forex

Dzień oddechu na dolarzeWczorajszy brak decyzji o zmianie stóp procentowych ustabilizował na chwilę sytuację na dolarze. Surowce jednak nadal idą w górę. W tle decyzja Banku Kanady, który również utrzymał stopy na tym samym poziomie.

FED nie zaskoczył

Zgodnie z rynkowymi oczekiwaniami nie doszło wczoraj do niespodzianki. Kontrakty terminowe pokazywały brak zmiany stóp procentowych i rzeczywiście poziom nie uległ zmianie. Ważniejszy był komunikat po samej decyzji. Oczywiście zwrócono uwagę na inflację przekraczającą 2%, ale zniknęły zapisy o obawach o rynek pracy. Co ważne, spośród 12 członków tego gremium tylko 2 – nominowanych przez obecnego prezydenta – głosowało za obniżką. To pokazuje, że teoria o tym, iż obecna administracja po odejściu Jerome Powella będzie mogła dowolnie sterować polityką monetarną, nie jest słuszna. Wygląda na to, że FED obecnie naprawdę wchodzi trochę w tryb zwany często „wait and see”. Patrząc na kontrakty terminowe na stopy procentowe, marcowe cięcie jest również mało prawdopodobne. Rynki wczoraj reagowały umocnieniem amerykańskiej waluty, jednak po tym umocnieniu dalej jest powyżej poziomu 1,19 względem euro, co nadal oznacza bardzo słabego dolara.

Jak reagują rynki?

Umacniający się dolar powinien powodować, że surowce w nim wyrażone powinny tanieć. Powinny, ale z jakiegoś powodu wczorajszy dzień wcale nie uspokoił cen. Dzisiaj srebro dotarło do poziomu 120 USD za uncję po raz pierwszy w historii. Złoto na chwilę przekroczyło 5600 USD, również ustanawiając historyczny rekord. W górę szła także ropa naftowa. Najważniejszym aktywem, które traciło wczoraj na wartości były kryptowaluty. Te mają ogólnie dużo słabszą passę ostatnimi czasy. W skali roku bitcoin stracił bowiem względem dolara około 15%, z kolei złoto zyskało niemal 98%. Nie znaczy to wcale, że kolejny rok będzie taki sam. Pokazuje to natomiast, że rynek kryptoaktywów, mimo jego dużej popularyzacji, złapał właśnie potężną zadyszkę, nawet przy teoretycznie sprzyjającym otoczeniu spadających stóp procentowych.

Kanada utrzymała stopy procentowe

Spośród wczorajszych decyzji banków centralnych w Ameryce Północnej, ta z Kanady budziła mniejsze zainteresowanie. Dodatkowym argumentem jest to, że główna stopa wynosi tutaj 2,25%, a nie 3,5%-3,75% jak w USA. Pokazuje to, że jest tam znacznie mniej miejsca na dalsze ruchy w dół. Tym bardziej nie dziwi wczorajsza decyzja o pozostawieniu stóp procentowych na niezmienionym poziomie. Rynek nie reagował na te dane, gdyż był to scenariusz silnie prognozowany przez analityków. Wczoraj dolar kanadyjski drożał względem złotego, ale była to raczej reakcja na szersze odczyty rynkowe związane z oczekiwaniami na decyzję FED.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – bilans handlu zagranicznego,

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk walutowy

Dolar po 3,50 zł Cały rynek patrzy na dolara, który jest wyraźnie w odwrocie. Dzieje się to tuż przed decyzją FED w sprawie stóp procentowych, choć większość zakłada ich utrzymanie. Analitycy nie są zgodni co do powodu osłabienia.

Dolar nadal w odwrocie

Rynki przestały wierzyć w dolara. Tylko w ciągu ostatniego tygodnia amerykańska waluta straciła na wartości ponad 2,5%, a chwilami było to nawet ponad 3%. Co tak mocno jej szkodzi? To dobre pytanie. Inwestorzy patrzą bowiem niechętnie na dolara, a nie na inwestycje w USA. Giełdy znów testują historyczne maksima, a rentowności obligacji w ostatnich dniach spadają, co sugeruje rosnące zainteresowanie tym rynkiem. Czy zatem inwestorzy obawiają się obniżek stóp procentowych? Być może, tylko dlaczego nie widać tego na notowaniach kontraktów terminowych na stopę procentową? Co więcej, w ostatnim tygodniu szanse na spadek stóp na kolejnych posiedzeniach spadały. Rosną natomiast oczekiwania na cięcia w okolicach połowy roku, ale tak odległe ruchy nie powinny mieć większego wpływu na rynek walutowy. Jedną z hipotez jest też to, co określa się jako zamykanie carry tradingu. Inwestorzy w USA czasami stosowali strategię polegającą na zadłużaniu się w jenie japońskim. Korzystali zarówno z niższego oprocentowania, jak i z osłabiającego się jena, który tracił m.in. właśnie przez ten proces. Silne ostatnie ruchy na jenie oraz pogłoski o możliwych interwencjach mogły zachęcić część inwestorów do konwersji długu na dolary i realizacji zysków.

Kto po Powellu?

Od grudnia już dwukrotnie zmieniał się lider wyścigu o fotel prezesa FED. Kevin Hassett jeszcze na początku grudnia miał – według portalu Polymarket – ponad 80% szans na objęcie tego stanowiska. Dzisiaj jego notowania spadły do zaledwie 6%. Po nim na chwilę liderem został Kevin Warsh. Dziś nadal liczy się w wyścigu, ale jego szanse z dnia na dzień topnieją i wynoszą 27%. Obecnie na prowadzeniu jest Rick Rieder z wynikiem 47%. To dyrektor ds. inwestycji w globalne instrumenty o stałym dochodzie w dobrze znanym w branży funduszu inwestycyjnym BlackRock. Być może to właśnie jego kandydatura ciąży dolarowi. Jest on bowiem entuzjastą niższych niż obecnie stóp procentowych. Jeśli objąłby to stanowisko, należałoby oczekiwać rewolucji w FED. Na razie jednak, patrząc na notowania kontraktów terminowych, rynki nie grają jeszcze pod ten scenariusz.

Co jeszcze powoduje tani dolar?

Słabszy dolar nie pozostaje bez wpływu na rynki, bo wiele instrumentów i surowców jest bowiem w nim wyrażanych. Gdy amerykańska waluta tanieje, to często ceny dolarowe idą proporcjonalnie w górę, utrzymując wartość w walutach lokalnych. Spadki dolara powodują zatem, że droższa staje się nie tylko baryłka ropy, ale również uncja złota. O ile ropa nadal jest na relatywnie niskich poziomach, o tyle złoto przekroczyło poziom 5300 dolarów, zapominając już, że 5000 miało być ważnym poziomem.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:45 – Kanada – decyzja w sprawie stóp procentowych,

20:00 – USA – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski - główny analityk walutowy

Ziemia osuwa się spod dolaraAmerykańska waluta ma za sobą bardzo trudne godziny – mamy ponad 3% spadku względem jena i prawie 1,5% od piątku wobec euro. Mimo że był to słabszy moment dla złotego, dolar i tak staniał o ponad 2 grosze. W tle złoto bez większych problemów przebiło barierę 5000 dolarów za uncję.

Relacja jena z dolarem

Japońska gospodarka nie ma ostatnio dobrej passy. Jeszcze w 2022 roku była trzecim co do wielkości państwem świata pod kątem PKB. Od tego czasu została wyprzedzona przez Niemcy, a jeżeli dane się potwierdzą, to w zeszłym roku również przez Indie. Trzeba pamiętać, że na niekorzyść Japonii bardzo mocno wpływał kurs jena. O ile większość walut w ostatnim czasie zyskiwała względem dolara, to nie można tego powiedzieć o jenie japońskim. Od 9 miesięcy pozostawał on w silnym trendzie spadkowym względem dolara. Tak było do piątku, kiedy doszło do wyraźnego umocnienia japońskiej waluty. Na rynku pojawiły się nawet informacje, że w związku z nadmiernie osłabiającym się jenem FED rozważa interwencje. Trzeba pamiętać, że w ramach tzw. carry trade wiele inwestycji w USA jest finansowane bardzo nisko oprocentowanymi kredytami w JPY. Jeżeli inwestorzy uznają, że to czas je przewalutować, będziemy świadkami gigantycznego wzrostu popytu na japońską walutę. Wówczas ponad 3% umocnienia w ciągu ostatniej doby może nie być jeszcze ostatnim. Jeśli Japonia nie ustabilizuje swojej waluty, to w kolejce do wyprzedzania jej gospodarki po Indiach ustawiła się Wielka Brytania.

Dolar traci względem euro

Amerykańska waluta straciła na wartości nie tylko wobec jena. Spadek względem euro nie był aż taki spektakularny, ale zobaczyliśmy próbę podejścia pod poziom 1,19 USD za 1 EUR. Był to najwyższy wynik od września, kiedy to kurs na moment znalazł się powyżej poziomu 1,19. Poprzedni raz tak słaby dolar był na rynku w 2021 roku. Co szkodzi amerykańskiej walucie? Z pewnością dane makroekonomiczne. Piątkowe indeksy koniunktury w przemyśle pokazały lepsze od oczekiwań wyniki w strefie euro oraz słabsze w USA. Do tego dodać należy geopolitykę. Administracja prezydencka jest ostatnio bardzo aktywna, aczkolwiek na aktywności się niestety kończy. Sytuacja z Grenlandią pokazuje, że udało jej się wrócić do punktu wyjścia, spowodować poważny konflikt, a na końcu jeszcze ogłosić to sukcesem. Jakby tego było mało, w górę poszła rentowność obligacji amerykańskich, które mimo wyjaśnienia kwestii Grenlandii nie wróciły do punktu wyjścia. Inwestorzy lubią przewidywalność, a tej nie otrzymują. Na deser mamy jeszcze środową decyzję FED w sprawie stóp – nie zanosi się tam na obniżki. Gdyby jednak do nich doszło, poziom 1,20 wydaje się być bardzo blisko.

Pękło 5000

Jeszcze w piątek zastanawialiśmy się nie „czy”, a „kiedy” pęknie 5000 USD. Biorąc pod uwagę, że surowce zwyczajowo idą w górę, gdy dolar słabnie, nie możemy być szczególnie zdziwieni, że ta granica już jest za nami. Kurs jednak nie zatrzymał się i już przebił poziom 5100 USD. Analitycy nie nadążają stawiać nowych prognoz. Biorąc pod uwagę zmiany w FED w tym roku i parcie na dalsze obniżki stóp, stawianie kolejnych odważnych kamieni milowych przed ceną złota ma swoje uzasadnienie. Nie można jednak wykluczyć, że o ile banki kupują złoto by je trzymać, to indywidualni inwestorzy mogą chcieć zrealizować jednak duże zyski.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk walutowy

EUR/USD + GBP/USD + DXY - 1WEU - zwątpiłem w longi, natomiast poprzedni tydzień wyraźnie pokazał swój sprzeciw. Mamy dobre, nowe triggery. POI z ostatniego SMT bardzo dobrze utrzymało cenę i widać jednostronną wygraną. Nowe SMT i pełne synchro, do tego ładne engulfing, tutaj nie ma miejsca na shorty. Jedziemy do BSL.

GU - double top już jest blisko, oczekujemy, że całe trio obroni 50% ruchów i dokończy drogę.

DXY - również dobra reakcja jeszcze raz z POI z SMT tak jak EU, mają tam jakiś interes, który rozpoczęli, więc podążajmy za śladami dużego kapitału w stronę kolejnej puli LIQ. Dopóki cały swing z poprzedniego tygodnia jest broniony, oczekuję kontynuacji kierunków.

Cła jednak odwołaneWygląda na to, że scenariusz ceł za wspieranie Grenlandii się oddala, na co rynki reagują entuzjastycznie. Płace w Polsce rosną dużo szybciej od oczekiwań, a co z inflacją? Złoto znów idzie w górę i przygotowuje się ataku na psychologiczną barierę 5000 USD.

Jednak bez ceł a Grenlandię

Zgodnie z przewidywaniami wielu analityków dwa tygodnie, które od ogłoszenia ceł do ich wejścia w życie miały upłynąć, to było dość czasu, by doszło do zmiany zdania. Już w tym tygodniu okazuje się, że taryf jednak nie będzie i przygotowywane jest porozumienie w sprawie tego terytorium. Wygląda więc na to, że na wyspie faktycznie staną amerykańskie instalacje obronne. Nie dojdzie jednak do jej przejęcia przez USA. Jak reagują rynki? Na giełdach widać ulgę. Nie wróciliśmy jeszcze do poziomów sprzed początku zamieszania, ale główne indeksy odbiły w górę. Na rynku walutowym z kolei trwa przecena dolara względem euro. Od początku tygodnia amerykańska waluta potaniała z okolic 1,16 USD za 1 EUR w okolice 1,175 USD za 1 EUR.

Płace w Polsce przyspieszają

Wczoraj poznaliśmy pakiet danych z Polski. Produkcja budowlano-montażowa niespodziewanie wzrosła o 4,5%, podczas gdy analitycy spodziewali się spadku. Ważniejsze wydają się jednak odczyty na temat wynagrodzeń. Grudzień był pierwszym miesiącem w historii, w którym średnia płaca przekroczyła 9500 zł. Co więcej, był o ponad 500 zł lepszy od poprzedniego rekordowego miesiąca. Pensje rosną o 8,6% w skali roku, czyli o 1,5% powyżej oczekiwań. Na tę informację musimy spojrzeć z dwóch stron. Z jednej – przeciętnie jako społeczeństwo zarabiamy więcej, co jest z pewnością pozytywne. Z drugiej – oddala to dalsze obniżki stóp procentowych. Wysoka presja płacowa jest rzeczą, która może wpłynąć na szybki wzrost poziomu cen. Gdyby miało dojść do wzrostu inflacji, należy oczekiwać, że powstrzyma on lub przynajmniej spowolni dalsze obniżki stóp.

Kiedy 5000?

Wczoraj wieczorem kurs kontraktów na złoto zatrzymał się na poziomie 4960 dolarów. Do psychologicznej granicy wciąż brakuje, ale już naprawdę niewiele. Od początku roku wzrost ceny wyniósł wówczas ponad 14%. Ten dodatkowy procent, którego zabrakło, wydaje się zatem jedynie kwestią czasu. Oprócz próby ucieczki kapitału do bezpiecznych przystani mamy jeszcze jeden ważny powód – osłabienie dolara. Im tańszy jest bowiem dolar, w którym wyceniane jest złoto, tym mniej złoto kosztuje w walutach lokalnych. Z tego powodu, gdy amerykańska waluta słabnie, cena dolarowa surowców idzie w górę. W rezultacie cena surowca w walucie lokalnej pozostaje w miarę stała.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na odczyty indeksów PMI oraz:

14:30 – Kanada – wyniki sprzedaży detalicznej.

Maciej Przygórzewski – główny analityk walutowy

EURUSD Widoczna dystrybucjaCena po wzrostach zaczęła wychamowywać i tworzyć konsolidację, zatem jesteśmy po ładnym wzroście. Forex działa troche inaczej niż akcje i krypto ale szablon jest podobny.

-Mamy cenę po wzrostach

-Tworzy się konsolidacja a w niej dystrybucja

-Widoczny był fake breakeout

-cena testowała wyższe poziomy i mamy mocny opór podażowy

Cena nie musi polecieć w oszałamiajacym tempie ale sugeruje, że możemy mieć spadek, dopuszczalny nawet jako korekta na wykresie (D1)

Teraz złoty, nie złotoUspokojenie emocji na rynkach powoduje, że inwestorzy nie uciekają od ryzyka do złota tylko szukają walut rozwijających się, np. złotego. Kakao jest najtańsze od 2 lat, a funt brytyjski znów łapie zadyszkę.

Złoty czeka na dobre dane

Wczoraj byliśmy świadkami dość silnego umocnienia złotego. Kurs EURPLN umocnił się o ponad 1 grosz i cena wspólnej europejskiej waluty znów spadła poniżej poziomu 4,22 zł. Dolar w miarę stabilnie kotłował się w przedziale 3,60-3,61 zł. Amerykańska waluta zyskiwała wczoraj względem euro, co spowodowało względną stabilność względem naszego pieniądza. Wczoraj mieliśmy również przecenę franka, a zyskiwały także inne waluty naszego regionu, takie jak forint i korona, ale nie tak silnie jak w przypadku PLN. Co powodowało moc złotego? Z jednej strony to oczekiwanie na dzisiejszy duży pakiet danych z Polski. Z drugiej strony na rynkach doszło do częściowego wytłumienia emocji. W rezultacie kapitał znów przechodzi z aktywów uważanych za bezpieczniejsze (takich jak wspomniany powyżej frank czy złoto) do tych dających potencjalnie lepsze stopy zwrotu (takich jak złoty).

Nie wszystkie informacje ze świata są złe

Obserwując surowce, najczęściej patrzymy na ropę czy metale szlachetne. Często pomijamy surowce konsumpcyjne, mimo że – choć może nie dotyczą naszych portfeli tak bardzo jak ropa – to często znacznie bardziej niż złoto czy srebro. Wczoraj kakao osiągnęło najniższe ceny od stycznia 2024 roku. Czy skończy to szalone ceny czekolad na sklepowych półkach? Nie wiadomo, trzeba jednak pamiętać, że są ku temu dobre warunki. W ciągu roku tona kakao staniała o imponujące 60%. Analitycy wskazują, że duża część wcześniejszych wzrostów wynikała ze spekulacji w obliczu niewystarczających dostaw towaru. Wraz z napływem nowych plonów na rynek cena zaczęła się normalizować. Trzeba jednak pamiętać, że ta „normalizacja” to i tak poziomy niewidziane nigdy w historii przed 2024 rokiem. Surowiec ten nadal ma swoje problemy i niewykluczone, że nie wróci już do poziomów sprzed 2024 r.

Słaby początek dnia dla funta

Wczoraj poznaliśmy dane na temat zmian cen w Wielkiej Brytanii. Inflacja konsumencka znów rośnie. Po dwóch miesiącach spadków mamy, zgodnie z oczekiwaniami, odbicie w górę. Problem w tym, że jest ono wyższe od oczekiwań o dodatkowe 0,1%. W rezultacie ceny rosną w Wielkiej Brytanii w skali roku o 3,4%, to aż 1% powyżej poziomów w Polsce. Warto jednak zwrócić uwagę, że inflacja bazowa w Wielkiej Brytanii wynosi 3,2% i pozostała stabilna względem listopada. Stabilnie zachowują się też ceny producentów, te jednak rosną również o 3,4%. Jak to często bywa w takich sytuacjach, wraca dyskusja co dalej ze stopami procentowymi. W Wielkiej Brytanii mieliśmy w grudniu obniżkę do 3,75%. Przy inflacji 3,4% rynek boi się, że będzie ona rosła dalej, jeżeli miałoby dojść do kolejnych cięć. W rezultacie oddalających się cięć wczoraj do końca dnia funt wyraźnie umacniał się względem euro.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – finalne dane o PKB,

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

16:00 – USA – zaległe dane o dochodach i wydatkach Amerykanów za wrzesień i październik.

Maciej Przygórzewski – analityk walutowy

USDJPY LongTechnical :

- Monday Price made a bullish engulfing candlestick on the 3H showing bullish power because price broke the previous weekly low

- Tuesday daily candlestick closed out bullish, showing again signs of bullish power

- Price for two das didn't break its previous lows of Monday as price on the lower timeframes like the 4H -15min shows price consolidating and retesting the D/50 and W/50 Fibonacci levels showing price plans to trade long

Ameryka wraca na rynek, spadki trwająNapięcia związane z wojną celną zgodnie z oczekiwaniami nie cieszą inwestorów po żadnej ze stron. W Niemczech optymizm z badań instytutu ZEW osiąga rekordowe poziomy. Kryptowaluty przegrywają w ostatnich dniach ze złotem.

Spadki nie tylko w Europie

Wracający na rynki po dniu wolnym amerykańscy inwestorzy uznali, że potencjalny konflikt handlowy z Europą nie służy żadnej ze stron. Skoro obie strony wzajemnie obłożą się cłami na obu rynkach, zyskają… m.in. Chiny. W rezultacie wczoraj w odwrocie znalazły się główne indeksy za oceanem. Gwałtowność spadków jest tłumaczona przez fakt, że dodatkowy dzień wolny wstrzymywał notowania. Europa spada dzisiaj już trzeci dzień z rzędu. Nie wszystko jednak leci w dół. Złoto dzień w dzień przebija rekordy wszechczasów i próbuje atakować poziom 5000 dolarów za uncję. Jeszcze szybciej rośnie z kolei srebro, które pomimo zwyżek cen złota wyznacza swoje najwyższe poziomy od niemal 15 lat.

Optymizm w Niemczech

Wczoraj poznaliśmy dane na temat indeksu instytutu ZEW. Jest to specyficzne badanie ankietowe obrazujące optymizm lokalnych managerów. Wczorajszy odczyt jest o tyle ważny, że rynek oczekiwał dużej poprawy, ale jednak nie aż tak dużej. Prognozowano bowiem wzrost do poziomu 49,9 pkt. Otrzymano – powiedzmy sobie wprost – rewelacyjny poziom 59,6 pkt. Ostatni raz tak dobry rezultat notowano w 2021 roku. Porównywanie jednak danych na temat optymizmu do przyszłości z nastrojami świata wychodzącego z lockdownu nie jest dobrym punktem odniesienia. Oprócz tamtego czasu jednak ten wskaźnik ostatni raz na takich poziomach był ponad 10 lat temu. Te odczyty przyczyniły się do kolejnego umocnienia euro względem dolara. Ruch ten miał miejsce pomimo tego, że od dwóch dni europejska waluta wyraźnie zyskuje i inwestorzy powoli szukają momentu na realizację zysków.

Kryptowaluty w odwrocie

Ostatnie dni są trudne również dla inwestorów na rynku kryptowalut. Bitcoin, czyli waluta stanowiąca niemal 60% tego rynku, znów notuje silne spadki. Jeszcze tydzień temu osiągnięto poziom 98 000 USD i zastanawiano się, kiedy znajdziemy się na poziomie 100 000. Dzisiaj jednak spadliśmy przez moment do 88 000. Co powoduje tak silną przecenę? Na rynkach trwa ucieczka od ryzykownych aktywów. Widać, że kapitał w sytuacji dodatkowych napięć geopolitycznych wyraźnie wybiera tradycyjne złoto względem nowoczesnych kryptowalut. Nie pomaga również fakt, że pękła psychologiczna bariera 90 000 USD, która uruchomiła dodatkowe zlecenia sprzedaży.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk walutowy

Ameryka wraca po wolnym na rynkiWczorajsza sesja odbyła się bez udziału inwestorów z USA, którzy mieli dzień wolny (a przynajmniej giełda nie miała notowań) – o ile w ogóle można mieć wolne, gdy tyle się dzieje. W tle wzrost inflacji w Kanadzie i dalsze problemy Rumunii.

Amerykanie wracają na rynki

Administracja USA ma ostatnio praktykę ogłaszania ważnych informacji poza godzinami notowań, tak aby inwestorzy zdążyli je spokojnie przeanalizować i nie reagowali zbyt emocjonalnie. Interwencja w Wenezueli miała miejsce w nocy z piątku na sobotę, a cła za utrudnianie zakupu Grenlandii zapowiedziano w sobotę – i to przed wolnym poniedziałkiem. Wczoraj mieliśmy dzień Martina Luthera Kinga. W rezultacie, kiedy europejskie parkiety krwawiły, to inwestorzy w USA mieli zamkniętą sesję i czas na przemyślenia. Dzisiaj z kolei wrócą na rynek i zobaczymy, jakie będą reakcje. Na razie widać je tylko na złocie, które pewnie kolejny dzień kroczy w górę. Co ciekawe, pod nieobecność inwestorów amerykańskich trwa wyprzedaż dolara, która wyraźnie przyspieszyła dzisiaj nad ranem. Od wczoraj dolar stracił ponad centa na wartości względem euro.

Ceny w Kanadzie

W grudniu inflacja w Kanadzie wzrosła w ujęciu rocznym do 2,4%. Ostatni raz wyższy poziom obserwowaliśmy w lutym 2025 roku. Co ciekawe, stało się to pomimo faktu, że inflacja miesięczna w grudniu spadła o 0,2%. Dlaczego zatem roczny wskaźnik wzrósł? Powodem jest fakt, że spadki z grudnia 2024 były jeszcze większe niż z grudnia 2025. W rezultacie mniej spadkowy miesiąc w danych podniósł wynik. Wyższa inflacja spowodowała, że dolar kanadyjski był wczoraj w delikatnym odwrocie. Warto jednak zwrócić uwagę, że jest to element szerszego ruchu w USA i nie należy go w całości wiązać z samą sytuacją w Kanadzie. Zwyczajowo wzrost inflacji umacnia walutę przez wpływ na stopy procentowe, tutaj jednak analitycy zwracają uwagę, że stopy w Kanadzie nie powinny się w najbliższym czasie zmieniać.

Brak zmian stóp w Rumunii

Wczorajsze posiedzenie Banku Narodowego Rumunii zakończyło się utrzymaniem głównej stopy procentowej na poziomie 6,5%. Na pierwszy rzut oka, obserwując poziomy w innych europejskich krajach, wydaje się to dużo. Patrząc jednak na wskaźnik wzrostu cen łatwo zrozumieć, dlaczego rynki nie oczekiwały obniżki. Od sierpnia bowiem inflacja przebywa w przedziale 9,7-9,9%. Kraj ten przez dramatycznie wysoki deficyt budżetowy – i to nawet na tle Polski – musiał podjąć pewne działania. Doszło między innymi do podwyżek VAT oraz uwolnienia cen energii. Złośliwi twierdzą, że zastosowano także „twórczą matematykę”, by nie uzyskać poziomu 10% w inflacji. Trzeba jednak pamiętać, że taki szokowy wzrost cen – podobnie jak w Polsce – w większości po roku zniknie ze statystyk, a kraj wróci w okolice normy. Ta norma przed podwyżkami to nadal jednak okolice 5%, co na razie wyklucza obniżki stóp. Rumuńska leja jest nadal silnie usztywniona do euro, więc nie ma reakcji kursu waluty na sytuację.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk walutowy

Dawno nie było nowych cełDomknięcie pierwszego roku prezydentury w USA jest pełne niespodzianek. Po styczniowej operacji w Wenezueli pojawia się zapowiedź nowych ceł, wymierzonych w państwa utrudniające zakup Grenlandii. W tle dane gospodarcze z Chin umacniają juana.

Cła do czasu kupna Grenlandii!

W weekend prezydent USA zapowiedział nałożenie ceł na państwa, które uniemożliwiają mu zakup Grenlandii. Pierwsze taryfy mają wejść w życie 1 lutego i objąć osiem europejskich krajów. Co więcej, mają one obowiązywać do czasu sfinalizowania transakcji i z czasem rosnąć. Pojawia się tutaj niestety bardzo ryzykowny wątek: czy jeżeli Grenlandia jest na sprzedaż, to czy na pewno USA są jedynym zainteresowanym? Chińska oferta mogłaby bardzo zaskoczyć Amerykanów w tej niebezpiecznej grze. Patrząc na argumentacje o bazach militarnych, nadal nie wiadomo, dlaczego miałaby być potrzebna cała wyspa. Jeszcze rok temu mało kto potraktowałby takie informacje poważnie, ale od początku kadencji minął raptem rok, a 1 lutego jest dopiero za dwa tygodnie – do tego czasu może się jeszcze wiele wydarzyć. Problem w tym, że jak pokazuje praktyka ostatnich dwunastu miesięcy, zmiany nie zawsze były lepsze. Co to oznacza dla rynków? Istotne jest to, że uderzenie w główne gospodarki Unii Europejskiej oraz Wielką Brytanię nie jest ruchem marginalnym. Dodatkowe 10% ceł może zatem wpłynąć negatywnie na portfele Amerykanów. W roku wyborczym jest to odważny ruch, tym bardziej że prawdopodobnie usztywni dalsze decyzje FED. Przynajmniej do zmiany na stanowisku prezesa.

Jak reagują rynki?

Inwestorzy, widząc potencjalnie rosnącą inflację i oddalające się obniżki stóp procentowych w USA, kupują dolara. Jednocześnie coraz ostrożniej patrzą na walutę europejską. Ostatni raz tak silnego dolara względem euro widzieliśmy w listopadzie. Solidarnie z euro traci również funt brytyjski. W górę idzie natomiast złoto, które znów bije rekordy wszechczasów. Dzisiaj pierwszy raz przebiliśmy poziom 4650 USD za uncję. Do psychologicznej bariery 5000 USD zostaje naprawdę niewiele. Jak wyglądają amerykańskie indeksy giełdowe, dowiemy się dopiero wieczorem, ale w Europie widać wyraźny odwrót nie tylko na walutach. Polski złoty na razie zachowuje się stabilnie, ale trzeba też pamiętać, że Polska nie została na razie „ukarana” za wspieranie Grenlandii.

Lepsze dane z Chin

Dzisiaj w nocy poznaliśmy dane z Państwa Środka. Ceny nieruchomości w ujęciu rocznym spadły o 2,7%, co pokazuje, że bańka spekulacyjna na tamtejszym rynku nadal nie została rozładowana. Ważniejsze jednak są dane o PKB. W IV kwartale wzrost PKB zwolnił do 4,5%, czyli wynik o 0,1% powyżej oczekiwań. Lepiej od prognoz wypadła produkcja przemysłowa, ale słabiej natomiast sprzedaż detaliczna. Czwarty już miesiąc z rzędu spadają inwestycje w aglomeracjach miejskich i spadek ten się pogłębia. Dla inwestorów najważniejsze jednak były dane o PKB – to właśnie dlatego juan zyskuje dzisiaj rano względem dolara i to mimo wydarzeń na rynku globalnym.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Rumunia – decyzja w sprawie stóp procentowych,

14:30 – Kanada – inflacja konsumencka.

Maciej Przygórzewski – główny analityk walutowy

EURUSD rośnie po groźbach Trumpa? Chodzi o rynek długuW przestrzeni medialnej często pojawia się narracja, że jeśli Donald Trump grozi wprowadzeniem ceł, to gospodarka Unii Europejskiej automatycznie traci, a euro powinno słabnąć.

Taki sposób myślenia jest jednak uproszczony i nie oddaje realnej mechaniki rynkowych przepływów kapitału. Rynek walutowy reaguje przede wszystkim na zmiany w przepływach finansowych.

Na wykresie widoczna jest wyraźna dywergencja między głównymi instrumentami rynku długu.

Kontrakt na niemieckie obligacje skarbowe CMCMARKETS:EUROBUNDH2026 , oznaczony czerwoną linią, dynamicznie rośnie, co oznacza spadek rentowności i jednocześnie wskazuje na wzmożony popyt na europejskie bezpieczne aktywa.

Z kolei kontrakt na amerykańskie dziesięcioletnie obligacje CMCMARKETS:TNOTE10YRH2026 TNOTE, przedstawiony zieloną linią, wyraźnie spada i sygnalizuje wyprzedaż długu USA.

Taka sytuacja odzwierciedla klasyczną rotację aktywów w stronę regionów postrzeganych jako bardziej stabilne.

Inwestorzy ograniczają ekspozycję na amerykański dług, ponieważ obawiają się, że Unia Europejska mogą odpowiedzieć na cła zmniejszeniem zakupów amerykańskich obligacji lub rezygnacją z ich rolownia, a w ostateczności sprzedażą, co już poczyniła w pewnym stopniu Dania.

Tego typu działania mogą natychmiast wywołać presję podażową na dolarze. Jednocześnie kapitał płynie w kierunku niemieckich Bundów, które są traktowane jako bezpieczne aktywo, co zwiększa popyt na euro.

Wzrost kursu CMCMARKETS:EURUSDH2026 EURUSD w reakcji na groźby celne nie jest więc pomyłką rynku, lecz logicznym i matematycznym efektem przepływu kapitału, który spekuluje dopiero nad możliwą ewentualnych działań krajów na rynku długu.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Jastrzębi USD, gołębia RPPDolar amerykański potwierdza swoją skuteczność i spycha kurs EUR/USD coraz niżej. Wszystkie okoliczności aktualnie są interpretowane na korzyść zielonego. Wczorajsze wystąpienie szefa NBP raz jeszcze zaskoczyło obserwatorów. Mimo wszystko jego gołębi wydźwięk w umiarkowanym stopniu wpłynął na PLN, który podąża z wiatrem z szerokiego rynku.

USD nie traci tempa

Pretekst do kolejnej fali umocnienia USD nadszedł ze strony kalendarza makro. Liczba wniosków o zasiłek dla bezrobotnych po raz pierwszy od listopada nie przekroczyła 200 tys. i tym samym zaskoczyła analityków. Kiedy dodatkowo lokalne wskaźniki koniunktury (Indeks NY Empire State oraz Indeks Fed z Filadelfii) okazały się lepsze od prognoz, to dolar otrzymał kolejny umacniający go impuls. USD umacnia się wraz z przesuwaniem się w czasie szans na kolejną obniżkę stóp (rośnie niepewność już wokół czerwcowej). Stabilna sytuacja na rynku pracy (Amerykanie nazywają ten tryb no fire, no hire, czyli nie zwalniamy, nie zatrudniamy), bardziej niż przyzwoity wzrost gospodarczy, a inflacja wciąż wyraźnie powyżej celu. Z takiego zestawu trudno będzie decydentom stworzyć argumenty za szybkim cięciem kosztu pieniądza. Dzięki tym fundamentom dolar mógł znowu potwierdzić lokalny trend aprecjacji, który obserwujemy od świąt. Tym samym kurs EUR/USD dotarł do 1,16 USD, poziomu widzianego ostatnio na przełomie listopada i grudnia. Eurodolar pokonuje kolejne wsparcia, wczoraj zszedł poniżej 200-sesyjnej średniej. Jeżeli rynek w najbliższych dniach nie zmieni podejścia do zielonego, to otwiera się stabilna ścieżka zejścia w okolice 1,15 USD, gdzie wypadały jesienne minima. Zagrożenie dla samego dolara płynie głównie z samych Stanów. Próby nacisku na Fed, czy otwieranie kolejnych konfrontacji w geopolityce mogą wreszcie odbić się na mniejszym zaufaniu do USD.

Atak gołębi

Od lat konferencje prezesa NBP stanowią własną jakość na tle przemówień szefów banków centralnych. Jednak ostatnie wystąpienia prof. Adama Glapińskiego stały się o połowę krótsze (ok. pół godziny razem z pytaniami od mediów) i o wiele mniej naładowane kwiecistymi porównaniami. Mimo wszystko większym zaskoczeniem był ogólny wydźwięk wczorajszego spotkania, który rynki przyjęły wyjątkowo gołębio. Przewodniczący RPP nie wykluczył, że kolejna obniżka stóp może nastąpić już w lutym. W swoim stylu z pewnym rozbawieniem pytał, skąd bierze się ten rynkowy konsensus, który zakładał cięcie w marcu. Oczywiście szef NBP podkreślał, że Rada nie ma wyznaczonej ścieżki działania i podejmuje decyzje zgodnie z napływającymi danymi. I właśnie w danych może być przysłowiowy pies pogrzebany. Prof. Glapiński sam stwierdził, że do następnego posiedzenia bankierów zostały raptem 3 tygodnie (zasadne staje się pytanie o sensowność takiej częstotliwości) i w tym czasie decydenci poznają odczyty co najwyżej o koniunkturze gospodarczej. Czy to odpowiednia podstawa do kolejnego ruchu? Przynajmniej według innego członka RPP, prof. Ludwika Koteckiego, nie powinno to stanowić problemu. W rozmowie z Bloombergiem stwierdza on, że coraz więcej wskazuje na przestrzeń do głębszych i szybszych obniżek i nie wyklucza takowej w lutym.

Trudny koniec tygodnia dla PLN

Zgodnie z trendem z zeszłego roku polski złoty pozostaje w dużej mierze odporny na sygnały płynące z polskiej władzy monetarnej. O wiele silniej PLN reaguje na wydarzenia szerokiego rynku, a skoro USD silniejszy, to rodzima waluta pozostaje pod lekką presją. Wbrew pozorom nie jest ona największa na USD/PLN, który mimo wszystko utrzymuje się wyraźnie powyżej 3,63 zł. Złoty jeszcze mocniej traci do franka, czy funta, gdzie CHF/PLN próbuje wyjść powyżej 4,53 zł, a GBP/PLN sięga 4,87 zł. Nawet EUR/PLN ruszył się z miejsca i po raz trzeci w tym roku próbuje wyjść powyżej 4,22 zł. Entuzjazmu brakuje też na GPW, gdzie WIG20 traci 0,2%.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:15 – USA – produkcja przemysłowa.

Adam Fuchs - analityk walutowy

EUR/USD + GBP/USD + DXY - 1WEU - mamy synchronizację po SMT, dlatego oczekuję dotarcia do pierwszych poziomów LIQ, dopóki 50% POI będzie bronione. Po aktywacji SMT nie muszą wracać do POI na tym interwale, ale mogą. Najważniejsze jest respektowanie 50%.

GU - dobre PA po SMT, chcę żeby GU zebrało low poprzedniego tygodnia i kierowało się w stronę inwersji 1M. Na GU każdy poziom do S jest atrakcyjny, dopóki low poprzedniego tygodnia nie zostało zebrane.

DXY - na ten moment reakcje i nowe POI 1W pokrywają się z POI 1M.

RPP hamuje – pauza w polityce pieniężnejNa pierwszym posiedzeniu w 2026 roku Rada zdecydowała o pozostawieniu stóp procentowych bez zmian. Prezydent USA zasugerował wstrzymanie przygotowań do ataku na Iran, co wywołało spadki na rynku ropy. Duże emocje na rynku metali szlachetnych i przemysłowych.

4% nadal aktualne

Pierwsze decyzyjne posiedzenie Rady, przyniosło mimo wszystko brak zaskoczenia i utrzymanie kosztu pieniądza w naszym kraju. Pojawiały się głosy, że odczyt inflacji za grudzień na poziomie 2,4% otworzył nieco furtkę do dalszych obniżek stóp. Niemniej jednak był to scenariusz znacznie mniej spodziewany. W roku 2025 stawki referencyjne spadły o 175 pkt bazowych, więc dzisiejsza decyzja i „hamulec” nie powinien zaskakiwać. Tym samym Rada poczeka na efekty swych działań, bo takowe przychodzą z opóźnieniem (w teorii od 3 do 4 kwartałów). Analitycy są jednak zgodni, że to tylko pauza, a RPP powróci do obniżek stóp. Najbardziej prawdopodobnym scenariuszem jest marzec tego roku. Szczególnie, że właśnie wtedy poznamy raport o inflacji. Dzisiaj kulisy decyzji objaśni prezes RPP podczas konferencji prasowej.

Chwilowe uspokojenie?

Początek dzisiejszego dnia przebiega pod znakiem spadków na notowaniach ropy naftowej (WTI -1,5%), która w ostatnich dniach mocno rosła. Była to konsekwencja możliwej eskalacji wydarzeń na Bliskim Wschodzie. Już wczoraj na rynkach pojawiały się informacje o potencjalnej interwencji zbrojnej USA w Iranie i tym samym powstrzymanie tamtejszego reżimu przed zabijaniem protestujących obywateli. W porannej wypowiedzi Trump stwierdził, że strona irańska wstrzymała się z egzekucjami. Rynki odczytały to jako brak ataku na Teheran, co przynajmniej na chwilę uspokoiło sytuację. Innym powodem wstrzymania się USA może być fakt, że możliwości wojskowe mocarstwa w tym regionie są ograniczone, a ewentualny atak mógłby nie zakończyć się szybkim upadkiem reżimu w Iranie. Zwiększona zmienność na notowaniach ropy naftowej nie może zaskakiwać, bo jednak strona irańska ma asa w rękawie po stronie zablokowania cieśniny Ormuz, gdzie przepływa 20% światowej ropy. I to jest spora różnica, chociażby w porównaniu z Wenezuelą, gdzie tamtejszy kraj odpowiada za raptem 1%.

Zmienność niesamowita

Napięcie w Iranie to dodatkowy argument za utrzymywaniem się hossy na rynku metali szlachetnych. Złoto i srebro w 2026 roku absolutnie nie chcą się zatrzymać i notują kolejne historyczne rekordy. W przypadku potocznie nazywanego „złota dla ubogich” cena w dniu wczorajszym przebiła poziom 90 USD za uncję, a dzisiejszy spadek wartości o blisko 4% tylko potwierdza o jak rozgrzanym rynku mowa. Za takimi wzrostami cen na początku roku stoi wiele czynników – jak wspomniana geopolityka (nie tylko Iran, bo również Wenezuela, Grenlandia), ale też zauważalny trend odpływu kapitału z obligacji czy walut i inwestowaniu w aktywa materialne. Trzeba też dodać, że nie tylko na rynku metali szlachetnych trwa szaleństwo, bo również na przemysłowych. Notowania miedzi przebiły wartość 13 tys. USD, a sporo się mówi tutaj o czynnikach makroekonomicznych, jak wprowadzenie ceł na ten metal w USA, co sprzyja gromadzeniu się zapasów w tym kraju i zwiększa tym samym popyt.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13.30 – strefa euro – protokół z posiedzenia EBC,

14.30 – USA – wnioski o zasiłki dla bezrobotnych,

15.00 – Polska – konferencja prasowa prezesa RPP.

Krzysztof Pawlak - analityk walutowy

RPP rozpoczyna 2026 rokRPP w centrum uwagi, Fed w tarapatach, a metale szlachetne szaleją – tak w skrócie można podsumować start środowej sesji na rynkach finansowych. Łagodniejsza od oczekiwań amerykańska inflacja bazowa daje pretekst do dalszych cięć stóp, co stawia Jerome'a Powella w trudnej sytuacji wobec presji Białego Domu. Tymczasem złoto i srebro biją kolejne historyczne rekordy, a polska waluta czeka na sygnały z Rady Polityki Pieniężnej.

Rada szuka nożyczek

Dziś po południu poznamy pierwszą w tym roku decyzję Rady Polityki Pieniężnej w sprawie stóp procentowych. W normalnych okolicznościach byłaby ona formalnością – rynek w przeważającej mierze zakłada utrzymanie stopy referencyjnej na poziomie 4,00%. Okoliczności jednak nie są normalne, a przedstawicielom Rady ostatnio trudno w jasny sposób zaprezentować swoje poglądy. Po sześciu obniżkach w 2025 roku, które łącznie ścięły koszt pieniądza o 175 punktów bazowych, pauza wydaje się racjonalnym wyborem, pozwalającym ocenić efekty dotychczasowych ruchów. Grudniowa inflacja na poziomie 2,4% – poniżej celu NBP – teoretycznie daje jednak przestrzeń, jeśli nie do dalszego luzowania to przynajmniej do spekulacji na ten temat. Analitycy jednak przypominają retorykę Adama Glapińskiego po ostatniej decyzji, gdzie wspominał o tym, jak doskonały jest poziom 4,00%, co studzi oczekiwania. Członkowie Rady sygnalizowali w ostatnich wypowiedziach, że widzą miejsce na dalsze obniżki, choć raczej w perspektywie marcowej lub późniejszej.

Dla złotego kluczowa będzie jednak nie sama decyzja, a komunikat i czwartkowa konferencja prezesa Glapińskiego. Jeśli szef NBP otworzy drzwi do marcowego cięcia lub zasugeruje, że inflacja może przez cały 2026 rok utrzymać się poniżej celu, złoty może zyskać impuls do osłabienia. Z kolei jastrzębi ton i perspektywa dłuższej przerwy mogą pchnąć lokalną walutę w drugą stronę. Rynek już się pozycjonuje – wczorajsza stabilizacja złotego w okolicach 4,21 zł wobec euro to efekt wyczekiwania na to, co powie Rada.

Inflacja daje pretekst

Wczorajsze dane o inflacji ze Stanów Zjednoczonych przyniosły rynkom miły prezent, choć szefa FED postawiły w trudnym położeniu. Grudniowy CPI wyniósł 2,7% rok do roku, zgodnie z oczekiwaniami, ale prawdziwa niespodzianka tkwiła w inflacji bazowej – 2,6% wobec prognozowanych 2,7%. To trzeci miesiąc z rzędu, gdy bazowy wskaźnik cen pozostaje na tym samym poziomie, co sugeruje stabilizację presji inflacyjnej w amerykańskiej gospodarce. Dla rynków walutowych oznacza to jedno: rosną szanse na kolejne cięcia stóp procentowych przez Fed w pierwszej połowie roku. Rynek terminowy praktycznie dyskontuje już dwie obniżki po 25 punktów bazowych. I właśnie w tym może tkwić problem Jerome Powella. Konflikt szefa Rezerwy z prezydentem USA wszedł w kolejną jeszcze ostrzejszą fazę i można było się spodziewać usztywnienia stanowiska FED w celu podbudowania (iluzji?) niezależności.

Złote góry

Środowa sesja przynosi kontynuację trendów na metalach szlachetnych i kolejne szczyty. Złoto kolejny dzień z rzędu ustanawia nowe historyczne maksima, podchodząc dziś momentami nawet pod 4640 $ za uncję. Wydaje się, że jeszcze lepiej sobie radzi srebro, które dziś praktycznie bez żadnych problemów uporało się z pułapem 90 $, podchodząc blisko dwa dolary wyżej. Dopiero tam nastąpiła reakcja podaży, ale nie wydaje się, by mogła ona zmienić szerszy obraz na rynku.

Dzisiaj oprócz kluczowej dla nas decyzji RPP mamy kilka ciekawych odczytów. Na pewno warto zerkać za ocean. W Stanach poznamy wyniki sprzedaży detalicznej, gdzie analitycy spodziewają się odbicia w górę. Opublikowany zostanie także raport o inflacji producenckiej, ale to już będzie ledwie echo wczorajszych odczytów. Warto odnotować również wystąpienia decydentów zarówno z FED – Anna Paulson, jak i ECB – Luis de Guindos.

Krzysztof Adamczak - analityk walutowy

Geopolityczne porządki po amerykańskuKolejna odsłona ataku na niezależność amerykańskiego banku centralnego. Trump informuje, że „poważnie rozważa atak na Iran”. Po noworocznej przerwie do pracy wraca RPP – czy cięcie stóp możliwe jest już teraz?

Idąc dalej

W niedzielę w mediach pojawiła się informacja – co ciekawe nie ze strony administracji rządowej USA, a szefa Fed – o tym, że otrzymał on wezwanie do zeznania w śledztwie karnym prokuratury federalnej. Śledztwo ma dotyczyć wypowiedzi szefa banku centralnego przed Senatem w czerwcu ubiegłego roku, w sprawie remontu budynków Fed. Jest to więc kolejna odsłona konfliktu na linii Powell-Trump. Kością niezgody pozostaje aktualna wysokość stóp procentowych. Prezydent USA wielokrotnie słownie chciał wpłynąć na decyzję Fed, a wiele razy bezpośrednio pod adresem prezesa tej instytucji kierował dużo obelg. Kolejny etap w tej „wojnie” to znów eskalacja zjawiska erozji autonomii Fed, a co za tym idzie ryzyko dla inwestorów. Nie może więc dziwić kolejny ruch w górę na notowaniach złota, czyli bezpiecznej przystani kapitału.

Gotowi do rozmów... i do ataku

Dzisiaj o poranku cena uncji złota wyrażona w USD osiągnęła poziom 4600, co jest nowym rekordem notowań. Groźba zarzutów dla Fed ze strony prokuratury to jeden z argumentów za takim zachowaniem kursu. Inny znajdziemy po stronie wypowiedzi Trumpa o gotowości ataku na Iran, co podgrzewa i tak już gorącą atmosferę w geopolityce. Powodem interwencji USA, miałoby być tłumienie antyreżimowych protestów. Od kilku dni w niemal całym Iranie ludzie wyszli na ulicę, a powodem jest pogarszająca się sytuacja gospodarcza w kraju i inflacja sięgająca poziomu 40%. Chociaż eksperci twierdzą, że i tak jest ona dużo większa, a wartość celowo zaniżają władze. Poziom dynamiki cen sprawia, że mocno traci na wartości lokalna waluta. Na początku tego roku dolar amerykański kosztował blisko 1 mln riali irańskich. W piątek tamtejszy reżim dokonał medialnego blackoutu, co tylko eskalowało bunt społeczeństwa. Czy więc pomoc przyjdzie ze strony amerykańskiej? Wszystkie opcje są na stole, ale trzeba pamiętać, że ostatnie dni to zamieszanie USA w wiele „spraw” na różnych zakątkach świata – czy to interwencja w Wenezueli, wypowiedzi o Kubie, Kolumbii czy Grenlandii.

Reagować na dane czy czekać?

Z rodzimego rynku, kluczowa będzie środa i posiedzenie RPP, a dzień później konferencja prasowa prezesa. Po grudniowej decyzji i 6 obniżce stóp, komentarz ze strony Rady sugerował raczej wstrzymanie się z dalszymi ruchami, przynajmniej do marca. Kolejne jednak zaskoczenie ze strony inflacji i odczyt za ostatni miesiąc roku na poziomie 2,4%, znów otworzył furtkę do cięcia kosztu pieniądza. Sytuacja jest więc znów niepewna, a same wypowiedzi ze strony członków RPP – I. Dąbrowski sugeruje 50% szans na cięcie w styczniu – tworzą jeszcze większą aurę niepewności. W wypowiedziach analityków też nie ma jednomyślności, a znajdziemy i opcję obniżek stóp, ale i pauzy na tym posiedzeniu. Dla PLN ruch na stopach już teraz może spowodować delikatne osłabienie, ale nie będzie to duża presja sprzedażowa, gdyż w „cenach” na pierwsze półrocze dwa cięcie stóp już były.

Krzysztof Pawlak - analityk walutowy

Ameryka wygrywa z deficytemDocierają do nas zaległe dane statystyczne. Wczoraj był to deficyt handlowy, który wynosi już mniej niż jedną czwartą tego, co na początku prezydentury Trumpa. Ataki na flotę cienia powodują wzrost cen ropy. Szwajcaria wciąż nie jest w stanie spowodować inflacji i osłabić waluty.

Sukces polityki celnej USA

Gdy Donald Trump dochodził do władzy, w pierwszych trzech miesiącach jego prezydentury bilans handlu zagranicznego wahał się w przedziale od -138 mld USD do -123 mld USD. Nie mamy aktualnych danych z powodu lockdownu, który wysłał pracowników urzędu statystycznego na przymusowe urlopy. Dostajemy jednak powoli zaległe odczyty. Wczoraj otrzymaliśmy rezultat za październik – jest to obiektywnie rzecz biorąc sukces. Wynik wynosi bowiem zaledwie -29,4 mld USD. Dane statystyczne wskazują, że ostatni raz tak nisko byliśmy w czerwcu 2009 roku. Trzeba jednak pamiętać, że wymiana handlowa w tamtych czasach była jednak na innym poziomie. Jednak od tego czasu inflacja obniżyła wartość dolara. Obecny wynik jest zatem tym bardziej imponujący. Jak udało się Amerykanom tak bardzo wyrównać bilans wymiany handlowej? Analitycy za najważniejsze uznają cła na import towarów do USA oraz silnie osłabionego dolara, który powoduje, że amerykańskie towary są proporcjonalnie bardziej atrakcyjne.

Rynek wystraszył się ataku na flotę cieni

Początek roku przyniósł kilka zmian „zasad”. Sytuacja w Wenezueli to tylko jedna z nich. Dla rynków ważniejszy okazuje się zwrot w podejściu do tolerowania tzw. floty cienia – statków obchodzących sankcje eksportowe. Najbardziej znanym przypadkiem jest zajęcie jednego z tych statków należącego do Rosji przez USA w pobliżu Islandii. Na Morzu Czarnym doszło z kolei do udanego ataku na jeden z tankowców, co spowodowało konieczność odholowania go do tureckiego portu. Jak to wpływa na rynki? Inwestorzy przewidują problem z eksportem surowca z krajów objętych sankcjami. W rezultacie wczoraj w szczytowym momencie cena baryłki ropy naftowej podskoczyła z 60 do 63 dolarów. Wzrost o 5% w tak krótkim czasie to już wyraźny ruch. Kolejne dni pokażą nam, czy to początek regularnych akcji, czy pojedyncze działania mające wystraszyć potencjalne jednostki. Gdyby miało dojść do eskalacji, można spodziewać się dalszych wzrostów cen ropy.

Inflacja w Szwajcarii

Wczoraj poznaliśmy dane na temat zmian cen u Helwetów. W ujęciu rocznym inflacja przyspieszyła zgodnie z oczekiwaniami – z 0,0% do 0,1%. Nie jest to błąd – w ostatnim czasie zmiany cen w tym kraju są czysto symboliczne. Dzieje się to pomimo rozpaczliwych prób tego kraju, by wywołać inflację i osłabić walutę. Od czerwca Szwajcaria ma główną stopę procentową na poziomie 0%. W tym czasie jednak najwyższe wskazanie inflacji wyniosło 0,2%. Wiadomo, wiele państw zazdrości tych parametrów, szczególnie tanich hipotek. Musimy jednak pamiętać, że pomimo tego frank w tym czasie umacniał się zarówno względem euro, jak i dolara. Jest to dużym problemem dla eksportu towarów produkowanych w Szwajcarii, które tracą konkurencyjność cenową.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sytuacja na rynku pracy,

14:30 – Kanada – sytuacja na rynku pracy.

Maciej Przygórzewski – główny analityk walutowy

USDPLN - Long walczący :)Prosty temat. Uważam, że duszenie dolara powoli się kończy.

Zbieram longi pod odbicie w okolice 4 PLN, docelowo zagranie do końca marca/kwietnia.

Oprócz tego trzymam szorty na złocie i srebrze.

Tyle 👋

Dolar wciąż mocnyAmerykańską walutę po słabszych danych ratują spekulacje na temat oddalających się obniżek stóp. Inflacja w strefie euro bez niespodzianek, za to w Czechach okazała się niższa od prognoz. Wiadomości z Wenezueli przebijają się na pierwsze strony, ale część z nich przypomina science fiction.

Dane z USA straszą

Wczoraj poznaliśmy kolejny pakiet danych. Najważniejszym z nich był słabszy od oczekiwań raport ADP, pokazujący szacowaną zmianę zatrudnienia w USA. 41 tysięcy to niby dobry wynik, ale problem w tym, że rynek oczekiwał 48 tysięcy. Warto też zwrócić uwagę, że od kiedy obecna administracja zaczęła walkę z nielegalnymi imigrantami, te odczyty wyglądają bardzo słabo. Jednocześnie populacja USA – w przeciwieństwie do Polski – cały czas rośnie. W XXI wieku średnio o 0,8%. To sugeruje, że jeżeli wśród przybyszów procent aktywnych zawodowo jest zbliżony do dotychczasowej populacji, to co roku na rynek pracy trafiało średnio 1,5 mln osób. Na tym tle przyrost o 41 tysięcy miesięcznie nie jest rozwiązaniem. Do tego warto dodać, że wczorajsze dane o zamówieniach również nie zachwyciły. To, co przeważyło, to wystąpienia członków FED oddalające obniżki stóp w USA. W rezultacie wczoraj amerykańska waluta delikatnie umacniała się względem euro, pomimo słabszych danych.

Inflacja w Europie

Wczoraj dane na temat inflacji podali Czesi. W skali roku ceny rosną ponownie o 2,1%, tak jak w listopadzie, podczas gdy analitycy spodziewali się przyspieszenia do 2,3%. Taki odczyt znów otwiera dyskusję na temat możliwej obniżki głównej stopy procentowej w Pradze, obecnie na poziomie 3,5% To właśnie z powodu tych danych widzieliśmy wczoraj przecenę korony czeskiej. Bez niespodzianek natomiast odbyło się w strefie euro – miało być 2% i było 2%. Trzeba jednak pamiętać, że jest to wynik uśredniony dla całej UE. W ramach tego organizmu są jednak kraje z inflacją powyżej 4% jak Estonia oraz państwa z deflacją, takie jak Cypr czy Finlandia. W rezultacie EBC prowadzi politykę środka dopasowaną do wspomnianej średniej. Ten odczyt ma jednak jeszcze jedną cechę – nie zaskakuje on rynków. Większość jego składowych jest znana rynkom wcześniej; wyjątkiem są dane z Włoch, które publikowane są równolegle. W efekcie sam komunikat nie wywołuje większych zmian kursów walut.

Wenezuelskie bitcoiny jak złoty pociąg?

Na rynku pojawiła się informacja, jakoby Wenezuela posiadała rezerwy bitcoina odpowiadające wciąż ponad 50 mld dolarów. Miałby to być efekt kilku działań: zamiany rezerw złota na bitcoina w 2018 roku, przyjmowania płatności za ropę w kryptowalutach w celu ominięcia sankcji oraz regularnego konfiskowania prywatnego sprzętu do wydobywania kryptowalut, który powodował problemy z prądem w kraju. Gdyby ta historia była prawdziwa, kraj ten mógłby spłacić niemal 1/3 swojego zadłużenia. Otwarte pozostaje jednak pytanie, jak rynki poradziłyby sobie z tak dużą wyprzedażą kryptowalut. Mogłoby to spowodować olbrzymią przecenę. Z drugiej strony wielu analityków wskazuje, że jeśli państwo naprawdę zamieniło w korzystnym momencie złoto na bitcoina, to szansa na to, że całość tych zasobów wciąż pozostaje w jego posiadaniu, jest niewielka. Musimy pamiętać, że Wenezuela od lat zmaga się z olbrzymimi problemami gospodarczymi oraz korupcją. To właśnie ten drugi argument uspokaja rynki. Jak pokazuje bowiem historia, wiele wysoko postawionych polityków miało łatwość do korzystania z majątku państwowego. Biorąc jednak pod uwagę, ile warte jest 600 000 BTC, temat pewnie będzie wracał co jakiś czas – być może nie tak długo, jak legenda „złotego pociągu” w Polsce, ale z pewnością jeszcze nie raz.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Należy też pamiętać, że publikowany dziś o 14:30 odczyt handlu zagranicznego w USA to zaległe dane za październik, opóźnione z powodu zamknięcia rządu, a nie bieżąca informacja o aktualnej sytuacji.

Maciej Przygórzewski – główny analityk walutowy

Rynki wracają po urlopachPo serii dni wolnych wielu Polaków wraca dzisiaj do pracy. O ile złoty jest w miarę stabilny, o tyle na świecie trochę się dzieje. Dolar już kolejny rok zaczyna od umocnień. Rynek zdążył przetrawić obecną falę zamieszania w Wenezueli. Ceny w Turcji rosną niby wolniej, ale tempo normalizacji nie jest zadowalające.

Dolar znów silny

Początek roku jest bardzo korzystny dla dolara. Patrząc jednak na 2025, nie jest to pewny prognostyk na kolejne miesiące. Start poprzedniego roku był wszakże również bardzo dobry, a potem dolar zaczął gwałtownie tracić i zakończył rok z przeszło 13% przeceną. Co obecnie sprzyja amerykańskiej walucie? Wygląda na to, że najbliższe posiedzenie pod koniec stycznia nie przyniesie obniżek stóp procentowych. Co więcej, szanse na cięcie w marcu wciąż pozostają poniżej 50%. Do tego warto dodać spadający optymizm w strefie euro. Co prawda ankietowe badania w usługach pokazały we wtorek przewagę optymistów, ale jest ona niższa, niż oczekiwano. W rezultacie za jedno euro znów płaci się mniej niż dolara i 17 centów.

Rynek przetrawił wydarzenia w Wenezueli

Cena baryłki ropy naftowej Brent, notowanej w Londynie, jeszcze w poniedziałek chwilami spadała poniżej 60 USD. Następnie, niesiona niepokojem o dalszy rozwój sytuacji, we wtorek dotarła powyżej 62 USD. Dzisiaj jednak ponownie zeszła w okolice 60 USD. Pokazuje to, że wydarzenia w Wenezueli zwiększyły zmienność na rynku, ale nie spowodowały jednak gwałtownego wystrzału cen, którego wielu analityków obawiało się w przypadku eskalacji działań. Podobnie zachowało się złoto – po zbliżeniu się do poziomu 4500 USD, zawróciło. Pokazuje to, że początkowy strach został częściowo przeszacowany. Nie oznacza to oczywiście, że jeśli proces tworzenia nowego rządu nie będzie przebiegał sprawnie, nie dojdzie do kolejnych wstrząsów.

Ceny w Turcji

Inflacja w Turcji spada nieco szybciej, niż oczekiwano. Rynek spodziewał się zniżki tempa wzrostu cen o 0,1%, tymczasem finalnie inflacja wyhamowała o 0,2%. Brzmi to jak całkiem przyzwoita wiadomość – problem w tym, że mówimy o spadku z 31,1% do 30,9%. Przy takich poziomach nie jest to zmiana, którą Turcy realnie odczują w swoich portfelach. Z wyjątkiem drobnego potknięcia w październiku ubiegłego roku, jest to już 19. miesiąc z rzędu spadku inflacji. Wysoki poziom tego wskaźnika powoduje, że Turcja nie jest w stanie szybciej obniżać stóp procentowych. Z kolei utrzymywanie wysokich stóp wymusza stopniowe osłabianie liry wobec dolara, by zachować pewną równowagę w handlu. W samym tylko 2025 roku kurs dolara wyrażony w lirze wzrósł z 35 do 43 lir. I to w roku, który nie był szczególnie udany dla amerykańskiej waluty.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – USA – raport ADP na temat zatrudnienia,

16:00 – USA – zamówienia w przemyśle.

Maciej Przygórzewski – główny analityk walutowy

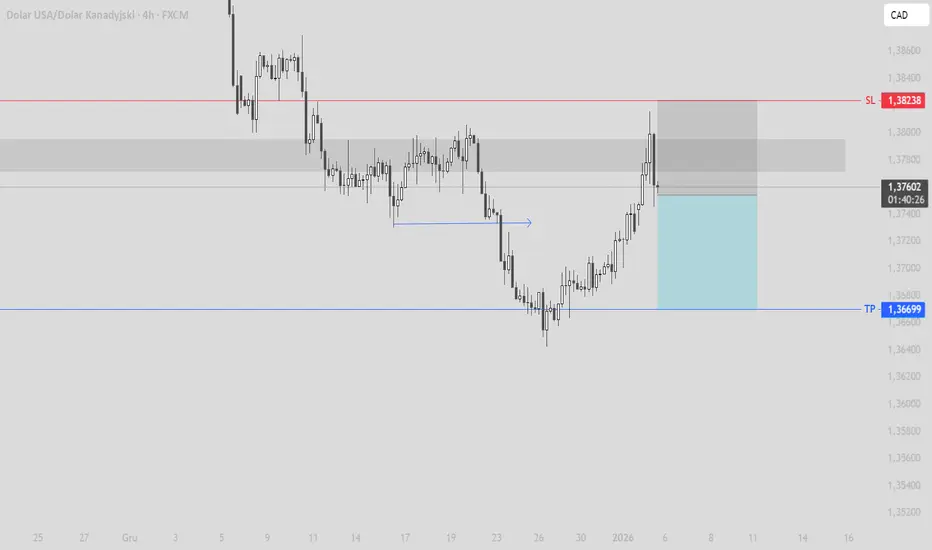

USD CAD - Short 05.01.2025🇵🇱 Opis analizy:

Cena wybiła się z zaznaczonej szarej strefy w kierunku spadkowym, po czym wróciła do niej w formie pullbacku. Po reakcji ceny w strefie otworzyłem pozycję short. Stop Loss oraz Take Profit zostały ustawione zgodnie z oznaczeniami na wykresie.

🇬🇧 Analysis description:

Price broke out of the marked grey zone to the downside and then returned to it as a pullback. After the price reaction inside the zone, I opened a short position. Stop Loss and Take Profit were set as shown on the chart.