Analiza AsbisNa interwale tygodniowym kurs Asbisu znajduje się w jednoznacznym trendzie wzrostowym, który pozostaje nienaruszony od dołków z 2022 roku, tworząc coraz wyższe szczyty i dołki. W średnim terminie również po zatrzymaniu się na tygodniowym wsparciu w grudniu 24 roku, kurs powrócił do wzrostów, a w ciągu roku wzrósł o 100%. Ostatnie tygodnie doprowadziły kurs w rejon historycznych maksimów w okolicach 34–34,5 zł. Wybicie ponad wcześniejszą strefę podaży w rejonie 32,20 zł miało charakter impulsowy i nie zostało zanegowane w kolejnych tygodniach. Brak długich górnych cieni oraz utrzymanie ceny blisko maksimum tygodnia wskazują na przewagę strony popytowej, bez widocznych sygnałów dystrybucji. Z perspektywy tygodnia nie pojawiły się formacje odwrócenia trendu ani strukturalne sygnały osłabienia. Nie mnie warto mieć na uwadze to, że RSI oscyluje już w okolicy 72 punktów na interwale tygodniowym.

Wykres W1 (interwał tygodniowy):

Na interwale dziennym widoczna wcześniej szeroka konsolidacja pomiędzy strefą 26,60–27,40 zł a oporem w rejonie 30 zł została definitywnie wybita górą. Zasięg wybicia, mierzony wysokością konsolidacji i odłożony od punktu wybicia, został zrealizowany w całości, co doprowadziło kurs w okolice 34 zł. Po wybiciu cena nie wróciła do wnętrza poprzedniego range’u, co potwierdza techniczną skuteczność ruchu i brak fałszywego wybicia. Aktualne zachowanie ceny ma charakter kontynuacyjny, a nie korekcyjny, co jest spójne z ruchem impulsowym.

Wykres D1 (konsolidacja):

Analiza profilu wolumenu na interwale dziennym pokazuje wyraźną strefę największej akumulacji w rejonie 27–28 zł, która obecnie pełni rolę kluczowego wsparcia średnioterminowego. Powyżej tego obszaru wolumen maleje, co jest typowe dla trendu wzrostowego, w którym cena porusza się w obszarze niższej historycznej wymiany. Brak istotnych węzłów wolumenowych w pobliżu obecnych poziomów cenowych może oznaczać dynamiczne ruchy, czego mogliśmy doświadczyć chociażby 5 stycznia, kiedy kurs spadł o 5%, aby zakończyć sesję prawie +3%. Z punktu widzenia analizy, kluczowym pierwszym wsparciem jest poziom 30 zł, czyli wybicia z konsolidacji.

Wykres D1 (profil wolumenu):

www.tradingview.com

Oscylatory wskazują na siłę trendu, ale jednocześnie wymagają uważnej obserwacji. RSI na interwale dziennym utrzymuje się w górnych rejonach zakresu, zbliżając się do strefy wykupienia, jednak nie generuje jeszcze jednoznacznej dywergencji spadkowej. Ostatnie maksima RSI są zbliżone do poprzednich, a nie wyraźnie niższe, co oznacza, że na tym etapie nie ma potwierdzonego sygnału ostrzegawczego. MACD pozostaje powyżej linii zera, a histogram, mimo spłaszczenia, nie wskazuje na odwrócenie momentum, a raczej na jego stabilizację po silnym impulsie.

Wykres D1 (oscylatory):

Rozszerzone zniesienia Fibonacciego, bazujące na dominującym trendzie wzrostowym, wskazują, że kurs dotarł w okolice rozszerzenia 0,786 ostatniego impulsu wzrostowego, co technicznie uzasadnia możliwość przejścia w fazę konsolidacji lub płytkiej korekty. Jednocześnie brak gwałtownej reakcji podażowej w tym rejonie sugeruje, że rynek akceptuje wyższe poziomy cenowe, a ewentualne cofnięcia mogą mieć charakter techniczny, a nie trendowy. Jeśli kurs pójdzie na północ kolejnym oporem do przejścia będzie poziom 36,5 zł.

Wykres D1 (rozszerzone zniesienie Fibonacciego):

Na interwale dziennym zniesienie Fibonacciego dla wybicia z konsolidacji pokazuje, że poziom 50% korekty ruchu wzrostowego wypada w rejonie dawnego oporu, a obecnie wsparcia, w okolicach 30–30,5 zł. Jest to poziom technicznie logiczny jako potencjalna strefa testu wybicia. Dopiero zejście kursu poniżej tej strefy i powrót do wnętrza wcześniejszej konsolidacji podważałby pozytywny scenariusz techniczny.

Wykres D1 (zniesienie Fibonacciego):

Podsumowując, obraz techniczny Asbisu pozostaje spójny i korzystny dla strony popytowej. Trend wzrostowy jest potwierdzony na interwale tygodniowym i dziennym, wybicie z konsolidacji zostało zrealizowane. Istnieje ryzyko przetestowania wybicia z konsolidacji, natomiast dopiero wejście z powrotem do Boksa czerwonego, może dawać negatywne sygnały na wykresie. Ryzyko w krótkim terminie dotyczy głównie zmęczenia trendu i możliwości korekty technicznej, jednak dopóki kluczowe strefy wsparcia pozostają nienaruszone, przewaga strukturalna pozostaje po stronie kupujących.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Wsparcie i Opór

XAUUSD - ATH, liquidity grab i kontunuacja czy głębsza korekta? 🔍 Co wydarzyło się w zeszłym tygodniu?

• Pojawiła się struktura potrójnego szczytu, połączona z impulsami 1:1 (double drive) oraz bearish dywergencją, co doprowadziło do formowania coraz niższych szczytów

→ całość zaczęła przypominać strukturę typu head & shoulders

• Cena weszła w konsolidację pomiędzy oporem w strefie 4640 a wsparciem w okolicach 4580

• W piątek nastąpiła korekta 1:1 względem poprzedniej korekty (zaznaczona pomarańczową linią), zakończona reakcją na:

○ strefie poprzedniego ATH ~4550

○ 38,2% ostatniego impulsu

○ FVG

○ w okolicach linii trendu wzrostowego

○ cały ruch wyglądał jak liquidity grab / wybicie stop lossów

• Tym samym został zrealizowany scenariusz 1 z poprzedniego tygodnia

Scenariusze na kolejny tydzień

🟢 Scenariusz 1 – kontynuacja wzrostów

Skoro ostatnia korekta:

• osiągnęła 38,2% poprzedniego impulsu (od 4407)

• oraz doszło do wybicia stop lossów

➡️ rynek może kontynuować ruch w górę w kierunku poprzedniego ATH, a następnie spróbować wybić ten poziom.

🟠 Scenariusz 2 – zejście po płynność (pullback)

• Cena reaguje na linię trendu spadkowego

• Następnie wraca, aby wybić stopy poniżej 4538

• Kolejnym celem jest strefa discount poniżej 4525, gdzie zbiega się:

○ 50% impulsu

○ luką cenową

○ oraz silny impuls popytowy z przeszłości

➡️ Potencjalne miejsce na reakcję popytową i dalszy ruch wzrostowy.

🔴 Scenariusz 3 – głębsza korekta HTF

• Cena respektuje linię trendu spadkowego

• Kontynuacja ruchu w dół w kierunku dolnej linii tunelu HTF

• Potencjalny target: strefa 4500, która pokrywa się z:

○ 38,2% całego impulsu (liczonego od punktu 4 na 4274)

⚠️ Podsumowanie

Obecnie rynek znajduje się w kluczowym miejscu decyzyjnym.

Reakcja ceny na zaznaczone strefy HTF oraz linie trendu będzie kluczowa dla potwierdzenia dalszego kierunku.

Vercom test kluczowej bariery popytu.Cześć,

Na wykresie tygodniowym kurs znajduje się obecnie w rejonie 137 zł, czyli przy górnym ograniczeniu szerokiej konsolidacji trwającej od połowy 2024 roku. Górna strefa podażowa jest wyraźnie zaznaczona w okolicach 139,8–151 zł, gdzie w przeszłości pojawiła się się silna presja sprzedających.

MACD na interwale tygodniowym znajduje się powyżej linii sygnału i histogram jest dodatni, co potwierdza, że trwający impuls wzrostowy ma realne wsparcie momentum. RSI utrzymuje się w przedziale około 55–60, a więc nie sygnalizuje wykupienia, co wskazuje, że przestrzeń do dalszych wzrostów wciąż istnieje, o ile kurs skutecznie wybije górne ograniczenie konsolidacji.

Strukturalnie rynek nadal pozostaje jednak w szerokim trendzie bocznym pomiędzy 109–110 zł a 139–151 zł, a aktualne podejście pod opór ma charakter testu wielomiesięcznej bariery podażowej, a nie potwierdzonego wybicia.

Wykres W1 (wsparcia i opory):

Profil wolumenu pokazuje bardzo wyraźną strukturę akumulacyjną pomiędzy 114 a 126 zł. Największy wolumen obrotu w całym badanym zakresie przypada na obszar około 120 zł, który na wykresie oznaczony jest jako strefa POC (Point of Control). Oznacza to, że właśnie tam przez wiele miesięcy następowała wymiana największej liczby akcji pomiędzy kupującymi i sprzedającymi. Tego typu strefy są z punktu widzenia rynku „uczciwą ceną”, w której kapitał instytucjonalny najczęściej buduje lub redukuje pozycje. Fakt, że kurs w ostatnich tygodniach dynamicznie oddalił się od tej strefy w górę, świadczy o tym, że strona popytowa wygrała proces akumulacji i wymusiła wybicie.

W ujęciu profilu wolumenu aktualny układ rynku jasno wskazuje, że strefa 120–125 zł jest kluczowym bastionem popytu, a obecne notowania w okolicach 137–140 zł są testem, czy rynek jest gotowy do zbudowania nowej strefy wartości wyżej. Brak trwałego utrzymania się powyżej tej strefy oznacza wysokie prawdopodobieństwo powrotu do głównego węzła wolumenowego, natomiast jego obrona otworzy drogę do szybkiego ruchu w stronę 150 zł.

Wykres W1 (profil wolumenu):

Na wykresie dziennym kurs znajduje się wyraźnie powyżej wszystkich kluczowych średnich kroczących EMA 20, 50, 100 oraz 200, które skupiają się obecnie w przedziale 122–131 zł. Taki układ średnich, z krótszymi nad dłuższymi, potwierdza obowiązujący trend wzrostowy w średnim terminie. Szczególnie istotne jest to, że strefa 124,2 zł, wcześniej wielokrotnie testowana jako opór, została trwale przełamana i obecnie pełni funkcję wsparcia.

Kurs dotarł do strefy 139–140 zł, która odpowiada lokalnym szczytom z poprzednich miesięcy i jednocześnie górnej bandzie konsolidacji widocznej na interwale tygodniowym. W tym rejonie pojawiają się świece z długimi górnymi cieniami, co wskazuje na aktywność podaży.

Wykres D1 (średnie EMA):

Zniesienia Fibonacciego zostały wyznaczone od dołka w rejonie 97,5 zł do ostatniego szczytu w okolicy 151 zł. Aktualny kurs znajduje się bardzo blisko poziomu 0,786, który wypada przy około 139,2 zł. Ten poziom działa obecnie jako precyzyjny techniczny opór i pokrywa się ze strefą historycznej podaży, co wzmacnia jego znaczenie.

Niżej znajdują się kolejne kluczowe poziomy: 0,618 przy 130,2 zł, który pokrywa się przebiegiem EMA 20, oraz 0,5 przy 124 zł, będący obecnie najważniejszym wsparciem strukturalnym po wybiciu górą z konsolidacji. Głębsze cofnięcie do 0,382 przy 117,8 zł pozostaje scenariuszem korekcyjnym w przypadku zanegowania obecnego trendu wzrostowego.

Dopiero trwałe i potwierdzone zamknięcia świec dziennych powyżej 139–140 zł otworzyłyby drogę w kierunku pełnego zniesienia 1,0 przy 150–151 zł oraz dalej do projekcji 1,272 w rejonie 165 zł, która jest zaznaczona na wykresie jako kolejny techniczny cel.

Wykres D1 (zniesienie Fibonacciego):

Vercom znajduje się obecnie w kluczowym momencie technicznym. Trend średnioterminowy jest wzrostowy i potwierdzony układem średnich oraz wskaźnikami momentum, jednak kurs dotarł do bardzo silnej, wielomiesięcznej strefy oporu w rejonie 139–140 zł, dodatkowo wzmocnionej przez poziom 0,786 zniesienia Fibonacciego. Dopóki ta bariera nie zostanie jednoznacznie przełamana, należy liczyć się z podwyższonym ryzykiem lokalnej korekty w kierunku 130–124 zł, które obecnie stanowią najbliższe, technicznie istotne wsparcia. Dopiero trwałe wybicie ponad 140 zł będzie technicznym potwierdzeniem powrotu rynku do pełnego trendu wzrostowego z potencjałem do testu strefy 150–165 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

BTCUSD - tydzień wzrostowyPrzewidywany wzrostowy tydzień od 12 do 16go stycznia.

Akumulacja od 21 listopada 2025.

Wsparcie w ok. 90tys. W przypadku przebicia ok.95-96tys - przyspieszenie wzrostów do ok.106tys. Tam też jest opór niebieskiej linii trendu wzrostowego przebitej już w dół.

W sytuacji kontynuacji dużych wzrostów powinno tą linię atakować i bronić z góry.

W przeciwnym razie tylko wyjście z obecnej akumulacji i test z dołu w okolicach 106tys potem dalsze spadki.

Najbliższe miesiące pokażą jak silny jest trend.

Dla średnioterminowych i długoterminowych opcjujących na wzrosty (zabezpieczających się) dobry moment na zakupy.

One More Level, wybicie klina i chwila konsolidacji.Na wykresie dziennym One More Level widoczny jest silny impuls wzrostowy, który rozpoczął się w okolicach 1,15–1,20 zł i wyniósł kurs do strefy 2,80–2,90 zł. Ruch ten miał charakter trendowy, był wspierany przez systematyczne ułożenie średnich kroczących oraz wyraźnie rosnący wolumen, co potwierdzało autentyczność popytu. Ten etap zbudował pełną strukturę wzrostową, która stała się punktem odniesienia dla całej późniejszej korekty.

Po osiągnięciu maksimum w rejonie 2,88 zł rozpoczęła się korekta, która przyjęła uporządkowaną formę klina zniżkującego. Spadki zatrzymały się w strefie 2,00–2,05 zł, co niemal idealnie odpowiada zniesieniu 50% Fibonacciego całego wcześniejszego impulsu wzrostowego, liczonego od 1,15 zł do 2,88 zł. Taka reakcja rynku na poziomie 0,5 jest technicznie istotna, ponieważ często wyznacza koniec korekty w trendzie wzrostowym i potwierdza, że popyt wciąż kontroluje średnioterminową strukturę notowań.

Wykres D1 (zniesienie Fibonacciego):

Profil wolumenu pokazuje największą koncentrację obrotu w przedziale 2,10–2,30 zł, (z POC w okolicy 2,24 zł), czyli dokładnie w strefie, w której kurs obecnie się stabilizuje. Taki rozkład wolumenu potwierdza, że rynek akceptuje ten poziom jako nowy punkt równowagi po korekcie i buduje tu bazę pod potencjalny kolejny impuls.

Wskaźnik

Wykres D1 (profil wolumenu):

Wybicie z klina nastąpiło górą przy kursie około 2,20–2,25 zł i zbiegło się w czasie z powrotem ceny powyżej średnich EMA 20, 50 i 100, które skupiły się w wąskim paśmie 2,17–2,23 zł. Jednocześnie EMA200, przebiegająca w rejonie 1,98 zł, pozostała nienaruszona, co potwierdziło, że korekta miała charakter techniczny, a nie strukturalny. Taki układ średnich po wybiciu z formacji jest klasycznym sygnałem powrotu do dominującego wcześniej trendu wzrostowego.

Wykres D1 (klin zniżkujący):

Najbliższą strefą oporu pozostaje obszar 2,40–2,47 zł, który odpowiada lokalnym szczytom korekty oraz pierwszemu istotnemu zniesieniu Fibonacciego ostatniego impulsu spadkowego. Dopiero trwałe wybicie tego zakresu otworzyłoby drogę do ponownego testu 2,70–2,88 zł, gdzie znajduje się maksimum całego ruchu z jesieni. Z drugiej strony utrata wsparcia 2,15–2,00 zł, a w szczególności zejście poniżej EMA200 w rejonie 1,98 zł, zanegowałaby scenariusz kontynuacji wzrostu i zwiększyłaby ryzyko powrotu do strefy 1,80–1,70 zł.

Wykres D1 (strefa oporu):

Obecnie kurs konsoliduje się w rejonie 2,28 zł, dokładnie w obszarze największej koncentracji wolumenu, co wskazuje na proces akumulacji po wybiciu z klina. RSI(14) utrzymuje się w strefie neutralnej, a SMACD generuje dodatnie wartości histogramu, co potwierdza wygaszenie presji podażowej i stopniową odbudowę momentum.

Wykres D1 (oscylatory):

Podsumowując najbliższym technicznym testem dla popytu pozostaje strefa 2,45–2,47 zł, której pokonanie otworzy drogę do ponownego ataku na 2,70–2,88 zł. Dopóki jednak notowania utrzymują się powyżej 2,00 zł oraz EMA200, bazowym scenariuszem pozostaje kontynuacja trendu wzrostowego rozpoczętego wiosną poprzedniego roku.

Toya, czy byki powalczą o wybicie oporu?

Cześć,

Spółka Toya notowana jest obecnie w rejonie 9,98 zł po dynamicznym odbiciu od strefy popytowej wyznaczonej w okolicach 9,10–9,30 zł, która wcześniej wielokrotnie zatrzymywała spadki. Kurs porusza się w szerokiej konsolidacji, której górne ograniczenie wypada w rejonie 10,18–10,48 zł, a dolne w pobliżu 9,00–9,20 zł. Ta struktura boczna trwa od listopada i po silnym impulsie wzrostowym z początku roku została utrzymana, co świadczy o tym, że rynek wciąż akumuluje akcje po wcześniejszym trendzie wzrostowym.

Wykres D1 (wsparcia i opory):

Średnie kroczące EMA 20, 50, 100 skupiają się w bardzo wąskim zakresie między 9,62 a 9,71 zł, a cena znajduje się powyżej wszystkich tych średnich. Taki układ jest klasycznym sygnałem neutralno-wzrostowym, ponieważ świadczy o braku dominującego trendu spadkowego i o tym, że krótkoterminowa przewaga znajduje się po stronie popytu. Szczególnie istotne jest to, że kurs utrzymał się powyżej EMA200, która przebiega obecnie w rejonie 9,18 zł i jednocześnie pokrywa się ze wskazaną na wykresie strefą wsparcia.

Wykres D1 (średnie EMA):

Profil wolumenu widoczny po prawej stronie pokazuje wyraźne nagromadzenie obrotu w przedziale 9,40–10,20 zł, co potwierdza, że jest to obszar uczciwej wyceny i silnej równowagi między popytem i podażą. Największy klaster wolumenu znajduje się właśnie w pobliżu aktualnych notowań 10,18 zł, co wzmacnia znaczenie tej strefy jako kluczowej dla dalszego kierunku ruchu. Wybicie oporu może doprowadzić do dynamicznego ruchu w górę. Natomiast od dołu z wyjątkiem strefy konsolidacji mamy do czynienia z większymi klastrami w okolicy 8,6 oraz 7,9-8,4 zł.

Wykres D1 (profil wolumenu):

Wskaźnik RSI(14) znajduje się w okolicach 60 punktów, a więc powyżej poziomu neutralnego, lecz daleko od strefy wykupienia. Oznacza to, że momentum wzrostowe jest umiarkowane i nie wskazuje na przegrzanie rynku. MACD generuje dodatnie wartości histogramu i sygnał powolnego wychodzenia z wcześniejszej fazy osłabienia, co wspiera tezę o budowaniu krótkoterminowego impulsu wzrostowego.

Wykres D1 (oscylatory):

Od strony struktury cenowej kluczowym oporem pozostaje pasmo 10,18–10,48 zł, które było wielokrotnie bronione przez podaż i zbiega się z lokalnymi szczytami z poprzednich miesięcy. Dopiero trwałe wybicie tego zakresu, najlepiej przy rosnącym wolumenie, otworzyłoby drogę do testu rejonu 11,00 zł, gdzie na profilu wolumenu widać znacznie mniejszą aktywność rynku. Z kolei powrót kursu poniżej 9,20 zł zwiększyłby ryzyko pogłębienia korekty w kierunku 8,61 zł, a w dalszej perspektywie nawet 7,85 zł, gdzie przebiega silne historyczne wsparcie.

Wykres D1 (struktura):

Podsumowując, Toya znajduje się obecnie w dojrzałej fazie konsolidacji po wcześniejszym trendzie wzrostowym, z wyraźnie obronioną strefą popytową oraz technicznym układem średnich i wskaźników sprzyjającym stronie popytowej. Dopóki kurs utrzymuje się powyżej 9,20 zł, bazowym scenariuszem pozostaje próba wybicia górą z przedziału 10,18–10,48 zł, natomiast brak takiego wybicia będzie oznaczał dalszy ruch boczny w obrębie tej struktury, bądź próbę testu 8,6 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

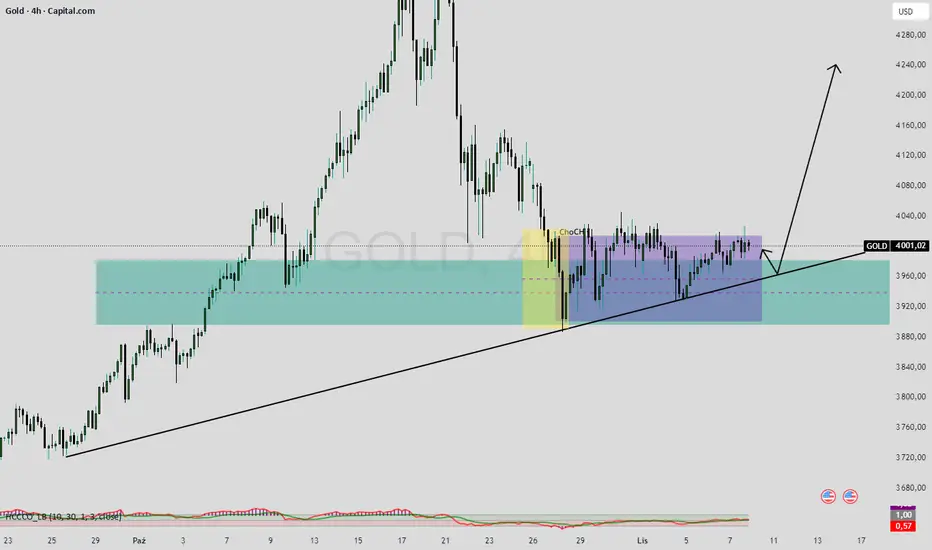

Nowe ATH na złocie?🔎 KONTEKST WYJŚCIOWY (kluczowy)

Na końcu tygodnia rynek:

• zrobił nowe HH

• nie zanegował ostatniego major HL

• korekty są płytkie i techniczne (ostatnie HL odbiło dokładnie od 38,2 + wybicie stopów + okolice wsparcia na poziomie 4400 + dywergencje stochastycznych/RSI + zrobiło dokładnie 1:1 z ostatnią korektą)

• brak dystrybucji (brak mocnych rejectów z góry)

📌 To oznacza:

bias nadal bullish, ale rynek jest w premium

Scenariusze na przyszły tydzień:

1. Cena przebije ATH, zrobi re-test i będzie kontynuować w górę (zielony)

2. Cena zawróci od ATH (ewentualnie zrobi fałszywe przebicie) i zretestuje poziom 4500 i dolną granicę mniejszego tunelu. Następnie będzie kontynuować w górę (pomarańczowy)

3. Cena zawróci na ATH i przetestuje poziom 4400 (czerwony) (mało prawdopodobne)

1️⃣ Przebicie ATH → retest → dalszy ruch w górę

Prawdopodobieństwo: ~30–35%

Dlaczego MOŻLIWE:

• trend jest silny

• momentum jeszcze nie zostało „złamane”

• Azja na złocie bardzo często robi „silent continuation”, szczególnie gdy:

• tydzień zamknął się wysoko,

• nie było dystrybucji,

• struktura H1/H4 jest czysta

Dlaczego MNIEJ prawdopodobne:

• ATH to naturalny magnes płynności

• brak głębszego resetu przed kolejnym impulsem

• RSI / stoch nie są „świeże”

📌 To wymaga agresywnego popytu , zwykle:

• na otwarciu Londynu / NY

• albo pod news

➡️ Scenariusz „jeśli rynek nie da pullbacku”.

2️⃣ Reakcja na ATH → retest 4500 + dolna banda tunelu → CONTINUATION

Prawdopodobieństwo: ~45–50% (NAJWIĘKSZE) ✅

Dlaczego TO JEST NAJLEPSZY SCENARIUSZ:

• 4500 = logic HL area

• dolna granica tunelu = techniczna konfluencja

• rynek:

○ oddaje trochę premium

○ NIE psuje struktury

○ resetuje momentum

📌 To jest książkowa kontynuacja trendu :

higher high → higher low → higher high

➡️ Najlepszy scenariusz do BUY the dip.

3️⃣ Reakcja na ATH → test 4400

Prawdopodobieństwo: ~15–20%

Dlaczego MNIEJ prawdopodobne:

• 4400 to major HL

• tam już była silna akumulacja

• brak sygnałów dystrybucji na ATH

📌 Żeby to się stało, rynek musiałby:

• zrobić clear rejection z ATH

○ BOS w dół na H1

❗ Na razie tego NIE MA.

➡️ To jest scenariusz „jeśli coś się zepsuje”.

🧭 JAK TO CZYTAĆ W PRAKTYCE

Nie zgadujesz scenariusza.

Reagujesz na strukturę.

🔹 Jeśli:

• ATH wybite + brak powrotu

→ scenariusz 1 aktywny

🔹 Jeśli:

• rejection z ATH

• korekta zatrzymuje się powyżej 4400

• pojawia się CHOCH w górę

→ scenariusz 2 (idealny)

🔹 Jeśli:

• BOS w dół na H1

• 4500 nie broni

→ dopiero wtedy patrzysz na 4400

🧠 NAJWAŻNIEJSZE ZDANIE NA KONIEC

Rynek jest bullish, ale nie jest już tani.

Najlepsze trade’y będą z korekty, nie z góry.

PKN Orlen: Aktualizacja pomysłu z 16 grudniaCześć,

Po szerokiej analizie z 16 grudnia spółki Orlen czas zrobić małą aktualizację. Od tego czasu ORLEN nie zdołał trwale wybić ponad strefę 100–105 zł. Maksimum 105,28 zł pozostaje lokalnym szczytem całego impulsu, a ostatnia sesja przyniosła wyraźny dzienny spadek w okolice 92–93 zł.

Na wykresie dziennym widać, że rynek wykonał nieudany atak na historyczny opór i został odrzucony przy bardzo niskiej akceptacji wolumenu powyżej 100 zł

Kluczowe poziomy nie uległy zmianie, ale ich znaczenie jest dziś jeszcze większe:

Strefy wsparcia 81–82,6 zł to główny obszar wolumenowy (POC) i techniczna „poduszka bezpieczeństwa” dla całego trendu, wyżej mamy jeszcze lokalne wsparcie na poziomie 87-88,7 zł, gdzie może być próba utrzymania tej ceny. Niżej natomiast mamy poziomy 76-78 zł oraz strefę 68–72 zł – strategiczne wsparcie średnioterminowe, którego utrata oznaczałaby złamanie struktury trendu.

Od góry natomiast pierwszym ważnym testem dla byków jest cena 98-101 zł i przebicie ostatniego lokalnego szczytu oraz 105,28 zł szczyt impulsu i długoterminowy opór psychologiczny.

Wykres D1 (strefy wsparcia i oporów):

RSI na D1 po wcześniejszym wykupieniu zeszło do neutralnych poziomów i nie generuje jeszcze żadnych sygnałów wyprzedania.

MACD na D1 pozostaje po stronie kupujących, mimo wszystko histogram jest na granicy zera i widać próbę zawracania – klasyczna faza przejściowa po silnym impulsie wzrostowym.

Wykres D1 (oscylatory):

Miesiąc temu sugerowałem, że może to wyglądać jako korekta ABC. Obecny układ bardzo dobrze wpisuje się w scenariusz korekty typu ABC.

* fala A – spadek z 105 zł,

* fala B – nieudana próba powrotu powyżej 98–101 zł,

* fala C – potencjalny ruch w kierunku 76–86 zł.

Taka korekta nie neguje trendu wzrostowego, lecz poprawia jego jakość – pozwala na ponowne zbudowanie wolumenu i reset oscylatorów.

Dopiero trwałe zejście poniżej 76 zł zaczęłoby podważać średnioterminową strukturę rynku.

Wykres D1 (korekta abc?):

Profil wolumenu na interwale dziennym pozostaje jednym z najmocniejszych argumentów za tym, że obecny ruch ma charakter korekcyjny, a nie dystrybucyjny.

Największa koncentracja obrotu nadal wypada w szerokim przedziale 81–88 zł, z wyraźnym POC w rejonie ~82 zł. To oznacza, że właśnie tam rynek historycznie „akceptował cenę” i tam dochodziło do realnej wymiany pozycji pomiędzy dużymi uczestnikami rynku.

Powyżej 90 zł wolumen gwałtownie maleje, a obszar 97–105 zł jest strefą niskiej akceptacji ceny. Ostatni impuls wzrostowy w te rejony odbywał się przy relatywnie niskiej partycypacji rynku, co technicznie zwiększa ryzyko fałszywych wybić – dokładnie z takim scenariuszem mieliśmy do czynienia przy próbie ataku na 105,28 zł.

Jednocześnie na ostatnich spadkach nie widać eksplozji wolumenu, co sugeruje brak panicznej podaży i potwierdza, że kapitał długoterminowy nie opuszcza jeszcze rynku. Rynek raczej „cofa się po lepszą cenę” niż przechodzi w fazę dystrybucji.

Wykres D1 (profil wolumenu):

Podsumowując ORLEN pozostaje w trendzie wzrostowym w skali tygodniowej, ale krótkoterminowo rynek wyraźnie wszedł w fazę korekty po nieudanym wybiciu ponad 100–105 zł.

Strefa 98–101 zł jest obecnie kluczowym filtrem jej odzyskanie otworzy drogę do ponownego testu 105 zł, natomiast brak siły powrotu powyżej zwiększy prawdopodobieństwo zejścia do 86–76 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

XAUUSD – analiza D1 / H4 + plan na kolejne sesje🔹 Interwał D1 – kontekst wyższego rzędu

Na interwale dziennym złoto pozostaje w trendzie wzrostowym poruszającym się w tunelu (kanał wzrostowy). Cena respektuje zarówno górne, jak i dolne ograniczenie kanału, co potwierdza jego techniczną ważność.

Kluczowe obserwacje:

Trend wzrostowy w tunelu

Aktualna korekta zeszła do 38,2% Fibo

Cena utrzymuje się powyżej dolnej linii kanału

Na D1 widoczne są już 3 pełne impulsy wzrostowe, co może sugerować:

- potrzebę głębszego resetu

- lub dłuższą konsolidację przed kolejnym wybiciem

➡️ Bias D1: nadal bullish, ale z rosnącym ryzykiem korekty / konsolidacji.

🔹 Interwał H4 – struktura i płynność

Na H4 sytuacja jest bardziej złożona i kluczowa decyzyjnie.

Najważniejsze elementy:

Uformował się double top, co jasno wskazuje na buy-side liquidity nad szczytami

Wystąpiła dywergencja RSI oraz stochastycznych, sygnalizująca słabnące momentum

Cena odbiła od:

- poprzedniego wsparcia

- 38,2% Fibo

- dolnej linii kanału wzrostowego

Rynek wciąż respektuje strukturę HH / HL, ale momentum wyraźnie maleje

🟢 Argumenty za LONG

Zachowana struktura Higher High / Higher Low

Cena porusza się w kanale wzrostowym

Reakcja popytowa na:

- 38,2% Fibo

- kluczowy poziom techniczny

Płynność nad double top

Wcześniejsza dywergencja RSI na H4 może działać jako reset momentum przed dalszym ruchem w górę

➡️ Long ma sens tylko po potwierdzeniu siły popytu na LTF.

🔴 Argumenty za SHORT

Cena nie zdołała wybić ostatniego szczytu i stworzyć nowego HH → double top

Wielokrotne (3+) testy dolnej granicy kanału → rosnące ryzyko jego złamania

Rynek ma za sobą 3 impulsy wzrostowe – statystycznie rośnie szansa na większy pullback

Widoczna presja sprzedażowa po szczycie

Spadek poniżej ostatniego Higher Low + CHoCH na niższym interwale otwiera drogę do głębszej korekty

🧠 Plan na teraz – na co czekamy

🔍 Scenariusz 1 – bullish continuation (preferowany dopiero po potwierdzeniu)

Cena:

- broni ostatniego Higher Low (HL2 – kluczowy PD array)

- wykonuje sweep sell-side liquidity

Na LTF pojawia się:

- CHoCH w górę

- impuls + retest

➡️ Wejścia long z discountu, cel: likwidacja płynności nad double top / nowe ATH

🔍 Scenariusz 2 – głębsza korekta / zmiana charakteru

Cena:

- zamyka H4 poniżej kluczowego HL

Pojawia się:

- BOS / CHoCH w dół

➡️ Oczekiwanie na pullback do premium i shorty w kierunku:

- dolnej części kanału

- wyższych PD array z D1

📌 Podsumowanie

HTF (D1): trend wzrostowy, ale rynek dojrzały do korekty

H4: walka o strukturę, płynność nad szczytami jeszcze nietknięta

Decyzja: nie zgadujemy kierunku – czekamy na reakcję ceny i potwierdzenie strukturalne

PGE - aktualizacja analizyCześć,

Po wczorajszej sesji warto na nowo spojrzeć na PGE, zwłaszcza że technicznie znajdujemy się obecnie w bardzo ważnym miejscu całej struktury wzrostowej rozpoczętej na początku roku. Fundamentalnie sytuacja spółki nie zmieniła się od publikacji raportu za Q3 i mojej analizy.

Przechodząc do techniki, po bardzo dynamicznym wzroście rzędu ponad 120% z pierwszego półrocza, rynek od lipca wszedł w wyraźną fazę dystrybucji i korekty. Spadek z rejonu 11,8–11,9 zł z listopada do dołka przy 8,2 zł odbył się bez większego oporu popytu, co samo w sobie jest ostrzegawczym sygnałem.

Nakładając zniesienia Fibonacciego na ostatni impuls spadkowy widzimy, że kurs nawet nie zdołał powrócić powyżej 23,6% korekty, która wypada w okolicach 9,08 zł. Rynek zatrzymał się znacznie niżej, konsolidując się obecnie w strefie 8,6–8,9 zł. To oznacza, że popyt nie jest w stanie wygenerować nawet technicznego odbicia i cały ruch należy traktować nadal jako korektę trendu wzrostowego, a nie nową falę akumulacji.

Wykres D1 (zniesienie Fibonacciego):

Bardzo istotne wnioski płyną z profilu wolumenu. Aktualne POC znajduje się na poziomie 8,67 zł, czyli dokładnie w miejscu, gdzie kurs obecnie się stabilizuje. To oznacza, że w ostatnim czasie rynek właśnie tutaj dokonuje największej wymiany akcji i rozstrzyga, czy ten obszar stanie się bazą do budowy odbicia, czy tylko przystankiem przed dalszą wyprzedażą. Warto też zwrócić uwagę, że powyżej 9 zł wolumen gwałtownie spada, a większe skupiska podaży pojawiają się dopiero w rejonie 10,3–10,5 zł. Dlatego też, wybicie 9 zł może być szybkie i dynamiczne. Dopóki jednak kurs nie wróci przynajmniej powyżej 9,3 zł, nie można mówić o zmianie sentymentu.

Wykres D1 (profil wolumenu):

Od strony oscylatorów sytuacja nadal jest słaba. Mimo, że MACD dał sygnał kupna to pozostaje w strefie ujemnej, histogram jedynie nieznacznie się wypłaszcza. Natomiast RSI zeszło do poziomów 20 pkt, co historycznie powodowało większe odbicia w 2024 roku.

Wykres D1 (oscylatory):

Podsumowując, technicznie PGE znajduje się obecnie w ważnym miejscu. Strefa 8,2–8,4 zł pozostaje kluczowym wsparciem dla całej struktury wzrostowej z 2025 roku. Jej trwałe przełamanie otworzy drogę do szybkiego ruchu w kierunku 7,8 zł, a w szerszym horyzoncie nawet do zasięgu pełnej korekty w okolicach 7,2 zł. Z drugiej strony, aby mówić o realnej poprawie sentymentu, rynek musi najpierw odzyskać 9,3 zł, a następnie przebić strefę 10,3–10,5 zł, gdzie przebiega 50–61,8% zniesienia Fibonacciego. Dopiero powrót powyżej tych poziomów zmieni obraz z korekcyjnego na neutralny.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

US500 hunt + continuationFirst: get money from short positions hunting their SL levels

Next: Move down trapping fresh longs

Wirtualna Polska: odreagowanie po wynikach.Cześć,

Wirtualna Polska po osiągnięciu swojego ATH w listopadzie 21 roku weszła w korektę. Do tego czasu spadła maksymalnie o 67%, a obecnie utrzymuje się na poziomu 62% poniżej ATH.

Wykres W1 (spadki po ATH):

Patrząc na oscylatory na interwale tygodniowym MACD kilka tygodni temu dało sygnał kupna, a histogram cały czas rośnie. Mimo wszystko trzeba uważać, ponieważ linię znajdują się nadal poniżej 0. RSI po dotarciu 26 pkt odbiło do poziomów neutralnych, dość mocnym wzrostem co świadczy o zwiększonym popycie w ostatnim czasie.

Wykres W1 (oscylatory):

Mimo, że kurs sam w sobie odbił, to nie jest to jeszcze zmiana trendu i struktury wykresu. Najbliższym oporem jest ostatni szczyt 62 zł natomiast ważniejszą strefą do przejścia dla byków będzie poziom 65-68 zł a następnie 74-75 zł. Tutaj mamy dwie mocniejsze strefy, przy których może pojawić się podaż.

Wykres W1 (wsparcia i opory):

Dla byków jeśli mają rosnąć bardzo ważne jest utrzymanie wsparcia na poziomie 57-58 zł, wtedy przebicie poziomu 62 zł utworzy nam strukturę HL->HH. Dodatkowo możliwe, że tworzy nam się formacja odwróconej głowy z ramionami z zasięgiem w okolicy 73 zł. Aby jednak mówić o możliwości tej formacji musimy przebić linię szyi.

Wykres D1 (ogr oraz struktura HL->HH i kluczowe wsparcie):

Co mówi nam profil wolumenu? Obecnie znajdujemy się w równowadze POC, gdzie inwestorzy uznają cenę za odpowiednią do wymiany papierem. Niżej strefa wsparcia ma dość duży wolumen, co zwiększa szanse na utrzymanie obecnej ceny, natomiast zejście niżej może sugerować dynamiczny ruch w dół. Od góry przebicie 62 zł, może również wygenerować dynamiczny ruch do najbliższej strefy oporu, przy której również zwiesza się profil wolumenu.

Wykres D1 (profil wolumenu):

Podsumowując, ostatnie odbicie kursu Wirtualnej Polski ma również fundamentalne tło – spółka opublikowała bardzo solidne wyniki za III kwartał 2025, które przewyższyły oczekiwania rynku. Przychody w trzecim kwartale wzrosły o ponad 65% rdr do ok. 722 mln zł, a skorygowana EBITDA zwiększyła się o ponad 57% rdr, oba wyniki lekko przekraczając konsensus analityków. Zysk netto jednostki dominującej wyniósł 97,7 mln zł, znacznie powyżej prognoz konsensusu PAP Biznes, co wskazuje na lepszą efektywność i poprawę rentowności, głównie napędzaną segmentem turystyki i niedawnymi akwizycjami.

Kluczowe dla byków pozostaje utrzymanie strefy 57–58 zł oraz trwałe wybicie 62 zł, które mogłoby otworzyć drogę do ruchu w kierunku 65–68 zł, a w dalszej kolejności nawet okolic 73–75 zł. Do czasu spełnienia tych warunków należy zakładać, że rynek wciąż pozostaje w fazie budowania bazy i równowagi, a nie w pełnoprawnym trendzie wzrostowym.

BTC - czy to już BESSA?BTC – czy to już BESSA? 🤔

Wielu patrzy wyłącznie na 4-letni cykl i mówi:

👉 „To jak koniec 2021 / początek 2022.

👉 Były 2 szczyty.

👉 Teraz czeka nas roczna bessa.”

Ale… czy na pewno?

❌ Większość ignoruje strukturę ceny

❌ Porównuje tylko czas i skalę spadku

A rynek NIE działa w ten sposób.

🔍 2021/2022:

– słaby Order Block

– brak BOS (brak przebicia struktury)

– Turtle Soup na szczycie → sygnał reversal

➡️ OB został użyty jako liquidity, a cena spadła do Breaker Block

🔥 Teraz:

✅ Mamy BOS → Order Block jest silny

✅ Dolna strefa OB powinna być broniona

⚠️ TS na górze = duże spadki były logiczne (W1 już w sierpniu pokazywał możliwy zjazd <80k)

📉 D1:

– klasyczny Market Maker Sell Model

➡️ Scenariusz?

BTC robi SFP, zbiera płynność poniżej 74k.

Dla retailu:

❌ „Idziemy na 20–30k”

❌ „Bessa confirmed”

Dla mnie:

✅ manipulacja

✅ zebranie płynności

✅ wypełnienie orderów

✅ atak na nowe ATH

Rynek kocha, gdy większość się myli.

🧠📈

Złoto long do końca roku według ATZ technicznego punktu widzenia rynek złota pozostaje w silnym trendzie wzrostowym w ujęciu tygodniowym i miesięcznym. Konsolidacja widoczna obecnie może być tylko etapem przygotowującym do kolejnego ruchu impulsowego. Warto jednak zachować dyscyplinę i zabezpieczyć pozycje — fałszywe wybicia w obecnym otoczeniu zmienności zdarzają się często.

Polimex Mostostal – fundamenty dogoniły kurs?

Cześć,

Polimex Mostostal to grupa z sektora budownictwa przemysłowego/inżynieryjnego, realizująca kontrakty projektowo-wykonawcze w obszarach infrastruktury przemysłowej oraz energetyki i szeroko rozumianego przemysłu (w raportowaniu widoczne są m.in. segmenty: Energetyka, Nafta/Gaz/Chemia, Budownictwo przemysłowe, Budownictwo infrastrukturalne, Produkcja oraz Pozostała działalność).

Rok 2025 stanowi dla Polimeksu wyraźny punkt zwrotny w porównaniu do bardzo słabego 2024 r. Już w pierwszym kwartale 2025 r. spółka wykazała 875 mln zł przychodów, 39,1 mln zł zysku operacyjnego oraz 27,5 mln zł zysku netto, podczas gdy rok wcześniej notowała stratę. Tendencja ta została wzmocniona w danych półrocznych, gdzie przy przychodach przekraczających 1,9 mld zł zysk netto wyniósł 76,9 mln zł, a EBITDA osiągnęła poziom 129 mln zł. W ujęciu narastającym za trzy kwartały 2025 r. Polimex Mostostal wygenerował ponad 3,0 mld zł przychodów, 148,7 mln zł EBIT oraz 112,3 mln zł zysku netto. Są to dane jednoznacznie potwierdzające poprawę efektywności operacyjnej i powrót do stabilnej rentowności.

Poprawa wyników nie ma charakteru wyłącznie księgowego. Przepływy pieniężne z działalności operacyjnej po dziewięciu miesiącach 2025 r. wyniosły +179 mln zł, co w przypadku spółki kontraktowej jest szczególnie istotne. Oznacza to, że zysk jest w dużej mierze wsparty realną gotówką, a nie wyłącznie zmianami rezerw czy wycen kontraktów. Jednocześnie należy zauważyć, że struktura bilansu pozostaje wymagająca. Na koniec pierwszego półrocza 2025 r. zobowiązania krótkoterminowe przekraczały 2,0 mld zł przy kapitale własnym na poziomie ok. 669 mln zł. Wskaźniki płynności bieżącej i szybkiej kształtowały się odpowiednio w okolicach 1,0 i poniżej 0,9, co nie jest nietypowe dla tego sektora, ale oznacza konieczność stałej kontroli finansowania kontraktów i linii gwarancyjnych.

Na koniec września 2025 r. backlog Polimeksu wynosił ok. 7,87 mld zł, co stanowi wielokrotność rocznych przychodów i zapewnia wysoką widoczność sprzedaży na kolejne okresy. Spółka komunikuje dywersyfikację portfela pomiędzy energetyką, przemysłem oraz segmentami infrastrukturalnymi, co ogranicza ryzyko koncentracji na pojedynczym kliencie. Jednocześnie należy podkreślić, że sam poziom backlogu nie przesądza o przyszłej rentowności.

Po stronie ryzyk fundamentalnych dominują klasyczne zagrożenia dla sektora budownictwa przemysłowego. Najważniejsze z nich to ryzyko kontraktowe, obejmujące możliwość spadku marż w wyniku wzrostu kosztów, sporów z inwestorami czy kar umownych. Istotne pozostaje także ryzyko płynnościowe wynikające z wysokiego zapotrzebowania na kapitał obrotowy oraz gwarancje bankowe.

Przechodząc do analizy technicznej warto zwrócić uwagę, że spółka jest jedną z lepszych w tym roku. YTD osiągnęła na poziomie 280%, a w ciągu 12 miesięcy urosła o ponad 330%.

Po dynamicznym wybiciu we wrześniu i październiku nastąpiła korekta, która zatrzymała się powyżej szczytów z maja, co było pozytywnym znakiem. Następnie kurs powrócił w okolice lokalnych maksimów wybił je i przetestował.

Interwał dzienny - testowanie lokalnego maksimum z maja i ruch na północ

Obecnie kluczowym technicznym poziomem oporu jest rejon 8,05-8,30 zł, czyli ostatnie maksimum. Trwałe wybicie tego poziomu z potwierdzeniem wolumenowym otwierałoby drogę w kierunku psychologicznego poziomu 8,90 zł. Nakładając rozszerzone zniesienie Fibonacciego i porównując z poprzednim ruchem moglibyśmy spodziewać się ruchu w zakresie 78,6% czyli okolic wspomnianego oporu na 8,9 zł. Natomiast kluczowe jest wybicie i utrzymanie się powyżej 8,05 zł.

Z kolei najbliższe istotne wsparcia znajdują się w rejonach 7,44 zł oraz 6,96–6,41 zł. Utrzymanie kursu powyżej tych poziomów oznaczałoby zachowanie średnioterminowej struktury wzrostowej.

Interwał dzienny - rozszerzone zniesienie Fibonacciego

MACD sygnalizował ponowne przyspieszenie wzrostów jednak dość szybko histogram zaczął opadać, natomiast RSI znajduje się w górnej części neutralnego zakresu, z pierwszymi sygnałami skrajnego wykupienia. Oznacza to, że rynek ma jeszcze przestrzeń do ruchu w górę, choć należy liczyć się z podwyższoną zmiennością w pobliżu oporu. RSX zaczyna sugerować narastającą presję podaży. Co powinno być dla nas pierwszym sygnałem ostrzegawczym.

Interwał dzienny - oscylatory

Technicznie PXM jest w silnym trendzie wzrostowym i pracuje tuż pod kluczowym oporem 8,30 zł. Jeżeli uda się wybić go bykom to będzie to sygnał do kontynuacji, natomiast zejście poniżej 7,44 czy 6,96 zł może sugerować, że wybicie było pułapką na byki, w szczególności, że z ostatniego wzrostu POC mamy na poziomie wspomnianego wsparcia 6,96 zł. Poniżej mamy znacznie mniejsze klastry wolumenowe, a przebicie tego miejsca mogłoby spowodować dynamiczny ruch w dół.

Interwał dzienny - profil wolumenu

Podsumowując, Polimex fundamentalnie wygląda dobrze, jednak pytanie czy te informacje wszystkie nie są już w cenie. Warto pamiętać, że po słabym 2024 roku spółka urosła już prawie 300% YTD, a dopiero teraz biura maklerskie zaczęły wydawać rekomendację kupuj. Jeżeli utrzymamy poziom 6,96 zł, a kurs wybije 8,3 zł to ruch celem dla byków będzie 8,9 zł. Natomiast odrzucenie wybicia i przebicie wsparcia 6,96 zł może wygenerować ponowny test 5,94 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Allegro: czy byki powalczą o obronę wsparcia?

Cześć,

Obraz techniczny Allegro jest obecnie złożony, bo rynek nie znajduje się w czystym trendzie spadkowym ani wzrostowym, tylko w fazie dystrybucji i przejścia do słabości po długiej konsolidacji. Kluczowe jest to, że ostatnie miesiące przyniosły wyraźne odrzucenie górnych rejonów zakresu oraz utratę poziomów, które wcześniej pełniły rolę równowagi.

Interwał tygodniowy konsolidacja:

Na wykresie dziennym bardzo czytelnie widać, że strefa 34,00–35,00 zł była przez długi czas centrum handlu i punktem odniesienia dla rynku. Co zaznaczałem już we wcześniejszych analizach jako sentyment (pomarańczowy boks). Kurs wielokrotnie reagował w tym obszarze, zarówno od dołu, jak i od góry, co czyniło go klasycznym poziomem „fair value”. Ostatnie zejście poniżej tej strefy, a następnie nieudane próby jej odzyskania, są technicznym sygnałem pogorszenia sentymentu. Rynek pokazuje, że wcześniejsza równowaga została naruszona na korzyść podaży.

Bardzo ważnym elementem tej analizy jest Profil Wolumenu. Największy klaster obrotu znajduje się wyraźnie powyżej aktualnej ceny – przede wszystkim w rejonie 33,50–35,00 zł oraz wyżej To oznacza, że Allegro handluje obecnie poniżej strefy wartości, a znaczna część uczestników rynku ma pozycje na stratach. W praktyce przekłada się to na silną presję podażową przy każdym podejściu w górę, ponieważ wzrosty są wykorzystywane do redukcji ekspozycji, a nie do akumulacji.

Obecny kurs oscyluje w pobliżu 30,50–31,00 zł, czyli w strefie, która z punktu widzenia wolumenu jest relatywnie wysoka z okresu kwietnia tego roku. Taki układ sprzyja krótkoterminowym odbiciom technicznym, ale jednocześnie zwiększa ryzyko gwałtowniejszego ruchu w dół, jeśli popyt nie zareaguje szybko i zdecydowanie przebije strefę wsparcia (zielony boks).

Interwał dzienny profil wolumenu:

Od strony klasycznej analizy technicznej widać, że strefa 30,00–29,50 zł pełni obecnie rolę lokalnego wsparcia. Pojawiają się tam próby stabilizacji, a wskaźniki momentum przestają pogłębiać spadki, co sugeruje wygasanie impulsu podażowego. Trzeba jednak jasno podkreślić, że na tym etapie nie jest to sygnał zmiany trendu, a jedynie potencjał do korekcyjnego odbicia.

Jeżeli taki ruch wzrostowy miałby się rozwinąć, jego naturalnym ograniczeniem będzie najpierw rejon 32,50–33,00 zł, a następnie kluczowa strefa 34,00–35,00 zł, gdzie kumuluje się największy wolumen historyczny. Dopóki kurs nie wróci powyżej tego obszaru i nie utrzyma się tam przez dłuższy czas, każdy wzrost należy traktować jako ruch w ramach słabszej struktury rynku. Wspomagając się zniesieniem Fibonacciego całego ruchu w górę, to kurs obecnie walczy na wsparciu 61,8% i pierwszy opór pokrywa się z 50% zniesienia. Przełamanie zielonej strefy może sugerować atak przez niedźwiedzie na poziomy 28,2-28,4 zł.

Interwał dzienny zniesienie Fibonacciego:

Pozytywnie zaczynają wyglądać ocylatory. Istnieje bowiem szansa na utworzenie dywergencji byczej na RSI, natomiast MACD próbuje utrzymać sygnał kupna, który był dany 10 grudnia. To w połączeniu ze strefą wsparcia może dawać na dzieję na krótkoterminowe odbicie. Natomiast tak jak wspomniałem dopiero przebicie sentymentu i utrzymanie może potwierdzić dalsze wzrosty.

Interwał dzienny oscylatory:

Podsumowując kurs jest przy wsparciu i póki jesteśmy powyżej to byki mogą powalczyć o odbicie, natomiast scenariusz negatywny zakłada utratę wsparcia w rejonie 30,00 zł. W takim przypadku Profil Wolumenu wyraźnie pokazuje, że kolejny sensowny obszar równowagi znajduje się dopiero w strefie 27,50–26,50 zł, gdzie wcześniej pojawiał się istotny popyt. Zejście w te rejony byłoby logiczną konsekwencją obecnej struktury rynku i nie wymagałoby żadnego „czarnego łabędzia”, a jedynie kontynuacji obecnego sentymentu.

W ujęciu średnioterminowym Allegro pozostaje więc spółką poniżej strefy wartości, z wyraźnie negatywnym układem wolumenu nad głową. Rynek daje przestrzeń do krótkich, technicznych odreagowań, ale dopóki nie zobaczymy odzyskania i utrzymania obszaru 34–35 zł, przewaga pozostaje po stronie podaży. Z punktu widzenia czystej techniki to nie jest jeszcze rynek „tani”, tylko rynek, który dopiero szuka nowej równowagi.

Analiza nie jest rekomendacją, tylko moją subiektywną opinia.

Wielton: rynek testuje strefę popytuCześć,

Spółkę opisywałem jakiś czas temu (link w powiązanych), gdzie pisałem, o możliwym jest scenariuszu wypełnienia celu wybicia z kanału jakim było 5,51 zł. Wróćmy zatem do aktualizacji.

Kurs znajduje się w fazie korekty po średnioterminowym ruchu wzrostowym, który zakończył się nieudanym atakiem na strefę 7,54–7,74 zł. Od tego momentu rynek konsekwentnie buduje sekwencję niższych szczytów i niższych dołków, co jest klasyczną definicją trendu spadkowego.

Na interwale dziennym szczególnie istotne jest to, że kurs wypadł dołem z rosnącego kanału (o czym pisaliśmy w listopadzie), który wcześniej porządkował ruch wzrostowy. Samo wyjście z kanału nie zawsze musi oznaczać trwałą zmianę trendu, ale w tym przypadku zostało potwierdzone przez dynamikę spadku oraz zachowanie wolumenu – nie widać agresywnej obrony po stronie popytu. Dodatkowo po wybiciu kanału wsparcie w rejonie 5,90 zł zostało wyraźnie przełamane i obecnie pełnią rolę oporu, co wzmacnia negatywny wydźwięk techniczny.

Interwał dzienny kanał wzrostowy wybicie:

Kurs znajduje się teraz w strefie 5,50–5,55 zł, która z technicznego punktu widzenia jest logicznym miejscem na próbę stabilizacji. To obszar, gdzie nakładają się lokalne dołki z przeszłości oraz dolne ograniczenie zaznaczanej strefy popytu.

Interwał dzienny strefa popytu:

Wskaźniki momentum, takie jak RSI czy MACD, są już wyraźnie schłodzone, co sugeruje, że presja podażowa może chwilowo słabnąć. Nie jest to jednak sygnał kupna, a jedynie informacja, że rynek wchodzi w obszar, w którym statystycznie częściej pojawiają się reakcje popytowe niż dalsze przyspieszenie spadków. MACD dało już sygnał kupna co może świadczyć o tym, że strefa popytowa powinna wytrzymać.

Interwał dzienny oscylatory:

Na wykresie dziennym bardzo wyraźnie widać, że największa koncentracja obrotu z ostatnich kilkunastu miesięcy znajduje się wyżej niż obecna cena, głównie w rejonie 6,40–6,90 zł, w którym POC znajduje się w okolicy właśnie 6,85 zł. Oznacza to, że obecny kurs znajduje się poniżej tzw. fair value rynku, a większość uczestników, którzy handlowali dużym wolumenem, ma dziś pozycje na stratach. Z punktu widzenia mechaniki rynku jest to środowisko zdecydowanie nieprzyjazne dla trwałych wzrostów, ponieważ każda próba odbicia w górę trafia na „wiszącą podaż” inwestorów chcących wyjść na zero.

Bardzo istotne jest też to, że obszar 5,50–5,55 zł ma relatywnie niski wolumen historyczny. To nie jest klasyczna strefa akumulacji, tylko raczej strefa przejściowa (low volume node). Takie obszary często działają binarnie: albo dochodzi do szybkiej, technicznej reakcji popytu i powrotu w stronę gęstego wolumenu wyżej, albo – jeśli popyt nie pojawi się szybko – rynek „przelatuje” przez ten poziom i szuka kolejnej strefy równowagi niżej.

Z tego punktu widzenia obecne zachowanie kursu jest bardzo logiczne. Po wybiciu w dół z głównego klastra wolumenu w rejonie ~6,00 zł rynek nie zatrzymał się od razu, tylko osunął się w stronę obszaru o znacznie mniejszej aktywności handlowej.

Jeżeli spojrzymy niżej, kolejny wyraźny węzeł wolumenowy zaczyna się dopiero w okolicach 4,68 zł. To bardzo ważna obserwacja, bo oznacza, że pomiędzy 5,50 a 4,70 zł rynek ma relatywnie mało historycznego wsparcia wolumenowego. W praktyce, w przypadku trwałego zejścia poniżej 5,50 zł, ruch w dół może być szybki i dynamiczny, bez długich przystanków po drodze.

Z drugiej strony, jeśli miałoby dojść do odbicia, Profil Wolumenu jasno pokazuje gdzie jest opór o którym pisałem wyżej. Pierwszym poważnym sufitem będzie strefa 5,90–6,10 zł, gdzie zaczyna się poprzedni obszar akumulacji. Tam można oczekiwać zwiększonej podaży i walki rynku. Dopiero powrót ceny do środka głównego klastra wolumenowego (około 6,40–6,70 zł) oznaczałby, że rynek odzyskuje równowagę i realnie zmienia strukturę, a nie tylko odreagowuje spadek.

Interwał dzienny profil wolumenu:

Na interwale tygodniowym warto zauważyć jeszcze jedną rzecz od 2021 roku kurs mimo mocnych ruchów korekcyjnych cały czas jest w trendzie spadkowym tworząc nam strukturę HL / LL. A poziom 7,54-7,74 jest to obszar strukturalnie silnej podaży (wcześniej wsparcia) i rynek bez wyraźnego impulsu fundamentalnego nie jest w stanie go trwale sforsować. Aktualny ruch spadkowy wpisuje się w ruchy na południe rzędu 78,6% fibo poprzednich spadków. Zakładając podobny scenariusz, o ile wsparcie w rejonie 4,60–4,70 zł zostanie wybite, to celem niedźwiedzi może okazać się poziom 3,93, jednak jest to daleki cel, a przed podażą wiele ważnych oporów, które byki na pewno postarają się utrzymać.

Interwał tygodniowy możliwa wielkość spadków w długim terminie:

Scenariusz bazowy na najbliższe tygodnie zakłada próbę obrony tej strefy popytowej i ruch boczny lub korekcyjny w górę. Taki ruch miałby raczej charakter technicznego odbicia niż początku nowego trendu wzrostowego. Naturalnym celem takiego odbicia byłby obszar 5,90–6,15 zł, gdzie przebiega zarówno zniesienie Fibonacciego, jak i wcześniejsze wsparcie zamienione w opór. Dopiero powrót powyżej 6,50 zł i utrzymanie się tam przez kilka sesji pozwalałoby mówić o realnej próbie zmiany sentymentu, a nie tylko korekcie w trendzie spadkowym.

Nie mniej jednak negatywny pozostaje niestety w pełni aktualny patrząc na długoterminowy trend. Jeśli strefa 5,50 zł zostanie trwale przełamana, zwłaszcza przy rosnącym wolumenie, otworzy się przestrzeń do pogłębienia spadków w kierunku 5,25 zł, a w dalszej kolejności nawet 4,70–4,60 zł, czyli rejonów minimów z grudnia 24 roku. Z perspektywy wykresu tygodniowego byłby to ruch wciąż mieszczący się w ramach szerokiej, wieloletniej konsolidacji, ale dla inwestorów krótkoterminowych oznaczałby istotne pogorszenie sytuacji.

Podsumowując na Wieltonie jest obecnie defensywna. Krótkoterminowo możliwe jest odreagowanie z rejonu 5,50 zł, ale dopóki kurs pozostaje poniżej 5,90–6,15 zł, każdy wzrost należy traktować jako korekcyjny. Średnioterminowo kluczowa jest reakcja rynku na aktualną strefę popytu – jej obrona może dać podstawy do stabilizacji, jej utrata znacząco zwiększy ryzyko testu wieloletnich minimów.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Cyfrowy Polsat: cena poniżej strefy równowagi – przewaga podażyCześć,

Cyfrowy Polsat S.A. (Grupa Polsat Plus) to zintegrowana grupa z obszaru TMT (telekom + media), rozwijająca równolegle segment zielonej energii oraz w mniejszej skali nieruchomości. W raportowaniu Grupa wyróżnia cztery segmenty: Usługi B2C i B2B, Mediowy: telewizja i online, Zielona energia oraz Nieruchomości.

Integracja usług (telefonia, internet mobilny i stacjonarny, płatna TV, streaming, reklama) ma wspierać cross-sell, wzrost ARPU i ograniczanie churnu. W 2025 r. Grupa opisała m.in. wdrożenie uproszczonej oferty usług łączonych (pakiety i stałe dopłaty za kolejne usługi/streamingi), którą wiąże z celem podnoszenia wartości klienta oraz lojalności.

W III kw. 2025 Grupa raportowała (wg PAP / publikacji wynikowych): przychody 3.431,4 mln zł, EBITDA adj. 765,8 mln zł oraz zysk netto j.d. 69,6 mln zł. Konsensus PAP zakładał odpowiednio ok. 3.486,8 mln zł, 773,5 mln zł i 86,8 mln zł (czyli wyniki były niższe od oczekiwań na poziomie EBITDA i zysku netto).

Za 9M 2025 Grupa wykazała przychody ze sprzedaży 10.552,0 mln zł (vs 10.438,8 mln zł w 9M 2024). EBITDA (raportowana) wyniosła 2.379,9 mln zł, a EBITDA skorygowana 2.380,1 mln zł; w 9M 2024 EBITDA raportowana to 2.697,7 mln zł, a EBITDA skorygowana 2.687,7 mln zł. Grupa Polsat Plus+1

W raporcie zarząd wskazuje, że spadek „porównywalnej” EBITDA jest m.in. obciążony efektami jednorazowymi w bazie (sprzedaż IPv4 i MUZO.fm w 2024), a po stronie 2025 pojawiają się m.in. odpisy zapasów paneli fotowoltaicznych. Spółka opisuje też presję kosztową (m.in. koszty kontentu, koszty techniczne) oraz niższą kontrybucję zielonej energii jako elementy pogarszające wynik.

Na wykresie dziennym Cyfrowy Polsat jest w wyraźnym trendzie spadkowym od lokalnego szczytu z okolic wiosny 2025, co widać po sekwencji niższych szczytów i niższych dołków oraz dynamicznym zjeździe z rejonów 15 zł do obecnych okolic 10,78 zł. Charakter ruchu w drugiej połowie 2025 przypomina nam, że byki wchodzą po schodach, a niedźwiedzie wypadają przez okno.

Najważniejszym wydarzeniem technicznym w końcówce 2025 jest zejście kursu poniżej szerokiej, wielokrotnie testowanej strefy popytu (zaznaczonej na niebiesko) w rejonie mniej więcej 11,41–11,74 zł. To klasyczna zmiana roli poziomu: obszar, który wcześniej bronił spadki, po wybiciu w dół staje się najbliższą strefą oporu, gdzie można oczekiwać wzmożonej podaży przy ewentualnych odbiciach, co widać nawet po ostatnich tygodniach sesyjnych. Powyżej tej strefy kolejnym istotnym oporem jest okolica 12,21 zł, a dalej strefy oznaczone na wykresie w rejonach 12,99 zł, 13,55 zł oraz 14,13 zł; te poziomy w 2025 wielokrotnie pracowały jako przystanki dla korekt w trendzie spadkowym.

Po stronie wsparć rynek jest teraz relatywnie blisko dolnych ograniczeń ostatnich ruchów. Najbliższe „miękkie” wsparcie wynika z okolic 10,66 zł, natomiast kluczową strefą obrony jest zaznaczony na żółto obszar w rejonie 9,66-10,05 zł.

Interwał dzienny strefy oporu:

Dopóki kurs utrzymuje się pod strefą 11,41–11,74 zł, technicznie dominuje scenariusz, że ewentualne odbicia są korektami w trendzie spadkowym, a nie początkiem nowej hossy. Pierwszym sensownym sygnałem poprawy byłoby odzyskanie tej strefy i utrzymanie się nad nią (najlepiej z potwierdzeniem w wolumenie), ponieważ wtedy rynek zanegowałby świeże wybicie dołem i odzyskałby ważny obszar równowagi z 2024/2025. Kolejnym, mocniejszym potwierdzeniem byłoby dopiero wyjście ponad 13 zł i budowa wyższego dołka, bo to zaczęłoby łamać sekwencję „lower highs/lower lows” widoczną na przestrzeni wielu miesięcy. Równocześnie na poziomie 13 zł mamy POC co potwierdza, że zmiana sentymenty i potwierdzeniem będzie wyjście powyżej wspomniany opór. Z punktu widzenia obecnej struktury trendu jest to bardzo istotne, bo kurs znajduje się już poniżej głównego obszaru akumulacji historycznego wolumenu, co technicznie oznacza, że rynek opuścił strefę równowagi i wszedł w obszar, w którym popyt jest strukturalnie słabszy.

Poniżej obecnej ceny profil wolumenu jest zauważalnie cieńszy. Między 10,7 zł a 10,05 zł wolumen historyczny jest relatywnie niski, co sugeruje, że rynek szybciej się tam przemieszczał i nie budował długotrwałej równowagi. W praktyce oznacza to większą zmienność: albo szybkie techniczne odbicia, albo równie szybkie „przeloty” w dół. Dopiero strefa 10,05 zł (zaznaczona na żółto) zaczyna pokazywać nieco większą aktywność, co potwierdza jej rolę jako ostatniego sensownego wsparcia wolumenowego przed zejściem w okolice minimów 9,6.

Bardzo ważna obserwacja płynąca z profilu wolumenu jest taka, że obecna cena (~10,8 zł) znajduje się wyraźnie poniżej POC (Point of Control) całego widocznego zakresu. W klasycznej interpretacji oznacza to rynek w fazie dyskontowania negatywnych informacji, gdzie dominuje podaż, a powroty w kierunku POC są traktowane jako okazje do sprzedaży, dopóki nie nastąpi trwała zmiana sentymentu.

Interwał dzienny profil wolumenu:

Na panelu MACD linie są poniżej zera i pozostają relatywnie płaskie, a histogram jest niewielki, co zwykle oznacza, że rynek jest po silnym trendzie spadkowym w fazie wygaszania momentum, ale jeszcze bez jednoznacznego sygnału zmiany trendu. Innymi słowy, MACD sugeruje bardziej „oddech” niż odwrócenie, dopóki nie pojawi się wyraźniejsze podejście w stronę poziomu 0 i potwierdzenie wzrostowe.

RSI znajduje się w dolnych rejonach skali, co pasuje do obrazu słabości relatywnej po długim spadku. Jednocześnie widać próbę podniesienia się RSI z okolic lokalnych minimów, co wspiera scenariusz technicznego odbicia, ale w trendzie spadkowym takie sygnały często kończą się tylko korektą do pierwszej strefy oporu (tu: 11,41–11,74 zł). Jest jednak nadzieja na utworzenie możliwej dywergencji byczej na RSI oraz MACD. Dużo będzie zależało od obecnej sytuacji na wykresie, jeśli uda nam się odbić, to mimo niższych dołków, RSI oraz MACD rośnie.

Interwał dzienny oscylatory:

Podsumowując technicznie CPS jest w miejscu, w którym rynek często wymusza decyzję: albo popyt obroni obszar 10–10,70 zł i spróbuje zbudować odbicie w kierunku 11,41–11,74 zł, albo brak siły przy najbliższych oporach utrzyma dominację podaży i wtedy kluczowym testem staje się ~10,05 zł. Dopóki cena jest pod niebieską strefą, bazowym odczytem jest trend spadkowy z potencjałem krótkoterminowych korekt, a dopiero trwały powrót powyżej 11,74 zł i późniejsze wybicie 13 zł zaczęłyby realnie poprawiać średnioterminowy obraz.

PKN Orlen: trend wzrostowy pod presją oporuCześć,

ORLEN to zintegrowana grupa multienergetyczna, której wyniki są sumą kilku odrębnych ekonomicznie „mini-biznesów”: pozyskanie i handel surowcami (w tym własne wydobycie), rafinerie i petrochemia, energetyka (wytwarzanie, dystrybucja, ciepło) oraz segment detaliczno-sprzedażowy (paliwa i sprzedaż pozapaliwowa, a także sprzedaż energii i gazu do klientów). Taki miks sprawia, że ORLEN nie jest „czystą rafinerią”: w jednych kwartałach wyniki ciągną marże rafineryjne, w innych dystrybucja i sprzedaż energii/gazu lub upstream.

W III kw. 2025 średnia cena Brent wyniosła ok. 69,1 USD/bbl (spadek r/r), co statystycznie obniża przychody (niższe notowania surowców i produktów), ale nie przesądza o rentowności rafineryjnej, która zależy od marż (crack spreads), dyferencjałów i kursów walutowych. W tym samym czasie ORLEN raportował wysoką modelową marżę rafineryjną przy jednoczesnej presji w petrochemii (słabsze marże/otoczenie popytowe)

W III kw. 2025 ORLEN pokazał przychody 61,0 mld zł (spadek r/r), EBITDA LIFO 8,9 mld zł oraz operacyjny cash flow 8,2 mld zł. Jednocześnie CAPEX w kwartale wyniósł 7,3 mld zł, a wskaźnik dług netto/EBITDA był nadal bardzo niski (0,14x). Narastająco za 9M 2025: przychody 195,2 mld zł, EBITDA LIFO 29,7 mld zł, CFO 34,4 mld zł oraz FCF 13,8 mld zł(według definicji spółki).

Struktura EBITDA LIFO w III kw. 2025 była szeroko rozłożona pomiędzy segmenty: Upstream & Supply 3,301 mld zł, Downstream 2,428 mld zł, Energy 2,240 mld zł, Consumers & Products 1,578 mld zł, przy ujemnym wyniku funkcji korporacyjnych.

Upstream & Supply: segment był istotnym kontrybutorem, ale r/r widoczny był negatywny wpływ niższych cen ropy i gazu; równolegle rosła produkcja gazu.

Downstream: istotnie pomogły wysokie marże rafineryjne, natomiast petrochemia pozostawała pod presją (marże i wolumeny).

Energy: wzrost wolumenów (w tym dystrybucja) wspierał wynik, przy jednoczesnej ekspozycji na otoczenie cen energii/CO₂ oraz regulacje taryfowe w dystrybucji.

Consumers & Products: stabilność paliw w detalu była uzupełniona wynikiem na sprzedaży energii i gazu do klientów; spółka raportowała m.in. wyższe wolumeny sprzedaży gazu detalicznego.

Co Ciekawe ORLEN publikuje własny konsensus analityków. Dla III kw. 2025 rynek oczekiwał około 8,9 mld zł EBITDA LIFO oraz około 3,4 mld zł wyniku netto. Z dostępnych komunikatów rynkowych wynika, że EBITDA LIFO była zgodna z konsensusem, natomiast wynik netto był niższy od oczekiwań (PAP Biznes wskazywał niedowiezienie netto względem prognoz).

W strategii/polityce dywidendowej ORLEN opisuje progresywną „dywidendę gwarantowaną” (w strategii ogłoszonej w styczniu 2025 r. wskazano jej coroczny wzrost o 0,15 zł i poziom 4,50 zł na 2025). To jest istotne rozróżnienie: gwarantowana część jest „podłogą”, a reszta zależy od wyników i decyzji organów spółki.

W krótkim terminie kluczowe będą: utrzymanie marż rafineryjnych (i dyferencjałów), tempo odbicia petrochemii, jakość konwersji EBITDA na gotówkę (CFO vs EBITDA) oraz dyscyplina CAPEX przy jednoczesnym utrzymaniu bardzo niskiej dźwigni. W warstwie rynkowej warto też śledzić aktualizacje konsensusów i to, czy rynek „wybacza” słabszy wynik netto, jeśli EBITDA LIFO i cash flow pozostają mocne.

Na wykresie tygodniowym ORLEN pozostaje w trendzie wzrostowym, który rozpoczął się po wyraźnym dołku w rejonie 45–50 zł na przełomie 2024/2025. Od tego momentu rynek konsekwentnie buduje sekwencję wyższych dołków i wyższych szczytów, co technicznie potwierdza zmianę długoterminowego sentymentu.

Ważnym historycznym wsparciem (ale odległym) jest szeroka strefa 68–72 zł, która w przeszłości pełniła rolę oporu, a następnie została skutecznie obroniona jako wsparcie. To klasyczna zmiana biegunów i jeden z najmocniejszych argumentów po stronie byków w średnim terminie.

Wyżej znajduje się strefa 81–82 zł, która na wykresie tygodniowym była punktem równowagi rynku (duża liczba reakcji ceny). Jej trwałe utrzymanie w trakcie ostatniej korekty potwierdziło siłę popytu instytucjonalnego.

Od strony podaży kluczowy jest obszar 97–100 zł, a wyżej absolutny szczyt ruchu przy 105,28 zł. Ten poziom ma charakter technicznego oporu długoterminowego, bo zbiegają się tam wcześniejsze maksima oraz psychologiczna bariera trzycyfrowa. Dopóki rynek nie zamknie tygodnia wyraźnie powyżej 105 zł, ten obszar należy traktować jako dominującą strefę podaży.

Interwał tygodniowy (opory i wsparcia):

Na oscylatorach tygodniowych (RSI oraz MACD) widać wyraźne schłodzenie momentum po dynamicznym impulsie wzrostowym. RSI nie potwierdził nowego maksimum ceny, co można interpretować jako wczesną, niedojrzałą dywergencję spadkową. Nie jest to jednak sygnał odwrócenia trendu, a raczej informacja, że rynek wchodzi w fazę konsolidacji lub korekty czasowej.

MACD na W1 pozostaje powyżej zera, ale histogram maleje, co statystycznie częściej prowadzi do ruchu bocznego lub korekty, niż do natychmiastowego załamania trendu. Z punktu widzenia inwestora średnioterminowego to typowe zachowanie rynku po silnej fali wzrostowej, a nie sygnał alarmowy.

Interwał tygodniowy (możliwa dywergencja):

Profil wolumenu na interwale dziennym bardzo czytelnie pokazuje, gdzie rynek „akceptuje cenę”. Największy wolumen obrotu koncentruje się w rejonie 81 (POC), aż do 88 zł, co oznacza, że jest to obszar uczciwej wyceny w obecnym cyklu. Rynek wielokrotnie wracał do tej strefy i za każdym razem pojawiał się popyt.

Powyżej 90 zł wolumen wyraźnie maleje, co oznacza, że ostatnie wzrosty odbywały się przy niższej partycypacji rynku. Taki układ często sprzyja lokalnym fałszywym wybiciom, zwłaszcza jeśli zabraknie nowego impulsu fundamentalnego lub szerokiego rynku.

Jednocześnie brak agresywnej podaży wolumenowej na spadkach sugeruje, że kapitał długoterminowy nie opuszcza jeszcze rynku.

Interwał dzienny (profil wolumenu):

Na D1 kluczowa jest obecna strefa 97–100 zł, która pokrywa się z górnym ograniczeniem ostatniego impulsu, zniesieniem Fibonacciego (0,5–0,618), okalnym maksimum z wyraźną reakcją podaży.

Cena po nieudanym ataku na 105,28 zł zeszła dynamicznie niżej i obecnie próbuje wrócić w kierunku oporu. Jeśli rynek nie zdoła odzyskać 97–99 zł na zamknięciach dziennych, wzrasta prawdopodobieństwo, że ostatni ruch w górę był fałszywym wybiciem (bull trap).

W takim scenariuszu bardzo logiczna technicznie byłaby korekta typu ABC, gdzie:

fala A została już wykonana (spadek z 105),

fala B to obecne odbicie,

fala C mogłaby sprowadzić kurs w okolice 88–82 zł, czyli górnej części strefy wolumenowej.

Co istotne, taka korekta nie psułaby trendu wzrostowego, a wręcz poprawiłaby jego jakość, umożliwiając ponowne zbudowanie momentum.

Interwał dzienny (kluczowa strefa oporu):

RSI na D1 zeszło z obszaru wykupienia i obecnie porusza się w neutralnym paśmie 40–50. To typowe zachowanie rynku, który przeszedł z fazy impulsu w fazę korekty. Brak zejścia poniżej 30 świadczy o tym, że presja podażowa jest kontrolowana.

MACD na D1 wygenerował sygnał spadkowy, a histogram pozostaje ujemny, co wspiera scenariusz korekcyjny, jednak wszystko może się zmienić na przestrzeni kilku sesji, ponieważ zawrócił on w kierunku kupna, a najbliższe dwie sesje wzrostowe mogą przeciąć linie.

Interwał dzienny (oscylatory):

Technicznie ORLEN znajduje się w zdrowym trendzie wzrostowym w skali tygodniowej, ale krótkoterminowo rynek jest w fazie konsolidacji/korekty po silnym impulsie. Strefa 97–100 zł jest obecnie kluczowym testem wiarygodności byków. Jej trwałe odzyskanie otworzyłoby drogę do ponownego ataku na 105 zł, natomiast odrzucenie zwiększa prawdopodobieństwo korekty w kierunku 88–82 zł.

Analiza nie jest rekomendacją, tylko subiektywną opinią.

Rainbow - FinAdventowe podsumowanieRainbow jest to jeden z największych touroperatorów w Polsce, działający od 1990 roku, a na giełdzie notowany od 2007 roku. Model działalności opiera się na klasycznej strukturze touroperatora czarterowego: kontraktowaniu miejsc w samolotach oraz hotelach, a następnie sprzedaży oferty klientom indywidualnym i agentom. Ten model powoduje charakterystyczną dla branży wysoką dynamikę przepływów gotówkowych i dużą sezonowość, ale jednocześnie pozwala spółce skutecznie zarządzać kapitałem obrotowym dzięki pobieraniu zaliczek od klientów z wyprzedzeniem. Rainbow łączy tę działalność z rozwijaną linią własnych hoteli White Olive w Grecji, które wzmacniają kontrolę nad produktem i wspierają marżowość w wysokim sezonie. W 2025 roku spółka weszła też w strategiczną fazę ekspansji geograficznej, przejmując 70% rumuńskiego touroperatora Paralela 45 Turism, co stanowi pierwszy krok do budowania grupy działającej na wielu rynkach.

Wyniki:

Rok 2025 przynosi Rainbow wyraźny wzrost skali działalności, który znajduje potwierdzenie zarówno w danych kwartalnych, jak i miesięcznych raportach sprzedażowych. Przychody narastająco za trzy kwartały 2025 roku sięgnęły ponad 3,75 mld zł, co oznacza wzrost o 12,3% rok do roku. To tempo dynamiki utrzymało się także w danych miesięcznych – zarówno wrzesień, jak i październik przyniosły dwucyfrowe wzrosty sprzedaży, a przychody po dziesięciu miesiącach 2025 roku wzrosły o ponad 13% względem roku poprzedniego. Spółka pokazuje więc spójny obraz rosnącego popytu na turystykę zorganizowaną, co potwierdza również przedsprzedaż sezonu „Zima 2025/2026”, która wzrosła o 8,2% w porównaniu z analogicznym okresem poprzedniego roku. Jest to o tyle istotne, że przedsprzedaż stanowi kluczowy wskaźnik widoczności przychodów i obciążenia mocy operacyjnych na kolejny sezon.

Jednym z najciekawszych aspektów tegorocznych wyników Rainbow jest wyraźne rozwarstwienie pomiędzy bardzo mocnym trzecim kwartałem a nieco słabszą rentownością narastającą. Trzeci kwartał, tradycyjnie najważniejszy dla tej branży, przyniósł bardzo dobre wyniki: przychody przekroczyły 1,95 mld zł, EBITDA wzrosła ponad czterokrotnie względem roku poprzedniego, a zysk netto jednostki dominującej osiągnął 160 mln zł, co było o prawie 13% powyżej konsensusu rynkowego.

Marże operacyjne i netto okazały się wyraźnie lepsze od prognoz, co sugeruje bardzo dobre wykonanie sezonu letniego, efektywne zarządzanie cenami oraz prawdopodobnie korzystne wykorzystanie kontraktowanych mocy.

W ujęciu narastającym obraz jest jednak bardziej zrównoważony. Pomimo wyraźnego wzrostu przychodów, rentowność w pierwszych trzech kwartałach roku pozostała nieco słabsza niż przed rokiem – zarówno marża EBIT, jak i marża netto odnotowały kilkupunktowe spadki. Warto jednak zwrócić uwagę, że rok 2024 był rokiem rekordowym jak mówił Maciej Szczechura (prezes zarządu) oraz okres Q2 r/r był gorszy o ponad 50%. Spadek zysku był tłumaczony dokładnie na webinarze. Nie chcę czegoś pominąć dlatego warto się zapoznać z całą konferencją. Link poniżej www.youtube.com Informacja o Q2 zaczyna się od około 12 miuty.

Pod względem płynności i bilansu Rainbow pozostaje w solidnej kondycji, typowej dla firm z sektora turystycznego. Bardzo silne przepływy operacyjne – ponad 400 mln zł po trzech kwartałach – utrzymują wysoką płynność, a jednocześnie kapitał własny systematycznie rośnie, co przełożyło się na wzrost wartości księgowej do blisko 36 zł na akcję. Struktura zobowiązań jest charakterystyczna dla branży: wysoki udział zobowiązań krótkoterminowych wynika ze specyfiki rozliczeń z liniami lotniczymi, hotelami oraz zaliczek pobieranych od klientów. Nie oznacza to typowego ryzyka zadłużeniowego, ale wymaga precyzyjnego zarządzania płynnością w okresach kumulacji rezerwacji i rozliczeń z partnerami.

Przejęcie Paralela 45 Turism

Strategicznie najistotniejszym ruchem 2025 roku jest wejście Rainbow na rynek rumuński poprzez przejęcie Paralela 45 Turism. To ruch dywersyfikujący działalność geograficzną i zwiększający skalę zakupową całej grupy. W perspektywie długoterminowej może to poprawić marże dzięki synergiom przy kontraktowaniu usług, choć krótkoterminowo transakcja wprowadza elementy ryzyka integracyjnego – różnice w rynku, procesach, systemach i regulacjach mogą wymagać nakładów inwestycyjnych oraz czasu na ujednolicenie. Od sierpnia przychody Paralela 45 są już konsolidowane w wynikach grupy, co częściowo tłumaczy rosnącą skalę biznesu.

Ryzyka:

Ryzyka działalności pozostają zbieżne z tymi, które są typowe dla branży turystycznej. Spółka jest podatna na zmiany koniunktury gospodarczej, wahania kursów walut, geopolitykę na kierunkach turystycznych oraz potencjalną presję cenową ze strony konkurencji. W 2025 roku dodatkowym źródłem niepewności może być charakter integracji rumuńskiej części grupy i tempo osiągania synergii operacyjnych. Jednocześnie jednak obserwowany wzrost przedsprzedaży sezonu zimowego sugeruje, że popyt konsumencki pozostaje stabilny, a segment turystyki zorganizowanej wciąż utrzymuje silny trend odbudowy i rozwoju.

Rainbow pokazuje w 2025 r. mocny wzrost skali i bardzo dobre wykonanie sezonu letniego (3Q powyżej konsensusu), przy jednoczesnym umiarkowanym spadku marż w ujęciu narastającym oraz rosnącej złożoności działalności po wejściu na rynek rumuński. Biznes jest silnie generujący gotówkę, ale operuje na wysokim poziomie zobowiązań krótkoterminowych i jest narażony na typowe dla branży ryzyka makro, kosztowe i geopolityczne.

Przechodząc do analizy technicznej, spółka po publikacji wyników za Q2, mocno spadała docierając momentami do pomarańczowej strefy wsparcia, która stanowiła w listopadzie 24 roku pewien bufor do kontynuacji dalszych wzrostów. Pomiędzy strefą POC (130 zł), która była kluczowa do zmiany sentymentu na kursie mielśmy również opór / wcześniej strefę wsparcia na poziomie 120-123 zł. Po pierwszym dość pionowym podejściu pod POC, kurs przetestował wybicie oporu czerwonego boksa od góry, po czym konsolidował do czasu wyniku. Spółka dowiozła wyniki, a konsensus został mocno przebity, dlatego też wyszliśmy powyżej 130 zł, a po kilku dniach wybicie to zostało przetestowane i utrzymane co dało kolejny pozytywny sygnał na wykresie.

Wykres D1 (wyniki Q2 / wsparcia i opory):

Wczoraj po silnym impulsie wzrostowym, który wyniósł kurs #Rainbow do poziomu 144 zł, rynek znalazł się w miejscu o rosnącym znaczeniu technicznym. Aktualna wycena testuje górną część lokalnej strefy oporu wynikającej zarówno z wolumenowego profilu rynku (VAH), jak i z wcześniejszej struktury cenowej. Najbardziej widoczne zagęszczenie obrotu znajduje się w przedziale 128–134 zł, co stanowi strefę równowagi i wcześniejszą barierę podażową. W obecnym układzie ta strefa powinna pełnić strefę potencjalnego wsparcia. Tak jak pisałem wcześniej rynek przebił ją dynamicznie, a następnie wykonał lokalny retest, z którego wyszło odbicie w kierunku 140–144 zł.

Po stronie oporów najbliższą barierą pozostaje poziom 148 zł, a dopiero powyżej niego istotna strefa podażowa przy 155–156 zł, gdzie w przeszłości wielokrotnie pojawiała się wyraźna reakcja podaży. Nad tym horyzontem widoczny jest historyczny szczyt w okolicach 177 zł, co stanowi ATH.

Wykres D1 (profil wolumenu):

Oscylatory potwierdzają krótkoterminową siłę impulsu, ale jednocześnie sygnalizują, że rynek wchodzi w obszar rozgrzania. RSX znajduje się w strefie wykupienia i zaczyna zbliżać się do momentu, w którym historycznie często pojawiała się lokalna korekta. RSI również przebywa w górnej części swojego zakresu, ale jeszcze nie daje jednoznacznego sygnału dystrybucyjnego – jest to raczej strefa, w której wzrosty stają się bardziej wymagające i podatne na realizację zysków. Wskaźniki wolumenowe sugerują, że ostatnie odbicie ma fundament w rosnącej aktywności, ale nie jest to wolumen ekstremalny, który jednoznacznie zwiastowałby fazę euforyczną. Potwierdzenie nadejdzie w najbliższych dniach.

Wykres D1 (oscylatory):

Kluczowe pytanie dotyczy tego, czy poziom 140 zł, zamieni się w trwałe wsparcie. Jeżeli popyt utrzyma obronę tego zakresu, struktura rynku pozostanie wzrostowa i naturalnym ruchem byłby atak na 148 zł, z możliwą kontynuacją do 155 zł. Z kolei zejście poniżej 134 zł otworzyłoby drogę do powrotu w szeroką strefę równowagi 130–126 zł, która przez ostatnie miesiące pełniła rolę konsolidacyjnego fundamentu. Dopiero wybicie poniżej 120 zł zanegowałoby ostatnią sekwencję wyższych dołków i skierowało uwagę rynku na głębsze wsparcie w okolicach 112–115 zł.

Wykres D1 (strefa 140):

W obecnej konfiguracji technicznej zachowanie ceny przypomina klasyczne wybicie z długiej konsolidacji, w którym naturalnym zachowaniem jest sekwencja „wybicie – retest – kontynuacja”. Rynek wykonał już wybicie oraz częściowy retest, więc znajdujemy się w fazie, w której testowane będzie momentum wzrostowe. Dynamika świec oraz wolumen wskazują, że kupujący mają przewagę, ale jednocześnie jest to moment podwyższonego ryzyka krótkoterminowej korekty – szczególnie, jeśli nie udałoby się obronić 140 zł.

Podsumowując technicznie #Rainbow wchodzi w ruch wzrostowy o wysokim potencjale, ale w obszarze, który wymaga potwierdzenia siły. Najbliższe sesje rozstrzygną, czy 140 zł zamieni się w trwałe wsparcie i otworzy drogę do 148–155 zł, czy też rynek cofnie się głębiej, żeby odbudować energię w strefie 134–130 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Kino Polska - walczy o powrót do szczytów z 2024.

Cześć,

W 9 miesiącach 2025 roku Kino Polska TV wypracowała 241,5 mln zł przychodów, co oznacza wzrost o ok. 5% r/r. Zysk operacyjny (EBIT) sięgnął 72,8 mln zł (+14% r/r), a zysk netto z działalności kontynuowanej 58,2 mln zł (+13% r/r). EBITDA podskoczyła do 134,1 mln zł, rosnąc o 19% r/r, a marża EBITDA urosła z ~49% do 56%. Innymi słowy – sprzedaż rośnie umiarkowanie, ale zyski rosną znacznie szybciej, bo biznes jest coraz bardziej rentowny.

W samym III kwartale 2025 r. przychody wyniosły 80 mln zł (vs 73,9 mln zł rok wcześniej), a zysk netto ok. 19,2 mln zł – to kolejny kwartał, w którym Grupa dowozi zarówno na poziomie top line, jak i bottom line. Nie ma tu fajerwerków wzrostu jak w młodych techach, ale jest stabilne „dokładanie” wyniku z kwartału na kwartał.

Nie wszystko jednak jest idealne. Zoom TV, mimo rosnących przychodów reklamowych (+5% r/r), na poziomie operacyjnym pokazał w 9M 2025 stratę ok. –2,1 mln zł, głównie przez wyższe koszty contentu. To klasyczny przykład projektu, który ma poprawiać zasięg i ofertę grupy, ale w krótkim terminie „zjada” marżę. Przy mocnym rynku reklamy można sobie na to pozwolić, ale w scenariuszu schłodzenia popytu właśnie takie kanały będą pierwsze do cięcia.

Bilansowo Kino Polska wygląda jednak bardzo solidnie. Kapitał własny urósł do ok. 339 mln zł, spółka generuje silny cash flow operacyjny (ponad 57 mln zł w 9M 2025), wypłaca stałą dywidendę 0,63 zł na akcję, a przy tym nie jest dociążona długiem.

Strategicznie narracja jest dość klarowna. Utrzymać 5. pozycję na rynku mediów w Polsce, dalej pompować przychody z reklamy na własnych kanałach (Stopklatka, Zoom, FilmBox, Kino Polska), rozwijać kontent i wykorzystać grupę Canal+ do ekspansji FilmBox i FilmBox+ na rynkach zagranicznych. To nie jest historia przełomowego produktu tech, a raczej konsekwentne granie tego samego schematu: więcej dobrego contentu → wyższa oglądalność → więcej reklamy → wyższe marże.

Są jednak pewne ryzyka na tym rynku. Po pierwsze cykliczność rynku reklamy TV – jeśli budżety reklamowe się cofają, wyniki polecą w dół praktycznie 1:1. Po drugie koszty ramówek – przykład Zoom TV pokazuje, że agresywne inwestycje w program mogą szybko uderzyć w EBIT. Po trzecie strukturalna zmiana w kierunku VOD i OTT – spółka rozwija FilmBox+, ale core to nadal klasyczna telewizja liniowa, która długoterminowo będzie musiała mocniej walczyć o widza.

Przechodząc do wykresu, od początku roku kurs Kino Polska TV zachowuje się słabiej niż rok 2024. YTD spółka jest ok. –8%, co samo w sobie nie wygląda dramatycznie, ale trzeba pamiętać, że mówimy o rynku, który w grudniu 2024 testował historyczne maksima. Ten kontekst jest kluczowy. W grudniu 2024 roku kurs doszedł do 21,6 zł, czyli praktycznie dotknął historycznego maksimum w rejonie 21,9 zł. Popyt spróbował, ale nie był w stanie przepchnąć rynku wyżej. Pojawiła się podaż i rozpoczęła się kilkumiesięczna korekta.

Co ważne – to nie był gwałtowny zwrot trendu, tylko klasyczne schłodzenie po mocnym ruchu wzrostowym. Rynek nie oddał wcześniejszego impulsu, tylko przeszedł w boczny, lekko spadkowy ruch, zbierając siły.

Wykres W1 podejście pod ATH:

Patrząc szerzej, Kino Polska porusza się w czytelnym, równoległym kanale wzrostowym, który trwa od dołków pandemicznych. Obecna korekta odbywa się wewnątrz kanału, bez naruszenia jego dolnego ograniczenia. To oznacza jedno. Z punktu widzenia trendu długoterminowego nic się jeszcze nie wydarzyło złego. Rynek po prostu pracuje czasem, a nie ceną.

Wykres W1 kanał wzrostowy:

Na interwale tygodniowym bardzo dobrze widać strefę podażową 20,2–21,9 zł. To rejon, w którym rynek zatrzymał się w 2024 roku, pojawiała się podaż przy kolejnych podejściach i brakowało wolumenu, żeby zrobić trwałe wybicie. Dopóki kurs znajduje się poniżej tej strefy, każda próba wzrostu jest tylko testem podaży, a nie potwierdzonym ruchem.

Po stronie wsparć mamy 18,1 zł to pierwsze istotne wsparcie strukturalne, natomiast kolejne 17,1–17,3 zł to silniejsza strefa popytowa z przeszłości. 15,25 zł to granica, poniżej której dopiero zaczęłaby się dyskusja o zmianie trendu średnioterminowego.

Wykres W1 (wsparcia / opory / strefa podażowa):

Na interwale dziennym zniesienie Fibonacciego liczone od szczytu 21,6 zł do dołka 15,15 zł pokazuje bardzo podręcznikowy obraz.

Rynek: doszedł do 0,786 (ok. 20,2 zł), czyli dokładnie tam, gdzie w korektach często kończy się ruch powrotny.

To jest ten moment, w którym rynek musi się określić albo popyt przejmie kontrolę i spróbuje ponownie zaatakować ATH, albo 0,786 okaże się sufitem i zobaczymy kolejne cofnięcie.

Wykres D1 (zniesienie Fibonacciego):