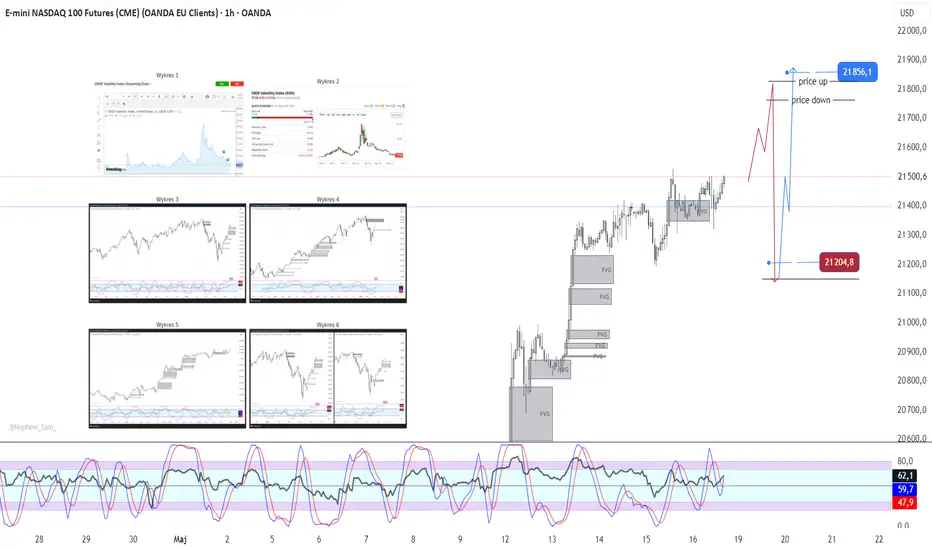

SHORT NQ100 20 maja 13:30 NY-USA### 🔹 1. **Zebranie BSL (Buy Side Liquidity)**

* **Kontekst**: Tuż przed 13:30 rynek zrealizował klasyczne wybicie lokalnych szczytów (BSL)

* **Wniosek**: To był **finalny popyt** przed inicjacją spadków.

---

### 🔹 2. **Reakcja – FVG 5m (Fair Value Gap)**

* **Lokalizacja**: Po wybiciu BSL, świeca 5m zostawiła wyraźną lukę FVG.

* **Zachowanie ceny**: Retest tej luki i natychmiastowy rejection – słabość kupujących, brak dalszego popytu.

---

### 🔹 3. **OB- (Order Block bearish)**

* **Struktura**: Test dolnej świecy przed impulsem wzrostowym – klasyczny Bearish OB.

* **Reakcja**: Cena dotknęła OB z idealną precyzją i odrzuciła poziom bez przekroczenia high – oznaka respektowania poziomu przez instytucje.

* **Wniosek**: OB zadziałał jako podażowy pivot.

---

### 🔹 4. **Inwersja + FVG 5m**

* **Opis**: Kolejna świeca spadkowa stworzyła +FVG (bullish) – która została **przebita i przetestowana od dołu**.

* **Reakcja**: Re-test od dołu i natychmiastowy sell-off – potwierdzenie inwersji struktury.

---

### 🎯 **Target: Low Day NY**

* **Lokalizacja**: Cena kieruje się na likwidację sell-side liquidity pod dziennym low sesji NY.

---

📉🔧 **Uwagi**:

* Pozycja zgodna z modelem Smart Money (ICT).

Analiza fundamentalna

MILTON ESSEX -pierwsza komercjalizacja bramki FaceCOV ActiveSCANMilton Essex w I kw. 2025 r. z pierwszą komercjalizacją bramki biometrycznej FaceCOV™ ActiveSCAN™ oraz rejestracją wyrobu medycznego SkinSENSIC™

W pierwszym kwartale 2025 roku Milton Essex podjął pierwsze kroki na ścieżce komercjalizacji własnych linii produktowych, finalizując sprzedaż bramki biometrycznej FaceCOV™ ActiveSCAN™, w wersji zrealizowanej przez Zurad Sp. z o.o., na potrzeby Polskiej Grupy Zbrojeniowej oraz rejestrując wyrób medyczny pod nową nazwą handlową SkinSENSIC™.

Spółka Milton Essex S.A. z rynku NewConnect, działająca w segmencie Med-Tech, w pierwszym kwartale br. odnotowała dwa znaczące sukcesy na drodze do komercjalizacji swoich linii produktowych. Pierwszy dotyczy najnowszej wersji systemu do biometrycznej kontroli bezpieczeństwa i dostępu w postaci bramki FaceCOV™ ActiveSCAN™, której egzemplarz został zakupiony przez spółkę Zurad Sp. zo.o. na potrzeby Polskiej Grupy Zbrojeniowej z przeznaczeniem do pilotażowych instalacji. Jak podkreśla Zarząd Milton Essex S.A., w opublikowanym właśnie raporcie kwartalnym, jest to milowy krok w kierunku przedstawienia konkretnych ofert bezpośrednio służbom odpowiedzialnym za ochronę dostępu do obiektów strategicznych, a także jednostkom realizującym kontrolę na zewnętrznych granicach Unii Europejskiej.

W pierwszym kwartale Milton Essex S.A. wspólnie z Partnerem Zurad Sp. z o. o zrealizowała, zapoczątkowany pod koniec ub. r., program testów nowej generacji skanerów o zwiększonej wydajności, co pozwoliło skonfigurować jeden z najwydajniejszych obecnie systemów wielopoziomowej kontroli biometrycznej. Jest to zwieńczenie wcześniejszych, wielomiesięcznych prac nad adaptacją najbardziej zaawansowanych algorytmów sztucznej inteligencji do rozpoznawania twarzy. Zaadaptowane w bramce algorytmy oceniane są aktualnie jako najszybsze i najdokładniejsze na świecie, jeśli chodzi o identyfikację tożsamości, posiadają bezkonkurencyjny potencjał w szeregu profesjonalnych zastosowań wykraczających daleko poza podstawowy schemat porównania obrazu twarzy kontrolowanej osoby ze zdjęciem z dokumentu. Umożliwiają przeszukiwanie w czasie rzeczywistym wielomilionowych baz danych według złożonych kryteriów.

„W testach przeprowadzonych w 2024 przez US NIST (National Institute of Standards and Technology) osiągnęła najwyższą dokładność rozpoznawania twarzy 99,88% korzystając z baz danych z 12 milionami zdjęć m.in. z bibliotek policyjnych. W 2022 roku w testach US Department of Homeland Security pod nazwą Biometric Technology Rally zaimplementowany algorytm uzyskał 100% dokładności w dopasowaniach twarzy osób z różnych grup etnicznych. Jest to bezwzględnie najlepsza obecnie konfiguracja systemu biometrycznego na rynku ”- podkreśla spółka.

Zdaniem specjalistów z Milton Essex opracowane rozwiązanie może być zintegrowane z dowolnymi serwerami oraz może bezpiecznie współpracować z każdą bazą danych należącą do dowolnych służb zgodnie z określoną przez nie konfiguracją.

„Zapewniamy kompatybilność i bezproblemową współpracę z już istniejącymi systemami bezpieczeństwa i kamerami obserwacyjnymi (poprzez m.in. Genetec™ Security Center, Synergis™ i in.) w tym opcję zgodności z wymogami ISO 19794-5:2011, ISO 39794-5:2019. System był prezentowany i zyskał uznanie Policji i innych służb” - zaznaczono.

„Zarząd, biorąc pod uwagę sytuację w sektorze systemów bezpieczeństwa związaną z trwającym konfliktem w Ukrainie, dostrzega perspektywę odblokowania potencjału sprzedażowego bramki FaceCOV™ ActiveSCAN™, w ślad za pierwszą komercjalizacją i przygotowaną wspólnie z ZURAD Sp. z o.o. prezentacją pierwszej bramki podczas prestiżowego Kongresu IN.SE.CON'25, który odbywał się w br. na terenie MTP w Poznaniu. Po raz pierwszy prezentacja taka miała miejsce na stoisku głównym Polskiej Grupy Zbrojeniowej, gdzie zostaliśmy zaproszeni z naszym partnerem Zurad Sp. z o.o. Było to jedno z najważniejszych wydarzeń w obecnej, bardzo napiętej, sytuacji międzynarodowej dotyczących systemów cyberbezpieczeństwa w Europie Środkowo-Wschodniej i jedyne organizowane bezpośrednio przez Ministerstwo Obrony Narodowej. Celem naszego udziału w tej specjalistycznej imprezie było zaprezentowanie specjalistom, jak również decydentom, znaczącego potencjału cyfrowej transformacji systemu kontroli granicznej, dzięki nowym technologiom Smart_Border_4.0, jakie oferujemy razem z naszą bramką. Sprzedaż w tym segmencie zależy w dużym stopniu od kooperacji z naszym partnerem Zurad Sp. z.o.o. i Grupą PGZ oraz autonomicznych decyzji strategicznych podejmowanych na szczeblu rządowym” - wskazano tutaj na kluczowe czynniki sukcesu i znaczący potencjał sprzedażowy nowej odsłony systemu.

Spółka Milton Essex wskazała na strategiczne znaczenie współpracy z partnerem Zurad i Polską Grupa Zbrojeniową jeśli chodzi o oferowanie technologii Smart_Border_4.0. Zakończone testy konfiguracyjne to ostatnia przymiarka przed seryjnym wdrożeniem przetestowanych i przygotowanych do montażu nowych, innowacyjnych skanerów dokumentów biometrycznych, odznaczających się wyjątkową szybkością oraz prezentujących całą gamę dodatkowych, innowacyjnych funkcjonalności, wśród których szczególnie interesująca jest opcja sprawdzania on-line autentyczności skanowanych dokumentów w bazie chmurowej. Wartość tych rozwiązań doceniła już firma Uber, która skutecznie stosuje to rozwiązanie w trzech lokalizacjach w Polsce.

„W ramach prac rozwojowych nowych wersji bramki w I kw. 2025 r. zakończono rozpoczęty pod koniec ub. r., wspólnie z Zurad Sp. z o.o., program testów najnowszych szybkich skanerów dokumentów biometrycznych i linii papilarnych, które wykazały znaczącą poprawę parametrów technicznych skanerów (skan pełny dokumentu biometrycznego <1 sek.) i dostępnych funkcjonalności (weryfikacja on-line autentyczności dokumentu w bazie 15.000 wzorów z 251 krajów) oraz segmentacja odcisków palców w trakcie skanowania wraz dodatkową funkcją rozpoznawania żywych palców i przeciwdziałania atakom typu PAD. Dodatkowo wykonano próby z programowanymi sensorami do wykrywania broni i niebezpiecznych przedmiotów metalowych, które również pokazały bardzo wysoki poziom detekcji. Pozytywne wyniki testów zaowocowały podpisaniem umowy kooperacyjnej z ważnym krajowym partnerem w zakresie dostaw i instalacji skanerów oraz współpracy w zakresie integracji informatycznej” - wskazuje Milton Essex na wysokie zaawansowanie technologiczne systemów współpracujących z bramką.

Nie jest to jedyny kierunek rozwojowy bramki FaceCOV™ ActiveSCAN™, gdyż bardzo dużą wagę spółka przykłada do kwestii zwiększenia bezpieczeństwa danych biometrycznych, a przede wszystkim przepływu tych danych do i z serwerów służb. W dobie trwającej wojny hybrydowej problem cyberataków zyskuje konkretny wymiar. Spółka prowadzi intensywne rozmowy w sprawie wdrożenia najnowszych osiągnięć kryptograficznych.

Milton Essex S.A. wspólnie z Zurad Sp. z o.o. nastawiają się na ciągłe udoskonalenia i innowacje obejmujące wprowadzenie do bramki najbardziej zaawansowanych technologii zapewniających bezkompromisowe bezpieczeństwo danych dzięki szyfrowaniu kwantowemu, z tego względu przeprowadzono rozmowy mające na celu nawiązanie bardzo bliskiej współpracy z Politechniką Warszawską. Należy podkreślić, że szyfrowanie kwantowe, po wykonaniu praktycznej walidacji na bazie działającego rozwiązania, może radykalnie zmienić rynek systemów zapewniających bezpieczeństwo transmisji danych wrażliwych, bowiem kwantowo wygenerowanego klucza szyfrującego nie można złamać przy wykorzystaniu obecnej techniki obliczeniowej. Ta skala innowacji wyznacza przyszły kierunek rozwoju nowej generacji wersji Smart_Border_4.0. Powodzenie tego przedsięwzięcia zależy jednak w dużej mierze od zainteresowania decydentów i możliwość wsparcia tej nowatorskiej technologii - wskazano na opcję uzupełnienia bramki o rozwiązania z najwyższej półki dotyczące szyfrowania kwantowego. Istotne w tym kontekście jest to, że te rozwiązania wyprzedzają konkurencje pod względem poziomu zaawansowania technicznego i możliwości wdrożenia. Jak każde ultranowoczesne narzędzie wymagają referencji i promocji ze strony przyszłych użytkowników specjalnych. Tutaj spółka oraz jej partnerzy technologiczni liczą na pierwsze próby w warunkach rzeczywistego użytkowania. Oczywiście wiąże się to z kosztami i odpowiednimi decyzjami.

Nadmieniono przy tym, że wszystkie przeprowadzone prace rozwojowe umożliwiają realne planowanie komercjalizacji bramki FaceCOV™ ActiveSCAN™ w bardzo różnych konfiguracjach odpowiadających specyficznym wymaganiom użytkowników ze strony służb, ale także z szeroko rozumianego sektora bezpieczeństwa z przeznaczeniem do ochrony i kontroli dostępu do obiektów strategicznych i infrastruktury krytycznej. Wdrożony system przemysłowy zapewnienia jakości oraz przeprowadzone oceny bezpieczeństwa i zgodności normami zharmonizowanymi UE umożliwiły oznaczenie bramki znakiem „CE", która może być produkowana w odpowiedzi na konkretne zapytania ofertowe, w ramach licencji i porozumienia technologiczno-produkcyjnego podpisanego ze spółką Zurad Sp. z o.o. Dodano również, że wartość europejskiego rynku systemów kontroli biometrycznej w roku 2024 r. szacowano na 12,4 mld USD (wg. IMARC Group), a obecne estymacje wskazują, że do 2033 r. rynek ten osiągnie wartość 39,3 mld USD, przy średniorocznym tempie wzrostu (CAGR) na poziomie 13,7%. Tworzy to perspektywy sprzedażowe dla tej grupy produktowej, także w kontekście ofert eksportowych. Milton Essex ocenia te możliwości ściśle w powiązaniu z rozwijającą się współpracą z Zurad Sp. z o.o. i Polską Grupą Zbrojeniową.

W I kw. 2025 roku spółka osiągnęła także znaczący kamień milowy związany z rejestracją wyrobu medycznego. Jeśli chodzi o linię produktową obejmującą systemy do zautomatyzowanej rejestracji i analizy odczytu skórnych testów alergicznych metodą in vivo, to w I kw. 2025 roku kontynuowano prace nad wynikami zakończonych z sukcesem pod koniec IV kwartału ub.r. pilotażowych badań klinicznych z udziałem pacjentów, które objęły łącznie tysiącosobową próbę badawczą i wykazały wymaganą charakterystykę kliniczną czułości i swoistości umożliwiającą wykorzystanie nowego skanera do celów weryfikacji odczynu alergicznego w postaci bąbla dotąd ocenianego naocznie przez lekarza. Dotyczy to zwłaszcza odczynów wątpliwych o rozmiarze <4 mm. Przeprowadzone badania potwierdziły także pełne bezpieczeństwo użytkowników-lekarzy i pacjentów, monitor badania nie zanotował żadnych incydentów medycznych, co stanowi podstawę wraz dokumentacją techniczna do oceny zgodności i europejskiej rejestracji wyrobu medycznego. Spółka zaznacza, że wyniki badań są jeszcze analizowane statystycznie pod kątem publikacji naukowej. Dlatego Zarząd nawiązał współpracę z kancelarią Kondrat i Partnerzy, specjalizującą się w prawie medycznym i obsłudze zgłoszeń wyrobów medycznych, która w kwietniu br. dokonała oceny kompletności i zgodności dokumentacji wyrobu medycznego w wersji rynkowej pod nową nazwą handlową SkinSensic™ - głowica dermatoskopowa do nieinwazyjnego obrazowania zmian skórnych alergicznych i przeprowadziła rejestrację wyrobu w unijnej bazie EUDAMED (European Database on Medical Devices).

„Rejestracja ta została poprzedzona zgłoszeniem i wniesieniem opłaty również do Urzędu Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych. Rejestracja ta jest znaczącym sukcesem i krokiem naprzód w kierunku komercjalizacji, która jednak wiąże się z koniecznym dofinansowaniem spółki” - na co wskazuje w opublikowanym raporcie spółka.

„Ucyfrowienie diagnostyki alergii in vivo otwiera nowe możliwości wykorzystania dodatkowych narzędzi wspomagających lekarza w procesie postępowania z pacjentem-alergikiem, zaczynając od obiektywnego rozpoznania źródła uczulenia, po wspomaganie podjęcia decyzji terapeutycznej w oparciu o obiektywne wyniki testów alergenowych, co umożliwia wdrożenie u pacjenta indywidualnej immunoterapii odczulającej. W szczególności dotyczy to perspektywicznego systemu sztucznej inteligencji SkinLogic™ który w testach klinicznych przeprowadzonych w pierwszej fazie w Wojskowym Instytucie medycznym pod kier. prof. K. Jahnz-Różyk osiągnął wyniki plasujące go w ścisłej czołówce tego typu algorytmów, co zostało opublikowane w prestiżowym czasopiśmie naukowym The NATURE Scientific Reports ” – zaznaczono. Kluczowym jednak czynnikiem sukcesu jest wdrożenie kompleksowej platformy cyfrowej e-Health Allergoscope™ współpracującej z innowacyjnym skanerem, co zapewnia efektywne wdrożenie modelu 1-DNIOWEJ DIAGNOSTKI w ramach systemu telemedycyny.

Spółka podkreśla, że „realnym problemem w leczeniu alergii i astmy stanowi wysokie niedorozpoznanie choroby sięgające odpowiednio 49% i 70% to definiuje nasz rynek”. Często mija nawet 7 lat od pierwszych objawów alergii do prawidłowej diagnozy. Generuje to ogromne koszty z czego same koszty pośrednie w UE związane z obniżoną produktywnością pacjentów nieskutecznie leczonych z powodu alergii, od ponad dekady eksperci wskazują, że koszty te mogą sięgać nawet 150,8 mld Euro/rocznie . W Polsce sama refundacja leczenia astmy przed pandemią COVID (2015–19) wyniosła 4,3 mld PLN, z czego dopłaty pacjentów stanowiły prawie 780 mln, w tym samym okresie wartość świadczeń realizowanych w leczeniu szpitalnym dla pacjentów z astmą oskrzelową wyniosła łącznie ponad 1,1 mld PLN .

Rynek diagnostyki alergologicznej według najnowszych skorygowanych prognoz szacowany jest na ok. 5,4 mld USD z tendencją wzrostową do 9,8 mld USD do 2029 r. (z CAGR 10,8% za: Marketsands). Rynek samych testów in vivo szacuje się na ok. 2,9 mld USD (Global Market Insights). Z kolei skojarzony rynek diagnostyki i leczenia alergii jest bardzo duży ok. 60 mld USD i rozwija się w podobnie szybkim tempie (CAGR 13,2%) . Takie zorientowanie i sfokusowanie strategii produktowej Spółki w pierwszej kolejności na alergiach wziewnych pozwoli na radykalne zaoszczędzenie na początkowym etapie nakładów na jednoczesne rozwijanie różnych wersji systemu, gdzie koszty są zbliżone, a skala rynku nieporównywalna. Nie bez znaczenia jest także fakt, że na alergie wziewne jest obecnie ukształtowany duży rynek immunoterapii odczulających oferowanych przez firmy farmaceutyczne produkujące także testy. W ramach platformy Allergoscope™ pacjent po przeprowadzeniu interaktywnego wywiadu przy wykorzystaniu aplikacji chmurowej może być z bardzo dużym prawdopodobieństwem skierowany na testy alergiczne z użyciem systemu SkinSENS™. Nowością i znaczącą korzyścią jest to, że ucyfrowione wyniki testów mogą być także przetwarzane pod kątem wyboru optymalnie dobranej immunoterapii odczulającej spośród wielu wariantów dostępnych aktualnie na rynku. Jest to bardzo atrakcyjna opcja zarówno dla samego pacjenta, jak i potencjalnie dla firm farmaceutycznych, która rodzi w tym obszarze synergię biznesową.

„Dobór odpowiedniej terapii do wyników testów u pacjenta może być bowiem realizowany we współpracy z producentem leków odczulających” - podkreśla spółka.

„Spółka w 2025 roku znajduje się w ostatniej, końcowej fazie projektowej B+R, w związku z tym nie wypracowuje jeszcze takiego poziomu przychodów, które pozwoliłyby wyeliminować ryzyko utraty płynności. W okresie do kiedy spółka nie będzie osiągała przychodów z komercjalizacji swoich produktów ryzyko utraty płynności finansowej jest podstawowym ryzykiem prowadzonej w chwili obecnej działalności spółki. Zarząd podejmuje szereg działań, aby jak najszybciej rozpocząć komercjalizację, opracowanych w ramach projektów produktów i dotyczy to przede wszystkim sprzedaży bramki FaceCOV™ ActiveSCAN™. Z kolei, jeśli chodzi o system dla alergologii w tym przypadku moment wejścia na rynek powiązany jest z zakończeniem i opracowaniem planów przygotowania do produkcji, co powiązane jest z wejściem nowych inwestorów, jak również otwarciem na nowe nisze rynkowe” - czytamy w odniesieniu do finansów Milton Essex S.A.

„W związku z tym Zarząd uzgodnił pod koniec 2024 r. z akcjonariuszem udzielenie pożyczki w wysokości 250.000 zł, na zasadach rynkowych, która została zrealizowana w I kw. 2025 r. w celu zapewnienia pokrycia bieżącego zapotrzebowania na środki finansowe, a kolejna transza pożyczki w wysokości 100.000 złotych została zrealizowana w II kw. 2025 r. Środki te zabezpieczają bieżące potrzeby spółki, lecz nie dłużej niż w pierwszej połowie 2025 r., jednak, aby działania w obszarze komercjalizacji produktów miały efektywny charakter niezbędne jest pozyskanie kapitału rozwojowego od partnerów biznesowych i/lub z nowej emisji akcji. W największym stopniu perspektywa powodzenia nowej emisji akcji będzie zależała jednak od przygotowania do komercjalizacji obu linii produktowych - bramki oraz systemu do zautomatyzowanej diagnostyki alergii in vivo, który w I kw. br. został zarejestrowany w EUDAMED” - dodano.

Jeśli chodzi o dodatkowe aktywności operacyjne w I kw. br., Zarząd Milton Essex S.A. sygnalizuje, że w rozpoczął analizy możliwości oferowania usług obsługi badań klinicznych na zwierzętach, które to badania stanowią atrakcyjną niszę i wymagają w świetle aktualnych regulacji UE odpowiednich narzędzi informatycznych, zapewaniających skuteczny monitoring i jakość badań, analogicznych jak oferowane przez narzędzie eCRF, opracowane i sprawdzone w praktyce przez Spółkę. Co ważniejsze jest ono w tym kontekście łatwe do adaptacji.

Nisza ta jest kluczowa dla opracowywania nowych leków, szczepionek i testów diagnostycznych. W UE popyt na badania kliniczne jest napędzany przez zaostrzające się wymogi regulacyjne, które coraz częściej wymagają rygorystycznych monitoringów i dokumentacji, co powoduje, że aby badania kliniczne spełniały te standardy konieczne jest ich prowadzenie w reżimie elektronicznym. Otwiera to nowe możliwości komercjalizacji, przy relatywnie niskich nakładach na dostosowanie istniejących rozwiązań w ramach prac rozwojowych.

Wartość europejskiego rynku badań klinicznych weterynaryjnych wyceniono na 787,06 mln USD (2024), przewiduje się, że segment ten wzrośnie aż do 1650,57 mln USD do 2032, wykazując średnioroczną stopę wzrostu (CAGR) na poziomie 9,7% (Polarismarketresearch: Europe Veterinary Clinical Trials Market Size, 2024). Jest to nisza, która będzie przez Spółkę wnikliwie analizowana z wielu perspektyw biznesowych. Zarząd w I kw. 2025 prowadził cały czas nakierowane na pozyskanie partnerów biznesowych i inwestorów finansowych lub branżowych, którzy będą zainteresowani wejściem kapitałowym. Duże znaczenie Zarząd przywiązuje do opcji współpracy strategicznej stąd ta druga opcja wyraźnie zyskuje na znaczeniu. Dlatego Spółka prowadzi aktywne poszukiwania partnerów biznesowych tym obszarze. Zarząd pod koniec I kw. br. przygotował w tym celu propozycję porozumienia (Confidentialty Agreement for Letter of intent) ze spółką z branży bio-tech, które będzie negocjowane i wyniki tych negocjacji będą podane do publicznej wiadomości” - poinformowano o nowym obszarze aktywności biznesowej spółki Milton Essex S.A. i widocznych uwarunkowaniach rynkowych.

Należy podkreślić, że przychody netto ze sprzedaży Milton Essex S.A. w pierwszym kwartale 2025 roku wyniosły 80.000 zł, natomiast zysk netto ukształtował się na poziomie 5.994,15 zł.

O innowacyjności platformy cyfrowej Allergoscope™ i osadzonego na niej systemu skonfigurowanego do automatycznej rejestracji i odczytu testów alergicznych in vivo, oraz o strategii komercjalizacji i nowatorskim programie finansowania mówił w rozmowie z @RelacjeRynku Prezes Zarządu Milton Essex S.A. - Pan Jacek Stępień (PhD, DBA, Assist. Prof.).

O Milton Essex S.A.:

Milton Essex S.A. to firma wysokich technologii, specjalizująca się w projektowaniu systemów wykorzystujących sztuczną inteligencje w wielu profesjonalnych zastosowaniach, w tym w obszarze nieinwazyjnej diagnostyki medycznej. Podstawowe obszary produktowe dotyczą systemów obrazowania skóry w alergologii i dermatologii. Opracowany innowacyjny skaner SkinSENS™ wykorzystuje zaawansowane sensory do obrazowania multispektralnego umożliwiające automatyzację odczytu testów alergicznych in vivo i transfer cyfrowych wyników na platformę e-Health Allergoscope™. Rozwiązania użyte w tym skanerze mają również potencjalne zastosowanie w dermatologii, w tym w diagnostyce stanów przednowotworowych i ocenie blizn. Spółka rozwija także biometryczne systemy kontroli dostępu i bezpieczeństwa FaceCOV™ ActiveSCAN™ wykorzystujące AI.

Milton Essex S.A. jest notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Analiza GOLD XAUUSD – tydzień 20 maja 2025Złoto w korekcie zaczyna konsolidować co może oznaczać przygotowanie do zdecydowanego ruchu. Obecnie poruszamy się w rejonie wsparcia.

---

### 🔑 **Kluczowe poziomy**

* **Opory:** 3240 / 3300–3350

* **Wsparcia:** 3150 / 3217 / 3102

* **Wolumen:** silny węzeł (POC) przy **3233 USD**

Scenariusze bez zmian

SHORT NQ100 – 19 maja 2025, 13:18 NY-USA### 🔹 1. **Reakcja – FVG (Fair Value Gap) 1D**

* **Miejsce wejścia**: Cena doszła do górnej krawędzi 50% FVG wyznaczonej na interwale dziennym.

* **Zachowanie ceny**: Reakcja spadkowa z testem luki – sygnał braku równowagi i potencjalnego odrzucenia.

---

### 🔹 2. **SMT (Smart Money Tool) – dywergencja na 4H**

* **NQ vs. ES**: NQ100 stworzył nowe high (SMT), natomiast S\&P500 nie potwierdził – klasyczny sygnał dystrybucji.

* **Wniosek**: Dywergencja SMT wskazuje na wyczerpanie popytu i przejęcie kontroli przez stronę podażową.

---

### 🔹 3. **Reakcja – OB 1M (Order Block 1 minuta)**

* **Potwierdzenie entry**: Retest OB na 1-minutowym TF z dynamicznym odrzuceniem.

* **Timing**: Precyzyjne wejście tuż po utworzeniu się krótkoterminowej struktury spadkowej.

---

### 🔹 4. **Inwersja + FVG 2M**

* **Trigger wejścia**: Inwersja struktury + niewypełniona luka wartości na 2-minutowym TF.

* **Dodatkowy bias**: Strukturalna presja podażowa potwierdzona obecnością FVG jako strefy supply.

---

### 🎯 **Target: SSL (Sell-Side Liquidity) – Open NY**

* **Lokalizacja celu**: Likwidacja płynności poniżej porannego low sesji NY.

* **Założenie**: Rynek dąży do zebrania zleceń oczekujących (stop-lossów) traderów long z poranka.

---

### 📊 **Komentarz końcowy**

* Synchronizacja wielointerwałowa (1D + 4H + 1M + 2M).

* Wysoka jakość sygnału: SMT + OB + FVG w zgranej strukturze.

* Zarządzanie pozycją: stop powyżej SMT – rozsądny RR z celem poniżej Open NY.

LONG NQ100 – 19 maja 2025, 9:31 NY USA#### 🔹 1. **Zbieranie płynności – SSL Low London**

* Wstępna faza sesji – rynek schodzi do lokalnych minimów sesji londyńskiej.

* Likwidacja sell-side liquidity (SSL), klasyczna pułapka na niedźwiedzie.

---

#### 🔹 2. **Reakcja + FVG 15m**

* Po zebraniu SSL pojawia się dynamiczna reakcja popytowa.

* Na interwale 15m tworzy się niewypełniona luka FVG – potwierdzenie nierównowagi na korzyść kupujących.

* Rynek odbija agresywnie w górę – sygnał na kontynuację wzrostów.

---

#### 🔹 3. **Reakcja Breaker 2m**

* Na niskim TF (2m) test poziomu Breaker (wcześniejsze wybicie/reakcja).

* Poziom działa jako wsparcie → silna reakcja byków z wyraźną świecą wzrostową.

---

#### 🔹 4. **Akumulacja po zbieraniu SSL – trend wzrostowy**

* Zbudowana baza akumulacyjna poniżej minimów sesji.

* Brak podaży, sekwencyjne Higher Lows.

* Momentum skierowane na północ – klasyczne środowisko do wejścia LONG zgodnie z metodologią ICT.

---

### 🎯 **Target: BSL + PDH / Target high**

* Cel: Likwidacja buy-side liquidity powyżej szczytów sesji azjatyckiej i dziennego high.

* Ruch został skutecznie zrealizowany (zysk +609,80 USD potwierdzony na wykresie 🟢).

---

📌 **Wnioski**:

* Setup zgodny z klasyką ICT – zbalansowana reakcja na płynność + potwierdzenie FVG i Breaker.

* Dobre momentum, brak oporu ze strony podaży w fazie wejścia.

* Zrealizowany wzrost na wysokim wolumenie i strukturze HTF potwierdza skuteczność wejścia.

✅ **Transakcja precyzyjna, zgodna z planem.**

#### Cel podstawowy osiągnięty. Jeśli będą warunki to kontynuujemy wejście

NASDAQ 100 (NQ) na dzień 19 maja 2025, godzina 9:30 NY-USA ### 🔹 1. **Kontekst makro i strukturalny**

* Rynek otwiera się po **silnym impulsie spadkowym z piątku**, który zlikwidował PDH (High 16.05) i przebił kilka FVG.

* Cena aktualnie handluje w okolicach **21 200**, testując dolny zakres **London Opening Range (OR)** oraz **obszar FVG H4**.

* Faza konsolidacji nad 21 150 sugeruje **możliwą akumulację przed ruchem w górę**, ale cały kontekst pozostaje w krótkoterminowym trendzie spadkowym.

---

### 🔍 2. **Struktura i płynność (ICT style)**

#### 🔸 Kluczowe poziomy płynności:

* **Sell-side liquidity (SSL)** pod 21 100 – poziom stop lossów z nocy

* **Buy-side liquidity (BSL)** nad 21 325 oraz 21 425 – niedokończone FVG na M15 i M30

* **OB i FVG H4**: między 21 070 a 21 250 – potencjalny rejon reakcji Smart Money

#### 🔸 Imbalanse:

* 3 czyste FVG na H4 zbudowane po wyprzedaży – kolejno w strefach:

* 21 200–21 300

* 21 400–21 500

* 21 600+ (extreme)

---

## 📌 Scenariusze NY Open 19 maja 2025 (tylko Futures CME)

### 🟩 **LONG NQ100 19 maja 9:30 NY-USA**

### 🔹 1. **Reakcja – Breaker (PDL + OR London Low)**

* **Lokalizacja wejścia:** Reakumulacja w strefie 21 100–21 150 (reakcja na breaker + OR London Low)

* **Potwierdzenie:** świeca H1 lub M15 z silnym impetem wzrostowym (knoty w dół, korpus w górę)

* **Czas:** najlepiej 9:30–10:15 NY

---

### 🔹 2. **Reakcja – FVG (Fair Value Gap)**

* **Cena dotyka FVG 21 200–21 300:** Po fałszywym zejściu poniżej OR London, cena wraca do FVG i reaguje byczo.

* **Entry:** 21 230–21 260 po formacji engulfing lub wyraźnym wybiciu struktury M5–M15

* **SL:** pod 21 100

* **TP1:** 21 425 (PDH z Azji)

* **TP2:** 21 525 (następne FVG)

---

### 🔹 3. **Kontynuacja trendu**

* **Struktura:** Shift market structure po reclaimie 21 300 i wybiciu lokalnego high z 8:15

* **Momentum:** rosnący wolumen i impet po wejściu NY smart money

* **Kierunek:** test BSL i niedokończonych FVG H4

---

### 🎯 **Targety LONG:**

* 21 425 = pierwszy logiczny cel (PDH Asia)

* 21 525 = struktura z piątku

* 21 620 = górne FVG H4

---

### 🛑 Alternatywa – brak SHORT do czasu, aż:

* Cena nie zlikwiduje 21 425 i nie pokaże odrzutu z M15 reversal + wolumenowy spike

* Obecna struktura wspiera korekcyjne longi, nie short continuation

----- ALE WSZYSTKO MOŻE SIĘ ZMIENIĆ _____

Analiza GOLD XAUUSD – tydzień 19–23 maja 2025## 🟡 GOLD XAUUSD

**„3150 broni złota – czas decyzji”**

### 🔍 **Kontekst**

Złoto w korekcie po osiągnięciu ATH \~3500 USD. Trwa walka o kluczowe wsparcie 3150 USD. Rynek testuje strefy FVG i obszary wysokiego wolumenu z kontraktów.

---

### 🔑 **Kluczowe poziomy**

* **Opory:** 3240 / 3300–3350 (FVG, LVN, podaż)

* **Wsparcia:** 3150 / 3100 / 3000 (FVG + HVN z COMEX)

* **Wolumen:** silny węzeł (POC) przy **2956 USD** – ostatni bastion byków.

---

### 📈 **Scenariusz wzrostowy (bazowy)**

* Odbicie od 3150

* Wybicie 3240 = sygnał siły

* Target: 3300–3350

* Przy przebiciu: możliwy powrót pod 3400

📉 **Scenariusz spadkowy**

* Przebicie 3150 → szybki zjazd do 3000

* Jeśli i to nie wytrzyma: 2850–2900 na celowniku

---

### 📊 **Technika**

* **Stochastic RSI (D1):** wyprzedanie – czas na odbicie?

* **FVG (4h):** luka popytowa 3100–3150 vs. luka podażowa 3300–3350

* **Volume Profile (COMEX):** HVN \~3000, LVN \~3180–3250

---

### ✅ **Plan:**

Obserwować reakcję na 3150 i wolumen!

💥 Wybicie 3240 = sygnał long

📉 Spadek poniżej 3100 = short w kierunku 3000

Analiza NQ100 na 19-23.05.2025 ### 🔍 **1. Sentyment i zmienność (Wykres 1 i 2 – \ TVC:VIX )**

* **Aktualna wartość VIX: 17.24** (spadek o -3.31%, najniższy poziom od kwietnia)

* **5-dniowa zmiana: -21.28%** – to ogromny zjazd, który wskazuje na **spadek strachu** na rynku.

* VIX **zanurkował po wybuchu w marcu-kwietniu**, kiedy osiągnął szczyt **ponad 60**. Obecnie wraca do strefy "spokojnego rynku".

📌 **Wniosek**: rynek opcji nie oczekuje w tej chwili dużej zmienności – uczestnicy są spokojni, co **sprzyja kontynuacji trendu wzrostowego** na indeksach.

---

### 📈 **2. Struktura trendu – NASDAQ 100 (Wykres 3–5)**

#### 🕰️ D1 i T1 (Wykres 3 i 4 – dzienny i tygodniowy):

* Cena **jest tuż pod strefą FVG (Fair Value Gap)** w rejonie 21 500–21 800.

* Oscylator stochastic jest **mocno wykupiony (98,2)** – rynek przegrzany krótkoterminowo.

* Brakuje wyraźnego odrzucenia – wzrosty są stabilne, ale napięcie rośnie.

#### 🕐 H1 (Wykres 5):

* NASDAQ tworzy **ciągłą strukturę FVG w górę**, co oznacza impulsowy ruch bez większych korekt.

* Lokalna konsolidacja pod 21 600 może wskazywać na przygotowanie do kolejnego wybicia.

📌 **Wniosek**: struktura wzrostowa jest nienaruszona, ale **potrzebna jest korekta techniczna**, by podtrzymać siłę trendu.

---

### 💵 **3. Rentowności obligacji USA (5Y, 10Y, 30Y)**

* Rentowności rosną:

* 5Y: 4.069% (+0.52%)

* 10Y: 4.443% (+0.29%)

* 30Y: 4.903% (+0.25%)

* Mimo wzrostu, **nie powodują ucieczki z akcji** – rynek akcji to ignoruje, co jest typowe w "risk-on".

📌 **Wniosek**: rynek obligacji **nie wpływa negatywnie na akcje**, ale długoterminowo będzie hamulcem dla wzrostów, jeśli rentowności przekroczą 5%.

---

### 🧠 **4. Sytuacja szerokiego rynku – SP500 vs NQ100 (Wykres 6)**

* Oba indeksy znajdują się **w strefach oporu FVG**, ale SP500 zbliża się do ATH szybciej.

* Rozjeżdżają się nieco oscylatory – **SP500 ma niższą stochastykę niż NQ100**, co sugeruje, że techy są mocniej "przeciągnięte".

Świetnie — dołączony wykres wolumenowy wnosi **kluczowy kontekst** do poprzedniej analizy technicznej. Przeanalizujmy to:

---

## 🔎 **Analiza wolumenowa NQ100 vs US500 – 18 maja 2025**

### 🔵 **NASDAQ 100 (volumen)**

* **Główny wolumenowy węzeł (POC)**: \~21 738 – dokładnie nad obecnym poziomem ceny (21 506).

* Rynek **zbliża się do oporu wolumenowego**, gdzie historycznie koncentrowały się największe obroty.

* W strefie 21 500–21 800 istnieje **duży klaster FVG + POC**, co stanowi **poważny opór techniczno-wolumenowy**.

* **Poniżej 21 200** wolumen maleje dramatycznie – to tzw. "**volume gap**", czyli luka, która może prowadzić do szybkiego ruchu w dół w razie załamania.

📌 **Wniosek**: Obecny poziom to **krytyczny test oporu**. Przebicie 21 800 = otwarcie przestrzeni w kierunku ATH. Odrzucenie = potencjał korekty do 21 000, potem nawet 20 500.

---

## 🧠 **Podejście do 18 maja 2025 (NQ 100)**

### 🔍 1. **Market Structure + Liquidity**

* Obecnie NQ znajduje się **tuż pod klastrem equal highs** w rejonie **21 750–21 800** – to klasyczny **draw on liquidity**.

* Po marcowym wybiciu i szybkim spadku (rebalansie), rynek zbudował **strukturalny bullish order block** na 20 500–20 900.

* **Fair Value Gaps (FVG)** na D1/H4 tworzą **impulsową sekwencję wzrostową**.

📌 **Powiedział bym**: rynek „ciągnie” do stopów powyżej equal highs. Ich likwidacja to dopiero początek decyzji — **nie miejsce wejścia, tylko target likwidacji**.

---

### 🧭 2. **Smart Money Concepts: gdzie są stopy?**

| 21 780–21 800 | Sell-side Liquidity (buy stops nad szczytem) | Co się stanie: Likwidacja

| 21 000–20 800 | Buy-side Liquidity (sell stops pod swingami) | Co się stanie: Potencjalny zrzut

Ja nie grałby breakoutów. **Ja czekałby na manipulację (liquidity grab)** i dopiero potem oceniał: „czy to był breaker czy trap”.

---

### ⏰ 3. **Czas – Time of Day: kluczowy **

* Obecnie cena powinna **albo wybić stop hunt nad 21 800 w tej sesji**, albo wykonać retracement do OB na 21 200

---

### 📌 SCENARIUSZE

#### 🟩 **LONG – Reakcja na retracement po manipulacji**

* **Warunek:** rynek wybija 21 780–21 800 i szybko zawraca

* **Wejście:** w order block (OB) / FVG na 21 150–21 200

* **SL:**

* **TP:** 21 850 (ponowny test lub wybicie nad szczyt)

🎯 **To klasyczna formacja: Judas swing -> powrót do OB -> continuation**

---

#### 🟥 **SHORT – klasyczne "Buy Side Liquidity Raid" i odrzucenie**

* **Warunek:** rynek w killzone wybija 21 800, formuje M15 reversal pattern

* **Wejście:** po zamknięciu H1 z long upper wick (pin bar z wolumenem)

* **SL:**

* **TP:** 21 200, potem 20 800

🎯 **To tzw. "liquidity run followed by displacement"**

---

### 📉 Co by absolutnie pominął:

* klasyczne breakouty bez manipulacji,

* oscylatory ,

* klasyczne wskaźniki – w tej sytuacji.

---

## 💎 PODSUMOWANIE (ICT mindset)

* Nie grasz FOMO wybicia.

* Czekasz, aż cena zabierze frajerów z rynku.

* Wchodzisz w **początek prawdziwego ruchu, nie jego końcówkę**.

PRIVATE RENTED SECTOR w I kw. 2025 kontynuowało nową strategięPrivate Rented Sector S.A. w I kw. 2025 r. kontynuowała działania ukierunkowane na nową strategię biznesową

Jak poinformował Zarząd Private Rented Sector S.A., czyli spółki najmu instytucjonalnego z rynku giełdowego NewConnect w opublikowanym właśnie raporcie za pierwszy kwartał 2025 roku, spółka kontynuowała działania zmierzające do wdrożenia w życie nowej strategii biznesowej, pozyskania nowych inwestorów - instytucjonalnych oraz indywidualnych - którzy umożliwią prężną realizację strategii biznesowej z sektora instytucjonalnego najmu mieszkań (inaczej Private Rented Sector, w skrócie „PRS”) oraz finansowania w postaci objęcia nowej emisji akcji.

„Spółka stopniowo przygotowuje się do wejścia na rynek związany z bezpośrednim niezależnym zakupem mieszkań, jak i nabywaniem udziałów w spółkach deweloperskich, posiadających nieruchomości oraz komercjalizacją nieruchomości” - czytamy w komentarzu operacyjnym Private Rented Sector S.A. za I kw. 2025 r.

Jak podkreślono w dalszej części raportu kwartalnego wartość aktywów i pasywów Private Rented Sector S.A. na koniec pierwszego kwartału 2025 roku wyniosła 2.047.873,60 zł, co stanowi znaczący wzrost w porównaniu do analogicznego okresu rok wcześniej, kiedy to suma bilansowa wyniosła 238.546,22 zł. Głównym czynnikiem wspomnianego wzrostu były wpłaty na poczet podwyższenia kapitału zakładowego, co pozwoliło na znaczące wzmocnienie struktury finansowej spółki. Kapitał własny Private Rented Sector S.A. na koniec raportowanego okresu wyniósł 189.346,89 zł, wobec 12.801,86 zł jeszcze rok wcześniej.

„W I kwartale 2025 roku spółka wygenerowała przychody w wysokości 7.620,95 zł, jednocześnie inwestując w rozwój, co przełożyło się na tymczasowy wynik finansowy na poziomie -186.151,21 zł. Mimo krótkoterminowych wyzwań, okres ten przyniósł istotne korzyści dla przyszłego wzrostu. Obecnie koncentrujemy się na wdrażaniu rozwiązań, które pozwolą zwiększyć przychody w nadchodzących kwartałach, m.in. dzięki nowym projektom i efektywniejszemu zarządzaniu kosztami” - zwrócono uwagę na istotę działań operacyjnych w raportowanym okresie oraz ich znaczeniu dla dalszych perspektyw biznesowych.

„W perspektywie średnio- i długoterminowej spółka planuje kontynuować działania, mające na celu optymalizację struktury kapitałowej oraz efektywne wykorzystanie zgromadzonych środków, aby maksymalizować wartość dla swoich udziałowców i zapewnić stabilny rozwój przedsiębiorstwa” - uzupełniono.

O Private Rented Sector S.A.:

Private Rented Sector S.A. to firma działająca na polskim rynku najmu instytucjonalnego, której oferta biznesowa skoncentrowana jest przede wszystkim na sprzedaży inwestycji nieruchomościowych, w tym głownie mieszkań inwestycyjnych, z dodatkową usługą komercjalizacji i zarządzania najmem.

Private Rented Sector S.A. jest spółką publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych, oznaczone tickerem RNT

Analiza dla XAUUSD na dzień 15 maja 2025#### 🔹 1. **Struktura rynku – HTF (1D & 4H zasięg)**

* **Trend główny (1D)**: Trwa korekta w obrębie wcześniejszego wzrostowego impulsu – zejście poniżej ostatniego FVG z 3200+ = strukturalne złamanie sekwencji wyższych dołków.

* **Strefy FVG**: Widoczne liczne niewypełnione luki (Fair Value Gaps) w obszarze 3250–3350 – potencjał do powrotu tam przy cofnięciach.

* **Strefa wsparcia**: 3127,15 (ostatni swing low + zgodność z dolnym zakresem VPOC) – tymczasowo obroniona.

* **Opór dzienny**: 3232,51 – testowany od dołu, wielokrotne FVG'y, układ podaży + value area high z GC1!.

---

#### 🔹 2. **Kontekst wolumenowy (GC1! futures)**

* **High Volume Node (VPOC)**: 3237–3240 – akumulacja podaży, idealna strefa pod retest i short.

* **Imbalance Volume Support**: 3127–3110 – dzisiejsze low odbiło od tego poziomu, reakcja popytowa potwierdzona skokiem wolumenu.

* **Lower HVN**: 2925–2960 – jeśli złamiemy 3127, możliwa szybka ekspansja w ten rejon.

---

#### 🔹 3. **Wskaźniki momentum (oscylatory)**

* **D1**: Stochastic wciąż w fazie spadkowej poniżej 40 – nie ma jeszcze sygnału long.

* **H1**: Próba zawrócenia w górę – sygnał potencjalnego relief rally lub korekty po silnym spadku.

---

#### 🔹 4. **Reakcja na dane makro z 8:30–8:40 NY-USA**

* Dane **inflacyjne (PPI, Core PPI)**: wyższe od prognoz – **pro-dolarowe** 🟢.

* **Retail Sales**: znacznie lepsze od prognoz (1.4% vs 0.0%) – kolejny **pro-dolarowy impuls**.

* **Bezrobocie i indeksy przemysłowe**: neutralne/słabe, ale nie przeważają efektu danych inflacyjnych.

* **Powell (8:40)**: potencjalny katalizator dodatkowego umocnienia USD przy jastrzębim tonie.

📌 **Implikacja**: presja spadkowa na złoto z powodu wzrostu realnych stóp oraz oczekiwań jastrzębich.

-----------------------------------------------------------------------------------------------------------------

## 📈 Scenariusz LONG – **Inwersja FVG + korekta powrotna**

---

### 🟩 **Wejście po inwersji FVG**

* **Zakres inwersji FVG**: 3171–3151

* **Trigger**: Wybicie w górę w okolice **3190**, gdzie znajduje się lokalny opór intraday + wcześniejszy breakdown.

* **Retest poziomu wejścia**: Zejście do **3164** po wybiciu górą (retest FVG od góry – klasyczna inwersja).

---

### 🔹 **Zagranie**

* **Entry**: 3164 (retest inwersji FVG)

* **SL**:

* **TP1**: 3231 (opór, struktura + FVG fill)

* **TP2**: 3250 (jeśli impulsem wybiją 3231 – target na kolejne FVG)

🎯 **RR \~ 3:1** – bardzo dobre miejsce do wejścia z uwagi na wcześniejszą reakcję popytową i strukturę reakcji po danych.

---

## 📉 Scenariusz SHORT – **na SPOT po wybiciu lokalnego oporu**

---

### 🟥 **Strategia: Fałszywe wybicie oporu + wejście po rejection**

* **Opór lokalny**: 3207–3229 (pomiędzy Pivot i wcześniejszą strefą podaży)

* **Założenie**: Cena podbija powyżej oporu, generuje impulsywny ruch w górę i odrzucenie na niższych TF (np. M15-M5)

* **Potwierdzenie**: świeca z dużym knotem górnym i szybki powrót poniżej 3220

---

### 🔹 **Zagranie**

* **Entry**: 3215–3225 (po odrzuceniu oporu)

* **SL**:

* **TP1**: 3172 (Pivot + lokalna reakcja)

* **TP2**: 3127 (silna strefa popytu Spot + reakcja dnia)

🎯 **RR \~ 2.5–3:1** – scenariusz oparty na klasycznej pułapce wybicia + test wcześniejszego range.

---

📌 **Uwagi końcowe**:

👀 Obserwuję poziomy 3190 i 3225 – kluczowe trigger points na dziś.

SHORT XAUUSD 16 maja 2025 – 03:29 NY-USA1. Reakcja – Opór + FVG + inercja z 15 maja

✅ Wejście SHORT: Dokładnie w strefie 3231,75 – zgodnej z wczorajszym planem jako kluczowy opór i FVG

Obecnie SL na BE i czkamy co się wydąży

SHORT XAUUSD 16 maja 2025 – 03:29 NY-USA🔹 1. Reakcja – Opór + FVG + inercja z 15 maja

✅ Wejście SHORT: Dokładnie w strefie 3231,75 – zgodnej z wczorajszym planem jako kluczowy opór i FVG + pivot.

🔍 Potwierdzenie:

Cena podeszła do oporu 3231–3234 z silnym impulsem.

Szybkie odrzucenie + reakcja w postaci świecy z knotem i kontynuacji spadkowej.

Wzrost podaży na świecach M15/H1.

🔹 2. Struktura i momentum

📉 H1: Zrealizowany lower high po wcześniejszym impulsie wzrostowym – klasyczne miejsce na kontynuację spadków.

📉 Stochastic M15 / H1: Silne zgięcie w dół, crossy spadkowe poniżej poziomu 50 – sygnał kontynuacji niedźwiedziego momentum.

### Zobaczymy gdzie dowiozą :)

MILISYSTEM umowa pożyczki 2 mln zł na linię produkcyjną pociskówMilisystem udziela pożyczki 2 mln zł na zakup linii produkcyjnej, służącej do produkcji pocisków pełnopłaszczowych

Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich), poinformowała o zawarciu umowy pożyczki celowej z ALS Zawadzki sp. k. na zakup linii produkcyjnej, służącej do produkcji pocisków pełnopłaszczowych, w maksymalnej wysokości 2.085.000,00 zł, odpowiadającej wartości linii produkcyjnej wg. oświadczenia pożyczkobiorcy, przy czym pierwsza transza pożyczki w kwocie 500.000,00 zł zostanie uruchomiona w ciągu 2 tygodni od dnia zawarcia umowy. Pożyczka została udzielona na czas określony do dnia 31 grudnia 2026 r., a pożyczkodawca zastrzegł sobie prawo jej natychmiastowego wypowiedzenia w określonych w umowie przypadkach.

Jak wynika z opublikowanego raportu bieżącego, strony przedmiotowej umowy pożyczki zawarły w jej treści odgórny mechanizm obligatoryjnej konwersji pożyczki na akcje pożyczkobiorcy w wysokości 10% udziału w kapitale zakładowym, jednak wyłącznie w przypadku wcześniejszego przekształcenia obecnej formy prawnej pożyczkobiorcy w spółkę akcyjną oraz wypracowania przez niego określonego zysku netto za rok obrotowy 2025. Jednocześnie zastrzeżono, że brak osiągnięcia przez pożyczkobiorcę określonego zysku netto daje spółce Milisystem prawo, a nie obowiązek do konwersji pożyczki na akcje pożyczkobiorcy, a brak skorzystania z tego prawa spowoduje po stronie pożyczkobiorcy obowiązek zwrotu nominalnej kwoty pożyczki wraz z odsetkami z dniem upływu terminu, na jaki pożyczka została udzielona.

„Pożyczka jest oprocentowana na warunkach rynkowych, przy czym odsetki będą naliczane od daty uruchomienia drugiej transzy pożyczki” - czytamy w raporcie ESPI Milisystem S.A.

„Zabezpieczeniem umowy pożyczki jest przewłaszczenie na zabezpieczenie linii produkcyjnej. Własność linii produkcyjnej zostaje przeniesiona na Emitenta pod warunkiem, że umowa pożyczki lub jej część nie zostanie spłacona w terminach określonych w umowie pożyczki lub w przypadku, gdy Partner nie dokona konwersji pożyczki na akcje” - uzupełniono o kwestie zabezpieczenia kwoty udzielonej pożyczki.

Podkreślono przy tym, że pożyczkobiorca, czyli ALS Zawadzki sp. k. jest podmiotem działającym w branży militarnej, specjalizującym się w produkcji amunicji małokalibrowej na rzecz rynku cywilnego oraz komponentów do jej produkcji, w tym 9mm pocisków pełnopłaszczowych w dwóch wariantach wagowych. Zwrócono także uwagę, że zawarta umowa pożyczki jest kolejnym etapem nawiązywania długoterminowej współpracy pomiędzy stronami, o czym spółka Milisystem informowała odrębnym raportem bieżącym ESPI nr 7/2025, w odniesieniu do zawartego w dniu 1 kwietnia 2025 r. Memorandum Inwestycyjnego.

---

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

MILISYSTEM w I kw.'25 kontynuowało realizację kierunków rozwojuMilisystem w I kw. 2025 r. kontynuowało realizację przyjętych kierunków rozwoju, intensyfikując działania sprzedażowe i porządkując strukturę organizacyjną

W pierwszym kwartale 2025 roku Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich), kontynuowała realizację obranych kierunków rozwoju. Podejmowano również działania intensyfikujące sprzedaż i produkcję, w szczególności uwzględniając segment wirtualnych strzelnic laserowych. W najbliższym czasie spółka Milisystem skoncentruje uwagę na finalizacji dotychczasowych umów oraz dalszych pracach rozwojowych.

Jak zaznacza Milisystem S.A. wzrost zainteresowania rozwiązaniami szkoleniowymi, opartymi o wirtualne środowisko treningowe – w szczególności w kontekście wzmacniania obronności terytorialnej oraz implementacji nowoczesnych narzędzi edukacyjnych – sprzyja działalności spółki i trend ten, w ocenie Zarządu, utrzyma się również w kolejnych kwartałach.

"I kwartał 2025 roku był okresem wzmożonego procesu ofertowania do jednostek samorządu terytorialnego w ramach konkursu ofert „Strzelnica w Powiecie 2025” oraz „Olimpia”, co pozytywnie wpłynie na przychody ze sprzedaży w kolejnych kwartałach. Z informacji z otwarcia dotychczasowych ofert wynika że oferta Milisystem S.A. posiadała najkorzystniejszą cenę w ponad 10 postępowaniach zakupowych. Wyniki te są efektem skutecznie prowadzonych działań sprzedażowych oraz systematycznego rozwoju portfolio produktów” - dowiadujemy się na wstępie komentarza operacyjnego Zarządu Milisystem S.A. za raportowany okres.

„Podpisaliśmy umowę o współpracy z firmą Sunway Network S.A. co pozwoliło na rozszerzenie naszej oferty o nowoczesne trenażery strzeleckie. Porozumienie to umożliwiło integrację nowych technologii i otworzyło dostęp do nowych grup odbiorców, w tym jednostek edukacyjnych i organizacji sportowo-obronnych” - czytamy dalej na temat podjętych czynności o charakterze produktowym.

„Spółka podjęła szereg działań przygotowujących do wejścia na rynki zagraniczne, zarówno w zakresie certyfikacji produktów, jak i nawiązania relacji handlowych. Równolegle prowadzono działania związane z optymalizacją łańcucha dostaw oraz unowocześnianiem komponentów elektronicznych i mechanicznych, stosowanych w replikach i emiterach IR” - wskazano na istotne działania strategiczne oraz optymalizacyjne, mające miejsce w I kw. 2025 r.

W marcu akcjonariusze Milisystem S.A., podczas Nadzwyczajnego Walnego Zgromadzenia podjęli uchwały dotyczące zmian w statucie spółki oraz zatwierdzili strategię rozwoju na kolejne lata. Również w pierwszym kwartale tego roku nastąpiły istotne zmiany w strukturze akcjonariatu, świadczące o rosnącym zainteresowaniu spółką ze strony inwestorów giełdowych oraz powołanie nowej Prezes Zarządu.

„Na początku drugiego kwartału podpisaliśmy Memorandum Inwestycyjne z firmą ALS Zawadzki sp. k., otwierające drogę do długoterminowej współpracy w obszarze produkcji amunicji małokalibrowej. W ramach porozumienia Milisystem S.A. udzieli wsparcia finansowego na zakup specjalistycznej maszyny oraz dalszy rozwój potencjału produkcyjnego Partnera. Docelowo współpraca może objąć wspólną inwestycję w produkcję amunicji kalibru 7,62 mm, istotnej z punktu widzenia nowoczesnych potrzeb obronnych” - podkreślono także kluczową aktywność rozwojową spółki Milisystem oraz wymierne perspektywy biznesowe.

„W analizowanym okresie spółka utrzymała stabilność finansową. Dodatnie przepływy pieniężne z działalności operacyjnej i konsekwentna polityka kosztowa przyczyniły się do poprawy marży brutto na sprzedaży. Spółka nie odnotowała istotnych zagrożeń dla płynności finansowej” - zwrócono uwagę na aspekt finansowy prowadzonej działalności.

W I kw. 2025 r. Grupa Kapitałowa Milisystem S.A. wygenerowały skonsolidowane przychody netto ze sprzedaży w wysokości 141.585,62 zł oraz stratę netto 370.141,61 zł. Na poziomie jednostkowym Milisystem S.A. było to odpowiednio 3.414,63 zł oraz 213.488,72 zł.

---

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

Analiza dla E-mini NASDAQ100 na dzień 15 maja 2025 09:32 NY-USA### 🔍 1. **Kontekst techniczny i porównanie do 14 maja**

* Wczoraj (14.05) rynek wybił szczyt z sesji 13.05 i **weszliśmy w klaster podażowy FVG + gap H4 z lutego** (obszar 21 300–21 600).

* Dzisiejsza sesja otwiera się ze **słabością popytu** po HOD (21 355), formując potencjalne **lower high**.

* Na interwale H1 utworzyła się **struktura dystrybucyjna** – spadek poniżej lokalnych FVG (21 280–21 240) bez prób obrony tych poziomów.

---

### 🔹 2. **Struktura i poziomy techniczne – D1 / H1 / VOLUME PROFILE**

#### 🔸 Interwał D1:

* Strefa podaży z lutego (21 250–21 600) **została zaatakowana**, ale bez przełamania – klasyczny *breaker block* (struktura wybitych szczytów z reakcją podażową).

* Czasowa dywergencja wskaźników oscylacyjnych – stochastic dzienny w ekstremum (>96), co zwiększa prawdopodobieństwo korekty 🔻

#### 🔸 Interwał H1:

* Utracona struktura wzrostowa – **MSH (market structure shift)** na H1.

* Cena znajduje się **poniżej ostatnich FVG**, co sugeruje, że *imbalance* został już przejęty przez sprzedających.

* Lokalny OB (order block) na 21 300 został przełamany i zretestowany od dołu.

#### 🔸 Volume Profile (kontrakt CME):

* **VPOC** z ostatniego impulsu znajduje się niżej – ok. **20 950 – 21 000**.

* Brak znaczącej akumulacji w rejonie 21 300–21 400 → sugeruje możliwość kontynuacji wypełniania luk cenowych w dół.

---

### 🧠 3. **Scenariusze ICT na dzisiejszą sesję NY**

---

#### 🟥 **Scenariusz SHORT – kontynuacja korekty po dystrybucji**

### 🔹 1. **Reakcja – Breaker / FVG**

* **Lokalizacja wejścia**: Po nieudanym retestcie OB z 21 300 / wybicie ostatniego FVG z H1 (21 280–21 240).

* **Potwierdzenie**: Impuls podaży na otwarciu NY bez kontynuacji wzrostu → wyraźna przewaga sell-side.

---

### 🔹 2. **Reakcja – FVG (Fair Value Gap)**

* **Entry**: Po reakcjach na lokalne FVG z sesji nocnej (21 280–21 240), najlepiej po manipulacyjnym spike’u do PDH.

* **Kontekst**: Działamy wewnątrz strefy podażowej H4 – nie szukam kontynuacji longów z tego poziomu.

---

### 🔹 3. **Kontynuacja trendu**

* **Struktura**: Potwierdzony MSH + zejście poniżej 21 200 z dużym impetem.

* **Momentum**: Oscylator H1 spada, brak akumulacji → możliwe zejście do:

* 🎯 **Target 1**: NDOG-H 12.5 = \~20 400

* 🎯 **Target 2**: FVG CE z 9.5 = \~20 150

* 🎯 **Target 3**: FVG daily 18 800 (głęboka korekta)

---

#### 🟨 **Scenariusz neutralny (brak pozycji / obserwacja)**

* Jeżeli cena wejdzie z powrotem powyżej 21 350 i zacznie budować higher low na M15/H1, **scenariusz short zostaje zanegowany**.

* Wówczas czekam na nowe wybicie i reakcję w strefie 21 550–21 600 – tam dopiero nowy trigger na short.

---

### ✅ Bias dzienny: **Niedźwiedzi – korekta z dystrybucji** 🐻

* **Wskaźniki techniczne ekstremalnie wykupione**, słabość struktury na H1, VPOC znacznie niżej – wszystko wskazuje na **przewagę podaży**.

* Zmienność może się zwiększyć po otwarciu kasowego rynku NY – **ważna będzie reakcja na poziom 21 300**.

------------ Zmiana Bias pod wpływem News itp. ----------------------

## 🟩 LONG NQ100 15 maja 09:32 NY-USA

---

### 🔹 1. **Reakcja – FVG / OB / CE**

* **Lokalizacja wejścia**: Strefa popytowa **20 950 – 20 400**:

* CE FVG z 9.05

* NDOG-H 12.5

* OB z impulsu 9–13 maja

* **Warunek wejścia**:

* Świeca reakcyjna z **dolnym knotem + objętością**

* BOS na M15 lub H1 (pierwszy wyższy szczyt)

* Re-akumulacja na M5

---

### 🔹 2. **Entry – po cofnięciu do OB / FVG M5**

* **Pozycja**: LONG po BOS + cofnięcie do FVG/OB M5 (reakcja na wybity lokalny opór)

* **Stop Loss**: poniżej najbliższego low reakcyjnego (np. \~20 380)

* **RR co najmniej 1:3** – dobór pozycji tylko przy właściwej strukturze

---

### 🔹 3. **Kontynuacja trendu – momentum i struktura**

* **Momentum**: Oscylatory wracają z wyprzedania, zwiększony popyt widoczny na tape + orderflow

* **Struktura**: Budowa HL → HH na H1, wybicie wcześniejszych FVG bez reakcji podaży

* **Brak podażowych reakcji** w strefach 21 050–21 150 → kontynuacja wzrostu

---

### 🎯 **Targety**

* 🎯 TP1 – 21 150 → FVG + wcześniejszy OB

* 🎯 TP2 – 21 300 → lokalny OB + strukturalny opór

* 🎯 TP3 – 21 600 → górna granica **Gap H4 z lutego** – wyczyszczona likwidacja nad strefą supply 📈

---

### 🧠 Kluczowe uwagi:

* Setup aktywuje się **tylko w reakcji** – nie łapię dołków bez potwierdzenia BOS

* Obserwuję reakcję na **VPOC z CME + reakcję SP500** (który również ma potencjał do korekty FVG)

* Jeśli rynek nie zareaguje dynamicznie na 20 950–20 400, to **setup zostaje anulowany**

------------------ Birę pod uwagę inne wersje w zależności od sytuacji na rynku----------------

-------------------------------------- Analiza to nie więzienie ------------------------------------------

Analiza E-mini NASDAQ100 na 14 maja 2025, godzina 09:32 NY-USA### 🔍 1. **Kontekst makro i sentyment rynkowy**

* 📰 Brak zaplanowanych danych makro na dziś – czysto techniczny dzień, ale trzeba mieć baczenie na **retorykę Trumpa**, który wpływa na zmienność 🗣️📈.

* Rynki wciąż pozostają w **sile wzrostowej**, napędzane efektem momentum i kontynuacją impulsu po wybiciu poziomu 20 400 – mocny trend wzrostowy.

* Obserwujemy typowe **przeciągnięcie rynku w górze**, z możliwym złapaniem likwidności na longach i testem FVG oraz NDOG z 13 i 14 maja.

---

### 🔹 2. **Struktura rynku – analiza techniczna (4H, 1D, 15M)**

#### 🔸 Struktura dzienna i 4H:

* Rynek domyka kolejne **FVG na D1 oraz H4**, ostatnia luka z 13 maja została przetestowana.

* Obecnie cena reaguje na **obszar NDOG-Hi i CE FVG (20 950 – 21 150)** – możliwe zatrzymanie/reakcja podaży z tego rejonu.

* Brak świeżej struktury podażowej na H4, ale strefa jest mocno nasycona ukrytym supply z przeszłości.

#### 🔸 Struktura intraday (15M):

* **Trend intraday: wzrostowy**, z wieloma niewypełnionymi FVG na 15M i 5M.

* Obszar: **PDH 13.05 – 21 280** działa obecnie jako opór intraday, konsolidacja poniżej.

* **Stochastic mocno wykupiony** – możliwe cofnięcie i retest PDL z 13.05 lub 14.05 w sesji NY.

---

### 🧠 3. **Scenariusze ICT na dzisiejszą sesję NY**

---

#### 🟩 **Scenariusz LONG – Kontynuacja trendu z wejściem na FVG**

* **🔹 Lokalizacja wejścia**: Reakcja na FVG 15M / H1 z sesji azjatyckiej – obszar **21 180–21 220** (CE + wcześniejsze POI).

* **📈 Potwierdzenie**: Bullish BOS + mała korekta do OB 5M po re-akumulacji.

* **🎯 Target 1**: PDH z 13.05 (21 280)

* **🎯 Target 2**: Szczyt 21 355 (HOD 14.05) – możliwe wybicie SL nad szczytem.

* **🔑 Warunek**: Brak agresji sprzedażowej na otwarciu NY, pozytywny tape reading (brak agresywnych ofert sell).

---

#### 🟥 **Scenariusz SHORT – Zbieranie likwidności + retracement do FVG**

* **🔹 Lokalizacja wejścia**: Test HOD lub impulsowy false breakout nad 21 355 (scalpingowy setup na wybicie SL).

* **📉 Potwierdzenie**: Bearish OB 1M + powrót poniżej PDH z 13.05.

* **🎯 Target 1**: PDL z 13.05 – 21 040

* **🎯 Target 2**: CE FVG H1 z 13.05 – 20 950

* **🔑 Warunek**: Szybkie wybicie szczytu z wolumenem + brak kontynuacji w górze – reakcja na sell-side imbalance.

---

### 🧠 4. **Dodatkowe poziomy i bias dzienny**

* 🔸 **FVG D1 domknięty** – obecnie brak jawnej luki dziennej.

* 🔸 Najbliższe FVG intraday w okolicach: **21 150 / 21 050 / 20 950**.

* 🔸 Jeśli zostanie wybity HOD, a nie będzie kontynuacji – liczę na fałszywe wybicie i zejście do OB 15M.

* 🔸 Objętość wolumenowa z kontraktu CME pokazuje maksymalne skupienie aktywności w zakresie: **20 800 – 21 000** – VPOC wsparciem.

---

### ✅ Bias dzienny: **Neutralno-byczy z ryzykiem cofnięcia** 🔄

* Sesja **NY może wyczyścić likwidność** nad HOD, by następnie wypełnić FVG z sesji azjatyckiej i europejskiej.

* Zmienność może wzrosnąć w godzinach 10:00–11:30 NY, zależnie od narracji medialnej lub niespodziewanych tweetów Trumpa 💬🐦.

---

### 📌 Podsumowanie:

* ✅ **Scenariusz bazowy**: LONG po cofnięciu do FVG 15M / OB 5M (21 180–21 220), celując w nowe HOD.

* ❗**Alternatywa**: SHORT na false breakout 21 355 i zejście do 21 050–20 950.

* ❗**Uwaga na Trumpa** – może wpłynąć na dynamikę rynku mimo braku danych makro.

cd. LONG NQ100 13 maja 2025, 9:52 NY-USA### 🎯 **Cel (target)**: Buy-Side Liquidity (BSL) na poziomie **21 380 pkt**

📌 Wejście zgodne z modelem ICT: **zebranie SSL → potwierdzenie w FVG → OB → kontynuacja w stronę BSL**.

LONG NQ100 13 maja 2025, 9:52 NY-USA### 🔹 1. **Likwidacja Sell-Side Liquidity (SSL)**

* **Opis**: Rynek zebrał płynność pod lokalnymi dołkami – klasyczne wybicie stop-lossów krótkoterminowych graczy.

---

### 🔹 2. **Reakcja na FVG (Fair Value Gap) – interwał 2m**

* **Lokalizacja**: Wejście po dotknięciu niewypełnionej luki FVG po spadkowym impulsie.

* **Potwierdzenie**: Odrzucenie luki z formacją świecową sugerującą wzrost 📈

---

### 🔹 3. **Reakcja na Order Block (OB)**

* **Struktura**: Cena wraca do ostatniego popytowego Order Blocka (up candle przed spadkiem).

* **Reakcja**: Silny popyt w OB – świeca z dużym knotem dolnym, domknięta wzrostowo 🚀

---

### 🔹 4. **BIAS: Bullish**

* **Struktura rynku**: Brak kontynuacji spadków po likwidacji SSL + budowanie wyższych dołków.

* **Kontekst HTF**: Sprzyjający kierunek dla sesji wzrostowej (potencjalny trend dnia) ✅

---

### 🎯 **Cel (target)**: Buy-Side Liquidity (BSL) na poziomie **21 380 pkt**

---

📌 Wejście zgodne z modelem ICT: **zebranie SSL → potwierdzenie w FVG → OB → kontynuacja w stronę BSL**.

Analiza dla XAUUSD 13 maja 2025, godzina 09:40 NY-USA#### 🔹 1. **Kontekst wyższych interwałów – D1**

* **Struktura rynku**: Wciąż w strukturze wzrostowej, ale ostatni swing spadkowy naruszył wcześniejszy dołek – sygnał potencjalnej zmiany kierunku.

* **FVG (Fair Value Gaps)**: Widoczne niezapełnione luki FVG w strefach:

* 3100–3150 USD – możliwy magnes dla ceny.

* 3270–3300 – potencjalna strefa oporu po wybiciu dołka.

* **Średnie kroczące**: Cena wyraźnie oddalona od 200 EMA – przestrzeń na dalszą korektę.

* **Oscylator**: Stochastic D1 wskazuje kontynuację momentum spadkowego (linie skierowane w dół, przebicie 50).

---

#### 🔹 2. **Kontekst intraday – H1**

* **Struktura**: Utrzymuje się sekwencja niższych szczytów i niższych dołków – klasyczny market structure bearish.

* **FVG (lukowe strefy podaży)**:

* 3255–3265 (aktywna strefa podażowa).

* 3280–3300 (głębszy retest – mało prawdopodobny dziś).

* **Price action**: Konsolidacja poniżej FVG po silnym impulsie spadkowym – możliwe przygotowanie do dalszej wyprzedaży.

* **Oscylator H1**: Skrajne wyprzedanie, ale brak sygnału odwrotu – może wystąpić jedynie krótka korekta do FVG i dalszy zjazd.

---

#### 🔹 3. **Scenariusz główny – SHORT**

* **Założenie**: Cena nie przebiła FVG na H1, brak wyjścia powyżej 3270.

* **Wejście**: Reakcja ceny na strefę 3255–3265 z potwierdzeniem na niższym TF (np. M15 – świeca podażowa lub objęcie bessy).

* **Cel 1**: 3220 – lokalne minimum z 9 maja.

* **Cel 2**: 3180–3200 – luka FVG na D1, głęboka strefa popytu.

* **SL**: Powyżej 3275 – za ostatnim impulsem podażowym.

---

#### 🔹 4. **Scenariusz alternatywny – LONG (krótkoterminowy, kontratrendowy)**

* **Założenie**: Wybicie powyżej 3270 z impetem i zamknięciem świecy H1 powyżej tej strefy.

* **Cel 1**: 3300 – niezapełniona luka FVG.

* **Cel 2**: 3340 – lokalny szczyt.

* **SL**: Poniżej 3250.

---

### 🎯 **Podsumowanie strategii**

* Obowiązuje **niedźwiedzi bias** – gram tylko z potwierdzeniem SHORT.

* Główna strefa podaży: **3255–3265**.

* Główna strefa popytowa: **3180–3200** – potencjalny magnet na dziś lub jutro.

* Intraday setup: czekam na Open NY i reakcję ceny na FVG – preferuję reakcję podaży z M15 lub M5.

---

🛑 *Uwaga*: Możliwe fałszywe ruchy

GALVO notuje w I kw. 2025 r. 4,65 mln zł przychodów (+11,1% r/r)Galvo notuje w I kw. 2025 r. blisko 4,65 mln zł przychodów ze sprzedaży i wzrost o 11,1% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, w opublikowanym właśnie raporcie kwartalnym za pierwsze trzy miesiące tego roku, przychody netto ze sprzedaży w pierwszym kwartale 2025 roku wyniosły 4.643,4 tys. zł i były wyższe o 11,1% od przychodów w analogicznym czasie rok wcześniej. Podkreślono przy tym obserwowany powolny, lecz z miesiąca na miesiąc, wzrost zleceń od kontrahentów i większe zainteresowanie świadczonymi przez spółkę usługami.

„Mniej zleceń pochodziło z branży związanej z rynkiem energetycznym, zaś więcej z branż około przemysłowych, które są mniej marżowe. Nadal występuje duża presja cenowa ze strony kontrahentów. Negatywnym zjawiskiem jest wzrost kosztów - głównie wynagrodzeń i silna presja płacowa, związana również ze wzrostem płacy minimalnej oraz utrzymujące się wysokie ceny srebra, bliskie rekordowych poziomów w I kwartale 2025 r. Zarząd intensywnie pracuje nad optymalizacją kosztów wynagrodzeń oraz uzyskaniem korzystnych cen energii elektrycznej na przyszły rok” - wskazano na wciąż trudne uwarunkowania rynkowe w raportowanym okresie już na wstępie komentarza operacyjnego.

„Dotychczasowa współpraca z klientami spółki nie uległa zmianie, dywersyfikacja oraz różnorodność współpracy są istotnym czynnikiem, który stabilizuje funkcjonowanie spółki na rynku. Obserwujemy powolny wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla Galvo S.A. Porównując okresy wcześniejsze widzimy jednak że baza zamówień naszych kontrahentów jest znacząco niższa niż w latach 2022 czy 2023” - przybliżono aktywność Galvo S.A. w obszarze rozwoju biznesu i wzmocnienia pozycji rynkowej.

„Zakończone zostały pierwsze etapy inwestycji cyfrowych, które w dalszej kolejności mają usprawnić oraz pomóc w optymalizacji procesów w spółce. Analizujemy sytuację kosztową, szukając optymalnych rozwiązań i oszczędności, głównie w zakresie zużycia materiałów i energii. Bardzo mocno odczuwamy wzrost kosztów związanych z wynagrodzeniami oraz kosztami prądu i niektórych surowców i usług” - podkreślono przygotowanie biznesowe Galvo do ciągłego świadczenia wysokojakościowych usług, pomimo trudnej sytuacji rynkowej.

Na koniec raportowanego okresu spółka odnotowała stratę netto w wysokości 385,0 tys. zł, wobec straty netto 416,5 tys. zł w analogicznym okresie ubiegłego roku, czyli mniejszą o 7,6% w ujęciu rok do roku. Zanotowano przy tym dodatni poziom EBIDTA, która wyniosła 41,3 tys. zł, względem -88,6 tys. rok wcześniej. Jak podkreślono w komentarzu wynikowym największy wpływ na ujemny wynik finansowy Galvo S.A. miał wzrost kosztów wynagrodzeń o 8,2% r/r oraz usług obcych o 32,6% r/r.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne 2024 roku, przybliżenie koniunktury w przemyśle i rynku usług galwanicznych oraz celów i perspektyw biznesowych na 2025 rok - dostępna na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Analiza dla XAUUSD na 12 - 15 maja 2025, Kontekst Wyckoff ### 🔸 Faza B – konsolidacja i dystrybucja w górnym zakresie

* Obszar FVG + opór, pułapka UT (Upthrust)

* Fałszywe wybicie górą, brak kontynuacji → przejście w Faze C

### 🔸 Faza C – **Spring + Test**

* **Spring**: wybicie SL poniżej 3300 (wsparcie) i szybki powrót

* **Test**: ponowne zejście do obszaru 3300–3305 z niższą zmiennością i słabym wolumenem podaży

* Zachowanie zgodne z klasycznym schematem akumulacyjnym Wyckoffa

---

## 📌 Obecna pozycja ceny: **3328,85** (świeca 1H)

---

## 📈 SCENARIUSZ 1: **LONG – kontynuacja po teście (FAZA D Wyckoffa)**

### 🔹 **Założenie**: zakończona Faza C, obecnie w Faza D – markup

### 🔹 **Struktura**: Higher Lows + impuls po teście = wczesne sygnały wejścia smart money

### 🔹 **Warunek wejścia (trigger)**:

* Reakcja ceny na poziomie 3330–3325 (retencja po teście)

* Świeca 5M lub 15M z wyraźnym popytem (impuls + wolumen)

* Oscylatory H1 (np. StochRSI, CCI) wychodzą z oversell

### 🔹 **Targety**:

🎯 3381 – pierwsza bariera (Price up FVG)

🎯 3401 – resistance Wyckoff

🎯 3451 – pełna ekspansja (Faza E)

### 🔹 **Inwalidacja**:

⛔ Zamknięcie 1H poniżej 3302 – sygnał cofnięcia do wsparcia

⛔ Zamknięcie D1 poniżej 3269 – struktura akumulacji unieważniona

---

## 📉 SCENARIUSZ 2: **SHORT – fałszywe wybicie i zejście niżej (fall back from Phase D)**

### 🔹 **Założenie**: Faza C była niepełna lub fałszywa → wejście w nową dystrybucję

### 🔹 **Trigger**:

* Cena dochodzi do poziomu 3365–3380 (FVG + opór Wyckoffa)

* Brak kontynuacji i reakcja podaży → formacja świecowa 15M/H1 (engulfing lub pin bar)

* Oscylatory (RSI, StochRSI) zawracają z wykupienia

### 🔹 **Targety**:

🎯 3302 – re-test testu

🎯 3269 – wsparcie Wyckoff

🎯 3200–3179 – skrajny target w razie kompletnego unieważnienia akumulacji

### 🔹 **Inwalidacja SHORTA**:

⛔ Zamknięcie powyżej 3401 (potwierdzenie wybicia Phase D)

---

## 🔄 SCENARIUSZ 3: **Konsolidacja / Fałszywe ruchy – brak wybicia**

### 🔹 **Założenie**: rynek potrzebuje więcej czasu – rotacja w strefie 3300–3360

* Strefa “price up / price down” działa jako pole zmienności

* Możliwe whip-sawy i szybkie fałszywe wybicia

### 🔹 **Zachowanie**:

* D1 i H1 oscylują bez trendu

* ATR niska → mniejsze świece

* Oscylatory naprzemiennie dają sygnały Buy/Sell bez potwierdzenia

### 🔹 **Strategia**:

* Nie wchodzę w trade bez jasnego kierunku i reakcji na FVG (3360 lub 3300)

* Obserwacja wolumenu i struktury świec (np. break + re-test)

---

## 📊 Wnioski i plan działania:

| Element | Ocena techniczna |

| ----------------------------- | ------------------------------------------------------------- |

| Faza Wyckoff | ✅ Faza D po Spring/Test

| Wskaźniki D1 | ⚠️ Neutralne – wymagają potwierdzenia

| Wskaźniki H1 | 🔴 Krótkoterminowy Sell

| Setup Long | ✅ preferowany, ale tylko po potwierdzeniu reakcji w 3325–3330

| Setup Short | ⚠️ możliwy po fałszywym wybiciu >3365

| Priorytet na przyszły tydzień | 🎯 Gra setupu LONG w Faza D z targetem 3451

---

Cóż rozpisałem się ale może ktoś skorzysta edukacyjnie. Pamiętajcie czytający, to tylko moje spostrzeżenia i nie znaczą nic.

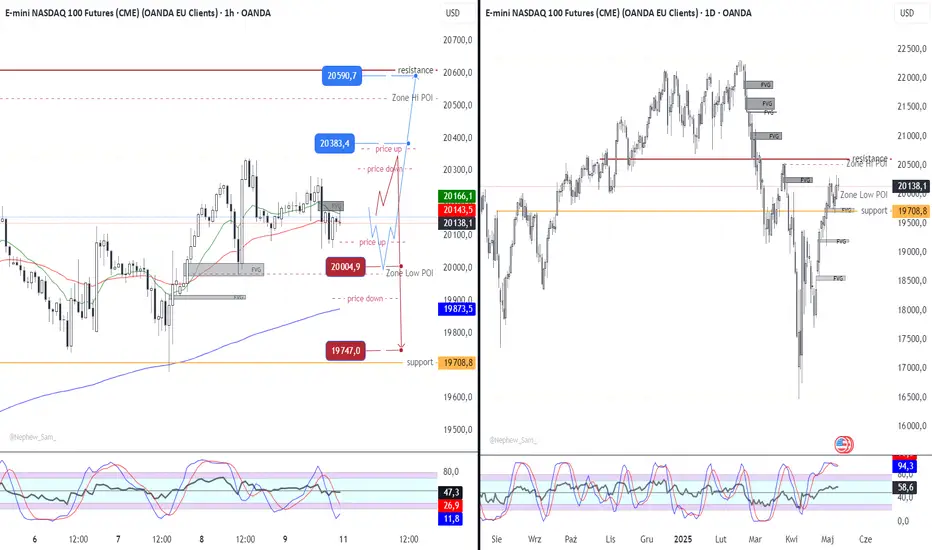

Analiza dla NASDAQ 100 (NQ100) na 12- 14 maja 2025## 🧭 1. **Kontekst makro i techniczny**

* Dzienna struktura nadal w trendzie wzrostowym, ale oscylatory wskazują wykupienie (Stoch RSI, Williams %R).

* 1H i 4H pokazują rotację i wyhamowanie impetu – możliwe przejęcie kontroli przez podaż.

* Wyznaczone zostały dwie kluczowe strefy:

* **Zone High POI: 20 383 – 20 590**

* **Zone Low POI: 20 005 – 20 143**

* Target głębszej korekty zbiega się z analizą FIBO 50% (okolice **19 400–19 000**).

---

## 📉 Scenariusz A – **SHORT z Zone High POI (20 383–20 590)**

### 🔴 Potencjalny ruch: **odbicie od oporu / fałszywe wybicie**

* **Wejście:** Reakcja podaży w strefie 20 383–20 590

* **Potwierdzenie:** odrzucenie w postaci świecy objęcia bessy / SFP

* **Cel:**

* TP1: 20 143 (reakumulacja w Zone Low)

* TP2: 20 005 (FVG + dolna banda struktury)

* TP3: 19 747

* TP4: 19 400 (50% FIBO – głęboka korekta)

* **Inwalidacja:** Wybicie powyżej 20 600 i zamknięcie H1 nad strefą

---

## 🔄 Scenariusz B – **LONG z Zone Low POI (20 005–20 143)**

### 🟢 Potencjalny ruch: **re-akumulacja i kontynuacja trendu**

* **Wejście:** Popyt w reakcji na 20 005 / obrona FVG / MA200 H1

* **Potwierdzenie:** świeca z długim dolnym knotem, niskie momentum podaży

* **Cel:**

* TP1: 20 240 (lokalny szczyt)

* TP2: 20 383 (górna granica rotacji)

* TP3: 20 590

* **Inwalidacja:** Zamknięcie poniżej 19 873 i utrata EMA200

---

## 📉 Scenariusz C – **SHORT po złamaniu 20 000 i wybiciu dołem**

### 🔻 Potencjalny ruch: **agresywna wyprzedaż**

* **Wejście:** Wybicie 20 000 bez reakcji popytu

* **Potwierdzenie:** zamknięcie świecy H1 poniżej 19 873 z impetem

* **Cel:**

* TP1: 19 747

* TP2: 19 708

* TP3: 19 400 (50% fibo, głęboka strefa popytowa)

* **Inwalidacja:** szybki powrót > 20 000 i objęcie popytowe

---

## 🔍 Podsumowanie:

| Scen. | Kierunek | Strefa wejścia | Cel końcowy | Warunek aktywacji

| --------| ----------- | ------------------ | ------------------- | ----------------------------------- |

| A | SHORT | 20 383–20 590 | 19 747 / 19 400 | Odrzucenie strefy + brak siły byków

| B | LONG | 20 005–20 143 | 20 590 | Popyt + formacja wsparcia

| C | SHORT | < 20 000 | 19 400 | Breakout + momentum

---

🧠 **Uwagi końcowe:**

* Wskaźniki intraday (H1) wspierają scenariusz korekcyjny (SELL).

* Dzienny sentyment wciąż byczy, ale **przegrzany** – korekta do 19 700–19 400 jest zdrowa i prawdopodobna.

* Obie strefy (Zone High / Zone Low) są kluczowe dla struktury – *reakcja tam wskaże dominujący kierunek*.

🧠 ** Pamiętajcie czytający, że to tylko moje przemyślenia i nic nie znaczą

#XEN CRYPTO Witam Serdecznie

Wrzucam tutaj moje rozważania co do Xen Myśle żę zaraz będzie rosnąć ponieważ "zaraz" startuje Maintet X1. Jednoczesnie kope XENBLOCKS. Eth własnie ruszył. Powodzenia