Współczynnik Grecki Delta

Delta pokazuje, o ile teoretycznie zmieni się wartość portfela (strategii) w reakcji na zmianę ceny instrumentu bazowego o 1 punkt.

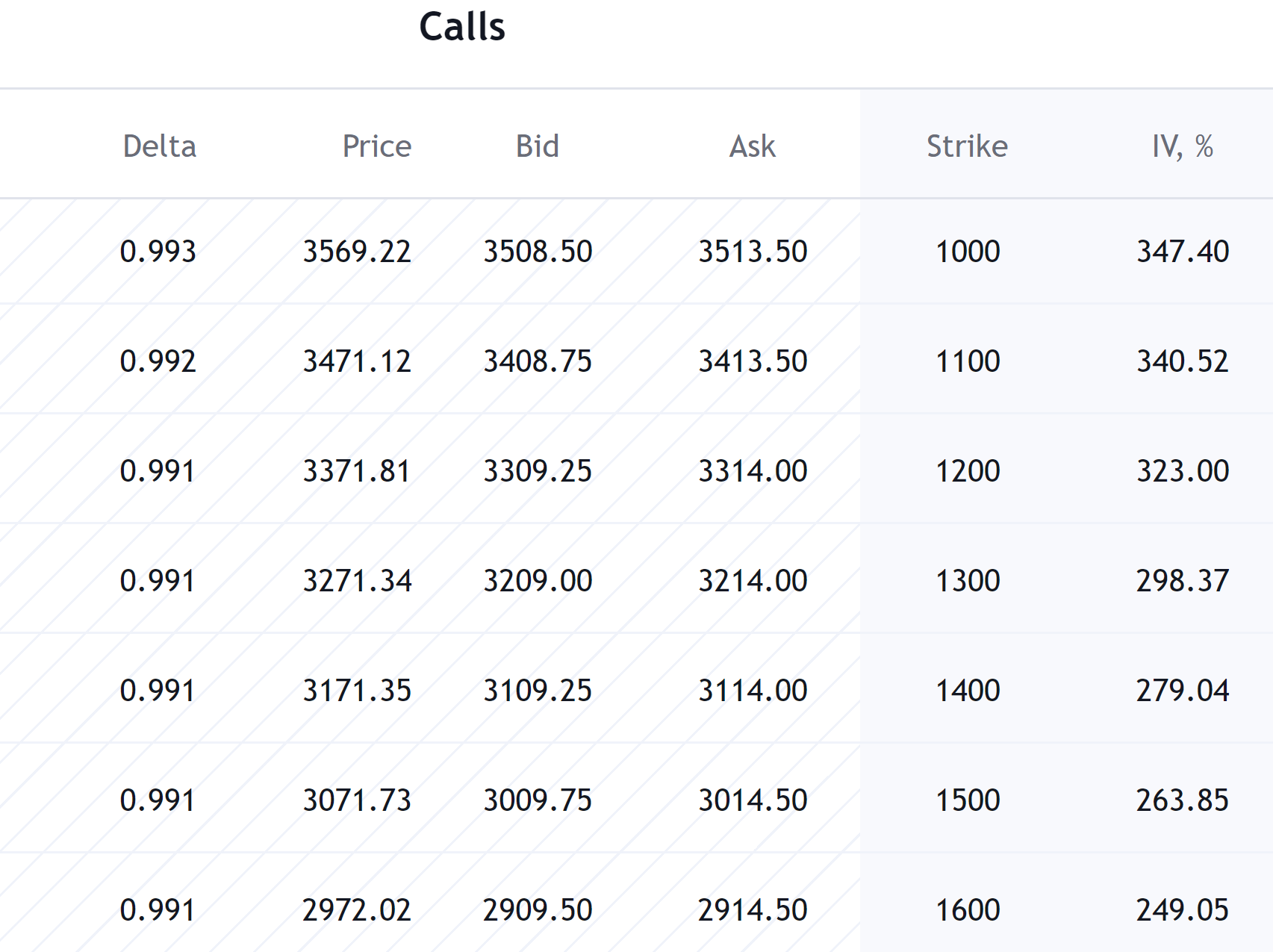

Rozważ opcję typu call na kontrakty terminowe S&P 500 o cenie wykonania 4630. Załóżmy, że cena tej opcji wynosi 54.25 punktów. Zakładając, że delta dla tej opcji wynosi 0.5, oznacza to, że jeśli cena kontraktów terminowych S&P 500 zmieni się o 1 punkt, cena opcji zmieni się o 0.5 i wyniesie 54.75. Pozycja opcji względem ceny wykonania wpływa na wartości delty. Opcje typu call z głębokim wartością intrinseczną (in-the-money), gdzie cena wykonania jest znacznie poniżej obecnej ceny instrumentu bazowego, zazwyczaj mają wartości delty zbliżone do 1, co wskazuje na silniejszą korelację między ceną opcji a ceną instrumentu bazowego. (patrz poniżej)

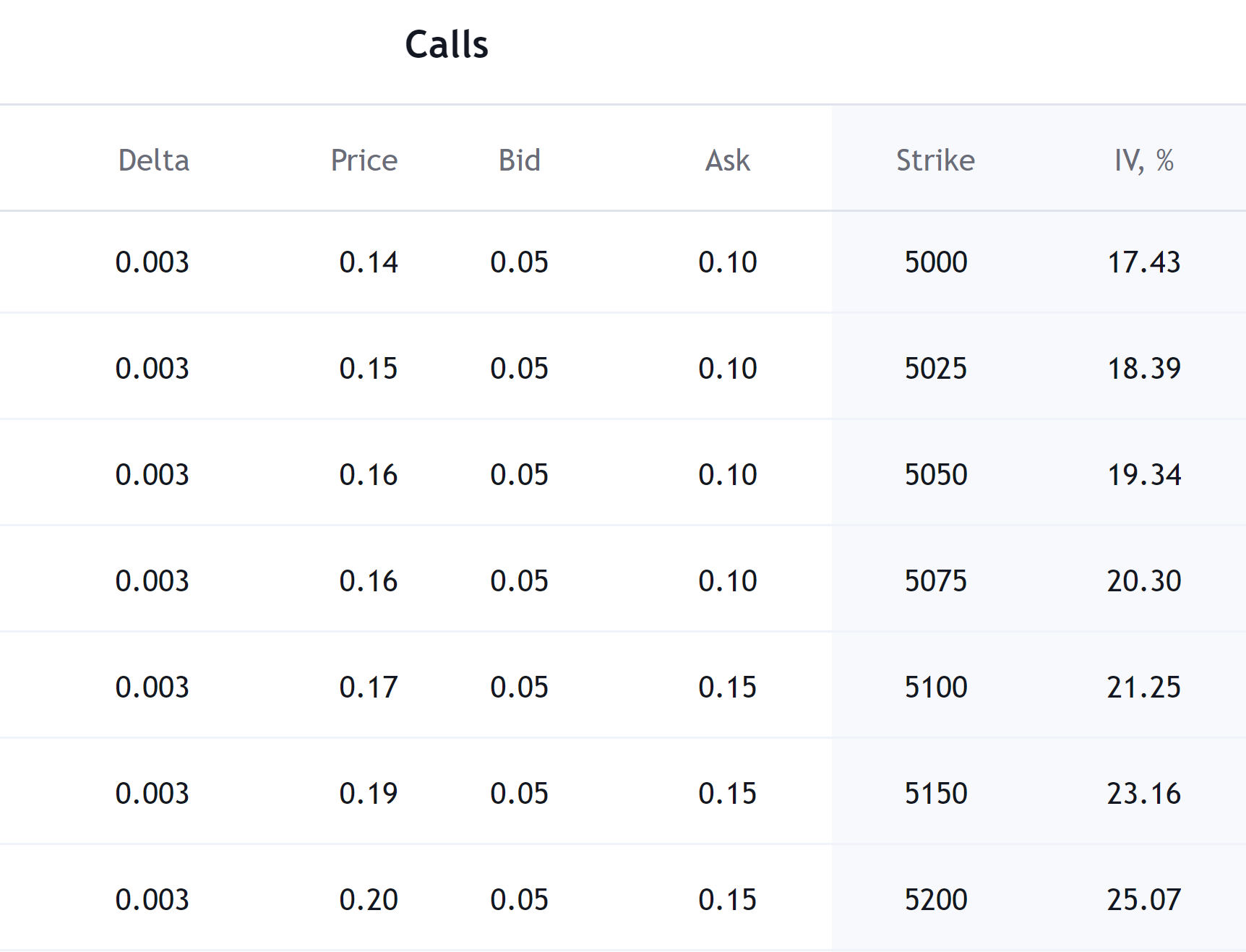

Z drugiej strony, opcje typu call poza pieniądzem (out-of-the-money), gdzie cena wykonania jest powyżej obecnej ceny instrumentu bazowego, zazwyczaj mają wartości delty zbliżone do 0. (patrz poniżej)

W odróżnieniu od opcji typu call, związek między pozycją opcji a deltą dla opcji typu put jest odwrócony. Opcje typu put w pieniądzu zazwyczaj mają wartości delty zbliżone do -1. Opcje typu put poza pieniądzem zwykle mają wartości delty zbliżone do 0. Opcje typu put przy pieniądzu mają wartości delty zbliżone do -0.5.

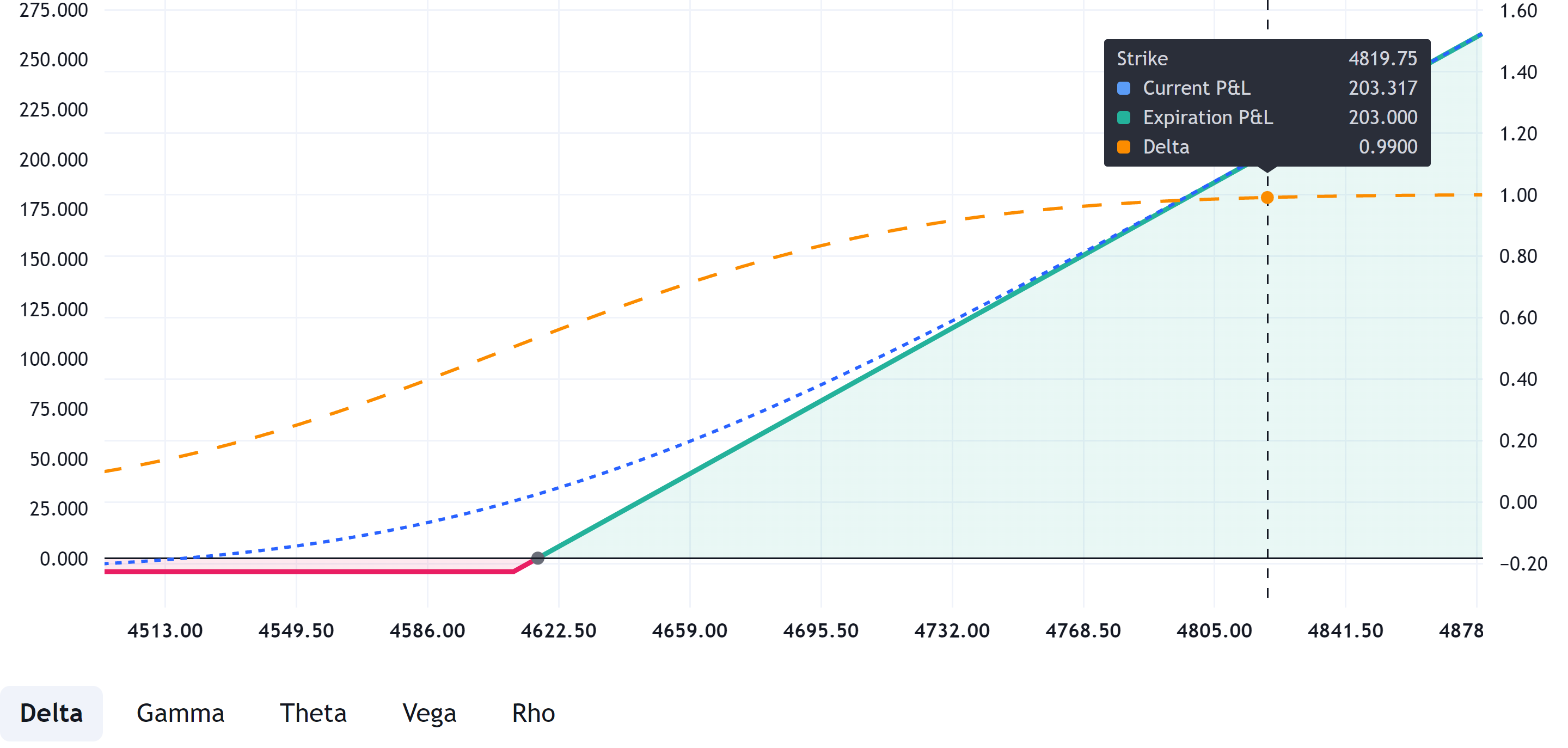

Kiedy cena instrumentu bazowego zmienia się, delta opcji również ulega zmianie. Na przykład, ponownie weźmy opcję typu call na kontrakty terminowe S&P 500 o cenie wykonania 4600. Załóżmy, że obecna cena instrumentu bazowego wynosi 4610. Jeśli cena kontraktów terminowych na indeks S&P 500 wzrośnie do 5000, to delta naszej opcji zbliży się do 1, co będzie oznaczać, że nasza opcja jest głęboko w pieniądzu i zmiany w cenie instrumentu bazowego są odzwierciedlone w cenie opcji 1 do 1.(patrz poniżej)

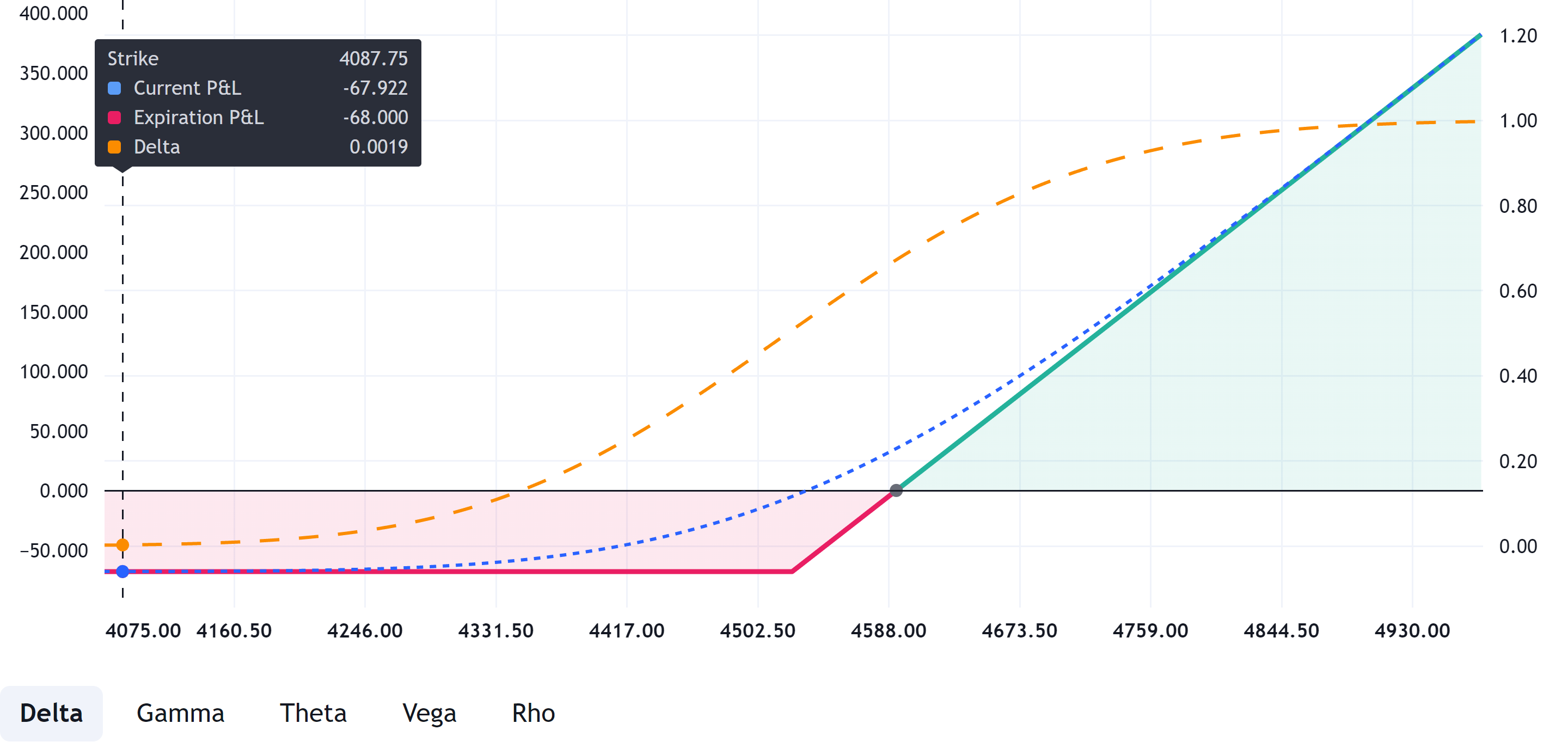

I odwrotnie, jeśli cena instrumentu bazowego gwałtownie spadnie, na przykład do 4000, to delta naszej opcji zmniejszy się i zbliży do 0, czyli fluktuacje w cenie instrumentu bazowego nie będą miały wpływu na cenę opcji. (patrz poniżej)

Dla pozycji z długimi opcjami typu put, delta zachowuje się jak lustro. Jej wartości mieszczą się w zakresie od -1 do 0. Dla opcji typu put o cenach wykonania znacznie niższych od centralnej ceny wykonania, delta dąży do 0, podczas gdy dla cen wykonania znacznie wyższych od centralnej ceny wykonania delta dąży do -1

Delta jest wykorzystywana do budowy strategii neutralnych delta, gdy trader oczekuje istotnych informacji i w konsekwencji wzrostu lub spadku zmienności, ale nie jest w stanie przewidzieć, w którą stronę cena instrumentu bazowego się przesunie. Przykładem takiej strategii jest straddle. Osoba handlująca strategiami neutralnymi delta chce osiągnąć zysk z malejącej wartości czasowej opcji lub zmiany implikowanej zmienności, jednocześnie niechcąc być dotkniętą zmianą kierunku ceny instrumentu bazowego.