TEXT - z szansą na podwójne dnoW ostatnim czasie kurs akcji spółki Text S.A. doświadczył znaczących spadków na cenie akcji, na co wpłynęło kilka kluczowych czynników:

Spadek liczby klientów: W trzecim kwartale roku finansowego 2024/2025 liczba płacących klientów flagowego produktu LiveChat zmniejszyła się o ponad tysiąc, osiągając poziom 36 435 na koniec września 2024 roku. Spadek ten był wynikiem zarówno trudnej sytuacji rynkowej, jak i działań optymalizacyjnych spółki, które obejmowały eliminację nieuczciwych klientów oraz wprowadzenie zmian w ofercie produktowej.

Rozczarowujące wyniki finansowe: W trzecim kwartale roku finansowego 2024/2025 spółka odnotowała otrzymane płatności na poziomie 21,43 mln USD, co oznaczało jedynie 0,4% wzrostu rok do roku oraz spadek o 6,2% w porównaniu z poprzednim kwartałem. Informacja ta spowodowała znaczący spadek kursu akcji o około 12,7% w dniu jej publikacji.

Wysoki wskaźnik odejść klientów: do tego ostatnio spółka zmagała się z wysokim wskaźnikiem odejść klientów, co negatywnie wpłynęło na stabilność przychodów i zaufanie inwestorów.

Patrząc na wykres w ostatnich 24 miesiącach to spadek ten wyniósł 66%, zwłaszcza licząc do dołka z listopada 2024.

Wykres 1. Interwał dzienny

Ostatnio doszło do ponownej próby testowania minimów z 2024 roku, jednak kurs wyraźnie odbił tuż przed wsparciem na 52zł.

Kurs dzisiaj jest na oporze 57,5zł, które jeszcze w 2024 roku było testowane dwukrotnie jako wsparcie.

Wykres 2. Interwał dzienny

Jeśli zaś na wykres od ostatniego szczytu do dołka nałożymy zniesienia Fibonacciego to kurs właśnie jest na oporze przy 57,6zł czyli 23,6% zniesienia Fibonacciego.

Wykres 3. Interwał dzienny

Całkiem możliwe, że inwestorzy spróbują w najbliższym okresie zamknąć lukę z 7.01 kiedy to spółka spadła o 19%. Byłby to wówczas poziom 69zł gdzie można by się spodziewać znaczącej podaży związanej z realizacją zysków. W mojej ocenie jednak większość inwestorów zrealizuje zysk już w okolicach 62-65zł nie ryzykując zwiększonej podaży przy 70zł.

Okolice zamknięcia luki to dzisiaj również EMA144 co świadczyłoby właśnie o dość mocnym oporze na kursie.

Wykres 4. Interwał dzienny

Najbliższe dni mogą wygenerować popyt z próbą wyjścia ponad 60zł i przetestowaniu 50% (62,5zł) zniesienia Fibonacciego ostatniej fali spadkowej.

Jeśli się nie uda wybić tego poziomu można spodziewać się niższego szczytu i dalszego osuwania w dół w kierunku 53-50zł.

Patrząc na oscylatory to jest tu dość pozytywnie szczególnie na MACD, które już na najbliższej sesji może wygenerować sygnał kupna.

Natomiast RSI i RSX wyraźnie zawraca w górę co może świadczyć o rosnącym popycie.

Wykres 5. Interwał dzienny

Wsparcie: 55,5/53/49zł

Opór: 57,6/62,4/66zł

Dla pomysłu daję Long z zaznaczeniem, że zasięg wzrostów to okolice 66-69zł z ustawionym alertem negującym scenariusz przy 53zł

Ambra - czy Polacy piją coraz mniej?

Cześć,

Spółka Ambra jest producentem, importerem i dystrybutorem win w Polsce. W swoim portfolio posiadają takie marki jak CIN&CIN, DORATO, FRESCO, PLISKA, PICCOLO, a także Cydr Lubelski. Spółka dzieli się z akcjonariuszami coroku dywidendą, którą stałe starają się podnosić (z wyjątkiem 24 roku). Ostatnia wyniosła 1,1 zł na akcję, co daje obecnie przy obecnym poziomie cen 5%.

Kurs od dołka z 2009 roku jest w trendzie wzrostowym, jednak jak możemy zauważyć na wykresie w ostatnich latach trend ten spowolnił. Społeczeństwo w Polsce również się trochę zmienia i coraz mniej osób z pokolenia GenZ sięga po alkohol, a trend ten w mediach społecznościowych przybiera na sile z każdym rokiem.

Wykres W1 (wyhamowanie trendu wzrostowego):

Jak możecie zauważyć w długim terminie z pierwszego mocniejszego kanału kurs wypadł, a następnie przetestował go i nie powrócił. Zasięg wybicia sięga okolic 14 zł (zielony boks). Natomiast w drugim kanale po lekkim naruszeniu powróciliśmy na górę i obecnie byki walczą o utrzymanie dolnej krawędzi. Jeżeli nastąpiłoby wybicie również tego kanału, to zasięg jest podobny i sięga w okolicy 14-14,5 zł, co oczywiście byłoby drastycznym spadkiem zważywszy, że kurs na ogół przyzwyczaił do powolnych ale ciągłych wzrostów.

Wykres W1 (zasięgi wybicia):

Analizując jeszcze roczny trend możemy wyrysować kanał spadkowy, w którym kurs cały czas się porusza, a w ostatnim czasie kolejny raz odbił od górnej bandy. Przebicie okolicy 22 zł może sprowadzić kurs do testowania lokalnego dołka bądź dolnej bandy.

Wykres D1 (trend spadkowy):

Nakładając zniesieni Fibonacciego w średnim terminie od szczytu z listopada do ostatniego dołka, to kurs wykonał 61,8% korekty do spadków po czym rozpoczął kontynuowanie spadków. Obecnie znajduje się na wsparciu 23,6%, a przebicie jego i zamknięcie świecy poniżej będzie negatywnym sygnałem.

Wykres D1 (zniesienie Fibonacciego w średnim terminie):

Zostając jeszcze przy zniesieniu fibonacciego to punkt 23,6% pokrywa się ze wsparciem 61,8% ostatnich kilkudniowych wzrostów, dlatego warto patrzeć w tym tygodniu w gdzie zamkniemy świece.

Wykres D1 (zniesienie Fibonacciego krótki termin):

Roczny profil wolumenu wskazuje, że największa wymiana nastąpiła w okolicy 24 zł, a poniżej 22,35 zł mamy zdecydowanie niższy wolumen na co patrzę w negatywnym aspekcie.

Wykres D1 (profil wolumenu):

Podsumowując kurs nadal jest w trendzie spadkowym, a żebyśmy mogli mówić o zmianie powinniśmy przebić poziom 24,75 zł. Dla byków równie istotnym miejscem do obrony jest poziom 22,35 zł oraz 21,80 zł, zamknięcie świecy poniżej powinno dać żółtą kartkę, natomiast zejście poniżej może prowadzić niedźwiedzie do dołków z grudnia 22 roku.

COST - prosty sygnał technicznyWykres jasno pokazuje korektę w formie flagi. Pozostaje więc akumulować akcje lub poczekać na wybicie z buy limit ponad formacją (942.60). Dwa realne targety przed możliwym atakiem na 1000$ został oznaczone więc uważam, że wszystko jest jasne.

Globus Medical (GMED) - propozycja do portfelaWitajcie, w dzisiejszej wpisie chcielibyśmy przybliżyć Wam spółkę Globus Medical (GMED) notowaną na NYSE.

Spółka w naszych rankingach zajmuje wysoką pozycję z uwagi na bardzo dobre oceny:

RK* (ranking kompasu) = 92 (oznacza to że spółka znajduje się aktualnie w 8% najdynamiczniej rosnących spółek na całym rynku)

F*(fundamentalna): A (najwyższa ocena)

A/D* (akumulacji instytucjonalnej/insiderów): A (najwyższa ocena)

S* (perspektywy sektora/branży w której działa spółka): A (najwyższa ocena)

1. Podsumowanie Spółki

Nazwa spółki: Globus Medical, Inc.

Sektor: Opieka zdrowotna / Urządzenia medyczne

Giełda: New York Stock Exchange (NYSE)

Symbol giełdowy: GMED

Siedziba: Audubon, Pensylwania, USA

Rok założenia: 2003

Globus Medical to wiodąca firma zajmująca się rozwiązaniami w zakresie układu mięśniowo-szkieletowego, specjalizująca się w produkcji implantów, technologii wspomagających oraz usług związanych z monitorowaniem nerwów podczas operacji. Spółka koncentruje się na poprawie jakości życia pacjentów z zaburzeniami układu mięśniowo-szkieletowego, oferując innowacyjne produkty i usługi dla chirurgów i placówek medycznych na całym świecie.

2. Wyniki Finansowe za III Kwartał 2024

Globus Medical opublikował silne wyniki finansowe za III kwartał 2024, odnotowując znaczący wzrost sprzedaży i zysków. Poniżej przedstawiamy kluczowe wskaźniki:

Sprzedaż globalna: 625,7 mln USD (wzrost o 63,1% r/r)

Sprzedaż w USA: 495,8 mln USD (wzrost o 60,3%)

Sprzedaż międzynarodowa: 129,9 mln USD (wzrost o 74,9%)

Zysk netto (GAAP): 51,8 mln USD (wzrost w porównaniu do 998 tys. USD w III kwartale 2023)

Zysk na akcję (EPS):

GAAP: 0,38 USD

Non-GAAP: 0,83 USD (wzrost o 45,2% r/r)

EBITDA (Non-GAAP): 193,7 mln USD (31,0% sprzedaży)

Przepływy pieniężne z działalności operacyjnej: 203,7 mln USD

Wolne przepływy pieniężne (Non-GAAP): 161,7 mln USD

3. Czynniki Napędzające Wzrost

a. Fuzja z NuVasive

Fuzja z NuVasive, która została sfinalizowana 1 września 2023 roku, stanowi główny czynnik wzrostu spółki. Dzięki tej transakcji Globus Medical znacząco zwiększył swoją skalę działalności, poszerzył portfolio produktów oraz zyskał dostęp do nowych rynków. W III kwartale 2024 roku sprzedaż wzrosła głównie dzięki integracji NuVasive, co przełożyło się na wzrost sprzedaży produktów kręgosłupowych oraz technologii wspomagających.

b. Wzrost Sprzedaży Produktów Kręgosłupowych

Sprzedaż produktów związanych z kręgosłupem wzrosła o 146,1 mln USD w USA i o 58,5 mln USD na rynkach międzynarodowych. Jest to kluczowy segment działalności spółki, który stanowi większość przychodów.

c. Rozwój Technologii Wspomagających

Segment Enabling Technologies, obejmujący zaawansowane systemy nawigacji i robotyki, odnotował wzrost sprzedaży o 13,5 mln USD w USA. Spółka inwestuje w rozwój nowych technologii, które mają potencjał do dalszego wzrostu w przyszłości.

d. Ekspansja Międzynarodowa

Sprzedaż międzynarodowa wzrosła o 74,9%, co pokazuje, że spółka skutecznie rozwija swoją obecność na rynkach zagranicznych, szczególnie w Europie, Azji i Ameryce Łacińskiej.

4. Wyzwania i Ryzyka

a. Koszty Integracji z NuVasive

Choć fuzja z NuVasive przyniosła korzyści, towarzyszą jej również koszty integracji, które mogą wpłynąć na krótkoterminową rentowność spółki. W III kwartale 2024 roku odnotowano koszty restrukturyzacyjne w wysokości 5,2 mln USD.

b. Ryzyko Prawne

Spółka jest zaangażowana w kilka postępowań prawnych, w tym sprawę Moskowitz Family LLC dotyczącą naruszenia patentów. Choć spółka wygrała pierwszą instancję, apelacja może wiązać się z dodatkowymi kosztami i niepewnością.

c. Zależność od Rynku USA

Pomimo wzrostu sprzedaży międzynarodowej, rynek USA nadal stanowi większość przychodów spółki (ok. 80%). W przypadku spowolnienia gospodarczego w USA, spółka może odczuć negatywne skutki.

5. Ocena Wartości Spółki

a. Wskaźniki Wyceny

Cena/Zysk (P/E): Na podstawie ostatnich wyników, wskaźnik P/E spółki wynosi około 25x, co jest w porównywalnym zakresie z innymi firmami z branży medycznej.

EV/EBITDA: Wskaźnik EV/EBITDA wynosi około 15x, co wskazuje na umiarkowaną wycenę w porównaniu do konkurentów.

b. Prognozy na 2024 Rok

Spółka podniosła swoje prognozy na 2024 rok, oczekując przychodów w zakresie 2,49–2,50 mld USD oraz zysku na akcję (Non-GAAP) w zakresie 2,90–3,00 USD. Jest to pozytywny sygnał dla inwestorów, wskazujący na kontynuację wzrostu.

6. Rekomendacja Inwestycyjna

a. Zalety Inwestycji

Silny wzrost sprzedaży i zysków, napędzany fuzją z NuVasive.

Rozwój innowacyjnych technologii, które mają potencjał do dalszego wzrostu.

Ekspansja na rynkach międzynarodowych, szczególnie w Europie i Azji.

Stabilne przepływy pieniężne i dobra kondycja finansowa.

b. Ryzyka

Koszty integracji i restrukturyzacji związane z fuzją.

Ryzyko prawne związane z postępowaniami patentowymi.

Zależność od rynku USA.

7. Podsumowanie

Globus Medical to spółka o silnym potencjale wzrostu, wspieranym przez udaną fuzję z NuVasive oraz innowacyjne produkty. Pomimo pewnych wyzwań, spółka ma solidne podstawy do dalszego rozwoju, co czyni ją atrakcyjną opcją inwestycyjną zarówno dla inwestorów średnio jak i długoterminowych.

Uwaga: Niniejszy raport ma charakter informacyjny i nie stanowi porady inwestycyjnej. Inwestorzy powinni przeprowadzić własną analizę przed podjęciem decyzji inwestycyjnych.

Budimex - stan na 26.01.25Cena akcji Budimex od szczytu w maju 2024 na poziomie 813zł spadła o 46% do poziomu 440zł.

Wykres 1. Interwał dzienny

Gdyby uwzględnić jednak odciętą dywidendę to kurs dzisiaj spadł o 43%

Wykres 2. Interwał dzienny

W połowie grudnia kurs właściwie zanurkował o 6% docierając do wspomnianego poziomu 440zł i od tamtej pory powoli i stabilnie pnie się w górę będąc już 12% od tamtego dołka.

Wykres 3. Interwał dzienny

Jednocześnie mamy wsparcie przy 460zł gdzie przez pewien czas kurs ubijał ten poziom, ale już do 440zł nie został sprowadzony.

Dodatkowo kurs wyszedł ponad EMA50 czyli 485zł i teraz wydaje się, że jest szansa na podążanie w kierunku 550zł co może być dosyć mocną strefą oporu i jednocześnie dobrym miejscem do realizacji zysków dla wielu inwestorów.

Wykres 4. Interwał dzienny

Patrząc na oscylatory to widać też budujący się popyt co może dodatkowo zachęcić inwestorów do powrotu ponad 500zł, a stąd byłby już krok do oporu na 550zł.

Wykres 5. Interwał dzienny

Negacją scenariusza wzrostowego będzie wybicie od góry strefy wsparcia zwłaszcza przy poziomie 460zł. Wówczas może zostać dość szybko przebite 440zł, a wówczas kolejne wsparcie będzie przy 400zł

Wsparcie: 481/460/440zł

Opór: 507/527/550zł

Kogeneracja - formacja oRGR do rozegrania

Zespół Elektrociepłowni Wrocławskich KOGENERACJA S.A. to spółka energetyczna z siedzibą we Wrocławiu, będąca częścią PGE Energia Ciepła z Grupy Kapitałowej PGE. Specjalizuje się w produkcji ciepła sieciowego i energii elektrycznej w układzie skojarzonym, co pozwala na efektywne i ekologiczne wytwarzanie obu tych form energii.

Spółka dysponuje czterema zakładami produkcyjnymi o łącznej mocy elektrycznej 420 MW i cieplnej 1 235 MW.

Dzięki zastosowaniu technologii kogeneracji, KOGENERACJA S.A. realizuje wymóg oszczędnego i mało uciążliwego dla środowiska naturalnego wytwarzania energii, co ma istotne znaczenie dla aglomeracji wrocławskiej, gdzie zlokalizowane są jej zakłady.

Kurs spółki od października 2022 wzrósł do lutego 2024 o 240% do poziomu 70zł. Był to jednak szczyt od którego kurs osiągnął blisko 40% spadek ceny.

Wykres 1. Interwał dzienny

Dzisiaj kurs oscyluje w okolicach 53zł i kurs właśnie przebił poziom EMA200 przy 52,3zł na silnej świecy popytowej. Dodatkowo na wykresie kształtuje się formacja oRGR i jeśli najbliższe sesje potwierdzą wybicie to kurs może podążyć w kierunku 60,5zł.

Wykres 2. Interwał dzienny

Dodatkowo jeśli dodać do wykresu zniesienia Fibonacciego od ostatniego szczytu do dołka, to mamy dwa istotne opory na 55,6zł przy 50% oraz 78,6% przy poziomie 60,5zł

Wykres 3. Interwał dzienny

Negacją formacji oRGR będzie natomiast powrót pod linię szyi na poziomie 52zł i przebicie od góry wsparcia przy 51,1zł. Dlatego na poziomie 52zł warto ustawić alert.

Wsparcie: 51,1/47,2zł

Opór: 53,6/55,6/57,6zł

PCO tylko pod dywergencjęPCO jak na ten moment tylko dla odważnych. Kurs jest na minimach wszechczasów. Przebił kilka stref wsparcia. Teraz trzyma ostatnia. Technicznie po wyprzedaniu na wskaźnikach pojawiły się wielkie dywergencje. To na ten moment jedyne nadzieje na odwrócenie trendu. W przypadku negacji ustawione SL. Potencjalna strefa zakupu wyznaczona dużo poniżej ale to przy jakiejś katastrofie. Fundamentalnie ostatni wyniki bez większych zaskoczeń chociaż niższe od spodziewanych. Problem w zagranicznych spółkach grupy. Tylko kibicować longom. Do obserwacji.

To mój pomysł i tak to widzę.

To nie jest żadna porada inwestycyjna a raczej próba odczytania

Przyszłości z wodorostów Johnny Watermen

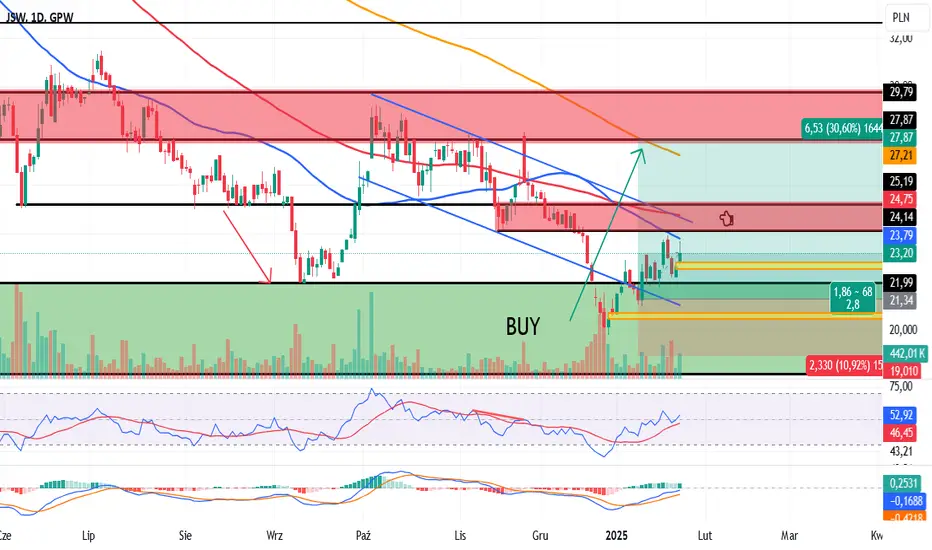

JSW pytanie czy połamie mi kreski?Przyjąłem założenie że zaznaczona zielona strefa wsparcia kończy spadki i jest strefą zakupową. Wejście na wyższym dołku. Zabezpieczenie w przypadku negacji scenariusza. TP1 w okolicach 30%. Wejście bardzo ryzykowne po pierwsze dla tego że na wskaźnikach nie było dywergencji Po drugie mamy dwie luki do domknięcia Po trzecie kurs poniżej wszystkich trzech średnich /na tan moment MA 50 to sufit/, które dodatkowo opadają. Po czwarte cały ten ruch w górę nie został potwierdzony obrotami. Ma plus RSI powyżej 50 z dużym zapasem na wzrosty. Na mniejszych interwałach struktura HL, HH. No i niedźwiedzia pułapka w lokalnym małym kanale spadkowym. Niestety i branża i ceny koksu i związki zawodowe nie pomagają.

To mój pomysł i tak to widzę.

To nie jest żadna porada inwestycyjna a raczej próba odczytania

Przyszłości z wodorostów Johnny Watermen

CCC i dystrybucja.Po spektakularnych wzrostach mamy w końcu większą korektę. Jak widać na wykresie kurs wybił z niebieskiego kanału wzrostowego i po negatywnym reteście kontynuuje spadki. Nie fajnie wygląda to powolne osuwanie się ceny. Poziom 0.382 nie utrzymał kursu. Kolejno 0.5 fibo to 166 zł. Jeżeli i ten poziom pęknie to kolejny w szarej strefie w granicach 154-144 zł. Oba wskaźniki RSI i MACD mocno wyprzedane. Jednak mamy też widoczne luki poniżej do domknięcia. Jak dla mnie na ten moment nie ma sygnału zatrzymania spadków więc do obserwacji.

To mój pomysł i tak to widzę.

To nie jest żadna porada inwestycyjna a raczej próba odczytania

Przyszłości z wodorostów Johnny Watermen

BDX na dalsze wzrosty.Po głębokiej korekcie mieliśmy dwumiesięczną konsolidację. Kurs utrzymał się w strefie wsparcia. Obecnie nastąpiła próba wybicia linii trendu spadkowego. Na wykresie widać dywergencje na wskaźnikach RSI i MACD. Oba wskaźniki rosną. Dodatkowo na MACD mieliśmy sygnał kupna. Do domkniecia żółta luka pod szczytem. Teraz do pokonania linia trendu oraz wybicie z zielonej strefy wsparcia. Ważny poziom 498 zł. Zmianę trendu potwierdzi dopiero zmiana jego struktury. Obecnie spadkowa cały czas LL, LH. W przypadku negacji powyższego scenariusza ustawiony odpowiednio SL.

To mój pomysł i tak to widzę.

To nie jest żadna porada inwestycyjna a raczej próba odczytania

Przyszłości z wodorostów Johnny Watermen

Czas na kolejne spojrzenie na DATAWALKPo kolejnym impulsie wzrostowym (spowodowanym info o współpracy z Amazonem), który wyprowadził kurs w okolicę 70 zł - tutaj właśnie znajduje się solidna strefa podażowa, walor rozpoczął korektę wzrostów. Warto zauważyć, że mieliśmy dwa kanały trendowe - zwykły i przyspieszony. Jeśli okolice 60 zł nie zatrzymają korekty (tu mamy strefę popytu), możemy spodziewać się kontynuacji przeceny właśnie do do ograniczeń kanałów trendowych. Ostatnim miejscem, do którego można zaakceptować zniżkę, bez obawy o zachowanie trendu wzrostowego to poziom około 50 zł.

Jestem optymistą i zakładam spadek do okolicy 56,6 zł.....co dalej? Kolejna walka z poziomem 70 zł...

To nie jest rekomendacja - tak widzę ten walor.

Auto Partner - poturbowane byki...Akcjonariusze spółki Auto Partner chyba wolą zapomnieć o 2024 roku jak najszybciej. Początek roku to dalsza przecena. Zatem spójrzmy "gdzie jesteśmy".

Wykres 1 - W

Na powyższym wykresie mamy notowania Auto Parnter oraz Inter Cars. Proszę to potraktować jako ciekawostkę, że kursy obydwu spółek są ponownie blisko siebie. Być może lepsze zachowanie Inter Carsu przełoży się na notowania opisywanej spółki.

Wykres 2 - W

Jesteśmy ciekawej strefie wsparć.

Obecnie kurs narusza MA200W na podwyższonych obrotach. Nie będę oceniać kształtu tygodniowej świeczki, gdyż piątkowa sesja ma szanse zmienić jej znaczenie.

Jesteśmy już blisko 2 poziomów fibo 68,5% oraz 50% (dłuższe mierzenie). Do tego dochodzi ostatni szczyt.

Zatem pytanie brzmi czy byki będą tutaj szukać obrony. RSI blisko strefy wykupienia, brak oznak do zmian. MACD z sygnałem S

Wykres 3 - D

Niższy interwał nie daje argumentów bykom. Potencjalny zasięg wybicia z trójkąta zbiega się ze strefą wsparć.

Reasumując,

Na ten moment mamy dominację niedźwiedzi. Na dziś ciężko znaleźć argumenty bykom na podstawie tego co widzimy. Nie mniej warto obserwować spółkę z racji nie dużej odległości od wsparcia. Może być to ciekawe miejsce do wyprowadzenia kontry. Utrata wsparcia pozwoli niedźwiedziom kierować wzrok w kierunku niższych poziomów.

NIKE w strefie popytowej!Akcje Nike znajdują się obecnie w strefie popytowej, którą zidentyfikowałem na podstawie istotnej reakcji wzrostowej z marca 2020 roku. Po okresie dynamicznych spadków rynek zareagował równie dynamicznym ruchem wzrostowym, pozostawiając za sobą obszar nierównowagi cenowej (Imbalance), który został wypełniony.

Obecna sytuacja rynkowa to głęboki retest. Analizując ruch cenowy od dołka z marca 2020 roku do historycznego szczytu (ATH), z pomocą siatki Fibonacciego można zauważyć, że cena testuje poziom 0,886.

Strefa jest szeroka, jednak jako najlepszy punkt wejścia wskazuję poziom 67,45 USD. To miejsce ma znaczenie techniczne, ponieważ jest początkiem ciała ostatniej świecy, która utworzyła nowy dołek z perspektywu interwału W1(tygodniowego). Po tej świecy nastąpił wspomniany dynamiczny ruch wzrostowy. Na tym poziomie klastrują się zewnętrzne mierzenia Fibonacciego ostatnich korekt wzrostowych, co może służyć jako dodatkowe potwierdzenie.

Decyzję o zakupie akcji Nike podjąłem na podstawie tej analizy, widząc solidny potencjał wzrostowy w średnim i długim terminie. Kluczowym elementem mojego podejścia pozostaje zarządzanie ryzykiem oraz ścisłe przestrzeganie zasad zarządzania kapitałem.

Pozdrawiam, Wieczny Student rynków finansowych.

NIKE w strefie popytowej!Akcje Nike znajdują się obecnie w strefie popytowej, którą zidentyfikowałem na podstawie istotnej reakcji wzrostowej z marca 2020 roku. Po okresie dynamicznych spadków rynek zareagował równie dynamicznym ruchem wzrostowym, pozostawiając za sobą obszar nierównowagi cenowej (Imbalance), który został wypełniony.

Obecna sytuacja rynkowa to głęboki retest. Analizując ruch cenowy od dołka z marca 2020 roku do historycznego szczytu (ATH), z pomocą siatki Fibonacciego można zauważyć, że cena testuje poziom 0,886.

Strefa jest szeroka, jednak jako najlepszy punkt wejścia wskazuję poziom 67,45 USD. To miejsce ma znaczenie techniczne, ponieważ jest początkiem ciała ostatniej świecy, która utworzyła nowy dołek z perspektywu interwału W1(tygodniowego). Po tej świecy nastąpił wspomniany dynamiczny ruch wzrostowy. Na tym poziomie klastrują się zewnętrzne mierzenia Fibonacciego ostatnich korekt wzrostowych, co może służyć jako dodatkowe potwierdzenie.

Decyzję o zakupie akcji Nike podjąłem na podstawie tej analizy, widząc solidny potencjał wzrostowy w średnim i długim terminie. Kluczowym elementem mojego podejścia pozostaje zarządzanie ryzykiem oraz ścisłe przestrzeganie zasad zarządzania kapitałem.

Pozdrawiam, Wieczny Student rynków finansowych.

AVPT - sygnał na opcjachZnaleziony dzisiaj duży zakup opcji call + sytuacja na wykresie pozwala przypuszczać wybicie, może nawet dzisiaj. Korekta na oporze w też dużej formacji spodka, na niskich interwałach wygląda bardzo obiecująco. Ale i podgląd dzienny oraz tygodniowy przemawiają za wybiciem na ath. Dodatkowo jest to spółka z sektora AI/cyberbezpieczeństwo co sentymentalnie sprzyja kontynuacji wybicia. 21 lutego ma pojawić się raport więc spekulanci pod to wydarzenie też prawdopodobnie będą kupować akcje. Kluczowym miejscem jest 17.65.

Mirbud - powolna zmiana trendu w średnim terminie

Cześć, ostatni raz opisywałem mirbud w listopadzie (link w powiązanych), gdzie pisałem, że brak wyjścia powyżej 12 zł sprowadzi kurs do strefy popytowej. Kurs dotarł do naszego Boksa i rozpoczął ruch na północ.

W połowie grudnia wybiliśmy nasz kanał spadkowy jednak wtedy nadal okolica 12,1 zł była nie do przejścia. W ostatnim czasie doszło do przetestowania tego wybicia i kontynuacja ruchu na północ.

Wykres D1 (wybicie z kanału):

Nakładając zniesienie Fibonacciego obecnie przebiliśmy poziom 38,2% natomiast najbliższym oporem będzie okolica 13 zł czyli 50% zniesienia oraz szczytu z września. Można tam wyrysować czerwoną strefę naszego pierwszego oporu.

Wykres D1 (strefa oporu):

Patrząc na profil wolumenu to utrzymując się powyżej 11,26 zł byki mają przewagę. Tam mieliśmy największą wymianę papieru, natomiast im wyżej tym jest on mniejszy, co może pomóc bykom w przedostaniu się do kolejnych poziomów oporów.

Wykres D1 (profil wolumenu):

Pozytywnie również wygląda formacja klina zniżkującego, który został wybity. Zasięg formacji sięga w okolicy 14,74 zł. Jednak patrząc na część oscylatorów nie obędzie się bez drobnych korekt, jeżeli kurs ma rosnąć.

Wykres D1 (zasięg falling wedge):

Mimo, że osobiście wolę patrzeć na wykres poziomo (wsparcia / strefy), to można byłoby się pokusić o stwierdzenie, że na mirbudzie powoli widzimy zmianę trendu w średnim terminie, gdzie możemy wyrysować kanał wzrostowy, który pokrywa się z naszą strefą oporu.

Wykres D1 (kanał wzrostowy):

Podsumowując, spółka po osiągnięciu strefy popytowej wygląda już zdecydowanie lepiej. Chociaż w głowie miałem gdzieś zasięg spadków w okolicę 8 zł to byki ładnie wybroniły się we wspomnianym miejscu. Póki jesteśmy powyżej 11 zł i bronimy tego miejsca, to kurs wygląda dobrze i byki nie powinny się przejmować. Jeżeli natomiast zostanie złamane powyższe wsparcie to będzie to pierwszy sygnał ostrzegawczy. Celem dla byków jest minimum strefa oporu, natomiast głównym targetem może być okolica 14,7 zł. Zejście poniżej 11 zł może oznaczać testowanie niebieskiego Boksa.

ASBIS - przychody za 2024 rok znaneAsbis szacunkami za grudzień zakończył rok 2024 i można podsumować jaki jest to ostatecznie przychód.

Doliczając przychody za grudzień 2024 w kwocie 383mln$ (+16,8%) mamy wynik na poziomie 3,01mld$ czyli mniej o 1,8% licząc r/r.

W sumie rzutem na taśmę spółka poprawiła swoje wyniki za 2024 roku.

Wykres 1. Przychody miesięczne

Wykres 2. Skumulowane przychody roczne

Czy to oznacza, że spółka zrobi prognozę zysku na poziomie 60mln$?

W poprzednim pomyśle założyłem, że jeśli szacunki przychodów za grudzień będę w okolicach 340-360mln$ i spółka potworzy zysk na poziomie z 4Q22 to jest szansa na 55mln$ w całym roku. Nadal nie ma korekty dotyczącej prognozy, teraz w sumie nie ma to większego sensu i lepiej gdyby spółka zwyczajnie podała szacunki co do wyników i napisała gdzie popełniła błędy w prognozie, jeśli nie będzie spełniona. Jeśli zaś spełni prognozy to wystarczy, że napisze, że wierzyli w wyniki, a zarząd będzie mógł nie tylko wyjść z twarzą, ale nawet pokaże jak świetne jest zarządzanie w firmie.

Przyznaję, że wynik za grudzień zaskoczył. Teraz założenia co wyniku netto również powinny zaskoczyć.

Wynik netto za 4Q24 musi wynieść 30,1mln$ aby zrealizować plan. W mojej ocenie poziom 55mln jest bardziej realny. Natomiast realistyczny to ten na poziomie 50mln$.

Baza za 4Q23 kiedy to spółka dokonała odpisu w związku z wyjściem z Rosji jest bardzo niska, więc każdy wynik będzie lepszy i warto o tym pamiętać.

Natomiast trzy pierwsze kwartały za 2024 i tak są niższe od tych z 2023 roku o 41%, więc trudno będzie zrealizować wspomniane 60mln$.

Wykres 3. Zysk netto za 3 kwartały danego roku

Dzisiaj po szacunkach spółka dość mocno wzrosła na otwarciu, ale patrząc na wolumen to mieliśmy wyjście inwestorów ze swoich pozycji.

Wykres 4. Interwał dzienny

Był to największy wolumen (1,2mln akcji) od momentu wybuchu wojny na Ukrainie w 2022 roku.

Patrząc na wykres, to co ciekawe doszło do testu EMA200 przy 21zł i nastąpiło cofnięcie kursu ponownie poniżej 20zł, ale zamykając się powyżej EMA144 na poziomie 20,06zł

Wykres 5. Interwał dzienny

Teraz patrząc na wykres można też dostrzec formację oRGR wówczas zasięg wzrostów byłby w okolicach 22,5zł.

Wykres 6. Interwał dzienny

Patrząc na oscylatory, to kurs akcji ma jeszcze potencjał do wzrostów jednak przy 22,5zł może się okazać, że dojdzie do realizacji zysków, lub dodatkowego impulsu do wzrostów ponieważ nad inwestorami wisi nadal korekta lub potwierdzenie prognozy co do 2024 roku.

Wykres 7. Interwał dzienny

Póki co podobnie jak w grudniu tak i teraz dla spółki podtrzymuję pozycję LONG z zasięgiem na 22,5zł.

Negacją tego scenariusza jednak będzie zejście poniżej 19zł wówczas kurs akcji ponownie może znaleźć się w okolicach 16zł lub niżej.

Wsparcie: 19,6/18,9/17,6zł

Opór: 20,5/21,56/22,5zł

PKP korekt płaska zapinamy pasyPKP narysowało nam korekte płaska z ktorej jedziemy po take profit mam zamiar czekac z ta pozycja do dywidendy

CDProjekt - czas decyzjiBranża gamingowa nie ma ostatnio dobrego momentu, ale jedna spółka radzi sobie całkiem nieźle. Dziś mowa o CD Projekt.

Wykres 1 - W

2024 rok inwestorzy mogą zaliczyć do udanych, bo tak należy nazwać wzrost o ponad 80%. Z pozytywnych rzeczy kurs wybił linię trendu spadkowego, pokonał szczyt prawego ramienia formacji głowy z ramionami. Kurs znajduje się powyżej wszystkich średnich, a w połowie grudnia mieliśmy złoty krzyż - przecięcie od dołu MA50, średniej MA200.

Kurs w tym tygodniu doszedł do górnego ograniczenia kanału wzrostowego oraz narusza (należy zaczekać do końca tygodnia) fibo 38,2% ruchu spadkowego.

Poprzednie 2 podejścia do górnej bandy kończyły się rozpoczęciem korekty.

Byki w zeszłym tygodniu wygenerowały dużą zieloną świece i to jest podstawa jest wsparciem. Licząc od dzisiejszego zamknięcia niedźwiedzie musiałyby znieść kurs o ponad 15%. Tak więc byki mają spory zapas obrony.

Gdyby jednak kurs na koniec piątkowej sesji zamknąłby się powyżej fibo 38,2% to byki otwierają sobie drogę w kierunku fibo 50%.

Wskaźniki RSI i MACD z sygnałami zakupu.

Wykres 2 - D

W zeszłym tygodniu nastąpiło wybicie z trójkąta górą. Zasięg prawie został już wypełniony. Wskaźniki wspierają byki.

Reasumując,

Nie czas na wątpliwości dla byków. Jeżeli byki odpuszczą możemy spodziewać się kontry ze strony niedźwiedzi.

Polimex - stan na 20.01.2025Polimex niesiony ostatnio na fali dobrych informacji powoli odzyskuje siły i zaczyna przeciągać uwagę inwestorów.

W listopadzie i grudniu 2024 zaliczył podwójne dno w okolicy 1,8zł i jeśli założyć, że kurs podąży zgodnie z formacją to jest szansa na przetestowanie okolic 3-3,3zł

Wykres 1. Interwał dzienny

Obecnie do pokonania jest poziom EMA200 przy 2,87zł i statystycznie pokonanie takiego oporu daje dodatkową siłę do wzrostów, a kurs wchodzi w dłuższy okres wzrostów.

Jeśli na wykres nałoży się zniesienia Fibonacciego od szczytu z lipca 2023 do ostatniego dołka to pierwszy ważny opór jest właśnie przy EMA200 czyli 2,87zł.

Kolejne zaś (po wybiciu zasięgu formacji) mogą wystąpić w okolicy 50% czyli 4,1zł gdzie kurs konsolidował w okresie od sierpnia 2023 do lutego 2024.

Wykres 2. Interwał dzienny

Negacją scenariusza wzrostowego będzie zejście poniżej 2,2zł czyli EMA50, co oznaczałoby ponowny retest okolic 1,8zł

Wsparcie: 2,2/1,8zł

Opór: 2,87/3,2/3,56/4,11zł

Scope Fluidics - sytuacja na 20.01.2025Scope Fluidics S.A. to polska spółka biotechnologiczna notowana na GPW, rozwijająca innowacyjne technologie diagnostyki medycznej oparte na mikroprzepływach. Jej kluczowe projekty to BacterOMIC, system oceniający wrażliwość bakterii na antybiotyki, który przeszedł pozytywnie program Early Access, oraz DSC001, narzędzie do profilaktyki udaru z dużym potencjałem rynkowym.

Warto jednak zaznaczyć, że wśród głównych ryzyk wymienia się możliwe opóźnienia w komercjalizacji, konkurencję oraz wyzwania regulacyjne.

Spółka zasłynęła wypłatą jedną z najwyższych dywidend na polskiej giełdzie pod względem stopy zwrotu w 2023 roku. Wtedy to SCPFL wypłaciło 85,57zł przy kursie ok. 300zł.

Dzisiaj cena akcji oscyluje w zakresie 150-180zł z okresowym wybiciem powyżej i poniżej tego przedziału.

Wykres 1. Interwał dzienny

Patrząc dzisiaj na wykres to mamy dość mocno wygrzany kurs, który prawdopodobnie podąża w kierunku ostatniego dołka tj. w okolice 138zł.

MACD podąża w kierunku sygnału sprzedaży, a RSI już od kilku dni wyraźnie idzie w dół wskazując na rosnącą podaż.

Dodając do wykresu średnia EMA 26/50/144/200 to widać, że kurs jest między wsparciem przy EMA50/26 a oporem EMA144/200. I to może być sygnał, że kurs zejdzie w okolice 154zł a następnie ku wspomnianym 138zł.

Obserwując spółkę warto ustawić alert na wsparciu 156zł oraz oporze 168zł.

Wsparcie: 164/156/149zł

Opór: 168/174/184zł

HIMS - 70% zysku w zasięguPoprzednia analiza (w powiązanych) sprawdziła się idealnie. Odbicie od oporu i re-test nowego wsparcia dobiegł końca. Wykres wygląda na przygotowany do kontynuacji wybicia w obszar 48$. Wolumen oraz wklejony przeze mnie niższy interwał dobrze pokazują zdecydowanie wzrostowy układ. Pokonanie 28,50$ da impuls do mocniejszego ruchu na wskazane wcześniej 48$.

GALVO podsumowuje 2024 oraz wyznacza cele i perspektywy na 2025Prezes Galvo podsumowuje 2024 r. oraz wyznacza cele i perspektywy na 2025

Zapraszamy na wywiad, który przeprowadziliśmy z Ryszardem Szczepaniakiem - Prezesem Zarządu Galvo S.A., czyli firmy galwanicznej z rynku giełdowego NewConnect.

Podczas rozmowy Prezes wstępnie podsumował operacyjnie cały 2024 rok, przybliżył aktualną koniunkturę na rynku usług galwanicznych i przemysłu, jak również nakreślił cele i perspektywy biznesowe na pierwszy kwartał 2025 roku i kolejne miesiące.

Wywiad na kanałach @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.