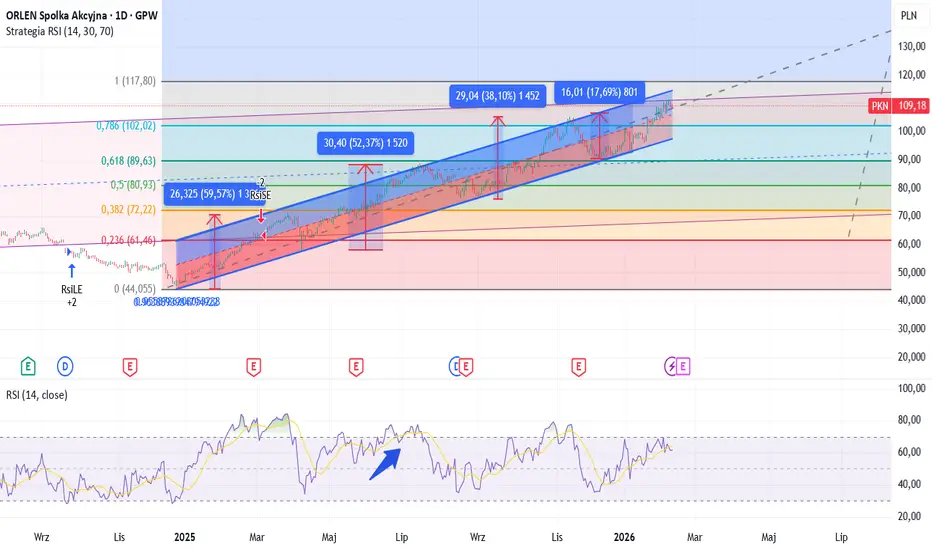

PKN orlen analiza ATPKN orlen analiza AT

Kanał wzrostowy utrzymany.

Pułapy wzrostowe utrzymane.

Problem w tym, że dane spływające nie są pozytywne, a mimo to rośnie.?

Dywidenda i spekulacja ?

Mi wychodzi 117,50 - 120,50, jak widać :)

Spodziewam się korekty minimum do 100, pod utrzymanie kanału.

Następnie pod dywidendę do 110-113 i na dół :) -30/40%

Allego: presja podażowa mimo silnego rynkuCześć,

Kurs Allegro znajduje się w średnioterminowej strukturze korekcyjnej po wcześniejszym ruchu wzrostowym, który rozpoczął się w strefie popytowej w rejonie 25,60–26,60 zł. Z tego obszaru cena wygenerowała sekwencję wyższych dołków i wyższych szczytów, co pozwoliło wyznaczyć rosnący kanał trendowy. Ruch ten został jednak zatrzymany na oporze tygodniowym 38,50 zł, gdzie wcześniej dochodziło do silnych reakcji sprzedających. Brak zdolności do trwałego wybicia tej strefy potwierdził jej techniczne znaczenie i doprowadził do odwrócenia ruchu w dół.

Wykres W1 (wsparcia i opory):

Aktualnie kurs znajduje się poniżej środkowej części wcześniejszego impulsu wzrostowego i porusza się w kierunku dolnych ograniczeń korekty. Cena przebiła w dół zniesienie Fibonacciego 0,618 całego ruchu wzrostowego, co technicznie zwiększa prawdopodobieństwo pogłębienia korekty. W tej chwili notowania testują obszar w rejonie 28 zł, który pełni rolę lokalnego wsparcia wynikającego zarówno z wcześniejszych reakcji ceny, jak i 0,786 zniesienia Fibonacciego. Jest to istotny poziom decyzyjny, ponieważ jego utrzymanie może prowadzić do budowy średnioterminowego dołka, natomiast jego trwałe przełamanie otwiera drogę do ponownego testu głównej strefy popytowej w okolicach 25,60 PLN.

Wykres W1 (zniesienie Fibonacciego):

Wskaźniki momentum wspierają obecnie stronę podażową, ale bez oznak skrajnego wyprzedania (z wyjątkiem RSX). MACD znajduje się poniżej linii sygnałowej i poniżej zera, co potwierdza przewagę trendu spadkowego w średnim terminie, jednak histogram nie przyspiesza spadków, co sugeruje raczej uporządkowaną korektę niż paniczną wyprzedaż. RSI porusza się w dolnych rejonach neutralnego zakresu, nie wchodząc jeszcze w strefę silnego wyprzedania, co z jednej strony pozostawia przestrzeń do dalszego ruchu w dół bez technicznego napięcia, natomiast z drugiej strony, jeśli przyjrzymy się utworzonym dołkom na wykresie oraz RSI możemy zauważyć początki dywergencji byczej. Oczywiście pod warunkiem założenia, że obecny poziom jest lokalnym dołkiem.

Wykres D1 (oscylatory):

Od strony strukturalnej kluczowym elementem jest fakt, że ostatni impuls spadkowy zanegował sekwencję wyższych dołków, co oznacza przerwanie lokalnego trendu wzrostowego. Dopiero powrót kursu powyżej strefy 32,50, gdzie przebiegają istotne poziomy Fibonacciego i wcześniejsze reakcje ceny, mógłby być interpretowany jako próba odbudowy struktury wzrostowej. Bez tego ruchy wzrostowe należy traktować technicznie jako korekcyjne.

Profil wolumenu wyraźnie pokazuje, że największa koncentracja obrotu w analizowanym horyzoncie znajduje się w szerokim zakresie pomiędzy około 30,8 a 34,50 zł. Jest to klasyczna strefa równowagi rynkowej, w której przez dłuższy czas następowała akumulacja i dystrybucja akcji, co potwierdza jej techniczne znaczenie jako obszaru „uczciwej ceny”. Aktualne notowania zeszły poniżej środka tej strefy, co oznacza, że rynek opuścił obszar równowagi i przeszedł w fazę poszukiwania kolejnego poziomu akceptacji cenowej.

Widoczny punkt kontroli (POC), czyli poziom o najwyższym wolumenie, znajduje się w okolicach 30,00–31,00 zł. Z technicznego punktu widzenia jest to kluczowy opór dla ewentualnych ruchów korekcyjnych w górę. Dopóki kurs pozostaje poniżej POC, przewaga strukturalna pozostaje po stronie podaży, a każde odbicie w ten rejon należy traktować jako test podażowy, a nie potwierdzenie zmiany trendu.

Poniżej aktualnych cen (28,2 zł) widać wyraźną lukę wolumenową, gdzie historyczny obrót był istotnie niższy. Tego typu obszary niskiego wolumenu sprzyjają dynamicznym ruchom ceny, ponieważ rynek nie posiada tam „pamięci” transakcyjnej. W praktyce oznacza to, że w przypadku trwałego przełamania wsparcia w rejonie 28,00–29,00 PLN, ruch w kierunku głównej strefy popytowej przy 25,60 PLN może mieć charakter relatywnie szybki i mało skorygowany.

Wykres D1 (profil wolumenu):

Podsumowując, Allegro znajduje się w fazie średnioterminowej korekty po nieudanym ataku na silną strefę oporu w rejonie 38–40 zł. Kluczowym obszarem dla dalszego kierunku notowań jest strefa 28–29 zł. Jej obrona może skutkować stabilizacją i próbą budowy bazy pod przyszłe odbicie, natomiast jej przełamanie zwiększy prawdopodobieństwo powrotu do głównej strefy popytowej w okolicach 25–26 zł. Z technicznego punktu widzenia przewaga pozostaje po stronie podaży, dopóki kurs nie odzyska kluczowych poziomów oporu i nie odbuduje struktury trendu wzrostowego.

Analiza nie jest rekomendacją, tylko moją subiektywną opinia.

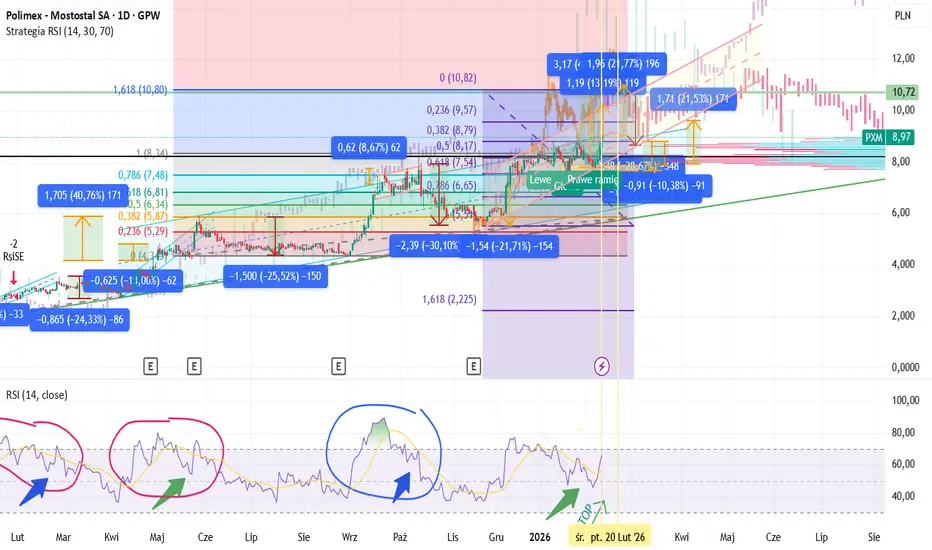

PXM aktualizacja AT formacje + fundamentyNie będę się rozpisywał, można zajrzeć do poprzednich analiz.

Co ja widzę, na wykresie i co mam zaznaczone:

1. RGR z zasięgiem do ~ 10,30

2. Podobne wybycie w 05,2025 do ~10,96

3. Flaga + symetria ~ 11,02

4. Fibo z ost. dołka ~10,86

5. Fibo z 2 ost. dołka ~10,76

6. Wyjście ze starego kanału powyżej 8,80 i utworzenie nowego z zakresem 10,40 puls chwilowe wyjscie ponad do ~11,20

7. Teoria spikowa :) . Ghost Atrem ~12,42

8. RSI 75 (zielona strzałka)

Fundamenty:

1. Czekamy na decyzje KE, do kilku tygodni, na razie miła 3 tyg.. Mimo, że każdy wie to i tak potwierdzenie wywoła ruch

2. Kolejne umowy , przetargi. Bloki Energetyczne to prawie brak konkurencji.

3. W 3 lata stabilne 10 mld +

4. Kolejne lata, czyli 10-15 lat albo więcej stałe przychody z Atomu. Więc wysokie prawdopodobieństwo, do Kęty czy Atrem , itp.5

5. Lider Budmiex wycena x 25 = PXM = 25 zł, po WK = 40 zł. To na początek.

6. Boom budowalny z 2008 roku to średnia wycena x 40 :))

PS: Moim czarnym koniem jest Mostostal PLC (niskie wskaźnika, i potencjał do dużych zysków)

CENTURION przedstawicielem tajwańskiego producenta robotów usł.Spółka zależna Centurion Finance ASI przedstawicielem tajwańskiego producenta robotów usługowych

Centurion Finance ASI - alternatywna spółka inwestycyjna z rynku NewConnect - poinformowała o zawarciu przez Centurion Robotics sp. z o.o. umowy z Aeolus Robotics Taiwan Company Limited, na mocy której spółka zależna została przedstawicielem tajwańskiego producenta robotów usługowych na terytorium Polski w zakresie sprzedaży, wdrażania oraz obsługi rozwiązań opartych o roboty autonomiczne.

Umowa dotyczy w szczególności rozwiązań, oferowanych w ramach linii produktowej, robotów do automatycznej dezynfekcji przestrzeni zamkniętych, przeznaczonych m.in. dla sektora medycznego, hotelarskiego, biurowego, przemysłowego oraz obiektów użyteczności publicznej.

„Umowa z tajwańskim producentem robotów usługowych to istotny element strategii rozwoju naszej Grupy Kapitałowej. Liczymy na szereg potencjalnych korzyści biznesowych, z których najważniejszą jest dywersyfikacja źródeł przychodów poprzez wejście w segment robotyki i technologii medyczno-sanitarnych. Uzyskujemy dostęp do innowacyjnej technologii o wysokim potencjale rynkowym, co powinno przełożyć się na naszą pozycję na polskim rynku automatyzacji i robotyzacji, a spółce Centurion Robotics pozwolić odnotować realny wzrost wartości. Całościowo liczymy na stworzenie fundamentów pod dalszą ekspansję produktową i partnerską w Europie Środkowo-Wschodniej” - komentuje umowę z tajwańskim producentem robotów usługowych Bartosz Boszko, Prezes Zarządu Centurion Finance ASI.

Aeolus Robotics Taiwan Company Limited to międzynarodowa firma technologiczna z siedzibą na Tajwanie, specjalizująca się w projektowaniu i produkcji zaawansowanych robotów autonomicznych wspomaganych przez sztuczną inteligencję, systemy nawigacji oraz sensorykę. Oferowane rozwiązania poprawiają bezpieczeństwo sanitarne, efektywność operacyjną oraz automatyzację procesów. Produkty kierowane są zarówno na użytek środowiska komercyjnego, jak i publicznego, znajdując zastosowanie na rynkach Ameryki Północnej, Azji oraz Europy.

Roboty Aeolus Robotics wykorzystują promieniowanie UV-C do eliminacji bakterii, wirusów oraz innych patogenów z powierzchni i powietrza. Kluczowe cechy rozwiązań obejmują:

- autonomiczną nawigację i mapowanie przestrzeni,

- możliwość pracy bez udziału personelu,

- wysoką skuteczność dezynfekcji potwierdzoną testami laboratoryjnymi,

- zastosowanie w szpitalach, klinikach, hotelach, szkołach, biurach, halach produkcyjnych oraz obiektach transportowych,

- ograniczenie ryzyka zakażeń krzyżowych oraz kosztów operacyjnych.

---

Centurion Finance ASI jest alternatywną spółką inwestycyjną, wpisaną przez KNF na listę zarządzających ASI, której akcje notowane są na rynku alternatywnym NewConnect Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: CTF).

Głównym obszarem zainteresowania Centurion Finance ASI jest szeroko rozumiany obszar nowoczesnych technologii oraz sektor militarny i obronny. Pod koniec sierpnia 2025 r. rozszerzono zakres dopuszczalnych inwestycji o rynek kryptoaktywów, po tym jak KNF nie zgłosiła uwag do Polityki oraz Strategii Inwestycyjnej Emitenta uwzględniających rozszerzenie dotychczasowych celów inwestycyjnych. Uzyskano w ten sposób dywersyfikację portfela inwestycyjnego oraz udział w dynamicznie rosnącym rynku kryptoaktywów.

ACAutoGaz (ACG) nowa strefa popytu na Dziennym wykresie -> longCena wróciła do Miesięcznej strefy popytu, o której tutaj pisałem:

mamy bardzo dobre odreagowanie ceny, pojawili się Kupujący i utworzyła się nowa strefa Popytu na interwale Dziennym.

Jeżeli cena tam wróci w najbliższym czasie, będzie okazja do ponownego kupienia pakietu akcji z perspektywą minimum do ostatniego szczytu.

RYVU - w oczekiwaniu na partnering, czyli update scenariuszaRyvu przebił w dół przyspieszoną linię trendu i w piątek stanął twarzą w twarz z linią zasadniczą. Piątkowa świeca sygnalizuje chęć jej obrony.

Takie zachowanie kursu pokazuje, że pozostanie w pozycji long jest póki co najlepszym rozwiązaniem.

Jeśli jednak linia ta "padnie" ostatnimi bastionami popytu będzie cienka strefa zaznaczona na żółto (z jej lewej strony mamy świecową gwiazdę poranną wraz ze strefą łapania płynności). Poniżej (na zielono) FVG - strefa popytu.

Całość sytuacji oparta jest na wytężonym oczekiwanie na partnering - jeśli nastąpi, to będzie kluczowy punkt scenariusza wzrostowego.

Na razie, jak powiadał bohater książki Znaczy Kapitan: znaczy cierpliwości!

ATD Atende GPWATD spółka wykresowo wygląda bardzo dobrze - mamy przełamania kluczowych wierzchołków co otwiera nam drogę do wzrostów - Najlepsze miejsce to szara strefo gdzie płynność plus miejsce zakończenia korekty

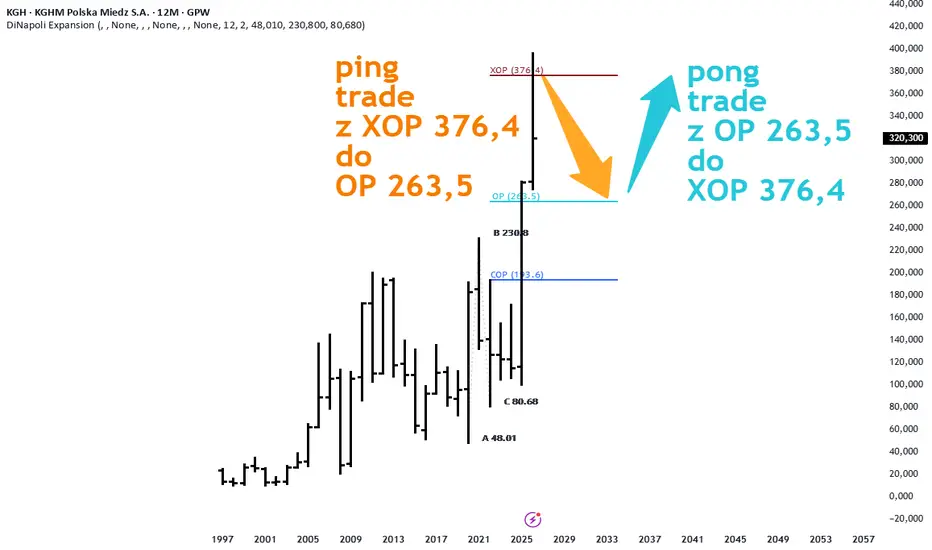

KGHM roczny ping-pong tradeBędę obserwował, czy rozegra się scenariusz „ping-pong trade” na rocznym wykresie.

Ping trade: jest to trade polegający na spadku ceny z XOP = 376,4 w okolice OP = 263,5.

Pong trade: jest to trade, w którym następuje obrona wsparcia w okolicach OP = 263,5 i powrót ceny w stronę XOP = 376,4.

Lubawa: formacja wzrostowa w strefie zakończenia korekty | kluczW strefie zakończenia korekty 1 do 1 na interwale 1T pojawiła się formacja wzrostowa.

Obecnie scenariusz bazowy zakłada oczekiwanie na test formacji.

Dodatkowym wzmocnieniem będzie trójfalowe zejście na niższym interwale (np. H4) i wykonanie korekty prostej, co zwiększy prawdopodobieństwo reakcji popytu.

Strefa testu formacji: 7,82 – 7,16

🛑 Stop loss: poniżej formacji

Lubawa #LBW #GPW #AnalizaTechniczna #PriceAction #FormacjaWzrostowa

#Korekta #Trend #TradingView #PolskaGiełda #Akcje

Rainbow Tours – konsolidacja po dynamicznych wzrostachPo silnych wzrostach trwających od listopada kurs dotarł w okolice oporu 156,6, po czym wszedł w fazę konsolidacji. W jej trakcie kilkukrotnie bronione było wsparcie na poziomie 145,2, co potwierdza jego techniczne znaczenie. Obecnie notowania ponownie zbliżają się do kluczowego oporu.

Wsparcie: 145,2

Utrzymanie tego poziomu podtrzymuje pozytywny sentyment i scenariusz kontynuacji trendu wzrostowego.

Za kontynuacją trendu przemawia:

ukształtowana formacja złotego krzyża

skuteczna obrona strefy 145,2

Pokonanie 156,6 otworzy drogę w kierunku kolejnego istotnego oporu z 14 maja, w rejonie 176,9.

Cyfrowy Polsat - formacja byczej flagiPo wyznaczeniu dołka pod koniec grudnia kurs wzrósł o ponad 24%.

Obecnie na wykresie kształtuje się formacja flagi, sugerująca możliwą kontynuację trendu.

Potwierdzeniem formacji będzie wybicie z flagi przy zwiększonym wolumenie. Potencjalny zasięg po wybiciu z formacji to ~16,30, liczony długości

Wsparcie: 12,81

Najbliższe Opory: 13,80 / 15,30

Story fundamentalne:

· dalszy spadek stóp procentowych obniży wysokie koszty odsetkowe z tytułu wyższego długo zaciągniętego na inwestycje w OZE

· zakończona inwestycja w OZE (zapowiedziane +400 mln EBITDA w 2026r z OZE)

· Stabilne przepływy pieniężne

· Zakończenie historii sukcesji

Mirbud – konsolidacja pod presją podaży, kluczowe wsparcie na 13Cześć,

Ostatnia w tym miesiącu analiza będzie spółki #Mirbud. Spółka w grudniu 2024 roku dochodząc do strefy popytowej o której pisałem w tamtym czasie odbiła i przełamała półroczny trend spadkowy oraz korektę do wzrostów. W połowie 2025 roku przebiła poziom 15,7 zł ustanawiając nowe ATH na poziomie 16,28 zł. Od tego czasu kurs wszedł w konsolidację pomiędzy pomarańczową strefą wsparcia (13,00-13,29 zł), a poziomem 15,27 zł co stanowi opór tygodniowy. Mimo konsolidacji od początku roku widać słabość na papierze, a kurs YTD spadł o -11,4%.

Wykres tygodniowy (wsparcia i opory):

Pozostając jeszcze na interwale tygodniowym, w ubiegłym tygodniu MACD wygenerował sygnał sprzedaży, co historycznie na najbliższe tygodnie negatywnie wpływało na kurs, natomiast RSI w długim terminie wybiło ostatnie lokalne dołki, jest skierowane ku dołu jednak ma jeszcze miejsce do zejścia. Warto też zwrócić wolumen z ostatnich dwóch tygodni, ponieważ jest on wyższy przynajmniej o 50% od w porównaniu do poprzednich 5 tygodni.

Wykres tygodniowy (oscylatory):

Jeżeli byki pozwolą na wybicie obecnego wsparcia, to maksymalny zasięg wybicia konsolidacji sięga okolicy 10,8 zł, natomiast pomiędzy zasięgiem mamy jeszcze kilka wsparć na które warto zwrócić uwagę, o których napisze później.

Wykres dzienny (potencjalny zasięg wybicia konsolidacji):

Zerknijmy jeszcze na profil wolumenu. Sentyment po przebiciu POC pozostaje negatywny, mimo wszystko nie jest on tak daleko, aby byki nie skontrowały i wyszły ponad, co jest światełkiem w tunelu. Natomiast poniżej, jeżeli wsparcie zostanie złamane, mamy zdecydowanie niższe klastry co powoduje, że ruch w dół może być dynamiczny i szybki. Pierwszy większy klaster znajduje się w okolicy 12-12,1 zł, czyli wsparcia, które wyciągnęło mocno kurs w kwietniu 25 roku. Powyżej POC, dopiero wyjście ponad 14,6 zł da możliwość większego ruchu dla popytu.

Wykres D1 (profil wolumenu):

Nakładając zniesienie Fibonacciego od dołka z grudnia 24 roku do ATH, kurs obecnie walczy na poziomach 50%, przebijając je w ostatniej sesji. Otwiera to drogę do pierwszego wsparcia 61,8%, które pokrywa się z naszym wsparciem na poziomie 12,6 zł. Zakładając, że strefa zostanie przebita, tutaj mogłaby nastąpić reakcja w celu przetestowania powrotu powyżej pomarańczowego Boksa. Od góry mamy poziom 38,2% na poziomie lokalnego oporu 13,95 zł.

Wykres dzienny (zniesienie Fibonacciego):

Podsumowując Mirbud pozostaje w szerokiej konsolidacji po ustanowieniu ATH, jednak obecna struktura techniczna faworyzuje stronę podażową. Słabość kursu widoczna jest zarówno na interwale tygodniowym, jak i dziennym, co potwierdzają sygnał sprzedaży na MACD, kierunkowość RSI oraz podwyższony wolumen w ostatnich tygodniach. Kluczowa dla dalszego zachowania kursu pozostaje pomarańczowa strefa wsparcia w rejonie 13,00–13,29 zł.

Jej trwałe wybicie może otworzyć drogę do pogłębienia korekty w kierunku kolejnych wsparć, z potencjalnym zasięgiem ruchu nawet w okolice 10,8 zł. Chociaż w mojej ocenie jeśli dotrzemy do 12 zł, trzeba będzie przeanalizować jak zachowa się w tym miejscu popyt. Z drugiej strony, powrót kursu powyżej POC oraz przebicie 14,6 zł, byłby pierwszym sygnałem odzyskiwania kontroli przez popyt. Do tego czasu scenariusz spadkowy pozostaje bazowy, a każda próba odbicia powinna być traktowana jako ruch korekcyjny w ramach trwającej konsolidacji.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

JSW – konsolidacja w kluczowej strefie wolumenowejCześć,

W ujęciu tygodniowym kurs #JSW od wielu kwartałów porusza się w szerokiej konsolidacji. Kluczowa strefa wsparcia znajduje się w rejonie 22,0–22,5 zł, co potwierdzają zarówno wielokrotne reakcje ceny, jak i długoterminowy profil wolumenu wskazujący na istotną akumulację w tym obszarze. Poniżej tej strefy kolejne techniczne wsparcie wypada dopiero w okolicach 20,0–20,3 zł, czyli minimów całego zakresu. Od strony podaży rynek konsekwentnie reaguje na strefę 28,0–29,0 zł. Poziom 28,0 zł jest lokalnym oporem wynikającym z poprzednich szczytów, natomiast 29 zł stanowi górne ograniczenie średnioterminowego range’u i miejsce, gdzie w przeszłości pojawiała się silna presja sprzedających. Dopiero trwałe wybicie tej strefy otwierałoby przestrzeń w kierunku 32,5 zł, a w dalszej perspektywie 36,0 zł, które na wykresie tygodniowym pozostają kluczowym oporem strukturalnym.

Wykres tygodniowy:

Na interwale dziennym analizując krótkoterminowy profil wolumenu pokazuje nam dużą koncentrację obrotu w rejonie 25,2–26,5 zł. Aktualna cena porusza się właśnie w tej strefie, co oznacza, że póki co wsparcie jest mocno bronione przez byki. Powyżej 28 zł widoczna jest luka wolumenowa aż do okolic 29,0 zł, co technicznie sprzyjałoby szybszemu ruchowi w przypadku skutecznego przełamania pierwszego oporu. Z kolei poniżej 25,2 zł wolumen wyraźnie maleje aż do strefy 22,5 zł, co zwiększa ryzyko dynamiczniejszego cofnięcia w razie utraty lokalnego wsparcia.

Wykres dzienny krótkoterminowy profil wolumenu:

Długoterminowy profil wolumenu jednoznacznie wskazuje, że najważniejszym obszarem akumulacji w całym analizowanym okresie pozostaje 22,9 zł. To z tej strefy w przeszłości rozpoczynały się istotniejsze ruchy wzrostowe i tam również wielokrotnie rynek znajdował popyt w momentach pogorszenia sentymentu. W praktyce oznacza to, że dopóki kurs znajduje się powyżej tego obszaru, scenariusz bazowy pozostaje neutralno-konsolidacyjny, a nie trendowo spadkowy. Pierwszym momentem negatywnym, gdzie trzeba będzie uważać jest przełamanie 25,21 zł.

Długoterminowy profil wolumenu:

Jeżeli chodzi o oscylatory, MACD na interwale dziennym wczoraj wygenerował sygnał sprzedaży, co potwierdza zejście histogramu na wartości ujemne i zmianę jego koloru na czerwony. Jest to fakt wynikający bezpośrednio z wykresu i świadczy o słabnięciu krótkoterminowego momentum wzrostowego. Jednocześnie sam poziom MACD jest dość wysoko, co historycznie dla JSW częściej oznaczało fazę schłodzenia często przynajmniej do 22 zł. Obecnie RSI utrzymuje się w strefie neutralnej, bez sygnałów skrajnego wykupienia, co potwierdza brak jednoznacznej przewagi którejkolwiek ze stron rynku.

Oscylatory:

Analiza struktury ceny HH/HL pokazuje, że ostatnie odbicie od strefy 22,0–22,5 zł doprowadziło do ustanowienia wyższego dołka (HL) względem minimów z końcówki poprzedniego roku, co jest technicznie pozytywnym sygnałem. Jednocześnie ostatni szczyt w rejonie 28,5–29,0 zł nie został jednoznacznie wybity, przez co nie można jeszcze mówić o pełnej zmianie struktury na trwały trend wzrostowy. Aktualnie rynek znajduje się w fazie testu, czy sekwencja HL będzie kontynuowana, czy też dojdzie do powrotu w kierunku dolnych ograniczeń konsolidacji.

Struktura HH/HL:

Podsumowując, techniczny obraz JSW jest obecnie neutralny z lekkim krótkoterminowym przechyłem spadkowym wynikającym z sygnału MACD. Kluczowa pozostaje obrona strefy 25,2 zł w krótkim terminie oraz 22,0–22,5 zł w średnim i długim terminie. Dopiero trwałe wybicie powyżej 28,0–30,2 zł, potwierdzone wolumenem, zmieniłoby układ sił na wyraźnie prowzrostowy. Z kolei utrata strefy 22,0 zł otworzyłaby drogę do testu minimów w rejonie 20,0 zł, co byłoby spójne zarówno z profilem wolumenu, jak i historyczną reakcją rynku.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

Wielton: aktualizacja analizy

Cześć,

20 grudnia opisywałem spółkę na #TradingView. Zajrzyjmy na wykres ponownie. Pod koniec ubiegłego roku spółka znajdowała się w strefie popytowej, którą wyznaczaliśmy w analizie. Z tego miejsca właśnie kurs odbił na wyższym wolumenie niż w standardowych dniach. W niecałe 2 tygodnie cena akcji urosła o prawie 18%, a od tego czasu konsoliduje między 5,89 - 6,30 zł.

Wykres D1 (wzrost ceny):

Nakładając zniesienie Fibonacciego od ostatniego ruchu spadkowego kurs zrobił korektę do spadków w okolicy 50% fibo, natomiast od dołu broni go wsparcie na poziomie 23,6%. Przebicie poziomu 6,35 zł otworzy drogę do kolejnego oporu w okolicy 6,55 zł.

Wykres D1 (zniesienie Fibonacciego):

Przechodząc na chwilę na interwał tygodniowy, kurs nadal jest w trendzie spadkowym tworząc coraz to niższe szczyty, a przebicie linii z pewnością pomogło by popytowi natomiast całą strukturę długoterminową zmienimy dopiero po przebiciu 7,5 zł za akcję. Jeśli byki utrzymają strefę popytu i poprzedni dołek to może oznaczać, że zaczęliśmy tworzyć higher low, a potwierdzeniem będzie właśnie utworzenie HH. Przy założeniu negatywnym, że jest to obecnie tylko korekta do spadków, kurs po przełamaniu ostatniego low z grudnia 24 roku może chcieć zejść nawet w okolicę 78,6% poprzedniego ruchu spadkowego, co oznaczałoby strefę w okolicy 3,86 - 4,06 zł. Natomiast jest to scenariusz mocno negatywny i dużo czynników makro oraz wynikowych musiałoby mieć wpływ na taką przecenę. W krótkim terminie jeśli kurs ponownie zejdzie do strefy popytowej i tam nie nastąpi reakcja pierwszym poziomem wsparcia jest 5 zł, a następnie 4,68 zł.

Wykres interwał tygodniowy wsparcia i opory.

Profil wolumenu od poprzedniej analizy niewiele się zmienił. POC mamy w okolicy 6,85 zł i sentyment w krótkim terminie może być nadal negatywny, a każde mocniejsze podbicie jest szansą do wyjścia na mniejszej stracie. Natomiast to co ważne to obecne wsparcie przy którym znajduje się kurs. Przełamanie strefy 5,89-6,00 zł ma znacznie mniejsze klastry wolumenowe co może sugerować przy okazji zejścia poniżej szybki i dynamiczny ruch. Od góry największy klaster podobny do tego POC mamy w okolicy 6,3-6,4 czyli naszego lokalnego oporu, który póki co nie został przebity przez byki.

Wykres D1 (profil wolumenu):

Podsumowując, informacje jakie napływają do nas dotyczące zmian rejestracji naczep, czy też ostatnich wyników za Q3 są budujące, ale musi to znaleźć przełożenie w kolejnych raportach. Natomiast z punktu technicznego, ważne jest abyśmy utrzymali 5,89 zł i wyszli ponad 6,4. Wtedy możemy mieć próbę ataku na okolicę POC. Jeśli jednak wsparcie nie utrzyma będziemy mieli kolejny test strefy popytu.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Rekordowa dynamika wyników/silna presja srebra – wywiad z GALVOGalvo - spółka galwaniczna z rynku NewConnect (ticker: GAL) - notuje rekordową dynamikę wynikową, przy jednocześnie rosnącej presji cenowej kluczowego surowca w obróbce galwanicznej, jakim jest srebro.

Poprosiliśmy Ryszarda Szczepaniaka - Prezesa Zarządu Galvo S.A. o ekspercki komentarz do aktualnej koniunktury w przemyśle oraz wstępne podsumowanie wynikowe i operacyjne 2025 roku, w tym przybliżenie podstawowego czynnika presji rynkowej, jakim z perspektywy firmy galwanicznej jest skokowy wzrost ceny srebra. Nie zabrakło kluczowej kwestii inwestorskiej, czyli celów i perspektyw biznesowych na pierwszy kwartał tego roku

Wywiad na naszym kanale inwestorskim.

---

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect (ticker: GAL), prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

KGHM - możliwa korekta - wyznaczam miejsca na przyłączenieSilny trend spowodowany dużym popytem na surowce, które to przedsiębiorstwo wydobywa sprawiło, że mamy ewidentną falę 3.

Możliwa korekta niebieska i fioletowa jako powtórzenie to będzie okazja do dołączenia się do dalszych wzrostów.

Jeżeli cena wybije nowe ATH, będzie trzeba przesunąć strefy.

JSW. Jak Sowicie Wynagrodzi?JSW – im gorzej, tym lepiej.

Ostatnio napływają wyłącznie negatywne informacje ze spółki, co może sugerować, że „master of chart” chce skłonić detalistów do oddania akcji w silne ręce. Idealnym scenariuszem byłoby jeszcze wybicie dołka, tak aby trzymający wykres nie zabierał na pokład drobnicy. Niewykluczone jednak, że jest już za późno i przed kursem pozostaje tylko kierunek na północ, aż do ATH.

Cyfrowy Polsat: aktualizacja analizy CPS.Od połowy grudnia techniczny obraz Cyfrowego Polsatu uległ krótkoterminowej poprawie, ale strukturalnie trend średnioterminowy pozostaje spadkowy. Rynek zrealizował scenariusz, który był bazowy w poprzedniej analizie: obrona strefy 10,0–10,7 zł doprowadziła do dynamicznego odbicia.

Na interwale tygodniowym kurs wciąż pozostaje poniżej kluczowych stref podaży zbudowanych w 2024 i 2025 roku. Struktura wyższych ram czasowych nie została zanegowana: ostatni impuls spadkowy sprowadził cenę w okolice minimów ~10,7 zł, a obecne odbicie nie doprowadziło jeszcze ani do wybicia istotnych oporów, ani do zbudowania sekwencji wyższego dołka i wyższego szczytu. Tygodniowe wsparcia pozostają skoncentrowane w rejonach 11,41–11,74 zł oraz wyżej, w strefach 12,21 zł, 12,99które historycznie wielokrotnie zatrzymywały popyt. Dopóki kurs znajduje się poniżej tych poziomów, dominującą interpretacją jest rynek w fazie schładzania po długim trendzie spadkowym, a nie w nowej fazie wzrostowej.

Wykres Tygodniowy

Zniesienia Fibonacciego od ostatniego impulsu spadkowego (szczyt z okolic 15,3–15,4 zł do dołka ~10,7 zł) pokazują, że rynek dotarł do strefy 0,5–0,618, czyli klasycznego zakresu korekty w trendzie spadkowym. Poziom 0,5 wypada w okolicach 12,99 zł, a 0,618 w rejonie 13,54 zł. To dokładnie pokrywa się z horyzontalnymi oporami oraz obszarem zwiększonej aktywności wolumenowej, co wzmacnia wagę tej strefy. Brak wybicia powyżej 13,55 zł oznacza, że z technicznego punktu widzenia korekta nie została jeszcze przekształcona w impuls wzrostowy.

Wykres D1 (zniesienia Fibonacciego):

Profil wolumenu jest w tej chwili jednym z najważniejszych elementów układanki. Największa koncentracja historycznego obrotu (POC) znajduje się w rejonie ~13,0–13,1 zł, dokładnie tam, gdzie kurs obecnie się zatrzymał. Powyżej tego poziomu wolumen wyraźnie maleje aż do stref 14,5–15,4 zł, co oznacza, że rynek musiałby wykazać się istotnie większą siłą popytową, aby przebić się przez obszar, w którym wcześniej dominowała podaż. Z kolei poniżej aktualnej ceny, aż do okolic 10,7–11,4 zł, wolumen jest relatywnie cieńszy niż w rejonie POC, co sprzyjałoby szybszym ruchom w dół w przypadku ponownej presji sprzedażowej.

Wykres D1 (profil wolumenu):

Na MACD doszło do klasycznego sygnału sprzedaży wczoraj. Analogicznie RSI podniosło się z obszarów wyprzedania w kierunku 50 pkt, co historycznie dla CPS często oznaczało koniec korekcyjnego odbicia, a nie jego początek. RSI nie wszedł w strefę silnej dominacji popytu (>70), co jest spójne z tezą o ruchu korekcyjnym.

Wykres D1 (oscylatory):

Średnie EMA (krótkie i średnie) zostały od dołu dynamicznie zaatakowane i częściowo odzyskane, jednak długoterminowe średnie nadal nachylone są spadkowo, a cena dodatkowo odbiła się od EMA200. To potwierdza, że zmiana trendu nie została jeszcze potwierdzona, a rynek dopiero testuje, czy popyt jest w stanie przejąć kontrolę na dłużej.

Wykres D1 (średnie EMA):

Podsumowując, od połowy grudnia Cyfrowy Polsat zrealizował techniczne odbicie od kluczowej strefy wsparcia 10,7 zł, co było zgodne z wcześniejszym scenariuszem. Odbicie to doprowadziło kurs do obszaru 13,0–13,5 zł, gdzie zbiegają się POC, zniesienia Fibonacciego oraz istotne opory horyzontalne. W tym miejscu rynek wszedł w strefę decyzyjną. Dopóki kurs nie wyjdzie trwale powyżej 13,55 zł i nie zacznie budować wyższych dołków, technicznie bazowym scenariuszem pozostaje traktowanie obecnych wzrostów jako korekty w trendzie spadkowym. Z drugiej strony, utrzymanie się powyżej 12,2–12,4 zł i ponowna próba ataku na 13,5 zł zwiększa szanse na dalsze wygaszanie podaży. Kluczowym ryzykiem pozostaje powrót poniżej 12,2 zł, który otworzyłby drogę do ponownego testu 11,7–11,4 zł, a w dalszej kolejności strefy 10,7–10,0 zł.

Żabka Group – konsolidacja z lokalnym biasem wzrostowym?Kurs akcji Żabki od wielu miesięcy porusza się w szerokiej konsolidacji, której główny zakres wyznaczają okolice 20,0–20,5 zł od dołu oraz 23,7–24,3 zł od góry. Profil wolumenu jednoznacznie wskazuje na najsilniejszy obszar równowagi rynku w rejonie 22,0–22,2 zł. Jest to poziom, przy którym historycznie koncentrował się największy obrót, co czyni go kluczowym punktem odniesienia dla popytu i podaży. Obecna cena znajduje się bardzo blisko tego obszaru, co potwierdza, że rynek traktuje go jako fair value. Powyżej aktualnych notowań widoczna jest strefa oporu w przedziale 22,8–23,3 PLN, wynikająca zarówno z lokalnych szczytów, jak i z istotnych nawarstwień wolumenu, a także znacznemu spadkowi powyżej tej strefy. Jeszcze wyżej znajduje się rozległa strefa podaży w okolicach 23,7–24,3 zł, która wielokrotnie zatrzymywała ruch wzrostowy. Od strony wsparć najbliższym technicznym poziomem pozostaje obszar 22 zł, a poniżej 21,4–21,5 zł, oraz 20,9–20,5 zł, gdzie w przeszłości aktywizował się popyt. Najsilniejsze, długoterminowe wsparcie znajduje się w rejonie 19,6–20,0 PLN, co potwierdza zarówno reakcja ceny.

Wykres D1 (konsolidacja):

Wykres D1 (profil wolumenu):

Średnie kroczące EMA 20, 50, 100 i 200 są obecnie mocno spłaszczone i skupione w wąskim przedziale cenowym wokół 22,1–22,6 PLN. Taki układ świadczy o braku jednoznacznego trendu i potwierdza fazę konsolidacji. Kurs porusza się naprzemiennie powyżej i poniżej krótszych średnich, co wskazuje na krótkoterminową zmienność bez trwałej przewagi kupujących lub sprzedających. EMA 200 przebiega w pobliżu ceny, co dodatkowo podkreśla neutralny, boczny charakter rynku w średnim terminie.

Wykres D1 (średnie EMA):

Analiza struktury rynku w ujęciu HH/HL pokazuje, że w dłuższym horyzoncie sekwencja wyższych szczytów i wyższych dołków nie jest utrzymywana w sposób ciągły. Owszem, w poszczególnych falach wzrostowych pojawiały się lokalne higher highs i higher lows, szczególnie w ruchach od okolic 20 PLN w kierunku 24–25 PLN, jednak każdorazowo struktura ta była łamana przez głębsze korekty. Ostatnie tygodnie przyniosły powstanie niższego szczytu względem maksimum z grudnia, co osłabia protrendowy charakter rynku. Jednocześnie dołki wciąż bronione są powyżej strefy popytowej 21,0–20,5 PLN, co sugeruje, że presja sprzedaży nie ma na razie charakteru trendowego, a rynek pozostaje w fazie równowagi.

Wykres D1 (HH/HL):

Oscylatory potwierdzają neutralne nastawienie rynku. RSI (14) utrzymuje się w przedziale około 40–50 punktów, bez wejścia w strefy wykupienia ani wyprzedania. Taki odczyt jest typowy dla konsolidacji i wskazuje na brak silnego momentum w którąkolwiek stronę. MACD znajduje się poniżej linii zera, a histogram pozostaje ujemny, co sygnalizuje słabnące momentum wzrostowe i przewagę krótkoterminowej korekty, jednak bez dynamicznego impulsu spadkowego. Linie MACD i sygnału poruszają dały w połowie stycznia sygnał sprzedaży.

Wykres D1 (oscylatory):

Niebieska, rosnąca linia trendu wsparcia została poprowadzona od istotnego dołka w okolicach 19,7–19,8 PLN i łączy kolejne coraz wyżej położone minima. Linia ta dobrze koresponduje z zachowaniem ceny w ostatnich miesiącach, kiedy każda głębsza korekta kończyła się powyżej poprzedniego dołka. Aktualnie kurs znajduje się powyżej tej linii, a jej przebieg zbliża się do strefy 22,0 PLN, która jednocześnie jest kluczowym poziomem z profilu wolumenu i przebiegu średnich EMA. Zbieżność tych elementów wzmacnia znaczenie tej linii jako dynamicznego wsparcia. Dopóki kurs respektuje niebieską linię trendu i nie dochodzi do jej wyraźnego, potwierdzonego wolumenem przełamania, struktura krótkoterminowych wyższych dołków pozostaje nienaruszona. Jej złamanie byłoby pierwszym technicznym sygnałem, że rynek traci zdolność do budowania presji popytowej i może ponownie testować dolne ograniczenia konsolidacji.

Wykres D1 (linia trendu):

W ujęciu całościowym mamy jeszcze pomarańczowy boks, który działa u mnie jako statyczna strefa decyzyjna dla krótkiego terminu, a niebieska linia trendu jako dynamiczne wsparcie prowadzące cenę od dołków. Razem tworzą spójny układ, w którym dopóki kurs pozostaje powyżej obu tych elementów, rynek zachowuje konstrukcję sprzyjającą utrzymaniu notowań w górnej połowie konsolidacji. Dopiero jednoczesne zanegowanie pomarańczowego boksu i linii trendu zwiększałoby ryzyko przejścia w wyraźniejszą fazę spadkową.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Amrest: spółka pod silną presją wyników za 4Q25AmRest Holdings SE to jeden z największych operatorów restauracyjnych w Europie, zarządzający ponad 2 110 lokalami w 25 krajach. Spółka działa na dwóch głównych polach:

Franczyza globalnych marek – jest największym niezależnym operatorem KFC, Pizza Hut, Burger King i Starbucks w regionie Europy Środkowo-Wschodniej.

Marki własne – rozwija własne koncepty, m.in. La Tagliatella (kuchnia włoska), Sushi Shop (kuchnia japońska), Blue Frog i Bacoa.

W praktyce AmRest funkcjonuje głównie jako operator restauracji i franczyzobiorca znanych marek, co pozwala korzystać z ich rozpoznawalności i sprawdzonych modeli biznesowych. Sieć spółki jest rozproszona geograficznie — od Polski, przez kraje CEE, aż po Zachodnią Europę i Chiny — co zmniejsza ryzyko zależności od jednego rynku.

Restauracje działają w różnych formatach: obsługa w lokalu, sprzedaż na wynos, drive-through oraz dostawa, co daje elastyczność i pozwala reagować na zmieniające się zachowania klientów.

Wyniki finansowe za 9 miesięcy 2025 vs 2024:

• Przychody osiągnęły 1 922,5 mln EUR, co oznacza wzrost o 1,7% r/r (po wyłączeniu wpływu SCM byłoby +3,7%).

• EBITDA spadła do 300,7 mln EUR z 319,2 mln EUR rok wcześniej, a marża obniżyła się z 16,9% do 15,6%.

• EBIT wzrósł do 89,7 mln EUR z 83,8 mln EUR, a marża operacyjna wyniosła 4,7%.

• Zysk netto osiągnął 13 mln EUR, podczas gdy rok wcześniej spółka zanotowała stratę 1,1 mln EUR.

Analizując wyniki w podziale na regiony, najwięcej przychodów generuje Europa Środkowo-Wschodnia, która odpowiada za około 60% całej sprzedaży grupy. W tym regionie przychody wzrosły o 8,8% do 1 187,4 mln EUR, a głównym źródłem wzrostu były Polska i Węgry.

W Europie Zachodniej sprzedaż spadła o 3% r/r, przy czym najtrudniejsza sytuacja była we Francji, gdzie w trzecim kwartale przychody spadły o 13,8%, podczas gdy w Niemczech odnotowano wzrost.

W Chinach przychody zmniejszyły się o 4,5% r/r, głównie z powodu spowolnienia gospodarczego i słabszych nastrojów konsumenckich.

Wykres spółki to właściwie mocna jazda w dół. Kurs ostatni raz poziom 30zł notował we wrześniu 2023. Od tamtej pory mamy mocny trend spadkowy, aż do dzisiejszych poziomów czyli 13,5zł, a należy dodać, że w listopadzie kurs spadł nawet do 12,5zł.

Wykres 1. Interwał dzienny

Kurs spada i wydaje się nie mieć końca jest w mojej ocenie efekt rozczarowania inwestorów wynikami, zwłaszcza w 2024 roku, które okazały się fatalne w odniesieniu do tych z 2023. O ile rok 2023 budował wysokie oczekiwania, o tyle raporty za 2024 pokazały stagnację przychodów, spadek rentowności operacyjnej oraz problemy na kluczowych rynkach zagranicznych.

Jednak 2025 rok po trzech kwartałach daje pewne nadzieje na poprawę wyników i w oczekiwaniu na wyniki za 4Q25 warto mieć to na uwadze.

Podsumowując. Po 2023 roku w 2024 i na początku 2025 zamiast oczekiwanej ekspansji i poprawy wyników, spółka walczyła z utrzymaniem rentowności w obliczu recesji konsumenckiej na rynkach zachodnich i azjatyckich.

To właśnie ten moment tworzy szansę dla inwestorów. Każdy gorszy okres związany z nastrojami konsumentów się kończy i jest szansa na odwrócenie trendu. Choć tu zależy sporo od spółki.

Wracając do wykresu możemy dodać średnia EMA

Wykres 2. Interwał dzienny

Dzisiaj kurs utrzymuje się poniżej EMA50, która jest zwykle pierwszym sygnałem przełamania trendu. Warto więc ustawić alert na 13,9zł. Pokonanie tego poziomu ponownie może być pozytywne.

Od strony wsparcia mamy zaś na 13,5zł co widać na powyższym wykresie. Kolejne wsparcie to dołek z listopada 2025 czyli 12,5zł. Pokonanie tego poziomu da sygnał do dalszych spadków zgodnie z kanałem wzrostowym i wówczas można się spodziewać testowania dolnej granicy na poziomie 11,5zł.

W mojej ocenie wyniki za 4Q25 mają szansę potwierdzić, że Amrest poradził sobie z problemami i powoli odzyskuje potencjał wzrostowy na rynku.

Co prawda wskaźniki sugerują korektę w kierunku 12,5-13zł, jednak to może być też ciekawe miejsce z ustawionym alertem na 12,5zł jako punkt krytyczny dla dalszych notowań.

Wykres 3. Interwał dzienny

Na wykresie oznaczam główne wsparcia i opory, które w mojej ocenie będą kluczowe w najbliższym okresie. Dla mnie sama spółka wydaje się interesująca, ale kluczowe będzie wyjście powyżej EMA50 czyli 13,9zł i utrzymanie się kursu przez dłuższy czas ponad tym poziomem. Wówczas będzie to pierwszy sygnał do ruchu w kierunku 15zł.

Wsparcie: 13/12,5/11,5zł

Opór: 13,9/14,74/15,36zł

Monnari Trade stan na 25.01.2026Monnari Trade S.A. to polska firma z branży odzieżowej i detalicznej skoncentrowana na projektowaniu, sprzedaży i dystrybucji odzieży, dodatków i akcesoriów przede wszystkim dla kobiet. Spółka:

projektuje własne kolekcje odzieży i akcesoriów pod markami takimi jak MONNARI, MONNARI BAGS&SHOES, PABIA i Femestage; sprzedaż realizowana jest w sieci salonów firmowych, salonach franczyzowych oraz przez sklep internetowy;

działa głównie na rynku polskim poprzez sieć sklepów stacjonarnych, ale też wspiera się sprzedaży w sieci;

korzysta z zewnętrznych kontrahentów do produkcji odzieży (pochodzących m.in. z Polski, Azji i Europy), co redukuje potrzebę utrzymywania własnych mocy produkcyjnych;

notowana jest na Giełdzie Papierów Wartościowych w Warszawie (WSE, ticker: MON) i generuje przychody liczone w setkach milionów złotych rocznie;

Patrząc na Monnari mamy dojrzały biznes odzieżowy, który próbuje dostosować się do zmieniających się nawyków zakupowych. E-commerce zaczyna pełnić rolę stabilizatora wyników, szczególnie gdy ruch w galeriach słabnie. Plusem jest dywersyfikacja marek i asortymentu — nie wszystko opiera się na jednej kolekcji czy jednym formacie sklepu. Spółka wydaje się finansowo poukładana, bez sygnałów problemów z płynnością.

Z drugiej strony to nadal biznes mocno cykliczny: zależny od kondycji konsumenta w Polsce, sezonowości i pogody. Wysoka ekspozycja na galerie handlowe, koszty najmu i ryzyko walutowe przy zakupach w USD ograniczają przewidywalność marż. Do tego dochodzą ryzyka operacyjne — IT i dane klientów — które w handlu detalicznym potrafią uderzyć nagle.

Kurs akcji po okresie spadków od czerwca 2024 do początku grudnia 2025 odzyskał sporo sił i obecnie mamy poziomu 7,3zł, które były właśnie w czerwcu 2024.

W ciągu zaledwie miesiąca (od 03.12.2025 do 02.01.2026) kurs akcji wzrósł o 50%.

Wykres 1. Interwał dzienny

To efekt również skupu akcji własnych, która spółka prowadzi.

Obecnie jednak mamy chwilowy postój i kurs zatrzymał się między 7,1-7,3zł.

Jeśli uznać, że kurs testuje punkt wybicia związany ze szczytem z czerwca 2024, czyli 7,1zł to można nałożyć rozszerzenie Fibonacciego bazujące na trendzie.

Wykres 2. Interwał dzienny

Wówczas mamy pierwszy opór na 8zł, a docelowo byłoby to 9zł czyli 50% rozszerzenia Fibonacciego.

Problemem jednak jest to, że na oscylatorze MACD mamy sygnał sprzedaży i jeśli kurs przebije 7,1zł to wówczas istnieje spore ryzyko zejścia w dół na wsparcie 6,85zł (EMA26) oraz dalej do EMA50 czyli 6,35zł

Wykres 3. Interwał dzienny (MACD)

Dodatkowo pozostałe wskaźniki jak RSI i RSX również schodzą w dół.

Dlatego spółka choć wydaje się w ciekawym miejscu daje pewien sygnał niepewności. Dlatego warto ustawić alert przy 7,1zł i obserwować czy dojdzie do zamknięcia sesji poniżej tego poziomu, ponieważ może to zapowiadać testowanie 6,85zł.

Jeśli jednak dojdzie do wyjścia ponad ostatni szczyt czyli 7,52zł to w mojej ocenie jest szansa na test nie tylko 8zł ale również 9zł.

Wsparcie: 6,85/6,3/5,6zł

Opór: 7,52/8/9,04zł

CENTURION FINANCE ASI wkracza w robotykę humanoidalnąCenturion Finance ASI - alternatywna spółka inwestycyjna z rynku NewConnect - zarejestrowała nową spółkę zależną Centurion Robotics sp. z o.o., która operować będzie w obszarze zawansowanych robotów typu humanoidalnego, koncentrując się na budowaniu sieci sprzedaży, wsparciu technicznym oraz integracji robotów z infrastrukturą klientów, przyczyniając się tym samym do rozwoju nowoczesnej robotyki usługowej w Polsce i regionie.

Decyzja o utworzeniu spółki celowej dystrybucyjnej, związanej z robotyką humanoidalną i rozwiązaniami z zakresu nowoczesnych robotów autonomicznych, jest efektem rozmów Centurion Finance ASI z partnerem zagranicznym z siedzibą na Tajwanie. Na wcześniejszym etapie podpisano umowę NDA, a aktualnym celem stron jest zawarcie docelowej umowy dystrybucyjnej.

Ofertę zaawansowanych robotów użytkowych typu humanoidalnego Centurion Robotics sp. z o.o. skieruje w pierwszej kolejności do sektora opieki zdrowotnej i medycznej, w szczególności domów opieki i szpitali. W drugiej kolejności przewidziano również dystrybucję robotów do zastosowań militarno-obronnych. Jak podkreśla, w informacji giełdowej, Centurion Finance ASI przeprowadzono już rozpoznanie rynku, a dalsze czynności uzależnione będą od poniesienia dodatkowych kosztów i certyfikacji, jak również wizytacji zagranicznych fabryk.

„Od pewnego czasu pracowaliśmy intensywnie nad nowym segmentem inwestycyjnym, który będzie naturalnym dopełnieniem naszego zainteresowania w obszarze nowoczesnych technologii oraz rynku obronności i bezpieczeństwa. Finalizując stopniowo kolejne etapy negocjacji z partnerem z Tajwanu nadszedł moment na zarejestrowanie celowej spółki dystrybucyjnej, w której Centurion Finance ASI objął 100% udziału w kapitale zakładowym. Oznacza to, że ponosimy w chwili obecnej pełne ryzyko biznesowe tego projektu. Zakładamy jednak, że w wraz z rozwojem biznesu uzupełnimy strukturę udziałową o nowych inwestorów. Wierzymy, że rynek robotyki humanoidalnej to przyszłość, ponieważ niewątpliwie posiada ogromny potencjał, a my robimy już teraz odważny krok w tym kierunku. Roboty użytkowe mogą efektywnie wspierać liczne procesy w życiu codziennym, jednak absolutną zmianą jakościową są roboty bojowe skierowane do sektora militarnego - tutaj czeka nas trudna droga i mamy tego pełną świadomość” - komentuje decyzję o wejściu w nowy segment inwestycyjny Bartosz Boszko, Prezes Zarządu Centurion Finance ASI.

Przykładowym produktem, który będzie dystrybuowany przez Centurion Robotics sp. z o.o. jest wielozadaniowy robot serwisowy typu humanoidalnego, opracowany przez międzynarodowego producenta robotyki, który charakteryzuje się następującymi kluczowymi cechami i funkcjami:

- autonomiczną mobilnością i zaawansowaną nawigacją - robot porusza się samodzielnie w środowisku operacyjnym, rozpoznając przeszkody i reagując dynamicznie na otoczenie, co umożliwia mu bezpieczną pracę w przestrzeniach użytkowanych przez ludzi,

- dwuramienną konstrukcją - jedna z rąk wyposażona jest w narzędzia do realizacji zadań operacyjnych, m.in. transportu, dostawy materiałów, dezynfekcji, podczas gdy druga z rąk umożliwia wykonywanie prac pomocniczych, takich jak otwieranie drzwi czy obsługa wind,

- funkcjami wsparcia personelu medycznego i opiekuńczego - robot może m.in. realizować dostawy leków i materiałów medycznych, patrolować obszary obiektów, monitorować warunki oraz wspierać personel w zadaniach logistycznych. Jego algorytmy sztucznej inteligencji pozwalają na ciągłe uczenie się i optymalizowanie pracy.

Takie rozwiązania znajdują zastosowanie w różnorodnych środowiskach, w tym:

- szpitalach i klinikach - do dystrybucji leków, transportu materiałów i wsparcia logistycznego personelu,

- domach opieki i ośrodkach senioralnych - do wspomagania opieki nad pensjonariuszami oraz odciążania zespołów pielęgniarskich,

- placówkach publicznych i komercyjnych - w zadaniach dotyczących bezpieczeństwa, dozoru i rutynowych czynnościach pomocniczych.

---

Centurion Finance ASI jest alternatywną spółką inwestycyjną, wpisaną przez KNF na listę zarządzających ASI, której akcje notowane są na rynku alternatywnym NewConnect Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: CTF).

Głównym obszarem zainteresowania Centurion Finance ASI jest szeroko rozumiany obszar nowoczesnych technologii oraz sektor militarny i obronny. Pod koniec sierpnia 2025 r. rozszerzono zakres dopuszczalnych inwestycji o rynek kryptoaktywów, po tym jak KNF nie zgłosiła uwag do Polityki oraz Strategii Inwestycyjnej Emitenta uwzględniających rozszerzenie dotychczasowych celów inwestycyjnych. Uzyskano w ten sposób dywersyfikację portfela inwestycyjnego oraz udział w dynamicznie rosnącym rynku kryptoaktywów.

Forte - w konsolidacji z perspektywą poprawy wynikówGrupa Forte to czołowy europejski producent mebli do samodzielnego montażu (RTA). Posiada cztery fabryki mebli w Polsce oraz własną fabrykę płyt wiórowych (TANNE), co zapewnia jej częściową niezależność surowcową.

• Model sprzedaży: Firma jest typowym eksporterem – ok. 90% produkcji trafia za granicę, głównie do Niemiec i Europy Zachodniej. W Polsce sprzedaż stanowi tylko 10-20% przychodów.

• Kondycja: Spółka wyszła z dołka finansowego. W roku obrotowym 2024/25 powróciła do rentowności (zysk netto ok. 50 mln zł wobec straty rok wcześniej) i odbudowała marże dzięki cięciom kosztów.

Szanse na rozwój

1. Innowacje produktowe: Wprowadzenie systemu łatwego montażu EasyKlix oraz wejście w nowy segment mebli tapicerowanych (poprzez przejęcie spółki Specific), co pozwala na cross-selling.

2. Niezależność energetyczna i surowcowa: Własne farmy fotowoltaiczne pokrywają już 16% zapotrzebowania na prąd, a własna produkcja płyt wiórowych chroni marże i pozwala zarabiać na sprzedaży nadwyżek surowca.

3. Konsolidacja rynku: Kryzys w branży eliminuje słabszych konkurentów, co daje Forte szansę na przejęcie ich kontraktów i klientów sieciowych.

4. Nowe kanały: Rozwój sprzedaży e-commerce, m.in. poprzez nową spółkę w Wielkiej Brytanii.

5. Wojna na Ukrainie: Ewentualne zakończenie wojny na Ukrainie może dać dodatkowy impuls dla spółki, tym bardziej że spółka jest obecna na tamtejszym rynku.

Ryzyka

1. Zależność od Niemiec: Głównym ryzykiem jest recesja i słaby popyt konsumencki na kluczowym rynku niemieckim.

2. Ryzyko walutowe: Jako eksporter rozliczający się w euro, Forte traci na umocnieniu złotego (niższe wpływy po przeliczeniu na PLN).

3. Wzrost kosztów: Presja płacowa (wzrost płacy minimalnej w Polsce) oraz niepewność co do cen drewna z Lasów Państwowych.

4. Trwałość wyników: Istnieje ryzyko, że dobre wyniki z 2024/25 były efektem zdarzeń jednorazowych (udany hedging, sprzedaż uprawnień CO2) i bez ożywienia popytu zyski mogą spaść w 2026 roku.

Jeśli spojrzymy na wyniki w ostatnich latach to spółka tylko w latach 2019-2020 generowała gorsze wyniki netto, a okres pocovidowy był bardzo korzystny dla spółki, gdzie zyski netto sięgały nawet 100mln zł netto. Dopiero 2024 rok przyniósł straty, ale spółka bardzo szybko zareagowała i w efekcie ostatni rok to już jak wspomniałem wyraźna poprawa wyników.

Spółka bardzo dobrze zaczęła aktualny rok fiskalny i w pierwszym półroczu (kwiecień-wrzesień 2025) wynik netto to 45,5mln zł netto czyli całego wyniku za rok wcześniejszy. To bardzo dobry sygnał dla inwestorów, że spółka szybko wyciągnęła wnioski i po restrukturyzacji doprowadziła do wzrostu marży netto oraz zrestrukturyzowała swoje zadłużenie.

Mamy więc ciekawą spółkę z poprawiającymi się wynikami i ciekawymi perspektywami.

Dla mnie jest to jednak z ciekawszych spółek na 2026 rok. Choć tutaj płynność nadal pozostawia wiele do życzenia, ale nie jest ona najgorsza w porównaniu do innych spółek opisywanych w tym miesiącu.

Analiza Techniczna

Gdyby porównać wykres do części, któregoś z produktów firmy to można by odnieść się do szuflady.

Kurs akcji porusza się w konsolidacji, niczym zamknięty w szufladzie odbijając się od wsparcia na 19zł do oporu na 31zł. A środek tej konsolidacji to poziom 24zł, gdzie regularnie dochodzi do testowania od dołu lub góry.

Wykres 1. Interwał dzienny

Szczególnie widać to było w okresie grudzień2023-maj2024 kiedy to nie mogąc wybić tego poziomu doszło do ponownego testu 19zł i dopiero z większą siła mieliśmy wybicie oporu 24zł, ale bez wyjścia z konsoli. W kolejnych miesiącach mieliśmy znowu testowanie od góry poziomu 24zł.

Dzisiaj ponownie kurs wyszedł ponad wspomniany poziom i wydaje się podążać w kierunku 31,6zł.

Jeśli dodamy do wykresu EMA200/144/50/26 to dzisiaj kurs wyraźnie jest między młotem oporu EMA200/144 a kowadłem jako wsparciem przy EMA50/26

Wykres 2. Interwał dzienny

Poziom EMA200 czyli 26,1zł jeśli uda się wybić na mocnej świecy to będzie szansa na przetestowanie 31zł. Jeśli nie to kurs ponownie zejdzie poniżej 24zł z możliwością testowania 19zł.

Jeśli jednak miałbym oceniać kurs akcji względem aktualnych wyników to w mojej ocenie 31zł w tym roku wydaje się mieć duże szanse. A jeśli okaże się, że wyniki w kolejnych kwartał będą lepsze i cały rok skończy się wynikiem na poziomie 70-80mln zł netto to w mojej ocenie będzie szansa na dłuższy okres wzrostów i testowanie poziomów 40zł.

Skąd 40zł?

Jeśli na wykres nałożymy zniesienia Fibonacciego liczone od ostatniego szczytu na poziomach 64zł do minimum 17,3zł to 40zł znajduje się przy 50% zniesienia Fibonacciego.

Wykres 3. Interwał dzienny

I to właśnie w tym miejscu bym szukał pierwszej głębszej korekty dla tej spółki w trendzie wzrostowym. Ale warunek to wyjście z konsolidacji i bardzo dobre wyniki za bieżący rok.

Póki co jednak kurs musi wyjść ponad EMA200 i szufladki konsolidacji.

Wsparcie: 24,5/20/19zł

Opór: 27/31,6/35/40zł

Negacją scenariusza wzrostowego będzie odbicie od poziomu 27/31zł i powrót na wsparcie 24zł.