Dobre perspektywy strefy euroDzisiejsze dane pochodzące z indeksów koniunktury pokazują gwałtowny wzrost optymizmu wśród managerów odpowiedzialnych za zamówienia. Co ciekawe, pomimo lepszych perspektyw euro jest w odwrocie.

Indeksy koniunktury

Dzisiaj od rana poznajemy indeksy PMI dla usług i przemysłu z najważniejszych gospodarek. Wskaźniki dla Unii Europejskiej niespodziewanie wyskoczyły w górę. Oczekiwano poziomów odpowiednio 57,7 pkt dla przemysłu i 46 pkt dla usług. Odczyt wyniósł jednak 62,4 pkt oraz 48,8 pkt. Biorąc pod uwagę aktualność tych danych i fakt, że podczas ankiet było już wiadomo o kolejnej fali pandemii, jest to zadziwiająco dobry wynik. Najciekawsza jest jednak reakcja rynków, gdzie euro od rana jest w odwrocie względem dolara pomimo bardzo dobrych danych.

Ceny na Wyspach hamują

Poznaliśmy dzisiaj wskaźnik wzrostu cen dla Wielkiej Brytanii. W skali roku inflacja konsumencka rośnie o zaledwie 0,4%. Analitycy spodziewali się wzrostu o 0,8%. Tak niski poziom zmian cen wskazuje na strach producentów przed tym, że klienci po podwyżkach nie kupią i większość cen stoi w miejscu pomimo wyjścia z Unii Europejskiej. Z drugiej strony ceny producentów rosną szybciej, niż oczekiwano, co sugeruje, że koszty jednak idą w górę. Rynki walutowe przyjęły te dane neutralnie.

Zamieszanie w Turcji

Po tym jak Centralny Bank Turcji podniósł niedawno stopy procentowe z 17% na 19%, próbując opanować utratę wartości liry tureckiej oraz przyspieszającą inflację, do gry wtrącił się prezydent Erdogan. Przypomniał on swoją bardzo odważną koncepcję polityki monetarnej, w ramach której zbyt wysokie stopy procentowe napędzają inflację. To, że nauka sugeruje dokładnie odwrotną prawidłowość nie ma tutaj znaczenia. Na stanowisku prezesa banku centralnego pojawił się już nowy, bardziej posłuszny człowiek. Nie zmienia to faktu, że o ile w piątek na zamknięciu notowań za 1 euro płacono 8,6 TRY to dzisiaj trzeba zapłacić już niemal 9,5 TRY, to ponad 10% więcej, a przez moment było jeszcze drożej. Rynki spodziewają się bowiem nagłego cięcia stóp procentowych, które powinno osłabić walutę i już się na to przygotowują.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:30 - USA - zamówienia na dobra,

14:45 - USA - indeks PMI dla przemysłu.

USD (Dolar Amerykański)

Euro za 4,67!Brak ważnych danych makroekonomicznych i strach związany z pandemią coraz mocniej ciążą złotemu. Wielu inwestorów szykuje się z pewnością na realizację rynków, dlatego można spodziewać się silnej korekty, pytanie: kiedy.

Gdzie jest granica ruchu na złotym względem ... ?

Wielu analityków zadaje sobie od kilku dni to pytanie. Po wyraźnym przebiciu poziomu 4,60 zł kolejne poziomy pękają bardzo łatwo. Wczorajszy dzień doprowadził nas powyżej 4,67 zł za jedno euro. W rezultacie, w górę idą też inne waluty. Trudne chwile przeżywają kredytobiorcy frankowi, którzy znów widzą poziomy powyżej 4,20 zł. Wczoraj było to nawet 4,23 zł. To jednak nie tak źle, jak niemal 4,35 zł z października. Dolar już nie pamięta czasów z grudnia, kiedy spadł poniżej 3,70 zł. Dzisiaj jest to już 3,96 zł. Funt z kolei sięgnął 5,45 zł, dla przypomnienia pod koniec 2020 roku oscylował w okolicach 5 zł.

Dalszy odwrót od liry tureckiej

Po zdymisjonowaniu szefa Banku Centralnego Turcji jeszcze nie opadł kurz na rynku, a turecka waluta znów jest wyraźnie w odwrocie. Patrząc na skalę ruchu, zmiany nie wydają się zbyt duże, ale to tylko kwestia perspektywy. Wczoraj za jedno euro płacono 9,55 liry, dzisiaj jest już to 9,8 liry. To prawie 3% różnicy w niewiele ponad jeden dzień. Rynki nie tylko boją się rozwoju pandemii i wycofują środki z ryzykownych destynacji, ale również po prostu obawiają się dalszego rozwoju sytuacji. Dodatkowym ryzykiem jest to, że nie wiadomo, jak nisko spadną stopy procentowe, bo to, że spadną, jest niemalże pewne, skoro obecnego szefa banku zwolniono za ich podniesienie.

Ropa próbuje forsować 65 dolarów za baryłkę

Ostatni spadek cen ropy spowodowany był przez rozwój sytuacji pandemicznej. Na to nałożył się kilkudniowy przestój ruchu handlowego w kanale sueskim. Wydarzenie to z jednej strony powinno windować ceny czarnego złota, bo ograniczają dostawy na rynki. Z drugiej strony trasą to pływa istotna część światowego handlu morskiego i to, że został on wstrzymany, odbije się z pewnością na wynikach wzrostu gospodarczego. To z kolei będzie ograniczać wzrost cen ropy. Obecnie inwestorzy nie są pewni co do dalszego rozwoju sytuacji, dlatego surowiec zatrzymał się w okolicach 65 dolarów za baryłkę w ostatnich dwóch tygodniach w tych rejonach odbijał się wielokrotnie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Dolar bardzo mocny Marzec okazał się wyjątkowo ciężkim miesiącem dla naszej waluty. Na drugim biegunie pozostaje dolar, który już dawno nie był tak mocny, jak obecnie. Poskutkowało to ponad 20 groszowym ruchem w górę kursu USD/PLN. Kolejne naście groszy udało się zrobić jeszcze w lutym, co doprowadziło wycenę dolara w okolicę okrągłych 4 złotych. Tym samym jest on o krok od listopadowego szczytu. Jego pokonanie może jeszcze bardziej nakręcić wzrosty na tej parze. Należy jednak pamiętać, że tak silne ruchy bez żadnego odreagowania rzadko kiedy mają miejsce. A na wykresie widzimy, co najwyżej okresy konsolidacji i od połowy lutego próżno szukać jakiejś sensownej korekty. O taką w tym tygodniu może być jeszcze ciężko, zwłaszcza że jego koniec będzie naznaczony dwoma istotnymi i raczej wspierającymi dolara wydarzeniami. Po pierwsze w czwartek mamy poznać szczegóły nowego planu Bidena. Tak zwany pakiet infrastrukturalny ma być kolejnym impulsem dla amerykańskiej gospodarki i pewnym pomnikiem Keynesowskiej szkoły ekonomii. Kolejnego dnia za to dostaniemy zapewne dowód na to, że wystarczy poluzować restrykcje, by gospodarka sama wróciła na właściwe tory, bez zaangażowania żadnych centralnych planistów. Dane z rynku pracy zgodnie z oczekiwaniami analityków mają pokazać solidne odbicie. Oba tematy zarówno pakiet Bidena, jak i ożywienie gospodarcze, jest jednak grane przez inwestorów od pewnego czasu, dlatego, mimo że mogą chwilowo ruszyć rynkiem, to raczej nie będą trwałym impulsem. Korekta to naturalny stan rzeczy i prędzej, czy później będzie musiała się pojawić.

Kolejne rekordy euroKolejny dzień mamy wieloletnie maksimum ceny euro. Powody nie zaskakują. Awersja do ryzyka na rynku i ryzyko związane z niekorzystnym wpływem lockdownu na gospodarkę.

Dane z USA

Piątkowe dane z USA mogły zaniepokoić rynki. Wydatki Amerykanów w ujęciu rocznym spadły bowiem o 1% przy oczekiwaniu wzrostu o 0,7%. Z drugiej strony dochody spadły w lutym o 7,1% przy oczekiwanym spadku o 0,2% większym. Pamiętajmy, że to dane w ujęciu miesięcznym, więc odwołujące się do okresu świąteczno/noworocznego i premii rocznych. Na osłodę lepsze od oczekiwań dane zobaczyliśmy w Raporcie Uniwersytetu Michigan, który przekroczył oczekiwania o 1,4 pkt. Dolar symbolicznie tracił przy okazji tych odczytów, ale w dalszym ciągu znajduje się blisko najsilniejszych pozycji od 2021 roku.

Kolejne dni słabości złotego

Po tym, jak w piątek euro ustanowiło najwyższy kurs od kryzysu z 2008 roku, dzisiaj widzimy kolejne maksima. Kurs już zupełnie stabilnie przebywa powyżej poziomu 4,65 zł i nie wykluczone, że to jeszcze nie koniec wzrostów. Strach przed rozwojem pandemii powoduje, że inwestorzy mało przychylnie patrzą na ryzykowne aktywa. Warto zwrócić uwagę, że inwestorzy przychylniej patrzą na inne waluty naszego regionu, gdzie problemy z pandemią są jednak mniejsze. Widać to dobrze po zachowaniu forinta, który w ostatnim tygodniu odrobił prawie 2% wartości względem euro.

Kryptowaluty znów w górę

Po tym, jak tuż po połowie kwietnia bitcoin zaatakował poziom 60 000 dolarów, ustanawiając kolejne rekordy wszechczasów, przyszedł czas na korektę. Jeszcze w czwartek minima tej kryptowaluty wynosiły 51 000 dolarów. Rozpoczęły się jednak kolejne wzrosty. Po kolejnych zwyżkach ceny w poniedziałek widzielismy już poziom 58 000 dolarów. Jak widać, inwestorzy w dalszym ciągu są skłonni angażować duże ilości środków na tym rynku, windując w górę ceny.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Niemcy ciągną euro w dółPomimo wycofania się przez Angelę Merkel z twardego lockdownu na Wielkanoc rynki w dalszym ciągu patrzą bardzo podejrzliwie na europejską walutę. To między innymi dlatego mimo korzystniejszych danych euro traci względem dolara.

Dane z USA

Wczorajsze dane makroekonomiczne z USA nie zachwyciły rynków. Zamówienia na dobra okazały się ponad 1,5% gorsze od oczekiwań i zamiast niewielkiego wzrostu pokazały spadek. Indeksy koniunktury wzrosły, aczkolwiek w przypadku indeksu dla przemysłu wzrost był niższy niż oczekiwania analityków. Jak zareagowały rynki? Dolar od trzech dni wyraźnie umacnia się względem euro i dane te nie przerwały tej passy. Analitycy wskazują na informacje o lockdownie w Niemczech jako kluczowym powodzie strachu na rynku, który tak silnie osłabia euro.

Zawirowania na ropie

Ciekawie się dzieje na rynku ropy naftowej. Po hurraoptymizmie z początku roku powoli nie ma już śladu. W tej chwili na rynek napływa coraz więcej słabszych informacji, które powodują, że wzrost cen czarnego złota wyhamował. Oprócz gorszych prognoz gospodarczych wywołanych kolejną falą zachorowań na koronawirusa mamy również do czynienia z rosnącymi zapasami ropy. Wczorajsze informacje o przestoju w Kanale Sueskim są oczywiście sporą przeszkodą dla handlu ropą, w kolejce stoi wiele tankowców - spowodowało to zresztą wzrost cen surowca o niemal dolara na baryłce. Jest to jednak jedyny sygnał w ostatnich dniach podtrzymujący ceny tego surowca. Wraz ze wzrostem cen ropy w górę szedł również rosyjski rubel, który drugiej połowy marca nie może zaliczyć do udanej. Wraz z korektą cen ropy stracił 3% na wartości.

Szwajcaria bez niespodzianek

Dzisiaj poznaliśmy decyzję Szwajcarskiego Narodowego Banku w sprawie stóp procentowych. Zgodnie z oczekiwaniami pozostał utrzymywany od lat poziom -0,75%. Pomimo tak silnie ujemnej stopy procentowej kraj ten w dalszym ciągu zmaga się z problemem bardzo dużego popytu na swoją walutę. Frank szwajcarski uchodzi za walutowy substytut złota, dlatego w trakcie kryzysów jego wartość rośnie. Powodują to inwestorzy chcący zabezpieczyć swoje pozycje. Rodzi to jednak problemy dla gospodarki, która w trudnych czasach otrzymuje kolejny cios wywoływany nadmiernie umacniającą się walutą.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:30 - USA - PKB,

13:30 - USA - Wnioski o zasiłek dla bezrobotnych.

US Dollar Index - kreska D1Zaczyna się realizować mój plan w długim terminie. Patrz niżej pomysł powiązany. Dopiero przebicie 91,29 psuje byczy obraz techniczny w krótkim terminie.

USDTRY - Będą ostre spadki?!Po dzisiejszym pinie w górę widzimy moc 161.8, które trzyma niebywale mocno i jest respektowane przez cenę. Od tego momentu powinnismy zaobserwować bardzo mocne spadki. Również 667 tygodni rynku za nami, więc czas na większą zmianę trendu. Ja już w pozycjach krótkich.

Zwiększone zainteresowanie JPY i CHFZamieszanie w notowaniach liry tureckiej o dziwo nie przynosi dalszych wzrostów rentowności obligacji amerykańskich. Choć np. na rynku FX widać oznaki nerwowości, jak wzrost zainteresowania JPY i CHF. Na 10-latkach widzimy spadek rentowności poniżej poziomu 1,70%. Widać jednak, że inwestorzy nadal obawiają się scenariusza dalszych ich zwyżek nawet do poziomu 2%. Chwilowy oddech na rynku długu przynosi odreagowanie na parze EUR/USD, która dziś rośnie o 0,2%. Taka sytuacja przekłada się bezpośrednio na spadek notowań USD/PLN o 3 grosze. Trudno wyrokować czy to chwilowa korekta, czy jednak dłuższy trend. W tym tygodniu swoje wypowiedzi ma wielu członków Fed na czele z Powellem i tym samym mogą oni dać nowe wątki i wrzucić nowe fakty po posiedzeniu w ubiegłym tygodniu. Przypomnijmy, że szef Fed jakby kompletnie zapomniał o rynku długu, nie interesując się rosnącymi rentownościami. Powell nakreślił swój idealny świat, którego się spodziewa, a więc ożywienia gospodarczego przy niskiej inflacji mieszczącej się w celu i niższym bezrobociu. Wspominając przy okazji, że stopy pozostaną niskie, aż do końca 2023 roku mimo, że w szeregach Fed rośnie grupa chcącą podwyższać stopy nieco szybciej. Podsumowując, dolar idzie w parze z rentownościami obligacji, w dodatniej korelacji. Kurs USD/PLN porusza się w ramach kanału wzrostowego, a dolne i górne ramię będą stanowić odpowiednio wsparcie i opór.

Nerwowość na lirze tureckiejTak jak wspominaliśmy powyżej, sytuacja złotego z kilku przyczyn nie jest dobra i widzimy to również na wykresie CHF/PLN. Dzisiaj szwajcarska waluta jest mocniejsza, bo inwestorzy nieco wystraszyli się wątkiem Turcji i liry, która również należy do koszyka EM. Kontrowersyjny prezydent Erdogan zdecydował się odwołać z urzędu szefa Banku Turcji. Rynek odebrał to jako zapowiedź zatrzymania procesu podwyżek stóp procentowych państwa znad Bosforu. Przypomnijmy, że po ostatnich działaniach Banku Turcji stopa ta wzrosła do poziomu 19%. Ktoś powiedziałby, że to jakaś abstrakcja w tym momencie stopy na takim poziomie? Trzeba jednak zauważyć, że kraj ten zmaga się z ogromnym kryzysem walutowym, i sięgającą niemal 16% inflacją, działania te więc miały nieco utemperować te dwie sprawy. Nie pomogło, bo choćby dzisiaj lira turecka straciła na otwarciu 16%. Dla rynków sprawa ta ma jeszcze drugie dno, a więc mieszanie się prezydenta Erdogana w sprawy polityki monetarnej. Bez wątpienia więc możemy w kolejnych dniach zobaczyć nerwowość na lirze tureckiej i tym samym na innych walutach EM. W przypadku dalszej eskalacji kryzysu inwestorzy będą szukać bezpiecznej przystani środków i tutaj CHF może być wyżej wyceniany. Oporem w przypadku wzrostów CHF/PLN będą maksima z ostatnich dni.

Presja na PLNNa wykresie EUR/PLN widzimy próbę odreagowania ostatniego ruchu w górę, który wywindował kurs w okolice 4,6235. Aktualnie schodzimy do lokalnego wsparcia w ramach wyrysowanej linii trendu wzrostowego. Nie znaczy to, że krajowa waluta wychodzi już na prostą, bo jednak problemy zarówno wewnętrzne, jak i zewnętrzne są nadal aktualne. Za osłabienie złotego w ostatnich dniach odpowiada oczywiście nadejście kolejnej fali koronawirusa w naszym kraju, co skutkuje potężnym testem wydolności systemu zdrowotnego. Władze wprowadzają w naszym kraju kolejne obostrzenia, by zahamować jeszcze większą transmisję wirusa. Patrząc przez pryzmat makro, to wszystko będzie miało wpływ na gorsze dane, co przekłada się na wyprzedaż naszej waluty już teraz. Drugim istotnym tematem jest czekający nas wyrok Sądu Najwyższego, który ma ostatecznie rozwiązać kwestię frankowiczów w Polsce. Czy tak będzie faktycznie, nie wiemy, niemniej wywołuje to sporą nerwowość na krajowym rynku. Wyrok miał być ogłoszony w najbliższych dniach, jednak został przesunięty na kwiecień, co jeszcze potęguje nerwowość. Biorąc pod uwagę jeszcze fakt dość silnego dolara w ostatnich tygodniach, to wszystko składa się na sporą presję na krajową walutę. Patrząc na utworzoną formację trójkąta na wykresie i zwężające się ramiona zwiastujące większe wybicie w najbliższych tygodniach, śmiało można obstawić (dodając do tego wyżej wymienione argumenty), że o wiele większe są szanse na wybicie górą.

Spokojny poniedziałekOtwarcie rynków w poniedziałek przebiega na razie dosyć spokojnie. Pomimo lekkiej słabości złotego na otwarciu niemal od razu po otwarciu europejskich parkietów powrócił na poziomy z piątkowego zamknięcia, wciąż jednak znajduje się powyżej bariery 4,60 zł za euro.

Chiny nie zmieniają stóp procentowych

Chiński Bank Narodowy nie podjął po raz kolejny decyzji o zmianie stóp procentowych. W trakcie pandemii doszło zaledwie do symbolicznej obniżki stóp procentowych z 4,3% na 3,85%. Była to jedna z najniższych obniżek stóp procentowych wśród państw, które miały możliwość zareagowania poziomem stóp procentowych. Część, jak np. Szwajcaria, czy strefa euro, nie zdążyła bowiem podnieść stóp procentowych po kryzysie z 2008 roku. Warto natomiast zwrócić uwagę, że w Chinach inflacja od kilku miesięcy jest bliska zeru, co zwiększa szanse na dalsze luzowanie. Z drugiej strony w Państwie Środka realny jest problem baniek spekulacyjnych np. na rynku nieruchomości. Biorąc to pod uwagę, widać jakie cele realizuje bank centralny.

Lepsze dane z Kanady

Piątkowe odczyty sprzedaży detalicznej z Kanady okazały się lepsze od oczekiwań. Analitycy spodziewali się spadku o 3,0%, a faktycznie wynik wyniósł 1,1% spadku. Jest to zatem zły wynik, aczkolwiek biorąc pod uwagę pandemię i oczekiwania obserwatorów nie może dziwić, że inwestorzy przyjęli go jako dobrą informację. Po publikacji dolar kanadyjski drożał. Co ciekawe, do końca dnia oddał całe umocnienie i powrócił na poprzednie poziomy. Jak widać, inwestorzy uznali, że nie wiedząc, co wydarzy się w weekend, dolar kanadyjski nie jest dobrym miejscem do trzymania środków.

Mniej źle na południu

Słowacja opublikowała w piątek dane na temat bezrobocia. Poziom 7,9% jest lepszy od oczekiwanego poziomu 8%. Z drugiej strony warto zwrócić uwagę, że miesiąc temu było to 7,8%, zatem bezrobocie rośnie, po prostu wolniej niż oczekiwali analitycy. Słowacja ze względu na rozmiar gospodarki nie ma istotnego wpływu na kurs euro. Pogarszająca się sytuacja u naszego południowego sąsiada może finalnie przełożyć się jednak na polską gospodarkę. Do tego trzeba jednakże większej ilości danych.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Dolar w odwrociePrognozy braku podnoszenia stóp procentowych w najbliższym czasie w USA spowodowały, że inwestorzy wyprzedali wczoraj dolara. Tym samym amerykańska waluta ponownie znajduje się w okolicach 1,20 dolara za 1 euro.

FOMC osłabia dolara

Na wczorajszym posiedzeniu FOMC (Federalnego Komitetu ds. Otwartego Rynku) poznaliśmy prognozy członków amerykańskiego odpowiednika naszej RPP na stopy procentowe w przyszłości. Okazuje się, że pomimo rosnącej inflacji prognozy wskazują na przejściowy charakter tego wzrostu. W rezultacie członkowie tego gremium nie oczekują w najbliższych kwartałach możliwości podwyżek stóp procentowych. Dotychczasowy scenariusz przewidywał taką możliwość. Inwestorzy zresztą w ramach tego scenariusza podkupywali dolara, widząc okazję do zysku, gdy stopy procentowe wzrosną, a amerykańska waluta się umocni. W rezultacie po publikacji tych oczekiwań doszło do wyraźnej przeceny dolara względem głównych walut.

Rynek nieruchomości w USA

Wydawać się może dziwnym, że dane z rynku nieruchomości są takie istotne. Poprzedni kryzys z 2008 roku jest jednak silnie powiązany z tym rynkiem. Dlatego też analitycy bacznie obserwują, co dzieje się w nieruchomościach. W lutym zarówno liczba rozpoczętych budów domów, jak i uzyskanych pozwoleń na budowę wypadły poniżej oczekiwań. Spowolnienie na tym rynku jest zatem zawsze pewnym ostrzeżeniem. Z drugiej strony należy też brać pod uwagę, że pandemia spowodowała wyraźny rozwój tej branży. Lockdown spowodował, że ci, których było na to stać, podjęli działania, by zwiększyć metraż, na którym mieszka. Dobrym dowodem na skalę wzrostów jest to, że w 2019 roku był tylko jeden miesiąc lepszy od lutego 2021. Nieosiągnięcie oczekiwanych poziomów jest raczej sugestią, że tempo wzrostu spada niż, że mamy realny problem.

Produkcja przemysłowa w Polsce

Dzisiaj od rana poznaliśmy wyniki produkcji przemysłowej nad Wisłą. Rośnie ona o 2,7% w ujęciu rocznym, co biorąc pod uwagę pandemiczny rok, nie jest złym rezultatem. Widząc jednak poprzednie dane, analitycy spodziewali się wyniku o 1,2% wyższego. Rezultatem tych danych była przecena złotego. Polska waluta od rana traci już dwa grosze względem euro, które dotarło już do poziomu 4,62 zł.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 - Wielka Brytania - decyzja w sprawie stóp procentowych,

13:30 - USA - wnioski o zasiłek dla bezrobotnych.

Dolar zyskuje pomimo trudnościAmerykańska waluta pokazała wczoraj niespodziewanie siłę i to wbrew danym makroekonomicznym, które wskazywały na nadchodzące problemy w gospodarce Stanów Zjednoczonych.

Euro znów powyżej 4,60

Inwestorzy nie patrzą ostatnio przychylnie na polską walutę. Dzisiaj poznaliśmy dane na temat przeciętnych wynagrodzeń i zatrudnienia. To, że w ciągu roku pandemicznego zatrudnienie zmalało, nikogo nie dziwi. Wynik -1,7% jest jednak znacznie lepszy od pierwotnych oczekiwań analityków. Co ciekawe, pomimo przejścia z rynku pracy pracownika na rynek pracy pracodawcy w wielu branżach płace w dalszym ciągu rosną. W ciągu roku był to wzrost o 4,5% średnio. Wiadomo, że średnia ma swoje wady, ale pokazuje pewną korzystną tendencję. Pomimo tych danych jesteśmy jednak świadkami odwrotu od złotego.

Słabsze dane nie przeszkodziły dolarowi

Wczorajsze dane z USA nie spełniły oczekiwań analityków. Gorzej wypadła zarówno sprzedaż detaliczna, jak i produkcja przemysłowa. Nie może zatem dziwić dość ściśle powiązane z produkcją przemysłową wykorzystanie mocy produkcyjnych, które również idzie w dół. Spadki w skali roku wynoszą dla sprzedaży i produkcji odpowiednio 3% i 2,2%, ale sygnalizują, że gospodarka może się ustabilizować na trochę niższym poziomie konsumpcji. Co ciekawe, wczoraj pomimo tych danych dolar znów zyskiwał na wartości względem euro, oddalając się od psychologicznej bariery 1,20 dolara za 1 euro.

Korekta na rynku kryptowalut

Ostatnie tygodnie pokazują wyjątkowo dużą nawet jak na rynek kryptowalut zmienność. Bitcoin, który w weekend przebijał 60 000 dolarów w ciągu raptem kilkunastu godzin, został przeceniony o 10%. Jest to prawdopodobnie efekt realizacji zysków przez któregoś z dużych inwestorów. Patrząc jednak, w jaki sposób zachowuje się ten rynek i ile dużych instytucji finansowych dotychczas bardzo negatywnie nastawionych do tematu kryptowalut otwiera działy przeznaczone do obsługi tego rynku, można się spodziewać jeszcze wielu takich ruchów.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

19:00 - USA - decyzja FOMC w sprawie stóp procentowych.

Euro znów dąży do 4,60 złSpokój na rynkach wbrew pozorom nie przysłużył się polskiemu złotemu. Inwestorzy wciąż nie są pewni, czy Polska nie będzie dążyć do sztucznego osłabiania waluty, a to nie służy inwestowaniu w złotego.

Złoty znów w odwrocie

Po ostatnim dotarciu kursu EURPLN do poziomu 4,60 mieliśmy wyraźną 3 groszową korektę. Od tego czasu w ciągu tygodnia widzieliśmy powolny ruch w górę i znów jesteśmy świadkami nieśmiałego ataku na okolice 4,60 zł za jedno euro. Ostatnie wypowiedzi prezesa NBP, mówiące o gotowości banku do kolejnych interwencji na rynku, odstraszyły inwestorów chętnych do gry na umocnienie polskiej waluty. Dlatego do momentu aż nie pojawi się jakiś wyraźny sygnał, np. w postaci dobrych danych makroekonomicznych powinniśmy przyzwyczaić się do słabszego złotego.

Lepsze dane z Niemiec

Dzisiaj poznaliśmy wyraźnie lepszy od oczekiwań indeks instytutu ZEW. Dobre dane z głównej gospodarki strefy euro pomagają wspólnej walucie iść w górę. W rezultacie od publikacji widzimy odbicie euro względem głównych walut w tym dolara, gdzie ostatnimi dniami po przebiciu w dół poziomu 1,20 dolara za jedno euro zmienność wyraźnie spadła. Jedyną istotną walutą, która zyskuje do euro dzisiaj, jest frank, który odrabia straty po ostatniej wyraźnej przecenie.

Rumunia nie zmienia stóp procentowych

Na wczorajszym posiedzeniu Narodowego Banku Rumunii nie doszło do zmiany stóp procentowych. W rezultacie pozostały one na poziomie 1,25%. Gdyby nie Chorwacja byłby to najwyższy poziom obserwowany obecnie w całej Unii Europejskiej. Patrząc na lekki spadek rumuńskiej waluty, inwestorzy trochę liczyli na zapowiedzi podwyżek stóp procentowych. Powodem tych oczekiwań jest rosnąca inflacja. Która po dołku na poziomie 2,1% pod koniec 2020 roku znów przekroczyła 3%.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:30 - USA - sprzedaż detaliczna,

14:15 - USA - wykorzystanie mocy produkcyjnych.

USDJPY 110 przed decyzją FOMC? Kupno dołkówWitam,

bykom udało się wrócić do gry i w bardzo szybkim czasie zbliżyć do 110.

Szanse na atak na ten poziom wydają się realne jeszcze przed środową decyzją.

Kupno dołków w okolicach 108,60

Stop pod 108,35

Cel 110

Powodzenia

Marzec niełatwy dla PLNMarzec nie jest jak na razie dobrym miesiącem dla złotego. Doskonale widać to na wykresie EUR/PLN, gdzie obserwujemy “flirtowanie” z poziomem 4,60. Bez wątpienia krajowej walucie nie pomaga dość trudna sytuacja epidemiologiczna w naszym kraju. III fala wirusa, która nawiedziła nasz kraj, może znów spowodować powrót do restrykcji, które mają fatalny skutek dla gospodarki. Nie można też zapominać o wyroku Sądu Najwyższego, który może, choć nie musi, rozstrzygnąć kwestię kredytów frankowych w Polsce. Kluczowa tu może się okazać rola NBP i udziału w pomocy bankom w naszym kraju. Jeśli dojdzie do sytuacji, w której bank centralny będzie potrzebne CHF ściągał z rynku, to zobaczymy dużą presję sprzedażową na notowaniach krajowej waluty. Nieprzerwanie na rynkach dominującym tematem jest rentowność długu. To właśnie jej wzrost determinuje ruchy na innych aktywach. Amerykańskie 10-latki nieuchronnie zmierzają w okolice poziomu 1,70%, podczas gdy na koniec roku było to raptem 1%. Takie poziomy powodują, że kapitał ucieka z innych rynków, lokując środki właśnie w obligacje i to jeszcze w kraju, gdzie jest to bezpieczne. Wzrost rentowności długu powoduje również wyprzedaż na rynkach akcji. Rozchwiany rynek obligacji nie sprzyja także notowaniom złotego, co jest kolejnym argumentem za tym, że EUR/PLN może wybić szczyty z tego roku. Na ten moment oporem pozostaje poziom 4,60.

Frankowicze nie mogą spać spokojniePóki co wykresem CHF/PLN nadal muszą interesować się kredytobiorcy frankowi. Czy kwestia tej grupy skończy się po wyroku Sądu Najwyższego, nadal nie wiemy. Analitycy prześcigają się sondowaniem możliwych scenariuszy. Ale pewności, czy ta kwestia zostanie rozwiązana na dobre, nadal nie ma. Druga sprawa to taka, czy będzie zainteresowanie wśród kredytobiorców frankowych, by swoje kredyty przewalutować na PLN. Nie zawsze taka opcja jest korzystna. Na wykresie CHF/PLN widzimy uformowanie się krótkoterminowego kanału spadkowego. Obecnie kurs próbuje wybić opór wynikający z górnego ograniczenia tego kanału. Biorąc pod uwagę, w jakim jesteśmy momencie na rynku, a więc przed wyrokiem SN, do tego z trudną sytuacją na rynku długu, to możemy być świadkami udanej próby. Bez wątpienia do dnia 25 marca może być ciekawie na wykresie właśnie tej pary. Poziom maksimum z ostatnich dni, a więc 4,15 wydaje się mocno zagrożony. Oczywiście nie tylko argumenty wewnętrzne mogą podbijać notowania CHF/PLN. Również trudna sytuacja jest na szerokim rynku. Jeśli rentowność amerykańskich obligacji się nie zatrzyma, to może dojść do wyprzedaży na rynku akcji. Taka panika oczywiście może się przełożyć na wzrost zainteresowania bezpiecznymi przystaniami jak właśnie CHF.

Dolar sie umacniaWraz z ruchami w górę na rentownościach amerykańskich obligacji umacnia się dolar. Przez moment wydawało się, że amerykańska waluta szczyt ma już za sobą, ale okazała się to nietrafiona prognoza. Początek kolejnego tygodnia przynosi znów ruch w dół na EUR/USD. Koniec tygodnia na głównej parze to poziom 1,1960, podczas gdy dzisiaj jest to już 1,1915. Bezsprzecznie wydarzeniem tygodnia jest posiedzenie Fed w środę. To, że władza monetarna USA jest mocno niezadowolona z rosnących rentowności długu, już wiemy. Jak zamierza sobie z tym radzić, to już jest zagadka. W ubiegłym tygodniu porażkę poniósł w tej sprawie Powell, który w nieudolny sposób próbował zareagować słownie na ruchy w górę na choćby 10-latkach. Czy tym razem szef Fed zmieni podejście, zobaczymy. W centrum uwagi będą też nowe projekcje makro, które się pojawią i mogą zasygnalizować wyższą inflację. Część analityków spodziewa się też, że decydenci z USA wskażą na możliwe podwyżki stóp w 2023 roku. Jeśli rzeczywiście tak będzie, to Powell, zamiast hamować rentowność obligacji, doda jej paliwa do wzrostów. Trudno więc wyrokować, co się wydarzy, ale większa zmienność na rynkach w tym dniu jest niemal pewna. Kurs USD/PLN jest nieco niżej od poziomu 3,8815 z początku marca. Technicznie rzecz biorąc, właśnie ten poziom pozostanie oporem dla dalszych wzrostów.

Stabilizacja na walutach państwKoniec tygodnia przyniósł stabilizację na rynkach walutowych. Dużo jednak działo się na kryptowalutach, gdzie przez niskie stopy procentowe i brak alternatyw inwestycyjnych płynie bardzo szeroki strumień pieniędzy.

Lepsze dane z Europy

W piątek poznaliśmy pakiet lepszych od oczekiwań danych ze strefy euro. Produkcja przemysłowa rośnie szybciej, niż oczekiwali analitycy, co pozwalało się w piątek odbić euro względem dolara. Nie przeszkodziły w tym nawet lepsze dane z USA. Po południu poznaliśmy Raport Uniwersytetu Michigan, pomimo wyraźnego przekroczenia oczekiwań nie odwrócił on ogólnej tendencji na rynku. Pomimo tego umocnienie poniedziałek rozpoczął się korektą tego ruchu bez wyraźnych powodów w danych makroekonomicznych.

Dane z Chin

W Państwie Środka wskaźniki makroekonomiczne z racji tego, że odnoszą się do pandemicznych odczytów sprzed roku, wyglądają niesamowicie. Wzrost inwestycji w aglomeracjach wyniósł 35% względem zeszłego roku. Produkcja przemysłowa wzrosła o 35,1%, a sprzedaż detaliczna o 33,8%. Patrząc na te dane widać, że gospodarka nadrobiła sporą część z zeszłorocznych spadków. Podobna sytuacja szykuje się zresztą w Europie, gdzie pomimo bardzo słabego roku państwa wracają na ścieżkę wzrostów.

Weekendowe kryptoszaleństwo

W weekend najpopularniejsza kryptowaluta świata, czyli bitcoin po raz pierwszy w historii przebiła 60 000 dolarów. Ostatni szczyt wynosił niecałe 57 500 dolarów, teraz po niecałym miesiącu znaleźliśmy się niemal 4 tysiące wyżej. Coraz częściej wskazuje się na bitcoina jako alternatywę dla złota. Wielu analityków ma z tym duże problemy, nie zmienia to faktu, że patrząc na kapitalizację tej kryptowaluty widać, że wyższą ma zaledwie 5 korporacji na świecie, co pokazuje skalę zjawiska. Na razie wszystko idzie w górę, nie wiadomo jednak, co się stanie, gdy ktoś postanowi sprzedać.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

BNB / USDT - LECIMY NA 360$<---- !!! 😵🐂🐂🐂🔥🔥🔥🚀🚀🚀Typowa Bycza formacja.

🐂🐂🐂

Na wykresie 4 godzinnym, widzimy jak akumuluje się energia.

Jesteśmy blisko ostatniego All Time High, moim zdaniem BNB dopiero pokaże tak naprawdę swoją moc i użyteczność, jeszcze w tej hossie spodziewam się, że pyknie czterocyforwą liczbę - 1k $, tym samym ciekawa pozycja na hodl.

👌👌👌BNB aktualnie największy konkurent dla sieci ETH, smartchain ze swoimi opłatami to mocna opozycja dla cen sieci ETH - zwłaszcza jeśli mówimy o małych inwestorach

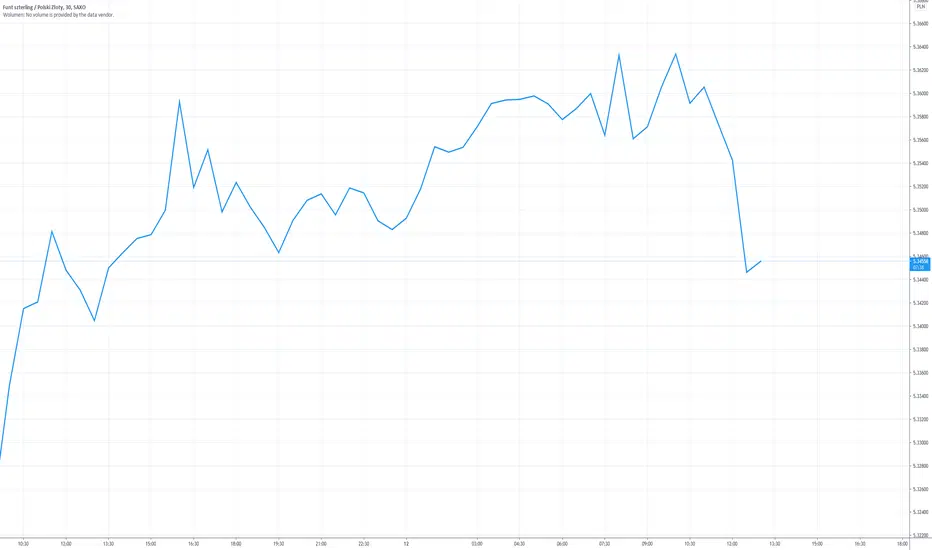

Funt powyżej 5,35 złBrytyjska waluta ponownie przebiła poziom 5,35 zł i wciąż nie widać, gdzie zatrzyma się ten ruch. Korekta po nadmiernie negatywnych oczekiwaniach jest zrozumiała, ale wszystkich interesuje, gdzie kończy się ten ruch.

Po konferencji EBC

Europejski Bank Centralny wypowiedział się wczoraj na wiele tematów, ale nie pominął chyba najbardziej interesującego, czyli kwestii zmian cen. Analitycy z jednej strony wskazują, że wchodzimy w czas trwałego wzrostu cen na świecie, co przy bardzo niskich stopach procentowych może spowodować ich jeszcze większy wzrost. EBC jednak podchodzi do tematu bardzo spokojnie. Według prognoz tej organizacji jest to przejściowa tendencja, a w Europie większym problemem będzie zbyt niska niż zbyt wysoka inflacja. Po posiedzeniu inwestorzy uwierzyli w lepsze perspektywy gospodarcze i euro ponownie umacniało się względem dolara i to pomimo dobrych danych z amerykańskiego rynku pracy.

Dane z Wysp

Dzisiaj nad ranem poznaliśmy dane z brytyjskiej gospodarki. Obiektywnie rzecz biorąc, nie są to dobre wskaźniki. Spadek PKB o 9,2% i spadek produkcji przemysłowej o 4,9% w większości państw byłyby poważnym problemem dla waluty. Tutaj jednak należy pamiętać, że oczekiwania analityków, jak zachowa się gospodarka po wyjściu z Unii Europejskiej, były wyjątkowo niskie.

Szaleństwo na funcie

Od wyjścia z Unii Europejskiej przez Wielką Brytanię funt ma się bardzo dobrze. Ostatni raz brytyjska waluta była tak silna względem euro tuż przed pandemią. Względem euro od początku stycznia podrożała o imponujące 5%. Względem złotego po ostatnich ruchach w górę funt jest najdroższy od 2016 roku, kiedy to funt spadał po przegłosowaniu brexitu. Za siłę funta odpowiadają przede wszystkim przeszacowane negatywne skutki wyjścia ze struktur unijnych. Skoro miało być tak źle, to dlaczego nie jest? Dlatego właśnie inwestorzy chętnie wracają na Wyspy, a funt rośnie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Czekając na posiedzenie EBCDolar stabilizuje się tuż poniżej poziomu dolara i dwudziestu centów za euro. Z tego miejsca może go jednak wyrzucić dzisiejsze posiedzenie EBC, jeżeli nie ono, to w podobnym czasie mamy dane o bezrobotnych w USA.

Inflacja w USA bez niespodzianek

Wzrost cen za oceanem zgodnie z oczekiwaniami analityków wyniósł 1,7% w skali roku. Jest to wartość blisko optymalnej. Zbyt niska inflacja sugeruje spowolnienie w gospodarce, z drugiej strony za wysoka również nie jest dobrze widziana. Po danych dolar delikatnie tracił względem euro, ale było to raczej pokłosie korekty po ostatnim gwałtownym umocnieniu amerykańskiej waluty.

Kanada utrzymuje stopy procentowe

Bank Kanady poinformował o pozostawienie stóp procentowych na niezmienionym poziomie 0,25%. Znajdują się na nim od marca 2020 roku, kiedy to szokowo zostały zredukowane od razu o 1,5%. Była to reakcja na ruchy USA, które w tamtym okresie również silnie cięły stopy procentowe. Decyzja była zgodna z oczekiwaniami analityków, którzy w większości przewidywali pozostawienia ich na tym samym poziomie. Po decyzji dolar kanadyjski zyskiwał, zatem była jakaś część inwestorów, którzy wierzyli w możliwość obniżki i po decyzji odwracali pozycję inwestycyjną.

Posiedzenie EBC

Dzisiaj wydarzeniem dnia będzie najprawdopodobniej posiedzenie EBC. Nawet jeżeli nie dojdzie do żadnych zmian stóp procentowych, na co się nie zanosi, sam komunikat zarządu może okazać się przełomowy. Nie bez znaczenia jest też prezentacja najnowszych prognoz makroekonomicznych. Analitycy spodziewają się presji werbalnej na rosnącą rentowność obligacji. Wątpliwe, by bank miał jakieś pole do manewru, ale zawsze może straszyć. Miękki język wypowiedzi może zresztą wspomóc ostatni ruch dolara względem euro. Zbyt słaby dolar amerykański jest bowiem sporym problemem dla handlu zagranicznego. Rezultatem była bowiem zarówno mniejsza atrakcyjność towarów unijnych za oceanem oraz większa amerykańskich w Europie.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA -wnioski o zasiłek dla bezrobotnych.

Korekta czarnego złotaPo nagłym wystrzale w górę przyszła korekta cen ropy. Jak widać, na rynku wcale nie jest tak dobrze, jak dotychczas sądzono. Pytanie, jak sytuacja rozwinie się dalej, skoro spadają prognozy popytu na ropę.

Gospodarka strefy euro

Wczorajsze dane ze strefy euro okazały się lepsze od oczekiwań. Wzrost gospodarczy (a właściwie spadek) wyniósł 4,9% w skali roku. To mniej niż oczekiwane 5%, ale przede wszystkim mniej niż w początkach pandemii zakładali analitycy, mówiący o niemal 10% recesji. Dane te ze względu na swoja przewidywalność nie wprowadziły większego zamieszania na rynkach. Większość informacji cząstkowych była bowiem już znana. Potwierdzają one jednak, że początkowo wyraźnie przeszacowaliśmy negatywny wpływ lockdownu.

Korekta cen ropy

Po niespodziewanym przekroczeniu ceny 70 dolarów za baryłkę ropy wg notowań w Londynie przyszedł czas na korektę. W ciągu raptem dwóch dni cena baryłki spadła od szczytów o 4 dolary. Powodem są między innymi gwałtownie rosnące zapasy surowca i paliw w USA. Sytuacja ta sugeruje, że na rynku wcale nie brakuje surowca. To właśnie zbyt mała produkcja względem potrzeb miała pchać ceny w górę. Wczoraj zapasy rosły o 12,8 mln baryłek, to nie tylko wynik wyższy od spodziewanego spadku, ale przede wszystkim jeden z najwyższych odczytów ostatnich pięciu lat.

Deflacja w Chinach

W Państwie Środka w ujęciu rocznym ceny wciąż spadają. W lutym ten spadek ogranicza się już, co prawda, do 0,2% wobec oczekiwanej deflacji 0,4%. Mówimy o cenach dla konsumentów. Ceny producentów rosną jednak o 1,7%, oznacza to spadek rentowności handlu, skoro koszty rosną a ceny w sklepach spadają. Pokazuje to, że wzrost, który mamy obecnie w Chinach, nie ma zbyt trwałych podstaw i nie da się go w ten sposób trwale podtrzymywać. Jest to zatem kolejny wątpliwy sygnał dla światowej gospodarki.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.