Allego: presja podażowa mimo silnego rynkuCześć,

Kurs Allegro znajduje się w średnioterminowej strukturze korekcyjnej po wcześniejszym ruchu wzrostowym, który rozpoczął się w strefie popytowej w rejonie 25,60–26,60 zł. Z tego obszaru cena wygenerowała sekwencję wyższych dołków i wyższych szczytów, co pozwoliło wyznaczyć rosnący kanał trendowy. Ruch ten został jednak zatrzymany na oporze tygodniowym 38,50 zł, gdzie wcześniej dochodziło do silnych reakcji sprzedających. Brak zdolności do trwałego wybicia tej strefy potwierdził jej techniczne znaczenie i doprowadził do odwrócenia ruchu w dół.

Wykres W1 (wsparcia i opory):

Aktualnie kurs znajduje się poniżej środkowej części wcześniejszego impulsu wzrostowego i porusza się w kierunku dolnych ograniczeń korekty. Cena przebiła w dół zniesienie Fibonacciego 0,618 całego ruchu wzrostowego, co technicznie zwiększa prawdopodobieństwo pogłębienia korekty. W tej chwili notowania testują obszar w rejonie 28 zł, który pełni rolę lokalnego wsparcia wynikającego zarówno z wcześniejszych reakcji ceny, jak i 0,786 zniesienia Fibonacciego. Jest to istotny poziom decyzyjny, ponieważ jego utrzymanie może prowadzić do budowy średnioterminowego dołka, natomiast jego trwałe przełamanie otwiera drogę do ponownego testu głównej strefy popytowej w okolicach 25,60 PLN.

Wykres W1 (zniesienie Fibonacciego):

Wskaźniki momentum wspierają obecnie stronę podażową, ale bez oznak skrajnego wyprzedania (z wyjątkiem RSX). MACD znajduje się poniżej linii sygnałowej i poniżej zera, co potwierdza przewagę trendu spadkowego w średnim terminie, jednak histogram nie przyspiesza spadków, co sugeruje raczej uporządkowaną korektę niż paniczną wyprzedaż. RSI porusza się w dolnych rejonach neutralnego zakresu, nie wchodząc jeszcze w strefę silnego wyprzedania, co z jednej strony pozostawia przestrzeń do dalszego ruchu w dół bez technicznego napięcia, natomiast z drugiej strony, jeśli przyjrzymy się utworzonym dołkom na wykresie oraz RSI możemy zauważyć początki dywergencji byczej. Oczywiście pod warunkiem założenia, że obecny poziom jest lokalnym dołkiem.

Wykres D1 (oscylatory):

Od strony strukturalnej kluczowym elementem jest fakt, że ostatni impuls spadkowy zanegował sekwencję wyższych dołków, co oznacza przerwanie lokalnego trendu wzrostowego. Dopiero powrót kursu powyżej strefy 32,50, gdzie przebiegają istotne poziomy Fibonacciego i wcześniejsze reakcje ceny, mógłby być interpretowany jako próba odbudowy struktury wzrostowej. Bez tego ruchy wzrostowe należy traktować technicznie jako korekcyjne.

Profil wolumenu wyraźnie pokazuje, że największa koncentracja obrotu w analizowanym horyzoncie znajduje się w szerokim zakresie pomiędzy około 30,8 a 34,50 zł. Jest to klasyczna strefa równowagi rynkowej, w której przez dłuższy czas następowała akumulacja i dystrybucja akcji, co potwierdza jej techniczne znaczenie jako obszaru „uczciwej ceny”. Aktualne notowania zeszły poniżej środka tej strefy, co oznacza, że rynek opuścił obszar równowagi i przeszedł w fazę poszukiwania kolejnego poziomu akceptacji cenowej.

Widoczny punkt kontroli (POC), czyli poziom o najwyższym wolumenie, znajduje się w okolicach 30,00–31,00 zł. Z technicznego punktu widzenia jest to kluczowy opór dla ewentualnych ruchów korekcyjnych w górę. Dopóki kurs pozostaje poniżej POC, przewaga strukturalna pozostaje po stronie podaży, a każde odbicie w ten rejon należy traktować jako test podażowy, a nie potwierdzenie zmiany trendu.

Poniżej aktualnych cen (28,2 zł) widać wyraźną lukę wolumenową, gdzie historyczny obrót był istotnie niższy. Tego typu obszary niskiego wolumenu sprzyjają dynamicznym ruchom ceny, ponieważ rynek nie posiada tam „pamięci” transakcyjnej. W praktyce oznacza to, że w przypadku trwałego przełamania wsparcia w rejonie 28,00–29,00 PLN, ruch w kierunku głównej strefy popytowej przy 25,60 PLN może mieć charakter relatywnie szybki i mało skorygowany.

Wykres D1 (profil wolumenu):

Podsumowując, Allegro znajduje się w fazie średnioterminowej korekty po nieudanym ataku na silną strefę oporu w rejonie 38–40 zł. Kluczowym obszarem dla dalszego kierunku notowań jest strefa 28–29 zł. Jej obrona może skutkować stabilizacją i próbą budowy bazy pod przyszłe odbicie, natomiast jej przełamanie zwiększy prawdopodobieństwo powrotu do głównej strefy popytowej w okolicach 25–26 zł. Z technicznego punktu widzenia przewaga pozostaje po stronie podaży, dopóki kurs nie odzyska kluczowych poziomów oporu i nie odbuduje struktury trendu wzrostowego.

Analiza nie jest rekomendacją, tylko moją subiektywną opinia.

GPW

Mirbud – konsolidacja pod presją podaży, kluczowe wsparcie na 13Cześć,

Ostatnia w tym miesiącu analiza będzie spółki #Mirbud. Spółka w grudniu 2024 roku dochodząc do strefy popytowej o której pisałem w tamtym czasie odbiła i przełamała półroczny trend spadkowy oraz korektę do wzrostów. W połowie 2025 roku przebiła poziom 15,7 zł ustanawiając nowe ATH na poziomie 16,28 zł. Od tego czasu kurs wszedł w konsolidację pomiędzy pomarańczową strefą wsparcia (13,00-13,29 zł), a poziomem 15,27 zł co stanowi opór tygodniowy. Mimo konsolidacji od początku roku widać słabość na papierze, a kurs YTD spadł o -11,4%.

Wykres tygodniowy (wsparcia i opory):

Pozostając jeszcze na interwale tygodniowym, w ubiegłym tygodniu MACD wygenerował sygnał sprzedaży, co historycznie na najbliższe tygodnie negatywnie wpływało na kurs, natomiast RSI w długim terminie wybiło ostatnie lokalne dołki, jest skierowane ku dołu jednak ma jeszcze miejsce do zejścia. Warto też zwrócić wolumen z ostatnich dwóch tygodni, ponieważ jest on wyższy przynajmniej o 50% od w porównaniu do poprzednich 5 tygodni.

Wykres tygodniowy (oscylatory):

Jeżeli byki pozwolą na wybicie obecnego wsparcia, to maksymalny zasięg wybicia konsolidacji sięga okolicy 10,8 zł, natomiast pomiędzy zasięgiem mamy jeszcze kilka wsparć na które warto zwrócić uwagę, o których napisze później.

Wykres dzienny (potencjalny zasięg wybicia konsolidacji):

Zerknijmy jeszcze na profil wolumenu. Sentyment po przebiciu POC pozostaje negatywny, mimo wszystko nie jest on tak daleko, aby byki nie skontrowały i wyszły ponad, co jest światełkiem w tunelu. Natomiast poniżej, jeżeli wsparcie zostanie złamane, mamy zdecydowanie niższe klastry co powoduje, że ruch w dół może być dynamiczny i szybki. Pierwszy większy klaster znajduje się w okolicy 12-12,1 zł, czyli wsparcia, które wyciągnęło mocno kurs w kwietniu 25 roku. Powyżej POC, dopiero wyjście ponad 14,6 zł da możliwość większego ruchu dla popytu.

Wykres D1 (profil wolumenu):

Nakładając zniesienie Fibonacciego od dołka z grudnia 24 roku do ATH, kurs obecnie walczy na poziomach 50%, przebijając je w ostatniej sesji. Otwiera to drogę do pierwszego wsparcia 61,8%, które pokrywa się z naszym wsparciem na poziomie 12,6 zł. Zakładając, że strefa zostanie przebita, tutaj mogłaby nastąpić reakcja w celu przetestowania powrotu powyżej pomarańczowego Boksa. Od góry mamy poziom 38,2% na poziomie lokalnego oporu 13,95 zł.

Wykres dzienny (zniesienie Fibonacciego):

Podsumowując Mirbud pozostaje w szerokiej konsolidacji po ustanowieniu ATH, jednak obecna struktura techniczna faworyzuje stronę podażową. Słabość kursu widoczna jest zarówno na interwale tygodniowym, jak i dziennym, co potwierdzają sygnał sprzedaży na MACD, kierunkowość RSI oraz podwyższony wolumen w ostatnich tygodniach. Kluczowa dla dalszego zachowania kursu pozostaje pomarańczowa strefa wsparcia w rejonie 13,00–13,29 zł.

Jej trwałe wybicie może otworzyć drogę do pogłębienia korekty w kierunku kolejnych wsparć, z potencjalnym zasięgiem ruchu nawet w okolice 10,8 zł. Chociaż w mojej ocenie jeśli dotrzemy do 12 zł, trzeba będzie przeanalizować jak zachowa się w tym miejscu popyt. Z drugiej strony, powrót kursu powyżej POC oraz przebicie 14,6 zł, byłby pierwszym sygnałem odzyskiwania kontroli przez popyt. Do tego czasu scenariusz spadkowy pozostaje bazowy, a każda próba odbicia powinna być traktowana jako ruch korekcyjny w ramach trwającej konsolidacji.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

JSW – konsolidacja w kluczowej strefie wolumenowejCześć,

W ujęciu tygodniowym kurs #JSW od wielu kwartałów porusza się w szerokiej konsolidacji. Kluczowa strefa wsparcia znajduje się w rejonie 22,0–22,5 zł, co potwierdzają zarówno wielokrotne reakcje ceny, jak i długoterminowy profil wolumenu wskazujący na istotną akumulację w tym obszarze. Poniżej tej strefy kolejne techniczne wsparcie wypada dopiero w okolicach 20,0–20,3 zł, czyli minimów całego zakresu. Od strony podaży rynek konsekwentnie reaguje na strefę 28,0–29,0 zł. Poziom 28,0 zł jest lokalnym oporem wynikającym z poprzednich szczytów, natomiast 29 zł stanowi górne ograniczenie średnioterminowego range’u i miejsce, gdzie w przeszłości pojawiała się silna presja sprzedających. Dopiero trwałe wybicie tej strefy otwierałoby przestrzeń w kierunku 32,5 zł, a w dalszej perspektywie 36,0 zł, które na wykresie tygodniowym pozostają kluczowym oporem strukturalnym.

Wykres tygodniowy:

Na interwale dziennym analizując krótkoterminowy profil wolumenu pokazuje nam dużą koncentrację obrotu w rejonie 25,2–26,5 zł. Aktualna cena porusza się właśnie w tej strefie, co oznacza, że póki co wsparcie jest mocno bronione przez byki. Powyżej 28 zł widoczna jest luka wolumenowa aż do okolic 29,0 zł, co technicznie sprzyjałoby szybszemu ruchowi w przypadku skutecznego przełamania pierwszego oporu. Z kolei poniżej 25,2 zł wolumen wyraźnie maleje aż do strefy 22,5 zł, co zwiększa ryzyko dynamiczniejszego cofnięcia w razie utraty lokalnego wsparcia.

Wykres dzienny krótkoterminowy profil wolumenu:

Długoterminowy profil wolumenu jednoznacznie wskazuje, że najważniejszym obszarem akumulacji w całym analizowanym okresie pozostaje 22,9 zł. To z tej strefy w przeszłości rozpoczynały się istotniejsze ruchy wzrostowe i tam również wielokrotnie rynek znajdował popyt w momentach pogorszenia sentymentu. W praktyce oznacza to, że dopóki kurs znajduje się powyżej tego obszaru, scenariusz bazowy pozostaje neutralno-konsolidacyjny, a nie trendowo spadkowy. Pierwszym momentem negatywnym, gdzie trzeba będzie uważać jest przełamanie 25,21 zł.

Długoterminowy profil wolumenu:

Jeżeli chodzi o oscylatory, MACD na interwale dziennym wczoraj wygenerował sygnał sprzedaży, co potwierdza zejście histogramu na wartości ujemne i zmianę jego koloru na czerwony. Jest to fakt wynikający bezpośrednio z wykresu i świadczy o słabnięciu krótkoterminowego momentum wzrostowego. Jednocześnie sam poziom MACD jest dość wysoko, co historycznie dla JSW częściej oznaczało fazę schłodzenia często przynajmniej do 22 zł. Obecnie RSI utrzymuje się w strefie neutralnej, bez sygnałów skrajnego wykupienia, co potwierdza brak jednoznacznej przewagi którejkolwiek ze stron rynku.

Oscylatory:

Analiza struktury ceny HH/HL pokazuje, że ostatnie odbicie od strefy 22,0–22,5 zł doprowadziło do ustanowienia wyższego dołka (HL) względem minimów z końcówki poprzedniego roku, co jest technicznie pozytywnym sygnałem. Jednocześnie ostatni szczyt w rejonie 28,5–29,0 zł nie został jednoznacznie wybity, przez co nie można jeszcze mówić o pełnej zmianie struktury na trwały trend wzrostowy. Aktualnie rynek znajduje się w fazie testu, czy sekwencja HL będzie kontynuowana, czy też dojdzie do powrotu w kierunku dolnych ograniczeń konsolidacji.

Struktura HH/HL:

Podsumowując, techniczny obraz JSW jest obecnie neutralny z lekkim krótkoterminowym przechyłem spadkowym wynikającym z sygnału MACD. Kluczowa pozostaje obrona strefy 25,2 zł w krótkim terminie oraz 22,0–22,5 zł w średnim i długim terminie. Dopiero trwałe wybicie powyżej 28,0–30,2 zł, potwierdzone wolumenem, zmieniłoby układ sił na wyraźnie prowzrostowy. Z kolei utrata strefy 22,0 zł otworzyłaby drogę do testu minimów w rejonie 20,0 zł, co byłoby spójne zarówno z profilem wolumenu, jak i historyczną reakcją rynku.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

Wielton: aktualizacja analizy

Cześć,

20 grudnia opisywałem spółkę na #TradingView. Zajrzyjmy na wykres ponownie. Pod koniec ubiegłego roku spółka znajdowała się w strefie popytowej, którą wyznaczaliśmy w analizie. Z tego miejsca właśnie kurs odbił na wyższym wolumenie niż w standardowych dniach. W niecałe 2 tygodnie cena akcji urosła o prawie 18%, a od tego czasu konsoliduje między 5,89 - 6,30 zł.

Wykres D1 (wzrost ceny):

Nakładając zniesienie Fibonacciego od ostatniego ruchu spadkowego kurs zrobił korektę do spadków w okolicy 50% fibo, natomiast od dołu broni go wsparcie na poziomie 23,6%. Przebicie poziomu 6,35 zł otworzy drogę do kolejnego oporu w okolicy 6,55 zł.

Wykres D1 (zniesienie Fibonacciego):

Przechodząc na chwilę na interwał tygodniowy, kurs nadal jest w trendzie spadkowym tworząc coraz to niższe szczyty, a przebicie linii z pewnością pomogło by popytowi natomiast całą strukturę długoterminową zmienimy dopiero po przebiciu 7,5 zł za akcję. Jeśli byki utrzymają strefę popytu i poprzedni dołek to może oznaczać, że zaczęliśmy tworzyć higher low, a potwierdzeniem będzie właśnie utworzenie HH. Przy założeniu negatywnym, że jest to obecnie tylko korekta do spadków, kurs po przełamaniu ostatniego low z grudnia 24 roku może chcieć zejść nawet w okolicę 78,6% poprzedniego ruchu spadkowego, co oznaczałoby strefę w okolicy 3,86 - 4,06 zł. Natomiast jest to scenariusz mocno negatywny i dużo czynników makro oraz wynikowych musiałoby mieć wpływ na taką przecenę. W krótkim terminie jeśli kurs ponownie zejdzie do strefy popytowej i tam nie nastąpi reakcja pierwszym poziomem wsparcia jest 5 zł, a następnie 4,68 zł.

Wykres interwał tygodniowy wsparcia i opory.

Profil wolumenu od poprzedniej analizy niewiele się zmienił. POC mamy w okolicy 6,85 zł i sentyment w krótkim terminie może być nadal negatywny, a każde mocniejsze podbicie jest szansą do wyjścia na mniejszej stracie. Natomiast to co ważne to obecne wsparcie przy którym znajduje się kurs. Przełamanie strefy 5,89-6,00 zł ma znacznie mniejsze klastry wolumenowe co może sugerować przy okazji zejścia poniżej szybki i dynamiczny ruch. Od góry największy klaster podobny do tego POC mamy w okolicy 6,3-6,4 czyli naszego lokalnego oporu, który póki co nie został przebity przez byki.

Wykres D1 (profil wolumenu):

Podsumowując, informacje jakie napływają do nas dotyczące zmian rejestracji naczep, czy też ostatnich wyników za Q3 są budujące, ale musi to znaleźć przełożenie w kolejnych raportach. Natomiast z punktu technicznego, ważne jest abyśmy utrzymali 5,89 zł i wyszli ponad 6,4. Wtedy możemy mieć próbę ataku na okolicę POC. Jeśli jednak wsparcie nie utrzyma będziemy mieli kolejny test strefy popytu.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

KGHM - możliwa korekta - wyznaczam miejsca na przyłączenieSilny trend spowodowany dużym popytem na surowce, które to przedsiębiorstwo wydobywa sprawiło, że mamy ewidentną falę 3.

Możliwa korekta niebieska i fioletowa jako powtórzenie to będzie okazja do dołączenia się do dalszych wzrostów.

Jeżeli cena wybije nowe ATH, będzie trzeba przesunąć strefy.

Cyfrowy Polsat: aktualizacja analizy CPS.Od połowy grudnia techniczny obraz Cyfrowego Polsatu uległ krótkoterminowej poprawie, ale strukturalnie trend średnioterminowy pozostaje spadkowy. Rynek zrealizował scenariusz, który był bazowy w poprzedniej analizie: obrona strefy 10,0–10,7 zł doprowadziła do dynamicznego odbicia.

Na interwale tygodniowym kurs wciąż pozostaje poniżej kluczowych stref podaży zbudowanych w 2024 i 2025 roku. Struktura wyższych ram czasowych nie została zanegowana: ostatni impuls spadkowy sprowadził cenę w okolice minimów ~10,7 zł, a obecne odbicie nie doprowadziło jeszcze ani do wybicia istotnych oporów, ani do zbudowania sekwencji wyższego dołka i wyższego szczytu. Tygodniowe wsparcia pozostają skoncentrowane w rejonach 11,41–11,74 zł oraz wyżej, w strefach 12,21 zł, 12,99które historycznie wielokrotnie zatrzymywały popyt. Dopóki kurs znajduje się poniżej tych poziomów, dominującą interpretacją jest rynek w fazie schładzania po długim trendzie spadkowym, a nie w nowej fazie wzrostowej.

Wykres Tygodniowy

Zniesienia Fibonacciego od ostatniego impulsu spadkowego (szczyt z okolic 15,3–15,4 zł do dołka ~10,7 zł) pokazują, że rynek dotarł do strefy 0,5–0,618, czyli klasycznego zakresu korekty w trendzie spadkowym. Poziom 0,5 wypada w okolicach 12,99 zł, a 0,618 w rejonie 13,54 zł. To dokładnie pokrywa się z horyzontalnymi oporami oraz obszarem zwiększonej aktywności wolumenowej, co wzmacnia wagę tej strefy. Brak wybicia powyżej 13,55 zł oznacza, że z technicznego punktu widzenia korekta nie została jeszcze przekształcona w impuls wzrostowy.

Wykres D1 (zniesienia Fibonacciego):

Profil wolumenu jest w tej chwili jednym z najważniejszych elementów układanki. Największa koncentracja historycznego obrotu (POC) znajduje się w rejonie ~13,0–13,1 zł, dokładnie tam, gdzie kurs obecnie się zatrzymał. Powyżej tego poziomu wolumen wyraźnie maleje aż do stref 14,5–15,4 zł, co oznacza, że rynek musiałby wykazać się istotnie większą siłą popytową, aby przebić się przez obszar, w którym wcześniej dominowała podaż. Z kolei poniżej aktualnej ceny, aż do okolic 10,7–11,4 zł, wolumen jest relatywnie cieńszy niż w rejonie POC, co sprzyjałoby szybszym ruchom w dół w przypadku ponownej presji sprzedażowej.

Wykres D1 (profil wolumenu):

Na MACD doszło do klasycznego sygnału sprzedaży wczoraj. Analogicznie RSI podniosło się z obszarów wyprzedania w kierunku 50 pkt, co historycznie dla CPS często oznaczało koniec korekcyjnego odbicia, a nie jego początek. RSI nie wszedł w strefę silnej dominacji popytu (>70), co jest spójne z tezą o ruchu korekcyjnym.

Wykres D1 (oscylatory):

Średnie EMA (krótkie i średnie) zostały od dołu dynamicznie zaatakowane i częściowo odzyskane, jednak długoterminowe średnie nadal nachylone są spadkowo, a cena dodatkowo odbiła się od EMA200. To potwierdza, że zmiana trendu nie została jeszcze potwierdzona, a rynek dopiero testuje, czy popyt jest w stanie przejąć kontrolę na dłużej.

Wykres D1 (średnie EMA):

Podsumowując, od połowy grudnia Cyfrowy Polsat zrealizował techniczne odbicie od kluczowej strefy wsparcia 10,7 zł, co było zgodne z wcześniejszym scenariuszem. Odbicie to doprowadziło kurs do obszaru 13,0–13,5 zł, gdzie zbiegają się POC, zniesienia Fibonacciego oraz istotne opory horyzontalne. W tym miejscu rynek wszedł w strefę decyzyjną. Dopóki kurs nie wyjdzie trwale powyżej 13,55 zł i nie zacznie budować wyższych dołków, technicznie bazowym scenariuszem pozostaje traktowanie obecnych wzrostów jako korekty w trendzie spadkowym. Z drugiej strony, utrzymanie się powyżej 12,2–12,4 zł i ponowna próba ataku na 13,5 zł zwiększa szanse na dalsze wygaszanie podaży. Kluczowym ryzykiem pozostaje powrót poniżej 12,2 zł, który otworzyłby drogę do ponownego testu 11,7–11,4 zł, a w dalszej kolejności strefy 10,7–10,0 zł.

Żabka Group – konsolidacja z lokalnym biasem wzrostowym?Kurs akcji Żabki od wielu miesięcy porusza się w szerokiej konsolidacji, której główny zakres wyznaczają okolice 20,0–20,5 zł od dołu oraz 23,7–24,3 zł od góry. Profil wolumenu jednoznacznie wskazuje na najsilniejszy obszar równowagi rynku w rejonie 22,0–22,2 zł. Jest to poziom, przy którym historycznie koncentrował się największy obrót, co czyni go kluczowym punktem odniesienia dla popytu i podaży. Obecna cena znajduje się bardzo blisko tego obszaru, co potwierdza, że rynek traktuje go jako fair value. Powyżej aktualnych notowań widoczna jest strefa oporu w przedziale 22,8–23,3 PLN, wynikająca zarówno z lokalnych szczytów, jak i z istotnych nawarstwień wolumenu, a także znacznemu spadkowi powyżej tej strefy. Jeszcze wyżej znajduje się rozległa strefa podaży w okolicach 23,7–24,3 zł, która wielokrotnie zatrzymywała ruch wzrostowy. Od strony wsparć najbliższym technicznym poziomem pozostaje obszar 22 zł, a poniżej 21,4–21,5 zł, oraz 20,9–20,5 zł, gdzie w przeszłości aktywizował się popyt. Najsilniejsze, długoterminowe wsparcie znajduje się w rejonie 19,6–20,0 PLN, co potwierdza zarówno reakcja ceny.

Wykres D1 (konsolidacja):

Wykres D1 (profil wolumenu):

Średnie kroczące EMA 20, 50, 100 i 200 są obecnie mocno spłaszczone i skupione w wąskim przedziale cenowym wokół 22,1–22,6 PLN. Taki układ świadczy o braku jednoznacznego trendu i potwierdza fazę konsolidacji. Kurs porusza się naprzemiennie powyżej i poniżej krótszych średnich, co wskazuje na krótkoterminową zmienność bez trwałej przewagi kupujących lub sprzedających. EMA 200 przebiega w pobliżu ceny, co dodatkowo podkreśla neutralny, boczny charakter rynku w średnim terminie.

Wykres D1 (średnie EMA):

Analiza struktury rynku w ujęciu HH/HL pokazuje, że w dłuższym horyzoncie sekwencja wyższych szczytów i wyższych dołków nie jest utrzymywana w sposób ciągły. Owszem, w poszczególnych falach wzrostowych pojawiały się lokalne higher highs i higher lows, szczególnie w ruchach od okolic 20 PLN w kierunku 24–25 PLN, jednak każdorazowo struktura ta była łamana przez głębsze korekty. Ostatnie tygodnie przyniosły powstanie niższego szczytu względem maksimum z grudnia, co osłabia protrendowy charakter rynku. Jednocześnie dołki wciąż bronione są powyżej strefy popytowej 21,0–20,5 PLN, co sugeruje, że presja sprzedaży nie ma na razie charakteru trendowego, a rynek pozostaje w fazie równowagi.

Wykres D1 (HH/HL):

Oscylatory potwierdzają neutralne nastawienie rynku. RSI (14) utrzymuje się w przedziale około 40–50 punktów, bez wejścia w strefy wykupienia ani wyprzedania. Taki odczyt jest typowy dla konsolidacji i wskazuje na brak silnego momentum w którąkolwiek stronę. MACD znajduje się poniżej linii zera, a histogram pozostaje ujemny, co sygnalizuje słabnące momentum wzrostowe i przewagę krótkoterminowej korekty, jednak bez dynamicznego impulsu spadkowego. Linie MACD i sygnału poruszają dały w połowie stycznia sygnał sprzedaży.

Wykres D1 (oscylatory):

Niebieska, rosnąca linia trendu wsparcia została poprowadzona od istotnego dołka w okolicach 19,7–19,8 PLN i łączy kolejne coraz wyżej położone minima. Linia ta dobrze koresponduje z zachowaniem ceny w ostatnich miesiącach, kiedy każda głębsza korekta kończyła się powyżej poprzedniego dołka. Aktualnie kurs znajduje się powyżej tej linii, a jej przebieg zbliża się do strefy 22,0 PLN, która jednocześnie jest kluczowym poziomem z profilu wolumenu i przebiegu średnich EMA. Zbieżność tych elementów wzmacnia znaczenie tej linii jako dynamicznego wsparcia. Dopóki kurs respektuje niebieską linię trendu i nie dochodzi do jej wyraźnego, potwierdzonego wolumenem przełamania, struktura krótkoterminowych wyższych dołków pozostaje nienaruszona. Jej złamanie byłoby pierwszym technicznym sygnałem, że rynek traci zdolność do budowania presji popytowej i może ponownie testować dolne ograniczenia konsolidacji.

Wykres D1 (linia trendu):

W ujęciu całościowym mamy jeszcze pomarańczowy boks, który działa u mnie jako statyczna strefa decyzyjna dla krótkiego terminu, a niebieska linia trendu jako dynamiczne wsparcie prowadzące cenę od dołków. Razem tworzą spójny układ, w którym dopóki kurs pozostaje powyżej obu tych elementów, rynek zachowuje konstrukcję sprzyjającą utrzymaniu notowań w górnej połowie konsolidacji. Dopiero jednoczesne zanegowanie pomarańczowego boksu i linii trendu zwiększałoby ryzyko przejścia w wyraźniejszą fazę spadkową.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

CENTURION FINANCE ASI wkracza w robotykę humanoidalnąCenturion Finance ASI - alternatywna spółka inwestycyjna z rynku NewConnect - zarejestrowała nową spółkę zależną Centurion Robotics sp. z o.o., która operować będzie w obszarze zawansowanych robotów typu humanoidalnego, koncentrując się na budowaniu sieci sprzedaży, wsparciu technicznym oraz integracji robotów z infrastrukturą klientów, przyczyniając się tym samym do rozwoju nowoczesnej robotyki usługowej w Polsce i regionie.

Decyzja o utworzeniu spółki celowej dystrybucyjnej, związanej z robotyką humanoidalną i rozwiązaniami z zakresu nowoczesnych robotów autonomicznych, jest efektem rozmów Centurion Finance ASI z partnerem zagranicznym z siedzibą na Tajwanie. Na wcześniejszym etapie podpisano umowę NDA, a aktualnym celem stron jest zawarcie docelowej umowy dystrybucyjnej.

Ofertę zaawansowanych robotów użytkowych typu humanoidalnego Centurion Robotics sp. z o.o. skieruje w pierwszej kolejności do sektora opieki zdrowotnej i medycznej, w szczególności domów opieki i szpitali. W drugiej kolejności przewidziano również dystrybucję robotów do zastosowań militarno-obronnych. Jak podkreśla, w informacji giełdowej, Centurion Finance ASI przeprowadzono już rozpoznanie rynku, a dalsze czynności uzależnione będą od poniesienia dodatkowych kosztów i certyfikacji, jak również wizytacji zagranicznych fabryk.

„Od pewnego czasu pracowaliśmy intensywnie nad nowym segmentem inwestycyjnym, który będzie naturalnym dopełnieniem naszego zainteresowania w obszarze nowoczesnych technologii oraz rynku obronności i bezpieczeństwa. Finalizując stopniowo kolejne etapy negocjacji z partnerem z Tajwanu nadszedł moment na zarejestrowanie celowej spółki dystrybucyjnej, w której Centurion Finance ASI objął 100% udziału w kapitale zakładowym. Oznacza to, że ponosimy w chwili obecnej pełne ryzyko biznesowe tego projektu. Zakładamy jednak, że w wraz z rozwojem biznesu uzupełnimy strukturę udziałową o nowych inwestorów. Wierzymy, że rynek robotyki humanoidalnej to przyszłość, ponieważ niewątpliwie posiada ogromny potencjał, a my robimy już teraz odważny krok w tym kierunku. Roboty użytkowe mogą efektywnie wspierać liczne procesy w życiu codziennym, jednak absolutną zmianą jakościową są roboty bojowe skierowane do sektora militarnego - tutaj czeka nas trudna droga i mamy tego pełną świadomość” - komentuje decyzję o wejściu w nowy segment inwestycyjny Bartosz Boszko, Prezes Zarządu Centurion Finance ASI.

Przykładowym produktem, który będzie dystrybuowany przez Centurion Robotics sp. z o.o. jest wielozadaniowy robot serwisowy typu humanoidalnego, opracowany przez międzynarodowego producenta robotyki, który charakteryzuje się następującymi kluczowymi cechami i funkcjami:

- autonomiczną mobilnością i zaawansowaną nawigacją - robot porusza się samodzielnie w środowisku operacyjnym, rozpoznając przeszkody i reagując dynamicznie na otoczenie, co umożliwia mu bezpieczną pracę w przestrzeniach użytkowanych przez ludzi,

- dwuramienną konstrukcją - jedna z rąk wyposażona jest w narzędzia do realizacji zadań operacyjnych, m.in. transportu, dostawy materiałów, dezynfekcji, podczas gdy druga z rąk umożliwia wykonywanie prac pomocniczych, takich jak otwieranie drzwi czy obsługa wind,

- funkcjami wsparcia personelu medycznego i opiekuńczego - robot może m.in. realizować dostawy leków i materiałów medycznych, patrolować obszary obiektów, monitorować warunki oraz wspierać personel w zadaniach logistycznych. Jego algorytmy sztucznej inteligencji pozwalają na ciągłe uczenie się i optymalizowanie pracy.

Takie rozwiązania znajdują zastosowanie w różnorodnych środowiskach, w tym:

- szpitalach i klinikach - do dystrybucji leków, transportu materiałów i wsparcia logistycznego personelu,

- domach opieki i ośrodkach senioralnych - do wspomagania opieki nad pensjonariuszami oraz odciążania zespołów pielęgniarskich,

- placówkach publicznych i komercyjnych - w zadaniach dotyczących bezpieczeństwa, dozoru i rutynowych czynnościach pomocniczych.

---

Centurion Finance ASI jest alternatywną spółką inwestycyjną, wpisaną przez KNF na listę zarządzających ASI, której akcje notowane są na rynku alternatywnym NewConnect Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: CTF).

Głównym obszarem zainteresowania Centurion Finance ASI jest szeroko rozumiany obszar nowoczesnych technologii oraz sektor militarny i obronny. Pod koniec sierpnia 2025 r. rozszerzono zakres dopuszczalnych inwestycji o rynek kryptoaktywów, po tym jak KNF nie zgłosiła uwag do Polityki oraz Strategii Inwestycyjnej Emitenta uwzględniających rozszerzenie dotychczasowych celów inwestycyjnych. Uzyskano w ten sposób dywersyfikację portfela inwestycyjnego oraz udział w dynamicznie rosnącym rynku kryptoaktywów.

Analiza AsbisNa interwale tygodniowym kurs Asbisu znajduje się w jednoznacznym trendzie wzrostowym, który pozostaje nienaruszony od dołków z 2022 roku, tworząc coraz wyższe szczyty i dołki. W średnim terminie również po zatrzymaniu się na tygodniowym wsparciu w grudniu 24 roku, kurs powrócił do wzrostów, a w ciągu roku wzrósł o 100%. Ostatnie tygodnie doprowadziły kurs w rejon historycznych maksimów w okolicach 34–34,5 zł. Wybicie ponad wcześniejszą strefę podaży w rejonie 32,20 zł miało charakter impulsowy i nie zostało zanegowane w kolejnych tygodniach. Brak długich górnych cieni oraz utrzymanie ceny blisko maksimum tygodnia wskazują na przewagę strony popytowej, bez widocznych sygnałów dystrybucji. Z perspektywy tygodnia nie pojawiły się formacje odwrócenia trendu ani strukturalne sygnały osłabienia. Nie mnie warto mieć na uwadze to, że RSI oscyluje już w okolicy 72 punktów na interwale tygodniowym.

Wykres W1 (interwał tygodniowy):

Na interwale dziennym widoczna wcześniej szeroka konsolidacja pomiędzy strefą 26,60–27,40 zł a oporem w rejonie 30 zł została definitywnie wybita górą. Zasięg wybicia, mierzony wysokością konsolidacji i odłożony od punktu wybicia, został zrealizowany w całości, co doprowadziło kurs w okolice 34 zł. Po wybiciu cena nie wróciła do wnętrza poprzedniego range’u, co potwierdza techniczną skuteczność ruchu i brak fałszywego wybicia. Aktualne zachowanie ceny ma charakter kontynuacyjny, a nie korekcyjny, co jest spójne z ruchem impulsowym.

Wykres D1 (konsolidacja):

Analiza profilu wolumenu na interwale dziennym pokazuje wyraźną strefę największej akumulacji w rejonie 27–28 zł, która obecnie pełni rolę kluczowego wsparcia średnioterminowego. Powyżej tego obszaru wolumen maleje, co jest typowe dla trendu wzrostowego, w którym cena porusza się w obszarze niższej historycznej wymiany. Brak istotnych węzłów wolumenowych w pobliżu obecnych poziomów cenowych może oznaczać dynamiczne ruchy, czego mogliśmy doświadczyć chociażby 5 stycznia, kiedy kurs spadł o 5%, aby zakończyć sesję prawie +3%. Z punktu widzenia analizy, kluczowym pierwszym wsparciem jest poziom 30 zł, czyli wybicia z konsolidacji.

Wykres D1 (profil wolumenu):

www.tradingview.com

Oscylatory wskazują na siłę trendu, ale jednocześnie wymagają uważnej obserwacji. RSI na interwale dziennym utrzymuje się w górnych rejonach zakresu, zbliżając się do strefy wykupienia, jednak nie generuje jeszcze jednoznacznej dywergencji spadkowej. Ostatnie maksima RSI są zbliżone do poprzednich, a nie wyraźnie niższe, co oznacza, że na tym etapie nie ma potwierdzonego sygnału ostrzegawczego. MACD pozostaje powyżej linii zera, a histogram, mimo spłaszczenia, nie wskazuje na odwrócenie momentum, a raczej na jego stabilizację po silnym impulsie.

Wykres D1 (oscylatory):

Rozszerzone zniesienia Fibonacciego, bazujące na dominującym trendzie wzrostowym, wskazują, że kurs dotarł w okolice rozszerzenia 0,786 ostatniego impulsu wzrostowego, co technicznie uzasadnia możliwość przejścia w fazę konsolidacji lub płytkiej korekty. Jednocześnie brak gwałtownej reakcji podażowej w tym rejonie sugeruje, że rynek akceptuje wyższe poziomy cenowe, a ewentualne cofnięcia mogą mieć charakter techniczny, a nie trendowy. Jeśli kurs pójdzie na północ kolejnym oporem do przejścia będzie poziom 36,5 zł.

Wykres D1 (rozszerzone zniesienie Fibonacciego):

Na interwale dziennym zniesienie Fibonacciego dla wybicia z konsolidacji pokazuje, że poziom 50% korekty ruchu wzrostowego wypada w rejonie dawnego oporu, a obecnie wsparcia, w okolicach 30–30,5 zł. Jest to poziom technicznie logiczny jako potencjalna strefa testu wybicia. Dopiero zejście kursu poniżej tej strefy i powrót do wnętrza wcześniejszej konsolidacji podważałby pozytywny scenariusz techniczny.

Wykres D1 (zniesienie Fibonacciego):

Podsumowując, obraz techniczny Asbisu pozostaje spójny i korzystny dla strony popytowej. Trend wzrostowy jest potwierdzony na interwale tygodniowym i dziennym, wybicie z konsolidacji zostało zrealizowane. Istnieje ryzyko przetestowania wybicia z konsolidacji, natomiast dopiero wejście z powrotem do Boksa czerwonego, może dawać negatywne sygnały na wykresie. Ryzyko w krótkim terminie dotyczy głównie zmęczenia trendu i możliwości korekty technicznej, jednak dopóki kluczowe strefy wsparcia pozostają nienaruszone, przewaga strukturalna pozostaje po stronie kupujących.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Vercom test kluczowej bariery popytu.Cześć,

Na wykresie tygodniowym kurs znajduje się obecnie w rejonie 137 zł, czyli przy górnym ograniczeniu szerokiej konsolidacji trwającej od połowy 2024 roku. Górna strefa podażowa jest wyraźnie zaznaczona w okolicach 139,8–151 zł, gdzie w przeszłości pojawiła się się silna presja sprzedających.

MACD na interwale tygodniowym znajduje się powyżej linii sygnału i histogram jest dodatni, co potwierdza, że trwający impuls wzrostowy ma realne wsparcie momentum. RSI utrzymuje się w przedziale około 55–60, a więc nie sygnalizuje wykupienia, co wskazuje, że przestrzeń do dalszych wzrostów wciąż istnieje, o ile kurs skutecznie wybije górne ograniczenie konsolidacji.

Strukturalnie rynek nadal pozostaje jednak w szerokim trendzie bocznym pomiędzy 109–110 zł a 139–151 zł, a aktualne podejście pod opór ma charakter testu wielomiesięcznej bariery podażowej, a nie potwierdzonego wybicia.

Wykres W1 (wsparcia i opory):

Profil wolumenu pokazuje bardzo wyraźną strukturę akumulacyjną pomiędzy 114 a 126 zł. Największy wolumen obrotu w całym badanym zakresie przypada na obszar około 120 zł, który na wykresie oznaczony jest jako strefa POC (Point of Control). Oznacza to, że właśnie tam przez wiele miesięcy następowała wymiana największej liczby akcji pomiędzy kupującymi i sprzedającymi. Tego typu strefy są z punktu widzenia rynku „uczciwą ceną”, w której kapitał instytucjonalny najczęściej buduje lub redukuje pozycje. Fakt, że kurs w ostatnich tygodniach dynamicznie oddalił się od tej strefy w górę, świadczy o tym, że strona popytowa wygrała proces akumulacji i wymusiła wybicie.

W ujęciu profilu wolumenu aktualny układ rynku jasno wskazuje, że strefa 120–125 zł jest kluczowym bastionem popytu, a obecne notowania w okolicach 137–140 zł są testem, czy rynek jest gotowy do zbudowania nowej strefy wartości wyżej. Brak trwałego utrzymania się powyżej tej strefy oznacza wysokie prawdopodobieństwo powrotu do głównego węzła wolumenowego, natomiast jego obrona otworzy drogę do szybkiego ruchu w stronę 150 zł.

Wykres W1 (profil wolumenu):

Na wykresie dziennym kurs znajduje się wyraźnie powyżej wszystkich kluczowych średnich kroczących EMA 20, 50, 100 oraz 200, które skupiają się obecnie w przedziale 122–131 zł. Taki układ średnich, z krótszymi nad dłuższymi, potwierdza obowiązujący trend wzrostowy w średnim terminie. Szczególnie istotne jest to, że strefa 124,2 zł, wcześniej wielokrotnie testowana jako opór, została trwale przełamana i obecnie pełni funkcję wsparcia.

Kurs dotarł do strefy 139–140 zł, która odpowiada lokalnym szczytom z poprzednich miesięcy i jednocześnie górnej bandzie konsolidacji widocznej na interwale tygodniowym. W tym rejonie pojawiają się świece z długimi górnymi cieniami, co wskazuje na aktywność podaży.

Wykres D1 (średnie EMA):

Zniesienia Fibonacciego zostały wyznaczone od dołka w rejonie 97,5 zł do ostatniego szczytu w okolicy 151 zł. Aktualny kurs znajduje się bardzo blisko poziomu 0,786, który wypada przy około 139,2 zł. Ten poziom działa obecnie jako precyzyjny techniczny opór i pokrywa się ze strefą historycznej podaży, co wzmacnia jego znaczenie.

Niżej znajdują się kolejne kluczowe poziomy: 0,618 przy 130,2 zł, który pokrywa się przebiegiem EMA 20, oraz 0,5 przy 124 zł, będący obecnie najważniejszym wsparciem strukturalnym po wybiciu górą z konsolidacji. Głębsze cofnięcie do 0,382 przy 117,8 zł pozostaje scenariuszem korekcyjnym w przypadku zanegowania obecnego trendu wzrostowego.

Dopiero trwałe i potwierdzone zamknięcia świec dziennych powyżej 139–140 zł otworzyłyby drogę w kierunku pełnego zniesienia 1,0 przy 150–151 zł oraz dalej do projekcji 1,272 w rejonie 165 zł, która jest zaznaczona na wykresie jako kolejny techniczny cel.

Wykres D1 (zniesienie Fibonacciego):

Vercom znajduje się obecnie w kluczowym momencie technicznym. Trend średnioterminowy jest wzrostowy i potwierdzony układem średnich oraz wskaźnikami momentum, jednak kurs dotarł do bardzo silnej, wielomiesięcznej strefy oporu w rejonie 139–140 zł, dodatkowo wzmocnionej przez poziom 0,786 zniesienia Fibonacciego. Dopóki ta bariera nie zostanie jednoznacznie przełamana, należy liczyć się z podwyższonym ryzykiem lokalnej korekty w kierunku 130–124 zł, które obecnie stanowią najbliższe, technicznie istotne wsparcia. Dopiero trwałe wybicie ponad 140 zł będzie technicznym potwierdzeniem powrotu rynku do pełnego trendu wzrostowego z potencjałem do testu strefy 150–165 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

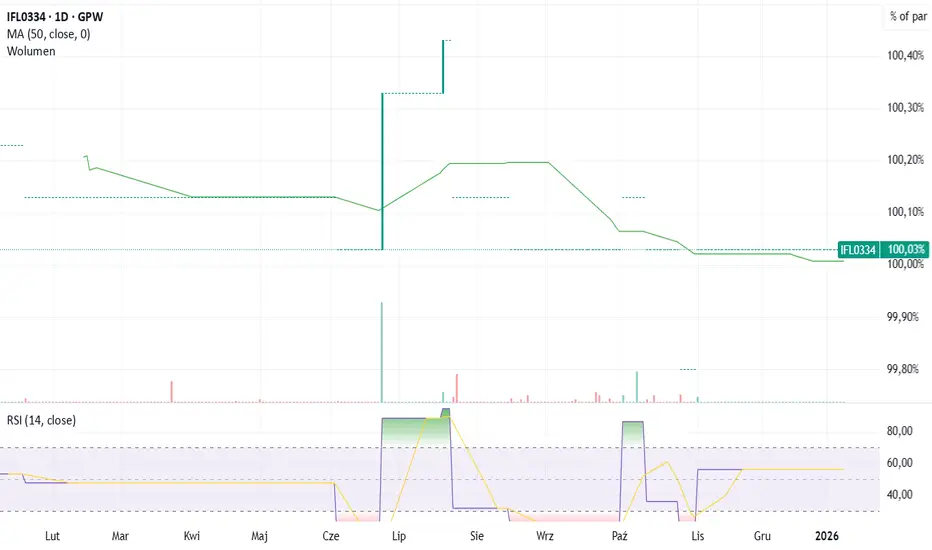

IFL rozpoczyna pierwszą ofertę publiczną akcji (IPO)Internetowy Fundusz Leasingowy rozpoczyna pierwszą ofertę publiczną akcji (IPO)

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji notowanych na Catalyst opublikował terminy zapisów na akcje serii F w ramach rozpoczynającej się wkrótce oferty publicznej. W przypadku objęcia wszystkich oferowanych akcji, których jednostkową cenę emisyjną ustalono na poziomie 1,35 zł, całkowita wartość oferty wyniesie blisko 3 mln zł - celem emisji jest pozyskanie środków na zakup pojazdów z przeznaczeniem na leasing, co pozwoli Spółce na skokowy wzrost skali działalności.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem niniejszej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect. Intencją Spółki jest rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

Przyjmowanie zapisów i płatności za akcje ustalono pomiędzy 15 i 29 stycznia 2026 r. Inwestorzy będą mogli złożyć zapisy na akcje wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta BDM). Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na dzień 30 stycznia 2026 r.

„Konsekwentnie realizujemy strategię wzrostu, opartą o umiejętne skalowanie na bazie sprawdzonego już modelu biznesowego i ukierunkowaną na osiągnięcie pozycji lidera w segmencie pozabankowego, alternatywnego leasingu online. Naszą obecność na rynku kapitałowym rozpoczęliśmy od wyemitowania obligacji korporacyjnych, które od przeszło roku notowane są na rynku Catalyst i regularnie wypłacają obligatariuszom odsetki. Do chwili obecnej pozyskaliśmy łącznie z emisji obligacji kwotę 9 mln zł, którą przeznaczyliśmy na wzrost pracującego portfela leasingowego. Zdecydowaliśmy, że kolejnym elementem naszej ekspansji będzie wzmocnienie bazy kapitałowej i przeprowadzenie tym razem pierwszej publicznej oferty akcji. Całkowitą wartość oferty w ramach IPO ustaliliśmy na blisko 3 mln zł, a pozyskane środki zamierzamy przeznaczyć na zakup pojazdów na cele leasingowe, co pozwoli na dalszy wzrost skali prowadzonej działalności. Wierzymy, że oferta publiczna akcji zyska duże zainteresowanie polskich inwestorów, a nam pozwoli jeszcze szybciej się rozwijać oraz przełoży się na satysfakcjonującą rentowność i trwałą konkurencyjność” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBIDTA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBIDTA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

ILong

One More Level, wybicie klina i chwila konsolidacji.Na wykresie dziennym One More Level widoczny jest silny impuls wzrostowy, który rozpoczął się w okolicach 1,15–1,20 zł i wyniósł kurs do strefy 2,80–2,90 zł. Ruch ten miał charakter trendowy, był wspierany przez systematyczne ułożenie średnich kroczących oraz wyraźnie rosnący wolumen, co potwierdzało autentyczność popytu. Ten etap zbudował pełną strukturę wzrostową, która stała się punktem odniesienia dla całej późniejszej korekty.

Po osiągnięciu maksimum w rejonie 2,88 zł rozpoczęła się korekta, która przyjęła uporządkowaną formę klina zniżkującego. Spadki zatrzymały się w strefie 2,00–2,05 zł, co niemal idealnie odpowiada zniesieniu 50% Fibonacciego całego wcześniejszego impulsu wzrostowego, liczonego od 1,15 zł do 2,88 zł. Taka reakcja rynku na poziomie 0,5 jest technicznie istotna, ponieważ często wyznacza koniec korekty w trendzie wzrostowym i potwierdza, że popyt wciąż kontroluje średnioterminową strukturę notowań.

Wykres D1 (zniesienie Fibonacciego):

Profil wolumenu pokazuje największą koncentrację obrotu w przedziale 2,10–2,30 zł, (z POC w okolicy 2,24 zł), czyli dokładnie w strefie, w której kurs obecnie się stabilizuje. Taki rozkład wolumenu potwierdza, że rynek akceptuje ten poziom jako nowy punkt równowagi po korekcie i buduje tu bazę pod potencjalny kolejny impuls.

Wskaźnik

Wykres D1 (profil wolumenu):

Wybicie z klina nastąpiło górą przy kursie około 2,20–2,25 zł i zbiegło się w czasie z powrotem ceny powyżej średnich EMA 20, 50 i 100, które skupiły się w wąskim paśmie 2,17–2,23 zł. Jednocześnie EMA200, przebiegająca w rejonie 1,98 zł, pozostała nienaruszona, co potwierdziło, że korekta miała charakter techniczny, a nie strukturalny. Taki układ średnich po wybiciu z formacji jest klasycznym sygnałem powrotu do dominującego wcześniej trendu wzrostowego.

Wykres D1 (klin zniżkujący):

Najbliższą strefą oporu pozostaje obszar 2,40–2,47 zł, który odpowiada lokalnym szczytom korekty oraz pierwszemu istotnemu zniesieniu Fibonacciego ostatniego impulsu spadkowego. Dopiero trwałe wybicie tego zakresu otworzyłoby drogę do ponownego testu 2,70–2,88 zł, gdzie znajduje się maksimum całego ruchu z jesieni. Z drugiej strony utrata wsparcia 2,15–2,00 zł, a w szczególności zejście poniżej EMA200 w rejonie 1,98 zł, zanegowałaby scenariusz kontynuacji wzrostu i zwiększyłaby ryzyko powrotu do strefy 1,80–1,70 zł.

Wykres D1 (strefa oporu):

Obecnie kurs konsoliduje się w rejonie 2,28 zł, dokładnie w obszarze największej koncentracji wolumenu, co wskazuje na proces akumulacji po wybiciu z klina. RSI(14) utrzymuje się w strefie neutralnej, a SMACD generuje dodatnie wartości histogramu, co potwierdza wygaszenie presji podażowej i stopniową odbudowę momentum.

Wykres D1 (oscylatory):

Podsumowując najbliższym technicznym testem dla popytu pozostaje strefa 2,45–2,47 zł, której pokonanie otworzy drogę do ponownego ataku na 2,70–2,88 zł. Dopóki jednak notowania utrzymują się powyżej 2,00 zł oraz EMA200, bazowym scenariuszem pozostaje kontynuacja trendu wzrostowego rozpoczętego wiosną poprzedniego roku.

Toya, czy byki powalczą o wybicie oporu?

Cześć,

Spółka Toya notowana jest obecnie w rejonie 9,98 zł po dynamicznym odbiciu od strefy popytowej wyznaczonej w okolicach 9,10–9,30 zł, która wcześniej wielokrotnie zatrzymywała spadki. Kurs porusza się w szerokiej konsolidacji, której górne ograniczenie wypada w rejonie 10,18–10,48 zł, a dolne w pobliżu 9,00–9,20 zł. Ta struktura boczna trwa od listopada i po silnym impulsie wzrostowym z początku roku została utrzymana, co świadczy o tym, że rynek wciąż akumuluje akcje po wcześniejszym trendzie wzrostowym.

Wykres D1 (wsparcia i opory):

Średnie kroczące EMA 20, 50, 100 skupiają się w bardzo wąskim zakresie między 9,62 a 9,71 zł, a cena znajduje się powyżej wszystkich tych średnich. Taki układ jest klasycznym sygnałem neutralno-wzrostowym, ponieważ świadczy o braku dominującego trendu spadkowego i o tym, że krótkoterminowa przewaga znajduje się po stronie popytu. Szczególnie istotne jest to, że kurs utrzymał się powyżej EMA200, która przebiega obecnie w rejonie 9,18 zł i jednocześnie pokrywa się ze wskazaną na wykresie strefą wsparcia.

Wykres D1 (średnie EMA):

Profil wolumenu widoczny po prawej stronie pokazuje wyraźne nagromadzenie obrotu w przedziale 9,40–10,20 zł, co potwierdza, że jest to obszar uczciwej wyceny i silnej równowagi między popytem i podażą. Największy klaster wolumenu znajduje się właśnie w pobliżu aktualnych notowań 10,18 zł, co wzmacnia znaczenie tej strefy jako kluczowej dla dalszego kierunku ruchu. Wybicie oporu może doprowadzić do dynamicznego ruchu w górę. Natomiast od dołu z wyjątkiem strefy konsolidacji mamy do czynienia z większymi klastrami w okolicy 8,6 oraz 7,9-8,4 zł.

Wykres D1 (profil wolumenu):

Wskaźnik RSI(14) znajduje się w okolicach 60 punktów, a więc powyżej poziomu neutralnego, lecz daleko od strefy wykupienia. Oznacza to, że momentum wzrostowe jest umiarkowane i nie wskazuje na przegrzanie rynku. MACD generuje dodatnie wartości histogramu i sygnał powolnego wychodzenia z wcześniejszej fazy osłabienia, co wspiera tezę o budowaniu krótkoterminowego impulsu wzrostowego.

Wykres D1 (oscylatory):

Od strony struktury cenowej kluczowym oporem pozostaje pasmo 10,18–10,48 zł, które było wielokrotnie bronione przez podaż i zbiega się z lokalnymi szczytami z poprzednich miesięcy. Dopiero trwałe wybicie tego zakresu, najlepiej przy rosnącym wolumenie, otworzyłoby drogę do testu rejonu 11,00 zł, gdzie na profilu wolumenu widać znacznie mniejszą aktywność rynku. Z kolei powrót kursu poniżej 9,20 zł zwiększyłby ryzyko pogłębienia korekty w kierunku 8,61 zł, a w dalszej perspektywie nawet 7,85 zł, gdzie przebiega silne historyczne wsparcie.

Wykres D1 (struktura):

Podsumowując, Toya znajduje się obecnie w dojrzałej fazie konsolidacji po wcześniejszym trendzie wzrostowym, z wyraźnie obronioną strefą popytową oraz technicznym układem średnich i wskaźników sprzyjającym stronie popytowej. Dopóki kurs utrzymuje się powyżej 9,20 zł, bazowym scenariuszem pozostaje próba wybicia górą z przedziału 10,18–10,48 zł, natomiast brak takiego wybicia będzie oznaczał dalszy ruch boczny w obrębie tej struktury, bądź próbę testu 8,6 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

PKN Orlen: Aktualizacja pomysłu z 16 grudniaCześć,

Po szerokiej analizie z 16 grudnia spółki Orlen czas zrobić małą aktualizację. Od tego czasu ORLEN nie zdołał trwale wybić ponad strefę 100–105 zł. Maksimum 105,28 zł pozostaje lokalnym szczytem całego impulsu, a ostatnia sesja przyniosła wyraźny dzienny spadek w okolice 92–93 zł.

Na wykresie dziennym widać, że rynek wykonał nieudany atak na historyczny opór i został odrzucony przy bardzo niskiej akceptacji wolumenu powyżej 100 zł

Kluczowe poziomy nie uległy zmianie, ale ich znaczenie jest dziś jeszcze większe:

Strefy wsparcia 81–82,6 zł to główny obszar wolumenowy (POC) i techniczna „poduszka bezpieczeństwa” dla całego trendu, wyżej mamy jeszcze lokalne wsparcie na poziomie 87-88,7 zł, gdzie może być próba utrzymania tej ceny. Niżej natomiast mamy poziomy 76-78 zł oraz strefę 68–72 zł – strategiczne wsparcie średnioterminowe, którego utrata oznaczałaby złamanie struktury trendu.

Od góry natomiast pierwszym ważnym testem dla byków jest cena 98-101 zł i przebicie ostatniego lokalnego szczytu oraz 105,28 zł szczyt impulsu i długoterminowy opór psychologiczny.

Wykres D1 (strefy wsparcia i oporów):

RSI na D1 po wcześniejszym wykupieniu zeszło do neutralnych poziomów i nie generuje jeszcze żadnych sygnałów wyprzedania.

MACD na D1 pozostaje po stronie kupujących, mimo wszystko histogram jest na granicy zera i widać próbę zawracania – klasyczna faza przejściowa po silnym impulsie wzrostowym.

Wykres D1 (oscylatory):

Miesiąc temu sugerowałem, że może to wyglądać jako korekta ABC. Obecny układ bardzo dobrze wpisuje się w scenariusz korekty typu ABC.

* fala A – spadek z 105 zł,

* fala B – nieudana próba powrotu powyżej 98–101 zł,

* fala C – potencjalny ruch w kierunku 76–86 zł.

Taka korekta nie neguje trendu wzrostowego, lecz poprawia jego jakość – pozwala na ponowne zbudowanie wolumenu i reset oscylatorów.

Dopiero trwałe zejście poniżej 76 zł zaczęłoby podważać średnioterminową strukturę rynku.

Wykres D1 (korekta abc?):

Profil wolumenu na interwale dziennym pozostaje jednym z najmocniejszych argumentów za tym, że obecny ruch ma charakter korekcyjny, a nie dystrybucyjny.

Największa koncentracja obrotu nadal wypada w szerokim przedziale 81–88 zł, z wyraźnym POC w rejonie ~82 zł. To oznacza, że właśnie tam rynek historycznie „akceptował cenę” i tam dochodziło do realnej wymiany pozycji pomiędzy dużymi uczestnikami rynku.

Powyżej 90 zł wolumen gwałtownie maleje, a obszar 97–105 zł jest strefą niskiej akceptacji ceny. Ostatni impuls wzrostowy w te rejony odbywał się przy relatywnie niskiej partycypacji rynku, co technicznie zwiększa ryzyko fałszywych wybić – dokładnie z takim scenariuszem mieliśmy do czynienia przy próbie ataku na 105,28 zł.

Jednocześnie na ostatnich spadkach nie widać eksplozji wolumenu, co sugeruje brak panicznej podaży i potwierdza, że kapitał długoterminowy nie opuszcza jeszcze rynku. Rynek raczej „cofa się po lepszą cenę” niż przechodzi w fazę dystrybucji.

Wykres D1 (profil wolumenu):

Podsumowując ORLEN pozostaje w trendzie wzrostowym w skali tygodniowej, ale krótkoterminowo rynek wyraźnie wszedł w fazę korekty po nieudanym wybiciu ponad 100–105 zł.

Strefa 98–101 zł jest obecnie kluczowym filtrem jej odzyskanie otworzy drogę do ponownego testu 105 zł, natomiast brak siły powrotu powyżej zwiększy prawdopodobieństwo zejścia do 86–76 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

IFL S.A. planuje IPO i debiut na NewConnect w 2026 roku!Internetowy Fundusz Leasingowy S.A. planuje IPO i debiut na NewConnect w 2026 r.

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji korporacyjnych notowanych na rynku Catalyst poinformował, że obradujące 23 grudnia 2025 r. NWZA podjęło uchwałę o publicznej emisji do 2.222.222 akcji zwykłych na okaziciela serii F z wyłączeniem prawa poboru, których łączna wartość emisyjna wyniesie do 3 mln zł. Jednocześnie akcjonariusze upoważnili Zarząd IFL do ubiegania się o wprowadzenie wszystkich wyemitowanych dotąd serii akcji oraz serii F do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect.

„W najbliższym czasie planujemy przeprowadzić publiczną ofertę akcji o wartości do 3 mln zł i jeszcze w pierwszej połowie 2026 roku zadebiutować na rynku alternatywnym NewConnect. To są obecnie nasze dwa kluczowe działania o charakterze strategicznym, które intensywnie przygotowujemy i o których będziemy wkrótce szerzej informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes IFL Paweł Bator.

„Już teraz jesteśmy obecni na rynku kapitałowym Catalyst, gdzie równo 13 miesięcy temu zadebiutowały nasze obligacje korporacyjne, co uważamy za ważny krok w procesie budowania wiarygodności jako partnera biznesowego, ale także w obszarze inwestorskim. Oczywiście status publiczny wymaga od nas określonego ładu korporacyjnego, odpowiedniej transparentności i jednocześnie nakłada obowiązki raportowe, jednak wierzymy, że to kierunek, który buduje wiarygodność i potwierdza realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak również obecnych i przyszłych akcjonariuszy” - akcentuje obecność na rynku Catalyst Prezes IFL.

„Nasz model biznesowy jest nierozerwalnie związany z pozyskiwaniem kapitału, który jako fundusz leasingowy w istocie udostępniamy naszym klientom z uwzględnieniem ryzyka transakcyjnego. Dlatego dostęp do skalowalnego i konkurencyjnego kosztowo finansowania stanowi kluczowy warunek realizacji zakładanej przez nas dynamiki wzrostu. Z tego względu obecność na rynkach kapitałowych ma dla nas fundamentalne znaczenie, zapewniając ekspozycję na stabilne i długoterminowe źródła kapitału rozwojowego” - podkreśla znaczenie potrzeb kapitałowych w kontekście dalszego rozwoju spółki.

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty okołoleasingowe, takie jak na przykład ubezpieczania GAP, chroniące przed spadkiem wartości samochodu w czasie. W dalszej perspektywie, kiedy nasza pozycja w Polsce będzie już wystarczająco ugruntowana, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu IFL Prezes Zarządu.

W pierwszym półroczu 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie prawie 3 mln zł (wzrost o 14,3% r/r), EBIDTA 1,18 mln oraz zysk netto w wysokości 0,72 mln zł (wzrost o 22,6% r/r). Wysoka dynamika wyników oraz rosnąca rentowność naszego biznesu (rentowność netto na poziomie 24,4% za I półrocze ‘25) uwiarygadniają obraną przez nas strategię rozwoju.

Prognoza finansowa na 2025 rok zakłada uzyskanie przychodów ze sprzedaży na poziomie 7,3 mln zł, EBIDTA 2,5 mln zł oraz zysku netto w wysokości 1,5 mln zł.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegamy zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, którą systematycznie poprawiamy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd IFL.

W ostatnich dniach IFL poinformował ponadto o zakończeniu subskrypcji i przydziale, w ramach kolejnej już transzy I Programu Emisji Obligacji, zabezpieczonych obligacji serii A2 o wartości 3 mln zł. Obligacje serii A2 zostaną zasymilowane z serią A1 i wprowadzone do obrotu rynkowego. Pierwsza emisja obligacji korporacyjnych serii A1, notowana już na rynku Catalyst, opiewała na kwotę 6 mln zł. Łączna wartość Programu Emisji Obligacji IFL zakłada pozyskanie kwoty 30 mln zł z przeznaczeniem na finansowanie bieżącej działalności.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. już na naszym kanale inwestorskim.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

ILong

Innowacyjny leasing/rynkowa transparentność - wypowiedzi PrezesaPodczas ostatniego wywiadu z Pawłem Bator - Prezesem Zarządu Internetowego Funduszu Leasingowego S.A., czyli krakowskiej firmy leasingowej oraz emitenta obligacji korporacyjnych notowanych na rynku Catalyst GPW poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego, obsługiwanej niszy rynkowej, sytuacji w branży leasingowej jak również najważniejszych filarów strategii wzrostu oraz aspektów wynikowych i rozwojowych. Nie zabrakło również wątków stricte inwestorskich, związanych z obecnością spółki na rynku kapitałowym oraz planowanym debiutem na rynku alternatywnym NewConnect. Najważniejsze wypowiedzi Prezesa prezentujemy poniżej.

O profilu biznesowym:

„Internetowy Fundusz Leasingowy to firma, której misją jest szybki leasing dla każdego. Od 2014 roku oferujemy finansowanie w formie leasingu, nie zwracając uwagi na zdolność kredytową lub brak historii kredytowej. Naszymi przewagami są zaufanie do klienta oraz szybkość i prostota działania. Naszą wizją jest stać się liderem pozabankowego alternatywnego leasingu online” - przybliża profil biznesowy Paweł Bator, Prezes Zarządu Internetowego Funduszu Leasingowego S.A.

„Oferujemy leasing operacyjny, zwrotny i konsumencki. Finansujemy samochody do wartości 290 tys. zł brutto na okres od 24 do 60 miesięcy, zarówno z rynku pierwotnego, jak i wtórnego” - wskazuje na zakres oferty.

„Niszą rynkową, którą znaleźliśmy i którą zagospodarowaliśmy są natomiast ludzie z negatywną historią kredytową lub wręcz bez jakiejkolwiek historii kredytowej, którzy poszukują szybkiego i elastycznego finansowania bez zbędnych formalności oraz obcokrajowcy, których spółki są często wykluczone z tradycyjnego finansowania bankowego” - dodaje charakterystykę niszy rynkowej.

„Kluczem naszego modelu biznesowego, ze względu na ofertę leasingu w segmencie wyższego ryzyka, jest całkowicie odmienne podejście do zabezpieczenia, niż ma to miejsce w instytucjach bankowych. Inna logika polega na tym, że naszym przedmiotem zabezpieczenia nie są bieżące przepływy finansowe naszych klientów, czyli ich dochody, lecz bezpośrednio przedmiot leasingu. Dlatego też przykładamy nadrzędną uwagę do tego, jakie samochody ostatecznie finansujemy - wszystkie są dokładnie sprawdzane, w szczególności pod względem stanu technicznego, ale także kupowane w dobrych cenach. Mówiąc wprost weryfikujemy wartość rynkową pojazdu przed zakupem, przez co nie pozwalamy naszym klientom, mówiąc kolokwialnie, przepłacić. Oczywiście każdy samochód jest w pełni ubezpieczony spełniając wysoki standard określony przez nas dla polis ubezpieczeniowych co sprawia, że będąc ubezpieczonym kontrolujemy proces likwidacji szkód oraz dokonywanych wypłat odszkodowań. Dodatkowo wszystkie pojazdy wyposażone są w nadajniki GPS, co zapewnia ze przedmiot zabezpieczenia jest odpowiednio chroniony” - podkreśla absolutnie kluczowe i odmienne podejście do zabezpieczenia leasingowego Prezes Zarządu IFL S.A.

„Nasze dwie główne przewagi konkurencyjne to leasing dla każdego - pozostaje jedynie kwestia leasingowanego przedmiotu - oraz szybkość działania. Mamy ambicje być najszybszym leasingiem w Polsce, czyli jeden do maksymalnie trzech dni od momentu złożenia zapytania do uruchomienia finansowania. To są nasze targety biznesowe, do których konsekwentnie zmierzamy i coraz częściej realizujemy” - informuje o przewagach konkurencyjnych.

„Nasza szybkość biznesowa, co ważne, jest zbudowana na optymalizacji i efektywności istotnych procesów operacyjnych, takich jak przygotowanie dokumentów analizy ryzyka, podpisania umów i obsługi kontraktu. Korzystamy z usług kancelarii notarialnych, co sprawia, że możemy przeprowadzić transakcję w dowolnym miejscu w kraju - kwestia jedynie umówienia spotkania i poświadczenia notarialnego podpisu na umowie. Oczywiście przykładamy także dużą uwagę do szybkiego ofertowania, to znaczy w odpowiedzi na zapytanie składamy swoją ofertę niemal błyskawicznie, nawiązując kontakt i przechodząc płynnie do omówienia szczegółów, co przekłada się na wysoką jakość obsługi. Do każdego klienta podchodzimy indywidualnie, nie odsyłając do formularzy i automatycznych botów, lecz przypisując dedykowanego opiekuna, który znacząco przyśpiesza finalizację sprawy i gwarantuje elastyczne podejście” - rozwija Paweł Bator z Internetowego Funduszu Leasingowego S.A.

„Optymalizacja procesowa ma także wymiar wewnętrzny, ponieważ praktycznie całe działanie naszej firmy jest oparte na systemie CRM/ERP. Oczywiście wpisy naszych klientów w bazach kredytowych nie wpływają na decyzję o przyznaniu leasingu, niemniej wpływa na to, w jaki sposób zarządzamy umową i samym ryzykiem związanym z kontraktem. Opracowaliśmy własny model LLM, (AI), który pozwala nam określić faktyczne ryzyko oraz prawdopodobieństwo realizacji kontraktu zgodnie z harmonogramem. Aspekt technologiczny i automatyzacja procesów dodatkowo wspierają szybkość działania, która jest naszą wyraźną przewagą rynkową” - uzupełnia o kwestie technologiczne wspierające szybkość działania.

O rynku leasingu:

Rynek leasingu w Polsce rozwija się stabilnie od wielu lat. Przykładowo w 2024 roku rynek finansowych aktywów w formie leasingu odnotował wzrost o 10,4%, a prognozy wskazują na utrzymanie trendu wzrostowego. Pewną konkurencją oprócz samych leasingów są inne produkty finansowe, takie jak pożyczki leasingowe lub najem długoterminowy, lecz nadal mają one relatywnie niski udział w rynku” - zwraca uwagę na wzrostowy kierunek rynku leasingowego w Polsce Prezes Paweł Bator.

Naszą grupą docelową są klienci, którzy mają ograniczony dostęp do finansowania bankowego. Według danych BIG InfoMonitor jest to populacja licząca około 2,3 mln osób. Szacujemy, że potencjał rynku, który adresujemy, może sięgać nawet 250 tys. klientów rocznie” - ukazuje perspektywę rynkową IFL S.A.

„Rynek ulega polaryzacji, to znaczy notuje drobny spadek ilości osób, które mają problemy z terminowym regulowaniem swoich zobowiązań, natomiast jednostkowa wartość zadłużenia rośnie. Nie odbieramy tego negatywnie, lecz jako stabilizację i potwierdzenie niszy, która daje nam przestrzeń do wzrostu i realizacji planów biznesowych” - podsumowuje.

O strategii wzrostu:

„Mamy ambicję zachować obecne tempo wzrostu, skalując biznes i sprawdzony już model biznesowy. Planujemy rozbudowę sieci naszych partnerów, zarówno pośredników finansowych, jak i dostawców samochodów - to z pewnością ważny element naszej strategii wzrostu. Oczywiście chcemy poszerzać naszą ofertę o produkty komplementarne, takie jak na przykład ubezpieczania GAP . W dalszej perspektywie, kiedy nasza pozycja w Polsce jest już wystarczająco stabilna, zamierzamy postawić na ekspansję zagraniczną w państwach ościennych, czyli na Słowacji, w Czechach oraz w krajach bałtyckich. To są nasze główne filary dynamicznego wzrostu, które w części już realizujemy i na których będziemy się koncentrować także w kolejnych latach” - przedstawia najważniejsze założenia strategii wzrostu Internetowego Funduszu Leasingowego S.A. Prezes Zarządu.

„Oczywiście dostrzegamy konkretne ryzyka rynkowe. Przykładowo w ostatnich latach, przynajmniej dwukrotnie, obserwowaliśmy zjawisko tzw. czarnych łabędzi, czyli zupełnie nieoczekiwanych zdarzeń - najpierw pandemię, która wpłynęła na portfel klienta, a następnie wojnę w Ukrainie. Natomiast z poziomu operacyjnego Internetowego Funduszu Leasingowego zarządzamy ryzykiem strukturalnym i przewidywalnym - podstawowym z nich, jest wzrost niewypłacalności naszych klientów, czyli pogorszenie zdolności do regulowania rat leasingowych. Problemy z windykacją samochodów w przypadku nieregulowania zobowiązań leasingowych to coś, co oczywiście bierzemy pod uwagę, ale także zwiększoną szkodowość pojazdów oraz utratę ich wartości rynkowej połączoną z możliwymi utrudnieniami przy wypłacie ubezpieczeń. Fundamentalnie innego typu ryzykiem, które również dostrzegamy jest ograniczenie możliwości pozyskania atrakcyjnego kosztowo skalowalnego kapitału, który jest absolutnie niezbędny do utrzymania dotychczasowego dynamicznego rozwoju naszej spółki” - wskazuje kluczowe ryzyka biznesowe.

„Należy jednak zaznaczyć, że pogarszające się czynniki makroekonomiczne i koniunktura rynkowa paradoksalnie powiększają naszą grupę docelową, ponieważ zwiększa się liczba osób z problemami finansowymi i spadającą zdolnością kredytową. Można więc przyjąć, że realnie hedge’ujemy się na scenariusz złego otoczenia rynkowego, co jest dobrą informacją” - puentuje.

O wynikach finansowych i jakości portfela:

„Z perspektywy ostatniego raportu półrocznego warto zwrócić uwagę przede wszystkim na wzrost przychodów o 14% r/r, zysku netto o 23% r/r oraz kapitału własnego o 42% r/r. Odzwierciedla to zdrową bazę finansową, którą budujemy, natomiast marża netto na poziomie 24% dodatkowo pokazuje realną rentowność naszego biznesu, którego nie skalujemy kosztem naszych wyników” - przybliża wyniki finansowe Paweł Bator, CEO IFL S.A.

„Jesteśmy na dobrej drodze do realizacji rocznej prognozy finansowej na 2025 rok, nie dostrzegając faktycznie zagrożeń, które mogłyby przeszkodzić nam w jej wypełnieniu. Bardzo pozytywnie oceniamy dynamikę wzrostu wyników, jak również rentowność, która rośnie jeszcze szybciej, niż przychody naszej firmy” - komentuje wysokie prawdopodobieństwo realizacji tegorocznej prognozy finansowej Zarząd Internetowego Funduszu Leasingowego S.A.

„Na poziomie rozliczeń finansowych z leasingobiorcami przyjęliśmy wpłatę własną, która jest wyższa niż w standardowym leasingu, co sprawia, że nasi klienci mają większą motywację do tego, aby bronić realizacji umowy i płynnie regulować swoje zobowiązania. Trzymamy się również proaktywnej kontroli płatności, co oznacza, że w przypadku problemów w ich realizacji szybko kończymy zawarte kontrakty, analogicznie jak szybko potrafimy je uruchamiać. Dbamy o to, aby kapitał powierzony przez akcjonariuszy był efektywnie wykorzystywany” - wskazuje na istotny aspekt bieżącej kontroli rozliczeń finansowych.

„Jakość naszego portfela leasingowego wynosi 92% i oddaje wysoki poziom faktycznej realizacji kontraktów. Mówiąc wprost odzwierciedla to proporcję rat leasingowych, które ostatecznie wpłynęły do firmy względem pierwotnych założeń” - zwraca uwagę na wysoki wskaźnik jakości portfela leasingowego Prezes IFL S.A.

„Patrząc wskaźnikowo z drugiej strony to osiągnięty wynik względem finansowania, czyli kwoty, którą płacimy za kontrakt, rozumianą jako wartość samochodu pomniejszoną o wkład własny, wynosi 159%. Tłumacząc na przykładzie typowego kontraktu średnia kwota finansowania to 51 tysięcy zł, wartość pojazdu to 72 tysiące zł, a wartość kontraktu to 90 tysięcy zł. Biorąc pod uwagę nasze wskaźniki kontrakt ten zamykamy średnio na poziomie 83 tysięcy zł, przy 44 miesiącach pierwotnej długości umowy. Średni szacowany wynik na kontrakcie wynosi 35 tysięcy zł, jednak realna długość kontraktu to jedynie 29 miesięcy. Wobec czego, tak naprawdę, zamykamy kontrakty 15 miesięcy szybciej, zbierając z nich wspomniane 92% wszystkich rat leasingowych. Odbieramy to jako dobry wskaźnik, nad którym nieustannie pracujemy, starając się odpowiednio monitorować, zabezpieczać i windykować wyleasingowane pojazdy. Ostatecznie nie ukrywamy, że branża wymaga od nas odpowiedniego know-how związanego z windykacją zarówno miękką, jak również terenową” - obrazowo tłumaczy zarządzający Internetowego Funduszu Leasingowego S.A.

O rynku kapitałowym oraz celach operacyjnych:

„Nasza obecność na rynku kapitałowym Catalyst GPW, jako emitent obligacji korporacyjnych, to bardzo ważny krok w budowaniu wiarygodności jako partnera biznesowego. Oczywiście status publiczny wymaga określonego ładu korporacyjnego, odpowiedniej transparentności i nakłada obowiązki raportowe, jednak wierzymy, że buduje to realną wartość dla naszych inwestorów - zarówno obligatariuszy, jak i akcjonariuszy” - akcentuje obecność na rynku Catalyst GPW Prezes Zarządu IFL S.A.

„Inną kwestią jest fakt, że nasz biznes jest nieodłącznie związany z pozyskiwaniem kapitału. My faktycznie sprzedajemy dostęp do kapitału naszym klientom, uwzględniając oczywiście ryzyko z kim ostatecznie przeprowadzamy daną transakcję. Wobec czego dostęp do skalowalnego i atrakcyjnego kosztowo kapitału jest dla nas krytycznie ważnym aspektem zakładanego wzrostu. To sprawia, że obecność na rynkach kapitałowych jest absolutnie kluczowa, ponieważ oferuje nam niezbędną ekspozycję na wartościowe źródła kapitału rozwojowego” - kontynuuje odnosząc się do potrzeb kapitałowych na ścieżce dalszego rozwoju.

„W najbliższym czasie planujemy publiczną ofertę akcji, a następnie debiut na rynku alternatywnym NewConnect. To są dwa działania o charakterze strategicznym, które już teraz przygotowujemy i o których będziemy wkrótce informować rynek kapitałowy” - zapowiada IPO i debiut na NewConnect Prezes Paweł Bator.

„Naszym celem na końcówkę roku jest z pewnością realizacja prognozy finansowej na 2025 rok, o której publicznie informowaliśmy i która umocni nas jako wiarygodny podmiot na rynku kapitałowym. Na pewno chcemy również dalej konsekwentnie budować naszą markę na pozycji Top of Mind Awareness w segmencie leasingu alternatywnego online, czyli de facto być firmą pierwszego wyboru konsumenckiego dla osób z naszej grupy docelowej. Wciąż mocno pracujemy w obszarze mediów społecznościowych oraz nad naszą widocznością w wynikach wyszukiwania. To wszystko będzie widoczne na zewnątrz, natomiast w środku kontynuujemy digitalizację naszej organizacji, czyli implementację pełnego procesu biznesowego w systemie IT. To dodatkowo napędzi naszą szybkość działania i pozwoli jeszcze mocniej zyskać na efektywności kosztowej” - uzupełnia o cele operacyjne.

Wywiad z Prezesem Zarządu Internetowego Funduszu Leasingowego S.A. na naszym kanale inwestorskim.

O Internetowym Funduszu Leasingowym S.A.:

Internetowy Fundusz Leasingowy S.A. jest krakowskim specjalistycznym funduszem leasingowym oraz emitentem obligacji korporacyjnych na rynku Catalyst, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: IFL0334).

Internetowy Fundusz Leasingowy S.A. realizuje innowacyjną strategię niszową, jednocześnie już teraz wykazując oczekiwany wzrost wynikowy i podążając ścieżką do osiągnięcia rocznych prognoz finansowych. Warunkiem jest utrzymanie wysokiej jakości portfela leasingowego i korzystanych warunków finansowania, opartych m.in. o emisję obligacji korporacyjnych notowanych na warszawskim publicznym rynku kapitałowym.

Spółka koncentruje się na leasingu samochodów (osobowe, dostawcze, ciężarowe) oraz innych środków trwałych. Główną niszą firmy jest „leasing bez baz” - udzielanie finansowania klientom z negatywną historią kredytową (BIK, KRD, BIG), nowym firmom oraz klientom ze słabszą zdolnością kredytową. Spółka obiecuje szybkie decyzje (kilkanaście minut), minimum formalności i szybkie uruchomienie (nawet do 24 h). Oferta obejmuje też leasing operacyjny, leasing zwrotny i konsumencki.

ILong

PGE - aktualizacja analizyCześć,

Po wczorajszej sesji warto na nowo spojrzeć na PGE, zwłaszcza że technicznie znajdujemy się obecnie w bardzo ważnym miejscu całej struktury wzrostowej rozpoczętej na początku roku. Fundamentalnie sytuacja spółki nie zmieniła się od publikacji raportu za Q3 i mojej analizy.

Przechodząc do techniki, po bardzo dynamicznym wzroście rzędu ponad 120% z pierwszego półrocza, rynek od lipca wszedł w wyraźną fazę dystrybucji i korekty. Spadek z rejonu 11,8–11,9 zł z listopada do dołka przy 8,2 zł odbył się bez większego oporu popytu, co samo w sobie jest ostrzegawczym sygnałem.

Nakładając zniesienia Fibonacciego na ostatni impuls spadkowy widzimy, że kurs nawet nie zdołał powrócić powyżej 23,6% korekty, która wypada w okolicach 9,08 zł. Rynek zatrzymał się znacznie niżej, konsolidując się obecnie w strefie 8,6–8,9 zł. To oznacza, że popyt nie jest w stanie wygenerować nawet technicznego odbicia i cały ruch należy traktować nadal jako korektę trendu wzrostowego, a nie nową falę akumulacji.

Wykres D1 (zniesienie Fibonacciego):

Bardzo istotne wnioski płyną z profilu wolumenu. Aktualne POC znajduje się na poziomie 8,67 zł, czyli dokładnie w miejscu, gdzie kurs obecnie się stabilizuje. To oznacza, że w ostatnim czasie rynek właśnie tutaj dokonuje największej wymiany akcji i rozstrzyga, czy ten obszar stanie się bazą do budowy odbicia, czy tylko przystankiem przed dalszą wyprzedażą. Warto też zwrócić uwagę, że powyżej 9 zł wolumen gwałtownie spada, a większe skupiska podaży pojawiają się dopiero w rejonie 10,3–10,5 zł. Dlatego też, wybicie 9 zł może być szybkie i dynamiczne. Dopóki jednak kurs nie wróci przynajmniej powyżej 9,3 zł, nie można mówić o zmianie sentymentu.

Wykres D1 (profil wolumenu):

Od strony oscylatorów sytuacja nadal jest słaba. Mimo, że MACD dał sygnał kupna to pozostaje w strefie ujemnej, histogram jedynie nieznacznie się wypłaszcza. Natomiast RSI zeszło do poziomów 20 pkt, co historycznie powodowało większe odbicia w 2024 roku.

Wykres D1 (oscylatory):

Podsumowując, technicznie PGE znajduje się obecnie w ważnym miejscu. Strefa 8,2–8,4 zł pozostaje kluczowym wsparciem dla całej struktury wzrostowej z 2025 roku. Jej trwałe przełamanie otworzy drogę do szybkiego ruchu w kierunku 7,8 zł, a w szerszym horyzoncie nawet do zasięgu pełnej korekty w okolicach 7,2 zł. Z drugiej strony, aby mówić o realnej poprawie sentymentu, rynek musi najpierw odzyskać 9,3 zł, a następnie przebić strefę 10,3–10,5 zł, gdzie przebiega 50–61,8% zniesienia Fibonacciego. Dopiero powrót powyżej tych poziomów zmieni obraz z korekcyjnego na neutralny.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

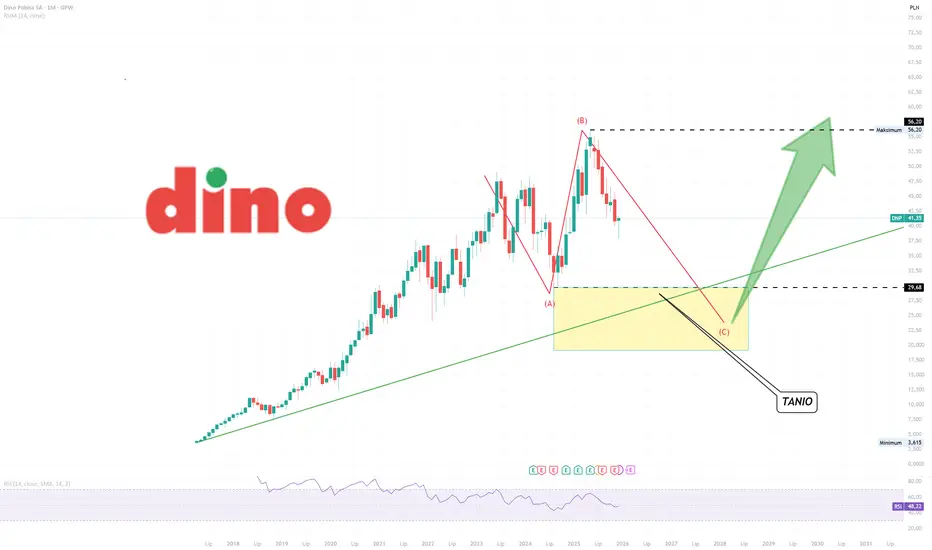

DINO - spora korekta - czy będzie okazja kupić akcje tanio? Każda korekta jest okazją do dołączenia do trendu, ale żeby dołączyć TANIO, to potrzebujemy przynajmniej korekty 50%. Jest szansa, że taką dostaniemy, dlatego pilnuję wybicia dołka 29,68zł i tam będę szukał sygnału łamiącego lokalny trend spadkowy, a potencjalne wzrosty mogą dosięgnąć nawet 100zł.

Czekam na pojawienie się formacji świecowej zmiany trendu na wzrostowy z interwału 1T w strefie + dotknięcie oznaczonej na wykresie linii trendu.

Jeśli cena tam nie dojedzie, a wybije nowy szczyt, będę cierpliwie czekał na kolejne miejsce do przyłączenia się TANIO :)

Nowa spółka na GPW - Grupa NiewiadowOkres między Świętami Bożego Narodzenia, a Nowym Rokiem to często okres mniejszej intensywności handlu, ale również czas optymalizacji podatkowych i jedną z takich optymalizacji najprawdopodobniej widzimy na tym wykresie. Cena ładnie wystrzeliła wracając powyżej poziomu cenowego sprzed lokalnego wzrostu wolumenu. Może to zwiastować koniec spadków i rozpoczęcie trendu wzrostowego.

Złamanie największej korekty w obowiązującym trendzie jest będzie zwiększało szanse na długoterminową kontynuację wzrostów.

Warto pamiętać o tym, że skuteczność handlu na tak krótkich wykresach (interwał 1D) jest znacznie niższa niż na notowanych latami spółkach.

Test formacji z interwału 1D jest okazją do handlu.

Wirtualna Polska: odreagowanie po wynikach.Cześć,

Wirtualna Polska po osiągnięciu swojego ATH w listopadzie 21 roku weszła w korektę. Do tego czasu spadła maksymalnie o 67%, a obecnie utrzymuje się na poziomu 62% poniżej ATH.

Wykres W1 (spadki po ATH):

Patrząc na oscylatory na interwale tygodniowym MACD kilka tygodni temu dało sygnał kupna, a histogram cały czas rośnie. Mimo wszystko trzeba uważać, ponieważ linię znajdują się nadal poniżej 0. RSI po dotarciu 26 pkt odbiło do poziomów neutralnych, dość mocnym wzrostem co świadczy o zwiększonym popycie w ostatnim czasie.

Wykres W1 (oscylatory):

Mimo, że kurs sam w sobie odbił, to nie jest to jeszcze zmiana trendu i struktury wykresu. Najbliższym oporem jest ostatni szczyt 62 zł natomiast ważniejszą strefą do przejścia dla byków będzie poziom 65-68 zł a następnie 74-75 zł. Tutaj mamy dwie mocniejsze strefy, przy których może pojawić się podaż.

Wykres W1 (wsparcia i opory):

Dla byków jeśli mają rosnąć bardzo ważne jest utrzymanie wsparcia na poziomie 57-58 zł, wtedy przebicie poziomu 62 zł utworzy nam strukturę HL->HH. Dodatkowo możliwe, że tworzy nam się formacja odwróconej głowy z ramionami z zasięgiem w okolicy 73 zł. Aby jednak mówić o możliwości tej formacji musimy przebić linię szyi.

Wykres D1 (ogr oraz struktura HL->HH i kluczowe wsparcie):

Co mówi nam profil wolumenu? Obecnie znajdujemy się w równowadze POC, gdzie inwestorzy uznają cenę za odpowiednią do wymiany papierem. Niżej strefa wsparcia ma dość duży wolumen, co zwiększa szanse na utrzymanie obecnej ceny, natomiast zejście niżej może sugerować dynamiczny ruch w dół. Od góry przebicie 62 zł, może również wygenerować dynamiczny ruch do najbliższej strefy oporu, przy której również zwiesza się profil wolumenu.

Wykres D1 (profil wolumenu):

Podsumowując, ostatnie odbicie kursu Wirtualnej Polski ma również fundamentalne tło – spółka opublikowała bardzo solidne wyniki za III kwartał 2025, które przewyższyły oczekiwania rynku. Przychody w trzecim kwartale wzrosły o ponad 65% rdr do ok. 722 mln zł, a skorygowana EBITDA zwiększyła się o ponad 57% rdr, oba wyniki lekko przekraczając konsensus analityków. Zysk netto jednostki dominującej wyniósł 97,7 mln zł, znacznie powyżej prognoz konsensusu PAP Biznes, co wskazuje na lepszą efektywność i poprawę rentowności, głównie napędzaną segmentem turystyki i niedawnymi akwizycjami.

Kluczowe dla byków pozostaje utrzymanie strefy 57–58 zł oraz trwałe wybicie 62 zł, które mogłoby otworzyć drogę do ruchu w kierunku 65–68 zł, a w dalszej kolejności nawet okolic 73–75 zł. Do czasu spełnienia tych warunków należy zakładać, że rynek wciąż pozostaje w fazie budowania bazy i równowagi, a nie w pełnoprawnym trendzie wzrostowym.

GALVO - hightech galwaniczny i wzrost przy presji rynkowejGalvo - wysokoinżynieryjne rozwiązania galwaniczne i wzrost w warunkach presji rynkowej

Profil biznesowy

Galvo S.A. to wyspecjalizowana spółka galwaniczna świadcząca zaawansowane, często dedykowane usługi głównie dla przemysłu energetycznego, elektromaszynowego i automotive, ale także branż około przemysłowych. Działa w segmentach o wysokich barierach wejścia i relatywnie stabilnym popycie.