Analiza GOLD (XAUUSD / GC1!) dzień 10.04.2025, 03:52 NY-USA## 🧭 1. Mój aktualny ogląd trendu

### 🔹 Interwał H1 – XAUUSD / GC1!:

- Widzę silne odreagowanie po wcześniejszym zrzucie, które wyciągnęło cenę z poziomu **~2970** aż do **~3130+**.

- Ruch wzrostowy odbył się z serii reakcji na niewypełnione FVG i został podciągnięty przez agresywny wolumen.

- Aktualnie cena oscyluje wokół **MA200 H1** oraz **lokalnego oporu z VPOC** na poziomie **~3130–3135**, gdzie znajdują się też górne granice FVG.

- Widzę, że **obecna świeca wykresowa H1 tworzy lokalną strukturę distributive (formacja wyczerpania)** – możliwa krótka korekta.

### 🔹 Interwał D1 – XAUUSD:

- Główna struktura nadal wzrostowa – seria wyższych dołków (HL) utrzymana.

- Ostatnia świeca dzienna zamknęła się mocnym korpusem wzrostowym z dolnym knotem – dla mnie sygnał popytu.

- MA50 oraz MA200 znajdują się dużo poniżej ceny – trend długoterminowy nie został naruszony.

- Obecnie cena podchodzi pod **górną strefę rotacyjną (ok. 3150–3160)**, gdzie wcześniej doszło do agresywnego zrzutu – dla mnie to **miejsce decyzyjne**.

---

## 📊 2. Dane makroekonomiczne z dziś – wpływ na GOLD

🔹 **CPI (r/r): 2.5% vs prognoza 2.8%**

🔹 **CPI (m/m): 0.1% vs prognoza 0.2%**

🔹 **Core CPI (m/m): 0.3% vs prognoza 0.2%**

🔹 **Jobless Claims:** wyższe niż prognoza (dane jeszcze w trakcie publikacji)

### 📌 Wnioski:

- CPI ogółem słabsze niż oczekiwano → **zmniejsza presję na FED**, co z reguły jest pozytywne dla złota.

- Ale **Core CPI mocniejsze** – to może wprowadzić pewien chaos w interpretacji → rynek może się chwilowo zawiesić lub mocno wachlować.

- Ogólnie: **dobre dla GOLD**, ale **potrzebna reakcja techniczna przy 3130–3150**.

---

## 🔧 3. Moja strategia na dziś

### 🔹 Bias: **BULLISH – ale z gotowością na korektę techniczną**

### 🔹 Plan rozegrania LONG:

1. Jeśli cena **utrzyma się powyżej 3100–3110 (VPOC + MA200)**, szukam reakumulacji.

2. Wejście na retest dolnych FVG: **3085–3105**.

3. SL pod 3070.

4. TP:

- 🎯 3135 – górna granica aktualnego zasięgu (widoczna strefa oporu wolumenowego).

- 🎯 3159,4 – high z profilu wolumenowego COMEX.

- 🎯 3180 – potencjalny overextension spike.

### 🔻 Plan rozegrania SHORT (alternatywa warunkowa):

1. Jeśli zobaczę **odrzucenie strefy 3135–3150** + silne H1 świeca podażowa, mogę wejść w kontrę.

2. Targety:

- 🎯 3105 – luka intraday.

- 🎯 3070 – dolna FVG.

- 🎯 3030 – finalna strefa neutralizacji impulsu.

---

## ✅ Mój końcowy wniosek:

✔️ Dane inflacyjne dają **wsparcie dla złota**, ale technicznie jesteśmy **w strefie decyzyjnej**.

✔️ Dla mnie kluczowe będzie zachowanie ceny w rejonie **3130–3150** – jeśli nie będzie odrzucenia, gram **kontynuację long**.

✔️ Jeśli zobaczę słabnięcie impetu – rozważę **krótkoterminowy short intraday**.

---

Świetnie – cieszę się, że setup Ci pasuje 💪🟡

To mamy gotowy plan działania na dzisiejszą sesję dla **XAUUSD / GC1!**:

---

### 🎯 **Główna strategia: LONG**

- Trzymam bias wzrostowy, dopóki cena utrzymuje się nad 3100.

- Gram pod kontynuację do 3135 → 3159 → 3180.

### ⚠️ **Scenariusz alternatywny: SHORT**

- Aktywuję tylko przy wyraźnym odrzuceniu strefy 3135–3150.

- Targety spadkowe: 3105 → 3070 → 3030.

Analiza fundamentalna

LONG NQ100 9 kwietnia 13:12 NY-USA

### 🔹 1. **Zebranie płynności z akumulacji**

- **Kontekst**: Rynek formował lokalną konsolidację (akumulacja) w dolnym zakresie sesji.

- **Płynność**: Nastąpiło naruszenie lokalnych minimów – **sell-side liquidity (SSL)** została zlikwidowana.

- **Reakcja ceny**: Szybki powrót powyżej poziomu naruszenia sugeruje obecność agresywnego popytu.

---

### 🔹 2. **Reakcja + FVG (Fair Value Gap) na 2m**

- **Struktura**: Powstał **byczy impuls** po zbiciu SSL – luka FVG wskazuje brak równowagi.

- **Reakcja**: Cena dotyka dolnej granicy FVG 2m i wykazuje **reakcję popytową**.

- **Potwierdzenie**: Niska podaż, brak kontynuacji spadków, wzrost wolumenu kupna.

---

### 🔹 3. **Inwersja – FVG 2m**

- **Zmiana roli poziomu**: Górna granica poprzedniego FVG działa teraz jako wsparcie.

- **Cenowe potwierdzenie**: Cena testuje ten poziom po wybiciu górą i respektuje go – **reakcja bycza**.

- **Potwierdzenie inwersji**: Miejscowy microMSH z niższego TF utrzymany.

---

### 🔹 4. **Manipulacja – BSL / SSL**

- **Mechanika**: Szybkie wybicie lokalnego **Buy Side Liquidity (BSL)** bez kontynuacji – klasyczna pułapka.

- **Cofka**: Cena wraca do obszaru wewnątrz struktury – typowa manipulacja dla akumulacji pozycji.

- **Interpretacja**: Market Makerzy budują pozycję long po „fałszywym” wybiciu górą.

---

### 🔹 5. **Wejście w PD Array (Price Delivery Array) – discount**

- **Poziom wejścia**: Obszar **discount** względem ostatniego impulsu wzrostowego.

- **POI**: Obszar wejścia zlokalizowany przy wcześniejszym **BSL** – działa teraz jako wsparcie.

- **Wejście**: Potwierdzenie poprzez LTF (1m–2m) – reakcyjna świeca wzrostowa, niskie ryzyko, dobre RR.

---

### 🎯 **Target: BSL POI

📈🟦 Wzrost oparty o klasyczną strukturę **Accumulation → Impuls → Discount Entry → Expansion** zgodnie z metodologią ICT.

LONG NQ100 9 kwietnia 9:34 NY-USA - słabo słabo!### 🔹 1. **Akumulacja – Londyn**

- **Kontekst**: Poranna płynność z sesji londyńskiej zbudowała fundament do ruchu wzrostowego.

- **Założenie**: Interpretuję to jako sygnał zaangażowania smart money po stronie kupujących ⚡

---

### 🔹 2. **Reakcja – FVG 1H**

- **Lokalizacja**: Cena reaguje na dodatni Fair Value Gap na interwale H1.

- **Potwierdzenie**: Widzoczny respekt strefy i brak agresji po stronie podaży 🚀

---

### 🔹 3. **Reakcja – FVG 2M**

- **Precyzja wejścia**: Sygnał wejścia na niższym interwale 2M – dynamiczna reakcja popytowa.

- **Zachowanie ceny**: Pojawia się impet wzrostowy z przewagą byków 💪

---

### 🔹 4. **Inwersja – -FVG 2M**

- **Dodatkowy sygnał**: Fałszywe zejście w obszar ujemnego FVG – typowe zagranie liquidity grab.

- **Potwierdzenie**: Rynek natychmiast wraca powyżej, pokazując siłę kupujących 🧠

---

### 🎯 **Target: BSL / POI Hi**

### Brak odpowiedniego momentum. Rynek okazał słabość.

Analiza NQ100 dzień 09.04.2025, godzina 05:12 NY-USA## 🧭 1. Mój aktualny ogląd trendu na wykresie

### 🔹 Interwał intraday (lewa strona):

- Widzę, że rynek po silnym impulsie spadkowym zatrzymał się w rejonie **PDL 8-4 (~16 760)**, skąd zainicjował odbicie.

- Cena obecnie testuje poziom **~17 400**, który pokrywa się z wcześniejszą strukturą wybicia i lokalną luką FVG z 5 kwietnia.

- Powyżej znajduje się kilka ważnych luk (FVG) w przedziale **17 600–18 200** – uważam, że są to cele dla popytu, jeśli obecne odbicie będzie kontynuowane.

- **PDH 8-4 (~18 400)** to potencjalny opór, który będzie granicą dla dalszych wzrostów.

### 🔹 Interwał D1 (swing, prawa strona):

- Główna struktura pozostaje **spadkowa** – widzę mocne HH w lutym–marcu, a potem załamanie struktury i wybicie w dół.

- Obecne odbicie traktuję jako **ruch korekcyjny w ramach dominującego trendu spadkowego**, o ile nie zostanie przełamany poziom 18 400.

- Stochastic i RSI na D1 nadal są w strefie wyprzedania, ale kierują się w górę – to daje mi miejsce na kontynuację korekty technicznej.

---

## 📡 2. Informacje z profesjonalnych źródeł (stan na 09.04.2025)

🔸 **Morgan Stanley / JPMorgan – komentarz rynkowy:**

- Spodziewają się, że CPI publikowany jutro (10.04) będzie miał **kluczowy wpływ na kierunek indeksów** – jeżeli inflacja zaskoczy w górę, rynek może wrócić do spadków.

- Wskazują, że indeksy typu growth (jak NASDAQ) są nadal wrażliwe na zmienność stóp i danych makro.

🔸 **Bank of America – raport techniczny:**

- Traktują obecne odbicie jako „relief rally” – wskazują na potencjalne zasięgi korekty do 18 000–18 250 przed ponowną presją podaży.

- Sugerują ostrożność z longami powyżej 18 400 – tam widzą możliwą strefę dystrybucji.

🔸 **Dane z CME / FedWatch Tool:**

- Oczekiwania co do cięcia stóp w czerwcu zaczęły słabnąć, co może ograniczać potencjał do silniejszych wzrostów na techach.

- VIX nadal trzyma się wysoko – zmienność nie wygasła.

---

## 🧠 3. Moja strategia na dziś

### 🔹 Bias: **NEUTRAL to BULLISH INTRADAY** (z perspektywą kontynuacji odbicia do strefy FVG)

### 🔹 Plan rozegrania LONG:

1. Czekam na retest poziomu **~17 250–17 280** – obszar z wcześniejszego breakoutu + środkowa luka FVG.

2. Jeśli zobaczę tam utrzymanie ceny i potwierdzenie na M15–M30, otwieram long.

3. SL poniżej xxx.

4. TP:

- 🎯 17 600 – luka z 5.04.

- 🎯 17 800 – strefa równowagi przed impulsem spadkowym.

- 🎯 18 050–18 200 – cel pełnej korekty.

### 🔻 Plan rozegrania SHORT:

1. Jeśli cena odrzuci poziom **~17 600–17 800**, otwieram short na cofce.

2. SL nad xxx.

3. Target:

- 🎯 17 250 – powrót do poziomu wybicia.

- 🎯 16 760 – ponowny test PDL 8-4.

- 🎯 16 500 – kolejna luka i poziom swing low.

---

## ✅ Mój końcowy wniosek:

✔️ Aktualnie szukam tylko **longów na korekcie**, dopóki cena trzyma się powyżej 17 200.

✔️ Scenariusz short aktywuję dopiero po wyraźnym odrzuceniu 17 600–17 800 z mocną reakcją podaży.

Analiza (XAUUSD) na dzień 09.04.2025, godz. 04:50 NY-USA## 🧭 1. Mój aktualny ogląd trendu na wykresie

### 🕐 Interwał H1:

- Widzę, że po silnym spadku z rejonu **3160** cena zatrzymała się w strefie **2965–2970**, skąd nastąpiło dynamiczne odbicie.

- Obecnie cena znajduje się w rejonie **3043**, dokładnie w obszarze pod MA200 H1, która przebiega na poziomie **~3049** – traktuję to jako opór intraday.

- Na wykresie mam dwie otwarte luki FVG: jedna niżej **3011–3020**, druga wyżej **3045–3060** – obie traktuję jako techniczne poziomy reakcji.

- Cena zareagowała popytowo już na pierwszej luce – uważam, że to potwierdza istnienie aktywnych kupujących w tym zakresie.

### 📆 Interwał D1:

- Trend główny nadal oceniam jako **wzrostowy** – seria HH i HL utrzymana.

- Widzę, że ostatnia korekta do poziomu **2970** została dynamicznie odkupiona, co utwierdza mnie, że długoterminowi gracze jeszcze nie odpuścili.

- Wskaźnik RSI na D1 pokazuje odbicie z okolic 50 – nie ma jeszcze przesilenia, ale potwierdza odreagowanie po korekcie.

- Stochastic kieruje się w górę – momentum zaczyna się odbudowywać.

---

## 📡 2. Informacje z profesjonalnych źródeł (stan na 09.04.2025)

🔹 **Goldman Sachs (dzisiejszy poranny komentarz):**

- Podtrzymują swoją średnioterminową prognozę dla złota **3200 USD** jako cel do połowy roku.

- Oczekują podbicia inflacji CPI w USA (publikacja jutro), co według nich może **utrzymać popyt na aktywa zabezpieczające przed inflacją** (czyli złoto).

🔹 **Bloomberg / Reuters:**

- Zwracają uwagę na zwiększoną aktywność zakupową banków centralnych (zwłaszcza Chiny i Turcja) w marcu–kwietniu.

- Wskazują, że rynek złota przechodzi aktualnie z fazy realizacji zysków do konsolidacji przed kolejnym impulsem.

🔹 **CME Group – pozycjonowanie:**

- Dane z COT pokazują lekki spadek pozycji spekulacyjnych long na futures, ale bez masowej likwidacji – co dla mnie sugeruje, że rynek się nie wystraszył, tylko **przetrzymuje korektę**.

---

## 🧠 3. Moja strategia na dziś

### 🔹 Bias: **BULLISH – z korektą techniczną**

- Widzę, że reakcja na strefę 2970–2990 była silna, a cena wraca pod ważny opór – to dla mnie znak, że rynek ma jeszcze siłę.

- Dopóki cena nie zamknie się poniżej **3010** (dolna luka FVG), nie rozważam shortów.

### 🔹 Plan rozegrania LONG:

1. Czekam na cofkę do strefy **3011–3020** – to moje główne miejsce aktywacji long.

2. Jeśli zobaczę tam formację zatrzymania (np. M15 inside bar, pin bar, breakout struktury), otwieram long.

3. SL poniżej 2990.

4. Targety:

- 🎯 3049 – pierwszy test (MA200).

- 🎯 3060 – górna luka FVG.

- 🎯 3080–3090 – pełne odzyskanie zakresu sprzed wybicia.

### 🔻 Scenariusz alternatywny – SHORT (tylko warunkowy):

- Jeżeli cena **wyraźnie odrzuci poziom 3050–3060** i pokaże mocne H1/H4 rejection candle + wolumen malejący w fazie wzrostu – mogę zagrać kontrę do 3010.

SHORT NQ100 8 kwietnia 12:32 NY-USA### 🔹 1. **Reakcja – Breaker**

- **Lokalizacja wejścia**: Po reakcji ceny na poziom Breaker

- **Potwierdzenie**: Niedźwiedzi impuls z silną świecą podażową po teście Breakera.

---

### 🔹 2. **Reakcja – FVG (Fair Value Gap)**

- **Cena dotyka FVG**: Po reakcji na Breaker, rynek testuje FVG z impetem – niewypełnioną lukę w strukturze, potwierdzając brak równowagi.

- **Entry**: Wejście przy reakcji ceny na FVG – oczekiwane odrzucenie przy niższym wolumenie kupna.

---

### 🔹 3. **Kontynuacja trendu**

- **Struktura**: Market structure shift na niższym TF – potwierdzenie kontynuacji niedźwiedziego impulsu.

- **Momentum**: Nasilający się impuls sprzedażowy, brak reakcji popytowych przy lokalnych poziomach wsparcia.

- **Kierunek**: Kieruję się na likwidację sell-side liquidity z 7 kwietnia (SSL) – poziom docelowy wyznaczony przez najniższy low tej daty.

---

### 🎯 **Target: SSL z 7 kwietnia**

SHORT NQ100 2025-04-08 10:32 NY-USA1. **Wejście typu:**

🔻 **SHORT**

2. **Powód wejścia (sekwencja zdarzeń):**

- **Zebranie BSL (Buy-Side Liquidity)**

↳ Równoważenie ceny w luce cenowej 💧🔺

- **Zebranie płynności z akumulacji (Acu.)**

↳ Płynność zgromadzona w serii buy orderów została odebrana przez ruch smart money – wskazuje na wyczerpanie popytu 🧠📉

- **Reakcja z -FVG 15m (Fair Value Gap jako opór)**

↳ Rynek wrócił do strefy nieefektywności w ramach 15-minutowego FVG i zareagował podażowo – idealne miejsce na zainicjowanie shorta ⚠️

3. **Target (cel):**

- 🎯 **SSL (Sell-Side Liquidity)**

↳ Celem pozycji jest likwidacja stop-lossów pod lokalnym dołkiem, klasyczna sekwencja BSL → SSL 🪓📉

---

### 📌 **Podsumowanie:**

✅ Klasyczny setup ** BSL-SSL**

✅ Zgodność z zachowaniem **Smart Money** – zebranie likwidności i reakcja z -FVG

✅ Moment odwrócenia rynku potwierdzony szybkim **price rejection** z oporu strukturalnego

LONG NQ100 2025-04-08 9:46 NY-USA 1. **Powód wejścia (sekwencja zdarzeń):**

- **Zebranie płynności poniżej SSL (Sell-Side Liquidity)**

↳ rynek przeszedł przez lokalne low generując wybicie stop-lossów (liquidity grab) 💧

- **Reakcja z +FVH 1h (Fair Value Gap H1)**

↳ wsparcie strukturalne wynikające z nieefektywności cenowej na wyższej ramie czasowej 📉

- **Dodatkowe potwierdzenie z +FVG 2m (Mikro FVG)**

↳ precyzyjne wejście na podstawie lokalnej nieefektywności w mikrostrukturze 📊

- **Zagranie z +Breaker**

↳ przełamanie wcześniejszego low w strukturze – zmiana charakteru rynku (CHoCH) z potwierdzeniem wejścia 🔁

- **Reakcja z OB 15m (Order Block)**

↳ zadziałał jako launchpad dla ruchu w górę – punkt decyzyjny smart money 🧠💰

2. **Targety (cele):**

- 🎯 **Primary:** BSL (Buy Side Liquidity)

- 🎯 **Secondary:** Równoważenie ceny w strefie **-FVG**

Analiza NQ100 na 08.04.2025 godzina 08:32 NY-USA🟦 **Analiza

*(w oparciu o moje strategie, poziomy „price up” / „price down”, strefy POI oraz dane rynkowe i analizy profesjonalne)*

---

## 🧩 Kontekst rynkowy:

1. **Makro i rynki globalne:**

- Ostatni impuls spadkowy na NQ100 był częścią globalnej wyprzedaży akcji growth na skutek obaw o dłuższe utrzymanie wysokich stóp procentowych przez FED.

- **Rentowności obligacji 10Y** wczoraj spadły, co zmniejszyło presję na wyceny technologii – pojawiła się przestrzeń na techniczne odreagowanie.

- Indeksy SP500 i RUSSELL2000 również odbiły – korelacja międzyindeksowa wskazuje na szerokie odreagowanie ryzyka.

- VIX spada – sentyment lekko się poprawia, ale jeszcze nie wrócił do pełnej „risk-on”.

2. **Kontekst techniczny (większy interwał):**

- Cena odbiła z kluczowego poziomu z wykresu tygodniowego (~16700) – zgodnie z lokalnym PDL i strefą value z Volume Profile.

- Obecny ruch wzrostowy domyka wcześniejsze luki FVG i może być traktowany jako „return to fair value”.

- NQ testuje teraz ważny poziom dystrybucji – **Zone H POI (18 292,1)** – to miejsce decyzji instytucji.

---

## 🧠 Mój scenariusz bazowy – **LONG**

### 🔹 Warunki wejścia:

- **Cena przebiła i utrzymuje się powyżej „price up” oraz PDH 7-4 (~18 036)** – potwierdzenie struktury wzrostowej.

- Przebicie „price up” to dla mnie kluczowy trigger do szukania okazji long.

### 🔹 Cele:

- 🎯 **18 325,9** – pierwszy target w strukturze FVG.

- 🎯 **18 596,2** – domknięcie luki FVG z marca.

- 🎯 **18 819,5** – finalny cel swingowy (z moich oznaczeń).

### 🔹 Kluczowy poziom:

- **Zone H POI – 18 292,1** – jeżeli zostanie przebity i utrzymany, traktuję to jako sygnał do kontynuacji long.

### 🔹 Plan rozegrania:

- Szukam wejścia **na retest price up lub 18 036**.

- SL poniżej xxx.

- TP realizuję etapami na 18 325 → 18 596 → 18 819.

---

## 🔻 Scenariusz alternatywny – **SHORT**

### 🔹 Warunki wejścia:

- Cena **odrzucona od Zone H POI** i przebija w dół **„price down”**.

- To będzie dla mnie sygnał zanegowania popytu i możliwego powrotu do niższych stref.

### 🔹 Cele:

- 🎯 **17 231,8** – techniczne wsparcie.

- 🎯 **16 979,3** – luka FVG.

- 🎯 **16 489,8** – głęboka strefa z oznaczeń.

- 🎯 **16 512,3** – dolny POI z wykresu tygodniowego.

### 🔹 Kluczowy poziom:

- **Zone L POI – 17 245,4** – jeśli dojdzie do testu tej strefy, będę uważnie obserwował reakcję rynku.

---

## 🧭 Moja decyzja:

✔️ Obecnie trzymam **bias LONG**krótko terminowo , bo cena potwierdziła price up i zmierza w stronę **Zone H POI**.

❗ Monitoruję reakcję przy **18 292,1** – jeśli zobaczę tam akumulację, wzmacniam pozycję long.

🚫 Scenariusz short dopiero po przełamaniu price down – na razie go nie aktywuję. Chyba, że rynek zrzuci cenę raptownie to też odpala mój scenariusz.

---

## 💬 Co mówią profesjonaliści na kolejne dni:

🔸 **Goldman Sachs i Morgan Stanley** (analizy z 7–8 kwietnia):

- Spodziewają się, że technologia i growth mogą jeszcze odreagować, ale tylko krótkoterminowo – dopóki inflacja pozostaje wysoka, rynek będzie nerwowy.

- Wskazują na **możliwe przetasowanie do sektorów defensywnych** pod koniec kwietnia.

- Obserwują **CPI w środę** jako kluczowy punkt zwrotny dla indeksów technologicznych.

🔸 **JP Morgan (Equity Desk)**:

- Utrzymują neutralny bias na NASDAQ z potencjałem do testu 18 600–18 800, ale ostrzegają przed gwałtownymi rotacjami i wzrostem zmienności przy danych makro.

Silne ręce trzymają akcje XTB"UWAGA! Uwaga! Przeszedł! Koma trzy!" tak można określić ostatnie wydarzenia na rynkach.

Akcjonariusze XTB nie panikują. Akcje kupują profesjonaliści opierający się na fundamentach spółki a nie na wykresach. Wykres przypomina formację filiżanki, wybicie ostatnich maksimów połączone ze wzrostem wolumenu potwierdzi dalsze wzrosty. Każdy trader patrząc na wykres zobaczy coś innego... sens handlu polega na tym że tworzysz pogląd na podstawie swojej analizy a następnie starasz się go trzymać. (Ten pomysł jak każdy inny który publikuje ma dokładnie 50% szans na sukces lub porażkę)

[LONG] NQ100 2025-04-07 9:46 NY-USA

1. **Zebranie SSL**

▸ Likwidacja pozycji SHORT z rynku — wyczyszczenie lokalnych stop lossów powyżej krótkoterminowych szczytów

▸ Daje to potencjalny punkt zwrotny w ramach "liquidity sweep" wg konceptu ICT

2. **Reakcja na FVG 5m (Fair Value Gap)**

▸ Potwierdzenie reakcji buy-side z luki cenowej

▸ Wskazuje na obecność algorytmicznego "sponsora" i możliwe algorytmiczne wejście w pozycje

3. **Inwersja + FVG 2m**

▸ Potwierdzenie mikrostruktury — zmiana charakteru rynku (CHOCH / MSB)

▸ Luka FVG na 2m daje precyzyjne miejsce do wejścia ze stopem poniżej

---

### 🎯 Target:

- **Główny cel:**

▸ **BSL** (Buy Side Liquidity) — 50% NDOG

▸ Częściowy TP przy tej strefie, zgodnie z ideą zabezpieczenia pozycji przy istotnej płynności

- **Dalszy zasięg:**

▸ **PDL 4-4** – potencjalna ekspansja do poziomu z 4 kwietnia (najniższy punkt dnia)

▸ Ten poziom może działać jako magnes likwidacyjny dla większego ruchu

---

### 🧠 Wnioski operacyjne:

- Wejście oparte o sekwencję: **liquidity grab → FVG reaction (HTF) → confirmation LTF**

- Układ zgodny z klasycznym schematem ICT intraday reversal

- Wysoka precyzja wejścia daje możliwość zawężenia SL (poniżej FVG 2m)

---

jak się potoczyło dalej to nikt się nie spodziewał

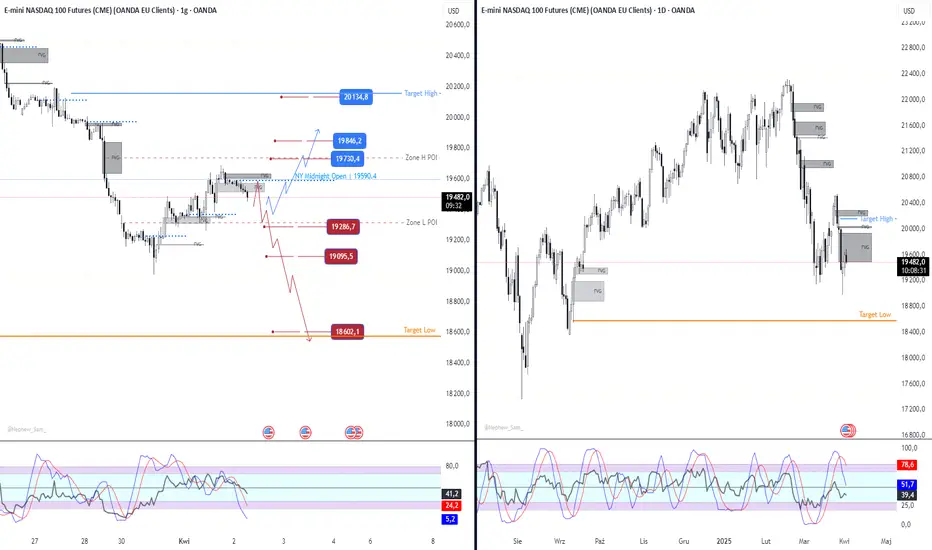

Analiza dla NASDAQ (NQ100) na 07.04.2025, godz. 08:47 NY-USA### 🔍 Kontekst rynkowy:

- Wykres przedstawia silny trend spadkowy z ostatnich dni – dominacja podaży.

- Rynek porusza się poniżej wielu kluczowych poziomów POC/PDH/PDL z poprzednich dni.

- Widoczna obecność licznych FVG (Fair Value Gaps), co sugeruje techniczne reakcje algorytmiczne i potencjały do wypełniania luk.

---

### 🔵 Scenariusz LONG (kolor niebieski):

1. **Warunek aktywacji scenariusza:**

- Utrzymanie obecnego wsparcia w okolicach _PDL_ i _NY Midnight Open (16743,2)_.

- Przełamanie oporu 17511,3 oraz impuls wzrostowy ponad 17626,7.

2. **Cele (targety na long):**

- 🎯 **17511,3** – lokalny breakout + potencjalna strefa konsolidacji.

- 🎯 **17826,7** – poprzednia luka FVG + PDH z 4.04.

- 🎯 **18217,5** – Target High – potencjalne domknięcie całej struktury FVG z 3.04.

3. **Strategia:**

- Szukać potwierdzenia wolumenu oraz reakcji na niższym TF (np. 15M) przy wybiciu 17511,3.

- Możliwe wejście na retest poziomu 17500–17550 z SL poniżej xxxx.

---

### 🔴 Scenariusz SHORT (kolor czerwony):

1. **Warunek aktywacji scenariusza:**

- Brak siły kupujących przy obecnym poziomie 17020,8.

- Przebicie poziomu wsparcia 16743,2 (NY Midnight Open) oraz 16469,4 (PDL).

2. **Cele (targety na short):**

- 🎯 **16469,4** – pierwszy target short, intraday.

- 🎯 **15758,0** – średnioterminowy target na bazie struktury swing low z końca lutego.

- 🎯 **15241,9** – domknięcie FVG oraz kluczowe wsparcie z lutego.

3. **Strategia:**

- Sprzedaż przy retestach poziomu 17000–17050 przy słabym popycie.

- SL nad xxx.

- Akumulacja pozycji przy wybiciu 16740 z potwierdzeniem wolumenowym.

---

### 📈 Wskaźniki (dolny panel):

- RSI oraz Stochastic pokazują ekstremalne wykupienie po ostatnim odbiciu – możliwy lokalny pullback lub pełne odwrócenie.

- Obserwuję możliwość pułapki na longi, jeśli cena nie utrzyma 17020.

---

### 🔧 Podsumowanie:

- **Bias krótkoterminowy:** neutralny z lekkim przechyłem na short.

- **Bias średnioterminowy:** nadal niedźwiedzi.

- Oba scenariusze mają sens – obecny poziom 17020 to punkt równowagi (POI).

---

Ale raczej nastawiam się na obserwację. Dzisiejszy dzień może być nijaki.

Analiza dla Złota na 7-11 kwietnia 2025, 16:47 (NY-USA)

🎯 Na podstawie: wykresu kontraktów terminowych na złoto (GC1!), ETF (abrn Physical Gold), indeksu zmienności GVZ (CBOE Gold ETF), sentymentu rynku i stref FVG + wolumenów.

---

### 🧠 1. **Sytuacja techniczna – GC1! (1D COMEX)**

- Aktualna cena: **3 035 USD**, dzienny spadek **-2,76%**

- Rynek zareagował na poziom oporu z FVG w okolicy **3 130–3 150**, odrzucając go silną świecą spadkową.

- Pierwszy istotny poziom wsparcia ~3 013 USD (VPOC + struktura wcześniejszego FVG)

- **Target Low 1**: ok. **2 880–2 900 USD** – luka wolumenowa + brak akumulacji

- Oscylatory (STOCH, RSI) wskazują na potencjalny zwrot, ale jeszcze bez potwierdzenia

- Profil wolumenowy pokazuje najwyższe zaangażowanie poniżej 2 700 i w strefie 2 400–2 200

---

### 💹 2. **abrn Physical Gold Shares ETF – proxy do XAUUSD**

- Aktualna cena: **28.96 USD**, zmiana -2,29%

- Spadek z poziomu powyżej 30 USD – silna realizacja zysków

- Wolumen na sesjach spadkowych wyraźnie rośnie → **dystrybucja**

- Korelacja 1:1 z XAUUSD potwierdzona (instrument oparty o fizyczne złoto)

- RSI ETF również zbliża się do granic przegrzania → możliwa kontynuacja korekty

---

### 📉 3. **Indeks zmienności GVZ (CBOE Gold ETF)**

- Aktualny poziom: **18.36** (04.04.2025)

- Brak paniki – GVZ pozostaje **w normie średnioterminowej** (zakres 15–20)

- Brak skoku zmienności mimo spadków → sugeruje zdrową realizację zysków, a nie ucieczkę kapitału

---

### 📦 4. **FVG i profile wolumenowe – układ techniczny**

- Ostatni FVG zamknięty → cena schodzi do obszaru konsolidacji

- Brak wyraźnych barier poniżej 3 000 → rynek może przyspieszyć do **2 900**, gdzie znajduje się Target Low 1

- Kolejne FVG jako wsparcia: 2 900 → 2 750 → 2 550

- Obszar wysokiej akumulacji poniżej **2 500 USD**

---

### 🧠 5. **Wnioski i aktualna dynamika**

- Mamy do czynienia z **kontrolowaną korektą** po silnym trendzie wzrostowym

- Brak wyraźnych sygnałów paniki – GVZ nie rośnie, a ETF schodzi z wysokiego pułapu przy rosnącym wolumenie

- Wskaźniki techniczne sugerują możliwy zjazd jeszcze o ok. 100–150 USD (czyli 3–5%)

- Potencjał do testu poziomów:

- **3 000 USD** – psychologiczny

- **2 900 USD** – Target Low 1

- **2 750 USD** – następne silne FVG

---

### 🔍 Korelacja z NQ100:

- Przy spadkach indeksów, złoto powinno zyskiwać – **tymczasowa anomalia**

- Może to sugerować:

- realizację zysków z rynku złota w celu pokrycia strat na akcjach (margin calls)

- tymczasową rotację, zanim złoto ponownie stanie się beneficjentem risk-off

---

### ✅ Podsumowanie techniczne XAUUSD:

| Element | Ocena |

|---------------------|---------------------------------------------------|

| Trend główny | Wzrostowy |

| Faza | Korekta |

| Momentum | Słabnące, ale bez kapitulacji |

| Wolumen | Wzrostowy na spadkach → dystrybucja |

| Zmienność (GVZ)| Neutralna |

| ETF Gold | Spadek potwierdzony wolumenem |

---

**Zaktualizowane scenariusze techniczne dla Złota (XAUUSD) na dni 7–11 kwietnia 2025**

🧠 Z uwzględnieniem **wskaźników dziennych**, pivotów oraz struktury z poprzedniej analizy

---

### 🧪 1. **Kontekst techniczny (Timeframe: D1)**

#### 🔍 Wskaźniki:

- **MACD, ADX, ROC, Bull/Bear Power** → sygnały BUY (silne momentum wzrostowe, mimo cofki)

- **RSI(14) = 54.07** – neutralnie, brak skrajności

- **Williams %R = -82.28, STOCHRSI = 0.000** – rynek w strefie wyprzedania (potencjalny zwrot)

- **ATR = 52.87** – wysoka zmienność → większe potencjalne zasięgi ruchów

#### 🔄 Średnie kroczące:

- **MA5/10 (EMA i SMA)** – SELL → krótkoterminowa presja podażowa

- **MA20 i dłuższe (50/100/200)** – BUY → średnio- i długoterminowy trend **pozostaje wzrostowy**

#### 📌 Pivot Points (Classic & Fib):

- **S1 (Classic): 3064**, **Pivot: 3130**, **S2: 3007**, **S3: 2941**

- Obecna cena **pomiędzy S2 a S1** – klasyczna strefa „pułapki”, decydującej o kierunku

---

### 🎯 AKTUALIZACJA SCENARIUSZY NA BAZIE WSZYSTKICH DANYCH

---

#### 📉 **Scenariusz 1 – Korekta techniczna do wsparć (utrzymany z korektą targetów)**

🔻 Korekta, ale w ramach większego trendu wzrostowego

- **Wejście**: SELL przy wybiciu poniżej **3 030 USD** (potwierdzenie momentum)

- **Target 1**: **3 007 USD** (S2 Classic / Fib), dodatkowo pokrywa się z MA20

- **Target 2**: **2 941 USD** (S3 Classic)

- **SL**: **3 090 USD** – powyżej MA10/EMA oraz R1 Camarilla

- **Potwierdzenia**:

- ATR wysoki → możliwy silny zjazd dzienny

- MA5/10 w trybie SELL

- brak zmienności GVZ → korekta bez paniki

🎯 **Prawdopodobieństwo: wysokie**, jeśli cena nie utrzyma się nad MA20 i nie pojawi się wolumen akumulacyjny

---

#### 🟢 **Scenariusz 2 – Odbicie techniczne z rejonu MA20 + Pivotów (LONG)**

🔼 Oparty na sygnałach BUY z MACD, ADX i bull/bear, oraz silnym trendzie MA50–200

- **Wejście**: BUY przy reakcji popytowej (np. świeca pin bar/engulfing) w strefie **3007–3030**

- **Target 1**: **3 064 USD** (S1 Classic / MA10)

- **Target 2**: **3 130 USD** – Pivot Point (Classic) i górna Camarilla

- **SL**: **2 985 USD** – poniżej S2 i ostatniego dołka świecowego

- **Potwierdzenia**:

- wskaźniki oscylacyjne w strefie wyprzedania (Williams, StochRSI)

- GVZ stabilny → brak ryzyka panicznej podaży

- MA50–200 jako fundamenty trendu LONG

🎯 **Prawdopodobieństwo: umiarkowane–wysokie**, jeśli poziomy FVG z 2 900 będą respektowane

--- Jeśli dotarłeś do końca podziel się opinią w komentarzach :)

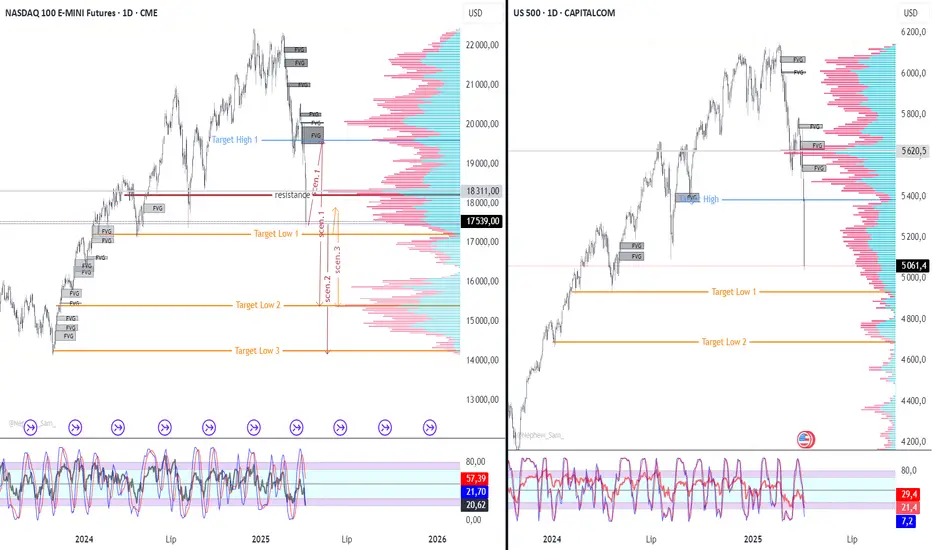

Analiza dla NASDAQ100 na 7-11 kwietnia 2025, godz. 16:00 NY-USAŹródła: wykresy NQ1!, US500, VIX, FED Stress Index, rezerwy Fed, opcje, siła walut, obligacje

--- Zapraszam chętnych do lektury :)

### 🔍 1. **Sytuacja Techniczna – wykres NASDAQ 100 (futures)**

- Spadek -6,09% w ostatniej sesji, zamknięcie na poziomie 17 539.

- Dynamiczne wybicie dołem z lokalnej konsolidacji – potwierdzenie zmiany struktury z byczej na niedźwiedzią.

- Obszary FVG (Fair Value Gap) masowo aktywowane jako punkty oporu – rynek testuje je od dołu.

- Na wykresie zaznaczony „Target Low” ~15 380 – miejsce o wysokim prawdopodobieństwie przyciągania ceny z uwagi na:

- brak płynności (brak wolumenu w profilu VPA poniżej obecnego poziomu),

- luka wolumenowa między 17 000–15 500.

---

### 📈 2. **US500 – korelacja i konfirmacja ruchu**

- Spadek -5,91%, zamknięcie 5061.4 – potwierdzenie ruchu spadkowego z NASDAQ.

- FVG również odgrywają rolę jako opór.

- Zaznaczony Target Low w okolicach 5000 – zbieżność psychologiczna i techniczna.

---

### 🧠 3. **Sentiment i stress w systemie finansowym (FRED - STLFSI4)**

- Indeks stresu finansowego Fed: **-0,6316** – ekstremalnie niskie wartości.

- Brak napięć systemowych – oznacza, że rynki „same” realizują risk-off, bez presji z sektora bankowego.

- Korelacja odwrotna do VIX – rynki zaczynają wyprzedawać przy braku paniki systemowej (to może się zmienić!).

---

### 📊 4. **Rezerwy Fed – collateral pod walutę (RESEPNTPPNWW)**

- Najwyższy poziom od roku: **2 299 430 mln USD**.

- Fed zwiększa ilość zabezpieczonych papierów – rosnący popyt na płynność (Repo? QT?).

- Zjawisko to często poprzedza silne ruchy spadkowe jako wyraz napięcia dolara.

---

### 💵 5. **Siła walut (Currency Strength Meter)**

- **USD** bardzo silny względem AUD, NZD, GBP, CAD – rotacja kapitału do safe haven.

- Wycofywanie się z ryzykownych rynków – typowy sygnał **risk-off**.

- **CHF i JPY** również silne – klasyczne ucieczki kapitału.

---

### 💣 6. **Opcje – pozycjonowanie „wielorybów”**

- SPX: $1.13B (przewaga PUT)

- QQQ: $271.77M (przewaga PUT)

- VIX: $75.66M – skok kontraktów zabezpieczających (hedge na dalsze spadki)

- Zmienność kupowana masowo (long VIX → short equities)

- Duży wolumen opcji w QQQ i NVDA, co wskazuje na zaangażowanie traderów opcyjnych w techy.

---

### 💥 7. **Indeks VIX – Volatility Index**

- Skok do **45.31** (+50.93%) – najwyższy poziom od COVID (2020).

- Historycznie poziomy >40 pojawiały się **tylko w okresach krachów**.

- Sygnał bardzo negatywnej zmienności – dalsze spadki prawdopodobne.

---

### 📉 8. **Obligacje (US10YT, US30YT)**

- Rentowności spadają:

- 10Y: 3.999% (↓ -0.92%)

- 30Y: 4.416% (↓ -1.34%)

- Kapitał ucieka z akcji do obligacji – klasyczne **risk-off flow**.

---

### 📌 Wnioski i Scenariusze (7–11 kwietnia 2025)

#### 🔻 Scenariusz BAZOWY – KONTYNUACJA SPADKÓW

- Target: **15 380** jako pierwszy cel, potem możliwa strefa popytowa przy **14 000–13 800**.

- Warunki:

- Utrzymanie VIX powyżej 40.

- Brak odbicia z FVG (20 000–18 500).

- Dalszy spadek indeksów obligacyjnych.

- Opór: 18 200–18 600 (reakcja podaży).

#### ⚠️ Scenariusz KONTRARIAŃSKI – KRÓTKOTERMINOWY ODBIÓR

- Ruch w górę do najbliższych FVG (19 000–19 500), jako klasyczny relief bounce.

- Warunki:

- VIX spada poniżej 35.

- Stress Index Fed utrzymuje się <0.

- Short covering z rynku opcji.

- Wolumen BUY w NVDA/TSLA (póki co tego nie widać).

#### 💣 Scenariusz ZAGROŻENIA – PANIKA SYSTEMOWA

- Jeśli VIX przekroczy 50, a rentowności obligacji spadną <3.5% dla 10Y → możliwa reakcja Fed (np. interwencja werbalna).

- W tym przypadku NQ może gwałtownie spaść nawet do **13 000–12 800** w przeciągu kilku sesji.

---

**Scenariusze techniczne dla NASDAQ100 (NQ1!) na dni 7–11 kwietnia 2025**

📅 Na podstawie **analizy wskaźników technicznych (weekly + daily)** oraz korelacji z wcześniejszymi zrzutami (sentiment, VIX, opcje, obligacje, FVG, profile wolumenowe)

---

### 🧠 Założenia analityczne:

- RSI(14) = **28.1** → rynek **ekstremalnie wyprzedany**, ale nie oznacza to jeszcze sygnału kupna.

- MACD, ADX, CCI, ROC, ULT OSC = **silne sygnały sprzedaży** – momentum spadkowe dominuje.

- **MA5-100** (zarówno SMA, jak i EMA) pokazują pełną strukturę niedźwiedzią.

- Tylko MA200 jako ostatnia linia obrony byków znajduje się poniżej ceny – aktualnie **15 802** (zbieżne z targetem z profilu wolumenowego).

- **Pivot Weekly (Classic)**:

- Aktualna cena 17 539 znajduje się **poniżej wszystkich punktów pivot i R1**.

- Znaczące opory: 18 604 (S2 Fib), 19 030 (S1 Classic), 19 333 (S1 Fib).

---

### 🎯 SCENARIUSZE ROZEGRANIA OPARTE NA ANALIZIE TECHNICZNEJ

---

#### 📉 **Scenariusz 1 – Kontynuacja trendu spadkowego (scenariusz dominujący)**

🔻 Oparty na sile trendu i dominujących sygnałach "strong sell"

- **Wejście**: Po wybiciu poniżej lokalnego low z piątku → < 17 380

- **Target 1**: 16 000 – wolumenowa luka / psychologiczny poziom

- **Target 2**: 15 381 – klasyczny pivot S2 (Classic)

- **Target 3**: 15 802 – MA200 jako silna strefa reakcji

- **SL**: 18 000 (powyżej ostatniego FVG i dolnego R1)

- **Katalizatory**:

- Utrzymanie VIX > 40

- Brak reakcji rynku na strefy wsparcia fibo/pivot

- Przebicie MA100 od góry → sygnał akceleracji

🔧 Setup typu: *Breakout + Trend Continuation*

🎯 **Prawdopodobieństwo: wysokie** (na bazie układu MA i oscylatorów)

---

#### ♻️ **Scenariusz 2 – Techniczne odbicie (pullback relief bounce)**

🔼 Oparty na wyprzedaniu RSI/CCI/STOCHRSI oraz wsparciu MA200

- **Wejście**: Po fałszywym wybiciu poniżej 17 400 i powrocie nad 17 700 z wolumenem

- **Target 1**: 18 600 – pivot S2 (Classic) / FVG

- **Target 2**: 19 030 – S1 (Classic) / zbieżność z MA10 EMA

- **SL**: 17 200 – poniżej lokalnego minimum

- **Katalizatory**:

- VIX zaczyna spadać < 35

- Dzienny wolumen rośnie na wzrostowych świecach

- Opcje pokazują neutralizację PUT (zmniejszenie hedgingu)

🔧 Setup typu: *Mean Reversion / Oversold Bounce*

🎯 **Prawdopodobieństwo: umiarkowane** (technicznie możliwe, ale ryzyko przełamania MA200 rośnie)

---

#### ⚠️ **Scenariusz 3 – Sideways range / konsolidacja z dużą zmiennością**

🔁 Oparty na oscylacjach między poziomami pivot, z możliwą reakcją inwestorów opcyjnych

- **Wejście**: Tylko intraday scalping lub swing w wąskim zakresie

- **Zakres**: 17 300 – 18 600

- **Strategia**: Short górą (FVG), long dołem (blisko MA200)

- **Katalizatory**:

- Brak nowych danych makro / Fed

- Uspokojenie sentymentu opcyjnego

- Oscylatory zaczynają rotację w górę

🔧 Setup typu: *High Volatility Range Trading*

🎯 **Prawdopodobieństwo: niskie/umiarkowane** (rynek raczej w fazie kierunkowej niż akumulacji)

---

### ✅ PODSUMOWANIE:

| Scenariusz | Kierunek | Setup | Prawdop. | Target główny | SL |

|------------|----------|--------|-----------|----------------|--------|

| 1 – Trend | 🔻 Short | Breakout | Wysokie | 15 800–15 300 | 18 000 |

| 2 – Bounce | 🔼 Long | Reversal | Umiark. | 18 600–19 030 | 17 200 |

| 3 – Range | 🔁 Mix | Scalping | Niskie | 17 300–18 600 | zależny |

---

Czy było warto przeczytać. Może ktoś da znać w komentarzach :)

LONG NQ100, 4 kwietnia 2025, 11:00 (NY-USA)#### Dane wejściowe:

1. **Reversal**

- Odwrócenie trendu wskazuje na potencjalne odbicie rynku.

2. **Reakcja OB+**

- Pozytywna reakcja na Order Block (OB) potwierdza siłę popytu i możliwość kontynuacji ruchu w górę.

3. ** Cel: BSL z 9:00

SHORT NQ100, 4 kwietnia 2025 10:12 (NY-USA)#### Powody wejścia:

1. Akumulacja płynności BSL

2. Odrzucenie poziomu Zone Low POI

3. Inwersja +FVG na TF 2 minuty

4. Reakcja w -FVG na TF 2 minuty

#### Rezultat:

- Wejście nie osiągnęło celu z powodu odwrócenia na poziomie makro AM w godzinach 10:50–11:10.

Analiza NQ100 4 kwietnia 2025, na Open NY### Aktualizacja

*** Zaktualizowany rzut trendów TF 1H i 1D ***

## Powodem jest to, że zrealizowali 75% strategii przed Open NY

Analiza NQ100 na Open NY – 4 kwietnia 2025

### **Retrospekcja i analiza trendu 📉📈**

Wczoraj rynek nie wykazywał dużej reakcji na kluczowe poziomy, co wskazuje, że czekał na dzisiejsze dane makro. To oznacza, że po ich publikacji mogę spodziewać się gwałtownego ruchu.

Patrząc na wykres:

✅ **PDL z 3 kwietnia** jest kluczowym poziomem – jeśli zostanie wybity i momentum się utrzyma, moje TP1 (18 318) i TP2 (18 091) będą realne.

✅ **Zone H POI** to obszar, który może zostać przetestowany – jeśli przebiję go z impetem, może to być sygnał do wzrostów.

✅ **Dywergencja na MACD** sugeruje możliwe odbicie, ale na razie nie daje mi wystarczających podstaw do longów.

---

### **Moje scenariusze**

#### 🔵 **Scenariusz wzrostowy (mało prawdopodobny, ale możliwy)**

🔹 Kluczowe będzie pojawienie się mocnego popytu i momentum wzrostowego.

🔹 **TP1: 18 950** – tutaj będę obserwować reakcję ceny, jeśli pojawi się konsolidacja, wzrost może zostać zatrzymany.

🔹 **TP2: 19 263 i TP3: 19 454** – te poziomy są realne, ale wymagają silnego katalizatora, np. pozytywnych danych makro.

❗ **Co mogę zmienić?**

➡️ Dodam **18 850 jako poziom kontrolny** – jeśli cena go przełamie dynamicznie, szanse na wzrost rosną.

---

#### 🔴 **Scenariusz spadkowy (bardziej prawdopodobny)**

🔹 **PDL z 3 kwietnia** – jeśli rynek go wybije i momentum się utrzyma, otwiera się droga do shorta.

🔹 **TP1: 18 318** – pierwszy cel, ale kluczowe będzie zachowanie ceny przy tym poziomie.

🔹 **TP2: 18 091 i TP3: 17 896** – jeśli pojawi się silna podaż, są one jak najbardziej osiągalne.

❗ **Co mogę zmienić?**

➡️ Dodam **18 500 jako poziom kontrolny** – jeśli cena go przełamie z impetem, spadki będą miały większą szansę na kontynuację.

➡️ Uważnie będę śledzić **Zone L POI** – jeśli rynek go przebije, ale wróci powyżej, może to być sygnał do odbicia.

---

### **Podsumowanie**

🔹 **Trend nadal spadkowy, ale możliwe chwilowe odbicie.**

🔹 **Scenariusz wzrostowy wymaga potwierdzenia i mocnego momentum.**

🔹 **Kluczowe poziomy do obserwacji: 18 850 dla wzrostów i 18 500 dla spadków.**

🔹 **News makro zdecyduje o kierunku – reakcja rynku będzie kluczowa.**

_____________________________________________________________

Widząc analizę sentymentu, dostrzegam kilka rzeczy, które mogę poprawić w swojej strategii.

#### **Kluczowe różnice między moją analizą a analizą sentymentu:**

✅ **Ja zakładam kontynuację spadków**, ale analiza sentymentu wskazuje na "ostrożny optymizm" – czyli rynek jeszcze się nie zdecydował.

✅ **Fundamenty (rentowności obligacji, dane makro)** – warto dodać je jako dodatkowe potwierdzenie dla moich setupów.

✅ **Mocniejsze wsparcia na 18 900 i 18 400** – powinienem wziąć je pod uwagę w swoim scenariuszu.

---

### **🔵 Scenariusz wzrostowy (mniej prawdopodobny, ale możliwy)**

- **Główna różnica**: Sentyment mówi o kluczowym wsparciu na **19 500** jako granicy dla dalszych wzrostów.

- **Dodatkowa poprawka**: Jeśli rynek przebije **18 900**, ale nie będzie kontynuacji spadków, może pojawić się short squeeze. Wtedy moje **TP2 – 19 263** i **TP3 – 19 454** stają się bardziej realne.

---

### **🔴 Scenariusz spadkowy (moje główne założenie)**

- **Analiza sentymentu podaje kluczowe wsparcie na 18 900 i 18 400**.

➡️ **Muszę wziąc to pod uwagę w trakcie akcji cenowej dostosować swoje TP**, bo moje TP1 (18 318) jest już poniżej tego zakresu. Powinienem uwzględnić **18 400 jako istotny poziom decyzyjny**.

- **Jeśli 18 400 pęknie, wtedy moje TP2 i TP3 nadal mają sens.**

---

### **📌 Co zmieniam w strategii?**

🔹 **Biorę pod uwagę poziomy TP w obu scenariuszach do wsparć i oporów z analizy sentymentu.**

🔹 **Uwzględniam 18 900 i 18 400 jako kluczowe poziomy decyzyjne – jeśli zostaną utrzymane, spadki mogą się zatrzymać.**

🔹 **Wzrostowy scenariusz ma większe szanse, jeśli przebijemy 19 500, a nie tylko moje TP1 na 18 950.**

Analiza NQ100 na Open NY – 3 kwietnia 2025**Analiza 📊**

📌 Dzisiejsza analiza opiera się na dwóch głównych scenariuszach: wzrostowym i spadkowym. Kluczowe poziomy, które biorę pod uwagę to:

🔹 **Zone H POI** (obszar zainteresowania dla wzrostów) – **19 272,1**

🔻 **Zone L POI** (obszar zainteresowania dla spadków) – **18 895,7**

### 🔼 Scenariusz wzrostowy

🔥 Oczekuję na Open NY manipulacji w okolicę **19 000** i dynamiczny ruch do góry. Jeśli rynek da techniczne potwierdzenie, planuję **LONG** z:

✅ **TP1** – **19 283,2** 🎯

✅ Jeśli cena przebije **Zone H POI** i utrzyma się powyżej, możliwa realizacja **TP2** (**19 436,9**) i **TP3** (**19 556,2**) 🚀

❌ **Odrzucenie ceny w strefie Zone H POI neguje TP2 i TP3**, w takim przypadku zmieniam nastawienie na spadki 🔻.

⚠️ Alternatywny wariant: Jeśli rynek wykona gwałtowny ruch w górę, potrzebuję potwierdzenia w postaci **długich knotów na dole świec**, sygnalizujących mocne wyciąganie ceny. 📈

### 🔽 Scenariusz spadkowy (bardziej prawdopodobny)

📉 Oczekuję manipulacji w okolicy **Zone H POI** i raptownego zrzutu ceny. W takim przypadku wchodzę w **SHORT** z:

✅ **TP1** – **18 964,8** 🎯

✅ Przebicie **Zone L POI** i utrzymanie poniżej daje potwierdzenie dla **TP2** (**18 789,4**) i **TP3** (**18 602,6**) 🔥

✅ **TP4** – **18 360,1** rozpatruję po dodatkowych potwierdzeniach. ❗

⚠️ Jeśli rynek tylko **zbliży się** do **Zone L POI** i zacznie się cofać, istnieje duże prawdopodobieństwo **powrotu do konsolidacji** między Zone H POI a Zone L POI. 📊

### 🏆 Kluczowe poziomy w szerszym trendzie

🔹 **Strategia długoterminowa**:

🔺 **LONG** – jeśli cena pokona **19 770** i utrzyma się powyżej 🚀

🔻 **SHORT** – jeśli cena spadnie poniżej **18 828** i nie wróci wyżej 📉

💡 **Podsumowanie**

Dzisiejszy dzień może przynieść sporo zmienności, szczególnie w kontekście danych makroekonomicznych. 📅📊 Pamiętaj, że żadna analiza nie jest pewnikiem – gdyby tak było, wszyscy analitycy byliby milionerami. 😉 W tradingu liczy się **adaptacja do rynku i umiejętność reagowania na sygnały**! 🎯🚀

Analiza XAU/USD – 4 kwietnia 2025

#### **📌 Sytuacja rynkowa**

Złoto (XAU/USD) pozostaje w stanie podwyższonej zmienności, a ostatnie dni przyniosły dynamiczne ruchy cenowe. Po spadku o ponad $100 cena obroniła kluczowe wsparcie na poziomie **$3050**, po czym nastąpiło odbicie w rejon **$3093**. To sugeruje presję kupujących, ale jednocześnie rynek może być przegrzany, co zwiększa prawdopodobieństwo korekty.

#### **📊 Moja strategia**

**1️⃣ Ruch boczny i kluczowe poziomy**

Zakładam, że w obecnych warunkach rynkowych złoto będzie poruszać się w konsolidacji między **$3120 - $3090**, dopóki nie nastąpi wybicie w jedną ze stron.

**2️⃣ Scenariusz wzrostowy (LONG) 📈**

- Warunkiem wejścia w pozycję długą jest przełamanie **Zone H POI na poziomie $3124**.

- Po wybiciu czekam na **potwierdzenie** w postaci reakcji ceny, momentum i formacji świecowej.

- Targety:

- **TP1** – $3125

- **TP2** – $3135

- **TP3 (przy dużej dynamice)** – $3165

**3️⃣ Scenariusz spadkowy (SHORT) 📉**

- Ze względu na przegrzanie rynku oraz ostatnie silne wahania ceny możliwa jest **realizacja zysków i korekta**.

- Spodziewam się **markowania wzrostu** w okolicach **$3116**, a następnie zrzutu ceny.

- Warunkiem wejścia w short jest **przebicie Zone L POI**.

- Targety:

- **TP1** – $3076

- **TP2** – $3056

#### **🔍 Analiza sentymentu profesjonalistów**

Sentyment na rynku złota jest **mieszany**, z lekką przewagą byków po odbiciu od wsparcia.

- Kluczowe wsparcia: **$3100, $3083, $3050**.

- Kluczowe opory: **$3125, $3150, $3167**.

- **RSI wskazuje na przegrzanie rynku**, co może sugerować korektę.

- Wzrost zmienności może wynikać z nadchodzących **danych NFP** oraz nowych **ceł USA**, które zwiększyły popyt na złoto jako safe haven.

#### **📌 Wnioski i plan działania**

- **Czekam na wybicie** z zakresu **$3120 - $3090**, które potwierdzi kierunek.

- **Scenariusz LONG** aktywuje się po przebiciu **$3124** i potwierdzeniu momentum.

- **Scenariusz SHORT** staje się bardziej prawdopodobny, jeśli cena nie utrzyma się powyżej **$3116** i zacznie spadać.

- Przy wejściach kieruję się **reakcją na poziom, momentum oraz formacją świecową, OB, FVG, Imbalance**.

➡ **Czekam na większy ruch i reakcję ceny.** 🔍🔥

Taryfa U-turn ryzyko teraz częścią handluWczoraj prezydent Donald Trump ogłosił swoją strategię taryfową "Dzień Wyzwolenia", wprowadzając uniwersalną taryfę 10% na cały import, z wyższymi stawkami dla określonych krajów.

Pomimo twierdzenia sekretarza handlu Howarda Lutnicka, że prezydent Trump "nie wycofa się", kilka nacisków może jeszcze wymusić odwrócenie przed ich wdrożeniem 9 kwietnia.

Rynki już zareagowały negatywnie, a partnerzy handlowi sygnalizują, jak mogą zareagować.

Prezydent Francji Emmanuel Macron wezwał europejskie firmy do zawieszenia inwestycji w USA w Kanadzie, premier Mark Carney powiedział, że planuje skierować się w stronę bardziej wiarygodnych partnerów, takich jak Australia, Wielka Brytania i Francja.

Zwrot ze strony administracji Trumpa prawdopodobnie zostałby sformułowany jako strategiczna wygrana, a nie niespójne tworzenie polityki—ale dla handlowców zmienność może pozostać pożądaną stałą ze strony tej administracji.

Analiza NQ100 na Open NY – 2 kwietnia 2025

Dzisiejsza struktura rynku nadal wspiera scenariusz wczorajszej analizy, jednak zaszły pewne modyfikacje w kluczowych poziomach.

🔹 **Zone H POI** przesunęła się na **19 746**, co sugeruje, że rynek może wykonać podejście do tego poziomu przed ewentualnym dalszym ruchem.

🔻 **Zone L POI** znajduje się teraz na **19 315**, co czyni ten obszar istotnym dla potencjalnych reakcji kupujących.

📍 Targety pozostały podobne, ale ich realizacja może być przyspieszona przez dzisiejsze publikacje makroekonomiczne. Wzmożona zmienność może zwiększyć dynamikę ruchu, dlatego precyzyjna obserwacja reakcji ceny w wyznaczonych strefach będzie kluczowa.

Analiza GOLD (XAUUSD) – 2 kwietnia 2025🔹 **Cena obecna:** 3,129.18 USD godz. 12:20

🔹 **Trend główny:** Wzrostowy, ale możliwa korekta ABC

Patrząc na wykres z 25 marca i porównując go z aktualnym stanem rynku, widzę, jak rynek konsekwentnie podąża według wyznaczonych wcześniej stref. W tym momencie formuje się możliwy kanał wzrostowy, ale również istnieje szansa na kontynuację korekty. Kluczowe będą zachowania ceny w strefach **Zone L POI** i **Zone H POI**.

---

### **1️⃣ Scenariusz korekcyjny (Bearish) – Krótkoterminowy setup na SHORT**

📉 **Założenia:**

- Oczekuję wypełnienia korekty ABC.

- **Kluczowy poziom:** **Zone L POI** – jeśli cena przebije ten poziom w dół i nie wróci powyżej, będzie to sygnał do dalszych spadków.

- **Dodatkowe potwierdzenie:** RSI / Stoch wskazujące słabość oraz momentum spadkowe.

📍 **Plan działania:**

- Wejście w SHORT po potwierdzeniu na **Zone L POI**.

- **TP1:** 3,101 USD.

- **TP2:** 3,088 USD.

- Jeśli rynek przełamie **3,088 USD**, dalszy spadek może być możliwy, ale priorytetem jest szybka realizacja TP na tych poziomach.

---

### **2️⃣ Scenariusz wzrostowy (Bullish) – Kontynuacja trendu**

📈 **Założenia:**

- Rynek może formować kanał wzrostowy.

- **Kluczowy poziom:** **Zone H POI** – jeśli cena przebije ten poziom i utrzyma się powyżej, będzie to potwierdzenie dalszych wzrostów.

- **Momentum:** Musi być silne i potwierdzone na wskaźnikach (RSI / Stoch).

📍 **Plan działania:**

- Wejście w LONG po przebiciu **Zone H POI**.

- **TP1:** 3,146 USD.

- Jeśli cena się utrzyma powyżej **Zone H POI**, **TP2:** 3,156 USD.

---

### **3️⃣ Dodatkowe obserwacje i strategia**

🔹 Dzisiejsza sesja może być decydująca – możliwe większe ruchy albo markowanie korekty.

🔹 Kluczowe będzie zachowanie ceny na **Zone L POI** i **Zone H POI** – odpowiednia reakcja w tych miejscach pozwoli określić kierunek rynku.

🔹 **Obserwacja i szybka reakcja** – to podstawa na dzisiejszy dzień.

--------------------------------------------------------------------------------------------------

### **📊 Analiza wskaźników technicznych**

#### **1️⃣ Oscylatory:**

- **RSI (14):** **76,33** – **Neutralnie**, ale blisko strefy wykupienia (powyżej 70), co sugeruje możliwą korektę.

- **Stochastic %K (14, 3, 3):** **90,23** – **Sprzedaj**, bardzo wykupiony poziom.

- **CCI (20):** **137,38** – **Sprzedaj**, rynek może być przegrzany.

- **ADX (14):** **39,76** – **Neutralnie**, wskazuje na brak wyraźnej dominacji trendu.

- **Awesome Oscillator:** **124,83** – **Neutralnie**, brak silnego sygnału.

- **Momentum (10):** **82,32** – **Kup**, wskazuje na kontynuację ruchu w górę.

- **MACD (12, 26):** **56,29** – **Kup**, trend wzrostowy nadal aktywny.

- **Stochastic RSI (3, 3, 14, 14):** **90,36** – **Sprzedaj**, zbliża się do wykupienia.

- **Williams %R (14):** **−11,25** – **Neutralnie**, ale blisko strefy wykupienia.

- **Bull Bear Power:** **131,15** – **Neutralnie**, nie wskazuje na dominację byków lub niedźwiedzi.

- **Ultimate Oscillator (7, 14, 28):** **66,50** – **Neutralnie**.

📌 **Wniosek:**

Wskaźniki oscylacyjne sugerują, że rynek znajduje się w stanie wykupienia. Część z nich (Stoch, CCI, Stoch RSI) daje sygnały sprzedaży, co może wskazywać na potencjalną korektę. Jednak **Momentum i MACD wskazują na kontynuację wzrostów**, co oznacza, że dalsze ruchy w górę są nadal możliwe.

---

#### **2️⃣ Średnie kroczące (MAs):**

- **Wszystkie średnie kroczące (SMA i EMA od 10 do 200) wskazują na KUPNO** – to silny sygnał byczy.

- **Hull Moving Average (9):** **3,141.19** – **Sprzedaj**, co może sugerować krótkoterminowe wyhamowanie wzrostów.

- **Ichimoku Base Line:** **2,990.66** – **Neutralnie**, wskaźnik ten nie potwierdza ani wzrostów, ani spadków.

📌 **Wniosek:**

Średnie kroczące potwierdzają **dominację trendu wzrostowego**. Warto jednak zwrócić uwagę na **HMA (9), która daje sygnał sprzedaży**, co może sugerować krótkoterminowe spowolnienie lub korektę.

---

### **📈 Jak to wpływa na moją strategię?**

#### **🔻 Scenariusz spadkowy (Bearish – korekta ABC):**

✅ Oscylatory wskazują na **wykupienie**, co zwiększa szansę na korektę.

✅ **Jeśli cena spadnie poniżej *Zone L POI* i nie wróci powyżej – SHORT z TP1: 3,101 i TP2: 3,088 USD.**

🚨 Średnie kroczące nadal wspierają trend wzrostowy, więc spadki mogą być **tylko korektą, a nie zmianą trendu**.

#### **🔼 Scenariusz wzrostowy (Bullish – kontynuacja trendu):**

✅ Średnie kroczące nadal silnie wskazują na wzrosty.

✅ **Warunek:** Cena musi przebić *Zone H POI* na silnym momentum – wtedy LONG z TP1: 3,146 i TP2: 3,156 USD.

🚨 **Uwaga:** Oscylatory wskazują na wykupienie, więc wzrosty mogą być ograniczone i wymagać konsolidacji przed dalszym ruchem w górę.

---

### **📌 Podsumowanie – Co zmienić w strategii?**

1️⃣ **SHORT na korektę nadal ma sens, ale musi być potwierdzony przez zachowanie ceny na Zone L POI.**

2️⃣ **LONG na kontynuację wzrostów wygląda lepiej, ale może być spowolniony przez wykupienie na oscylatorach.**

3️⃣ **Dzisiejsza sesja kluczowa – jeśli zobaczę spowolnienie i przełamanie Zone L POI, SHORT będzie bardziej prawdopodobny. Jeśli jednak przebicie Zone H POI nastąpi na silnym momentum, wzrosty mogą być kontynuowane.**

🔍 **Strategia na dziś:** Obserwacja i szybka reakcja. Możliwe oba scenariusze, ale decyzja zależy od reakcji ceny w kluczowych strefach. 🚀📉📈