SHORT NQ100 29 września 10:37 NY-USA - Silver Bullet 1. Wejście – Zebranie płynności BSL

* Lokalizacja: rynek wybił wcześniejsze lokalne high, zgarniając stop lossy kupujących (Buy Side Liquidity).

* Mechanika: typowe "stop hunt" → szybkie wybicie i powrót pod poziom.

2. Stop Hunt – fałszywe wybicie

* Świeca wybiciowa została szybko zanegowana silnym impulsem podażowym.

* Potwierdzenie: brak kontynuacji po wybiciu high, tylko szybki odrzut i wejście sprzedających.

3. Model Silver Bullet

* Setup zrealizowany dokładnie w oknie czasowym (10:30–11:30 NY).

* Struktura: impuls spadkowy z reakcji na FVG oraz wejście w modelu SB.

* Momentum: dynamika spadkowa utrzymana, FVG na niższych TF potwierdzają kierunek.

4. Cel – Low Day / Low Asia

* Target: likwidacja płynności po stronie sprzedażowej → minimum dnia + poziom low sesji azjatyckiej.

* Obszar docelowy: 24 724 – 24 748 (zaznaczone strefy SSL / L-Asia).

Setup nadal w grze

Analiza fundamentalna

Najważniejsze dane dotyczące zatrudnienia, na które warto zwr...Najważniejsze dane dotyczące zatrudnienia, na które warto zwrócić uwagę w tym tygodniu

W tym tygodniu uwaga skupi się prawdopodobnie na nowych danych dotyczących rynku pracy, ponieważ dane dotyczące zatrudnienia, bezrobocia i wzrostu płac mają wpływ na politykę pieniężną Rezerwy Federalnej. Wyższe od oczekiwań dane dotyczące zatrudnienia mogą zwiększyć popyt na dolara, natomiast słabsze dane mogą utrzymać presję na amerykańską walutę, ponieważ rynki oczekują dalszego łagodzenia polityki pieniężnej przez Fed.

Liczba zatrudnionych poza rolnictwem we wrześniu szacowana jest na 39 000, co stanowi niewielką poprawę w stosunku do 22 000 w sierpniu, ale nadal znacznie poniżej poziomów obserwowanych przez większość 2023 r. i w poprzednich latach (wykres, u góry po lewej).

Oczekuje się, że stopa bezrobocia utrzyma się na poziomie 4,3% (wykres, u góry po prawej).

Średnie wynagrodzenie godzinowe ma wzrosnąć o 0,3% w ujęciu miesięcznym, zgodnie ze wzrostem odnotowanym w sierpniu. Pozwoliłoby to utrzymać stabilny roczny wzrost płac, odzwierciedlając utrzymującą się presję płacową pomimo spowolnienia w tworzeniu nowych miejsc pracy.

Liczba wolnych miejsc pracy według JOLTS pozostaje wysoka i wynosi 7,3 mln (wykres, lewy dolny róg), ale nadal jest znacznie niższa od szczytowych wartości osiągniętych w 2022 r. Sugeruje to, że firmy wolniej publikują nowe oferty pracy, ale popyt nie spadł całkowicie.

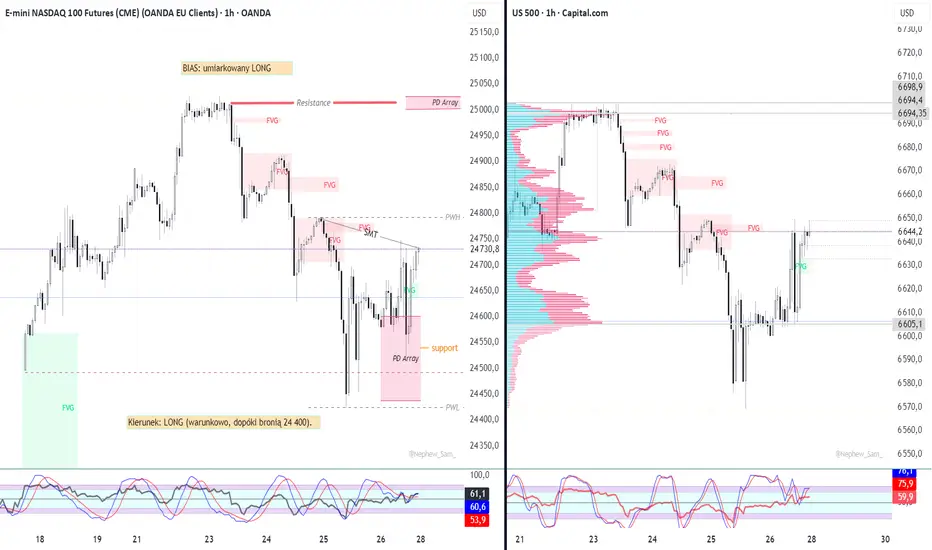

Analiza 29.09–03.10 2025 bazowy BIAS dla NQ100## Sentyment:

• Kalendarz makro na tydzień: ciężar danych pracy (JOLTS, ADP, ISM, Claims, NFP). To generuje podwyższoną zmienność w killzone NY AM.

• COT Nasdaq100 utrzymuje wzrost do 51 845 – nadal instytucje akumulują LONG.

• CNN Fear & Greed 52,8 – neutralnie/lekko chciwie; AAII Bullish 41,7% – detal bardziej optymistyczny niż średnia.

• Widać potencjał do wybicia liquidity w obie strony – brak skrajnego sentymentu sugeruje, że dane z rynku pracy będą decydującym katalizatorem.

## Kontekst HTF:

• Na 1D cena odbiła od obszaru ~25 000 i cofnęła się w okolice 24 700, testując FVG. Nadal pozostaje powyżej silnych FVG 23 700–24 200 – struktura HTF utrzymuje trend wzrostowy.

• Kluczowe poziomy HTF:

– Resistance: 25 000–25 050 (niedomknięte FVG i EQH).

– Support: 24 400–24 600 (obszar konsolidacji + FVG).

• Oscylatory 1D wychładzają się po wcześniejszym wykupieniu, co sprzyja jeszcze korekcie bocznej/konsolidacji przed danymi.

## Kontekst TFL:

• Na 4H i 30M – cena podciągnęła do 24 720–24 760 (red FVG supply). To jest lokalny obszar short-term podaży.

• Pod spodem – kilka czystych FVG (24 400–24 600). To główny obszar, gdzie rynek może cofnąć przed próbą kolejnego wybicia.

• Struktura TFL pokazuje: market po dynamicznym odbiciu testuje górne FVG, ale liquidity powyżej 25 000 wciąż nietknięte – to jest naturalny magnet na NY killzone, jeśli dane nie popsują sentymentu.

## BIAS na tydzień 29.09–03.10.2025:

• BIAS: umiarkowany LONG.

– Struktura HTF (1D, 4H) utrzymuje trend wzrostowy i instytucjonalne wsparcie (COT long).

– Cel bazowy: retest i oczyszczenie liquidity powyżej 25 000.

• Warunek: utrzymanie ceny powyżej strefy 24 400–24 600 w NY.

• Scenariusz alternatywny: mocne payrolls → skok US10Y i USD → odrzucenie 25 000 → szybkie zejście do 24 400 (fill FVG).

## Podsumowanie:

• Na 29.09–03.10 bazowy BIAS dla NQ100 = LONG, z targetem wybicia powyżej 25 000.

• Oczekuję konsolidacji i fałszywych ruchów w NY AM w dniach przed NFP, a właściwe rozszerzenie zmienności po środzie/piątku.

• Invalidation: akceptacja poniżej 24 400 w NY AM – wtedy BIAS zmienia się w defensywny SHORT do 23 700.

Kierunek: LONG (warunkowo, dopóki bronią 24 400).

SHORT NQ100 25 września 12:22 NY-USA### Konspekt

🔹 1. Reakcja – FVG 5m (Stop hand)

* Wejście przy niedomkniętej luce podaży na 5-min.

* Impuls sprzedażowy po wcześniejszym wybiciu likwidującym longi.

🔹 2. CISD

* Potwierdzenie zmiany struktury intraday (shift).

* Momentum w kierunku południowym, brak obrony ze strony kupujących.

🔹 3. Dokładka – OB bearish

* Retest order blocka po pierwszym zjeździe.

* Potwierdzenie podaży → idealne miejsce do dodania pozycji.

🎯 Target: Low Day – likwidacja liquidity po stronie sell-side.

👉 Plan wykonany zgodnie z założeniem ICT, wejście + dokładka z wysokim RRR.

RN MILISYSTEM powołuje Marcina Mikszę na Prezesa ZarząduRN Milisystem powołuje Marcina Mikszę na Prezesa Zarządu

Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich) poinformowała, że Rada Nadzorcza podjęła uchwałę o powołaniu Pana Marcina Mikszę na stanowisko nowego Prezesa Zarządu.

Marcin Miksza pełnił służbę w Komendzie Powiatowej Policji, po czym rozpoczął pracę w Wydziale Kryminalnym Komendy Wojewódzkiej Policji. Następnie związany z Centralnym Biurem Śledczym Policji, gdzie pełnił także funkcję naczelnika Wydziału do Zwalczania Zorganizowanej Przestępczości Narkotykowej. Prowadzi doradztwo dla osób fizycznych i firm w zakresie bezpieczeństwa osobowego i firmowego, jak również analizę materiałów spraw karnych i kryminalnych oraz związane z tym doradztwo.

„Marcin Miksza to niekwestionowany ekspert polskiego rynku bezpieczeństwa osobistego, czyli głównego segmentu operacyjnego Milisystem, opartego o produkcję i dystrybucję zaawansowanych rozwiązań symulatorów strzeleckich, czyli tzw. trenażerów. Posiada również bogate doświadczenie zawodowe, zdobyte jako funkcjonariusz służb mundurowych Policji i CBŚP, co z pewnością znacząco wspomoże inny obszar naszej działalności, związany z inwestycją kapitałową w produkcję amunicji. Przed Zarządem ambitne cele i dalsza realizacja kierunków rozwoju - kluczowe będzie nie tylko pozyskanie odpowiednich środków finansowych w ramach zbliżającej się emisji akcji z prawem poboru, lecz właśnie również zabezpieczenie odpowiednio wysokich kompetencji. Tym kierowaliśmy się dokonując wyboru nowego Prezesa” - komentuje Cezary Jasiński, Przewodniczący Rady Nadzorczej Milisystem S.A.

---

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

SHORT NQ100 – 24.09.2025 - Konspekt

SHORT NQ100 – 24.09.2025 - Konspekt

**Date:** 24.09.2025

**Instrument:** Micro E-mini Nasdaq 100 (NQ100)

---

### 1. Kontekst i przygotowanie

* **Bias intraday:** Niedźwiedzi po wcześniejszej reakcji z wysokiego TF (świeża podaż).

* **Cel sesyjny:** Likwidacja SSL z 19.09.2025 (sell-side liquidity).

* **Prop-konto:** Limit dzienny pilnowany, setup musiał mieć realne RRR ≥ 3:1.

---

### 2. Etapy setupu (wg ICT)

🔹 **Etap 1 – Zebranie BSL (nad akumulacją)**

* Rynek podciągnął cenę w górę, wybijając wcześniejsze lokalne szczyty (buy-side liquidity).

* Typowy zabieg – market maker zbiera stop lossy detalistów przed zmianą kierunku.

* To dało nam punkt „smart money trap” – po którym oczekiwałem zmiany sentymentu.

🔹 **Etap 2 – Reakcja na -FVG (bearish)**

* Po wybiciu BSL cena zostawiła niedomkniętą lukę (Fair Value Gap) w kierunku spadkowym.

* Wejście sprzedających w tej strefie wskazało, że brak równowagi działa na stronę podaży.

🔹 **Etap 3 – BOS (Break of Structure)**

* Struktura intraday złamana w dół (niższy dołek).

* To potwierdziło, że wcześniejsze wzrosty były tylko „pułapką na płynność”, a główny kierunek dnia to spadek.

🔹 **Etap 4 – Reakcja na FVG 15m (inwersja)**

* Na interwale 15m wcześniejszy bullish FVG został „odwrócony” i działał jako -FVG (bearish).

* Cena wróciła do testu tej strefy i zareagowała spadkiem – klasyczna inwersja FVG.

* To był punkt mojej egzekucji wejścia (entry).

---

### 3. Egzekucja i zarządzanie pozycją

**Entry:** 11:40 NY-USA, po odrzuceniu ceny od 15m -FVG.

**Stop-Loss:** powyżej inwersyjnego FVG (15m) – tam był mój invalidation level.

**Target:** SSL z 19.09.2025 (poziom likwidacji sell-side liquidity).

**RRR:** \~3:1, zgodne z planem prop-firmy.

🔸 **Zarządzanie:**

* Częściowe zabezpieczenie pozycji po zejściu o 0,75R.

* Monitoring reakcji na niższych TF przy podejściu do targetu.

* Zamknięcie w reakcji z niższego FVG, jeszcze przed dojściem do głębokiego SSL – świadome „take profit” zgodne z limitem dziennym na koncie.

---

### 4. Wnioski i edukacyjne punkty

✅ **Dlaczego trade był poprawny?**

* Setup książkowy ICT: liquidity grab → FVG → BOS → inwersja FVG → SSL.

* Jasny invalidation level (powyżej FVG).

* Target oparty o realny poziom płynności (SSL z HTF).

* Spełniony warunek prop-firmy: RRR ≥ 3:1, kontrola dziennego ryzyka.

⚠️ **Co do poprawy / obserwacji:**

* Można było przetrzymać pozycję do pełnego SSL z 19.09. – ale zamknięcie wcześniej było zgodne z zasadą ochrony dziennego limitu.

* Na sesjach NY często najlepszy ruch przychodzi dopiero po 10–11 – warto zwrócić uwagę, że timing był optymalny.

* Dobre potwierdzenie kierunku dała inwersja FVG 15m – kluczowy sygnał.

SHORT NQ100 24 września 11:40 NY-USA🔹 1. Zebranie BSL

* Lokalizacja wejścia: wybicie buy-side liquidity nad akumulacją.

* Interpretacja: klasyczny liquidity grab na intraday.

🔹 2. Reakcja – FVG (bearish)

* Po wybiciu, rynek zostawił nieuzupełnioną lukę -FVG.

* Cena zareagowała spadkiem – sygnał słabości kupujących.

🔹 3. BOS (Break of Structure)

* Struktura intraday złamana w dół.

* Potwierdzenie zmiany kierunku z lokalnego wzrostowego na spadkowy.

🔹 4. Reakcja – FVG 15m (inwersja)

* Na 15m bullish FVG zamienił się w bearish (-FVG).

* Cena przetestowała tę strefę i odrzuciła w dół.

Target: SSL z 19 września 2025 (likwidacja sell-side liquidity).

Setup zgodny z ICT: liquidity grab → FVG → BOS → inwersja FVG → target SSL.

Czy Snowflake to przyszły gigant danych?Snowflake to spółka z sektora chmury i analityki danych. Jej platforma Data Cloud łączy magazynowanie, przetwarzanie i analizę danych oraz narzędzia AI/ML. Rozwiązania działają na AWS, Azure i Google Cloud, co zapewnia niezależność od jednego dostawcy. Firma rozwija także funkcje sztucznej inteligencji, m.in. usługę Cortex, wzmacniając pozycję w obszarze AI i analityki.

Mocne strony

- Silny trend rynkowy – rosnący popyt na rozwiązania chmurowe i analityczne.

- Dynamiczny rozwój produktów AI o potencjalnie wyższych marżach.

- Strategia poprawy efektywności operacyjnej i kontroli kosztów.

Słabości i ryzyka

- Wysoka wycena – część modeli wskazuje, że wartość rynkowa przewyższa wartość wewnętrzną o kilkadziesiąt procent.

- Brak trwałej rentowności – spółka wciąż notuje straty netto, finansując szybki rozwój.

- Możliwe ryzyka reputacyjne związane z bezpieczeństwem danych.

Przychody i rentowność

- Przychody 2024: 3,63 mld USD, z czego 3,46 mld USD pochodzi z głównego segmentu Cloud-based Data Platform.

- Stały wzrost: 1,14 mld USD w 2021 → 3,63 mld USD w 2024.

- Prognoza 2025: ok. 4,8 mld USD (≈ +30% r/r).

- Marża netto poprawiła się z ok. –90% (2020) do ok. –40% (2024), lecz wciąż pozostaje ujemna.

Wycena i prognozy

- Średnia cena docelowa analityków: 266 USD (ok. +19% względem obecnych poziomów).

- Zakres prognoz: 170 USD (–24%) do 440 USD (+97%).

Snowflake działa w wyjątkowo perspektywicznym segmencie (chmura + AI), a tempo wzrostu przychodów jest imponujące. Wycena jednak zakłada dalszą wysoką dynamikę i poprawę marż, co rodzi ryzyko, jeśli tempo rozwoju spadnie.

2. Analiza techniczna

Snowflake pozostaje w trendzie wzrostowym, utrzymując się powyżej kluczowych średnich SMA50, SMA100 i SMA200. Po zamknięciu ostatniej luki (gap up) cena przechodzi fazę konsolidacji pomiędzy wsparciem 214–217 USD a oporem 232 USD.

Wyznaczona linia trendu wskazuje, że wybicie w górę może nastąpić w niedługim czasie, co umożliwiłoby kontynuację ruchu wzrostowego. Przełamanie powyżej 232 USD z wolumenem mogłoby otworzyć drogę do dalszego wzrostu. Wskaźnik RSI(14) utrzymuje się w okolicach 60, co oznacza umiarkowaną siłę bez oznak wykupienia, a MACD pozostaje dodatni.

W przypadku spadków możliwy jest powrót do miejsca otwarcia luki (gap up) rejonie 202 USD.

Podsumowanie

Snowflake to spółka o dużym potencjale wzrostu w sektorze chmury i AI. Dla inwestorki długoterminowej, akceptującej ryzyko i liczącej na kontynuację wysokiej dynamiki przychodów, może to być interesująca pozycja. Kluczowe będzie jednak utrzymanie silnego wzrostu przychodów oraz poprawa rentowności. Z technicznego punktu widzenia potwierdzeniem dalszych wzrostów będzie trwałe wybicie powyżej 232 USD.

*To nie jest porada inwestycyjna

cd. SHORT NQ100 23 września 2025, 11:26 NY-USA🔹 1. Reakcja – OB (bearish)

* Wejście po odrzuceniu niedźwiedziego Order Blocka.

* Silna świeca podażowa nadała kierunek.

🔹 2. Reakcja – FVG (bearish)

* Test FVG 5m i szybkie odrzucenie → potwierdzenie przewagi sprzedających.

🔹 3. SMT

* Dywergencja NQ vs ES.

🔹 4. Retest VWAP (od dołu)

* Cena powróciła do VWAP od dołu i odrzuciła poziom, nie przebijając go w górę.

* To potwierdziło kontynuację słabości intraday i kierunek short.

🔹 5. Pod EMA 200

* Struktura utrzymała się pod EMA 200, wzmacniając niedźwiedzi bias.

🎯 Target: SSL z 22.09 / PDL

* Pierwszy cel – SSL z 22.09 – zrealizowany.

* Drugi cel – PDL – **nieosiągnięty**, rynek odbił.

---

✅ **Wejście zgodne z ICT**

1. Bias HTF: spadkowy.

2. PD Array: OB + FVG jako strefy podaży.

3. Entry Model: SMT + retest VWAP od dołu jako potwierdzenie.

4. Trade Management: częściowa realizacja na likwidacji SSL, reszta zamknięta przed odwróceniem momentum.

5. Zakończenie: PDL nie został sięgnięty, co wymusiło wcześniejsze wyjście.

SHORT NQ100 23 września 2025, 11:26 NY-USA🔹 1. Reakcja – OB (bearish)

* Wejście po odrzuceniu order blocka podażowego.

* Struktura rynkowa potwierdziła presję sprzedających.

🔹 2. Reakcja – FVG (bearish)

* Cena przetestowała niewypełnioną lukę wartości (FVG) i odrzuciła ją spadkowym impulsem.

* Brak równowagi w kierunku podaży wzmocnił sygnał wejścia.

🔹 3. SMT

* Dywergencja pomiędzy NQ i ES potwierdziła słabość kupujących.

* ES wykonał słabszy ruch wzrostowy, podczas gdy NQ szybciej tracił dynamikę.

🔹 4. Retest VWAP

* Retest VWAP od góry → klasyczne potwierdzenie słabości rynku intraday.

* Niedźwiedzia reakcja na poziomie średniego wolumenu.

🔹 5. Pod EMA 200

* Struktura ceny ukształtowała się wyraźnie poniżej EMA 200.

* Trend intraday jednoznacznie spadkowy.

🎯 Cel: SSL z 22.09 / PDL

* Kierunek na likwidację płynności z low poprzedniej sesji.

* Target zgodny z mapą płynności i bias tygodniowy.

Orzeczenie Sądu Najwyższego może spowodować dalszy wzrost cen...Orzeczenie Sądu Najwyższego może spowodować dalszy wzrost ceny złota

W ciągu ostatnich czterech tygodni cena złota wzrosła o 410 dolarów, osiągając dziś poziom około 3750 dolarów po dodatkowym wzroście o około 60 dolarów.

Połączenie ryzyka politycznego, wątpliwości dotyczących niezależności banku centralnego oraz silnej dynamiki technicznej sprawiło, że złoto stało się jednym z najlepiej prosperujących aktywów.

Sąd Najwyższy najwyraźniej zaplanował na grudzień rozpatrzenie sprawy dotyczącej tego, czy prezydent Trump może zwolnić prezes Fed Lisę Cook i zatrudnić na jej miejsce kolejną marionetkę, taką jak Stephen Mirin. Taki precedens mógłby jeszcze bardziej zwiększyć popyt na złoto jako bezpieczną przystań, ponieważ utorowałby drogę do zwolnienia innych prezesów.

Poziomy wsparcia: Początkowe wsparcie znajduje się na poziomie 3660 USD, a następnie w regionie przełamania około 3515 USD. Dopóki poziomy te się utrzymują, ogólna struktura wzrostowa pozostaje nienaruszona.

Dynamika: Ostatnie świece wskazują na silną presję kupna przy ograniczonych spadkach, co oznacza, że kupujący nadal mają zdecydowaną przewagę.

LONG NQ100 22 września 2025, 12:09 NY-USAPrzepraszam za błąd na nagraniu - nie "rotacji spatkowej" ale "rotacji spadkowej"

Lub jak kto woli "trend w kanale spadkowym"

🔹 1. BIAS: Bullish – potwierdzenie kierunku zgodnie z dominującą strukturą dnia.

🔹 2. Wybicie z rotacji spadkowej – rynek przełamuje lokalny układ konsolidacyjno-spadkowy.

🔹 3. Inwersja –FVG (bearish) – niedomknięta luka podażowa działa jako wsparcie dla dalszego ruchu w górę.

🔹 4. Inwersja –OB (bearish) – przejęcie strefy podaży i potwierdzenie przewagi kupujących.

🔹 5. Wybicie z EMA 9 – dynamiczny impuls ponad średnią, sygnał momentum wzrostowego.

🎯 Cel zagrania: ATH (target high) – likwidacja liquidity powyżej szczytów dnia.

📈 Wynik: trade zrealizowany zgodnie z planem, profit z targetu osiągnięty

WISE ENERGY - ekspert energii - kluczowe wypowiedziWISE ENERGY stawia na kompleksowość usług w sektorze energii - kluczowe wypowiedzi

Podczas niedawnej rozmowy w studiu poprosiliśmy Mariusza Kopra - Dyrektora Zarządzającego WISE ENERGY S.A., czyli firmy świadczącej kompleksowe usługi w sektorze energii, notowanej na rynku giełdowym GPW, o przybliżenie profilu biznesowego i głównych segmentów operacyjnych, komentarz ekspercki do rynku konwencjonalnej energii elektrycznej i odnawialnych źródeł energii, podkreślenie istoty efektywności energetycznej, jak również wyznaczenie celów i perspektyw biznesowych na drugie półrocze 2025 r. Kluczowe wypowiedzi Dyrektora Zarządzającego, w podziale na istotne bloki tematyczne, zebraliśmy poniżej.

O profilu biznesowym i segmentach operacyjnych:

„Podstawowym przedmiotem działalności WISE ENERGY jest sprzedaż energii elektrycznej, rozumiany jako obrót energii, co należy wyraźnie oddzielić od dystrybucji energii. Jednocześnie posiadamy niewielką część klientów, którym świadczymy usługi kompleksowe, czy zarówno związane ze sprzedażą, jak i dystrybucją energii” - przedstawia ogólny zarys profilu biznesowego WISE ENERGY Mariusz Koper, Dyrektor Zarządzający.

„Obsługujemy zarówno klientów indywidualnych, klientów biznesowych, jak i klientów publicznych, którzy dokonują zakupów energii na podstawie prawa zamówień publicznych. Wiele lat wstecz dostrzegliśmy, że rynek energii czekają ogromne zmiany, dlatego też zdecydowaliśmy się rozszerzyć naszą ofertę, kładąc większy nacisk na segment odnawialnych źródeł energii oraz efektywności energetycznej. W realiach gospodarczych koszt energii jest coraz częściej czynnikiem konkurencyjności rynkowej przedsiębiorstw, dlatego też kwestie związane z efektywnością energetyczną, oszczędzaniem energii, usprawnieniem procesów energetycznych odgrywają coraz większą rolę. Należy przy tym wspomnieć o polityce unijnej, która ukierunkowana jest na transformację energetyczną ze źródeł kopalnych na źródła odnawialne, co jest kolejnym istotnym elementem koniunktury rynkowej” - dodaje.

„Potrafimy przygotować dla klienta cały projekt energetyczny kompleksowo, wspierając go na każdym etapie, czyli świadcząc usługę projektową, uzyskanie niezbędnych pozwoleń i przygotowanie dokumentacji, wykonawstwo, a kończąc na samym nadzorze nad realizowaną inwestycją. Jesteśmy zarazem bardzo cennym kontrahentem dla podmiotów, które dopiero szukają źródeł finansowania swoich projektów inwestycyjnych” - kontynuuje.

„Nasza kompleksowa usługa realizacji projektów inwestycyjnych, dotycząca odnawialnych źródeł energii i świadczona w modelu EPC jest niewątpliwie bardzo komfortowa dla klienta, ponieważ zdejmuje z niego konieczność dopełnienia szeregu formalności i prowadzenia licznych prac, przez co może skoncentrować się wyłącznie na własnej działalności. Oczywiście z ramienia inwestora często występują inspektorzy nadzoru inwestorskiego, natomiast ogrom bieżących zadań, czynności i ryzyk, w tym modelu, z perspektywy drugiej strony jest wyeliminowany. Dodatkowym czynnikiem, który przemawia na korzyść WISE ENERGY jest wieloletnia wiarygodność biznesowa spółki publicznej, notowanej na giełdzie, jak również lata doświadczeń na samym rynku energetycznym. Jako wykonawca projektu inwestycyjnego w modelu EPC zarządzamy nim od początku do końca, sięgając po licznych specjalistów - pracowników budowlanych, projektantów i architektów, elektryków itd. Współpracujemy z szeregiem podmiotów, które muszą być zaangażowane w sam proces, by na końcu powstała energia na bazie instalacji fotowoltaicznej” - wskazuje na kompleksową usługę rynkową w sektorze energii Dyrektor WISE ENERGY.

„Generalnie nie eksportujemy energii zagranicę, choć jesteśmy obecni na rynku ukraińskim, gdzie od ponad roku sprzedajemy panele fotowoltaiczne i magazyny energii, a osiągane marże są jednak wyraźnie wyższe niż u nas. Zapotrzebowanie na źródła odnawialne jest tam duże, choć z zupełnie innych przyczyn, niż zdążyliśmy przywyknąć - powodem są częste przerwy w dostawach energii elektrycznej z uwagi na liczne próby niszczenia infrastruktury energetycznej na skutek działań wojennych. Na Ukrainie mamy już zbudowaną sieć dystrybucji i myślę, że będziemy tam również obecni po zakończeniu wojny, a zdobyte doświadczenie pozwoli nam dodatkowo szybko skalować biznes w przyszłości” – uzupełnia charakterystykę biznesową.

O rynku energii:

„Energia konwencjonalna powoli odchodzi do lamusa. Ilość energii z węgla systematycznie spada i jest to trend, który na pewno będzie postępował. Często mówi się, że mamy duże pokłady węgla, ale należy pamiętać, że importujemy go również z różnych stron świata, choćby Kolumbii oraz na jakich pokładach znajduje się ten surowiec. Jego wydobycie wiąże się z dużymi niebezpieczeństwami, a przecież utrzymanie górników również ma swój koszt. Obecnie energetyka węglowa stanowi w Polsce, według różnych szacunków, 60-70%, jednak sukcesywnie ten udział maleje z roku na rok. Niestety jako kraj płacimy duże opłaty do Unii Europejskiej, związane z emisją CO2 i są to wręcz kosmiczne pieniądze. Na pewno do momentu, gdy współczynnik energii z węgla będzie utrzymywał się powyżej 50% to trudno będzie oczekiwać, aby ceny energii spadły poniżej bariery 400 zł za jedną megawatogodzinę. Myślę, że sytuacja może zmienić się w perspektywie dopiero kilku lat, gdy przykładowo na Bałtyku ruszą morskie farmy wiatrowe, które zapewniają zdecydowanie lepszą produktywność energii.” - przybliża aktualne uwarunkowania rynkowe Mariusz Koper.

„Aktualnie jesteśmy w momencie, gdy zaczyna się kontraktowanie cen energii na 2026 rok, ponieważ biznes w dużej mierze kontraktował się budżetowo, czyli zwyczajowo od 1 stycznia do 31 grudnia, do tego najczęściej na krótkich pozycjach, co w dużej mierze ustabilizowało rynek. Miesiące wrzesień i październik to czas, kiedy koncentracja na kontraktowaniu energii na kolejny rok jest szczególnie widoczna. Jeżeli chodzi o klienta biznesowego czy sektor publiczny to nic nie wskazuje na to, żeby cena miała znacząco się różnić, natomiast znak zapytania jest przy konsumentach, ponieważ są chronieni cenowo jeszcze do końca września, a paradoks polega na tym, że ich cena jest wyższa niż cena rynkowa” - zwraca uwagę.

„Rzeczywiście część środków w ramach KPO napłynęło do polskiej gospodarki, w tym do sektora energii, jednak dzieje się to stanowczo zbyt wolno. Wydaje się, że szczególnie inwestorzy są zawiedzeni, ponieważ liczyli na ogromne środki, skierowane na inwestycje i płynące do polskiego biznesu. Przez długi czas do inwestycji w odnawialne źródła energii nie zachęcały także wysokie stopy procentowe, przekładające się na marże bankowe i koszt pozyskania kapitału” - uzupełnia.

O finansowaniu projektów OZE:

„Każdy audyt energetyczny WISE ENERGY, związany z możliwymi do przeprowadzenia działaniami optymalizacyjnymi kończy się raportem. Opisujemy w nim wszelkie procesy produkcyjne kontrahenta i sugerujemy konkretne kroki, które uważamy za konieczne. Wstępnie wyliczamy też CAPEX, czyli niezbędny poziom wydatków kapitałowych na inwestycje, jak również szacunkowy okres zwrotu poszczególnych działań optymalizacyjnych. Nasze podejście jest oczywiście bardzo merytoryczne, natomiast na końcu druga strona podejmuje decyzję czysto biznesową, które elementy wdrożyć” - przedstawia Dyrektor WISE ENERGY.

„Ważnym aspektem jest niewątpliwie finansowanie projektów inwestycyjnych w obszarze OZE. Niezbędne środki na inwestycje można pozyskać z wielu źródeł, takich jak np. program operacyjny FENG (Fundusze Europejskie dla Nowoczesnej Gospodarki - przyp. red.), oferujący przedsiębiorcom wsparcie finansowe w działaniach związanych z zieloną transformacją, kredyty bankowe czy ekologiczne, jak również świadectwa pochodzenia energii. Formy finansowania są bardzo różne i zmieniają się w czasie, a czasem są wyłącznie regionalne. Wspieramy inwestorów, wskazując im dostępne źródło finansowania, jak również pomagamy spełnić wszelkie wymogi prawne, aby możliwe było pozyskanie kapitału, szczególnie jeżeli jest on tani” - precyzuje.

O aktualnych celach operacyjnych i perspektywach biznesowych:

„Zdecydowanie poszliśmy w kierunku kompleksowego doradztwa i wykonawstwa w sektorze energii, czyli przykładowo sprzedaż prądu, która jest także istotna, została opakowana dodatkowymi usługami, często przy tym unikalnymi, które przekładają się na wyższą marżowość WISE ENERGY. Powoduje to, że porównujemy się nie tyle do innych spółek energetycznych na rynku, lecz bardziej do podmiotów specjalizujących się w efektywności energetycznej, ale tylko do takich z naprawdę dużym doświadczeniem” - wskazuje aspekt realnej konkurencyjności rynkowej Mariusz Koper.

„Barierą wejścia na rynek energii jest nie tylko doświadczenie, odpowiednie kadry, ale przede wszystkim umiejętne poukładanie szeregu procesów biznesowych, w oparciu o usługi wykonywane przez lata na rzecz podmiotów z różnych branż. Niewątpliwie naszą mocną stroną jest także fakt, że jako organizacja wywodzimy się z rynku telekomunikacyjnego, który w dużej mierze budowaliśmy, a na którym funkcjonują do dzisiaj poważne biznesy i specjalistyczne oprogramowanie. Taką skomplikowaną działalność trzeba dobrze zrozumieć, żeby zaproponować odpowiednie czynności w obszarze optymalizacji energetycznej, audytów efektywności energetycznej lub innych rozwiązań. Całościowa obsługa klienta przekłada się właśnie na wspomniany wysoki próg wejścia na rynek, jest naturalną barierą technologiczną. To nas właśnie wyróżnia i jest czymś na czym budujemy swoją tożsamość biznesową” - dodaje.

„Naszym aktualnym celem operacyjnym jest na pewno zwiększenie kontraktowania energii, które ma miejsce szczególnie teraz, czyli we wrześniu i październiku. Natomiast jest to działanie, które ma miejsce co roku, więc koncentrujemy się także na innych obszarach. Na pewno szczególnie istotne jest ciągłe wzmacnianie naszej Grupy Kapitałowej, np. poprzez szukanie synergii w biznesach. Stawiamy mocno na segment efektywności energetycznej, w którym chcemy się wciąż szybko rozwijać i zwiększać generowane marże. Wysoka bariera wejścia na rynek ukraiński, na którym jesteśmy przecież już obecni poprzez sieć dystrybucji paneli fotowoltaicznych i magazynów energii, powoduje że widzimy potencjał, aby dalej iść w tym kierunku i zwiększać wolumeny sprzedażowe. Nie zapominamy przy tym, że równie istotne będą dobre relacje handlowe i możliwie najwyższa jakość dostaw od naszych chińskich partnerów, związane z panelami fotowoltaicznymi i magazynami energii, które pozyskujemy w Azji - chcemy tą współpracę skalować i także podnosić wolumeny zamówień” - podkreśla aktualne cele operacyjne Dyrektor Zarządzający WISE ENERGY.

„Mamy projekty, które odsunęły się nieco w czasie i czekają na niezbędne finansowanie. Rozglądamy się przy tym za potencjalnymi celami akwizycyjnymi w biznesach, które będą synergiczne w stosunku do nas i szybko wniosą realną wartość operacyjną. Mocno pracujemy także nad pozyskiwaniem klientów w sposób nietradycyjny, czyli nie poprzez handlowców i sieć sprzedaży, a bardziej z wykorzystaniem nowoczesnych narzędzi komunikacyjnych, takich jak Internet i social media. Muszę odnotować, że sprzedajemy właśnie pierwsze umowy energetyczne przez TikTok, Facebook czy Instagram, co jeszcze kilka lat temu było trudne do wyobrażenia. Dlatego perspektywy rynkowe w przypadku WISE ENERGY sprowadzają się do jeszcze lepszego wykorzystania uwarunkowań rynkowych, rosnącej kompleksowości usług, budowania synergii wewnętrznych, jak również ciągłym szukaniu nowych kanałów docierania do klienta końcowego. Zawsze mieliśmy ambicje być organizacją, która kreuje rynek, działa mądrze i która jest tą pierwszą - w końcu nazwa zobowiązuje” - podsumowuje.

O WISE ENERGY S.A.:

Spółka posiada koncesję na obrót energią elektryczną, występując jako sprzedawca i dystrybutor konwencjonalnej energii elektrycznej dla klientów instytucjonalnych (biznesu, przemysłu, instytucji), jak również dynamicznie rozwija swoją ofertę na rynku energii odnawialnej, świadcząc kompleksowe usługi doradcze i wykonawcze. Główne segmenty operacyjne to energia elektryczna, efektywność energetyczna, realizacja projektów OZE oraz pomoc w uzyskaniu odpowiedniego finansowania inwestycji. Spółka posiada także wieloletnie kompetencje w obszarze niezależności i bezpieczeństwa energetycznego, oferując swoim klientom kompleksowy model realizacji projektów inwestycyjnych w modelu EPC („Engineering, Procurement, Construction”).

WISE ENERGY S.A. jest spółka publiczną, której akcje notowane są na rynku regulowanym warszawskiej Giełdy Papierów Wartościowych.

PXM kopia wzróstów z historii + trend oraz analiza vs AtremNiebieski to 2017, fioletowy to 2007 (oczywiście zrównoważony i pomniejszy do dzisiejszej sytuacji)

Atrem (marża ~8% netto) to idealny przykład bo to jest ta sama droga.

Droga poprzez wpadki i kiepski czas, złą wycenę itd.

Na początku ugoda, rozwiązanie spraw, czyli pozybycie się kuli u nogi, a następnie budowanie

zdrowego portfolio.

Postawiono na doświadczenie , zwiększono marżę, itd.

Najpierw bujało z 2 zł na 4/5 , potem w okolicach 3/4 okazało się to wszystko prawdą co prezes mówił.

A no właśnie zaczął sie prezes wypowiadać mediach jakie są plany i to realizował, (podobnie jak XTB).

Pierwsze wyższe kontrakty, pierwsze zyski, ale małe .

popchnęło to kurs na 8 zł, w krótkim czasie. Analiza wskazywała, że jeżeli utrzymają tempo wzrostów to realna przyszła wycena to 12- 24 zł, jeżeli w ciągu kilku lat pojawią się duże kontrakty. Szacowany dla nich wtedy zysk to był 12/15 mln.

Ale zamiast 12 zł był zjazd na 5,50 i trend boczny chyba do 7 zł.

Później kolejne projekty i zyski.

Dziś cena 51 zł.

Polimex ta sama droga. Kiedy pojawią się pierwsze zyski to zacznie rosnąć

Pierwszy przystanek to wyniki za IIIkw..

Mam dwa scenariusze :

1. Atrem , ludzie szybko ogarną i będzie szybki wzrost nieadekwatny do sytuacji, później równanie

2. XTB gdzie wszystkie dane wskazywały na wzrost oprócz kursu ( bo ktoś nim zarządzał ),ale wstrzymywany był wzrost długo ( a były inforamcje: dywidenda 15%, wojna, covid itd)

Na PXM mamy aż za dużo takich informacji:

- KPO

- UKr

- Atom

- Zbrojeniówka RFK (wysoka marża)

- Energetyka ogólnie

- "Drogi"

- RFK - kolej

- rozwiązanie problematycznych kontraktów + marża w górę

- nie wyjaśnione Azoty a rozliczone starty , więc tylko na plus, jeżeli coś się rozwinie (jak Atrem po latach, dokończyli pechową inwestycję i jeszcze wyszli na plus)

- dywidenda (co trzeba miec w głowie aby mówić o dywidendzie)

- Akcjonariat PGE, ORLEN (patrz aneks ) (Prezes: " nie ma budowy energetyki bez Polimexu")

PS:

Atrem WK w 2023 z 3,8 do 5 - +30%

PXM z ~3 do ~4 zł w ~2027 = 40 zł

Tyle, że WK w PXM będzie rósł inaczej ,bo inne kwoty są w grze. PXM przy marży 8% mając portfel na 15mld na 3 lata, zarobi 400 mln, czyli w 2027 będzie miał WK= ~6,35 zł , to daje (vs Atrem) = 63,50 zł lub vs Budmiex ( x15) = 95,25 zł.

Podkreślam , że to przy marży 8% dla energetyki , bo zbrojeniówka pokazuje do 35% !

BIAS tydzień 22-26.09.2025 NQ100## Sentyment:

* Fed obniżył stopy, kolejne cięcia w grze → rynek w trybie risk-on 🟢

* Indeksy w nowych szczytach, momentum silne, ale oscylatory dzienne i 4H w strefie wykupienia → ryzyko krótkoterminowych cofnięć

* Fear & Greed Index 62 (umiarkowana chciwość), AAII bulls 41% → sentyment pro-wzrostowy, ale nie ekstremalny

* VIX \~15,5 → rynek spokojny, niskie zabezpieczanie opcji, brak strachu

## Kontekst HTF (1D):

* NQ100: cena w strefie 24 800–24 900, świeże ATH, pod spodem niezamknięte FVG 24 300–24 500 i głębiej 23 900 → silne wsparcia

* S\&P500: 6 700–6 720 nowy szczyt, analogiczna sytuacja jak na NQ100, czyste FVG na 6 550–6 600

* Trend dzienny → wyraźny impuls wzrostowy, EMA i 200 SMA daleko pod ceną → brak technicznych przesłanek do zmiany trendu

## Kontekst TFL (4H):

* NQ100: widać kontynuację trendu, ale RSI/Stoch na 4H pokazują wyczerpanie → możliwa krótka korekta do 24 600–24 700 (FVG + HVN z profilu wolumenu) przed dalszym rajdem

* S\&P500: podobnie, lokalne FVG 6 700–6 710, wsparcia na 6 650–6 680 (reakumulacja intraday)

* OI na kontraktach NQ wzrósł (483k → 488k), co wspiera trend wzrostowy, ale COT wskazuje na realizację pozycji przez large traders → podłoże pod możliwe „profit taking”

*** BIAS tygodniowy (wg ICT) i zasięgi:

NQ100: BIAS bullish

Zasięg w górę: 24 950 → 25 250 → 25 500 (likwidność nad świeżym ATH, rozszerzenie rangi tygodniowej)

Zasięg korekty (buy-side dla cofki): 24 750–24 650 (lokalny HVN/mini-FVG), głębiej 24 300–24 100 (główne FVG), ostatni bastion 23 900

* Inwalidacja BIAS:

* NQ100: zamknięcie 4H poniżej 24 600 (utrata FVG + wolumenowego wsparcia)

* S\&P500: zamknięcie 4H poniżej 6 660

* NQ100: tygodniowe zamknięcie < 24 300 neguje BIAS wzrostowy; < 23 900 ostrzeżenie o zmianie struktury ⚠️

## Podsumowanie:

* Kierunek bazowy → LONG, momentum wspiera dalsze wzrosty 🚀

* Jednak uwaga: rynek jest wykupiony, co zwiększa szanse na szybkie cofnięcia do poziomów płynności (FVG + HVN)

* Intraday: poluję na cofnięcia do stref wsparcia na wejście w LONG, jedynie po fałszywym wybiciu ATH rozważam szybki fade SHORT 🎯

EuCO zmienia skład Zarządu, powołuje prokurenta i zwołuje NWZAEuCO zmienia skład Zarządu, powołuje prokurenta i zwołuje NWZA

Europejskie Centrum Odszkodowań S.A., czyli spółka odszkodowawcza z rynku głównego Giełdy Papierów Wartościowych w Warszawie S.A. poinformowała o ustanowieniu prokury samoistnej i powołaniu na stanowisko prokurenta Pani Renaty Sawicz-Patory, byłej Prezes Zarządu EuCO S.A., przyjmując przy tym rezygnację Pana Błażeja Kołodzieja z funkcji dotychczasowego Prezesa Zarządu.

„Powrót do stałej współpracy z Panią Renatą Sawicz-Patorą, z którą miałam przyjemność pracować w Zarządzie EuCO przez ostatnie trzy lata, to bardzo dobra wiadomość dla naszej Spółki, licznych pracowników i współpracowników, jak również partnerów biznesowych i całej Grupy Kapitałowej. Głęboko wierzymy, że odpowiednio wykorzystamy już 16-letnie doświadczenie zawodowe Pani Prokurent w branży, co będzie szczególnie istotne nie tylko na poziomie codziennej działalności operacyjnej, ale także mając na uwadze plany rozwojowe Spółki” - podkreśla Agata Rosa-Kołodziej, Wiceprezes Zarządu EuCO S.A.

Jednocześnie EuCO S.A. zwołało Nadzwyczajne Walne Zgromadzenie Akcjonariuszy na dzień 17 października 2025 r., podczas którego ponownie rozpatrzona zostanie potencjalna emisja obligacji zamiennych na akcje i warrantów subskrypcyjnych.

Głównym punktem porządku obrad NWZA EuCO S.A. będzie głosowanie w sprawie emisji obligacji serii od A1 do A40 zamiennych na akcje serii C. Pod głosowanie zostaną przedłożone także uchwały o emisji warrantów subskrypcyjnych serii A, uprawniających do objęcia akcji serii D, jak również o emisji warrantów subskrypcyjnych serii B, uprawniających do objęcia akcji serii E oraz pozbawienia praw poboru obligacji i warrantów subskrypcyjnych dotychczasowych akcjonariuszy.

Projekty uchwał NWZA przewidują emisję nie więcej niż 20.000 (dwudziestu tysięcy) sztuk obligacji imiennych zamiennych na akcje zwykłe na okaziciela serii C o wartości nominalnej 5.000,00 zł (pięciu tysięcy złotych) każda obligacja i łącznej wartości nominalnej nie większej niż 100.000.000,00 zł (stu milionów złotych). Cena emisyjna obligacji będzie równa jej wartości nominalnej, a poszczególne serie obligacji od A1 do A40 odpowiadać będą odrębnym transzom finansowania.

Jak podkreśla Zarząd EuCO S.A. zwołanie NWZA następuje w związku z realizacją umowy inwestycyjnej, zawartej w dniu 3 sierpnia 2025 r. z Loft Capital Limited oraz Loft Capital Management Limited, przewidującej finansowanie Spółki o łącznej wartości do 100 mln zł, z opcją zwiększenia do 200 mln zł, co stanowi kluczowy etap w procesie pozyskania finansowania w ramach przeglądu opcji strategicznych Spółki.

Najbliższe NWZA EuCO zdecyduje ponadto o uzupełnieniu składu Rady Nadzorczej, jak również o zmianie Statutu Spółki poprzez wprowadzenie zasady reprezentacji samodzielnej Zarządu, której celem jest zwiększenie elastyczności i sprawności bieżącego działania.

---

Europejskie Centrum Odszkodowań S.A. (EuCO S.A.) - spółka notowana na rynku głównym Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: EUC).

EuCO pomaga osobom poszkodowanym w wypadkach uzyskać należne im odszkodowania, zadośćuczynienia i inne świadczenia za doznane przez nich obrażenia ciała lub za śmierć osoby bliskiej, oferując niezmiennie darmową analizę każdej sprawy.

Większość prowadzonych przez spółkę spraw dotyczy wypadków komunikacyjnych, ale EuCO zajmuje się wszystkimi zdarzeniami związanymi z polisą OC sprawcy zdarzenia, w przypadku jej braku skutecznie dochodząc roszczeń z Ubezpieczeniowego Funduszu Gwarancyjnego.

Odliczanie do najbardziej oczekiwanej decyzji FedPowszechnie oczekuje się, że Rezerwa Federalna obniży stopy o 25 pb do 4,00–4,25, co przewiduje 105 z 107 ekonomistów ankietowanych przez agencję Reuters.

Jednak decyzja może nie być jednogłośna. Niektórzy członkowie komitetu nie są w pełni zgodni co do wrześniowej obniżki. Goolsbee i Schmid z Fed mogą wyrazić sprzeciw, opowiadając się za pozostawieniem stóp bez zmian.

Istnieje również możliwość podjęcia bardziej zdecydowanych działań. Jeśli w poniedziałek Senat USA zatwierdzi nominację Stephena Mirana do zarządu Fed, może on zostać zaprzysiężony tuż przed posiedzeniem, a niektórzy spekulują, że może on zagłosować za obniżką o 50 pb. Gubernatorzy Bowman i Waller, którzy wcześniej wyrażali sprzeciw wobec łagodnej polityki pieniężnej, również mogą poprzeć większą obniżkę.

Analiza BIAS na 15-19.09 2025 NQ100Unikajmy jakichkolwiek prognoz dotyczących przyszłości. Co ma być, to będzie. Zdrowy rozsądek zaprowadzi nas znacznie dalej niż gonitwa za cudzymi opiniami.

Podejmując decyzje samodzielnie i odpowiedzialnie, nie potrzebujemy niczyjej pomocy z zewnątrz – a już na pewno nie rad samozwańczych rynkowych „guru”. Ich pewność siebie potrafi być zaraźliwa, ale równie dobrze może nas sprowadzić na manowce.

Rynek nagradza tych, którzy stąpają twardo po ziemi. Wymaga treningu, żmudnej pracy i codziennej dyscypliny – ale bez pracy nie ma kołaczy.

Nie znaczy to jednak, że rezygnuję z analizy rynku. Wręcz przeciwnie – analizuję, notuję, planuję. Ale moje analizy są przede wszystkim dla mnie. Nie próbuję zgadywać przyszłości ani udawać proroka. Wskazuję jedynie możliwości, które **sam** mogę rozważyć i za którymi – jeśli uznam to za rozsądne – podążę.

Bo w tradingu, podobnie jak w życiu, najważniejsze nie jest przewidywanie tego, co nieprzewidywalne. Najważniejsze jest podejmowanie decyzji na podstawie własnego rozumu. Reszta to tylko szum.

********************************************************************************************************

## Sentyment:

* CNN Fear & Greed \~54 → neutralnie/lekko greedy, brak paniki 😐

* AAII Bullish \~28% → detal nie euforyczny, kontrariańsko sprzyja wzrostom 👍

* NAAIM \~86 → fundusze wysoko zaangażowane long 📈

* VIX \~14,7 i spada tygodniowo → sprzyja trendowi

* Korelacje: US10Y/US30Y lekko w dół → wspiera growth; NQ \~ FAANMG 1:1 potwierdza siłę sektora

## Kontekst HTF :

* Struktura HH/HL utrzymana na 1D/4H; świeże ATH → brak oporu z lewej strony

* COT na NQ rosnący (instytucje akumulują long) 🧠

* Profile wolumenu: value/akumulacja 23 600–23 800; LVN 23 950–24 000 jako typowa strefa pullbacku

* Poniżej zostawione, nieodwiedzone +FVG na 23 800–23 900 i niżej (fuel w razie korekty)

## Kontekst TFL

* 4H: czysty bullish order flow, zabezpieczone FVG pod ceną; brak dywergencji na momentum

* 1H: sekwencja wybicia ATH+, mikrokorekty są szybko kupowane; buy-side liquidity nad ATH wciąż do „zebrania”

* PD Array (głębszy koszyk popytowy) pozostaje na 23 200–23 400, ale to rezerwowy kontekst, nie poziom decyzji

## Strategia intraday

* Mój BIAS tygodniowy: BULLISH continuation 🟢

* Wejścia LONG zgodnie z ICT (OTE/imbalance tap):

* 24 000–24 050: powrót w LVN + mini-FVG retest (agresywny re-entry)

* 23 800–23 850: VA/OTE 62–79% z 1H/4H (konserwatywny)

* Zarządzanie:

* SL (10–20 pkt bufora)

* Partial na ATH+ 24 150; runner do 24 300–24 350 (projekcja range extension z 4H)

* Jeśli brak pullbacku: momentum-entry na NY AM po micro-FVG (1–5 min) z szybkim BE po +20/30 pkt

* Killzones (ICT):

* London nie moje klimaty

* NY AM: główne okno pro-trend po rebalansie; NY PM tylko kontynuacje po konsolidacji

invalidation strategii

* Jedna, czytelna linia obrony: zamknięcie HTF (4H) poniżej 23 600 → kasuję BULLISH bias i przechodzę na neutral ⚠️

## Podsumowanie

* Układ makro-sentyment + wolumen + struktura = przewaga po stronie kontynuacji trendu

* Plan: kupuję korekty do 24 000 / 23 800 w kierunku 24 150 → 24 300–24 350 🚀

* Nie komplikuję: jedna invalidacja 23 600; poniżej – brak longów, czekam na nowy setup 🔒

DOTUSDT LONG 2,5X Siemanko, Myśle że DOT DO 4 grudnia będzie w okolicach 11-12 usd. Własnie wbił bardzo duży Volumen. Okaże się 4 grudnia . Może tylko tak mi się wydawać bo chciałbym żeby tak było jednk ja to tylko zostawie . Zobacyzmy kto zrobi lepszego mikołaja . Powdzenia z piwnicy.

LONG NQ100 12 września 2025, 10:10 NY-USA🔹 1. Manipulacja – Zebranie SSL

* Cena wykonała sweep SSL z sesji porannej (Asia / pre-Open).

* Likwidacja sell-side liquidity potwierdzająca intencję wzrostową.

🔹 2. Reakcja – +FVG

* Wejście po odrzuceniu w strefie bullish FVG.

* FVG pełni funkcję imbalance → szybka reakcja popytowa.

🔹 3. Model Casper – Wyjście ponad hi 5min świecy

* Potwierdzenie struktury na wyższym TF przez Casper model (odbicie + kontynuacja).

* Silny bullish orderflow, brak odpowiedzi podaży.

🔹 4. SMT Bullish

* NQ100 bullish divergence względem S\&P (SMT), potwierdzenie przewagi kupujących.

🎯 Target: nowe ATH

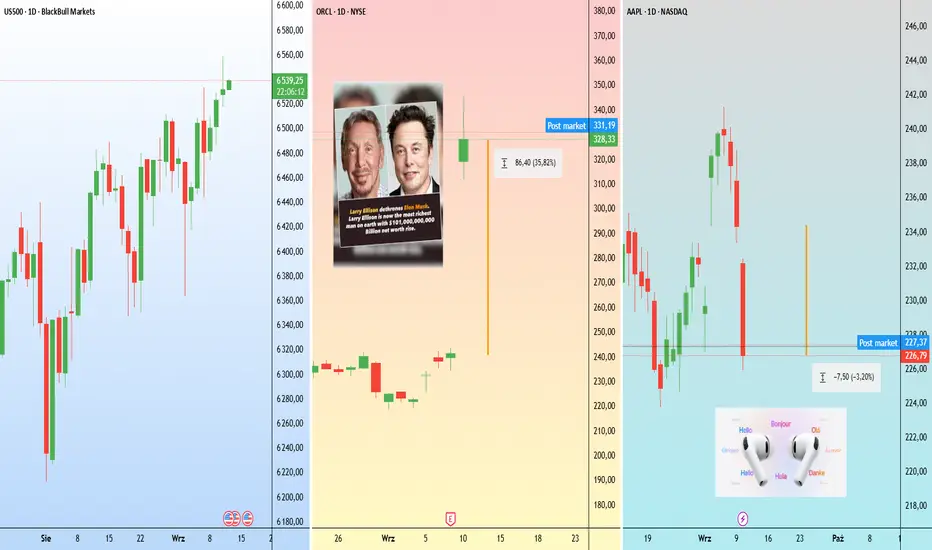

Gwałtowny wzrost wartości Oracle tworzy nowego najbogatszego ...Gwałtowny wzrost wartości Oracle tworzy nowego najbogatszego człowieka, a inwestorzy oczekują obniżki stóp procentowych o 50 punktów bazowych

Akcje Oracle wzrosły o 35% po ogłoszeniu gwałtownego wzrostu zamówień na usługi w chmurze spowodowanego popytem na sztuczną inteligencję. Wzrost ten wyniósł prezesa Larry'ego Ellisona na szczyt światowego rankingu najbogatszych ludzi, wyprzedzając Elona Muska.

Natomiast Apple stracił 3%, ponieważ premiera iPhone'a 17 nie zrobiła wrażenia. Jednak nowe słuchawki AirPods Pro 3, które mogą tłumaczyć języki w czasie rzeczywistym, wywołały pewne poruszenie i emocje.

W sferze gospodarczej inflacja cen producentów (PPI) w USA spadła w sierpniu o 0,1%, wbrew oczekiwaniom wzrostu o 0,3%.

Był to pierwszy miesięczny spadek od czterech miesięcy i wzmocnił opinię, że deflacja powraca przed czwartkowym raportem o indeksie cen konsumpcyjnych (CPI).

Połączenie słabszych danych PPI i słabszych od oczekiwań danych NFP w zeszłym tygodniu wzmocniło spekulacje, że Rezerwa Federalna może w przyszłym tygodniu obniżyć stopy procentowe o 50 punktów bazowych, czyli więcej niż oczekiwano.

NVO w trendzie spadkowymNovo Nordisk A/S to duński gigant farmaceutyczny notowany na NYSE (ADR: NVO). Firma specjalizuje się w:

- leczeniu cukrzycy – jest światowym liderem w produkcji insuliny,

lekach GLP-1 na otyłość i cukrzycę typu 2 (Ozempic, Wegovy – obecnie globalny hit),

produktach w obszarze chorób rzadkich (hemofilia, zaburzenia hormonalne).

To jedna z największych firm farmaceutycznych na świecie – kapitalizacja rynkowa przekracza 600 mld USD (2025).

Największym rywalem Novo Nordisk jest amerykański Eli Lilly (LLY), który rozwija konkurencyjne terapie GLP-1 (Mounjaro, Zepbound).

Pozostali konkurenci to:

- Pfizer,

- Amgen,

- Sanofi (histor. silny gracz w insulinach, obecnie mniej istotny w GLP-1).

- Wyścig w segmencie leków odchudzających i GLP-1 to obecnie najgorętszy obszar farmacji.

Analiza fundamentalna

- Przychody (TTM): ponad 40 mld USD – dynamiczny wzrost dzięki Ozempic i Wegovy.

- Zysk netto: kilkanaście mld USD rocznie – wysokie marże operacyjne (ok. 40%).

- P/E: ok. 40–45 → rynek płaci premię za wzrost i dominację w GLP-1.

- Prognozy: analitycy oczekują dalszego wzrostu przychodów o 15–20% rocznie w najbliższych latach, napędzanego ogromnym popytem na leki odchudzające.

- Ryzyka: regulacje cen leków (USA), rosnąca konkurencja Lilly i potencjalne wejścia nowych firm.

Analiza techniczna

Na wykresie widoczny jest wyraźny trend spadkowy w średnim terminie, ponieważ cena pozostaje poniżej SMA 200 (73,9 USD) oraz SMA 100 (63,4 USD). Obecnie najbliższą linią wsparcia jest poziom 53 USD (pivot), a niżej 51 USD, gdzie przebiega dolna wstęga Bollingera. Po stronie oporu kluczowym poziomem pozostaje 58,5 USD, zbieżny z linią SMA 50. Oscylator Stochastic znajduje się w okolicach 25 pkt, czyli blisko strefy wyprzedania, co może sugerować krótkoterminowe odbicie. Na MACD widać lekko dodatni histogram i linię MACD nieznacznie nad sygnałem, co stanowi próbę odwrócenia trendu, jednak brak wyraźnego wolumenu osłabia wiarygodność tego sygnału. Dodatkowo należy zwrócić uwagę na dużą lukę spadkową z 28 lipca – kurs otworzył się wówczas na poziomie 67 USD i zamknął na 54 USD. Cena próbowała później domknąć tę lukę, ale wróciła w okolice 53 USD, co potwierdziło wcześniejsze wsparcie.

Obecna sytuacja techniczna wskazuje, że najlepszym kierunkiem pozostaje trading zgodny z trendem. Jedyny wyraźny setup to pozycja krótka z potencjalnym celem w rejonie 44,7 USD. Trend średnioterminowy pozostaje negatywny i dopóki cena nie przebije wyraźnie SMA 50 oraz SMA 100, przewagę utrzymuje scenariusz spadkowy.

*To nie jest porada inwestycyjna.