EUR/USDWitać, że zlecenia kupna zostały obronione i jest jeszcze trochę siły na wzrosty, jednak po dojściu do czerwonej strefy liczę na wymianę zleceń i short.

Docelowym poziomem spadków powinna być okolica ceny 1,05320

Czas pokaże, co z tego wyjdzie.

Chciałbym zaznaczyć, że ja tam nic nie wiem i się nie znam a to, co tu wypisuję nie jest żadną poradą inwestycyjna.

EUR (Euro)

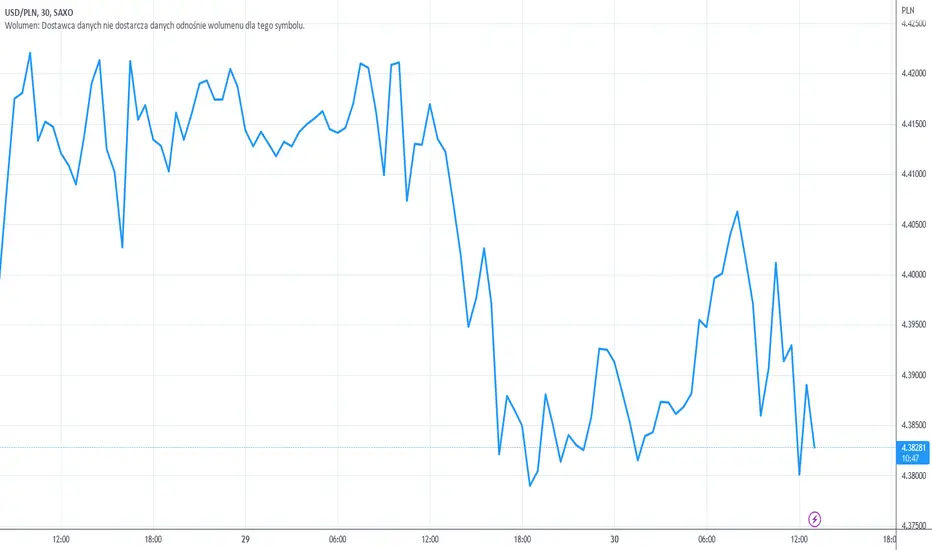

Czy znaleźliśmy dołek na parze USDPLN?Cześć, tak jak obiecałem wrzucam analizę dzisiaj USDPLN. Niestety sporo napisałem wczoraj i musiałem zaktualizować wykresy wszystkie, ale idzie w założonym kierunku :)

Zaczniemy od EURUSD, ponieważ w analizie do pary USDPLN trzeba brać go pod uwagę. Analizując zarówno na dzienny jak i tygodniowy wykres mamy bardzo ważny opór na poziomie 1,06953, którego EUR nie jest w stanie przebić. Przez okres świąteczny mieliśmy konsolidację i walkę pomiędzy 1,06063, a 1,06953. Posiedzenie FOMC zaplanowane jest dopiero na przełomie stycznia i luty, więc mamy niepewność wśród inwestorów jakie będą decyzje. Jeżeli chodzi o ostatnie wyniki gospodarcze w USA to same w sobie były dobre, co powinno osłabiać USD, ale... FED na ostatniej konferencji zostawił sobie furtkę podniesienia stóp o 75pb co powoduje możliwość umocnienia USD i wspomnianą wyżej niepewność.

AT na EURUSD tyg dotarliśmy do 38,2 zniesienia fibo od Dołka do szczytu (ponieważ trend uważam nadal za spadkowy). Realnie kurs po 11 tygodniach wzrostowych może chcieć odreagować i np dojść do okolic 1,02, a w dużym prawdopodobieństwie do fib 50 czyli 1,0512. Na macd od 16 grudnia. mamy sygnał sprzedaży.

Wykres W1 (zniesienie Fibonacciego):

Wykres D1 (walka o przebicie oporu 1,06953):

Dzisiejszy dzień sporo zmienił z wczorajszego pisania analizy, ponieważ EUR mocno spadło i faktycznie próbuje dotrzeć do fibo 50. Obecnie mamy cofnięcie i walkę ze wsparciem dolnej linii kanału wzrostowego. Przebicie go i zamknięcie świecy dziennej może dać nam próbę zmiany trendu. Warto zauważyć, że dość wcześnie (bo w okolicy połowy grudnia) na MACD pojawił się sygnał sprzedaży. Wybronienie wsparcia może nam dać w najbliższych dniach złoty krzyż, co może skutkować negacją moich założeń i zmianą strategii.

Wykres D1 (zniesienie fibo, trend wzrostowy):

Przebicie poziomu 1,05144 da szanse na dotarcie w okolice 1,04087, gdzie mamy kolejne wsparcie.

Wracając do USDPLN, do wczorajszego dnia widać było brak siły przebicia oporu 4,397-4,415, o którym pisałem w poprzednich analizach. Osobiście liczyłem, że kurs dojdzie do pomarańczowej linii wsparcia, która wcale nie jest tak daleko. Okolice 4,3388, które pokrywają się z ciekawym wsparciem. Myślałem, że do tego dojdzie ze względu na pojawienie się krzyża śmierci, jednak okolice 10 były dość zaskakujące :)

Wykres D1 (walka z oporem USDPLN):

4,365 okazał się mocnym wsparciem dla USD i kolejny raz odbiliśmy się od niego po czym dzisiaj dotarliśmy nawet w okolice 4,46. Widać, że spadki powoli słabły i następowała akumulacja. Od jakiegoś czasu po realizacji ostatniej strategii jestem nastawiony byczo na parę USDPLN. Przebicie 4,415 na dniowym i zamknięcie świecy powyżej da możliwość dojścia do 4,5029, gdzie mamy mocniejszy opór, a jeżeli nastawienie Fed będzie jastrzębie to możemy trend spadkowy odwrócić. Kolejnym ważnym oporem będzie wtedy 4,58.

Jeżeli przeniesiemy się na wykres godzinny, to możemy zauważyć, że po wybiciu naszych poziomów mieliśmy klasyczne przetestowanie wsparcia, a każda ze świec zamknęła się powyżej 4,415095.

Wykres H1 (przetestowanie po wybiciu oporu):

Jaki zakładam scenariusz? Tak jak pisałem wcześniej analizując EURUSD i parę USDPLN jestem byczo nastawiony do tej drugiej. Dodatkowo posiedzenie RPP i brak podniesienia stóp procentowych może wpłynąć na osłabienie złotówki. Negacją mojego scenariusza będzie zamknięcie świecy poniżej strefy kupna 4,39-4,41.

WAŻNE OPORY:

4,502980 / 4,571015 / 4,586280

WAŻNE WSPARCIA:

4,415095 / 4,397906 / 4,365870

Analiza nie jest rekomendacją kupna, tylko moją subiektywna opinią.

Frank poniżej 4,77 PLNW ostatnim miesiącu tego roku wykres CHF/PLN wygląda podobnie jak EUR/PLN czy USD/PLN. W grudniu przez większość czasu poruszaliśmy się trendem bocznym. Wyjątkiem był okres przedświąteczny, kiedy to złoty umacniał się w stosunku do głównych walut. CHF/PLN zszedł wtedy do poziomu 4,678 PLN, jednak po świętach nastąpiło gwałtowne odreagowanie i powrót do kanału, w którym znajdowaliśmy się chwilę wcześniej. Jego górną granicą jest poziom ok. 4,773 PLN, o który ostatnio otarliśmy się wczoraj i który stał się grudniowym oporem. Jest to o ponad 35 groszy wyżej, niż wartość ok. 4,40 PLN, którą rozpoczynaliśmy notowania na CHF/PLN w styczniu 2022. To był ciężki rok dla frankowiczów, którym nie udało się unieważnić umowy kredytowej.

Konsolidacja na „edku”Wzrosty na głównej parze walutowej świata zostały wyhamowane jeszcze w pierwszej połowie grudnia. Od tego czasu tkwimy w trendzie horyzontalnym. Oporem nie do przebicia okazał się poziom ok. 1,07 USD. W tym tygodniu kanał boczny, którym się poruszamy, nieco się zawęził. Jego dolna granica to ok 1,061 USD. Górna 1,068 USD. Mniejsza zmienność cenowa spowodowana jest prawdopodobnie brakiem ważniejszych wydarzeń w kalendarzu makroekonomicznym w ostatnim tygodniu tego roku. Co ciekawe, na wyceny spokojnego od kilku dni „edka” nie wpłynęło także chińskie luzowanie polityki zero-covid oraz odnotowana chwilę później zwiększona liczba zakażeń, która ponowne wzbudziła na całym świecie obawy dotyczące koronawirusa.

Odreagowanie także w stosunku do dolaraBardzo podobnie wygląda sytuacja na parze USD/PLN. Tutaj również złoty przed Świętami Bożego Narodzenia zaczął się umacniać, dochodząc w dzień Wigilii do wartości 4,355 PLN. Następnie czar prysł. W ostatnim tygodniu bieżącego roku rodzima waluta oddaje wypracowane przed świętami zyski. Wsparciem na USD/PLN jest poziom 4,379 PLN. Szczyt zobaczyliśmy przy wartości 4,419 PLN. Na omawianej parze walutowej osłabienie złotego w ujęciu rocznym jest o wiele bardziej wyraźne, niż w stosunku do euro. Na początku stycznia 2022 za jednego amerykańskiego dolara musieliśmy zapłacić ok. 4,035 PLN.

PLN nie wytrzymałW tym tygodniu na wykresie EUR/PLN zauważamy słabość rodzimej waluty. Złoty oddał wypracowane przed Bożym Narodzeniem zyski. Tym samym ponownie jesteśmy w kanale, którym poruszaliśmy się przez całą pierwszą połowę grudnia. Aktualnie znajdujemy się bliżej jego dolnej granicy, wyznaczonej na poziomie 4,67 PLN. Oporem jest równe 4,70 PLN. Jeżeli tą wartością zamkniemy rok, oznaczać to będzie, że w 2022 złoty osłabi się w stosunku do wspólnej waluty o ponad 10 groszy, ponieważ na początku stycznia wykres EUR/PLN wskazywał wartość ok. 4,59 PLN.

Ciekawy rok powoli za namiNa rynkach często słyszy się o nadzwyczajnych wydarzeniach. 2022 rok miał jednak wiele powodów, by zasłużyć na miano wyjątkowego. Wojna w Europie, koniec pandemii w większości państw i wreszcie gwałtowny wzrost inflacji.

Problem rynku pracy w USA

W standardowych warunkach wczorajsze dane z amerykańskiego rynku pracy pewnie przeszłyby bez większego echa. Przy mniejszej aktywności na rynkach wzrost liczby wniosków o zasiłek dla bezrobotnych do 225 tysięcy zniknąłby między innymi odczytami. W tygodniu między świętami a Nowym Rokiem tych innych danych jednak nie ma. 225 tysięcy to nie jest jeszcze dramat. Przy tamtejszym rynku pracy to jest typowy odczyt stabilizujący poziom bezrobocia. Nie powinno to zatem negatywnie wpływać na dolara, a jednak wpłynęło. Wczoraj amerykańska waluta znów traciła względem euro. Z drugiej strony trzeba pamiętać, że pomimo ostatniego osłabienia w tym roku dolar wciąż umocnił się o imponujące 6%.

Odbicie na giełdach

W środę był ostatni dzień na rozliczanie stratnych pozycji na giełdach. Nie na wszystkich parkietach było widać związane z tym spadki. Wyraźnie natomiast było widać czwartkowe odbicie w górę. Fundusze inwestycyjne mają przecież interes w podkupywaniu aktywów. Jeżeli indeksy odbiją, na koniec roku pokażą lepsze odczyty. Często będą to co prawda mniej niekorzystne wyniki. Rok wzrostu stóp procentowych odbił się bowiem bardzo boleśnie na indeksach giełdowych. Szczególnie mocno widać to na spółkach technologicznych, z których wiele finansowało się długiem. Zmiany stóp procentowych spowodowały gwałtowny wzrost kosztów takiej działalności.

Kryptowaluty szukają dna

W ostatnich dniach znów widzimy dołki na najważniejszych kryptowalutach. Są to jednak relatywnie niewielkie zmiany. Prawdziwy problem robi się dopiero w skali roku. W 2022 główne kryptowaluty straciła około ⅔ swojej wartości. Biorąc pod uwagę reklamowanie kryptowalut jako odpowiedzi na fakt, że zwykłe waluty podlegają inflacji, coś się nie zgadza. Jeżeli instrument mający nas zabezpieczyć przed inflacją, traci na niej najmocniej, to znaczy, że został on bardzo źle spozycjonowany na rynku. W przypadku tradycyjnych inwestycji skończyłoby się to pewnie procesem o wprowadzenie w błąd. Tutaj inwestorzy zostają pozostawieni sami sobie. Nie znaczy to oczywiście, że kolejny rok musi przynieść odbicie. Nie wiadomo dlaczego ktoś miałby trzymać środki w kryptowalutach, które nie płacą odsetek.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Rajdu nie będzieZamykający się właśnie tydzień grzebie nadzieje na coroczny rajd Świętego Mikołaja. Rynki kapitałowe wczoraj prawdopodobnie przekroczyły lokalny rubikon. Złoty opiera się minorowym nastrojom przede wszystkim dzięki zachowaniu euro na głównej parze walutowej.

EBC poprawia z lewego sierpowego

W mijający tydzień wchodziliśmy ze sporą dawką optymizmu, wywołanego przede wszystkim odczytami inflacyjnymi. Te, przynajmniej w najważniejszych gospodarkach, raz po raz okazywały się niższe od założeń. Dawało to nadzieję na tzw. pivot, czyli odwrócenie sentymentu w bankach centralnych. Inwestorzy już kreowali wizję wielkiej hossy, jaka może nas czekać w momencie przestawienia wajchy na luźną polityką pieniężną. Ostatnie dwa dni przyniosły jednak załamanie tego kierunku. Najpierw zimny kubeł wody na rozgrzane rynki wylał FED, zapowiadając, że wciąż nie ma mowy o zejściu z restrykcyjnej ścieżki, a jeszcze dalej jest do rozpoczęcia luzowania. I gdy wydawało się, że na fali optymizmu uda się jakoś znieść inwestorom ten cios, dzień później kolejny wyprowadził EBC. Pani Lagarde i spółka nie pozostawiła żadnych wątpliwości co do kierunku swoich działań w nadchodzących miesiącach. Tak jastrzębiego Europejskiego Banku Centralnego nie widzieliśmy od wielu, wielu lat. Dostaliśmy nie tylko podwyżkę o 50 p.b., ale również zapowiedź kolejnych takich ruchów, rozpoczęcie prawdziwej debaty na temat schodzenia z gargantuicznego bilansu EBC. To wszystko zostało na dodatek podlane sosem znacznie bardziej pesymistycznych predykcji makroekonomicznych. I nawet słowa o tym, że nadchodząca recesja będzie krótka i płytka, miały jakiś taki jastrzębi wydźwięk.

Król jest nagi

Kiedy dodamy do tego decyzje i narracje z pozostałych banków centralnych, które utrzymały się w podobnym tonie, nagle okazuje się, że ten optymizm z początku tygodnia stał się strasznie odległy, wręcz egzotyczny. Wielka Brytania, Szwajcaria, nawet Norwegia, wszyscy jednym głosem kontynuują krucjatę przeciwko inflacji. I choć krótkoterminowo jest to ogromna kotwica dla rynków finansowych, wydaje się, że w trochę szerszej perspektywie wyjdzie to wszystkim na dobre. Trwałe pożegnanie się z wysoką dynamiką cen jest na pewno lepszym rozwiązaniem niż zamiatanie pod dywan problemu przy pierwszej lepszej okazji. I nawet jeśli oznacza to, że koniec roku na rynkach będzie trudny, wczoraj na większości indeksów giełdowych widzieliśmy wyłamanie ostatnich tendencji wzrostowych, to jednak zasieje to ziarno pod bardziej optymistyczny przyszły rok, a przynajmniej jego drugą połowę.

Złoty zmieszany

To odejście od pozytywnego sentymentu powinno mocno się odbić na naszym złotym. Tak się jednak nie dzieje. Przede wszystkim z dwóch powodów. Po pierwsze sytuacja na głównej parze walutowej wspiera złotego. Euro wspierane słowami pani Lagarde jest solidną podporą i dopóki popularny edek będzie szedł w górę, to trochę na jego plecach radzić będzie sobie nasza waluta. Po drugie w ostatnich dniach na nowo rozgorzała dyskusja o KPO. Wiele wskazywało na strategiczny odwrót partii rządzącej w sprawie kamieni milowych, co na pewno wsparłoby gospodarkę, jak i lokalny pieniądz. Wczorajszym popołudniem ten obraz zaczął się jednak sypać, głównie za sprawą przemówienia prezydenta. Nie zmienia to jednak faktu, że jesteśmy obecnie znacznie bliżej porozumienia niż jeszcze tydzień temu.

FED nadal jastrzębiWczorajsza decyzja w sprawie stóp procentowych za oceanem była zgodna z oczekiwaniami rynku. Po publikacji odbyło się jastrzębie wystąpienie prezesa FED. Szwajcarski Bank Narodowy kopiuje amerykański ruch. Nad ranem otrzymaliśmy także finalny odczyt inflacji konsumenckiej z naszego podwórka.

Podwyżka stóp w Stanach Zjednoczonych

Komitet Otwartego Rynku postanowił podnieść koszt pieniądza w USA o 50 p.b. Tym samym aktualny poziom stóp procentowych za oceanem wynosi 4,25-4,50 %. Jest to ruch zgodny z rynkowym konsensusem, choć po wtorkowym odczycie inflacji, który był znacznie niższy od prognozowanego, niejeden analityk liczył na bardziej gołębią decyzję. Po publikacji odbyła się konferencja prasowa, na której Jerome Powell tylko potwierdził restrykcyjne stanowisko FED w sprawie dalszego zacieśniania polityki monetarnej w USA. Dla FOMC osiągnięcie celu inflacyjnego na poziomie 2% jest głównym celem. Z tego też powodu amerykańscy decydenci nie przewidują obniżek stóp w roku 2023. Lutowa decyzja w sprawie kosztu pieniądza zależeć będzie od danych napływających z rynku. W czwartkowy poranek rynek z ponad 76% prawdopodobieństwem wycenia podwyżkę o 25 p.b. podczas następnego posiedzenia. W dzisiejszy poranek kurs głównej pary walutowej świata spada, jednak o godzinie 10:00 nadal znajdujemy się powyżej 1,06 USD.

Szwajcarski jastrząb

Szwajcarski Bank Narodowy, tak samo jak amerykańscy decydenci, podniósł w czwartek stopy procentowe o 50 p.b. Ruch był zgodny z oczekiwaniami rynku. W przypadku Helwetów jest to podwyżka o 100%, gdyż dotychczas koszt pieniądza wynosił tam 0,5%. Przypomnę, że inflacja konsumencka w Szwajcarii wynosi aktualnie 3%, a wczorajszy odczyt dynamiki cen producentów spadł do poziomu 2,8%. Wygląda zatem, że Helweci, jako jedni z nielicznych, dobrze radzą sobie z problemem wzrostu cen, a dzisiejsza decyzja tylko dobije poczynania inflacji, z którą nie radzi sobie prawie cały świat. To nie koniec informacji od bankierów centralnych na dziś. Po południu poznamy także decyzje Banku Anglii oraz obozu pani Lagarde. W obydwóch przypadkach prognozuje się wzrost kosztu pieniądza o 50 p.b.

Polski płaskowyż

Finalny odczyt wskaźnika cen towarów i usług konsumpcyjnych w naszym kraju okazał się o 0,1 punktu procentowego wyższy, niż wynik wstępny. Mimo to inflacja na poziomie 17,5% jest niższa od wskazania sprzed miesiąca. Jesteśmy zatem jedynym krajem naszego regionu, gdzie za miesiąc listopad odnotowano spadek tempa wzrostu cen konsumpcyjnych. Na Węgrzech, Słowacji, w Czechach i Rumunii problem cały czas narasta.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 – Wielka Brytania – decyzja w sprawie stóp procentowych,

14:15 – strefa euro – decyzja w sprawie stóp procentowych,

14:30 – USA – Wnioski o zasiłek dla bezrobotnych.

Dezinflacja – ekonomiczne słowo 2023 roku? Nie milkną echa wczorajszego odczytu inflacji za oceanem. Temat ten idealnie komponuje się z dzisiejszym oczekiwaniem na posiedzenie FOMC. Pytanie, czy wieczorem uda się podtrzymać euforyczne nastroje na rynkach.

Bal czas zacząć

Najważniejszym wydarzeniem tygodnia miała być dzisiejsza decyzja Rezerwy Federalnej w sprawie wysokości stóp procentowych. Niewykluczone jednak, że pozostanie ona w cieniu wczorajszego odczytu o dynamice cen w Stanach. Ta wyraźnie spada, szybciej nawet od wydawało się optymistycznych prognoz analityków. Od czerwcowego szczytu, kiedy inflacja była najwyższa od 1981 roku, oddała już 2 punkty procentowe. Obecnie dynamika cen wynosi 7,1% przy predykcjach 7,3% i poprzednim odczycie na poziomie 7,7%. Od razu w oczy rzuca się przyspieszenie tempa spadków, jak i nakręcające się oczekiwania dezinflacyjne analityków. Reakcja rynku była jednoznaczna. Dolar tracił na szerokim rynku, wybijając ostatnią konsolidację na głównej parze walutowej globu. Euro kosztuje już powyżej 1,06 $ i jest najdroższe od początku czerwca. Jeszcze większą euforię obserwowaliśmy na parkietach giełdowych. S&P 500 wczoraj nawet wyłamał tegoroczną linię trendu spadkowego, jednak ostatecznie nie był w stanie się utrzymać powyżej.

Co na to FED?

Kolejną szansę będzie miał już dziś wieczorem, gdy poznamy decyzję Komitetu Otwartego Rynku w sprawie wysokości stóp procentowych. Oczywiście nie można zakładać, że wczorajszy odczyt coś tu zmieni, rynek dalej jest przekonany o podwyżce o 50 p.b.. Wpływ może być jednak już widoczny na konferencji prasowej przewodniczącego Powella, jak i na popularnych fedokropkach. Z jednej strony więc mamy oczekiwanie na wieczór, z drugiej jednak inwestorzy są już przekonani o pewnych rzeczach. A ostatnie tygodnie pokazały, że wiary we własne predykcje nie są w stanie złamać nawet oficjalne dementi decydentów Rezerwy. Ciekawie wygląda sytuacja zwłaszcza na amerykańskich obligacjach. Rentowność tych dwuletnich wczoraj spadła do poziomu 4,13%, co oznacza, że już dziś wieczorem znajdzie się poniżej dolnego pułapu oficjalnych stóp procentowych. Taka inwersja przeważnie zwiastuje koniec restrykcyjnej polityki pieniężnej. Co więcej, rynek jest przekonany, że po zakończeniu cyklu podwyżek praktycznie od razu wejdziemy na drogę obniżek. I po raz kolejny niewiele tu zmieniają powtarzane jak mantra słowa Powella, że między jednym a drugim będzie musiał minąć “pewien czas”.

Czas odbudować rezerwę

Z pozostałych rynkowych informacji warto odnotować wczorajsze dane o zapasach ropy w Stanach. Te systematycznie w ostatnich miesiącach się kurczyły, dochodząc do najniższych poziomów od wczesnych lat 80’. Głównie za sprawą decyzji prezydenta Bidena, by w ten sposób wpływać na cenę paliwa, zwłaszcza przed wyborami. Nie ulegało jednak wątpliwości, że Amerykanie w końcu będą musieli zacząć odbudowywać rezerwy i wczorajszy odczyt sugeruje, że ten proces właśnie się zaczął. Trochę niespodziewanie, bo analitycy spodziewali się kolejnego ujemnego wyniku, zapasy wzrosły o blisko 8 mln baryłek. Oznacza to, że dołki z poprzedniego tygodnia, mogą przez dłuższy czas pozostać nienaruszone.

Złoty po wczorajszym umocnieniu dziś delikatnie się osłabia. Nieznacznie drożeje większość głównych walut. Euro średnio kosztuje 4,685 zł, frank wrócił do 4,75 zł, a funt 5,45 zł. Jedynie dolar po porannym ruchu w górę wrócił już w okolicę wczorajszego zamknięcia. Dopiero wieczorem po decyzji FOMC możemy spodziewać się większych ruchów, które jednak będą na tyle istotne, że prawdopodobnie wyznaczą kierunek na resztę sesji w tym roku.

Który impuls wyrwie EUR/USD z konsolidacji? Rynki finansowe powoli zbliżają się do kluczowych godzin, które mogą nakreślić kierunek handlu na następne tygodnie. We wtorek gwoździem programu ma być amerykańska inflacja, rozpalająca apetyt przed środowym posiedzeniem FOMC. Konsolidacja na EUR/USD nie będzie trwała wiecznie, a jej koniec zdaje się już za rogiem.

Grudniowa gorączka rynkowa

Kurs EUR/USD już prawie od tygodnia porusza się w trendzie bocznym o zakresie 1,05$ – 1,06$, ale ta konsolidacja za chwilę może się stać jedynie wspomnieniem. Pierwszy impuls nadejdzie już dziś zza oceanu, gdy poznamy listopadową dynamikę cen w USA. Rynkowy konsensus zakłada spadek tempa inflacji do 7,3%, co byłoby potwierdzeniem zniżkowego trendu zapoczątkowanego w lipcu. Pomimo tego, że do celu inflacyjnego (w pobliżu 2%) droga wciąż daleka, to wynik zgodny z prognozami bądź niższy stanie się pożywką dla spekulacji co do kolejnych ruchów amerykańskich decydentów. Inwestorzy raczej nie czekają w napięciu na samą decyzję Komitetu Otwartego Rynku (+ 50 pb), ale chyba zdecydowanie bardziej wyglądają konferencji szefa Rezerwy. Jerome Powell przyniesie ze sobą także tzw. fed-kropki, czyli predykcje wszystkich członków FOMC odnośnie do poziomów stóp procentowych w nadchodzących kwartałach. Powoli wyłaniać będzie się z tego obraz końca cyklu zacieśniania i wycena trwałości szczytu kosztu pieniądza za oceanem. W przypadku wyższego od oczekiwań rezultatu CPI rynki pozostaną w niepewności co do dalszych działań bankierów centralnych, którzy znajdą się ponownie pod większą presją inflacji.

Mieszane dane z Europy

Przed najważniejszym odczytem dzisiejszej sesji poznaliśmy, czy też zostały potwierdzone, inne dane inflacyjne. Istotne z punktu widzenia całej UE niemieckie CPI rzeczywiście „zwolniło” do 10%. Umieszczam pewne słowo w cudzysłowie, ponieważ to naprawdę nie jest jeszcze moment na ogłoszenie zwycięstwa w walce z wysoką dynamiką cen. Pozostaje liczyć, że taki sam pogląd wyrazi prezeska Lagarde po czwartkowym posiedzeniu Rady Prezesów EBC. Jak złudne może być nadinterpretowanie pojedynczych odczytów makro, przekonują się właśnie Rumuni. Po październikowym spowolnieniu tempa inflacji do 15,3% mogli na chwilę odetchnąć z ulgą. Niestety listopad to przyspieszenie i osiągnięcie wieloletniego rekordu na poziomie 16,8%. Co ciekawe, Bank Narodowy Rumunii po ostatniej podwyżce ustalił główną stopę procentową na 6,75%, czyli progu identycznym co w przypadku RPP.

Wycena ropy odbija

Niezmiennie ciekawie prezentuje się w ostatnich tygodniach rynek ropy. Teraz rozwija się na nim wzrostowa korekta, która we wtorkowe przedpołudnie za baryłkę Brent (notowaną w Londynie) każe płacić 79$. Korekta na wycenie czarnego złota nie powinna dziwić, skoro ostatnie dni sprowadziły wykresy na najniższe poziomy w tym roku. Impulsem do zmiany kierunku była awaria ropociągu Keystone, czyli najważniejszej tego typu instalacji na kontynencie północnoamerykańskim. Wznowienie przesyłu surowca wciąż jest oddalane w czasie, co podsyca obawy o zapewnienie wystarczającej podaży. W przypadku USA należy jeszcze dodać fakt, że rezerwy strategiczne są na najniższym poziomie od lat 80. Za baryłkę WTI (West Texas Intermediate) trzeba już płacić 74$.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja konsumencka.

Tydzień bankierów centralnychZeszłotygodniowa decyzja RPP i wystąpienie prof. Glapińskiego były jedynie rozgrzewką przed kluczowymi dniami końca roku. Wszystkie światła zwrócone są na amerykański Komitet Otwartego Rynku, ale podobnie jak przy ostatnich posiedzeniach tego gremium jeszcze ważniejsza dla kierunku handlu może się okazać konferencja Powella. Po środowym wieczorze czeka nas kumulacyjny czwartek, gdyż decyzje monetarne podejmą wtedy strefa euro, Wielka Brytania i Szwajcaria.

Ścieżka zejścia?

Tak gęste nagromadzenie istotnych czynników fundamentalnych w zaledwie kilka dni, a nawet w mniej niż dobę w przypadku decyzji najważniejszych bankierów centralnych, to prawdziwy rarytas. Dodatkowo wszystko ma miejsce w dość ciekawym momencie na wykresach wielu aktywów, które coraz wyraźniej potrzebują impulsu dla rozwinięcia kontynuacji lub wdrożenia negacji kierunków zarysowanych przez ostatnie 2 miesiące. Na EUR/USD widoczne jest wygaszenie tempa marszu na północ, a kurs eurodolara nie potrafi oderwać się od 1,05$. O ile wśród inwestorów przekonanie o spowolnieniu tempa podwyżek stóp w USA do 50 pb jest dość powszechne, o tyle w przypadku Rady Prezesów EBC istnieje o wiele większa niepewność. Zgodna z oczekiwaniami decyzja Amerykanów przy większym od prognoz wzroście kosztu pieniądza w strefie euro może być wyraźnym sygnałem do popchnięcia głównej pary walutowej świata w górę, co otworzy ścieżkę nawet do okolic 1,08$. Może się jednak okazać, że od samych decyzji ważniejsze będą słowa prezesów banków centralnych. W tym przypadku możliwość silniejszego i trwalszego odciśnięcia piętna na rynkach jest po stronie szefa Fed, który niewykluczone, że dla pewnej równowagi przekazu (po pierwszej od pół roku podwyżce mniejszej niż 75 pb), wybierze jastrzębią narrację.

Grudniowa kumulacja

Chociaż niewątpliwie uwagę skupiają na sobie Waszyngton i Frankfurt, to nie tylko oni wezmą udział w grudniowej kumulacji podwyżek stóp procentowych. Również w czwartek swoje monetarne decyzje ogłoszą Bank Anglii i Szwajcarski Bank Narodowy, czyli światowa waga ciężka banków centralnych. Oczekiwania rynków co do samego wzrostu kosztu pieniądza są klarowne. Wszystkie najważniejsze instytucje zwiększą go o 50 pb, a jakakolwiek niespodzianka może wywołać gwałtowną reakcję inwestorów. Warto w tym miejscu spojrzeć na wykresy, gdzie GBP na parach z głównymi walutami znajduje się blisko 2-miesięcznych maksimów. Trochę bardziej mieszany obraz przedstawia CHF, które zachowuje się dosyć stabilnie na parze z EUR, ale z pełną energią korzysta z odpływu kapitału od dolara i na parze z USD frank jest najsilniejszy od marca. Niewykluczone, że najbliższe dni wyznaczą rynkową ścieżkę na nadchodzące tygodnie. Czy czeka nas wybicie istotnych poziomów i kontynuacja trwających trendów, czy kontra i rozwinięcie mocniejszych korekt? Ten tydzień to szansa dla dużej zmienności i jeszcze większych emocji.

Cisza przed burzą?

Otwarcie tygodnia w Europie nie przynosi na razie tej wspomnianej wyżej zmienności, ale indeksy giełdowe solidarnie pokazują czerwień. Nie powinno to dziwić po słabym zamknięciu w Azji i braku fundamentalnych impulsów w trakcie poniedziałkowej sesji. Istotne odczyty napłynęły dziś jedynie z Wielkiej Brytanii, gdzie tempo PKB przyspieszyło do 1,5%. Na rynku walutowym do południa mamy do czynienia z kolejną próbą wyjścia do góry na EUR/USD, ale powoli traci ona impet. To sprawia, że polski złoty ma trudności z obraniem kierunku i na parach z głównymi walutami jest blisko punktów odniesienia. Po godz. 11:30 kurs euro jest przy 4,69 zł, kurs dolara odbija od 4,44 zł, kurs franka balansuje na 4,76 zł, a kurs funta wraca w pobliże 5,46 zł. Senny poniedziałek może być jedynie ciszą przed burzą.

PLN podąża za “edkiem”W tym tygodniu poznaliśmy decyzję Rady Polityki Pieniężnej. Odbyło się także nie do podrobienia wystąpienie profesora Adama Glapińskiego. Mimo to kurs złotego w stosunku do głównych walut dyktowany jest przez ruchy na głównej parze walutowej świata. Jeżeli żyjemy w czasach wysokiej inflacji, to na liście aktywów, które powinny przechowywać wartość nabywczą pieniądza, powinno znaleźć się złoto.

Tabela. Maksima i minima głównych walut. Zakres: 05.12.2022 – 09.12.2022.

Para walutowa EUR/PLN USD/PLN EUR/USD ZŁOTO

Minimum 4,6768 4,4234 1.0447 1766

Maksimum 4,7154 4,498 1,0588 1800

PLN walczy z euro

Sytuacja techniczna na wykresie EURPLN od połowy listopada jest dość stabilna. Kurs tkwi w trendzie horyzontalnym. Kanał, wewnątrz którego (z małym wyjątkiem) się znajdujemy, miał swoje minimum pod koniec poprzedniego miesiąca na poziomie 4,658 PLN. Jego górna wartość,o którą otarliśmy się wczoraj to 4,715 PLN. Anomalią, kiedy to dosłownie na chwilę znaleźliśmy się poza wcześniej wskazanymi wartościami, było tragiczne wydarzenie z 15 listopada, kiedy to miał miejsce incydent w Przewodowie. W tym tygodniu złoty nadal utrzymuje się w obrębie opisywanego kanału, jednak od Mikołajek walka rozgrywana jest na korzyść rodzimej waluty, która w piątek o godzinie 14:00 znajduje się ponad 1 grosz poniżej okrągłego poziomu 4,70 PLN.

Dolar także przegrywa ze zło

Podobnie, a nawet lepiej wygląda kurs USDPLN. Tutaj już od połowy października możemy oglądać szarże złotego. Przy czym, patrząc na wykres na interwale jednogodzinnym od końca listopada do dziś, zauważamy kanał spadkowy, w którym nieustannie się poruszamy. Najniższy kurs wyznaczony w poprzednim tygodniu osiągnął wartość 4,411 USD. Ostatni raz tak nisko byliśmy pod koniec czerwca tego roku. Umocnienia polskiej waluty nie doszukiwałbym się jednak w środowej decyzji RPP, która zdecydowała pozostawić stopy procentowe w naszym kraju na niezmienionym poziomie 6,75%. Siła polskiego orła jest raczej efektem umocnienia euro na wykresie głównej pary walutowej świata.

Eurodolar spogląda na 1,06 USD

Na popularnym “edku” od września obserwujemy aprecjację wspólnej waluty. Początki były niemrawe, jednak od listopada euro ruszyło z kopyta. Główna para walutowa świata od tego czasu znajduje się w szerokim kanale wzrostowym. Po pokonaniu parytetu, bez większego problemu przeszliśmy przez licznie wskazywany w mediach opór 1,035 USD. Kolejnym przystankiem stał się poziom 1,05 USD, wokół którego oscylowaliśmy w tym i ubiegłym tygodniu. Wzrosty na eurodolarze są bez wątpienia związane z informacjami przedstawionymi przez FED. Amerykańscy decydenci zapowiedzieli spowolnienie tempa podwyżek stóp procentowych, co przez inwestorów zostało odebrane jako długo wyczekiwana, pierwsza oznaka wycofania się ze stanowiska dalszego zacieśniania polityki monetarnej w aktualnym cyklu podwyżek za oceanem. Od wczoraj na popularnym “edku” obserwujemy dynamiczne wzrosty. Wygląda to jakby kurs EURUSD spoglądał w kierunku 1,06 USD, jednak dziś po raz kolejny nie przebiliśmy oporu jakim jest 1,058 dolara za jedno euro. O 14:30 poznamy wynik inflacji producenckiej w Stanach Zjednoczonych. Nie jest on aż tak istotny jak dynamika cen konsumenckich, jednak również może spowodować wzmożoną zmienność kursów na rynku walut.

Czy złoto wraca do łask?

Jeżeli spojrzeć na złoto, jako na aktywo przechowujące wartość pieniądza w czasie (a nie jako surowiec przemysłowy) to jego wykres właśnie zaczął potwierdzać tę cechę. W czasie ogólnoświatowej, dalekiej od celów inflacyjnych narodowych banków centralnych wysokiej dynamiki cen konsumenckich to aktywa rzadkie i cenione na całym świecie (przynajmniej w teorii) powinny zyskiwać na wartości. Od początku listopada, gdy znajdowaliśmy się niedaleko minimów na poziomie 1620$ za jedną uncję złota i wszyscy wieszczyli jego dalsze spadki, nastąpiło odbicie. Gładko przeszliśmy przez poziom 1680 USD, który od wielu lat stanowił kluczowe wsparcie podczas wielokrotnych spadków omawianego surowca. Na tym wzrosty się nie zakończyły. Cały czas osiągamy coraz wyższe wyceny uncji złota, jednak aktualnym oporem stał się poziom okrągłych 1800$, który dziś próbujemy ponownie pokonać.

EURHUF - będzie z tego poważniejszy kryzys?Inflacja na Węgrzech sięgnęła w listopadzie 22,5 proc. i jest to rekord w całej UE. Jednocześnie w grudniu można spodziewać się jej dalszego przyspieszenia, biorąc pod uwagę fakt uwolnienia cen paliw w tym tygodniu, co doprowadziło do ich nagłego, ponad 30 proc. wzrostu. Czy inflacja CPI jest jeszcze do opanowania i czy Bank Węgier nie stanie w obliczu kryzysu walutowego? Formalnie stopy procentowe są na poziomie 13 proc. (najwyższym w UE), a od pewnego czasu można też lokować środki w banku centralnym na jednodniowym depozycie na poziomie 18 proc. Czy będą jeszcze wyższe? Dyskusja na ten temat może się nasilić dopiero jak forint zacznie mocniej słabnąć, a to nie jest wykluczone, jeżeli FED za kilka dni wypadnie nie wystarczająco "gołębio".

Na wykresie EURHUF widać rosnące prawdopodobieństwo złamania oporu 416,70, co może uruchomić nową falę wzrostową.

Niniejszy komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie, jest publikacją handlową w rozumieniu przepisów Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. i nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Dom Maklerski BOŚ SA nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Domu Maklerskiego BOŚ SA jest zabronione.

75 proc. rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Co ze stopami procentowymi?Wygląda na to, że cykl wzrostu stóp procentowych mamy za sobą. Dzisiejsze posiedzenie i jutrzejsza konferencja prasowa tylko nas w tym utwierdza. O ile oczywiście nie będzie niespodzianek…

Czekając na RPP

Dzisiaj poznamy decyzję Rady Polityki Pieniężnej w sprawie stóp procentowych. To już nie są czasy, gdy każde kolejne posiedzenie było wyrokiem na portfelach kredytobiorców. Od czasu słynnego traktatu sopockiego prezes NBP dowozi obietnicę, w końcu jest słowny. Teraz jego pozycja umocniła się niższym od oczekiwań wstępnym odczytem inflacji. W rezultacie większość analityków spodziewa się, że podwyżki stóp procentowych mamy już dawno za sobą. Ostatnio w Polsce modne jest podejście, że liczą się wyniki a nie styl. Profesorowi Glapińskiemu udało się tak długo udawać walkę z inflacją, że ta w końcu rośnie wolniej. Oby dalsze rozdziały nie były druzgocące tak jak gra naszej reprezentacji narodowej. Brak podwyżki nie powinien być zaskoczeniem dla rynków. W rezultacie nie powinien powodować istotnych zmian na rynkach. Niewykluczone jednak, że wielu inwestorów, którzy dobrze zarobili na ostatnich umocnieniach naszej waluty, wykorzysta tę decyzję jako moment do realizacji zysków. Wówczas zobaczylibyśmy jednak przecenę złotego.

Słabe dane z Chin

Wszyscy wiedzieli, że problemy covidowe w Państwie Środka negatywnie odbiją się na handlu zagranicznym. Nie wszyscy jednak zdawali sobie sprawę ze skali problemu. Eksport spada w skali roku o 8,7% przy oczekiwaniach -3,5%. Import zmniejszył się z kolei o 10,6% przy oczekiwaniach spadku 5%. Jest to dowód na to, że w głównej fabryce świata naprawdę źle się dzieje. Dane te będą kolejnym bodźcem uwiarygadniającym koncepcje, że może czekać nas spowolnienie rozwoju gospodarczego na świecie. To by sugerowało docelowo niższe poziomy stóp procentowych i tym bardziej uwiarygodniało dzisiejsze niezmienianie stóp w Polsce.

Lepsze dane z Niemiec

Wczoraj poznaliśmy odczyt zamówień w przemyśle. W skali miesiąca jest to wzrost o 0,8%. Brzmi to jak bardzo dobry wynik. Należy jednak zwrócić uwagę, że dzięki tym miesięcznym wzrostom zamówienia w skali roku spadają o zaledwie 6,5%. Gospodarka niemiecka wyraźnie nie radzi sobie w otoczeniu wyższej inflacji. Dane te na krótko pozwoliły odbić euro względem dolara w górę. Do końca dnia jednak kurs spadł poniżej poziomów sprzed publikacji. Inwestorzy boją się mocno, że słaba kondycja niemieckiej gospodarki będzie jeszcze mocniej ciążyć strefie euro.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – Kanada – decyzja Banku Kanady w sprawie stóp procentowych.

Złoty w odwrocieW gospodarce nie poszło nam aż tak dobrze, jak w piłce nożnej. Słabe wyniki jednak osłabiły złotego, co nie zmienia faktu, że podobnie jak w piłce mimo porażki gramy dalej. Może złoty nie ma najlepszego wyniku od 36 lat, ale mimo osłabienia i tak euro jest na jednym z niższych poziomów przez ostatnie 5 miesięcy.

Lepsza kondycja polskiej gospodarki

Poznaliśmy dzisiaj od rana mniej złe od oczekiwań dane z Polskiej gospodarki. Indeks PMI dla przemysłu osiągnął obiektywnie bardzo złą wartość 43,4 pkt, jednak analitycy spodziewali się 42,9 pkt, zatem powinna być to pozytywna niespodzianka. Złoty zareagował wyraźną przeceną. Jest to dość dziwna reakcja na lepsze od oczekiwań wyniki. Z drugiej strony trzeba pamiętać, że rynek był w dość specyficznym miejscu. Wczoraj nie mieliśmy wyraźnej przeceny pomimo wzrostu inflacji. W rezultacie czekaliśmy trochę na pretekst do korekty. Dzisiaj się on znalazł i kurs szybko wrócił w okolice, w których znajdował się na początku tego tygodnia.

Słabsze dane z USA

Głównym odczytem z USA był wczoraj wzrost PKB. Ten co prawda okazał się delikatnie lepszy od oczekiwań, ale nie był główną gwiazdą. Ważniejszy okazał się wyraźnie niższy od oczekiwań wynik z raportu ADP na temat zmian zatrudnienia. 127 tysięcy to poziom nie tylko wyraźnie niższy od oczekiwanych 200 tysięcy, ale również okolice, które mogą sugerować, że amerykański rynek pracy zacznie notować gorsze niż dotychczas wyniki. Na dobitkę przyszedł jeszcze indeks Chicago PMI. Wynik 37,2 pkt był aż o 10 pkt poniżej oczekiwań. Nie można się dziwić, że wczorajszy dzień nie należał do dolara. Przepływ kapitału do Europy nie był jednak tak istotny, by uratować złotego od przeceny.

Za tydzień decyzja RPP

Ostatni odczyt inflacji w Polsce pokazujący spadek tempa wzrostu cen pokazuje, że dotychczasowe prognozy trzeba szybko aktualizować. Na rynku mamy kilka ważnych sygnałów sugerujących, że obecna przerwa w cyklu podwyżek stóp procentowych może być realnie ich końcem. Widać to po spadających długoterminowych stopach WIBOR-u. Skoro rynek ustala stawkę rynkową coraz niżej, to znaczy, że przestaje wierzyć w podwyżki. Do tego warto spojrzeć na polskie obligacje 10-letnie. Od październikowego szczytu obserwujemy wyraźną przecenę. Dzisiaj rentowność spadła poniżej 6,5%, podczas gdy miesiąc temu byliśmy niemal 2 punkty procentowe wyżej. Co to oznacza dla złotego? Jeżeli nastąpi realizacja zysków – kolejną przecenę.

Dzisiaj w kalendarzu danych makroekonomicznych królują dalsze odczyty indeksów koniunktury.

Covid znów straszyCovid znów straszyWczorajszy dzień dla mało uważnego obserwatora brzmiał trochę jak powrót do przeszłości. Chiny walczą z covidem w listopadzie 2022 roku. Prezes EBC zapowiedziała kolejny raz walkę z inflacją.

Wystąpienie prezes EBC

Wielu analityków spodziewało się, że na wczorajszym posiedzeniu zobaczymy znów delikatną stronę EBC. Nic bardziej mylnego. Pani Christine Lagarde opowiadała ponownie o konieczności walki z inflacją. To z kolei wiązało się z zapowiedzią, że to nie koniec podwyżek stóp procentowych. Dlaczego spodziewano się łagodniejszego podejścia? Powodów było kilka. Z jednej strony jak mantra powtarzane nadchodzenie spowolnienia gospodarczego. Z drugiej strony spadki cen surowców energetycznych w ostatnich miesiącach. Dzisiaj co prawda zarówno ropa naftowa, jak i gaz ziemny odbiły się trochę od ostatnich minimów, ale oba najważniejsze surowce energetyczne są na niskich poziomach, patrząc z perspektywy ostatnich miesięcy.

Zmiana polityki antycovidowej Chin?

Akapit ten może brzmieć, jakby został skopiowany z tekstu sprzed roku. Nie zmienia to faktu, że naprawdę ważną wiadomością jest konferencja w sprawie polityki walki z covid w Chinach. Tak, 29 listopada 2022 roku, kiedy część świata zapomniała już o pandemii. W Chinach mamy jednak obecnie największą liczbę zachorowań od początku pandemii. Analitycy spodziewają się luzowania ograniczeń, aczkolwiek wskazują, że przy obecnych wzrostach mogą być one rozłożone w czasie. To właśnie ryzyko eskalacji jest jednym z powodów, przez które oczekuje się mniejszej konsumpcji surowców energetycznych w tamtej części świata.

Problemy brytyjskiej sprzedaży

Wczorajsze dane z Wielkiej Brytanii okazały się dużym problemem dla funta. Wskaźnik sprzedaży opublikowany przez Konfederację Brytyjskiego Przemysłu osiągnął wynik -19 pkt. Pojedyncze słabsze odczyty miały już miejsce, jednakże każdy kolejny taki odczyt budzi poważne wątpliwości analityków. Badania ankietowe mają swoje wady, aczkolwiek pokazują pewien niekorzystny obraz. Spadająca sprzedaż sugeruje nadchodzące spowolnienie gospodarcze. To z kolei jest powodem osłabienia się waluty po publikacji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Niemcy – inflacja konsumencka,

14:30 – Kanada – PKB,

16:00 – USA – indeks zaufania konsumentów.

Święto Dziękczynienia pomogło dolarowiTypowe dane czwartkowe zostały opublikowane już w środę. Szwedzi podnoszą stopy procentowe, by walczyć z inflacją, a Turcja obniża stopy procentowe w tym samym czasie.

Dzień wolny w USA

Wczorajsze Święto Dziękczynienia to oczywiście dzień wolny w USA. W rezultacie nie można się dziwić, że na rynku działo się trochę mniej. Dane zostały opublikowane dzień wcześniej już w środę. Co ciekawe, dzień ten pozwolił się umocnić amerykańskiej walucie, aczkolwiek był to raczej wpływ korekty po ostatnich spadkach, które dotknęły dolara. Pomimo tej korekty amerykański dolar nadal znajduje się w okolicach 1,04 dolara za euro.

Szwedzi podnoszą stopy procentowe

Szwedzki bank centralny działa bardzo standardowo w porównaniu do tego opisywanego w kolejnym akapicie. Wczoraj podniósł stopy procentowe z 1,75% na 2,5%. Jest to próba utrzymania tempa względem EBC, które ostatnio obudziło się z letargu. Inflacja w Szwecji, podobnie jak w innych krajach, wyrwała się spod kontroli. Nie można się zatem dziwić, że stopy procentowe są podnoszone. 2,5% to nie wygląda na docelowy poziom przy inflacji wynoszącej 10,9%. Kurs korony szwedzkiej zareagował wzrostem na te dane. Jest to dowód na to, że część inwestorów oczekiwała, że wzrost może nie być jednak tak wysoki, jak faktycznie był.

Szaleństwo w Turcji trwa

Wczoraj Turcja obniżyła stopy procentowe z 10,5% do 9%. Tak, nie jest to literówka, naprawdę obniżono stopy procentowe w kraju z ponad 80% rosnącą inflacją. Dlaczego w Turcji przy wysokiej inflacji stopy spadają i to od dłuższego czasu, a w Polsce rosną? Tamtejszy bank centralny pod presją prezydenta zmuszony był odrzucić to, co jako ludzkość wiemy o walce z inflacją. Dotychczasowe sukcesy, którymi jest spowolnienie tempa wzrostu, są jednak zdaniem analityków wywołane tym, że społeczeństwo na tyle biednieje, że nie jest w stanie płacić już więcej. Kurs liry tureckiej jest tylko smutnym odwzorowaniem tej sytuacji.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

sell eur usdNa interwale dziennym spodziewam się głębszej korekty, mającej na celu zebranie płynności potrzebnej do dalszego ruchu w górę.

Dlatego też na niższych interwałach szukam okazji do sprzedaży. Tutaj sell z poziomu 1.03200 do poziomu 1.02880 (poziom 0.5 fibo) z perspektywą zejścia niżej.

Zmiany w podatkach nadchodząWszyscy wiedzieliśmy, że tarcza antyinflacyjna nie będzie wieczna, jak wzrost VAT z 22% na 23%. Niewiele osób spodziewało się jednak, że pracę nad zmianami pojawią się jeszcze przed świętami.

Zabawy z podatkiem VAT

Bardzo popularny w wypowiedziach polityków PiS zrobił się temat VAT. Z jednej strony mamy presję z Unii Europejskiej. Z drugiej strony budżet przy obecnych wydatkach nie domyka się najlepiej, a kolejny rok to rok wyborczy, w którym zapowiedziano 15 emeryturę. Nie może zatem dziwić, że dodatkowe pieniądze np. z likwidacji tarcz antyinflacyjnych to coś, co z pewnością pomogłoby ministrowi finansów domknąć rachunki. Z drugiej strony już teraz pojawiają się liczne „działania rekompensujące”, co może sugerować, że jednak powody są bardziej polityczne niż finansowe. Straszy się wzrostem inflacji nawet o 2,5%. Jeżeli inflację się sztucznie zmniejszyło poprzez obniżkę podatków, to trzeba się liczyć z tym, że odwrotny ruch ją podniesie. Pomijając oczywiście, że takie zmiany podatków są idealnym momentem dla przedsiębiorców, aby ponownie ustawić marżę na pełnym poziomie. Biorąc pod uwagę kalendarz, w ciągu najbliższych dni powinniśmy poznać dalsze zasady gry.

Huśtawka na ropie

Poniedziałek na rynku ropy zaczął się dość spokojnie. W połowie dnia jednak pojawiła się plotka, że OPEC chce zwiększyć wydobycie, by zrekompensować utratę surowca z Rosji. Spowodowało to blisko 5% spadek cen surowca niemal od razu. Arabia Saudyjska zdementowała te spekulacje kilka godzin później i rynek wrócił dokładnie w te okolice, gdzie zaczynał ruch. Warto zwrócić uwagę, że w dołku osiągnięto zarówno w przypadku ropy amerykańskiej WTI, jak i Londyńskiej Brent, najniższe poziomy od stycznia tego roku, czyli jeszcze sprzed rosyjskiej agresji. Obecnie jesteśmy 5 dolarów powyżej tych dołków, ale na horyzoncie pojawia się perspektywa tańszej ropy. Pytanie, czy nie jest ona w pakiecie ze spowolnieniem gospodarczym.

Kolejne dołki kryptowalut

Nie cichną echa największej chyba dotychczas afery związanej z likwidacją giełdy FTX, a ceny znów spadają. Powodem jest likwidacja długoterminowych pozycji przez dużych graczy. W efekcie spadków wywołanych sprzedażą cena zawędrowała poniżej 16 000 USD, co jest najniższym poziomem od końca 2020 roku. Na rynku w dalszym ciągu pojawiają się obawy o możliwych dalszych bankructwach kolejnych instytucji, które były zaangażowane finansowo w FTX. Z drugiej strony cały czas na rynku czuć presję wynikającą z rosnących stóp procentowych na dolarze, który w przeciwieństwie do kryptowalut płaci odsetki.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Poznaliśmy projekcję inflacjiListopadowa projekcja inflacji nie jest w sumie dużym zaskoczeniem. Głównie dlatego, że pewne założenia z niej zostały już wcześniej przedstawione. W tle dołek cen gazu.

Projekcja inflacyjna

Zgodnie z zapowiedziami inflacja w projekcji NBP nie dociera do 20%. Problem w tym, że to projekcja centralna ociera się o ten pułap, notując wartość 19,6% w pierwszym kwartale 2023 roku. Oznacza to, że odchylenia w górę pokrywają już pułap 20%. W rezultacie mamy zgodnie z projekcją prawdopodobnie około 30-40% na osiągnięcie tej wartości. Gdyby wartości kolejnych poziomów ufności były podawane nie tylko na wykresie, ale były dodawane do pliku. Z drugiej strony narzekać na dostęp do danych to powinni senaccy członkowie Rady Polityki Pieniężnej, a nie komentatorzy opisujący wydarzenia post factum.

Kolejny dołek cen gazu

Wczoraj byliśmy świadkami zejścia cen gazu na giełdzie w Holandii poniżej 110 euro za megawatogodzinę. Dzisiaj co prawda znów odbiliśmy powyżej 120 euro, stąd radość była zdecydowanie przedwczesna. Z drugiej strony trwający cykl spadkowy tego surowca powoduje, że perspektywa docelowych cen na nowy rok staje się coraz bardziej znośna. Nie można mówić, że to tani gaz, ale “najtańszy od czerwca” brzmi już znacznie przyjemniej. Powodem spadków jest wg analityków głównie niestandardowa dla naszego regionu w tym okresie fala ciepła. Nie można oczywiście wykluczyć mroźnej zimy, która szybko odwróci trend. Do momentu, kiedy jednak ona nie nadchodzi, Rosjanie nie mają swojej ulubionej broni.

EURUSD najsilniejsze od lipca

Po porannym wzroście euro jest najsilniejsze względem dolara od lipca tego roku. Ostatnie wzrosty zostały silnie wsparte przez niższy od oczekiwań odczyt inflacji konsumenckiej za oceanem. Wsparty został on również przez spadek inflacji bazowej, co uwiarygadnia stabilizację. W efekcie inwestorzy zaczęli spodziewać się niższego docelowego poziomu stóp procentowych. To z kolei jest powodem ucieczki kapitału w poszukiwaniu wyższych stóp zwrotu. Widać to chociażby po obligacjach, gdzie amerykańskie papiery dłużne zanotowały wyższy spadek rentowności niż chociażby niemieckie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

EURPLN - 15-11-2022Na wykresie EURPLN pojawiły się dwie silne struktury wzrostowe.

Obie charakteryzują się licznymi miejscami do zajęcia pozycji Long. Miejsca te zawarłam w jednej strefie – pomarańczowej – popytowej.

Scenariusz pozostanie aktualny dopóki cena nie przebije zielonej linii trendu i dołków oznaczonych strzałkami.

Target dla wzrostów to wbicie wierzchołka oznaczonego jako czarne I.

Jako TP2 ustaliłbym widoczne żółte strefy a TP3 to już niekontrolowana rakieta to the moon 😊

Nadgodziny korzystne dla kredytobiorców Środa minęła nam na czekaniu na decyzję RPP. Gremium najwyraźniej miało dużo do przedyskutowania, bo kazali na siebie czekać do wieczora, a stóp procentowych ku radości kredytobiorców nie zmieniono.

Stopy procentowe bez zmian

Wczorajsze posiedzenie Rady Polityki Pieniężnej nie przyniosło zmian stóp procentowych. To wcale nie znaczy, że nie spowodowało zamieszania na rynkach. Na szczególną uwagę zasługuje godzina publikacji. 18:25 to absolutny rekord Polski. Poprzednio najpóźniejsze decyzje miały miejsce w okolicach godziny 16:00. Dlaczego tyle to trwało? Rada w covidzie podjęła decyzję, by skrócić posiedzenia do jednego dnia. Obecnie na stół trafiła projekcja listopadowa inflacji. My maleńcy co prawda zapoznamy się z nią dopiero później, ale członkowie decyzyjni częściowo mieli a częściowo nie do niej dostęp wcześniej. W rezultacie skoro pojawiły się nowe dane, nie ma co się dziwić, że tyle to trwało. Sama decyzja odbiegała od oczekiwań rynków, o czym świadczy przecena PLN względem głównych walut.

Piątek na rynku

Dzień Niepodległości będzie miał ciekawą otoczkę na rynku. Dzisiaj o godzinie 15:00 swoje show rozpoczyna pan profesor Adam Glapiński. Patrząc na ostatnie wystąpienia można śmiało założyć, że będzie trwało ponad godzinę. Tym bardziej, że prezes niemal na pewno będzie ujawniał korzystne dla decyzji fragmenty listopadowej projekcji oraz tłumaczył, jak to jest, że płaskowyż inflacyjny okazuje się tak stromy. W rezultacie zanim rynki dobrze przetrawią otrzymane wiadomości, rozpoczniemy świętowanie 11 listopada. Piątek za granicą jest dniem pracującym, w Polsce nie. Jeżeli inwestorzy zaczną reagować na słowa prezesa, w poniedziałek możemy obudzić się w nowej rzeczywistości. Podczas dni wolnych na rynkach jest bowiem niższa płynność i tej samej wielkości transakcje, co zwykle mają znacznie większy wpływ na cenę.

Rynki tracą wiarę we wzrost stóp

Polskie obligacje dostały wczoraj bardzo duże wsparcie. Brak podwyżek stóp spowodował, że inwestorzy uznali obecnie poziomy za atrakcyjne. Pomimo już wczorajszego spadku rentowności dzisiaj od rana kontynuowany jest ruch. Jest to dobra wiadomość dla polskiego budżetu, który najprawdopodobniej będzie w stanie taniej rolować zadłużenie. Z drugiej strony jeżeli jesteśmy na poziomie najniższym pod kątem rentowności od miesiąca, a złoty i tak słabnie, to aż strach pomyśleć, gdzie znajdzie się nasza waluta, gdy inwestorzy zechcą sprzedać obligacje.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – decyzja o inflacji,

15:00 – Polska – wystąpienie prezesa NBP.