Stabilizacja na walutach państwKoniec tygodnia przyniósł stabilizację na rynkach walutowych. Dużo jednak działo się na kryptowalutach, gdzie przez niskie stopy procentowe i brak alternatyw inwestycyjnych płynie bardzo szeroki strumień pieniędzy.

Lepsze dane z Europy

W piątek poznaliśmy pakiet lepszych od oczekiwań danych ze strefy euro. Produkcja przemysłowa rośnie szybciej, niż oczekiwali analitycy, co pozwalało się w piątek odbić euro względem dolara. Nie przeszkodziły w tym nawet lepsze dane z USA. Po południu poznaliśmy Raport Uniwersytetu Michigan, pomimo wyraźnego przekroczenia oczekiwań nie odwrócił on ogólnej tendencji na rynku. Pomimo tego umocnienie poniedziałek rozpoczął się korektą tego ruchu bez wyraźnych powodów w danych makroekonomicznych.

Dane z Chin

W Państwie Środka wskaźniki makroekonomiczne z racji tego, że odnoszą się do pandemicznych odczytów sprzed roku, wyglądają niesamowicie. Wzrost inwestycji w aglomeracjach wyniósł 35% względem zeszłego roku. Produkcja przemysłowa wzrosła o 35,1%, a sprzedaż detaliczna o 33,8%. Patrząc na te dane widać, że gospodarka nadrobiła sporą część z zeszłorocznych spadków. Podobna sytuacja szykuje się zresztą w Europie, gdzie pomimo bardzo słabego roku państwa wracają na ścieżkę wzrostów.

Weekendowe kryptoszaleństwo

W weekend najpopularniejsza kryptowaluta świata, czyli bitcoin po raz pierwszy w historii przebiła 60 000 dolarów. Ostatni szczyt wynosił niecałe 57 500 dolarów, teraz po niecałym miesiącu znaleźliśmy się niemal 4 tysiące wyżej. Coraz częściej wskazuje się na bitcoina jako alternatywę dla złota. Wielu analityków ma z tym duże problemy, nie zmienia to faktu, że patrząc na kapitalizację tej kryptowaluty widać, że wyższą ma zaledwie 5 korporacji na świecie, co pokazuje skalę zjawiska. Na razie wszystko idzie w górę, nie wiadomo jednak, co się stanie, gdy ktoś postanowi sprzedać.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

D-EUR

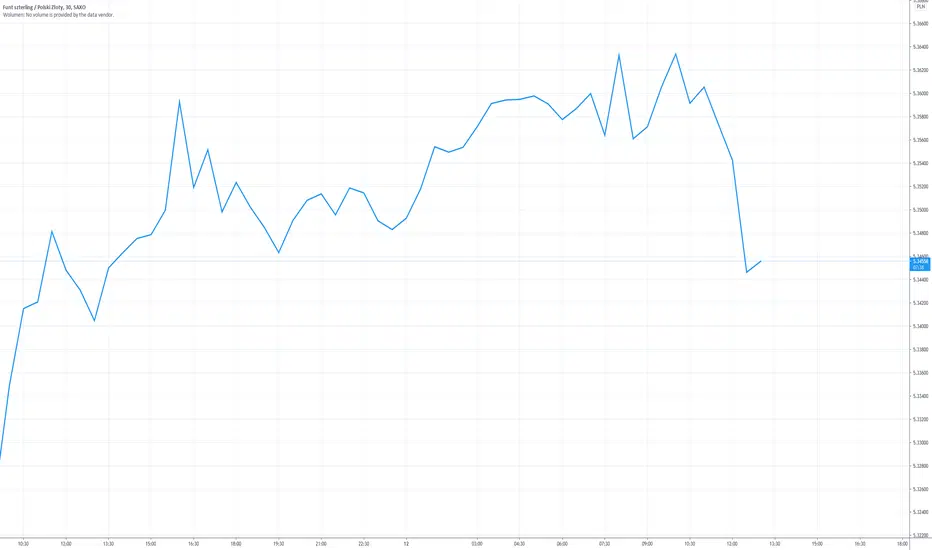

Funt powyżej 5,35 złBrytyjska waluta ponownie przebiła poziom 5,35 zł i wciąż nie widać, gdzie zatrzyma się ten ruch. Korekta po nadmiernie negatywnych oczekiwaniach jest zrozumiała, ale wszystkich interesuje, gdzie kończy się ten ruch.

Po konferencji EBC

Europejski Bank Centralny wypowiedział się wczoraj na wiele tematów, ale nie pominął chyba najbardziej interesującego, czyli kwestii zmian cen. Analitycy z jednej strony wskazują, że wchodzimy w czas trwałego wzrostu cen na świecie, co przy bardzo niskich stopach procentowych może spowodować ich jeszcze większy wzrost. EBC jednak podchodzi do tematu bardzo spokojnie. Według prognoz tej organizacji jest to przejściowa tendencja, a w Europie większym problemem będzie zbyt niska niż zbyt wysoka inflacja. Po posiedzeniu inwestorzy uwierzyli w lepsze perspektywy gospodarcze i euro ponownie umacniało się względem dolara i to pomimo dobrych danych z amerykańskiego rynku pracy.

Dane z Wysp

Dzisiaj nad ranem poznaliśmy dane z brytyjskiej gospodarki. Obiektywnie rzecz biorąc, nie są to dobre wskaźniki. Spadek PKB o 9,2% i spadek produkcji przemysłowej o 4,9% w większości państw byłyby poważnym problemem dla waluty. Tutaj jednak należy pamiętać, że oczekiwania analityków, jak zachowa się gospodarka po wyjściu z Unii Europejskiej, były wyjątkowo niskie.

Szaleństwo na funcie

Od wyjścia z Unii Europejskiej przez Wielką Brytanię funt ma się bardzo dobrze. Ostatni raz brytyjska waluta była tak silna względem euro tuż przed pandemią. Względem euro od początku stycznia podrożała o imponujące 5%. Względem złotego po ostatnich ruchach w górę funt jest najdroższy od 2016 roku, kiedy to funt spadał po przegłosowaniu brexitu. Za siłę funta odpowiadają przede wszystkim przeszacowane negatywne skutki wyjścia ze struktur unijnych. Skoro miało być tak źle, to dlaczego nie jest? Dlatego właśnie inwestorzy chętnie wracają na Wyspy, a funt rośnie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Korekta czarnego złotaPo nagłym wystrzale w górę przyszła korekta cen ropy. Jak widać, na rynku wcale nie jest tak dobrze, jak dotychczas sądzono. Pytanie, jak sytuacja rozwinie się dalej, skoro spadają prognozy popytu na ropę.

Gospodarka strefy euro

Wczorajsze dane ze strefy euro okazały się lepsze od oczekiwań. Wzrost gospodarczy (a właściwie spadek) wyniósł 4,9% w skali roku. To mniej niż oczekiwane 5%, ale przede wszystkim mniej niż w początkach pandemii zakładali analitycy, mówiący o niemal 10% recesji. Dane te ze względu na swoja przewidywalność nie wprowadziły większego zamieszania na rynkach. Większość informacji cząstkowych była bowiem już znana. Potwierdzają one jednak, że początkowo wyraźnie przeszacowaliśmy negatywny wpływ lockdownu.

Korekta cen ropy

Po niespodziewanym przekroczeniu ceny 70 dolarów za baryłkę ropy wg notowań w Londynie przyszedł czas na korektę. W ciągu raptem dwóch dni cena baryłki spadła od szczytów o 4 dolary. Powodem są między innymi gwałtownie rosnące zapasy surowca i paliw w USA. Sytuacja ta sugeruje, że na rynku wcale nie brakuje surowca. To właśnie zbyt mała produkcja względem potrzeb miała pchać ceny w górę. Wczoraj zapasy rosły o 12,8 mln baryłek, to nie tylko wynik wyższy od spodziewanego spadku, ale przede wszystkim jeden z najwyższych odczytów ostatnich pięciu lat.

Deflacja w Chinach

W Państwie Środka w ujęciu rocznym ceny wciąż spadają. W lutym ten spadek ogranicza się już, co prawda, do 0,2% wobec oczekiwanej deflacji 0,4%. Mówimy o cenach dla konsumentów. Ceny producentów rosną jednak o 1,7%, oznacza to spadek rentowności handlu, skoro koszty rosną a ceny w sklepach spadają. Pokazuje to, że wzrost, który mamy obecnie w Chinach, nie ma zbyt trwałych podstaw i nie da się go w ten sposób trwale podtrzymywać. Jest to zatem kolejny wątpliwy sygnał dla światowej gospodarki.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Dzień korekt na rynkuPo wielu dniach słabości zarówno euro względem dolara, jak i złotego względem euro dzisiaj mamy dzień oddechu. Kolejne dni pokażą, czy będziemy dalej wracać w stronę poprzednich poziomów, czy to tylko krótka anomalia.

Lepsze dane z Niemiec

Dzisiaj nad ranem poznaliśmy dane z niemieckiej gospodarki. Eksport idzie w górę o 1,4% wobec oczekiwań spadku o 1,2%. Z kolei import spada o 4,7%, podczas gdy oczekiwano spadku o zaledwie 0,5%. Rynki przyjęły te dane jako dobrą informację. Dlaczego inwestorzy preferują niespodziankę w danych o eksporcie, a ignorują większe odchylenie w imporcie? Gospodarka, która przestawia się na konsumpcję wewnętrzną, a przy okazji więcej eksportuje, ma zdrowy sektor produkcyjny. Import nie jest tak korzystny. Nadwyżka handlowa naszego zachodniego sąsiada przebiła nawet górkę sprzed pandemii. Nie może zatem dziwić, że inwestorzy wykorzystali te dane do odbicia na dolarze. Dzisiaj pierwszy raz od ponad tygodnia jesteśmy świadkami drożejącego euro względem dolara.

Euro nie przekroczyło 4,60 zł

Odbicie widzimy nie tylko na parze EURUSD, ale również na polskim złotym. Po wielu dniach słabości podsycanej dodatkowo przez prezesa NBP informacjami o interwencjach walutowych mamy dzisiaj korektę. Polski złoty jest w specyficznej sytuacji. Z danych makroekonomicznych wynika, że rodzima waluta mogłaby być znacznie silniejsza. Z drugiej strony determinacja NBP do jej osłabiania jest zadziwiająca. Widać to chociażby po nagłym wzroście rezerw walutowych, które się znikąd nie wzięły.

Kryptowaluty znów w górę

Bitcoin zapomniał już o gwałtownej przecenie, kiedy to w ciągu kilku dni spadł z 57 000 dolarów poniżej 45 000 dolarów. Dzisiaj znów pnie się w górę, osiągając 55 000 dolarów. Należy zwrócić uwagę, że dzieje się to przy znacznie silniejszym dolarze niż na ostatnich szczytach bitcoina, zatem ceny najpopularniejszej kryptowaluty wyrażone w innych walutach mogą być jeszcze bardziej atrakcyjne. Analitycy wskazują, że za wzrostami na bitcoinie stoi napływ dużych firm finansowych. Chcą one podłączyć się do pociągu, zanim po raz kolejny odjedzie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Złoty sie osłabiłTak naprawdę jednak o słabości złotego najlepiej świadczy wykres EURPLN. Wspólna waluta w ostatnim czasie radzi sobie co najwyżej kiepsko, momentalnie zahaczając o fatalnie, a mimo to i tak dystansuje naszą walutę jak Bolt Makłowicza. Przełom lutego i marca przyniósł wyłamanie konsolidacji i rozpoczęcie kanału wzrostowego, który co ważne został wybity górą. Oznacza to, że powoli osiągamy efekt kuli śnieżnej, a wyprzedaż złotego tylko i wyłącznie się rozpędza. Skala ruchu jest oczywiście mniejsza niż w przypadku dolara, jak narazie euro podrożało o 12 groszy, co i tak pozwoliło na wyznaczenie tegorocznych maksimów. Rajd był tak intensywny, że nie zatrzymał się nawet na moment, by podziwiać piękne szczyty zarysowane w grudniu. Co więcej, wygląda na to, że ubiegłoroczne maksima również nie zrobią na nikim wrażenia. A jest to o tyle ważne, że by znaleźć droższe euro będziemy musieli się cofnąć aż do 2009 roku. Prehistoria - wystarczy wspomnieć, że mówimy o czasach, gdy uczono studentów, że stopy procentowe nie mogą spaść poniżej zera. O słodka naiwności.

Dolar gwałtownie w góręPo raz kolejny mamy sytuację, gdzie dobre dane z jednej strony oceanu zbiegają się w czasie ze złymi danymi z drugiej strony. W wyniku takiego zestawienia jesteśmy świadkami gwałtownego umocnienia się dolara względem euro.

Dobre dane z amerykańskiego rynku pracy

W piątek poznaliśmy dobre dane zza oceanu. Bezrobocie spadło do 6,2% wbrew oczekiwaniom pozostania na niezmienionym poziomie. Głównym powodem zmiany była niespodziewanie duża liczba utworzonych nowych miejsc pracy. W sektorze prywatnym było to imponujące 465 tysięcy. Dla porównania to ponad 5 razy tyle, co miesiąc wcześniej. Warto jednak zwrócić uwagę, że spada średnia długość tygodnia pracy, co sugeruje, że więcej osób przechodzi na niepełne etaty. Z drugiej strony zgodnie z oczekiwaniami w górę idzie płaca godzinowa. Dobre dane spowodowały kolejny impuls umacniający dolara względem euro. W rezultacie euro taniało, umacniając zejście poniżej poziomu dolara i dwudziestu centów.

Odbicie w Chinach

W niedzielę poznaliśmy dane na temat handlu zagranicznego w Państwie Środka. Oczekiwania były imponujące. Import miał wzrosnąć o 15%, a eksport o 37,5%. Jak pokazały odczyty, oczekiwania wcale nie były przesadzone. W rezultacie wzrosty wyniosły odpowiednio 22,2% i 60,6%. Wiadomo, jest to odbicie po słabszych danych z pandemii, ale największy spadek wyniósł w przypadku eksportu raptem 17% i to był jedyny dwucyfrowy odczyt spadkowy. W wyniku tych danych mamy rekordową nadwyżkę handlową w Chinach.

Kolejne słabe dane z Niemiec

Po słabszych zamówieniach w niemieckim przemyśle dzisiaj poznaliśmy dane na temat produkcji przemysłowej. Znając poprzedni odczyt, oczekiwania wyraźnie spadły, ale rynek dalej nie był gotowy na 2,5% spadku w ujęciu miesięcznym. Słabsze dane dołożyły się do obecnego trendu transferu środków za ocean. Nie może zatem dziwić, że od rana euro traci względem dolara i za jedno euro należy płacić już mniej niż dolara i dziewiętnaście centów.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Kiedy euro znów po 4,60?Wycofywanie się inwestorów z polskiej waluty wciąż trwa. Jeżeli tempo zostanie utrzymane, to jeszcze dzisiaj lub w poniedziałek możemy być świadkami testowania poziomu 4,60 zł. Jest to bardzo dobra wiadomość dla eksporterów i osób zarabiających w EUR, gorzej z osobami mającymi kredyty walutowe.

Lepsze dane z Niemiec

Po ostatnich słabszych danych zza Odry przyszedł czas na miłą niespodziankę. Zamówienia w przemyśle rosną szybciej, niż sądzili analitycy. Wzrost w ujęciu miesięcznym o 1,4% to o 0,6% więcej od oczekiwań. Dane te nie spowodowały jednak stabilizacji euro, które jest ostatnio pod dużą presją szczególnie ze strony dolara.

Euro coraz droższe

Wraz z odpływem kapitału z Europy za ocean problemy ma również polski złoty. W ciągu raptem 2 tygodni stracił on już na wartości 10 groszy względem euro, które podrożało z 4,48 zł na 4,58 zł. Funt podskoczył podobną wartość w ciągu zaledwie tygodnia. Frank jest na poziomie sprzed dwóch tygodni, ale to tylko dlatego, że w międzyczasie frank bardzo silnie stracił na wartości względem euro. Dolar w tym czasie zdrożał aż 12 groszy.

Dane z amerykańskiego rynku pracy

Zaczęło się od korzystnego raportu Challengera, gdzie liczba planowanych zwolnień okazała się mniejsza od oczekiwań. Następnie liczba nowo zarejestrowanych bezrobotnych nie spadła już kolejny tydzień z rzędu. Na uwagę zasługuje jednak fakt, że okazała się wyraźnie niższa od oczekiwań. Rynki po tych danych pozostawały jeszcze w miarę stabilne, jednakże późniejsze odczyty zamówień w przemyśle i zamówień na dobra korzystne dla USA spowodowały zwiększone zainteresowanie dolarem. W rezultacie jesteśmy świadkami najtańszego dolara od końca listopada 2020 roku i zamieszania związanego ze zmianą prezydenta.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - sytuacja na rynku pracy,

14:30 - USA - bilans handlu zagranicznego.

Słaba złotówkaNawet jeśli mamy bardzo silne przesłanki, że złotówka może się umocnić, to po ostatnich działaniach NBPu widać, że do takiej sytuacji może nie dojść z powodu polskiej polityki monetarnej.

Słaba waluta jest polskiej gospodarce na rękę. Jedyne szanse na jakieś bardziej zaskakujące odchylenia widzę na kursie CHFPLN, wynikające z toczącej się batalii frankowiczów z bankami.

Frank może się chwilowo osłabić względem PLNa, natomiast w długim terminie traktowałbym to jako genialną okazje do kupna franka.

Niewielkie osłabienie PLNChociaż para EUR/PLN bardzo lubi poruszać się bocznymi korytarzami, to dość duże w ostatnim czasie rozedrganie sporej części rynku nie pozwala jej utrzymywać ich w dłuższym terminie. Niemniej, pomimo kolejnych prób trwalszego wybicia trendu, kurs euro ostatecznie wracał w koleiny, których wsparcie było w okolicach 4,48 zł, a ograniczania mogliśmy szukać przy 4,50 zł, który to poziom powoli oprócz walorów psychologicznych zaczyna zyskiwać także techniczne. Został on wreszcie pokonany, a zeszłotygodniowe negatywne nastroje (które może ukazywać czerwona linia trendu) na rynkach szybko doprowadziły kurs powyżej 4,52 zł. Wydawało się, że ta wartość może stać się górnym ograniczeniem nowego trendu bocznego, który podobnie jak poprzedni zamykałby się ok. 2-groszowym korytarzem. W trakcie dzisiejszej sesji otrzymaliśmy jednak silny impuls wzrostowy (zaznaczony na pomarańczowo), który wybił to ograniczenie. Jak to bywa z takimi nagłymi ruchami, został on w pewnym momencie zanegowany i nie należy wykluczać, że w ciągu nadchodzących dni kurs euro wróci w stare koleiny. Jeśli ruch na północ będzie kontynuowany, to stoi przed nim otwarta droga w kierunku styczniowych szczytów powyżej 4,55 zł.

Można uznać, że osłabienie złotego na parze z euro i tak pozostaje względnie niewielkie, a wszystko przez fakt, że wspólna waluta również znajduje się na szerokim rynku pod pewną presją, co jest najlepiej dostrzegalne na EUR/USD, gdzie dziś po południu kurs oscyluje przy 1,205 $. Euro niełatwo szukać wsparcia we wciąż mieszanych odczytach makro ze Starego Kontynentu, ale najbardziej ciąży widmo trzeciej fali pandemii, która już zaczyna się przetaczać bądź staje się zauważalna w wielu krajach członkowskich. Jeśli dodamy do tego postępującą względnie wolno, ale co najważniejsze nierówno między państwami, akcję szczepień, to otrzymamy obraz oddalającej się perspektywy zakończenia obostrzeń i powrotu na stabilną ścieżkę wzrostową w UE.

Co z koniunkturą?Po serii dobrych danych z Polski wydawać się mogło, że będzie już tylko lepiej. Niespodziewanie jednak doszło do spadku wskaźnika wyprzedzającego koniunktury, co może sugerować, że wcale nie jest aż tak dobrze.

Wskaźnik koniunktury spada

Poznaliśmy wskaźnik wyprzedzający koniunktury wg BIEC dla Polski. Po gwałtownym spadku z początku pandemii parametr ten niemal co miesiąc szedł w górę, a teraz niespodziewanie spadł o 2,2 pkt. Oznacza to, że dotychczasowy optymizm co do rozwoju sytuacji w Polsce trochę spada, co docelowo powinno przekładać się również na słabość rodzimej waluty. Już teraz zresztą jesteśmy świadkami delikatnej przeceny złotego. Euro kosztowało wczoraj przez chwilę 4,52 zł i było najdroższe od początku lutego.

Zapasy ropy jednak rosną

Analitycy spodziewali się spadków zapasów ropy w USA. To właśnie przeświadczenie o braku odpowiedniej ilości surowca na rynku jest jednym z powodów ostatnich istotnych wzrostów cen ropy naftowej. Wczorajsze dane z USA pokazały jednak zamiast istotnego spadku zapasów ich wzrost. Oznacza to, że rynek jest znacznie bliżej równowagi, niż dotychczas sądzono. Taka informacja powinna ograniczyć, a przynajmniej spowolnić wzrost cen ropy. W dalszej konsekwencji jest to również negatywny bodziec dla walut państw wydobywających surowiec.

Gamestop przypomniał o sobie

Spółka Gamestop trafiła na pierwsze strony gazet przy okazji kontrowersji związanych z walką funduszy inwestycyjnych i absurdalnie wysokim procentem akcji sprzedanych na krótko. To z kolei wywołało wiele efektów w tym gwałtowne zaangażowanie inwestorów indywidualnych i istotny wzrost a następnie spadek cen. Szczegóły i motywacje określonych aktorów tych wydarzeń, a w szczególności dużych funduszy inwestycyjnych i pośredników są w tej chwili nawet badane przez amerykański nadzór finansowy. Wydawało się, że spółka dwa tygodnie temu zakończyła gwałtowne zmiany cen i ustabilizowała się na jakimś poziomie równowagi. Dzisiaj jednak od rana niespodziewanie wzrosła o 100% w górę nie mając większych podstaw ku temu. Rynki patrzą na tę sytuację z pewnym niepokojem. Sama spółka jest zbyt mała by destabilizować rynek, z drugiej strony skoro tutaj mogą się dziać tak dziwne ruchy to kto wie, gdzie zaraz się pojawią. Zwiększa to zatem niepokój inwestorów.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - PKB,

14:30 - USA - wnioski o zasiłek dla bezrobotnych.

Dobre dane z zachoduDobra passa danych zza Odry trwa. Tym razem gospodarka kurczy się mniej, niż dotychczas sądzili analitycy. Konsekwencją tych danych jest kolejne umocnienie euro względem pozostałych walut.

PKB z Niemiec

Dzisiaj od rana poznaliśmy odczyt PKB z Niemiec za IV kwartał. Po raz kolejny okazuje się, że nasz zachodni sąsiad dobrymi odczytami makroekonomicznymi ciągnie w górę całą strefę euro. Spadek PKB wyniósł (nie jak oczekiwano 2,9% w skali roku) a 2,7%. To wynik nie tylko lepszy od obecnych oczekiwań, ale również od pesymistycznych wizji roztaczanych jeszcze kilka miesięcy temu przed nami. Wpływ pandemii jest oczywiście negatywny, ale trochę został przeszacowany. W rezultacie mamy kolejne odbicie w górę euro, które zyskuje na wartości nie tylko względem złotego ale również dolara.

Dane z USA

We wczorajszych danych z USA warto zwrócić uwagę na odczyt indeksu Conference Board. Jest to wskaźnik bazujący na badaniach ankietowych pokazujący optymizm konsumentów. Wyższy od oczekiwań wynik sugeruje, że ich optymizm rośnie, a tym samym w przyszłości może powodować zwiększoną aktywność zakupową przekładającą się na poprawę innych wskaźników gospodarczych. Dane te spowodowały stabilizację dolara względem głównych walut.

Węgry utrzymały stopy procentowe

Wczoraj poznaliśmy decyzję Węgierskiego Banku w sprawie stóp procentowych. Utrzymany został poziom 0,6%. W tym miejscu warto przypomnieć, że Węgrzy relatywnie późno obniżali stopy procentowe i zrobili to zaledwie 0,9% na 0,6%. Patrząc np. na tak często porównywaną z Węgrami Polskę, to my obniżyliśmy stopy procentowe z 1,5% na 0,1%. Dodatkowo należy brać pod uwagę to, że zarówno Polska jak i Węgry są obecnie w czołówce europejskiej pod kątem danych o inflacji. Sytuacja ta sugeruje, że dalsze obniżki są mało prawdopodobne.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Ruchy na parze eurodolara W tym tygodniu zaczniemy nietypowo, bo od analizy pary niepowiązanej bezpośrednio z polskim złotym, ale za to najważniejszej na świecie, często determinującej ruchy na dużej części rynku, czyli eurodolara. Początek lutego należał do USD, czego zresztą oczekiwała duża część analityków, znudzonych tym, że długo pozostawał w defensywie (chociaż bezpośrednio przed tym okresem mogliśmy raczej mówić o trendzie bocznym). Ruch na południe był wyraźny, bez problemu pokonał określany wtedy jako ostatnia reduta dla wspólnej waluty poziom 1,205$, by po chwili wybić psychologiczne 1,20 $. W tamtym momencie wielu wieszczyło zejście w okolice 1,17 $, a nawet 1,15 $, ale ostatecznie była to tylko zbyt rozbudzona wyobraźnia. Okazało się, że wystarczającym wsparciem było 1,195 $ i tak samo szybko, jak znaleźliśmy się w tamtym miejscu, to wróciliśmy powyżej 1,208 $, gdzie należałoby obecnie szukać dolnego ograniczenia wykreowanego trendu bocznego. Nie oznacza to, że ten trend należy przyjąć za niezwykle trwały, gdyż mogliśmy już zaobserwować próby jego wybicia zarówno górą, jak i o wiele wyraźniejszą dołem. Ta ostatnia była w dużej mierze związana z faktem, że rynki na chwilę przypomniały sobie o wciąż rosnącej rentowności długu USA (dziś 10-latki były już na poziomie 1,37, czyli najwyżej od roku), który to ruch teoretycznie powinien wpływać na umocnienie dolara. Jednak to powiązanie zostało szybko zignorowane, a wciąż mało pozytywne dane z amerykańskiego rynku pracy mogły dołożyć swoją cegiełkę do ponownego osłabienia “zielonego”. Kurs zbliża się teraz do górnego ograniczenia korytarza w okolicach 1,214 $, a jego pokonanie może zaowocować ruchem w kierunku 1,221 $. Jeśli jednak zmaterializuje się odwrotny scenariusz, to nowego wsparcia należałoby szukać w pobliżu 1,203 $.

Sprzeczne dane dla złotegoDzisiaj o 10:00 poznaliśmy zarówno słabsze dane z kraju, jak i lepsze ze strefy euro, czyli naszego głównego partnera handlowego. W rezultacie mamy dwa silne sprzeczne bodźce dla notowań złotego.

Więcej bezrobotnych za oceanem

Drugi tydzień z rzędu widzimy wzrost liczby nowozarejestrowanych bezrobotnych w USA. Jest to o tyle dziwne, że wzrost jest istotny, a większość prognoz wskazywała na to, że liczba rejestrujących się bezrobotnych po gwałtownym wybiciu na początku pandemii będzie stopniowo spadać i wracać w okolice poziomów sprzed pandemii. Pamiętajmy, że stopa bezrobocia spadła już do 6,3%, co wskazuje na to, że proporcjonalnie do wyników sprzed pandemii liczba wniosków jest nieproporcjonalnie wyższa. Słabsze dane przekładają się również na rynek walutowy, gdzie po raz kolejny obserwujemy słabszą dyspozycję dolara względem głównych walut.

Sprzedaż w Polsce

Po wczorajszych danych o produkcji przemysłowej w Polsce przyszedł czas na sprzedaż detaliczną. Ta z kolei wypada słabiej od oczekiwań. W ciągu roku spadła ona o 6%, podczas gdy oczekiwano wyniku o jeden punkt procentowy lepszego. Gorzej wypadła też produkcja budowlano-montażowa, która w ciągu roku spadła aż o 10%. Nie są to dane, które odbiegają od tego, co dzieje się w innych państwach, ale jest to pewien wyłom w serii ostatnich odczytów, które wyprzedzały oczekiwania. Zmiana ta na razie nie przyniosła istotnych zmian w kursie EURPLN.

Lepsze dane z Europy

W tym samym czasie co dane z Polski poznaliśmy wstępne dane ze strefy euro o indeksach PMI. Indeks dla przemysłu jest na bardzo wysokim poziomie 57,7 pkt, czyli aż o 3,4 pkt powyżej oczekiwań. Słabiej z kolei wypadł indeks dla usług. Rynki jednak jako ważniejszy uważają PMI przemysłowy stąd pozytywna reakcja. To właśnie dobre dane z Europy zamortyzowały złotemu negatywny wpływ krajowych danych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:45 - USA - PMI dla przemysłu.

Ciekawie na parze EURUSDCiekawie wygląda sytuacja na wykresie euro do złotego. Po tym, jak długie języki z rodzimego banku centralnego pochwaliły się interwencjami walutowymi, rynek pokazuje, że i tak gra według własnych reguł. Euro systematycznie osłabia się względem naszej waluty, schodząc poniżej poziomu 4,50 zł. Jeszcze w listopadzie dużo się mówiło, że jest to kurs równowagi i gdzieś w tych okolicach wypadała większość prognoz ekonomistów na nadchodzące miesiące. Później do gry wszedł NBP, rozbijając równowagę rynkową, ale jak widzimy tylko na chwilę. Rynek zrobił już pierwsze podejście pod 4,47 zł, gdzie napotkał mobilizację popytu. Reakcja nie była jednak zbyt silna, więc niewykluczone, że w najbliższych dniach próba zostanie ponowiona.

Fundamentalnie Europa stoi w rozkroku. Z jednej strony widzimy, że jest gotowa do odrabiania pandemicznych strat. Z drugiej, ten start wciąż jest odwlekany w czasie. Kolejne kraje wciąż przedłużają lub nawet zaostrzają trwające obostrzenia. Euro, mimo że w tym roku udało się mu zepchnąć dolara do defensywy, nie potrafi spieniężyć powstałej przewagi. Pozytywem na najbliższy okres może być sukces w utworzeniu rządu Super Mario we Włoszech, co ściąga solidny czynnik ryzyka z rynku.

Ceny i złotówka rosnąInwestorzy zinterpretowali dane o wzroście inflacji jako odsunięcie w czasie obniżek stóp procentowych. W rezultacie jesteśmy od rana świadkami umacniania się złotego względem euro.

Słabsze dane z USA na zakończenie tygodnia

Piątkowe popołudnie przyniosło nam raport Uniwersytetu Michigan. Okazał się on wyraźnie słabszy od oczekiwań i wyniósł 76,2 pkt wobec oczekiwanych 80,8 pkt. Oznacza to, że optymizm w grupie ankietowanych menedżerów jest wyraźnie słabszy, niż sądzono. Pokazuje to, że pewne optymistyczne założenia mogą nie zostać zrealizowane. Rezultatem tego odczytu było kolejne osłabienie się dolara względem euro pomimo dobrego początku dnia.

Ropa naftowa znów w górę

Czarne złoto kontynuuje swój ruch w górę rozpoczęty na początku listopada. Od tego czasu baryłka surowca podskoczyła z 38 dolarów na 63 dolary. Powodów tego ruchu jest przynajmniej kilka, ale z grubsza sprowadzają się do jednego. Analitycy zauważają, że będzie potrzebne coraz więcej surowca wraz z powrotem gospodarki na stare tory. Nie może zatem dziwić, że wraz ze wzrostem cen rośnie też ilość otwieranych odwiertów. Potwierdzają to np. dane z USA, gdzie w piątek parametr ten osiągnął swoje maksimum od początku pandemii.

Inflacja w Polsce

W styczniu wzrost cen w Polsce przyspieszył o 0,3%, aczkolwiek uzyskany wynik 2,7% nie powinien budzić niepokoju. Cel inflacyjny mamy ustalony przecież na 2,5% z tolerancją +/- 1%, więc wynik ten jest bardzo blisko środka tego przedziału. Z drugiej strony rosnąca inflacja, o ile kierunek ten będzie kontynuowany, powinna mocno ograniczać skłonność RPP do obniżania stóp procentowych. Im niższe stopy, tym bardziej są bowiem obywatele skłonni do konsumpcji, a to podnosi ceny. Inwestorzy przyjęli to jako dobrą informację i kupują złotówki, w końcu perspektywa obniżki stóp była powodem ostatniego osłabiania się złotego.

Dzisiaj dzień prezydenta w USA, a w kalendarzu danych makroekonomicznych brak ważnych danych.

Dolar dalej słabnieSłaba passa dolara trwająca od piątku jest wciąż kontynuowana. Euro w tym czasie podrożało już niemal 2 centy, a patrząc na reakcje rynków na dane makroekonomiczne dolar może być nadal pod presją.

Wzrost cen w Niemczech

Nad ranem poznaliśmy poziom wzrostu cen u naszego zachodniego sąsiada. W ciągu roku wzrósł on do 1,0%, co dokładnie pokryło się z oczekiwaniami analityków. Jest to w dalszym ciągu relatywnie niski poziom, aczkolwiek patrząc na sytuację ekonomiczną widać powody ograniczające wzrost cen. Dane te zostały jednak dobrze odebrane przez rynki i euro kontynuowało swój marsz w górę względem dolara.

Rosnące bezrobocie w Turcji

Dzisiaj nad ranem poznaliśmy dane na temat bezrobocia w Turcji. Wzrosło ono do 12,9% wobec oczekiwanego poziomu 12,7%. W tym miejscu należy przypomnieć, że 12,7% to najniższy poziom od końca 2018 roku. W związku z czym trudno obecny poziom uznać za wysoki, pomimo tego, że w wielu państwach byłaby to tragedia. Waluta zareagowała na tę decyzję spokojnie. Lira turecka w dalszym ciągu kontynuuje dobrą passę wywołaną podwyżką stóp procentowych. Kraj ten podobnie jak inne państwa na początku pandemii ciął stopy procentowe, jednakże w związku z gwałtowną utratą wartości waluty i rosnącą inflacją pod koniec roku gwałtownie je podniósł. Ruch ten nie tylko ustabilizował lirę, ale spowodował odzyskanie sporej części strat, od początku listopada lira zyskała imponujące 15% względem euro.

Szwecja nie zmienia stóp procentowych

Dzisiaj poznaliśmy decyzję centralnego banku Szwecji w sprawie stóp procentowych. Zgodnie z oczekiwaniami analityków utrzymano poziom 0% na głównej stopie procentowej. Patrząc na reakcję rynków w tym silne umocnienie korony szwedzkiej względem euro po publikacji widać, że nie wszyscy inwestorzy byli zgodni co do kierunku zmian.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 - USA - wnioski o kredyt hipoteczny,

14:30 - USA - inflacja konsumencka,

20:00 - USA - budżet federalny.

„Zielony” już nie taki pożądanySiła dolara amerykańskiego nieco osłabła. Rynek pracy w USA wyraźnie hamuje. Szczepienia na koronawirusa na pierwszym planie. EUR/PLN łamie wsparcie na 4,50, reakcja NBP jednak wątpliwa. Kredytobiorcy frankowi się cieszą, bo frank szwajcarski tanieje. Funt brytyjski mocniejszy, ponieważ BoE odrzuca możliwość wprowadzenia ujemnych stóp procentowych.

Notowania EUR/PLN nadal pozostają w trendzie spadkowym, choć w ostatnich dniach zauważalnie zmniejszył się korytarz wahań. Ubiegłotygodniowe posiedzenie RPP tylko na chwilę przyniosło presję spadkową na krajową walutę. Rada podkreśliła w komunikacie, że nadal rozważa interwencje na rynku walutowym, by osłabiać złotego. Tym razem nie dowiedzieliśmy się, czy poziom 4,50 na EUR/PLN jest poziomem, który będzie wzbudzał chęć działania polskich władz monetarnych. Na razie po notowaniach możemy stwierdzić, że nie widać żadnej reakcji, mimo że wsparcie na 4,50 zostało złamane. Obecnie kurs dryfuje kilka groszy niżej, ale nie wywołuje to żadnych działań ze strony banku centralnego. Oczywiście należy być czujnym i niewykluczone, że mniejsza zmienność w ostatnich dniach to właśnie ostrożność inwestorów i omijanie złotego. Działania NBP w ostatnim czasie ocenił też MFW, który stwierdził, że interwencje nie są niczym złym, ale zwrócił uwagę na odpowiednią komunikację z rynkiem, której w ostatnim czasie zabrakło. W raporcie tym zawarto również informację o rozsądności działania NBP, gdyż celowe osłabienie złotego przynosi gorszą sytuację importu i w efekcie może wywołać wzrost cen. Patrząc na sytuację złotego w szerszym zakresie, to widzimy, że wracamy do dobrze znanej korelacji, a więc słabszy dolar = mocniejsza polska waluta. USD traci od piątku w relacji choćby do euro po nieco słabszych danych rynku pracy. Wsparciem dla EUR/PLN będzie 4,47.

Korekta na koniec dobrego tygodniaPomimo tego, że dane w ostatnim tygodniu były bardzo korzystne dla amerykańskiej waluty tydzień zamknął się realizacją zysków inwestorów. Złoty powrócił za to poniżej 4,50 zł.

Kolejne dobre dane z USA

Seria dobrych danych z amerykańskiego rynku pracy trwa. Analitycy nie reagują na nie już tak entuzjastycznie. Ciężko się temu dziwić, o ile liczba nowych miejsc pracy była zaskoczeniem w środę, o tyle stopa bezrobocia była de facto konsekwencją poprzednich danych, w związku z czym ciężko ją nazwać niespodzianką. Stopa bezrobocia wynosząca 6,3% to już jednak zupełnie przyzwoity wynik. Nie jest to, co prawda, 3,5% z przed pandemii. Z drugiej strony po kryzysie z 2008 roku ten poziom osiągnęliśmy dopiero w połowie 2014 roku.

Deficyt handlowy USA spada wolniej, niż sądzono

Pomimo słabego dolara deficyt handlowy USA nie uległ aż takiemu spadkowi, jak oczekiwali analitycy. Zmiana jest jednak korzystna, bo eksport rośnie znacznie szybciej niż import. Nie dzieje się to jednak tak szybko, jak oczekiwali analitycy. W rezultacie tych danych oraz danych z rynku pracy dolar znalazł się w odwrocie. Najprawdopodobniej inwestorzy spodziewali się wyraźnie lepszych informacji, a nie dostając ich, wykorzystali okazję do realizacji zysków z umacniającego się od początku tygodnia dolara.

Dane z Niemiec

Nad ranem poznaliśmy dane na temat produkcji przemysłowej w Niemczech. Pomimo oczekiwań 0,3% wzrostu w ujęciu miesięcznym poziom się nie zmienił. Pokazuje to, że gospodarka nie odbija się tak szybko, jak dotychczas sądzono. W rezultacie możemy być świadkami dalszych zmian na korzyść dolara, o ile utrzymają się dane niekorzystne dla Starego Kontynentu.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Kolejne dobre dane zza oceanuPassa dolara trwa dalej. Przyzwoite dane zza oceanu i trochę słabsze informacje ze Starego Kontynentu powodują, że amerykańska waluta zyskuje na wartości.

Spada liczba nowych bezrobotnych

Kolejne dobre dane z amerykańskiego rynku pracy również okazały się bardzo dobre. Biorąc pod uwagę rosnącą liczbę miejsc pracy można było oczekiwać, że liczba wniosków o zasiłek dla bezrobotnych będzie się zmniejszać. Redukcja na razie nie jest tak znaczna jak liczba nowych miejsc pracy. Dodatkowym korzystnym bodźcem były dobre dane na temat zamówień. Nie zmienia to faktu, że optymizm na rynku powoduje, że dolar kolejny już dzień zyskuje na wartości. Przebił tym samym poziom 1,20 dolara za euro po raz pierwszy od przełomu listopada i grudnia.

Czesi nie zmieniają stóp procentowych

Wczorajsze posiedzenie Czeskiego Narodowego Banku nie przyniosło, zgodnie z oczekiwaniami, zmian stóp procentowych. Pozostały one na poziomie 0,25%. Czesi po negatywnych doświadczeniach zerowych stóp teraz obniżyli je tylko do poziomu ćwierć procenta. Jest to odwrotne podejście niż w Polsce, gdzie my w poprzednim kryzysie nie obniżyliśmy tak mocno stóp procentowych, a teraz z kolei mamy niższe stopy niż Czesi. Po wczorajszej decyzji czeska korona się umacniała.

Słabsze dane z Niemiec

Dzisiaj nad ranem poznaliśmy dane od naszego zachodniego sąsiada na temat zamówień w przemyśle. W ujęciu miesięcznym jest to spadek o 1,9%, czyli niemal procent wyższy niż dotychczas oczekiwano. Z drugiej strony warto pamiętać, że w ujęciu rocznym jest to w dalszym ciągu istotny wzrost, ale niższy od oczekiwań. Są to zatem kolejne dane, które powodują, że dolar ma ostatnio lepszą passę względem euro.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - sytuacja na rynku pracy,

16:00 - USA - indeks Ivey PMI.

Dolar rośnie względem euroPo pozytywnych danych z amerykańskiego rynku pracy trwa dobra passa amerykańskiej waluty. Nie zmienia to faktu, że nawet w tym tempie powrót do przedpandemicznej normy potrwa wiele kwartałów.

Dobre dane zza Oceanu

W USA szczególną wagę przykłada się do danych z rynku pracy. Nie może zatem dziwić, że wczorajszy odczyt nowo utworzonych miejsc pracy, który wyniósł +174 tysiące wywołał entuzjazm na rynkach. Analitycy spodziewali się poprawy po słabym grudniu, ale zaledwie o 45 tysięcy. Żeby lepiej oddać skalę tego zjawiska, w USA jest 10,7 mln bezrobotnych, oznacza to, że powstały miejsca pracy dla 1,5%. Aby wrócić do poziomów sprzed pandemii, potrzebowalibyśmy utrzymać to tempo jeszcze ponad dwa lata. Pomimo tego, rynki uznały te dane za korzystne i dolar dalej się umacnia - dzisiaj nad ranem przekraczając pierwszy raz od przełomu listopada i grudnia poziom 1,20 na parze względem euro.

RPP nie tnie stóp

Zgodnie z oczekiwaniami analityków Rada Polityki Pieniężnej nie obniżyła stóp procentowych na wczorajszym posiedzeniu. Nie pojawiły się też w komentarzach żadne istotne fakty dotyczące kolejnych działań. W dalszym ciągu jednak inwestorzy obawiają się straszaka w postaci możliwych interwencji walutowych gdyby cena euro wyrażona w złotych była zbyt niska. Słaba waluta oprócz niskich stóp procentowych jest jednym z pomysłów na pobudzenie gospodarki. W rezultacie wczoraj doszło do stabilizacji euro w okolicach 4,49 zł. Ostatnio tak tanie euro mieliśmy w połowie grudnia.

Ropa naftowa w górę

Dobre dane z kolejnych gospodarek powodują, że inwestorzy coraz przychylniej patrzą również na ropę naftową. Rosnący popyt spowodowany widmem odmrażania gospodarki spowodował, że od początku roku cena baryłki notowanej w Londynie wzrosła z 51 dolarów do 59 dolarów dzisiaj rano. W rezultacie tych danych byliśmy świadkami wzrostów na walutach krajów wydobywających ten surowiec, jako istotny procent gospodarki. Widać to szczególnie na koronie norweskiej, w przypadku rosyjskiego inne problemy tłumiły ten efekt.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 - Wielka Brytania - decyzja Banku Anglii w sprawie stóp procentowych,

14:30 - USA - wnioski o zasiłek dla bezrobotnych,

16:00 - USA - zamówienia na dobra.

Euro za 4,50 złWczoraj przez moment oglądaliśmy euro za cztery i pół złotego. To ważna psychologiczna bariera, zarówno dla kupujących, jak i sprzedających. Następne dni pokażą, czy po raz kolejny kurs odbije się w tych okolicach, czy je przekroczy.

Funt znów pokazuje siłę

Wczorajsze dane z indeksów PMI pokazały, że pomimo wyjścia z Unii Europejskiej optymizm menedżerów odpowiedzialnych za zamówienia nie gaśnie. W styczniu, co prawda, zgodnie z oczekiwaniami widzieliśmy spadek, ale nie do poziomu 52,9 pkt, jak oczekiwali analitycy, a do 54,1 pkt. To nie tylko lepszy poziom od oczekiwań, ale również wyraźnie przekraczający barierę 50 pkt, symbolicznie rozdzielającą rozwój od recesji. Nie może zatem dziwić, że wczoraj funt był najsilniejszy względem euro od wyjścia ze struktur unijnych. Względem złotego tak wysokich poziomów nie osiągnął, głównie przez bardzo dobrą dyspozycję rodzimej waluty w ostatnich dniach.

Lepsze dane zza oceanu

Wczorajszy odczyt z Europy, który okazał się równy oczekiwaniom, już dał spory impuls umacniający dolara. Potwierdzenie nadeszło po południu, kiedy w USA indeks PMI dla przemysłu osiągnął 59,2 pkt. To bardzo wysoki rezultat, wyraźnie wskazujący na wysoki poziom optymizmu. Jeżeli menedżerowie odpowiedzialni za zakupy patrzą w przyszłość przez różowe okulary, to jest to sygnał, że najprawdopodobniej sami trochę ten pozytywny scenariusz zrealizują. W rezultacie dolar był wczoraj na jednym z najwyższych poziomów względem euro od początku grudnia.

Rynki się uspokajają

Zawirowania na rynkach związane z niespodziewanymi ruchami na giełdach (łączonymi z nagłą aktywnością inwestorów indywidualnych) powoli zaczynają się uspokajać. Zmienność na kilku specyficznych walorach jest bardzo duża, ale cała sytuacja nie rozlewa się na inne rynki w tym rynek walut. Inwestorzy indywidualni znacznie chętniej skręcili na kryptowaluty, co biorąc pod uwagę płynność na tych walorach ma znacznie większy sens, jeżeli mają na celu windowanie cen w górę. Efektem tego uspokojenia jest napływ kapitałów do walut państw rozwijających się, w tym Polski. Jest to jeden z powodów ostatniego umocnienia się złotego.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Czy EBC obniży stopy procentowe? Bez wątpienia od początku roku do kontrofensywy przeszedł amerykański dolar. Na kwotowaniach EUR/USD nie patrzymy już w okolice 1,25, a raczej widzimy coraz większe szanse na testowanie ważnego wsparcia na poziomie 1,20. W tym kontekście ubiegłotygodniowe posiedzenie Fed niewiele zmieniło, a decydującym argumentem wciąż jest możliwa opcja cięcia stóp przez EBC, a także rosnąca rentowność obligacji USA. Cały czas dla wspólnej waluty dużą wagę ma trudna sytuacja epidemiologiczna w Europie pod znakiem przedłużających się ograniczeń aktywności gospodarczej. Cała sytuacja na głównej parze ma odzwierciedlenie w notowaniach USD/PLN. Kurs dolara jest znacznie wyżej, niż to było jeszcze na początku grudnia, a więc okolice 3,60, podczas gdy dzisiaj jesteśmy już na poziomie ponad 3,72. W poniedziałek w kontekście dolara pojawią się ważne dane na temat przemysłu, mierzone indeksem ISM. Inwestorzy baczną uwagę zwracają też na negocjacje obozu Bidena z republikańskimi senatorami na temat pakietu fiskalnego. To, że pakiet proponowany przez nowego prezydenta USA nie wejdzie w życie w całości, już wiemy, ale jest szansa na podpisanie choćby kilku ustaw, będących jego częścią, które musiałyby być parafowane również przez przeciwny obóz i senatorów z ich ramienia. Wsparciem dla USD/PLN będzie poziom 3,70, w przypadku wzrostów oporem będą ostatnie maksima.

Euro staniało Sytuacja techniczna na wykresie EUR/PLN jest dość jasna, doszło do wyłamania z kanału wzrostowego i mamy do czynienia ze spadkiem kursu w okolice 4,50. Krajowa waluta w ostatnich dniach nie grzeszyła zmiennością, a zmiany kursu były bardzo niewielkie. Od początku tego tygodnia doszło jednak do istotnego umocnienia złotego. Bez wątpienia pomogły dzisiejsze dane PMI dla przemysłu z wynikiem 51,9 pkt, czyli sporo wyżej, aniżeli oczekiwali tego analitycy. Publikacje te wskazują, że polski przemysł jest w doskonałej formie i druga fala pandemii nie zaburzyła jego funkcjonowania. W teorii wydawałoby się więc, że krajowa waluta mogłaby spokojnie kontynuować trend spadkowy na EUR/PLN, ale wiemy, że może być o to trudno. Od mniej więcej połowy grudnia na straży zbytniego umocnienia polskiej waluty stoi nasz rodzimy NBP. Władza monetarna od pewnego czasu, po kilku interwencjach walutowych w celu osłabienia złotego, jasno deklaruje, że będzie bronić poziomu 4,50. Może więc być tak, że inwestorzy wykorzystają ten poziom jako okazję do kupna. Wiadomo, że jeśli siły rynkowe wrzucą olbrzymi kapitał na rynek i zaczną masowo kupować krajową walutę, to nasz NBP po prostu nie będzie miał szans, bo nie takie banki centralne w przeszłości przegrywały tę walkę. Ewentualne złamanie tego poziomu bez wątpienia wpłynęłoby na spore kilkugroszowe umocnienie złotego i ruch gdzieś w okolice nawet 4,45.