Ten tydzień będzie ważny dla dolaraWykres koszyka USD nie dotyczy się dzisiaj (giełda nie pracuje), ale warto na niego zerknąć, aby uświadomić sobie, że ten tydzień może być kluczowy dla dolara. W końcu grudnia notowania ponownie dotknęły kluczowej linii trendu rysowanej na przestrzeni ostatniego 1,5 roku.

Dzisiaj rynki są ospałe, ale w kolejnych dniach będzie powracać płynność i inwestorzy będą się zastanawiać, jakie story rozegrać w pierwszych tygodniach stycznia. Jeżeli przeważą obawy dotyczące recesji, a także wkradnie się niepokój dotyczący sytuacji w Chinach (galopujący wzrost zakażeń COVID-19 rodzi coraz poważniejsze obawy, co do pojawienia się nowej mutacji na świecie) , to nerwowość na rynkach wyraźnie wzrośnie. A w takich sytuacjach inwestorzy zwyczajowo kierują się w stronę dolara.

Niniejszy komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie, jest publikacją handlową w rozumieniu przepisów Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. i nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Dom Maklerski BOŚ SA nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Domu Maklerskiego BOŚ SA jest zabronione.

75 proc. rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Koronawirus (COVID-19)

Covid znów straszyCovid znów straszyWczorajszy dzień dla mało uważnego obserwatora brzmiał trochę jak powrót do przeszłości. Chiny walczą z covidem w listopadzie 2022 roku. Prezes EBC zapowiedziała kolejny raz walkę z inflacją.

Wystąpienie prezes EBC

Wielu analityków spodziewało się, że na wczorajszym posiedzeniu zobaczymy znów delikatną stronę EBC. Nic bardziej mylnego. Pani Christine Lagarde opowiadała ponownie o konieczności walki z inflacją. To z kolei wiązało się z zapowiedzią, że to nie koniec podwyżek stóp procentowych. Dlaczego spodziewano się łagodniejszego podejścia? Powodów było kilka. Z jednej strony jak mantra powtarzane nadchodzenie spowolnienia gospodarczego. Z drugiej strony spadki cen surowców energetycznych w ostatnich miesiącach. Dzisiaj co prawda zarówno ropa naftowa, jak i gaz ziemny odbiły się trochę od ostatnich minimów, ale oba najważniejsze surowce energetyczne są na niskich poziomach, patrząc z perspektywy ostatnich miesięcy.

Zmiana polityki antycovidowej Chin?

Akapit ten może brzmieć, jakby został skopiowany z tekstu sprzed roku. Nie zmienia to faktu, że naprawdę ważną wiadomością jest konferencja w sprawie polityki walki z covid w Chinach. Tak, 29 listopada 2022 roku, kiedy część świata zapomniała już o pandemii. W Chinach mamy jednak obecnie największą liczbę zachorowań od początku pandemii. Analitycy spodziewają się luzowania ograniczeń, aczkolwiek wskazują, że przy obecnych wzrostach mogą być one rozłożone w czasie. To właśnie ryzyko eskalacji jest jednym z powodów, przez które oczekuje się mniejszej konsumpcji surowców energetycznych w tamtej części świata.

Problemy brytyjskiej sprzedaży

Wczorajsze dane z Wielkiej Brytanii okazały się dużym problemem dla funta. Wskaźnik sprzedaży opublikowany przez Konfederację Brytyjskiego Przemysłu osiągnął wynik -19 pkt. Pojedyncze słabsze odczyty miały już miejsce, jednakże każdy kolejny taki odczyt budzi poważne wątpliwości analityków. Badania ankietowe mają swoje wady, aczkolwiek pokazują pewien niekorzystny obraz. Spadająca sprzedaż sugeruje nadchodzące spowolnienie gospodarcze. To z kolei jest powodem osłabienia się waluty po publikacji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Niemcy – inflacja konsumencka,

14:30 – Kanada – PKB,

16:00 – USA – indeks zaufania konsumentów.

Inflacja zwolni w Niemczech?Dzisiaj nad ranem zobaczyliśmy dobry sygnał dla naszych zachodnich sąsiadów. W Chinach powraca COVID. Od stycznia posiedzenia RPP będą znów dwudniowe.

Gwałtowny spadek inflacji w Niemczech

Mowa co prawda o inflacji producenckiej, ale zmiana i tak jest imponująca. Zarówno w sierpniu, jak i we wrześniu wzrost cen u producentów wynosił imponujące 45,8%. Teraz spodziewano się spadku do poziomu 41,5%, finalny odczyt wyniósł zaledwie 34,5%. Jest to w dalszym ciągu o wiele więcej niż inflacja konsumencka. Oznacza to, że koszty rosną znacznie szybciej niż ceny gotowych produktów. Z drugiej strony spadek presji po stronie producentów może sugerować, że Niemcy wcale nie wpadają jeszcze w spiralę inflacyjną. Co to oznacza dla rynków walutowych? Najprawdopodobniej słabsze euro. Niższa presja na ceny to bowiem niższe podwyżki stóp procentowych.

Czy wraca w Chinach COVID?

W weekend władze w Pekinie poinformowały o 3 zgonach swoich obywateli z powodu COVID-19. Były to pierwsze takie przypadki od pół roku. Z drugiej strony najmłodsza z tych osób miała 87 lat, co może sugerować, że problem nie jest aż tak poważny. Chiny to jednak bardzo ważny rynek, szczególnie dla cen ropy. Ryzyko dalszych restrykcji powoduje, że ceny czarnego złota mogą wkrótce znów zwiedzać niskie poziomy. Dzisiejsze okolice 87 dolarów za baryłkę notowanej w Londynie ropy brent to najniższe poziomy od końca września. Z drugiej strony słabsze dane z Chin mogą też wpływać na negatywne oczekiwania wzrostu PKB, a tym samym ograniczać potencjalny zakres wzrostu stóp procentowych. Banki centralne boją się zbyt wysokich stóp w trakcie recesji.

Wracają dwudniowe posiedzenia RPP

“Już” od stycznia Rada Polityki Pieniężnej kończy skrócony covidowy tryb pracy i wraca do dwudniowych posiedzeń. Skoro obecna sytuacja nie powodowała, że temat polityki monetarnej był na tyle ważny, by warto było spotykać się na dwa dni, aż strach pomyśleć, czego można się spodziewać po przyszłym roku. Ważnym powodem prawdopodobnie było listopadowe posiedzenie, gdzie po burzliwych dyskusjach decyzja zapadła dopiero po godzinie 18:00. Na razie nie wiadomo nic o tym, by ze względu na dwudniowość posiedzeń decyzja miała być o z góry znanej godzinie. Sam fakt przejścia na dwudniowe spotkania powinien jednak mocno ustabilizować godziny publikacji.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

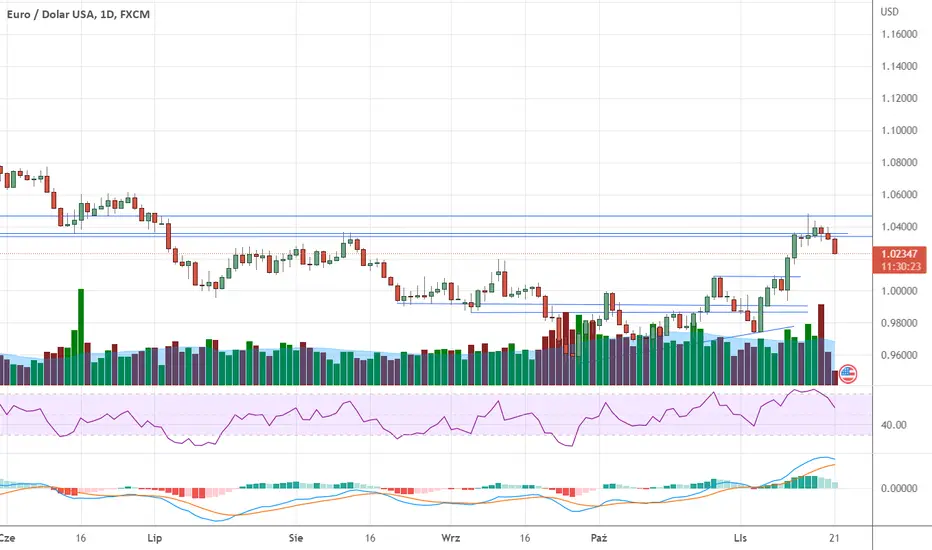

EURUSD - potwierdzenie dla scenariusza korektyPiątkowa świeca na EURUSD zamknęła się poniżej strefy 1,0350-60, co uruchomiło impuls do głębszej korekty. Dzisiaj rano spadliśmy już poniżej dołka, jaki miał miejsce w zeszłym tygodniu przy 1,0280. Na dziennym wykresie można próbować rysować kanał spadkowy, który gdyby miał się sprawdzić, to sprowadziłby notowania EURUSD na powrót w okolice parytetu. Wspólnej walucie mogą zaszkodzić mniej "jastrzębie" perspektywy dla polityki EBC (mogą to pokazać też czwartkowe zapiski), napięcie geopolityczne wokół Ukrainy (kryzys humanitarny), czy też wreszcie globalne obawy dotyczące recesji i związany z tym risk-off, który faworyzuje wtedy dolara.

Niniejszy komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie, jest publikacją handlową w rozumieniu przepisów Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. i nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Dom Maklerski BOŚ SA nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Domu Maklerskiego BOŚ SA jest zabronione.

75 proc. rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Ceny znów przyspieszająDane o inflacji stały się ostatnio niezwykle popularne. Wczorajszy odczyt inflacji bazowej nie napawa jednak optymizmem. Pokazuje on, że nawet wyłączając elementy najbardziej zmienne, inflacja wciąż przyspiesza.

Inflacja bazowa w Polsce

Wczoraj poznaliśmy odczyt inflacji bazowej. Jest to wskaźnik oczyszczony o wpływ cen najbardziej zmiennych. Na szczególną uwagę zasługuje odczyt bez cen żywności i energii. Intuicyjnie wydawać by się mogło, że to właśnie te towary odpowiadają za większość problemów. Nie jest to do końca prawdą. Nawet bez nich ceny rosną o 5,3% w skali roku. Jest to wynik nie tylko o 0,6% wyższy niż przed miesiącem, ale również o 0,1% wyższy od oczekiwań. Jeżeli dodać do tego zamieszanie z cenami energii, to kolejne miesiące mogą być niemiłą niespodzianką. Wielu analityków wskazuje na to, że potencjalnie lepsze plony mogą być pierwszym sygnałem stabilizującym ceny.

Lepsze dane z Chin

Odczyt chińskiego PKB pozytywnie zaskoczył rynki. 4% wzrostu PKB to nie jest wynik, który na tle ostatnich lat budzi w Chinach szczególne wrażenie. Z drugiej strony oczekiwania wynosiły 3,6%, zatem jest to wyraźne przekroczenie prognoz. Rok temu był to wynik 6,5% i było to odbicie po pierwszej fali covidu. Na rynku walutowym chiński juan ostatnimi czasy wyraźnie zyskuje i to nawet względem dolara. Z dzisiejszych poziomów niewiele brakuje mu do grudniowych szczytów a tym samym do najwyższych poziomów od 2018 roku.

Dobre sygnały z brytyjskiego rynku pracy

Poranny pakiet danych z Wysp Brytyjskich tylko potwierdził korzystne prawidłowości. Stopa bezrobocia spadła do 4,1% pomimo oczekiwanej stabilizacji na poziomie 4,2%. Przy okazji ubyło wniosków o zasiłek dla bezrobotnych o 43 tysiące w ciągu miesiąca. Pensje rosną w tym samym czasie średnio o 4,2%. Jest to niestety wynik niemal 1% niższy od inflacji, która dość niespodziewanie wyraźnie wyskoczyła w górę w ostatnim miesiącu. Nie zmienia to faktu, że funt wciąż oscyluje blisko swoich najwyższych poziomów względem euro od czasu wyjścia z UE.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – indeks NY Empire State.

Złoty zyskuje mimo pandemiiPolska waluta zyskuje na wartości w ostatnich tygodniach. Jest to o tyle dziwne, że mamy kolejne rekordy zachorowań na COVID. Na razie rynki nie boją się lockdownu, ale jeżeli zaczną, to można się spodziewać silnych korekt.

Rekordy zakażeń

Wczoraj pobito kolejny niechlubny rekord. W ciągu jednego dnia opublikowano ponad 3 miliony pozytywnych testów na COVID na całym świecie. Co ciekawe, niemal połowa z nich pochodzi z USA. Pomimo tego na rynku nie widać objawów paniki. Co więcej, cena ropy naftowej mimo ryzyka kolejnego lockdownu nadal idzie w górę. Drugim niepasującym do tej historii elementem jest nagła słabość franka szwajcarskiego. Waluta Szwajcarii przeważnie, gdy rośnie ryzyko na rynku, wyraźnie zyskuje na wartości. Skoro teraz tak nie jest, to jeżeli sytuacja będzie kontynuowana, można się spodziewać korekty na tych rynkach.

Złoty rośnie w siłę

Początek roku kontynuuje dobrą passę rodzimej waluty zaczętą jeszcze pod koniec roku. W rezultacie od listopadowych szczytów, gdzie euro kosztowało 4,72 zł, dzisiaj jesteśmy aż 18 groszy niżej na poziomie 4,54 zł. Podobnie wyglądają dane dla franka, który z 4,50 zł spadł również 18 groszy do 4,32 zł. Podobną skalę pokazały również inne waluty, co świadczy o tym, że wynika to głównie z dobrej dyspozycji polskiej waluty, a nie sytuacji na głównych rynkach.

Rumunia tylko udaje

Władze monetarne w Rumunii postanowiły czekać na cud. Przy szalejącej inflacji, kiedy nawet NBP podnosi regularnie stopy procentowe o 0,5%, kraj ten wpadł na pomysł podwyżek o zaledwie 0,25%. W rezultacie stopy procentowe, pomimo że w grudniu były takie same jak w Polsce dzisiaj, są już niższe. Z drugiej strony warto przypomnieć o pewnym usztywnieniu kursu rona względem euro. Powoduje to, że rozbieżność pomiędzy oprocentowaniem tych dwóch walut może wymagać kosztownych interwencji rynkowych, by ów kurs utrzymać. Nie zmienia to faktu, że idąc tą drogą i akceptując taką inflację, może się okazać, że parytetu i tak nie uda się utrzymać.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Złoty w odwrocie Dzień wolny w Polsce z pewnością nie pomógł, ale to nie brak rodzimych inwestorów odpowiada za gwałtowną przecenę złotego. Ameryka znów zasysa kapitał ze Starego Kontynentu, a złoty notuje wielomiesięcznie minima względem dolara i franka.

Dolar zwiedza kolejne szczyty

W środę poznaliśmy dane na temat inflacji. To właśnie jej wzrost do poziomu 6,2%, czyli najwyższego poziomu od początku lat 90-tych, jest głównym winowajcą zamieszania. Rynki zareagowały, przyspieszając swoje oczekiwania względem poziomu stóp procentowych w przyszłości. Skoro inflacja rośnie, spodziewają się podwyżek stóp procentowych i zaczynają kupować dolara. W rezultacie w środę i czwartek dolar od otwarcia umocnił się względem euro o imponujące 1,5 centa. Nie przeszkodziły kolejne bardzo niskie wyniki wniosków o zasiłek dla bezrobotnych, które utwierdzają inwestorów w dobrej kondycji tamtejszego rynku pracy.

Złoty w odwrocie

Oprócz covidowych problemów złotego, w ciągu ostatnich dni pojawiła się jeszcze jedna kwestia – zmiany na rynkach światowych. Skoro w ciągu dwóch dni dolar tak mocno zyskał na wartości względem euro, to rozpoczęło się przerzucanie kapitału na drugą stronę oceanu. Widać to szczególnie dobrze po notowaniach euro. Jeszcze w środę rano europejska waluta kosztowała trochę ponad 4,59 zł, dzisiaj testowane są już okolice 4,65 zł. W tym samym czasie dolar zyskał na wartości imponujące 10 groszy, sięgając 4,06 zł. To najdroższy dolar od maja 2020.

Dramat frankowiczów

Słabość złotego względem euro przekłada się również na inne waluty. Sytuację pogarszają słabe poziomy euro względem franka. W rezultacie skoro złoty traci do euro, a euro do franka, to poziom złotego względem franka musi jeszcze mocniej tracić. To właśnie się stało. Frank kosztuje obecnie ponad 4,40 zł i jest najdroższy od 2015 roku. Jest też gorsza część tej wiadomości. To wcale nie musi być koniec tej historii, szczególnie biorąc pod uwagę ryzyka polityczne, czy covidowe. Z drugiej strony, jeżeli NBP chce wygenerować zysk, to już złoty jest słabszy niż rok temu, więc jest szansa, że dalszych niespodzianek z tamtej strony nie będzie.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – Raport Uniwersytetu Michigan.

Pandemia nie sprzyja GBPBieżący tydzień był mocno specyficzny dla brytyjskiego funta. Jeszcze w poprzedni piątek udało się wyjść powyżej 5,32 zł w dużej mierze dzięki spekulacjom na temat nadchodzącego posiedzenia Banku Anglii. Wydawało się, że to właśnie BoE jest najbliżej zmiany nastawienia, jeśli chodzi o najważniejsze banki centralne. Ostatecznie jednak Anglicy nie poszli śladem Węgier i Czech i nie tylko nie zmienili stóp procentowych, ale zaprezentowali wyjątkowo gołębi komunikat, który mocno zbił z tropu inwestorów. Funt oddał znaczną część ostatniego umocnienia, wracając do poziomu 5,24 zł. Brytyjskiej walucie po raz kolejny ciążą doniesienia z frontu walki z pandemią. Szalejący na Wyspach wariant Delta tak samo jak trzyma w szachu polityków (zniesienie restrykcji zaplanowane na 21 czerwca zostało przeniesione w czasie), tak zmusza bank centralny do wstrzymania się ze zmianami parametrów polityki pieniężnej. Wydaje się, że funt ma po swojej stronie wiele argumentów za umocnieniem, jednak dopóki nie uda się rozwiązać problemu koronawirusa, pozostaną one w cieniu.

Złoty znów w góręWczorajsze dane potwierdzające odbicie naszej gospodarki w covidzie najwyraźniej przywróciły optymizm inwestorom. Euro tanieje kolejny dzień z rzędu. Analitycy coraz bardziej obawiają się interwencji NBP.

Polska waluta nadal mocna

Wczorajsze dane (pomimo tego, że nie były tak dobre, jak oczekiwali analitycy) pomogły złotemu dalej się umacniać. Dla przypomnienia: opublikowana wczoraj produkcja przemysłowa za kwiecień rosła o 44,5%, natomiast sprzedaż detaliczna o 25,7%. Dane te bez kontekstu wyglądają rewelacyjnie, co zresztą szybko podchwyciły media. Problem w tym, że to dane odnoszące się do roku wcześniej, czyli kwietnia 2020 i pierwszego zamrożenia gospodarki. Biorąc to pod uwagę, zeszłoroczne spadki w kwietniowych danych nie mogą zatem dziwić. Nie zmienia to faktu, że powrót gospodarki (po szoku, jakim były lockdowny) na stare tory nie jest czymś, co wszystkim krajom udaje się równie dobrze. Inwestorzy patrzą zatem przychylniej na złotego, trochę ignorując ryzyko interwencji NBP na rynku. W rezultacie euro spadło wczoraj do 4,48 zł i zbliża się wielkimi krokami do swoich minimów z lutego.

Odbicie na rynku ropy

Ewentualny powrót na rynki ropy Iranu, który ze względu na sankcje nie mógł eksportować surowca, wydaje się nie straszyć już inwestorów. Perspektywa ta doprowadziła, co prawda, do istotnej przeceny, ale widzimy właśnie jej korektę. Powodem jest nie tylko spadek prawdopodobieństwa samej umowy z Teheranem, ale również wzrost prognoz zapotrzebowania na czarne złoto. Tutaj zawdzięczamy to skuteczności programów szczepień przeciwko covid oraz zmniejszonej liczbie przypadków śmiertelnych na ważnych rynkach w tym w szczególności w Indiach. Rosnące ceny ropy mogą zwiększyć presję na wzrost cen, a to z kolei wymuszać wzrosty stóp procentowych i umocnienie walut państw, których te wzrosty będą dotyczyć.

Otwarcie rynków i przecena dolara

Dzisiaj na otwarciu rynków w Europie jesteśmy świadkami wyraźnej przeceny dolara amerykańskiego względem euro. W kalendarzu danych makroekonomicznych opublikowano o tej porze dane z Niemiec, ale to najprawdopodobniej nie one są przyczyną. Powodem jest fakt, że dane wypadły delikatnie słabiej od oczekiwań, pokazując spadek PKB w skali roku o 1,8%. Słabsze dane z Unii powinny przeceniać raczej euro niż dolara, a ten jest obecnie najsłabszy względem europejskiej waluty od pierwszych dni tego roku.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Nowy władca na razie obserwowany Umarł król, niech żyje król. Rynki cały czas nie potrafią się jednoznacznie określić, jaką estymą darzą nowego władcę Stanów Zjednoczonych. Z początku wydawało się, że tej chemii zupełnie zabraknie między inwestorami a nową administracją. Później przede wszystkim ze względu na zapowiedzi szerokiego strumienia nowych dolarów wylanych wprost do gospodarki, mur z lodu zaczął pękać zupełnie, jak ten na granicy z Meksykiem. Od początku roku obserwowaliśmy przebudzenie dolara, które wyraźnie było widać na parze ze złotym. “Zielony” podrożał o blisko 15 groszy i gdy wydawało się, że ta relacja ma prawdziwą szansę, ostatnio okazuje się, że wcale nie. Swoją drogą Joe Biden dokonał rzeczy niemal niemożliwej. Od dobrych kilku lat inwestorzy, co by się nie działo, zawsze wołali o więcej, mocniej, szybciej. Aż tu nagle pojawia się człowiek z takimi pomysłami, że nawet wiecznie nienasycona bestia zdobywa się na refleksję, że to jednak lekka przesada. Za czasów Trumpa FED robił co mógł, by bezsensownie zasypać dół wykopany przez Covid świeżo wykreowanym dolarem. Biden połamał łopatę i przyjechał ze spychaczem. Realizacja wszystkich pomysłów nowej administracji spowoduje wystrzelenie długu publicznego w kosmos i choć większość zostanie zamortyzowana przez FED, to rozmach Bidena i tak wprowadza pewien niepokój. Dolar wyraźnie na to reaguje, na parze ze złotym mimo usilnych starań NBP widzimy, jak oddaje ostatnie zwyżki. Ciężko będzie zatrzymać ten trend, dlatego niewykluczone, że luty minie nam pod dyktando szukania nowych minimów.

Potencjalny kompromis wspiera złotegoPo plotkach o porozumieniu z Unią w sprawie praworządności i niewetowaniu budżetu złoty idzie wyraźnie w górę. PLN względem większości głównych walut jest najsilniejszy od września.

Euro najtańsze od września

Wczoraj niespodziewanie doszło do wyraźnego umocnienia się złotego względem głównych walut. Ruch ten jest kontynuowany dzisiaj rano. W rezultacie, euro kosztuje 4,44 zł i jest najtańsze od września. Dolar zatrzymał się tylko ułamek grosza ponad najniższym poziomem od września, gdyby spadł jeszcze niecałe pół grosza, byłby najtańszy również od września, tyle że 2018 roku. Analitycy nie są zgodni, co stoi za nagłą poprawą sentymentu względem złotego. Część wskazuje na plotki o “pokojowym” rozwiązaniu obecnego napięcia z Unią. Warto jednak pamiętać, że w obozie rządowym jest wielu przeciwników zmiękczania stanowiska. Gdyby do tego doszło można by się spodziewać szybkiej korekty złotego.

Rosną ryzyka na rynku

Para EURCHF będąca swoistym barometrem nastrojów na rynku jest od ponad tygodnia w odwrocie. Inwestorzy znacznie chętniej wybierają franka zamiast euro, co powoduje spadki. Lokowanie środków w helweckiej walucie jest uważane za bezpieczną przystań na trudne czasy. Powody są dwa, z jednej strony strach przed zawetowaniem unijnego budżetu i bałagan spowodowany przez tę decyzję. Z drugiej mamy brexit, który jest wymieniany jako powód wielu zjawisk na rynkach. Tym razem, patrząc jednak na kalendarz i nikłe szanse na uzyskanie porozumienia, ryzyko jeszcze większego bałaganu jest bardzo istotne.

Ropa znów drożeje

Optymistyczne nastroje na rynkach po rozpoczęciu szczepień przeciwko covidowi najwyraźniej widać na surowcach energetycznych i metalach zarówno szlachetnych, jak i przemysłowych. W przypadku rynków walutowych najważniejsze wydają się jednak zmiany na ropie naftowej. Rosnąca cena surowca spowodowana jest potencjalnym wzrostem popytu, związanym z potencjalnym otwieraniem gospodarki po ograniczeniach covidowych. W górę idą waluty państw wydobywających czarne złoto. Jest to szczególnie widoczne na rosyjskim rublu i koronie norweskiej.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 - Kanada - decyzja Banku Kanady w sprawie stóp procentowych,

16:30 - USA - tygodniowa zmiana zapasów paliw.

Złoty wciąż słabyPolska waluta jest wciąż bardzo słaba, podobnie zresztą jak inne waluty naszego regionu. Problemem są jednak dane na temat deficytu sektora finansów publicznych. Dobre dane makroekonomiczne są efektem pompowania pieniędzy w gospodarkę, a nie kondycji przemysłu.

Debata Biden-Trump

W nocy polskiego czasu odbyła się debata dwóch głównych kandydatów na prezydenta USA. Można się sprzeczać nad tym, czy i ilu kandydatów dodatkowo można zapraszać na debaty, ale w tym wyścigu podobnie jak w poprzednich liczą się tylko kandydaci dwóch głównych partii. Sama debata była znacznie bardziej merytoryczna od poprzednich, gdzie walczący o fotel prezydenta realnie się pokłócili. Nie oznacza to oczywiście, że brakowało emocji. Pojawiło się kilka ważnych różnic w programach. Łatwiej oczywiście było punktować Bidenowi, którego nie można zweryfikować wynikami. Po debacie dolar umacniał się, co zdaniem analityków było spowodowane przewagą demokraty w dyskusji.

Kolejne minimum wniosków o bezrobocie

Wczorajsze dane z USA pozytywnie zaskoczyły analityków. Jest to pierwszy od początku pandemii odczyt liczby wniosków poniżej 800 tysięcy. Problemem jest w dalszym ciągu to, że normalnym poziomem dla gospodarki amerykańskiej jest poniżej 300 tysięcy. Pokazuje to, jak daleko jesteśmy od dawnej normalności. Z drugiej strony dane są wyraźnie lepsze od oczekiwań. Był to jeden z sygnałów, który wpłynął wczoraj na poprawę notowań dolara.

Rekordowy deficyt w Europie

Daleko nie trzeba było szukać skąd brały się dobre wyniki polskiej gospodarki w walce z covidem. Zadłużamy się bowiem na potęgę, deficyt sektora finansów publicznych w tym roku będziemy mieć największy w Europie. Prowadzenie polityki ekonomicznej tak bardzo na kredyt nie jest czymś, co budzi zaufanie inwestorów. Ktoś za to będzie musiał zapłacić, a skoro rząd nie ma swoich pieniędzy, to nietrudno się domyślić, że za państwo dobrobytu na kredyt zapłacimy wszyscy. Szczególne wątpliwości analityków budzi wysokość deficytu względem pieniędzy na tarczę antykryzysową. Deficyt jest bowiem niemal dwa razy za duży, co pokazuje koszty programów socjalnych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - wnioski o zasiłek dla bezrobotnych.

BIOMED Lublin - kontynuacja wzrostów? Z technicznego punktu widzenia jest szansa na testowanie trzeciej linii trendu spadkowego, co może otworzyć drogę do dalszych wzrostów. Jednak kwestia techniczna tylko w ramach ciekawostki. Wszyscy wiemy, że kluczowe będą kolejne miesiące. Jak dla mnie scenariusz, w którym spółka wywiąże się z obietnic nie jest jedynym optymistycznym. Według mnie, gdyby coś innowacyjnego opatentował np. Jakiś zagraniczny podmiot to produkcja zostanie rozłożona na podwykonawców w każdym państwie. Wiele osób twierdzi, zapewne, że 40krotny wzrost to już limit, jednak w takich nietypowych sytuacjach cena tego typu spółek może być odklejona od rzeczywistości. Pomysł zrealizowany małym kapitałem, widzę więcej za niż przeciw. Cena może dojść do 150-200zl, jak i spasc do 1. Czas pokaże. Jak narazie bardziej na miejscu jest pytanie :16zl czy 24

BLong

CRUDE OIL SHORTZnajdujemy się w ciekawej strefie dla ropy, jest to strefa która w większości przypadków powodowała sell off.

Prawdopodobnie będziemy świadkami spadku ceny do poziomu w granicach 39.70 a 40, po czym powinien nastąpić retest strefy sprzedaży, jeśli byki nie przejmą rynku nastąpi sell off conajmniej do poziomu 39.00.

Nie jestem doradca finansowym, to tylko mój pomysł.

Szczęśliwych pozycji, i sukcesów!

Za oceanem bez niespodzianekDane makroekonomiczne z USA nie zaskoczyły rynków. Jednak w tym czasie inwestorzy nie będą do nich przykładać aż tak dużej wagi, bo tak jak wszyscy oczekują na werdykt wyborców w zbliżających się wyborach prezydenckich w USA.

Indeksy koniunktury zza oceanu

Po wczorajszych lepszych danych finalnych indeksów PMI dla usług z Europy przyszły po południu dane z USA. Tutaj indeks utrzymał swoją wartość. Jest to teoretycznie gorsza wiadomość niż poprawa na starym kontynencie. W tym miejscu jednak trzeba porównać indeksy. Za oceanem jest to jednak 54,6 pkt. czyli wyraźnie powyżej granicy 50 pkt oddzielającej rozwój od recesji. W Europie jest to z kolei wciąż 2 pkt poniżej tego pułapu.

Australia nie zmienia stóp procentowych

W nocy poznaliśmy decyzję Królewskiego Banku Australii o utrzymaniu stóp procentowych na niezmienionym poziomie 0,25%. Bank centralny czeka najpierw na działania rządu i propozycje budżetu w tym działań stymulujących gospodarkę. Po tych danych dolar australijski tracił na wartości względem innych walut. Inwestorzy najwyraźniej liczyli na wskazówki dotyczące podwyżek stóp procentowych lub dalszych działań pomocowych w przyszłości. Nadzieje te jednak nie zostały spełnione.

Dane z Niemiec

Od rana poznaliśmy dane na temat zamówień w przemyśle u naszego zachodniego sąsiada. Okazały się one mniej złe niż dotychczas sądzono. W ujęciu rocznym liczba zamówień spada o 2,2% wobec oczekiwanych 4%. Jeszcze miesiąc temu było to niemal 7%, co pokazuje tempo, w którym gospodarka odrabia straty. Po tych danych euro miało delikatny wzrost wartości, po czym szybko wróciło do poprzednich poziomów.

Dzisiaj dzień wolny w Chinach, a w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - bilans handlu zagranicznego.

Prezydent Trump zachorowałOczywiście w kontekście dolara najważniejsza informacja to zakażenie koronawirusem prezydenta Trumpa. Co ciekawe dzisiejsze sondaże pokazują, że to wcale nie działa na jego korzyść pod kątem wyborów, które odbędą się już za miesiąc. Kontrkandydat Joe Biden osiągnął najwyższą przewagę od dwóch miesięcy, nawet u bukmacherów. Oczywiście nie brakuje komentarzy, że szybkie wyleczenie Trumpa będzie dla niego pozytywnym impulsem i będzie chciał to mocno wykorzystać pod koniec kampanii. News piątkowy kompletnie stłamsił główny temat, a więc dane z rynku pracy z USA. Druga sprawa, że nie były one jakoś mocno przykuwające uwagę. Spadło bezrobocie, więc to na plus, ale pojawiło się znacznie mniej nowych miejsc pracy. Na parze USD/PLN obserwujemy odreagowanie ostatnich dynamicznych wzrostów. Korekta sięgnęła już ponad 10 groszy od ubiegłotygodniowego szczytu. Kurs powinien teraz zmierzyć się ze wsparciem na poziomie 3,80. Wiele oczywiście będzie zależeć od notowań EUR/USD, które od początku tygodnia odbijają się od wsparcia na poziomie 1,17.

Trump zarażony wiadomo czym. US500Kanał z poprzedniej analizy. Poziom 1, jeżeli tam zatrzyma się cena to może być to sygnał do zmiany trendu, Poziom 2 - bujamy się dalej

UShort

Sytuacja w PolscePoznaliśmy dane na temat zmian PKB w Polsce. Są to jednak dane za drugi kwartał, więc nie pokazują aktualnej sytuacji. Prognozy, patrząc na budżet na przyszły rok, nie są jednak optymistyczne.

Dochody i wydatki Amerykanów

W piątek poznaliśmy dane na temat dochodów i wydatków w USA. Dochody w lipcu rosły w ujęciu miesięcznym o 0,4%, z kolei wydatki o 1,9%. Oczekiwania było odpowiednio o 0,6% i 0,4% niższe. Dane są zatem wyraźnie lepsze od oczekiwań, aczkolwiek tendencja, gdzie wydatki rosną szybciej niż dochody, nie jest bezpieczna w długim okresie. Kurs dolara, pomimo korzystnego odczytu indeksu Uniwersytetu Michigan, utrzymał wysoki poziom i tydzień zakończyliśmy w okolicach 1,19 dolara za jedno euro blisko najwyższych poziomów od ponad dwóch lat.

Finalne dane z Polski

Dzisiaj poznaliśmy ostateczny odczyt PKB za drugi kwartał. Od początku kwietnia do końca czerwca PKB spadło w Polsce o imponujące 8,9%. W skali roku jest to nadal mniejsza wartość, głównie przez dobre miesiące przed pandemią. Dane te pokazują jednak okres bez lipca i sierpnia, w rezultacie uwzględnienie tego okresu może powodować, że recesja jest jeszcze głębsza. Najprawdopodobniej lipiec i sierpień były w tym roku bowiem słabsze niż w zeszłym. Po publikacji danych byliśmy świadkami zwiększonej zmienności na złotym, jednakże waluta nie straciła wiele na wartości. Powodem są wyniki z innych państw Unii, gdzie np. Włosi pokazali w skali roku spadek o 17,7%.

Budżet Polski na 2021

Poznaliśmy projekt budżetu na 2021 rok. To, co się od razu rzuca w oczy, to kwestia, na którą wskazywała część analityków. Raz zwiększone wydatki w 2020 wcale nie wracają do normy w roku kolejnym. Pomimo założonego wzrostu PKB na poziomie 4% i inflacji poniżej 2% projekt zakłada imponujące 82,3 mld złotych deficytu. Jest to zasługą utrzymania bardzo wysokiego poziomu wydatków. Są one wyższe aż o 25% niż w 2019 roku. Nie wiadomo, jakie będą źródła finansowania tych wydatków. Zawsze łatwiej jest zwiększyć niż zmniejszyć wydatki.

Dzisiaj dzień wolny w Wielkiej Brytanii z okazji letniego święta bankowego, a w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Zamieszanie na EURUSDCzwartek przyniósł wiele sygnałów mających wpływ na rynki walutowe. Były to nie tylko dane makroekonomiczne, ale przede wszystkim wystąpienie prezesa FED na konferencji w Jackson Hole.

Kolejne lepsze dane z USA

Wczoraj o 14:30 opublikowano dane na temat wzrostu PKB w USA. Właściwie bardziej precyzyjnie powinno się użyć określenia zmiany PKB, gdyż w dobie pandemii często są to spadki. W USA spadek wyniósł 31,7% i był mniejszy od oczekiwań. Warto jednak zwrócić uwagę na specyficzną manierę danych zza oceanu. Prezentowane dane są bowiem uwzględniane na kwartał i symulowane, jak cały rok prezentowałby się w takich warunkach. W rezultacie wiemy, jak zachowałaby się gospodarka USA mając cztery z rzędu pandemiczne 2 kwartały. Wątpliwe, by tak czarny scenariusz był w ogóle możliwy. Potwierdza to stabilizacja wniosków o zasiłek dla bezrobotnych tylko delikatnie powyżej 1 mln. Dolar tego dnia i tak czekał na wypowiedzi prezesa FED.

Co powiedziano w Jackson Hole?

Kończy się spotkanie w Jackson Hole, punktem kulminacyjnym jest wystąpienie prezesa FED. To jego słowa na temat polityki monetarnej najpewniej wskażą drogę walutom na najbliższe dni. Poznaliśmy między innymi cel inflacyjny wynoszący powyżej 2%. Obecna polityka monetarna ma być utrzymywany tak długo, jak ceny nie wzrosną wyraźnie powyżej tego poziomu. Oznacza to najprawdopodobniej długie przebywanie stóp procentowych na obecnym poziomie. Reakcją jest ponowny wzrost kursu dolara do 1,18 dolara za 1 euro. Umocnienie to jednak nie utrzymało się długo na rynku.

Dane z Europy

Dzisiaj nad ranem poznaliśmy pakiet danych z różnych europejskich państw. Najważniejsze było PKB za II kwartał z Francji. Spadek wyniósł 13,8%, aczkolwiek w realiach lockdownu covidowego nie jest to zaskoczeniem pokryło się to zresztą z oczekiwaniami rynkowymi. Drugim ważnym odczytem była sprzedaż detaliczna w Hiszpanii. Spada ona 3,9%, co i tak jest lepsze niż dane sprzed miesiąca, mówiące o 4,7%. Ostatnim ważnym odczytem jest Indeks Instytutu KOF ze Szwajcarii, który wypadł znacznie lepiej od oczekiwań.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - dochody i wydatki Amerykanów,

15:45 - USA - indeks Chicago PMI.

Na franku szwjacarskim nuda Prawdziwym liderem w festiwalu sierpniowej nudy na rynkach pozostaje jednak frank szwajcarski. Tu nie dosyć, że od miesiąca mamy do czynienia z konsolidacją, to ta konsekwentnie zmniejsza swój zakres z biegiem sierpniowych dni. Obecnie doszliśmy do zasięgu na absurdalnym poziomie dwóch groszy. Co więcej, do zamknięcia obecnej formacji trójkąta, jeszcze daleka droga, co oznacza, że taki stan rzeczy może potrwać nawet do końca miesiąca. Kurs CHF/PLN wykazał się zaskakująco odporny na fatalne odczyty dynamiki PKB, które wieściły największe recesje zarówno w Szwajcarii, jak i w Polsce. Flauta na rynku spowodowała, że zanikły również standardowe przepływy między bezpiecznymi przystaniami, a bardziej ryzykownymi aktywami. Obecny tydzień ma raczej niewielkie szanse zmienić ten stan rzeczy, więc na rozhuśtanie rynku zapewne przyjdzie nam poczekać, być może nawet i do września.

Ropa będzie droższa. Czemu?OIL_BRENT LONG

- Zauważalna jest zależność między sp500 a OIL Brent

- Wypełnienie luki spowodowanej COVID-19

- Potencjalne opory, na które napotka wystąpią, gdy kurs wzrośnie o około 2% oraz 14,5%

Miłego dnia

OLong

Możliwy punkt zatrzymania spadków na BTCDziś jestem na interwale tygodniowym. Używając Zniesień Fibonacciego - zmierzyłem ostatni ruch wzrostowy. Z odczytów wynika, że poziom 161,18 wychodzi nam w okolicach 4000 USD. I jak widać - dolny cień świeczki z minionego tygodnia - właśnie tam dotarł.

Czy już są szanse na wzrosty - nie wiem. Ale strategia jest prosta. Dopóki nie zobaczymy wyższych szczytów i dołków - nie możemy mówić o powrocie do trendu wzrostowego.

Nawet na interwale tygodniowym - cena pod obiema średnimi - SMA 10 i SMA 100.

Zastanawiam się, czy te spadki nie są czasem związane z wycofaniem pieniędzy w związku z #koronawirus? Może inwestorzy potrzebowali swoich pieniędzy do finansowania bieżących wydatków w czasach niepewności. A wtedy inwestycje mogą odejść na drugi plan.