Stand: 10.09.2025, 08:00 Uhr | Quelle: Capital.com CFD Indikation | Timeframe: H1 & Daily

Rückblick

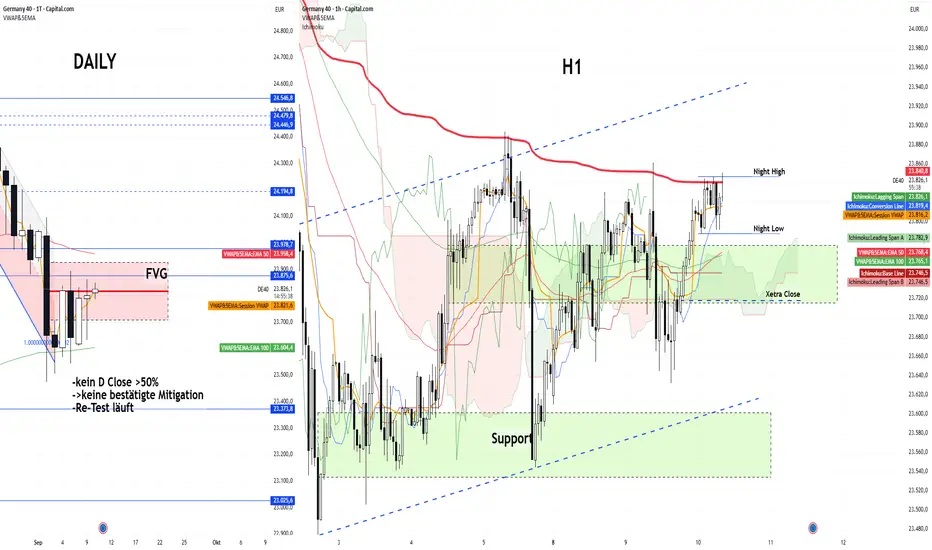

– Auf Daily läuft weiter der Re‑Test der FVG‑Zone unterhalb 24.000; ein Tagesschluss über 50 % der Zone steht noch aus, die Mitigation ist damit weiterhin nicht bestätigt.

– Auf H1 kletterte der Kurs in den oberen Range‑Bereich nahe Night High/Xetra‑Close und handelt aktuell knapp unter dem Session‑VWAP, nachdem mehrere Pullbacks gekauft wurden.

– EMA‑Bündel wurden zurückerobert, der kurzfristige Impuls blieb jedoch unter dem AVWAP vom 26.08 stecken.

Chartlage

– Bias: Long (H1), Neutral (Daily)

– Nacht-Range: 23.788 23-847

– VWAP Daily/Session: ca. 23.814 als Intraday‑Drehpunkt

– Ichimoku: Kurs über der Wolke

– EMA-Lage: EMA50 ca. 23.766 · EMA100 ca. 23.763 → Kurs darüber, kurzfristiges Stärke‑Signal bleibt bestehen.

– Trendstruktur: H1‑Range mit jüngstem Aufwärtsimpuls

Marken für heute:

– Oben: 23.847 · 23.894 · 23.913 · 24.137 · 24.451

– Unten: 23.655 · 23.538 · 23.476 · 23.376.

🌐 Globale Themen

– Polen/Russland: Polen schießt russische Drohnen nach Luftraumverletzung ab – Regierung spricht von „Akt der Aggression“.

– USA/China/Indien: Trump kündigt neue Zölle an – Druck auf Peking und Neu-Delhi steigt.

– Europa/Russland: Frankreich und Deutschland führen Vorstoß für härtere Sanktionen gegen russische Ölkonzerne an.

– Nahost: Weißes Haus geht auf Distanz zu Israel – US-Sorge über Gaza-Eskalation wächst.

– Frankreich: Alexis Lecornu wird neuer Premierminister – Start in schwieriger politischer Lage.

– Deutschland/Tech & Finanzen: IAA Botschaften der Autokonzerne enttäuschend, SAP‑Stellenabbau verunsichert Belegschaft; zugleich IPO‑/Fintech‑Nachrichten (Klarna) und Fed‑Personalthemen prägen das Sentiment im Morgenhandel.

📆 Heute wichtige Termine

– 14:30 Uhr: USA Produzentenpreise (PPI) August

Fazit heute

-Asien notiert freundlich mit solider Risikoneigung, weiterhin unterstützt von steigenden Fed-Cut-Erwartungen und positiven US-Vorgaben: dadurch ist von support für Europa/den Dax auszugehen

-am Vormittag kann mit einem "sanften" Aufwärtsimpuls mit Anlauf des Bereichs 23.860/23.900, (um den AWAP herum) gerechnet werden, getrieben von festeren Futures

- Danach bis zu den PPI's und der US Börseneröffnung kann man von einer Konsolidierung ausgehen

-Insgesamt spannt sich die Geopolitik wieder mehr an, was aber derzeit von den FED Erwartungen etwas verdrängt wird

📌 Hinweis

Alle Marken basieren auf GER40‑CFD von Capital.com; Abweichungen zu Xetra oder anderen Indikationen sind möglich und wahrscheinlich

Rückblick

– Auf Daily läuft weiter der Re‑Test der FVG‑Zone unterhalb 24.000; ein Tagesschluss über 50 % der Zone steht noch aus, die Mitigation ist damit weiterhin nicht bestätigt.

– Auf H1 kletterte der Kurs in den oberen Range‑Bereich nahe Night High/Xetra‑Close und handelt aktuell knapp unter dem Session‑VWAP, nachdem mehrere Pullbacks gekauft wurden.

– EMA‑Bündel wurden zurückerobert, der kurzfristige Impuls blieb jedoch unter dem AVWAP vom 26.08 stecken.

Chartlage

– Bias: Long (H1), Neutral (Daily)

– Nacht-Range: 23.788 23-847

– VWAP Daily/Session: ca. 23.814 als Intraday‑Drehpunkt

– Ichimoku: Kurs über der Wolke

– EMA-Lage: EMA50 ca. 23.766 · EMA100 ca. 23.763 → Kurs darüber, kurzfristiges Stärke‑Signal bleibt bestehen.

– Trendstruktur: H1‑Range mit jüngstem Aufwärtsimpuls

Marken für heute:

– Oben: 23.847 · 23.894 · 23.913 · 24.137 · 24.451

– Unten: 23.655 · 23.538 · 23.476 · 23.376.

🌐 Globale Themen

– Polen/Russland: Polen schießt russische Drohnen nach Luftraumverletzung ab – Regierung spricht von „Akt der Aggression“.

– USA/China/Indien: Trump kündigt neue Zölle an – Druck auf Peking und Neu-Delhi steigt.

– Europa/Russland: Frankreich und Deutschland führen Vorstoß für härtere Sanktionen gegen russische Ölkonzerne an.

– Nahost: Weißes Haus geht auf Distanz zu Israel – US-Sorge über Gaza-Eskalation wächst.

– Frankreich: Alexis Lecornu wird neuer Premierminister – Start in schwieriger politischer Lage.

– Deutschland/Tech & Finanzen: IAA Botschaften der Autokonzerne enttäuschend, SAP‑Stellenabbau verunsichert Belegschaft; zugleich IPO‑/Fintech‑Nachrichten (Klarna) und Fed‑Personalthemen prägen das Sentiment im Morgenhandel.

📆 Heute wichtige Termine

– 14:30 Uhr: USA Produzentenpreise (PPI) August

Fazit heute

-Asien notiert freundlich mit solider Risikoneigung, weiterhin unterstützt von steigenden Fed-Cut-Erwartungen und positiven US-Vorgaben: dadurch ist von support für Europa/den Dax auszugehen

-am Vormittag kann mit einem "sanften" Aufwärtsimpuls mit Anlauf des Bereichs 23.860/23.900, (um den AWAP herum) gerechnet werden, getrieben von festeren Futures

- Danach bis zu den PPI's und der US Börseneröffnung kann man von einer Konsolidierung ausgehen

-Insgesamt spannt sich die Geopolitik wieder mehr an, was aber derzeit von den FED Erwartungen etwas verdrängt wird

📌 Hinweis

Alle Marken basieren auf GER40‑CFD von Capital.com; Abweichungen zu Xetra oder anderen Indikationen sind möglich und wahrscheinlich

Powiązane publikacje

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.

Powiązane publikacje

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.