Inflacja zgodna ze wstępnym odczytemWstępny odczyt inflacji okazał się zgodny z finalnym. Należy jednak pamiętać, że w grudniu wstępny odczyt inflacji nastąpił po zakończeniu miesiąca, co ułatwiało zadanie. Również w strefie euro inflacja w grudniu nie rosła.

Inflacja wciąż 16,6%

Potwierdził się odczyt inflacji konsumenckiej. Ceny w Polsce rosną już o „zaledwie” 16,6%. Jest to wyraźna poprawa względem wartości 17,5% miesiąc temu. Z drugiej strony należy pamiętać, że dochodzimy do etapu, gdzie ceny odnoszą się do już wysokich poziomów sprzed roku. Inflację liczymy najczęściej w ujęciu rocznym. W rezultacie odwoływanie się do wysokich poziomów powoduje, że wynik często jest mniej imponujący, mimo że problem nie znika. Z drugiej strony wskaźnik miesięczny na poziomie 0,1% to wynik, który o ile by się utrzymał, pozwala myśleć o sporej normalizacji. Nie ma to jednak większego wpływu na kurs euro względem polskiego złotego, ten wydaje się znów przyspawany w okolicach 4,69 zł.

Inflacja w Europie

Wiele państw notuje już niższe niż miesiąc temu indeksy inflacji konsumenckiej. Do tego grona dołączyły w piątek zarówno Francja, Hiszpania i Rumunia. Z drugiej strony na Słowacji poziom cen został utrzymany, co i tak jest dobrą wiadomością, bo rynek oczekiwał wzrostów. Do tego należy jeszcze wspomnieć Szwecję, gdzie zgodnie z oczekiwaniami wzrost cen przyspiesza. Co ciekawe, Szwecja podnosiła stopy procentowe do tego samego poziomu co strefa euro i tu wyprzedzają strefę. Po tych danych widzieliśmy spadek wartości euro względem kursu korony szwedzkiej. Powodem był fakt, że inwestorzy spodziewają się dalszych ruchów na stopach procentowych w górę.

Słabsze dane z Chin

Biorąc pod uwagę ostatnie zamieszanie covidowe w Chinach nie można się dziwić, że dane o wymianie handlowej spadają. O tym, jak jest źle, najlepiej świadczy fakt, że 9 stycznia podali ostatnie dane o zgonach, które były nagłym wystrzałem w górę. Z jednej strony 84 zgony to w skali tego kraju, jakkolwiek bezdusznie to zabrzmi, nie jest istotna liczba. Z drugiej strony tendencje i zamiłowanie do nieujawniania danych połączone ze skalą protestów nakazuje wątpić, czy to wiarygodna wartość. Nie zmienia to faktu, że spadek eksportu w ciągu roku o 9,9% i importu o 7,5% to wartości, które w Chinach zwyczajowo występowały, ale z plusem. Spowolnienie gospodarcze w Chinach ma pełne prawo odbić się na całą gospodarkę światową.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

USA

Frank najtańszy od czerwcaOstatnie dni przynoszą nam minima kursowe na różnych walutach, ale nie na euro. Główny punkt odniesienia dla polskiej waluty wydaje się przyspawany w okolicach 4,69 zł. Amerykanie dokupili dużo ropy.

Dolar szuka kolejnego dna

Doszło w końcu do przebicia czerwcowych szczytów na głównej parze walutowej. Do poziomów z maja wciąż brakuje ponad centa, ale patrząc na zasięg obecnego ruchu, nie jest to niemożliwe. Dla złotego na razie te dane niewiele wnoszą. Widać to tylko na kursie dolara. Wczoraj przebił przez chwilę w dół poziom 4,35 zł. Patrząc jednak na zakres obecnego ruchu, to wygląda na to, że na razie nie należy się spodziewać tańszych dolarów, chyba że na rynku globalnym coś się zmieni. Z drugiej strony zwyczajowo słabnący dolar to jednak był sygnał do kupowania walut europejskich. Polski złoty jednak stoi w miejscu mimo umacniania się amerykańskiej waluty. Ciekawe, czy jeżeli dolar się umocni, to złoty straci?

Euro znów droższe od franka

Na rynku kończy się dobry sentyment względem franka. Wczoraj widać było wyraźny odwrót pomimo braku istotnych danych. Część analityków wskazuje, że może to być przenoszenie środków do japońskiego jena. Mielibyśmy zatem zmianę bezpiecznych przystani, w których kapitał chce przebywać. Z drugiej strony nie można zapomnieć, że inflacja w Szwajcarii, która była powodem presji na podwyżki stóp, wyraźnie spowalnia. Od szczytu, o ile można tak nazwać poziom 3,5%, zeszliśmy już do 2,8%. W rezultacie oczekiwanie kolejnych istotnych podwyżek stóp procentowych nie jest zatem już tak zasadne. Kolejne posiedzenie jest dopiero 23 marca, więc jest spora szansa, że grudniowa podwyżka była ostatnią w cyklu. Dla polskich kredytobiorców jest to dobra wiadomość, w końcu frank jest najtańszy od połowy 2022 roku.

Amerykanie znów zwiększają zapasy ropy

Wczoraj poznaliśmy dane o rezerwach ropy naftowej. Amerykanie wyraźnie zwiększyli zakupy, 18,96 mln baryłek to olbrzymia wartość. To rząd wielkości 20% dziennej produkcji światowej. W ciągu ostatnich 40 lat tak wysokie wzrosty zdarzały się tylko kilkukrotnie. Co ciekawe, nie miał on miejsca ani razu przed pandemią. To, że przy tak dużych zakupach cena surowca rosła, nie powinno dziwić. Pomimo tych wzrostów jesteśmy jednak na relatywnie bezpiecznym poziomie 83 dolarów za baryłkę ropy brent. Jest to zatem poziom niższy niż przed rokiem, nie wspominając o poziomach tuż przed rosyjską agresją.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja konsumencka,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

RPP nie zaskoczyłaWczorajsza decyzja Rady Polityki Pieniężnej nie zaskoczył inwestorów. Nie zmienia to faktu, że będą oni czekać na show prezesa NBP, który dzisiaj występuje na konferencji prasowej.

RPP nie zmieniła stóp procentowych

Zgodnie z oczekiwaniami analityków Rada Polityki Pieniężnej nie zmieniła poziomu stóp procentowych. Złośliwi w mediach wypominają prezesowi tzw. traktat sopocki, czyli krótki wywiad na molo w Sopocie, gdzie zapowiedział wyhamowanie cyklu podwyżek lub jego wręcz koniec. Patrząc jednak na dane, szczególnie potencjalnie nadchodzące spowolnienie gospodarcze, decyzja ta wydaje się racjonalna. Biorąc pod uwagę, że podwyżki stóp procentowych działają zawsze z pewnym opóźnieniem, wygląda na to, że przegapiliśmy okazję na podnoszenia stóp procentowych. Rynek spodziewał się takiej reakcji, więc nie powinno dziwić, że reakcji niemal nie było.

Dane ze Stanów bez większego echa

Wczoraj poznaliśmy dane z raportu ISM dla przemysłu. Okazał on się co prawda słabszy od oczekiwań, jednak zaledwie 0,1 pkt. Na rynku nie wzbudziło to większych emocji. Wieczorem pojawiły się zapiski z ostatniego posiedzenia Rezerwy Federalnej. To z kolei okazało się korzystniejsze dla dolara. Okazuje się, że członkowie tego gremium są bardziej chętni podnosić stopy procentowe, niż dotychczas sądziliśmy. Spowodowało to wzrost szans, że w lutym rezerwa podniesie stopy procentowe jednak o 0,5%. Nadal jednak dominuje scenariusz podwyżki o połowę niższej. Nie zmienia to faktu, że do posiedzenia pozostał miesiąc i wiele się jeszcze może wydarzyć.

Gaz taniej niż przed wojną

Pisanie o cenach gazu codziennie jest dość dziwne. Biorąc pod uwagę siłę ostatnich zmian cen, są jednak ku temu powody. Tylko wczoraj cena gazu spadła o ponad 10%. Jesteśmy tylko trochę powyżej dołka przed rosyjską inwazją na Ukrainę. Warto z kolei zwrócić uwagę, że wczorajsze minimum było poniżej dołków zarówno z grudnia 2021, jak i stycznia 2022. Powody spadków się oczywiście nie zmieniają. Jest to ciepła zima oraz wątpliwości co do kondycji gospodarki światowej. Mówiąc wprost, chodzi o to, że są poważne problemy z popytem na surowiec, który powoduje, że cena leci w dół. Wiele państw wykorzystuje tę sytuację jako presję ekonomiczną na Rosję, która finansuje swoje działania wojenne m.in. z zysków z eksportu surowców.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – USA – raport ADP na temat zatrudnienia,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Powrót Amerykanów w wielkim styluPo dniu wolnym naszych przyjaciół zza oceanu rynek przygotowuje się na powrót. Od rana przygotowując się na to wydarzenie, gwałtownie kupują dolary.

Indeksy koniunktury bez niespodzianek

Analitycy dostali z grubsza to, czego oczekiwali po wczorajszych odczytach PMI dla przemysłu. Wynik 47,8 pkt dla strefy euro był dokładnie równy oczekiwaniom. Jest to potwierdzenie delikatnego pesymizmu. Wynik poniżej 50 pkt to bowiem przewaga odpowiedzi negatywnych. Pozytywnie zaskoczyli Francuzi, trochę zawiedli Niemcy. Rynek uznał, że takie dane to na razie koniec umocnienia euro względem dolara i wczoraj zaczął się powrót. Ruch ten zderzył się z zakupami obligacji większości państw, których rynki były wczoraj otwarte.

Ameryka wraca na rynek

Poniedziałek był dniem wolnym w wielu krajach, ale najważniejszym było USA. Powrót tamtejszych inwestorów spowodował, że rynki od rana skupują dolary. Na moment pisania tego tekstu dolar zyskał na wartości względem europejskiej waluty już przeszło 1%. Nie jest to nadzwyczajne zjawisko jak na powrót po nieobecności na rynki. Z jednej strony pojawiają się głosy, że to początek korekty po ostatnich tygodniach, kiedy to euro wyraźnie zyskało. Z drugiej strony są też opinie, że to próba znalezienia równowagi na otwarciu i wraz z czasem powinniśmy widzieć poszukiwanie równowagi na rynku, co może spowodować szybki ruch powrotny. Nie wiadomo, gdzie dokładnie płyną pieniądze, ale na rynku od rana widać wyraźne zainteresowanie inwestorów obligacjami, również amerykańskimi.

Nagły optymizm na Węgrzech

Większość państw na świecie w indeksach PMI podaje wyniki poniżej 50 pkt, pokazując przewagę odpowiedzi negatywnych. W Polsce jest to 45,6 pkt, w Czechach 42,6 pkt, a w strefie euro wspomniane już w pierwszym paragrafie 47,8 pkt. Wydawać by się mogło, że Węgrzy powinni mieć zbliżone wyniki. Nic bardziej mylnego, wczorajszy odczyt pokazał 63,1 pkt. Jest to wynik typowy dla olbrzymiego optymizmu prosperity, a nie nadchodzącego spowolnienia. Dane z Węgier wyglądają, jakby ktoś patrzył tam cały czas na życie przez różowe okulary. W ciągu roku mieli tylko jeden rezultat poniżej poziomu 50 pkt, było to 49,6 pkt. Wiedząc co dzieje się obecnie gospodarczo w tym kraju, można oczywiście oczekiwać poprawy, aczkolwiek poziom optymizmu jest mocno zastanawiający. Inwestorzy, patrząc na słabnącego forinta, są raczej pesymistami.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Niemcy – inflacja konsumencka.

Frank poniżej 4,77 PLNW ostatnim miesiącu tego roku wykres CHF/PLN wygląda podobnie jak EUR/PLN czy USD/PLN. W grudniu przez większość czasu poruszaliśmy się trendem bocznym. Wyjątkiem był okres przedświąteczny, kiedy to złoty umacniał się w stosunku do głównych walut. CHF/PLN zszedł wtedy do poziomu 4,678 PLN, jednak po świętach nastąpiło gwałtowne odreagowanie i powrót do kanału, w którym znajdowaliśmy się chwilę wcześniej. Jego górną granicą jest poziom ok. 4,773 PLN, o który ostatnio otarliśmy się wczoraj i który stał się grudniowym oporem. Jest to o ponad 35 groszy wyżej, niż wartość ok. 4,40 PLN, którą rozpoczynaliśmy notowania na CHF/PLN w styczniu 2022. To był ciężki rok dla frankowiczów, którym nie udało się unieważnić umowy kredytowej.

Konsolidacja na „edku”Wzrosty na głównej parze walutowej świata zostały wyhamowane jeszcze w pierwszej połowie grudnia. Od tego czasu tkwimy w trendzie horyzontalnym. Oporem nie do przebicia okazał się poziom ok. 1,07 USD. W tym tygodniu kanał boczny, którym się poruszamy, nieco się zawęził. Jego dolna granica to ok 1,061 USD. Górna 1,068 USD. Mniejsza zmienność cenowa spowodowana jest prawdopodobnie brakiem ważniejszych wydarzeń w kalendarzu makroekonomicznym w ostatnim tygodniu tego roku. Co ciekawe, na wyceny spokojnego od kilku dni „edka” nie wpłynęło także chińskie luzowanie polityki zero-covid oraz odnotowana chwilę później zwiększona liczba zakażeń, która ponowne wzbudziła na całym świecie obawy dotyczące koronawirusa.

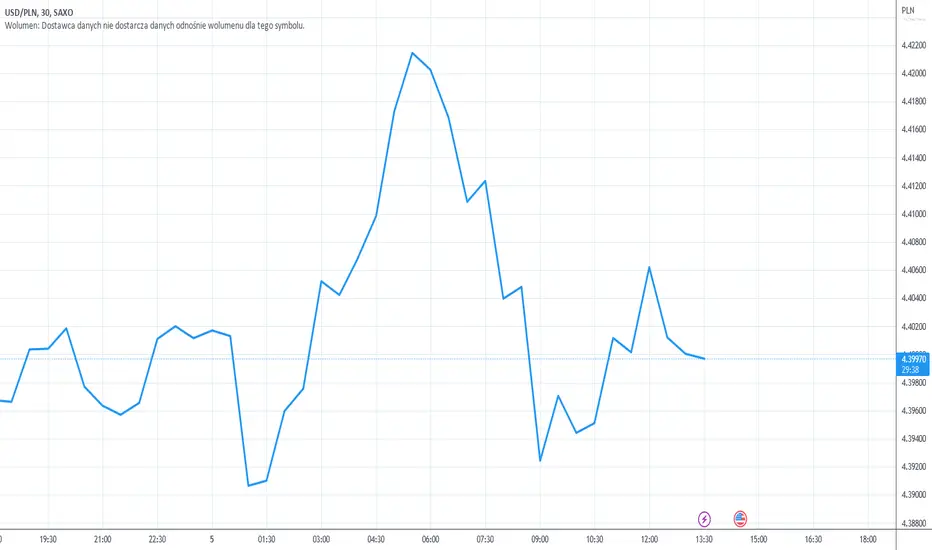

Odreagowanie także w stosunku do dolaraBardzo podobnie wygląda sytuacja na parze USD/PLN. Tutaj również złoty przed Świętami Bożego Narodzenia zaczął się umacniać, dochodząc w dzień Wigilii do wartości 4,355 PLN. Następnie czar prysł. W ostatnim tygodniu bieżącego roku rodzima waluta oddaje wypracowane przed świętami zyski. Wsparciem na USD/PLN jest poziom 4,379 PLN. Szczyt zobaczyliśmy przy wartości 4,419 PLN. Na omawianej parze walutowej osłabienie złotego w ujęciu rocznym jest o wiele bardziej wyraźne, niż w stosunku do euro. Na początku stycznia 2022 za jednego amerykańskiego dolara musieliśmy zapłacić ok. 4,035 PLN.

Ciekawy rok powoli za namiNa rynkach często słyszy się o nadzwyczajnych wydarzeniach. 2022 rok miał jednak wiele powodów, by zasłużyć na miano wyjątkowego. Wojna w Europie, koniec pandemii w większości państw i wreszcie gwałtowny wzrost inflacji.

Problem rynku pracy w USA

W standardowych warunkach wczorajsze dane z amerykańskiego rynku pracy pewnie przeszłyby bez większego echa. Przy mniejszej aktywności na rynkach wzrost liczby wniosków o zasiłek dla bezrobotnych do 225 tysięcy zniknąłby między innymi odczytami. W tygodniu między świętami a Nowym Rokiem tych innych danych jednak nie ma. 225 tysięcy to nie jest jeszcze dramat. Przy tamtejszym rynku pracy to jest typowy odczyt stabilizujący poziom bezrobocia. Nie powinno to zatem negatywnie wpływać na dolara, a jednak wpłynęło. Wczoraj amerykańska waluta znów traciła względem euro. Z drugiej strony trzeba pamiętać, że pomimo ostatniego osłabienia w tym roku dolar wciąż umocnił się o imponujące 6%.

Odbicie na giełdach

W środę był ostatni dzień na rozliczanie stratnych pozycji na giełdach. Nie na wszystkich parkietach było widać związane z tym spadki. Wyraźnie natomiast było widać czwartkowe odbicie w górę. Fundusze inwestycyjne mają przecież interes w podkupywaniu aktywów. Jeżeli indeksy odbiją, na koniec roku pokażą lepsze odczyty. Często będą to co prawda mniej niekorzystne wyniki. Rok wzrostu stóp procentowych odbił się bowiem bardzo boleśnie na indeksach giełdowych. Szczególnie mocno widać to na spółkach technologicznych, z których wiele finansowało się długiem. Zmiany stóp procentowych spowodowały gwałtowny wzrost kosztów takiej działalności.

Kryptowaluty szukają dna

W ostatnich dniach znów widzimy dołki na najważniejszych kryptowalutach. Są to jednak relatywnie niewielkie zmiany. Prawdziwy problem robi się dopiero w skali roku. W 2022 główne kryptowaluty straciła około ⅔ swojej wartości. Biorąc pod uwagę reklamowanie kryptowalut jako odpowiedzi na fakt, że zwykłe waluty podlegają inflacji, coś się nie zgadza. Jeżeli instrument mający nas zabezpieczyć przed inflacją, traci na niej najmocniej, to znaczy, że został on bardzo źle spozycjonowany na rynku. W przypadku tradycyjnych inwestycji skończyłoby się to pewnie procesem o wprowadzenie w błąd. Tutaj inwestorzy zostają pozostawieni sami sobie. Nie znaczy to oczywiście, że kolejny rok musi przynieść odbicie. Nie wiadomo dlaczego ktoś miałby trzymać środki w kryptowalutach, które nie płacą odsetek.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Dobre dane z USAAmerykanie pokazali wczoraj bardzo dobre dane zarówno z rynku pracy, jak i dotyczące wzrostu PKB. Okazuje się jednak, że było to zbyt mało, by wyraźnie odwrócić ostatni niekorzystny trend dla dolara.

PKB za oceanem przyspiesza

Wczoraj poznaliśmy lepsze od oczekiwań dane o wzroście amerykańskiego PKB. Z jakiegoś powodu kraj ten z pewnym uporem jako główny wskaźnik podaje dane annualizowane. Oznacza to, że podają wynik, jakim skończyłby się rok, gdyby cały 2022 był taki jak ostatni kwartał. Owszem pokazuje to pewne trendy, ale przy obecnej zmienności może mocno wprowadzać w błąd. Dobrym przykładem są ostatnie odczyty, które w annualizowanym wyniku pokazywały recesję. Faktycznie jednak PKB rosło o niemal 2% w skali roku. Powodem tej rozbieżności było to, że wzrost gwałtownie spadał. Obecnie poziom wzrostu wynosi 1,9%. Biorąc pod uwagę skalę inflacji, nie jest to nic nadzwyczajnego, ale to spory zapas od recesji. Widać to dobrze po rynkach walutowych, gdzie dolar odrobił mały fragment ostatnich strat.

Bezrobocie za oceanem wciąż stabilne

W USA publikowany jest co tydzień wskaźnik informujący o liczbie wniosków o zasiłek dla bezrobotnych. Pozwala on obserwować dynamikę rynku pracy. Należy jednak pamiętać, że są to zarówno osoby, które wkrótce znajdą pracę, jak również osoby, które trafiają na długotrwałe bezrobocie. Spadający rezultat jest jednak przeważnie uważany za korzystny dla dolara. Obecny spadek do 216 tysięcy to już poziomy, które (o ile utrzymają się) są poziomami, gdzie należy spodziewać się spadku bezrobocia. Jest to bardzo dobra wiadomość, biorąc pod uwagę głosy o potencjalnym spowolnieniu gospodarczym.

Turcja nie zmieniła stóp procentowych

Analitycy mają duże problemy z przewidywaniami działań banku centralnego. Niby wszyscy wiedzą, że z inflacją ponad 80% powinno się podejmować działania. Z drugiej strony ostatnie 4 miesiące byliśmy świadkami 4 kolejnych obniżek stóp procentowych. W rezultacie spadły one z 14% na 9%. Wczoraj zobaczyliśmy utrzymanie na niezmienionym poziomie. Może to być zasługą, że inflacja konsumencka w tym miesiącu spadła z 85,51% na 84,39%. Z drugiej strony społeczeństwo tureckie na tyle szybko biednieje, że ceny po prostu nie mogą rosnąć jeszcze szybciej. Po samej decyzji widzimy nieznaczne osłabienie liry względem dolara.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wydatki i dochody Amerykanów,

14:30 – USA – zamówienia na dobra.

Złoty w odwrocieW gospodarce nie poszło nam aż tak dobrze, jak w piłce nożnej. Słabe wyniki jednak osłabiły złotego, co nie zmienia faktu, że podobnie jak w piłce mimo porażki gramy dalej. Może złoty nie ma najlepszego wyniku od 36 lat, ale mimo osłabienia i tak euro jest na jednym z niższych poziomów przez ostatnie 5 miesięcy.

Lepsza kondycja polskiej gospodarki

Poznaliśmy dzisiaj od rana mniej złe od oczekiwań dane z Polskiej gospodarki. Indeks PMI dla przemysłu osiągnął obiektywnie bardzo złą wartość 43,4 pkt, jednak analitycy spodziewali się 42,9 pkt, zatem powinna być to pozytywna niespodzianka. Złoty zareagował wyraźną przeceną. Jest to dość dziwna reakcja na lepsze od oczekiwań wyniki. Z drugiej strony trzeba pamiętać, że rynek był w dość specyficznym miejscu. Wczoraj nie mieliśmy wyraźnej przeceny pomimo wzrostu inflacji. W rezultacie czekaliśmy trochę na pretekst do korekty. Dzisiaj się on znalazł i kurs szybko wrócił w okolice, w których znajdował się na początku tego tygodnia.

Słabsze dane z USA

Głównym odczytem z USA był wczoraj wzrost PKB. Ten co prawda okazał się delikatnie lepszy od oczekiwań, ale nie był główną gwiazdą. Ważniejszy okazał się wyraźnie niższy od oczekiwań wynik z raportu ADP na temat zmian zatrudnienia. 127 tysięcy to poziom nie tylko wyraźnie niższy od oczekiwanych 200 tysięcy, ale również okolice, które mogą sugerować, że amerykański rynek pracy zacznie notować gorsze niż dotychczas wyniki. Na dobitkę przyszedł jeszcze indeks Chicago PMI. Wynik 37,2 pkt był aż o 10 pkt poniżej oczekiwań. Nie można się dziwić, że wczorajszy dzień nie należał do dolara. Przepływ kapitału do Europy nie był jednak tak istotny, by uratować złotego od przeceny.

Za tydzień decyzja RPP

Ostatni odczyt inflacji w Polsce pokazujący spadek tempa wzrostu cen pokazuje, że dotychczasowe prognozy trzeba szybko aktualizować. Na rynku mamy kilka ważnych sygnałów sugerujących, że obecna przerwa w cyklu podwyżek stóp procentowych może być realnie ich końcem. Widać to po spadających długoterminowych stopach WIBOR-u. Skoro rynek ustala stawkę rynkową coraz niżej, to znaczy, że przestaje wierzyć w podwyżki. Do tego warto spojrzeć na polskie obligacje 10-letnie. Od październikowego szczytu obserwujemy wyraźną przecenę. Dzisiaj rentowność spadła poniżej 6,5%, podczas gdy miesiąc temu byliśmy niemal 2 punkty procentowe wyżej. Co to oznacza dla złotego? Jeżeli nastąpi realizacja zysków – kolejną przecenę.

Dzisiaj w kalendarzu danych makroekonomicznych królują dalsze odczyty indeksów koniunktury.

Tanie paliwo, mocny złotyPoniedziałkowe otwarcie wydaje się bardzo korzystne dla Polski. Na rynkach surowcowych mamy wyraźny spadek cen ropy. Do tego umocnienie złotego powoduje, że cena tego surowca w złotych spada jeszcze szybciej.

Ropa tańsza niż przed wojną

Dzisiejsze otwarcie notowań czarnego złota przyniosło kolejne spadki cen tego surowca, w rezultacie oglądamy najniższe poziomy. W przypadku surowca notowanego w Londynie są to najniższe poziomy od stycznia. Dla ropy z USA nawet od grudnia 2021. W tle tych wydarzeń oczywiście covid i Chiny, które sobie nadal nie poradziły z tym problemem. W rezultacie spodziewany popyt z Państwa Środka jest cały czas niższy, niż oczekiwano. Do tego trzeba dodać odgórny limit cenowy na ropę importowaną z Rosji. Komisja Europejska postuluje 65 dolarów za baryłkę, czyli 20% poniżej obecnego dołka. Trzeba jednak pamiętać, że ropa z Rosji handlowana jest z dużym dyskontem, w związku z czym taki limit jest nieefektywny. W Unii nie ma zgodności, co może skutkować impasem. Pojawiają się też głosy, że zbyt ostry limit może znów wywindować ceny i pchać w górę inflację.

Bezrobocie wciąż 5,1%

W piątek poznaliśmy odczyt bezrobocia w Polsce. 5,1% to bardzo przyzwoity poziom, wiadomo, nie jest to 4,8% z sierpnia, ale rok temu były to 5,5%. Widać zatem wciąż korzystny trend. Przy tak niskich jak na Polskę poziomach spowolnienie tempa spadku bezrobocia nie jest niczym nadzwyczajnym. Patrząc na ostatnie dane o zatrudnieniu, można wciąż oczekiwać poprawy. Z drugiej strony jeszcze rok temu bezrobocie o tej porze roku spadało. Jest to zatem pewien sygnał ostrzegawczy. Dane zgodne z oczekiwaniami nie przyniosły jednak na razie istotnych zmian na rynku.

Mocne otwarcie w Europie

Od rana na rynkach walutowych trwają silne ruchy. Euro zyskuje względem dolara około 1 centa. W górę względem głównych walut idzie również złoty. Jest on obecnie najsilniejszy od połowy listopada względem zarówno euro i dolara. Ruch ten przyszedł trochę znikąd. Jest to mocno sprzeczne z ostatnim raportem Wells Fargo. Analitycy banku prognozują, że EURUSD wróci do poziomu parytetu. Oznaczałoby to ponad 4-procentowe umocnienie dolara względem euro. Przy niezmienionym poziomie EURPLN to jakieś 18 groszy na jednego dolara drożej względem złotego. Powodem tej na ten moment dość odważnej prognozy jest oczekiwanie spowolnienia tempa wzrostu cen, a tym samym presji na wzrost stóp procentowych.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Święto Dziękczynienia pomogło dolarowiTypowe dane czwartkowe zostały opublikowane już w środę. Szwedzi podnoszą stopy procentowe, by walczyć z inflacją, a Turcja obniża stopy procentowe w tym samym czasie.

Dzień wolny w USA

Wczorajsze Święto Dziękczynienia to oczywiście dzień wolny w USA. W rezultacie nie można się dziwić, że na rynku działo się trochę mniej. Dane zostały opublikowane dzień wcześniej już w środę. Co ciekawe, dzień ten pozwolił się umocnić amerykańskiej walucie, aczkolwiek był to raczej wpływ korekty po ostatnich spadkach, które dotknęły dolara. Pomimo tej korekty amerykański dolar nadal znajduje się w okolicach 1,04 dolara za euro.

Szwedzi podnoszą stopy procentowe

Szwedzki bank centralny działa bardzo standardowo w porównaniu do tego opisywanego w kolejnym akapicie. Wczoraj podniósł stopy procentowe z 1,75% na 2,5%. Jest to próba utrzymania tempa względem EBC, które ostatnio obudziło się z letargu. Inflacja w Szwecji, podobnie jak w innych krajach, wyrwała się spod kontroli. Nie można się zatem dziwić, że stopy procentowe są podnoszone. 2,5% to nie wygląda na docelowy poziom przy inflacji wynoszącej 10,9%. Kurs korony szwedzkiej zareagował wzrostem na te dane. Jest to dowód na to, że część inwestorów oczekiwała, że wzrost może nie być jednak tak wysoki, jak faktycznie był.

Szaleństwo w Turcji trwa

Wczoraj Turcja obniżyła stopy procentowe z 10,5% do 9%. Tak, nie jest to literówka, naprawdę obniżono stopy procentowe w kraju z ponad 80% rosnącą inflacją. Dlaczego w Turcji przy wysokiej inflacji stopy spadają i to od dłuższego czasu, a w Polsce rosną? Tamtejszy bank centralny pod presją prezydenta zmuszony był odrzucić to, co jako ludzkość wiemy o walce z inflacją. Dotychczasowe sukcesy, którymi jest spowolnienie tempa wzrostu, są jednak zdaniem analityków wywołane tym, że społeczeństwo na tyle biednieje, że nie jest w stanie płacić już więcej. Kurs liry tureckiej jest tylko smutnym odwzorowaniem tej sytuacji.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Sprzedaż w dół – złoty stabilnyInformacja o stabilności polskiego złotego powoli staje się w tym tygodniu banałem. Z jakiegoś jednak powodu dobre i złe dane dla naszej waluty spotykają się w czasie, w związku z tym wyraźnych zmian nie widać.

Sprzedaż detaliczna poniżej oczekiwań

W październiku sprzedaż detaliczna nie osiągnęła oczekiwań. Wzrost o 18,3% to wynik w dalszym ciągu powyżej inflacji, ale już niewiele. Analitycy oczekiwali 21% wzrostu. Obecny rezultat jest najgorszy od lutego. Patrząc jednak na wysoki wynik listopada 2021, kolejny rezultat też może nas zawieść. Z drugiej strony trzeba pamiętać, że wakacje kredytowe w tym kwartale są „tylko” w dwóch miesiącach z trzech, a wiele osób zostawia sobie je na grudzień, by spokojniej przeżyć święta. Może to mieć wpływ na niższą sprzedaż teraz. Złoty nie odczuł tych danych i w dalszym ciągu oscyluje w okolicach 4,70 – 4,71 zł za jedno euro.

Niespodziewany wzrost optymizmu

Brak negatywnej reakcji na złotym ma też swoje drugie dno. Lepsze od oczekiwań okazały się indeksy koniunktury z Europy. Na szczególną uwagę zasługuje o 1,7 pkt powyżej oczekiwań wstępny indeks PMI z Niemiec. Rezultat jest nadal poniżej 50 pkt, co świadczy o przewadze pesymistów. Pozwoliło to jednak wyciągnąć na plus powyżej oczekiwań łączny rezultat dla strefy euro. Tam również co prawda przeważają pesymiści, ale mniej niż jeszcze miesiąc temu. Lepsze odczyty oddalają wizję recesji. To z kolei wpływa korzystnie na waluty krajów rozwijających się. Dla polskiego złotego recesja na Zachodzie i wojna na Wschodzie nie byłaby dobrą perspektywą.

Słabsze dane zza oceanu

Indeksy koniunktury w USA znalazły się na bardzo zbliżonych poziomach co w Europie, problem w tym, że oczekiwania były wyraźnie wyższe. Nie może zatem dziwić, że po dobrych danych z Europy i słabych z USA widzieliśmy reakcję na głównej parze walutowej. Ruch ten lekko stonowały lepsze dane o zamówieniach w USA i lepszy od oczekiwań Raport Uniwersytetu Michigan. W rezultacie tych danych doszło jednak do przebicia poziomu 1,045, czyli znów zbliżyliśmy się do wielotygodniowych szczytów.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

12:00 – Turcja – decyzja w sprawie stóp procentowych,

12:00 – Wielka Brytania – wskaźnik zamówień,

13:30 – strefa euro – protokół z posiedzenia ECB.

Złoty stabilny mimo słabszych danychPublikacja danych chwilowo osłabiła polską walutę, ale szybko zobaczyliśmy powrót. Powodem takiego ruchu jest słabszy wzrost produkcji przemysłowej. W tle czekamy na protokół z posiedzenia FED, ale musimy pamiętać, że to posiedzenie sprzed danych o inflacji.

Płace rosną dużo wolniej niż inflacja

Wczorajsze dane z GUS na temat wynagrodzeń są mocno niejednoznaczne. Z jednej strony mamy wzrost średniej płacy dla przedsiębiorstw zatrudniających ponad 9 osób o 13%. Problem w tym, że o ile średnia płaca na poziomie 6687 zł może cieszyć, o tyle rynek oczekiwał wyniku koło 6750 zł. Z drugiej strony zatrudnienie rośnie szybciej od oczekiwań. Sytuacja, gdy przy rekordowo niskim bezrobociu rośnie zatrudnienie, jasno pokazuje, że zaraz może brakować rąk do pracy. Przy takich parametrach może to dotyczyć nie tylko wysoko wykwalifikowanych specjalistów, ale pracowników w ogóle. W rezultacie różnica pomiędzy inflacją a średnim wzrostem wynagrodzeń wcale nie musi rosnąć. Obecnie wynosi ona już niemal 5%, co pokazuje nam, że nawet jak dostaliśmy średnie podwyżki stać nas na wyraźnie mniej niż rok temu.

Produkcja przemysłowa w Polsce zawodzi

Równo z danymi o wynagrodzeniach i zatrudnieniu opublikowano odczyt produkcji przemysłowej. Wzrost o 6,8% okazał się wynikiem nie tylko słabszym o 3 punkty procentowe niż miesiąc temu, ale również o 1 punkt od oczekiwań. Tak niski parametr mocno uwiarygadnia prognozę spadku PKB w pierwszym kwartale przyszłego roku. To właśnie te dane odpowiadają za wczorajsze około 1,5-groszowe osłabienie złotego. Ruch ten był co prawda skorygowany do końca dnia. Nie zmienia to jednak faktu, że do końca dnia obserwowaliśmy powrót w okolice 4,70 zł, gdzie kurs euro wydaje się przyspawany.

Czekają na FED

Dzisiaj zobaczymy zapiski z ostatniego posiedzenia FED. Zwyczajowo są to bardzo ważne dane. Jednak posiedzenie, z którego zobaczymy informacje, miało miejsce przed niespodziewanym spadkiem inflacji. W rezultacie oczywiście mogą tam pojawić się ważne wskazówki na przyszłość, ale co do zasady od tego momentu nastąpiła ważna zmiana. Z tego też powodu wielu analityków wskazuje, że odczyt ten nie powinien być tak istotny, jak zwykle.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:45 – USA – wstępny indeks PMI dla przemysłu,

16:00 – USA – Raport Uniwersytetu Michigan,

20:00 – USA – protokół z posiedzenia FED.

Zmiany w podatkach nadchodząWszyscy wiedzieliśmy, że tarcza antyinflacyjna nie będzie wieczna, jak wzrost VAT z 22% na 23%. Niewiele osób spodziewało się jednak, że pracę nad zmianami pojawią się jeszcze przed świętami.

Zabawy z podatkiem VAT

Bardzo popularny w wypowiedziach polityków PiS zrobił się temat VAT. Z jednej strony mamy presję z Unii Europejskiej. Z drugiej strony budżet przy obecnych wydatkach nie domyka się najlepiej, a kolejny rok to rok wyborczy, w którym zapowiedziano 15 emeryturę. Nie może zatem dziwić, że dodatkowe pieniądze np. z likwidacji tarcz antyinflacyjnych to coś, co z pewnością pomogłoby ministrowi finansów domknąć rachunki. Z drugiej strony już teraz pojawiają się liczne „działania rekompensujące”, co może sugerować, że jednak powody są bardziej polityczne niż finansowe. Straszy się wzrostem inflacji nawet o 2,5%. Jeżeli inflację się sztucznie zmniejszyło poprzez obniżkę podatków, to trzeba się liczyć z tym, że odwrotny ruch ją podniesie. Pomijając oczywiście, że takie zmiany podatków są idealnym momentem dla przedsiębiorców, aby ponownie ustawić marżę na pełnym poziomie. Biorąc pod uwagę kalendarz, w ciągu najbliższych dni powinniśmy poznać dalsze zasady gry.

Huśtawka na ropie

Poniedziałek na rynku ropy zaczął się dość spokojnie. W połowie dnia jednak pojawiła się plotka, że OPEC chce zwiększyć wydobycie, by zrekompensować utratę surowca z Rosji. Spowodowało to blisko 5% spadek cen surowca niemal od razu. Arabia Saudyjska zdementowała te spekulacje kilka godzin później i rynek wrócił dokładnie w te okolice, gdzie zaczynał ruch. Warto zwrócić uwagę, że w dołku osiągnięto zarówno w przypadku ropy amerykańskiej WTI, jak i Londyńskiej Brent, najniższe poziomy od stycznia tego roku, czyli jeszcze sprzed rosyjskiej agresji. Obecnie jesteśmy 5 dolarów powyżej tych dołków, ale na horyzoncie pojawia się perspektywa tańszej ropy. Pytanie, czy nie jest ona w pakiecie ze spowolnieniem gospodarczym.

Kolejne dołki kryptowalut

Nie cichną echa największej chyba dotychczas afery związanej z likwidacją giełdy FTX, a ceny znów spadają. Powodem jest likwidacja długoterminowych pozycji przez dużych graczy. W efekcie spadków wywołanych sprzedażą cena zawędrowała poniżej 16 000 USD, co jest najniższym poziomem od końca 2020 roku. Na rynku w dalszym ciągu pojawiają się obawy o możliwych dalszych bankructwach kolejnych instytucji, które były zaangażowane finansowo w FTX. Z drugiej strony cały czas na rynku czuć presję wynikającą z rosnących stóp procentowych na dolarze, który w przeciwieństwie do kryptowalut płaci odsetki.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Spokojny koniec tygodniaUspokojenie na rynkach trwa nadal. Jedynym wyjątkiem są surowce. Tutaj jednak spadek ich cen, dający nadzieję na dalsze spadki na stacjach, z pewnością wielu czytelników ucieszy.

Stabilizacja na rynkach

Po kilku tygodniach sporego zamieszania na rynkach nie tylko walutowych mamy wreszcie chwilę oddechu. Biorąc pod uwagę ostatnie wydarzenia, zanosiło się na znacznie bardziej agresywne zmiany na rynkach. Z jednej strony wygaszenie spekulacji związanych z rakietą pomogło ograniczyć nerwowość. Z drugiej strony dobre dane z USA ustabilizowały sytuację na dolarze na dość nowych dla niego poziomach. Do tego trzeba dodać jeszcze stabilizację na polskiej walucie, która pomimo tego, że tydzień zamknie ponad 10-groszową rozpiętością notowań na euro, to przez większość czasu jest to poziom wokół 4,70 zł z 1-2 groszowymi odchyleniami. Patrząc na to, co się dzieje na rynkach w tym roku, takie uspokojenie jest aż podejrzane.

Lepsze dane z USA

Słabsza kondycja amerykańskiej waluty wciąż trwa. Co prawda nie obserwujemy dalszego pogłębiania się problemu, ale widzimy stabilizację na nieciekawych dla dolara poziomach. Dzieje się tak pomimo wczorajszych dobrych odczytów zza oceanu. Liczba wniosków o zasiłek dla bezrobotnych wciąż pozostaje na relatywnie niskich poziomach. Lepiej od oczekiwań wypadły również dane z amerykańskiego rynku nieruchomości. Tutaj jednak jest to głównie zasługa niskich oczekiwań. Zarówno bowiem liczba pozwoleń na budowę, jak i rozpoczętych budów są na jednych z najniższych poziomów z ostatnich dwóch lat.

Dołek cen ropy

Wczoraj byliśmy świadkami wyraźnego spadku cen czarnego złota. Analitycy jako powód wskazują przede wszystkim nadchodzące spowolnienie. Kluczowe dla tego rynku jest jednak również zdementowanie wiadomości jakoby rakieta, która wybuchła na naszym terytorium pochodziła z Rosji. Ryzyko eskalacji chwilowo pchało bowiem cenę surowca w górę. Obecnie brak tego impulsu połączone ze słabszymi przewidywanymi danymi na temat koniunktury na świecie powoduje, że obserwujemy spadki. W czwartek testowaliśmy minima z października. Na razie nie doszło do ich przebicia, ale nie można wykluczyć kontynuowania tego ruchu.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Nadgodziny korzystne dla kredytobiorców Środa minęła nam na czekaniu na decyzję RPP. Gremium najwyraźniej miało dużo do przedyskutowania, bo kazali na siebie czekać do wieczora, a stóp procentowych ku radości kredytobiorców nie zmieniono.

Stopy procentowe bez zmian

Wczorajsze posiedzenie Rady Polityki Pieniężnej nie przyniosło zmian stóp procentowych. To wcale nie znaczy, że nie spowodowało zamieszania na rynkach. Na szczególną uwagę zasługuje godzina publikacji. 18:25 to absolutny rekord Polski. Poprzednio najpóźniejsze decyzje miały miejsce w okolicach godziny 16:00. Dlaczego tyle to trwało? Rada w covidzie podjęła decyzję, by skrócić posiedzenia do jednego dnia. Obecnie na stół trafiła projekcja listopadowa inflacji. My maleńcy co prawda zapoznamy się z nią dopiero później, ale członkowie decyzyjni częściowo mieli a częściowo nie do niej dostęp wcześniej. W rezultacie skoro pojawiły się nowe dane, nie ma co się dziwić, że tyle to trwało. Sama decyzja odbiegała od oczekiwań rynków, o czym świadczy przecena PLN względem głównych walut.

Piątek na rynku

Dzień Niepodległości będzie miał ciekawą otoczkę na rynku. Dzisiaj o godzinie 15:00 swoje show rozpoczyna pan profesor Adam Glapiński. Patrząc na ostatnie wystąpienia można śmiało założyć, że będzie trwało ponad godzinę. Tym bardziej, że prezes niemal na pewno będzie ujawniał korzystne dla decyzji fragmenty listopadowej projekcji oraz tłumaczył, jak to jest, że płaskowyż inflacyjny okazuje się tak stromy. W rezultacie zanim rynki dobrze przetrawią otrzymane wiadomości, rozpoczniemy świętowanie 11 listopada. Piątek za granicą jest dniem pracującym, w Polsce nie. Jeżeli inwestorzy zaczną reagować na słowa prezesa, w poniedziałek możemy obudzić się w nowej rzeczywistości. Podczas dni wolnych na rynkach jest bowiem niższa płynność i tej samej wielkości transakcje, co zwykle mają znacznie większy wpływ na cenę.

Rynki tracą wiarę we wzrost stóp

Polskie obligacje dostały wczoraj bardzo duże wsparcie. Brak podwyżek stóp spowodował, że inwestorzy uznali obecnie poziomy za atrakcyjne. Pomimo już wczorajszego spadku rentowności dzisiaj od rana kontynuowany jest ruch. Jest to dobra wiadomość dla polskiego budżetu, który najprawdopodobniej będzie w stanie taniej rolować zadłużenie. Z drugiej strony jeżeli jesteśmy na poziomie najniższym pod kątem rentowności od miesiąca, a złoty i tak słabnie, to aż strach pomyśleć, gdzie znajdzie się nasza waluta, gdy inwestorzy zechcą sprzedać obligacje.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – decyzja o inflacji,

15:00 – Polska – wystąpienie prezesa NBP.

Euro znów silniejsze od dolara Na rynku euro znów jest górą nad dolarem. Biorąc pod uwagę tempo zmian, ciężko zakładać, że od razu jest to trwała zmiana. Dobrą wiadomością na nadchodzącą zimę jest spadek cen gazu.

Lepsze dane z Niemiec

Wczorajszy odczyt z Niemiec niespodziewanie pociągnął w górę euro. Rynek oczekiwał lekkiej poprawy, aczkolwiek wyraźny wzrost produkcji przemysłowej zaskoczył inwestorów. Z drugiej strony było na czym opierać wzrost. Przed tym odczytem na 12 ostatnich miesięcy w 8 widzieliśmy spadek. Nie można się zatem dziwić, że przy tak niskim punkcie odniesienia jest miejsce na wzrost. Z drugiej strony rosnąca produkcja przemysłowa za Odrą budzi wyraźny entuzjazm na rynkach walutowych. Euro znów zameldowało się na poziomie powyżej dolara. Był to pierwszy taki moment od ostatnich dni października. Na rynku coraz więcej mówi się o możliwej stabilizacji w obecnych okolicach i zakończeniu ruchu umacniającego dolara.

Słabsze dane z Chin

Wczoraj poznaliśmy ważny odczyt z Azji. Chiny, kontynuując swoją restrykcyjną politykę antycovidową, doprowadziły do pewnych problemów w swojej gospodarce. Najlepiej świadczą o tym wyniki za październik. Import spadł o 0,7%, a eksport spadł o 0,3% w ujęciu rocznym. Jasnym punktem odniesienia było odbicie covidowe z 2021 roku, ale to nadal spadki. Oczekiwania były i tak dość niskie, jak na Chiny, ale nie zostały dowiezione. Pokazuje to, że gospodarka ma wyraźne problemy z powrotem na starą ścieżkę wzrostów. Problemy Chin mogą zwiększać szanse na realizację scenariusza spowolnienia gospodarczego.

Gaz najtańszy od czerwca

Bardzo ciepły październik (jak na ten miesiąc oczywiście) przyczynił się do niższego od oczekiwań zużycia gazu w celach grzewczych. To w połączeniu z uruchomieniem dodatkowych metod odbioru surowca pozwoliło utrzymać europejskie magazyny blisko napełnienia pomimo rozpoczynającego się sezonu grzewczego. W rezultacie pomimo odcinania dostaw z Rosji cena na rynkach światowych wciąż spada. Wczoraj pierwszy raz od czerwca cena jednej megawatogodziny spadła poniżej 120 euro. Biorąc pod uwagę ceny przed wojną, nie jesteśmy nawet blisko tamtych poziomów. Z drugiej strony w szczycie było to 340 euro, zatem idziemy w dobrym kierunku. Przynajmniej dla portfeli Polaków, którzy w oparciu o te ceny zobaczą rachunki za ogrzewanie. Dla szerszego rynku jest to ważny czynnik antyinflacyjny. Ceny surowców energetycznych, a konkretnie ich wzrost, jest jednym z powodów gwałtownego wzrostu cen.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Brytyjczycy zapowiadają kryzysBank Anglii podnosi stopy procentowe o 0,75%. Z drugiej strony mamy zapowiedź nadchodzącego spowolnienia gospodarczego, co osłabia funta. Czesi nie zmieniają stóp procentowych. W tle spada cena gazu.

Wielka Brytania podnosi stopy

Brytyjczycy zrobili dużo zamieszania zapowiedziami oryginalnych działań w polityce monetarnej. Wczorajsza decyzja Banku Anglii była jednak względem stóp procentowych mocno standardowa. Wydawać by się mogło, że wzrost o 0,75% będzie elementem umacniającym funta. Sam wzrost owszem, ale w wystąpieniu publicznym prezes Banku Anglii straszył długotrwałą recesją. Wskazywano ponadto, że pozostawienie stóp procentowych niżej i niewalczenie z inflacją tylko pogorszy sytuację. Inwestorzy postanowili uciekać z funta. Na wczorajszej przecenie funt tracił niemal 1,5% względem euro. Większe straty kurs funta miał względem dolara. Powodem był fakt, że kurs euro spadał względem amerykańskiej waluty.

W Czechach bez zmian

Wczoraj zgodnie z oczekiwaniami nasi południowi sąsiedzi utrzymali na niezmienionym poziomie stopy procentowe. Poziom 7% w przypadku stopy procentowej jest najwyższy w tym millennium. Brzmiałoby to lepiej, gdyby inflacja również nie miała takiego osiągnięcia. Problem w tym, że w szczycie inflacji z lat 1997-1998 inflacja była znacznie niższa niż obecnie, a stopy procentowe były dwukrotnie wyższe. Pokazuje to, że obecna strategia walki z rosnącymi cenami jest zupełnie inna niż wtedy. Z drugiej strony inwestorzy wczoraj kupowali koronę czeską mimo braku podwyżki stóp.

Dołek cen gazu

W tym tygodniu mieliśmy jeszcze jedno ważne wydarzenie. Ceny gazu pierwszy raz od maja spadły poniżej poziomu 125 euro za megawatogodzinę. Biorąc pod uwagę, że szczyt był w okolicach 340 euro, jest to istotna różnica. Jest to szczególnie ważne, biorąc pod uwagę problemy z inflacją. Wzrost cen w ciągu roku nie jest już aż tak szalony, zatem i presja na wzrost cen jest niższa. Dla konsumentów jest to z kolei szansa, że jeśli tendencja się utrzyma, wzrost kosztów ogrzewania nie będzie tak wysoki, jak jeszcze niedawno sądzono.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na indeksy koniunktury ze strefy euro, oraz:

13:30 – USA – sytuacja na rynku pracy.

S&P 500 - ciekawa korelacjaIndeks S&P 500 wyhamował swoje spadki w dosyć ciekawym miejscu - mianowicie na poziomie wielkości spadków korekty covidowej oraz, co bardzo ciekawe, na poziomie bardzo zbliżonym do średniej procentowej spadków dwóch ostatnich korekt.

Czy taka zbieżność zdarzeń pozwala już myśleć, iż zakończyliśmy korektę?

Z pewnością nie, ale wystarczyła, aby rynek odreagował całkiem sporymi wzrostami.

Resztę musi już rozegrać gospodarka, a konkretniej słabnąca inflacja. Jeśli będzie spadać, a przy okazji nie wpadniemy w silną recesję i zaliczymy miękkie lądowanie, możliwe że dołek mamy już za sobą.

Euro stabilne, Brazylia niePiątkowe zamknięcie rynków było wyjątkowo spokojne dzięki stabilnym danym z obu stron oceanu. Weekend to jednak nie tylko zmiana czasu, ale również wybory w Brazylii, które mogą jeszcze namieszać.

Dobra dane z Niemiec

Piątkowe dane zza Odry były dobre dla euro. Niekoniecznie dla portfeli Niemców. PKB rośnie wyraźnie szybciej od oczekiwań. 1,1% wzrostu w skali roku to niby nic specjalnego. Należy jednak pamiętać, że spodziewano się raptem 0,7%. Do tego doszedł jeszcze wstępny odczyt inflacji. Wynosi ona 10,4%, co jest wynikiem aż o 0,3% powyżej oczekiwań rynków. Tym samym Niemcy pewniej rozpadają się w klubie dwuprocentowej inflacji. Dane te miały wpływ głównie na relacje pomiędzy euro a dolarem. Pomimo tego, że dolar odbijał się właśnie od najsłabszych poziomów od pierwszej połowy września, piątek zakończył się stabilizacją na głównej parze walutowej.

Neutralne odczyty z USA

Piątkowe dane zza oceanu były mocno neutralne. Wydatki symbolicznie wzrosły, ale 0,1% różnicy to nie jest zmiana kluczowa. Do tego mieliśmy wzrost dochodów zgodny z oczekiwaniami. Na deser o 16:00 dostaliśmy jeszcze równie symbolicznie lepszy raport Uniwersytetu Michigan. Ten z kolei został trochę przykryty przez indeks podpisanych umów kupna domów, który spadł aż o 10,2%. To ponad dwukrotnie mocniej niż oczekiwano. Jest to też największy spadek od lutego 2021, czyli pełnego roku pandemii COVID-19. Dane te tylko utwierdziły stagnację na głównej parze walutowej, przypieczętowując dość spokojne zamknięcie tygodnia.

Wybory w Brazylii

Wybory w Brazylii zakończyły się relatywnie niewielkim zwycięstwem Luiza Inacio Lula da Silva, zwanego w mediach po prostu Lula. Jest on reprezentantem tamtejszej lewicy. Nie jest to nowa postać na tamtejszej scenie politycznej. Pełnił funkcję prezydenta w latach 2003-2011. Wygrał on wybory z dotychczasowym prezydentem Jair Bolsonaro. Są to wyraźnie różne postacie. Ustępująca głowa państwa określana jest bowiem “brazylijskim Donaldem Trumpem”, którego zresztą mocno podziwia. Podobnie jednak jak amerykański prezydent, nie akceptuje on wyniku wyborów i uważa, że zostały one sfałszowane. Różnica 1,8% to niby niewiele, ale to jednak ponad 2 miliony głosów. Same wybory nie powinny mieć większego wpływu na rynki. Co dopiero zamieszanie związane z ich nieuznaniem. To już może mieć realny wpływ.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

10:00 – Polska – wstępny odczyt inflacji.

SP500 - Królowa wciąż ma miejsce na wzrosty , zielony listopad? SP500 4000-4145 strefa spora ale miejsce jeszcze jest. znaczy sie nie spadamy jeszcze..

jeszcze...

Pamietajcie ze to nie jest analiza na poniedzialek czy wtorek..

to analiza z D1 jak ktos bedzie chcial cos fajnego zlapac na dluzszy termin musi jeszcze poczekac

ja osobiscie bede powaznie zainteresowany na zbieranie pozycji S w tym przedziale

bądz wyczekanie + piramidowanie

EUR/USD parytet po raz kolejnyAnaliza techniczna Analiza techniczna z dnia 28.10.2022

Walka na głównej parze walutowej świata zdaje się daleka od rozstrzygnięcia, a parytet działa jak magnes. Coraz lepiej wygląda sytuacja złotego, który po trudnym okresie obecnie sukcesywnie i stabilnie poprawia swoją pozycję. Wycena ropy po okresie zniżkowym wraca do wzrostów.

Naszą podróż zaczniemy od głównej pary walutowej świata, która zwyczajowo przynajmniej w pewnym stopniu nadaje kierunek dużej części rynku. Październik w jej wykonaniu zasadniczo możemy podzielić na trzy fazy. Do połowy miesiąca w natarciu był dolar, wyznaczając lokalne minima EUR/USD przy 0,966$, które tym samym nabierają znaczenia jako wsparcie. Po okresie konsolidacji ograniczonej górnym zakresem przy 0,98$ nastąpiło wyjście w kierunku północnym, które jednak nie potrafiło wygenerować mocniejszego ruchu i kurs wpadł w kolejny trend boczny, tym razem szerszy i mniej stabilny. Wreszcie po ponad 2 tygodniach przygotowań euro ruszyło do ofensywy. Eurodolar w błyskawicznym tempie poszybował na północ, tylko dwukrotnie się zawahał, aby ostatecznie wyznaczyć lokalne maksima przy 1,009$. Gwałtowność wybicia parytetu mogła być pewną wskazówką dla jego ograniczonej trwałości. Tak rzeczywiście się stało i w równie szybkim tempie kurs zszedł poniżej 1$, a ruch jest usprawiedliwiany m.in. wyłapywaniem gołębich akcentów po posiedzeniu EBC, które zdecydowało się na podwyżkę stóp o 75 pb. Na wykresie można w tej chwili doszukiwać się formacji RGR, która jeśli rzeczywiście się wypełni, to należy spodziewać się mocniejszego wyjścia w kierunku południowym. W takim wypadku wsparć można poszukiwać przy ograniczeniach niedawnych konsolidacji. Fundamentalnie kluczowe będzie środowe posiedzenie FOMC i nawet nie tyle sama decyzja (rynek jest przekonany o podwyżce o 75 pb), co wydźwięk komunikatu, a jeszcze bardziej konferencja szefa Fed Jeroma Powella.

Czas na naszego orła, który po bardzo trudnym okresie czuje się coraz lepiej na rynku walutowym. Korytarz spadkowy na parze USD/PLN jest doskonale widoczny. Warto zwrócić uwagę na stabilność tego trendu, który w ograniczonym stopniu reaguje na wydarzenia na EUR/USD, a które wielokrotnie są decydującym impulsem także dla złotego. W tym tygodniu aprecjacja PLN nawet przyspieszyła (akurat tutaj można to interpretować jako zależność od eurodolara), wybijając dolne ograniczenie korytarza i wyznaczając lokalne minimum poniżej 4,70 zł (widoczne ostatnio w drugiej połowie września), które tym samym staje się najbliższym wsparciem. Na ten moment nie wystarczyło jeszcze paliwa do przyspieszenia marszu na południe i kurs stara się wrócić w ramy wyrysowanego trendu, który mimo wszystko pozostaje korzystny dla PLN. Górne ograniczenie korytarza jest w tej chwili tak daleko, że do trwałej zmiany nastawienia rynku niezbędny chyba będzie jakiś szok po środowym posiedzeniu Komitetu Otwartego Rynku.

Wykres EUR/PLN prezentuje się bardzo podobnie do USD/PLN, chociaż w tym przypadku zysk złotego można uznać za mniej imponujący. Mimo wszystko wciąż robi on duże wrażenie i może być dowodem na „organiczność” aprecjacji rodzimej waluty. Także w przypadku kursu euro stabilność korytarza spadkowego wskazuje na mocne podstawy do kontynuacji ruchu na południe. Tutaj również nastąpiła próba naruszenia dolnego ograniczenia i obecnie najbliższego wsparcia należy poszukiwać poniżej 4,72 zł. Na rynku pojawiały się spekulacje o możliwych zakulisowych ruchach m.in. BGK, które miały wspomagać umocnienie złotego. Jednak warto zwrócić uwagę, że kolejne batalie na parytecie EUR/USD nie są tożsame z identyczną pozycją złotego. PLN teraz za każdym razem jest silniejszy, co może być dowodem na coraz lepsze nastawienie inwestorów do rodzimej waluty. Zresztą wielu analityków wyrażało przekonanie, że historycznie słaby złoty nie ma do końca fundamentalnych podstaw i staje się okazyjnym aktywem. Na razie rzeczywiście realizuje się ta ścieżka i to kierunek południowy pozostaje na ten moment scenariuszem bazowym.

Na koniec zajrzyjmy na rynek ropy, która pozostaje jednym z kluczowych aktywów w kontekście presji inflacyjnej. Przez 2 tygodnie wycena czarnego złota w szybkim tempie podążała na południe i wyznaczyła lokalne minimum poniżej 82$. Wtedy do gry wkroczył OPEC+, który oficjalnie ściął dzienne wydobycie o 2 mln baryłek. Nie bez powodu pojawia się tutaj „oficjalnie”, ponieważ eksperci po przeanalizowaniu wszystkich zmiennych twierdzą, że realne wydobycie zmniejszy się tak naprawdę o ok. 500 tys. Niemniej efekt na rynku został osiągnięty, wycena odbiła, ale wtedy do gry znowu wkroczył Joe Biden, który uwolnił kolejne amerykańskie rezerwy. To wprowadziło ropę w konsolidację, ale po kilku dniach czarne złoto wyszło z niej górą i wróciło powyżej 89$. Chociaż na horyzoncie pojawiają się kolejne zagrożenia dla popytu, jak powracające lockdowny w Chinach, to niewykluczone, że w tej chwili wygrywa przeświadczenie o determinacji OPEC+ do utrzymywanie ceny w pobliżu 90$. Kolejne spotkanie kartelu już w przyszłym tygodniu.