Allegro - test strefy wsparcia i mocna reakcja popytuCześć,

Dziś na warsztat biorę Allegro SA, jedną z najbardziej popularnych spółek na GPW, która po trudniejszym okresie próbuje odzyskać dawny blask.

Ostatni raport finansowy za pierwszy kwartał 2025 roku przebił konsensus i wyglądał następująco.

* Przychody: 2622,0 mln zł (+5,9% r/r)

* EBITDA skorygowana: 749,3 mln zł (+6,1% r/r)

* Zysk netto: 296,5 mln zł (+23% r/r)

Na wykresie tygodniowym Allegro znajduje się w długotrwałej konsolidacji. Istotny opór techniczny widać w okolicy 33,9 zł, gdzie kurs kilkukrotnie napotykał trudności. Silnymi wsparciami są poziomy 28,20 oraz 27,37 zł, który skutecznie zatrzymał ostatnie spadki. Nie mniej jednak wyżej mamy również kluczowe wsparcie na poziomie 31,3 zł, ale o tym później.

Wykres W1 (wsparcia i opory):

Na interwale dziennym kurs testuje aktualnie ważną strefę oporu 33,90 - 34,75 zł, znajdując się ponad średnimi EMA 20, 50, 100 oraz 200. Ich układ sugeruje siłę popytu, jednak ewentualne nieudane wybicie oporu może sprowadzić kurs ponownie do poziomu 31 zł.

Wykres D1 (średnie EMA):

Analizując profil wolumenu, kluczowym poziomem jest strefa 31,22 zł (Point of Control - POC). Aktualna cena oscyluje blisko tej bariery, a 3 dni temu została testowana. Jeżeli Allegro utrzyma się powyżej POC, otworzy to drogę do testu kolejnych oporów przy 36,66 zł i 38,74 zł przy przebiciu ostatniego szczytu. Natomiast utrata tego poziomu mogłaby skutkować spadkiem większą korektą. Warto też zwrócić uwagę, że poziom czerwonej strefy (30,8-31,2), jest również istotny pod kątem wsparcia ze względu na poprzednie proby przebicia tego poziomu kiedy stanowił on opór.

Wykres D1 (profil wolumenu):

Kurs znajduje się w klarownym, równoległym kanale wzrostowym. Aktualnie jest blisko jego środkowej linii, co sugeruje możliwość kontynuacji trendu w stronę górnej krawędzi kanału, tj. w rejon 36,60 - 37 zł, przy zachowaniu pozytywnego sentymentu. Jednak brak siły przebicia środka może skutkować powrotem do dolnej jego linii.

Wykres D1 (kanał wzrostowy):

Nakładając zniesienie Fibonacciego od szczytu z maja 2024 roku do dołka ze stycznia kurs w ostatnim wzroście wykonał 61,8% korekty do spadków i tam zareagowała podaż. Obecnie znajdujemy się w okolicy 50% zniesienia Fibonacciego (33,41 zł). Po jego pokonaniu następnym celem może być poziom 35,26 zł (61,8% Fibo).

Wykres D1 (zniesienie Fibonacciego):

MACD oraz RSI na dziennym wykresie wskazują na umiarkowany optymizm. RSI jest neutralne z lekką przewagą dla byków, natomiast MACD sugeruje możliwe dalsze wzrosty, choć dynamika wzrostu słabnie.

Wykres D1 (oscylatory):

Allegro pokazało solidne wyniki, choć inwestorzy mogą oczekiwać lepszego tempa wzrostu. Technicznie kluczowe jest teraz przebicie poziomu 33,9-34,75 zł, co mogłoby otworzyć przestrzeń do dalszych wzrostów w kierunku 36,60 zł. Z drugiej strony, utrzymanie się poniżej 33,90 zł zwiększa ryzyko korekty w okolice 31 zł. Warto uważnie obserwować te poziomy w najbliższych dniach.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

GPW

Pepco, któremu nadal ciąży Poundland.

Cześć,

Ostatni raz pisałem o spółce pod koniec marca, w którym zauważyłem, że jeżeli byki wybiją strefę wsparcia, to celem dla niedźwiedzi będzie poziom 12,5 zł. Kurs zrobił małego psikusa i dotarł do 12,66 zł po czym rozpoczęło się mocne pompowanie. W przeciągu niewiele ponad miesiąca kurs urósł o ponad 50%.

Wykres D1 (kurs pepco):

Po ostatnich wynikach, które zostały opublikowane dwa dni temu, kurs jednak potaniał o ponad 10%. Dla przypomnienia w pierwszym półroczu roku obrotowego, Pepco Group odnotowało:

Przychody grupy: 3,34 mld euro (+4,3% r/r)

EBITDA bazowa: 460 mln euro (-5,5% r/r)

Marża brutto: 43,3% (+0,3 p.p. r/r)

Sprzedaż porównywalna (LFL): spadek o 0,7%

Segment Pepco (Europa Środkowo-Wschodnia) wyróżniał się pozytywnie, notując wzrost przychodów o 9,3% oraz wzrost EBITDA o 11,1% dzięki poprawie marży brutto i efektywnemu zarządzaniu kosztami.

Brytyjski segment Poundland nadal generuje straty operacyjne. W I półroczu 2025 r. przychody spadły o 6,5%, a EBITDA obniżyła się o 75% do 22 mln euro. Prognoza EBITDA na cały rok została zredukowana do 0–20 mln euro z wcześniejszych 50–70 mln euro.

Pepco planuje sprzedaż Poundland do końca września 2025 r., rozważając oferty od firm takich jak Gordon Brothers czy Hilco Capital. Jednak warto mieć na uwadze, że Pepco może zostać sprzedane za symboliczny 1 funtów.

Wracając do wykresów znajdujemy się obecnie przy wsparciu na poziomie 16,3 zł. Strefę oporu mamy w przedziale 19,0-19,58 zł, która dwukrotnie nie została przebita w ostatnim czasie i tam włącza się dość duża podaż. Poniżej nadal mamy strefę wsparcia na poziomie 14,86-15,20 zł.

Wykres D1 (strefy wsparcia i oporu):

Nakładając zniesienie Fibonacciego od dołka do lokalnego szczytu strefa wsparcia pokrywa się z 61,8% korekty powyższego wzrostu, a wcześniej na psychologicznych 16 zł mamy również 50% zniesienia.

Wykres D1 (zniesienie Fibonacciego):

Obszar 17,02-17,78 charakteryzujący się największym wolumenem obrotów (POC – Point of Control), stanowi istotną barierę dla ewentualnego powrotu do wzrostów. Obecna cena znajduje się w ostatniej mocniejszej strefie wsparcia wolumenowego, co mogłoby sugerować, że brak utrzymania poziomu 16,3 może doprowadzić kurs w okolicę strefy wsparcia, warto jednak obserwować jeszcze kurs na poziomie 16 zł, gdzie mamy wspomniane 50% korekty do wzrostów.

Wykres D1 (profil wolumenu):

Oscylatory techniczne, takie jak MACD oraz RSI, potwierdzają negatywny obraz rynku, wskazując przestrzeń do dalszego ruchu w dół, choć RSI zbliża się do strefy wyprzedania, co może sygnalizować stopniowe wyczerpywanie się presji podażowej.

Wykres D1 (oscylatory):

Podsumowując, spółka po wynikach mocno oberwała, można się zastanawiać, czy faktycznie tylko Poundland ciąży jej, a może inwestorzy mają obawę do kolejnych spadków. Nie ma co ukrywać od listopada ubiegłego roku nadal konsolidujemy na przestrzeni 14,8 - 19,5 zł, a częściej to poziom 17,7 był nie do przebicia.

Aktualny obraz techniczny akcji Pepco wskazuje na przewagę strony podażowej, sugerując możliwość dalszych spadków. Póki jesteśmy poniżej POC, sentyment będzie niepewny i możliwością dalszych spadków. Natomiast warto obserwować spółkę na poziomie 16 zł, a po przebiciu na poziomie 15,3 zł, gdzie mogłoby dojść do potencjalnego odbicia. W przypadku utrzymania obecnego poziomu 16,3 zł i uklepania lokalnego dołka pierwszym celem dla byków będzie pokonanie bariery 17 zł i 17,78 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Analiza KRUK S.A.Cześć,

KRUK S.A. to wiodąca polska spółka zajmująca się zarządzaniem wierzytelnościami, działająca na kilku europejskich rynkach, w tym w Polsce, Rumunii, Hiszpanii, Włoszech, Czechach i na Słowacji. Firma skupuje portfele wierzytelności detalicznych oraz korporacyjnych, zarządzając następnie ich windykacją lub odsprzedażą.

Na wykresie tygodniowym kurs akcji KRUK S.A. znajduje się w wyraźnym trendzie bocznym, ograniczonym z góry przez istotną strefę podaży w okolicy 457–480 zł. Ostatnia korekta sprowadziła cenę do kluczowej strefy popytu pomiędzy 350 a 358 zł, która została obroniona, co może sugerować chęć powrotu do wyższych poziomów.

Wykres W1 (strefy oporu i wsparć):

Analizując zniesienia Fibonacciego na interwale tygodniowym, zauważamy, że kurs odbił od istotnego poziomu 50% (356,7 zł), który stanowi obecnie kluczowe wsparcie. Obecnie kurs walczy ze wsparciem w rejonie 38,2% zniesienia (388,9 zł). Ten poziom jest również zaznaczony na pomarańczowo ze względu na tygodniowe wsparcie w tej okolicy.

Wykres W1 (zniesienie fibonaccieg):

Na interwale dziennym szczególnie interesujący jest roczny profil wolumenowy, który wskazuje, że kluczowa strefa równowagi znajduje się między poziomami 420 a 442 zł. Znaczące skupienie wolumenu w tym zakresie sugeruje silne zainteresowanie inwestorów właśnie w tej strefie, co dodatkowo wzmacnia jej znaczenie jako bariery podażowej.

Wykres D1 (roczny profil wolumenu):

Oscylatory na wykresie dziennym pokazują mieszany obraz – MACD sygnalizuje potencjalną korektę dając sygnał sprzedaży, natomiast warto obserwować ponieważ kurs jest przy ważnych wsparciach. RSI oraz RSX pozostają neutralne, nie wskazując wyraźnych sygnałów kupna lub sprzedaży.

Wykres D1 (oscylatory):

Kluczowe poziomy:

* Od góry najbliższym istotnym oporem pozostaje poziom 413,4 zł, którego trwałe przebicie otworzy drogę do kluczowej strefy podaży (441,8–492,2 zł).

* Od dołu kluczowym wsparciem jest nadal poziom 388,7 zł, a następnie szeroka strefa popytu (357,5–372 zł), której przebicie może sprowadzić kurs nawet w okolice 324,5 zł (zniesienie 61,8%).

Podsumowując, sytuacja techniczna spółki KRUK S.A. jest obecnie neutralna z lekkim nachyleniem na korzyść byków, jeżeli utrzymają poziomy 378-388. Wtedy moglibyśmy myśleć, czy byki nie chcą utworzyć formacji oRGR. Najbliższe sesje będą kluczowe dla dalszego kierunku – przebicie poziomu 413,4 zł w górę byłoby istotnym sygnałem poprawy sentymentu, natomiast zejście poniżej 388,7 zł może zwiastować dalszą przecenę.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Arctic Paper - presja fundamentalna i techniczna nie odpuszczaSpółka Arctic Paper SA w ostatnim czasie zalicza mocne spadki, a inwestorzy coraz otrzymują nowe niezbyt ciekawe informacje.

Wszystko zaczęło się od wyników za pierwszy kwartał, które zostały opublikowane przed sesją 15 maja. Spółka miała w I kw. 2025 r. 22,9 mln zł zysku EBITDA oraz 23,8 mln zł straty netto, w porównaniu do 112 mln zł EBITDA i 81,6 mln zł zysku netto rok wcześniej.

Dodatkowo można było wyczytać, że Grupa wstrzymuje nowe projekty inwestycyjne i planuje 270 mln zł CAPEXU na 2025 r.

Kolejny cios dla inwestorów przyszedł już po sesji, gdzie spółka poinformowała o braku rekomendacji wypłacenia dywidendy, która wcześniej była zapowiedziana w wysokości 0,7 zł na akcje. Jednak nie jest to pierwszy raz kiedy spółka nie wypłaci dywidendy, patrząc historycznie robią to w kratkę.

Od 15 maja kurs spadł o prawie 20% natomiast od szczytu z lipca 2024 roku, aż o 50%.

Wykres D1 (spadek kursu):

Analizując na interwale tygodniowym wykres, tow większość wsparć została przełamana i niedźwiedzie idą w kierunku 12,00 zł. Kluczowym oporem dla byków, który jakkolwiek może zmienić sentyment to poziom 13,8 zł, dopóki kurs znajduje się poniżej podaż nadal ma przewagę.

Wykres W1 (wsparcia i opory):

Jeżeli spojrzymy na oscylatory spółki na interwale dziennym to RSI jest już na poziomie 16 pkt co sugeruje wyprzedanie papieru, jednak trzeba pamiętać, że nie jest to jedyny wskaźnik, przez który podejmuje się decyzje zakupowe. Dla przykładu Pepco potrafiło zejść nawet do 10 pkt.

MACD dzień przed wynikami dało sygnał sprzedaży, a histogram jest coraz „niższy” co nadal sugeruje możliwość dalszych spadków.

Wykres D1 (oscylatory):

Bazując na rozszerzonym zniesieniu Fibonacciego bazującym na trendzie pierwszym wsparciem jest pokrywający się poziom 12 zł, który wskazuje na 38,2% spadku, natomiast kolejnym jest poziom 11,26 zł. Pierwszym oporem do przejścia jest okolica 13 zł.

Wykres D1 (zniesienie Fibonacciego bazujące na trendzie):

Na tą chwilę jesteśmy po środku strefy wsparcia oraz strefy oporu, jednak bardziej prawdopodobnym scenariuszem jest najpierw dojście do zielonego Boksa z możliwością wyjścia na 11,26. Jeżeli kurs zareaguje zwiększonym popytem to możemy liczyć na krótkoterminowe odbicie w tym miejscu, jednak póki jesteśmy poniżej poziomu 13,4-13,8 zł to sentyment nadal pozostaje negatywny na papierze. Przełamanie wsparcia i brak mocnej reakcji może doprowadzić kurs do kolejnego poziomu jakim jestem 10,6 zł.

Wykres D1 (strefy wsparcia i oporu):

Podsumowując spółka Arctic Paper znajduje się pod wyraźną presją zarówno ze strony fundamentów, jak i techniki. Wyniki za I kwartał 2025 roku okazały się rozczarowujące. Dodatkowo zawieszono nowe inwestycje i ogłoszono brak wypłaty dywidendy, mimo wcześniejszych zapowiedzi (0,70 zł/akcję). To dru

PRIVATE RENTED SECTOR w I kw. 2025 kontynuowało nową strategięPrivate Rented Sector S.A. w I kw. 2025 r. kontynuowała działania ukierunkowane na nową strategię biznesową

Jak poinformował Zarząd Private Rented Sector S.A., czyli spółki najmu instytucjonalnego z rynku giełdowego NewConnect w opublikowanym właśnie raporcie za pierwszy kwartał 2025 roku, spółka kontynuowała działania zmierzające do wdrożenia w życie nowej strategii biznesowej, pozyskania nowych inwestorów - instytucjonalnych oraz indywidualnych - którzy umożliwią prężną realizację strategii biznesowej z sektora instytucjonalnego najmu mieszkań (inaczej Private Rented Sector, w skrócie „PRS”) oraz finansowania w postaci objęcia nowej emisji akcji.

„Spółka stopniowo przygotowuje się do wejścia na rynek związany z bezpośrednim niezależnym zakupem mieszkań, jak i nabywaniem udziałów w spółkach deweloperskich, posiadających nieruchomości oraz komercjalizacją nieruchomości” - czytamy w komentarzu operacyjnym Private Rented Sector S.A. za I kw. 2025 r.

Jak podkreślono w dalszej części raportu kwartalnego wartość aktywów i pasywów Private Rented Sector S.A. na koniec pierwszego kwartału 2025 roku wyniosła 2.047.873,60 zł, co stanowi znaczący wzrost w porównaniu do analogicznego okresu rok wcześniej, kiedy to suma bilansowa wyniosła 238.546,22 zł. Głównym czynnikiem wspomnianego wzrostu były wpłaty na poczet podwyższenia kapitału zakładowego, co pozwoliło na znaczące wzmocnienie struktury finansowej spółki. Kapitał własny Private Rented Sector S.A. na koniec raportowanego okresu wyniósł 189.346,89 zł, wobec 12.801,86 zł jeszcze rok wcześniej.

„W I kwartale 2025 roku spółka wygenerowała przychody w wysokości 7.620,95 zł, jednocześnie inwestując w rozwój, co przełożyło się na tymczasowy wynik finansowy na poziomie -186.151,21 zł. Mimo krótkoterminowych wyzwań, okres ten przyniósł istotne korzyści dla przyszłego wzrostu. Obecnie koncentrujemy się na wdrażaniu rozwiązań, które pozwolą zwiększyć przychody w nadchodzących kwartałach, m.in. dzięki nowym projektom i efektywniejszemu zarządzaniu kosztami” - zwrócono uwagę na istotę działań operacyjnych w raportowanym okresie oraz ich znaczeniu dla dalszych perspektyw biznesowych.

„W perspektywie średnio- i długoterminowej spółka planuje kontynuować działania, mające na celu optymalizację struktury kapitałowej oraz efektywne wykorzystanie zgromadzonych środków, aby maksymalizować wartość dla swoich udziałowców i zapewnić stabilny rozwój przedsiębiorstwa” - uzupełniono.

O Private Rented Sector S.A.:

Private Rented Sector S.A. to firma działająca na polskim rynku najmu instytucjonalnego, której oferta biznesowa skoncentrowana jest przede wszystkim na sprzedaży inwestycji nieruchomościowych, w tym głownie mieszkań inwestycyjnych, z dodatkową usługą komercjalizacji i zarządzania najmem.

Private Rented Sector S.A. jest spółką publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych, oznaczone tickerem RNT

MILISYSTEM umowa pożyczki 2 mln zł na linię produkcyjną pociskówMilisystem udziela pożyczki 2 mln zł na zakup linii produkcyjnej, służącej do produkcji pocisków pełnopłaszczowych

Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich), poinformowała o zawarciu umowy pożyczki celowej z ALS Zawadzki sp. k. na zakup linii produkcyjnej, służącej do produkcji pocisków pełnopłaszczowych, w maksymalnej wysokości 2.085.000,00 zł, odpowiadającej wartości linii produkcyjnej wg. oświadczenia pożyczkobiorcy, przy czym pierwsza transza pożyczki w kwocie 500.000,00 zł zostanie uruchomiona w ciągu 2 tygodni od dnia zawarcia umowy. Pożyczka została udzielona na czas określony do dnia 31 grudnia 2026 r., a pożyczkodawca zastrzegł sobie prawo jej natychmiastowego wypowiedzenia w określonych w umowie przypadkach.

Jak wynika z opublikowanego raportu bieżącego, strony przedmiotowej umowy pożyczki zawarły w jej treści odgórny mechanizm obligatoryjnej konwersji pożyczki na akcje pożyczkobiorcy w wysokości 10% udziału w kapitale zakładowym, jednak wyłącznie w przypadku wcześniejszego przekształcenia obecnej formy prawnej pożyczkobiorcy w spółkę akcyjną oraz wypracowania przez niego określonego zysku netto za rok obrotowy 2025. Jednocześnie zastrzeżono, że brak osiągnięcia przez pożyczkobiorcę określonego zysku netto daje spółce Milisystem prawo, a nie obowiązek do konwersji pożyczki na akcje pożyczkobiorcy, a brak skorzystania z tego prawa spowoduje po stronie pożyczkobiorcy obowiązek zwrotu nominalnej kwoty pożyczki wraz z odsetkami z dniem upływu terminu, na jaki pożyczka została udzielona.

„Pożyczka jest oprocentowana na warunkach rynkowych, przy czym odsetki będą naliczane od daty uruchomienia drugiej transzy pożyczki” - czytamy w raporcie ESPI Milisystem S.A.

„Zabezpieczeniem umowy pożyczki jest przewłaszczenie na zabezpieczenie linii produkcyjnej. Własność linii produkcyjnej zostaje przeniesiona na Emitenta pod warunkiem, że umowa pożyczki lub jej część nie zostanie spłacona w terminach określonych w umowie pożyczki lub w przypadku, gdy Partner nie dokona konwersji pożyczki na akcje” - uzupełniono o kwestie zabezpieczenia kwoty udzielonej pożyczki.

Podkreślono przy tym, że pożyczkobiorca, czyli ALS Zawadzki sp. k. jest podmiotem działającym w branży militarnej, specjalizującym się w produkcji amunicji małokalibrowej na rzecz rynku cywilnego oraz komponentów do jej produkcji, w tym 9mm pocisków pełnopłaszczowych w dwóch wariantach wagowych. Zwrócono także uwagę, że zawarta umowa pożyczki jest kolejnym etapem nawiązywania długoterminowej współpracy pomiędzy stronami, o czym spółka Milisystem informowała odrębnym raportem bieżącym ESPI nr 7/2025, w odniesieniu do zawartego w dniu 1 kwietnia 2025 r. Memorandum Inwestycyjnego.

---

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

MILISYSTEM w I kw.'25 kontynuowało realizację kierunków rozwojuMilisystem w I kw. 2025 r. kontynuowało realizację przyjętych kierunków rozwoju, intensyfikując działania sprzedażowe i porządkując strukturę organizacyjną

W pierwszym kwartale 2025 roku Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich), kontynuowała realizację obranych kierunków rozwoju. Podejmowano również działania intensyfikujące sprzedaż i produkcję, w szczególności uwzględniając segment wirtualnych strzelnic laserowych. W najbliższym czasie spółka Milisystem skoncentruje uwagę na finalizacji dotychczasowych umów oraz dalszych pracach rozwojowych.

Jak zaznacza Milisystem S.A. wzrost zainteresowania rozwiązaniami szkoleniowymi, opartymi o wirtualne środowisko treningowe – w szczególności w kontekście wzmacniania obronności terytorialnej oraz implementacji nowoczesnych narzędzi edukacyjnych – sprzyja działalności spółki i trend ten, w ocenie Zarządu, utrzyma się również w kolejnych kwartałach.

"I kwartał 2025 roku był okresem wzmożonego procesu ofertowania do jednostek samorządu terytorialnego w ramach konkursu ofert „Strzelnica w Powiecie 2025” oraz „Olimpia”, co pozytywnie wpłynie na przychody ze sprzedaży w kolejnych kwartałach. Z informacji z otwarcia dotychczasowych ofert wynika że oferta Milisystem S.A. posiadała najkorzystniejszą cenę w ponad 10 postępowaniach zakupowych. Wyniki te są efektem skutecznie prowadzonych działań sprzedażowych oraz systematycznego rozwoju portfolio produktów” - dowiadujemy się na wstępie komentarza operacyjnego Zarządu Milisystem S.A. za raportowany okres.

„Podpisaliśmy umowę o współpracy z firmą Sunway Network S.A. co pozwoliło na rozszerzenie naszej oferty o nowoczesne trenażery strzeleckie. Porozumienie to umożliwiło integrację nowych technologii i otworzyło dostęp do nowych grup odbiorców, w tym jednostek edukacyjnych i organizacji sportowo-obronnych” - czytamy dalej na temat podjętych czynności o charakterze produktowym.

„Spółka podjęła szereg działań przygotowujących do wejścia na rynki zagraniczne, zarówno w zakresie certyfikacji produktów, jak i nawiązania relacji handlowych. Równolegle prowadzono działania związane z optymalizacją łańcucha dostaw oraz unowocześnianiem komponentów elektronicznych i mechanicznych, stosowanych w replikach i emiterach IR” - wskazano na istotne działania strategiczne oraz optymalizacyjne, mające miejsce w I kw. 2025 r.

W marcu akcjonariusze Milisystem S.A., podczas Nadzwyczajnego Walnego Zgromadzenia podjęli uchwały dotyczące zmian w statucie spółki oraz zatwierdzili strategię rozwoju na kolejne lata. Również w pierwszym kwartale tego roku nastąpiły istotne zmiany w strukturze akcjonariatu, świadczące o rosnącym zainteresowaniu spółką ze strony inwestorów giełdowych oraz powołanie nowej Prezes Zarządu.

„Na początku drugiego kwartału podpisaliśmy Memorandum Inwestycyjne z firmą ALS Zawadzki sp. k., otwierające drogę do długoterminowej współpracy w obszarze produkcji amunicji małokalibrowej. W ramach porozumienia Milisystem S.A. udzieli wsparcia finansowego na zakup specjalistycznej maszyny oraz dalszy rozwój potencjału produkcyjnego Partnera. Docelowo współpraca może objąć wspólną inwestycję w produkcję amunicji kalibru 7,62 mm, istotnej z punktu widzenia nowoczesnych potrzeb obronnych” - podkreślono także kluczową aktywność rozwojową spółki Milisystem oraz wymierne perspektywy biznesowe.

„W analizowanym okresie spółka utrzymała stabilność finansową. Dodatnie przepływy pieniężne z działalności operacyjnej i konsekwentna polityka kosztowa przyczyniły się do poprawy marży brutto na sprzedaży. Spółka nie odnotowała istotnych zagrożeń dla płynności finansowej” - zwrócono uwagę na aspekt finansowy prowadzonej działalności.

W I kw. 2025 r. Grupa Kapitałowa Milisystem S.A. wygenerowały skonsolidowane przychody netto ze sprzedaży w wysokości 141.585,62 zł oraz stratę netto 370.141,61 zł. Na poziomie jednostkowym Milisystem S.A. było to odpowiednio 3.414,63 zł oraz 213.488,72 zł.

---

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

ATT - wybija kluczowy poziom oporu.

Cześć,

Spółka ATT w poprzednim tygodniu wybiła strefę opóru (22,88-23,5 zł) przy sporym wolumenie, który stanowił blokadę od stycznia ubiegłego roku. Obecny tydzień pozwolił bykom dojść do kolejnego oporu tygodniowego na poziomie 25,78 zł natomiast na tą chwilę nie został on pokonany. Przebita strefa czerwona od teraz staje się wsparciem, które co do zasady może zostać jeszcze przetestowane.

Wykres D1 (przełamanie oporu):

Zdecydowanie ważniejszym jednak poziomem i celem do którego byki mogą dążyć jest okolica 27,8-28,0 zł. Nakładając zniesienie Fibonacciego od szczytu ze stycznia 23 roku do dołka znajduje się tam fibo 38,2% dodatkowo historycznie widać, że kurs w tej okolicy działał zarówno jako wsparcie jak i opór.

Wykres D1 (zniesienie fibonacciego & cel dla byków):

Oscylatory na tygodniowym wyglądają bardzo pozytywnie, MACD dało nam sygnał kupna natomiast histogram rośnie. RSI nie jest jeszcze na poziomie wykupienia (obecnie 64 pkt) co może sugerować, że bykom zostało jeszcze trochę paliwa.

Natomiast na wykresie dziennym, widzimy, że możliwa będzie w krótkim terminie konsolidacja bądź lekka korekta w celu wychłodzenia wskaźników.

Wykres W1 (oscylatory):

Wykres D1 (oscylatory):

Największa strefa profilu wymiany wolumenu jest w okolicy 20,0-20,5 zł, natomiast kolejną mocną strefę mamy na poziomie 22,5 zł. Obie strefy są poniżej ceny, w które znajduje się kurs co jest dobym sygnałem.

Wykres D1 (profil wolumenu):

Podsumowując na kursie mieliśmy wybicie ważnej strefy oporu na mocno zwiększonych obrotach, jednak obecnie wolumen trochę zanika. Możemy liczyć się z tym, że nie przejdziemy na raz kolejnego oporu 25,78 zł i albo przetestujemy strefę wybicia, co byłoby dobrym układem, albo chwilę pokonsolidujemy. Pierwszym celem dla byków będzie poziom 28 zł, kolejnym natomiast może być 30 zł, jednak przy pierwszym TP warto wrócić do analizy jeszcze raz.

Przy negatywnym scenariuszu brak siły utrzymania wsparcia (22,88-23,5 zł) będzie oznaczał możliwy ruch do 20,52 zł gdzie mamy pierwsze mocniejsze wsparcia. Jeżeli jednak nie zostanie ono utrzymane to może okazać się, że było to tylko fake wybicie strefy oporu. Mimo wszystko póki kurs pozostaje powyżej zielonej strefy byki mają przewagę.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Mercator i powrót do strefy konsolidacjiCześć,

Spółki Mercator nie trzeba nikomu przedstawiać. Jedna z najsłynniejszych spółek covideowych. Historyczne szczyty osiągnęła na poziomie 770 zł rosnąć w ciągu roku o prawie 15400%. Wzrosty jednak zaczęły się wcześniej niż pandemia, a lokalny dołek został ustanowiony w październiku 2019 roku.

Wykres MN:

Po mocnych wzrostach napędzanych pandemią i FOMO kurs wrócił po dwóch latach na poziom 39-47 zł gdzie konsolidował do sierpnia poprzedniego roku. Wtedy też nastąpiło chwilowe wybicie, aby końcowe wrócić do naszego range’a konsolidacji.

Wykres D1 (konsolidacja):

Kurs akcji jest poniżej wszystkich istotnych średnich kroczących (EMA 20, 50, 100 i 200), co świadczy o dalszej przewadze podaży. EMA 200, obecnie na poziomie 48,03 zł, jest dodatkowym istotnym oporem do pokonania, aby mógł rozpocząć się trwalszy ruch wzrostowy.

Wykres D1 (średnie EMA):

Pierwszym ważnym oporem dla kursu będzie poziom 46,5 zł, którego pokonanie może poprawić sytuację na wykresie na korzyść byków. Kolejnym zaś do przebicia jest poziom 49,4 zł. Natomiast obecnie kurs znajduje się przy dwóch ważnych wsparciach, które póki co zadziałały, ale podaż może próbować jeszcze raz przetestować pierwszy poziom 42,1 zł. Kolejnym poziomem jest już strefa w okolicy 40-41 zł.

Wykres D1 (ważne opory / wsparcia):

RSI znajduje się na neutralnym poziomie, około 40 punktów, co pokazuje brak wyraźnego kierunku i potencjał zarówno do wzrostów, jak i dalszych spadków natomiast warto zwrócić uwagę, że kieruje się on na południe. MACD pozostaje w strefie negatywnej, a dalsze spadki mogą dać sygnał sprzedaży.

Wykres D1 (oscylatory):

Nałożony profil wolumenu wskazuje, że największy wolumen handlowany był jest w okolicy 57,7 zł co jest negatywnym sygnałem natomiast duży profil wolumenu znajduje się w strefie 46-49 zł, co dodatkowo potwierdza znaczenie tych poziomów cenowych.

Wykres D1 (roczny profil wolumenu):

Podsumowując: Obecnie kluczowa będzie reakcja utrzymanie wsparć. Udane odbicie od tego poziomu mogłoby sprowokować kolejną próbę ataku na najbliższy opór 46,50 zł. Przebicie tego poziomu będzie pierwszym pozytywnym sygnałem technicznym dla kupujących. Z kolei trwałe zejście poniżej 39 zł może skutkować dalszym pogłębieniem spadków w kierunku nowych dołków.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

GALVO notuje w I kw. 2025 r. 4,65 mln zł przychodów (+11,1% r/r)Galvo notuje w I kw. 2025 r. blisko 4,65 mln zł przychodów ze sprzedaży i wzrost o 11,1% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, w opublikowanym właśnie raporcie kwartalnym za pierwsze trzy miesiące tego roku, przychody netto ze sprzedaży w pierwszym kwartale 2025 roku wyniosły 4.643,4 tys. zł i były wyższe o 11,1% od przychodów w analogicznym czasie rok wcześniej. Podkreślono przy tym obserwowany powolny, lecz z miesiąca na miesiąc, wzrost zleceń od kontrahentów i większe zainteresowanie świadczonymi przez spółkę usługami.

„Mniej zleceń pochodziło z branży związanej z rynkiem energetycznym, zaś więcej z branż około przemysłowych, które są mniej marżowe. Nadal występuje duża presja cenowa ze strony kontrahentów. Negatywnym zjawiskiem jest wzrost kosztów - głównie wynagrodzeń i silna presja płacowa, związana również ze wzrostem płacy minimalnej oraz utrzymujące się wysokie ceny srebra, bliskie rekordowych poziomów w I kwartale 2025 r. Zarząd intensywnie pracuje nad optymalizacją kosztów wynagrodzeń oraz uzyskaniem korzystnych cen energii elektrycznej na przyszły rok” - wskazano na wciąż trudne uwarunkowania rynkowe w raportowanym okresie już na wstępie komentarza operacyjnego.

„Dotychczasowa współpraca z klientami spółki nie uległa zmianie, dywersyfikacja oraz różnorodność współpracy są istotnym czynnikiem, który stabilizuje funkcjonowanie spółki na rynku. Obserwujemy powolny wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla Galvo S.A. Porównując okresy wcześniejsze widzimy jednak że baza zamówień naszych kontrahentów jest znacząco niższa niż w latach 2022 czy 2023” - przybliżono aktywność Galvo S.A. w obszarze rozwoju biznesu i wzmocnienia pozycji rynkowej.

„Zakończone zostały pierwsze etapy inwestycji cyfrowych, które w dalszej kolejności mają usprawnić oraz pomóc w optymalizacji procesów w spółce. Analizujemy sytuację kosztową, szukając optymalnych rozwiązań i oszczędności, głównie w zakresie zużycia materiałów i energii. Bardzo mocno odczuwamy wzrost kosztów związanych z wynagrodzeniami oraz kosztami prądu i niektórych surowców i usług” - podkreślono przygotowanie biznesowe Galvo do ciągłego świadczenia wysokojakościowych usług, pomimo trudnej sytuacji rynkowej.

Na koniec raportowanego okresu spółka odnotowała stratę netto w wysokości 385,0 tys. zł, wobec straty netto 416,5 tys. zł w analogicznym okresie ubiegłego roku, czyli mniejszą o 7,6% w ujęciu rok do roku. Zanotowano przy tym dodatni poziom EBIDTA, która wyniosła 41,3 tys. zł, względem -88,6 tys. rok wcześniej. Jak podkreślono w komentarzu wynikowym największy wpływ na ujemny wynik finansowy Galvo S.A. miał wzrost kosztów wynagrodzeń o 8,2% r/r oraz usług obcych o 32,6% r/r.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne 2024 roku, przybliżenie koniunktury w przemyśle i rynku usług galwanicznych oraz celów i perspektyw biznesowych na 2025 rok - dostępna na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Dino Polska z nowym ATHCześć,

Spółka Dino zadebiutowała w 2017 roku. W pierwszym dniu otworzyła się na poziomie 36,15 zł i już nigdy do niego nie wróciła w następnym dniu, tygodniu czy latach.

Kurs nieprzerwanie z drobnymi korektami od tego czasu jest w ciągłym trendzie wzrostowym, mimo że trend ten od 22 do 2024 roku trochę wyhamował.

Z poprzednich analiz możecie kojarzyć poprzednie wsparcia i opory, które oczywiście zostawiłem, nie mniej jednak ostatni czerwony boks, który był naszym oporem został wybity i przetestowany od dołu udowadniając, że jest obecnie mocnym wsparciem tygodniowym.

Wykres W1 (trend wzrostowy + wsparcia / opory):

W ostatnim dniu kurs urósł o 3,42%, ustanawiając kolejne ATH na poziomie 560 zł. To wszystko za sprawą dobrych wyników biedronki za pierwszy kwartał 2025 roku. Grupa Jeronimo Martins osiągnęła 127 mln euro zysku netto, czyli o 31,4 proc. więcej niż przed rokiem. Biedronka otworzyła w pierwszym kwartale 56 sklepów i przebudowała 27. Na koniec marca miała 3.780 sklepów.

Takie wyniki na pewno przekładają się na pozytywny sentyment i oczekiwania co do wyników Dino, które już niebawem.

Analizując oscylatory na interwale tygodniowym MACD w ostatnim czasie ponownie dał sygnał kupna, warto jednak obserwować czy się utrzyma. RSI natomiast dochodzi nam już do poziomu wykupienia co mogłoby sugerować kolejną korektę w trendzie wzrostowym.

Wykres W1 (oscylatory):

Analizując rozszerzone zniesienie bazujące na trendzie kurs po wybiciu ostatniego ATH miał kolejno opory na poziomie 511, 543 oraz obecnie 577 zł. Środkowy opór stanowi 50% zniesienia i widać było, że stanowiło w ostatnim czasie problem dla byków. Dlatego też ważne abyśmy utrzymali świeczkę powyżej.

Wykres D1 (zniesienie Fibonacciego bazujące na trendzie):

Wracając jeszcze do oscylatorów na interwale dziennym, mogą sugerować rozpoczynającą się korektę. RSI dochodzi do 80 pkt wykupienia natomiast najbliższa podażowa sesja może dać sygnał sprzedaży na MACD. Warto też obserwować RSX, które obecnie pokazuje nam możliwość bear marketu i pivot do wzrostów.

Wykres D1 (oscylatory):

Roczny profil wolumenu wskazuje, że poziom 385-412 zł był historycznie najczęściej odwiedzana przez inwestorów, co potwierdza intensywny wolumen poziomy widoczny po lewej stronie wykresu. Z tego właśnie poziomu kurs po okresie konsolidacji przeszedł do fazy przyspieszenia. Obecnie jesteśmy już znacznie powyżej głównej strefy wolumenowej. Rynek jest w czystym trendzie wzrostowym, napędzanym przez nowych kupujących. W tej fazie najczęściej brakuje oporu ze strony podaży, ponieważ mało kto ma akcje „z wyższych poziomów”, a ci, którzy je kupili wcześniej, nie są chętni do sprzedaży.

To generuje ryzyko jedynie z perspektywy przegrzania technicznego (co widać po RSI i MACD), a nie strukturalnej słabości, co widać na na oscylatorach.

Wykres D1 (profil wolumenu):

Podsumowując spółka jest w silnym trendzie wzrostowym i bazowym scenariuszem jest ponowne testowanie ATH, wybicie go oraz atak na poziomy 577-580 zł. Technicznie mamy wsparcie w rejonie 543 zł, które powinno utrzymać byki. Jeżeli jednak zostanie złamane to może pojawić się scenariusz korekcyjny, w którym to mógłby odbyć się spadek w okolicę 505-520 zł. Pierwszym ostrzeżeniem dla byków byłby jednak powrót poniżej 500 zł.

Polimex pod presją – korekta czy kontynuacja?Cześć,

Spójrzmy dzisiaj na wykres spółki Polimex (PXM). Ostatnie miesiące przyniosły zdecydowane wzrosty, które wyniosły cenę akcji w rejony istotnych oporów technicznych. Sprawdźmy dokładniej, jak wygląda sytuacja na wykresach.

W dłuższym horyzoncie czasowym widać, że kurs dynamicznie odbił się od dołka w rejonie 1,75 zł notowanego pod koniec 2024 roku. Obecnie dotarliśmy do kluczowej strefy oporu między 4,50 a 4,73 zł, która stanowiła istotny poziom również w latach 2023–2024. Warto zwrócić uwagę, że ostatnie wybicie w górę odbyło się przy wysokim wolumenie, co potwierdza siłę trendu wzrostowego.

Wykres W1 (strefa oporów):

Na wykresie dziennym sytuacja staje się bardziej czytelna. Obecna strefa oporu (4,50–4,73zł) została już raz przetestowana i kurs zanotował wyraźną reakcję podażową. W przypadku utrzymania presji sprzedających, pierwszym istotnym wsparciem będzie poziom 3,77-3,86 zł, oznaczony zielonym boksem, który wcześniej pełnił rolę istotnego oporu. W razie przebicia tego poziomu kolejnym wsparciem jest strefa wokół 3,40 zł, a niżej psychologiczna granica 3 zł.

Wykres D1 (strefa wsparcia):

Analizując zniesienie Fibonacciego od lokalnego impulsu wzrostowego od dołka 2,70 zł do szczytu na poziomie 4,82 zł wskazuje, że obecnie cena utrzymuje się w okolicy pierwszego poziomu korekty 23,6% (4,355 zł). Głębsza korekta mogłaby sięgnąć poziomu 50% czyli zielonej strefy (3,75 zł).

Wykres D1 (zniesienie Fibonacciego):

Wskaźnik RSI jest na wysokim poziomie (około 70 pkt), jednak ostatnie sesje pokazały już pewne symptomy ochłodzenia nastrojów. MACD powoli się wypłaszcza, choć nadal pozostaje z pozytywnym sygnałem kupna.

Wykres D1 (oscylatory):

Podsumowując akcje Polimex znajdują się w bardzo ciekawym momencie technicznym. Byki stoją przed kluczowym wyzwaniem – strefą oporu między 4,40–4,80 zł. Wyraźne przebicie tego poziomu może otworzyć drogę do dalszych wzrostów w stronę psychologicznych 5 zł, a nawet wyżej. Z drugiej strony, brak siły na przebicie oporu prawdopodobnie doprowadzi do korekty z celem na poziomie 4,05–3,75 zł, co byłoby zdrowe dla kontynuacji dalszych wzrostów.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

KGHM - niedźwiedzie nie pozwoliły przebić strefy oporu.Cześć,

Już za niecałe dwa tygodnie kolejne wyniki spółki KGHM. W oczekiwaniu na nie przyjrzyjmy się jak wygląda obecnie sytuacja na wykresie. W długim terminie wróciliśmy do strefy, w której kurs w 2023 i 2024 roku cały czas konsolidował, czyli pomiędzy 105-128 zł.

Wykres W1 (strefa konsolidacji z 2023-24 roku):

Patrząc historycznie na wykres poziom 105 zł jest bardzo istotnym wsparciem / oporem. Przebicie w jedną czy drugą stronę bardzo często pokazywało nam kierunek na kursie.

Wykres W1 (ważne wsparcie):

Nakładając zniesienie Fibonacciego, kurs wykonał 61,8% korekty do spadków licząc od lokalnego szczytu do dołka z początku kwietnia. Opór ten pokrywa się również z pierwszą ważną strefą oporu, która obecnie dla byków stanowi nie lada wyzwanie i zwracałem na nią uwagę kilka dni temu. Brak siły przebicia w mojej ocenie wiązał się z przynajmniej domknięciem luki i przetestowaniu środkowego wsparcia na poziomie 115-116 zł.

Wykres D1 (zniesienie Fibonacciego):

Zakładając faktycznie kontynuację spadków to pierwszym wsparciem jest poziom 116 zł, natomiast ważniejszym, przy którym warto ustawić alerty to poziom 113 zł, tam możliwe że zobaczymy reakcję na wykresie. Poniżej jest już strefa wsparcia i jeśli tam dotrzemy to można siąść do analizy jeszcze raz i przeanalizować.

Wykres D1 (najbliższe wsparcia):

Oscylatory mimo, że są na poziomach to powoli widać budującą się przewagę niedźwiedzi. RSI buduje coraz niższe szczyty a ostatnie dni przyniosły mocny kierunek na południe, RSX natomiast zbliża się do strefy wykupienia. MACD, który zachowuje się najlepiej i nadal ma sygnał kupna, to zawraca przed poziomem 0, co nie jest dobrym sygnałem.

Wykres D1 (oscylatory):

Czy byki jednak mają szansę powalczyć? Analizując wykres zastanawiam się, czy nie pojawia nam się korekta abc, do spadków. Dużo zależy od tego, czy bykom uda się utworzyć punkt b, który może być w okolicy 110-113 zł. Celem wtedy powinien być przynajmniej zasięg ostatniego szczytu czyli 141 zł. Jednak narazie jest to tylko teza i dużo zależy od tego jak zachowa się wykres na wsparciach.

Wykres D1 (możliwa korekta abc):

Podsumowując od góry mamy ważną strefę oporu między 125-128 zł. Przebicie jej będzie pozytywnym sygnałem. Od dołu przyciąga nas pierwsze wsparcie 116 zł, a kolejne to 113 zł. Jeśli tutaj nastąpi mocne odbicie to jest szansa, że będziemy mieli dłuższy ruch w górę. Natomiast zejście poniżej strefy zielonej będzie negacją scenariusza.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

CDR - czy byki wybiją opór?Cześć,

Kurs akcji CDR od stycznia 2024 roku znajduje się w dość mocnym trendzie wzrostowym. Od tego czasu analizowałem spółkę co jakiś czas, do których linki podam w materiałach powiązanych. Od tego też czasu kurs urósł o przeszło 140% i od dłuższego czasu utrzymuje się powyżej 200 zł.

Wykres W1 (wzrosty i trend):

Jak zapewne wiecie z moich analiz zielony boks jest kluczowym miejscem wsparcia. W ostatnim czasie kurs konsoliduje między 200-230 zł testując kilkukrotnie je, natomiast nigdy nie zamknęło świecy dziennej poniżej.

Wykres D1 (ważne wsparcie):

Jeśli mowa już o konsolidacji to wydaje się, że byki powoli ją wybijają. Wczorajsza świeczka została ładnie zamknięta, co prawda są jeszcze konty do wypełnienia, a najbliższe opory to 235-239 zł natomiast przełamanie ich otworzy drogę bykom przynajmniej na 250 zł. Cały zasięg wybicia sięga tygodniowego oporu jakim jest 265 zł.

Wykres D1 (konsolidacja i wybicie):

Nakładając zniesienie Fibonacciego od szyczty do dołka z listopada 24 roku, obecna konsolidacja wykonała korektę na poziomie 50%. Kolejnym ważnym wsparciem jest poziom 184 zł. Od góry mamy do wybicia 239 zł czyli ostatni szczyt.

Wykres D1 (zniesienie fibonacciego):

Oscylatory wyglądają neutralnie jeszcze z zapasem do wzrostów. MACD dał w połowie kwietnia sygnał kupna, natomiast RSI jest dopiero na poziomie 65 pkt skierowane ku północy.

Wykres D1 (oscylatory):

Podsumowując, akcje CDR są w dość ciekawym miejscu, wybicie 239 zł otworzy nam drogę najpierw na 250 zł, a następnie 265 zł, co jest celem dla byków. Brak siły wybicia, może skutkować ponownym testem dolnej krawędzi, czyli zielonej strefy wsparcia. W negatywnym scenariuszu wybicie w dół, może sprowadzić kurs w okolicę 176-183 zł, jednak obecnie wszystko wskazuje na to, że póki jesteśmy powyżej 200 zł, byki mają siłę.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

OT Logistics - analiza techniczna po wynikach.Cześć,

W 2024 roku Grupa OT Logistics odnotowała znaczący spadek wyników finansowych w porównaniu do roku poprzedniego:

* Przychody ze sprzedaży: 321 mln zł, co oznacza spadek o 45,8% r/r (2023: 592 mln zł).

* EBITDA: 58,2 mln zł (2023: 191,6 mln zł).

* Zysk operacyjny: 8,2 mln zł (2023: 147,9 mln zł).

* Strata netto: 9,1 mln zł (2023: zysk 158,1 mln zł)

Spadki przychodów były szczególnie widoczne w segmentach:

* Portowym: -47% r/r

* Spedycyjnym: -47,5% r/r

* Hydrotechnicznym: -29,9% r/r

Jedynym segmentem, który odnotował wzrost, była działalność kolejowa, z przychodami wyższymi o 21% r/r

Kolejnym ciosem dla inwestorów było podjęcie decyzji o niewypłaceniu dywidendy za rok obrotowy 2024 w związku z pogorszeniem wyników finansowych. Cały zysk zostanie przeznaczony na kapitał zapasowy, co ma na celu zapewnienie płynności finansowej oraz wsparcie planowanych inwestycji.

Kurs od listopada 2023 roku po osiągnięciu ATH spadł najdalej o 76% docierając do dołków z września 2022 roku. Po osiągnięciu dołka zaliczyliśmy szybki 80% wzrost, a obecnie kurs oscyluje w okolicy 15-17 zł.

Wykres D1 (spadki):

Z poprzednich analiz możecie pamiętać, że najmocniejsza strefa wsparcia, którą wyznaczałem nadal jest w zielonym boksie. Mamy tam korelacje kilku zmiennych, natomiast powyżej mamy strefę podaży, która znajduje się w okolicy 22-24 zł. Nie mniej jednak przed dotarcia do tej strefy kurs musi pokonać jeszcze tygodniowy opór na poziomie 17,04 zł oraz na poziomie 20,45 zł. Dopiero pokonanie tych dwóch oporów otworzy drogę w okolicę 24 zł.

Wykres D1 (wsparcia i opory):

Nakładając zniesienie Fibonacciego od dołka do lokalnego szczytu kurs zrobił korektę 78,6%, natomiast ważnym oporem do przejścia będzie również poziom 38,2%. To on w najbliższym czasie może wyznaczyć kierunek na spółce, w krótkim terminie.

Wykres D1 (zniesienie Fibonacciego):

Wyznaczyłbym zatem małą strefę między 17-17,5 zł, która również pokrywa się z EMA 100. Jeżeli kurs przebije tą strefę to ma szanse na przetestowanie ostatniego szczytu i tam można siąść jeszcze raz do analizy. Natomiast brak przebicia jej może oznaczać próbę utworzenia kolejnego lokalnego dołka.

Wykres D1 (strefa wyznaczająca kierunek):

Jestem ciekawy sesji po publikacji wyników, ponieważ dzień przed kurs urósł o 7% na zdecydowanie większym wolumenie niż zazwyczaj jest. Za najbliższą godzinę dowiemy się jak inwestorzy oceniają wyniki i brak dywidendy.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Toya - test kluczowego oporu po odbiciu od lokalnego dnaCześć,

Toya S.A. to polska spółka z branży narzędziowej, specjalizująca się w produkcji i dystrybucji elektronarzędzi oraz narzędzi ręcznych. Działa na rynku krajowym i międzynarodowym, oferując produkty pod markami takimi jak Yato, Vorel, Power Up, Sthor czy Flo.

W 2024 roku Toya S.A. osiągnęła przychody ze sprzedaży na poziomie 821 mln zł, co stanowi wzrost o 12% w porównaniu do roku poprzedniego. Zysk netto wyniósł 68,4 mln zł, utrzymując się na stabilnym poziomie w stosunku do 2023 roku.

Akcje Toya znajdują się obecnie w fazie odreagowania po dynamicznym spadku z rejonu 7,85 zł. Po osiągnięciu lokalnego dna na poziomie 5,99 zł, kurs wyraźnie odbił w górę i aktualnie znajduje się w okolicach 6,68 zł.

Obecnie kurs testuje od dołu strefę oporu, która podczas konsolidacji stanowiła dość silne wsparcie. Oznacza to tym samym, że bykom co widać po ostatniej świeczce może być ciężko przebić je na „raz”.

Wykres D1 (strefa oporu):

Nakładając zniesienie Fibonacciego w długim terminie kurs zakończył spadki, przynajmniej chwilowe dochodząc do poziomu 61,8% natomiast strefa oporu, znajduje się w okolicy 38,2% zniesienia od dołka z 2022 roku do szczytu ze stycznia 24 roku. Ten poziom będzie nadal kluczowym do pokonania, jeśli byki chcą dalej rosnąć.

Wykres W1 (zniesienie Fibonacciego w długim terminie):

Na wykresie dziennym zauważalne jest właśnie testowanie kluczowej strefy oporu w przedziale 6,80-7,10 zł, która pokrywa się ze zniesieniem Fibonacciego 50% (6,91 zł) całego ruchu spadkowego. Przebicie tego obszaru będzie kluczowe dla dalszego kierunku ruchu. Kolejny ważny poziom oporu znajduje się w okolicach 7,12 zł (zniesienie 61,8%), a dalej lokalny szczyt przy 7,85 zł.

Wykres D1 (zniesienie Fibonacciego):

Roczny profil wolumenu potwierdza istotność oporu w okolicy 7,10 zł – właśnie tam kumuluje się znaczący wolumen transakcji, który może stanowić trudność dla kupujących w krótkim terminie. Dopiero przebicie wyznaczonej strefy na zwiększonym wolumenie może wesprzeć kurs do dalszych wzrostów.

Wykres D1 (profil wolumenu):

Oscylatory na wykresie dziennym dają pozytywne sygnały. RSI ma jeszcze przestrzeń do wzrostów, a MACD wskazuje sygnał kupna.

Wykres D1 (oscylatory):

Z kolei na wykresie tygodniowym zauważalne jest mocne, długoterminowe wsparcie w okolicy 6,13 zł, które zatrzymało ostatnie spadki. Dalsze zejście kursu poniżej tego poziomu mogłoby doprowadzić akcje nawet do okolic 5,74 zł, stanowiących kolejne istotne wsparcie wynikające z układu tygodniowego.

Wykres W1 (wsparcia przy negatywnym scenariuszu):

Podsumowując, sytuacja techniczna Toya S.A. poprawiła się po ostatnim mocnym odbiciu, jednak nie jest do końca jasna. Kluczowe będą najbliższe sesje i reakcja kursu na strefę oporu w okolicach 6,80-7,10 zł. Utrzymanie się kursu powyżej poziomu 6,40 zł daje większe szanse na kontynuację wzrostów. Z kolei zejście poniżej 6,13 zł zwiększyłoby ryzyko pogłębienia spadków.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

ENEA - w trendzie wzrostowym od 2022 roku.Cześć,

Spółka ENEA osiągnęła swoje ATH w 2009 roku i od tej pory (z wyjątkiem 2010 roku), nigdy się nie zbliżyła do poziomów 26,8 zł. Obecnie do najwyższej ceny kursowi brakuje ponad 90%. Mimo wszystko, od 2022 roku jesteśmy w trendzie wzrostowym, który z poziomu 4,5 dotarł nawet do 15,7 zł, a obecnie jest w okolicy 14 zł.

Wykres W1 (ATH):

Od października 2023 roku, można wyrysować kanał równoległy, w którym to kurs dość mocno respektuje dolne ograniczenie. W ostatnim czasie mieliśmy próbę wyjścia poniżej, jednak zamknięcie świec nadal znajdowało się w środku kanału. Analizując średnie EMA kurs walczy na tą chwilę z EMA 20 oraz EMA 50, które są dość blisko siebie. Negatywnym sygnałem jest to, że obie średnie zakręciły w dół, natomiast EMA 100/200 powoli zaczynają się wywłaszczać co pokazuje.

Wykres D1 (kanał + średnie EMA):

Kurs obecnie jest pomiędzy oporem (15,89 zł), a wsparciem (12,48) tygodniowym. Po środku mamy jeszcze opór tygodniowy w okolicy 14,10 zł, które może wskazać kierunek w zależności od zamknięcia się świecy.

Wykres W1 (kluczowe wsparcia i opory):

Nakładając krótkoterminowe zniesienie Fibonacciego od szczytu do lokalnego dołka 50% korekty do spadków pokrywa się w okolicy tygodniowego oporu. Kolejnym natomiast oporem jest poziom 14,6 zł. Od dołu pierwszym wsparciem jest poziom 13,30 i można byłoby wyrysować tutaj strefę pomiędzy 13,2-13,3 zł.

Wykres D1 (zniesienie Fibonacciego):

Roczny profil wolumenu jest dość nisko, a miejsce w który się znajdujemy ma ostatni wyższy wolumen. Przebicie go powinno otworzyć nam drogę na północ. Natomiast jeżeli wspomniane wyżej wsparcie puści to celem dla niedźwiedzi będzie 11,8-12 zł.

Wykres D1 (profil wolumenu):

Oscylatory dają większą przestrzeń do wzrostów, na RSX mieliśmy sygnał wyprzedania, RSI mimo, że jest na poziomie neutralnym, to zawróciło w ostatnim czasie na północ. Jeżeli w następnym tygodniu będziemy mieli kontynuację wzrostów to MACD powinien się przeciąć i dać sygnał kupna.

Wykres D1 (oscylatory):

Podsumowując, kurs nadal jest w trendzie wzrostowym, a obecnie mamy korektę. Pozytywnym sygnałem będzie przejście 14,1 zł i utrzymanie się na dziennym powyżej. Celem dla byków będzie test ostatniego szczytu i wtedy będzie można siąść jeszcze raz do analizy. Mocne wybicie może nam otworzyć drogę w kierunku 17 zł. Natomiast pierwszym negatywnym sygnałem będzie brak wybicia oporu na poziomie 14,1 zł. Zamknięcie tygodniowej świecy poniżej 12,5 zł będzie negacją do wzrostów.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Benefit System - mocne odbicie od kluczowych poziomów.

Benefit Systems S.A. to lider rynku kart sportowo-rekreacyjnych w Polsce, najbardziej znany z flagowego programu Multisport, obecnego zarówno w kraju, jak i na kilku rynkach zagranicznych (m.in. Czechy, Słowacja, Bułgaria, Chorwacja). Model biznesowy opiera się na współpracy z pracodawcami, którzy oferują benefity sportowe swoim pracownikom.

Wyniki finansowe za 2024 rok:

* Przychody: 3,397 mld zł (+22,5% r/r)

* EBITDA: 981,27 mln zł (+18,6% r/r)

* Zysk operacyjny: 628,27 mln zł (+16,3% r/r)

* Zysk netto: 449,63 mln zł (+2,3% r/r)

* Gotówka netto: 153 mln zł

Segment Polska zanotował 25% wzrost przychodów r/r, a liczba aktywnych użytkowników kart Multisport wzrosła o 168 tys., osiągając rekordowy poziom 1,6 mln użytkowników. Silny bilans, rosnące przychody, ekspansja bazy klientów oraz gotówkowa pozycja netto czynią Benefit Systems spółką defensywną z potencjałem wzrostu.

Wracając do analizy technicznej, po dłuższej konsolidacji w szerokim przedziale 2700–3250 zł, kurs akcji Benefit Systems w ubiegłym tygodniu odbił się dynamicznie w górę, kończąc wczorajszą sesję na poziomie 3175 zł. Odbicie miało miejsce po kilkudniowej akumulacji w pobliżu średnich EMA oraz obronie kluczowego wsparcia (2695–2775 zł). Obecnie kurs zbliża się do ostatniego ATH i ważne jest, aby obserwować jak zachowa się przy poziomie 3250 zł.

Wykres D1 (konsolidacja):

Nakładając zniesienie Fibonacciego od dołka z listopada do ATH kurs zaliczył korektę na poziomie 61,8%, a po utrzymaniu powyższych poziomów i krótkiej akumulacji ruszył na północ przebijając we wtorek poziom 23,6% co stanowiło opór i kierując się do przetestowania ATH.

Wykres D1 (zniesienie Fibonacciego):

Wszystkie średnie EMA (20, 50, 100, 200) ułożone są w układzie wzrostowym. Kurs odbił w okolicy EMA200 i dynamicznie przebił EMA20, co można uznać za sygnał technicznie prowzrostowy. Średnie stanowią teraz potencjalne wsparcia w razie korekty.

Wykres D1 (średnie EMA):

Roczny profil wolumenu pokazuje największą aktywność w strefie 2820–2930 zł – był to obszar największego zainteresowania inwestorów (tzw. „value area high”). Obecne wybicie powyżej tej strefy potwierdza zmianę sentymentu na prowzrostowy.

Wykres D1 (roczny profil wolumenu):

Analizując oscylatory, to RSI jest w strefie neutralnej z lekkim potencjałem do dalszych wzrostów, MACD kilka sesji temu dał sygnał kupna, natomiast RSI oscyluje w górnych rejonach, ale jeszcze nie wskazuje na przegrzanie.

Wykres D1 (oscylatory):

Zakładając potencjalne wybicie ATH bazując na zniesieniu Fibonacciego rozszerzonym o trend wyrysowałbym dwie ważne strefy dla przebicia przez byków. Pierwszą jest poziom 3250-3300 zł natomiast wybicie tej strefy powinno doprowadzić kurs w okolicę 3490-3590 gdzie spodziewałbym się większej reakcji ze strony podaży.

Wykres D1 (opory po ATH):

Technicznie sytuacja wygląda bardzo pozytywnie – Benefit Systems wychodzi z długoterminowej konsolidacji z dużym wolumenem i potwierdzeniem siły trendu. Obserwujemy klasyczne wybicie „z bazy” z jednoczesnym sygnałem kupna na MACD i powrotem RSI do trendu wzrostowego.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Cyber_Folks czy byki odbudowują się po korekcie?Cześć,

CyberFolks S.A. to polska firma technologiczna specjalizująca się w usługach hostingowych, rejestracji domen, certyfikatach SSL oraz rozwiązaniach e-commerce. Oferta spółki obejmuje m.in. hosting dla WordPress, WooCommerce, PrestaShop, serwery VPS i dedykowane, kreatory stron internetowych oraz platformę sklepową _Stores. Dodatkowo, CyberFolks oferuje narzędzia wspierające obecność online, takie jak monitoring stron, audyty SEO czy generatory polityk prywatności.

Spółka realizuje strategię ekspansji międzynarodowej, rozwijając swoją obecność w Chorwacji, Rumunii oraz Stanach Zjednoczonych, gdzie działa pod marką cyberfolks.com. Celem jest świadczenie usług na poziomie porównywalnym z rynkiem polskim, z naciskiem na jakość obsługi klienta i nowoczesne technologie.

W 2024 roku Cyber_Folks osiągnął rekordowe wyniki finansowe, notując 657 mln zł przychodów (wzrost o 37% rok do roku) oraz 154 mln zł zysku netto (wzrost o 75% r/r). Spółka realizuje ambitną strategię ekspansji zagranicznej i inwestycji technologicznych, co pozytywnie wpływa na postrzeganie jej przyszłego potencjału. Po publikacji wyników zarząd ogłosił również rekomendację wypłaty rekordowej dywidendy (2 zł na akcję).

Pomimo bardzo dobrych wyników technicznie kurs wszedł w korektę po ustanowieniu szczytu na poziomie 162 zł. Kurs zszedł maksymalnie o 19%, a obecnie znajduje się w okolicy 12% od ATH.

Na interwale tygodniowym, widać, że kurs utrzymał się na średniej EMA50, co może sugerować możliwe krótkoterminowe odreagowanie. W dłuższym okresie, EMA100 w okolicach 115 zł stanowi mocne wsparcie, ale na tem moment wydaje się odległe.

Wykres W1 (średnie EMA oraz spadki):

Analizując interwał dzienny i pozostając nadal przy średnich to możemy zauważyć, że kurs znajduje się w pobliżu EMA200, kluczowej średniej dla długoterminowych trendów wzrostowych. Poziom 136 zł wydaje się więc dość istotnym z punktu średnich.

Wykres D1 (średnie EMA):

Obecny ruch w górę napotyka pierwsze istotne zniesienie Fibonacciego 38,2% na poziomie 141,6 zł. Wyraźne opory, które mogą utrudnić dalszy wzrost, znajdują się kolejno w okolicach 149,2 zł (zniesienie 23,6%) oraz wyżej – na ostatnim szczycie przy 162 zł. Do dalszego wzrostu, kurs musi najpierw przebić i trwale utrzymać się powyżej wspomnianego poziomu 149,2 zł. Od dołu ostatnie spadki zostały zatrzymane w okolicy 61,8% zniesienia.

Wykres D1 (zniesienie Fibonacciego):

Analizując oscylatory, RSI wskazuje jeszcze przestrzeń zarówno do wzrostów jak i spadków, ale nie daje jasnych sygnałów kupna. MACD, choć jeszcze negatywne, powoli sygnalizuje możliwą poprawę sentymentu i przy dalszych wzrostach w kolejnym tygodniu może dać sygnał kupna.

Wykres D1 (oscylatory):

Dla byków kluczowe będzie utrzymanie poziomu strefy wsparcia w okolicy 136-140 zł. Jego przebicie może prowadzić do dalszych spadków w okolicę 130 zł, a nawet 119 zł.

Wykres D1 (kluczowe wsparcia):

Od góry natomiast przejście powyżej strefy oporu 149-153 zł powinno dać bykom siłę w przetestowaniu ostatniego ATH.

Wykres D1 (strefa oporu):

Podsumowując, sytuacja techniczna jest mieszana – kurs odbił od ważnego wsparcia, jednak przed nim kilka silnych oporów. Najbliższe sesje będą kluczowe w kontekście dalszego kierunku ruchu, jednak póki kurs utrzymuje się powyżej 136 zł jest bezpiecznie dla byków.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Wittchen po wynikach wraca na lokalne dołki.

Cześć,

W 2024 roku Grupa WITTCHEN osiągnęła 454,2 mln zł przychodów, co oznacza spadek o 2,8% względem rekordowego 2023 roku, a zysk netto wyniósł 34,2 mln zł wobec 61,3 mln zł rok wcześniej. Na wyniki wpłynęły m.in. słabszy popyt konsumencki, umocnienie złotego oraz presja kosztowa i konkurencyjna. Sprzedaż zagraniczna odpowiadała za 19% przychodów, a liczba salonów obejmowała 115 lokalizacji, w tym 25 poza Polską.

Celem Zarządu na 2025 rok jest powrót na ścieżkę wzrostów przy jednoczesnej inwestycji rozbudowy centrum logistycznego i poszerzeniu oferty produktowej do końca 2025 roku.

Po publikacji wyników, których chociażby zysk za ubiegły rok były zdecydowanie gorsze, kurs zanurkował o ponad 10%, spadając chwilami nawet poniżej 20 zł.

Z poprzedniej analizy możecie pamiętać strefę żółtą (obecnie jest czerwona, gdyż będzie stanowiła opór). Jak widać na poniższym zrzucie kurs długo bronił się na wsparciu i myślę, że na obecną chwilę będzie to dość mocny opór do przebicia. Jednak przed takim poziomem mamy jeszcze dwa ważne opory pierwszy w okolicy 20,4 zł, natomiast drugi w okolicy 22 zł.

Wykres D1 (czerwona strefa oporu):

Od dołu natomiast dla byków ważne jest aby utrzymać poziom ostatniego lokalnego dołka czyli 19,5 zł. Przebicie i utrzymanie się na świecy tygodniowej poniżej będzie oznaczało dalszą wyprzedaż, a pierwszym celem dla niedźwiedzi będzie poziom 17,48 zł.

Wykres D1 (wsparcia po przebiciu 19,5 zł):

Analizując oscylatory RSI ma jeszcze miejsce do zejścia i nadal sygnalizuje nam możliwe spadki, jednak warto zwrócić uwagę, że byki mogą postarać utrzymać się poziom 19,5 zł dopóki nie przełamią ostatniego lokalnego dołka na RSI. MACD nadal wygląda negatywne kurs zszedł poniżej -10 pkt i póki co nie ma sygnałów odwrócenia spadkowego trendu.

Wykres D1 (oscylatory):

Dobrym sygnałem dla byków na będzie wyjście powyżej wspomnianych 20,4 zł, profil wolumenu jest w okolicy 20,1 zł natomiast po przebiciu oporu mamy większe luki.

Wykres D1 (profil wolumenu):

Podsumowując, podaż nadal jest mocna, a wykres nie wygląda zachęcająco. Zejście poniżej 19,5 zł na wykresie i utrzymanie świecy tygodniowej poniżej będzie negatywnym sygnałem do dalszych spadków, natomiast jeżeli kurs przebije poziom 20,4 zł mamy szanse na chwilowe odreagowanie.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

GALVO podsumowuje sprzedażowo I kw. 2025 r.Galvo podsumowuje sprzedażowo I kw. 2025 r.

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, na podstawie co miesiąc publikowanych raportów sprzedażowych, w pierwszym kwartale 2025 roku narastająco przychody netto ze sprzedaży wyniosły 4.643,4 tys. zł wobec 4.180,2 tys. zł w tym samym okresie rok wcześniej, co oznacza wzrost o 11,1% w ujęciu rok do roku. Jednocześnie zauważalna jest poprawa sprzedażowa nie tylko względem ubiegłego roku, ale również w każdym kolejnym miesiącu pierwszego kwartału 2025 roku.

Miesięczne wyniki sprzedażowe

„Przychody netto ze sprzedaży w styczniu 2025 roku osiągnęły poziom 1.260,5 tys. zł, podczas gdy w styczniu 2024 roku wyniosły 1.247,2 tys. zł, co oznacza wzrost o 1,1% r/r” - podano dane sprzedażowe za styczeń.

„Przychody netto ze sprzedaży w lutym 2025 roku osiągnęły poziom 1.628,1 tys. zł, podczas gdy w lutym 2024 roku wyniosły 1.504,5 tys. zł, co oznacza wzrost o 8,2% r/r” - dodano luty.

„Przychody netto ze sprzedaży w marcu 2025 roku osiągnęły poziom 1.754,8 tys. zł, podczas gdy w marcu 2024 roku wyniosły 1.428,5 tys. zł, co oznacza wzrost o 22,8% względem r/r” - uzupełniono o marzec.

Komentarz sprzedażowy Zarządu Galvo S.A.

„Poziom sprzedaży w styczniu był podobny jak w grudniu i listopadzie ubiegłego roku. Niska sprzedaż wynika ze stosunkowo małej liczby dni roboczych oraz urlopów w okresie między świątecznym tj. na początku roku. Poziom sprzedaży w lutym był zdecydowanie większy niż w styczniu. Za wcześnie, aby można było określić czy jest to trwała poprawa przychodów, jednak zleceń od kontrahentów jest zauważalnie więcej. Poziom sprzedaży w marcu był zdecydowanie większy niż w lutym. Jest to kolejny miesiąc z zauważalnym wzrostem sprzedaży” - komentuje sprzedaż w pierwszym kwartale 2025 roku Zarząd Galvo S.A.

Uwarunkowania rynkowe

„Perspektywy koniunktury na rynku galwanicznym na rok 2025 dalej są niepewne z powodu utrzymującej się słabej koniunktury w przemyśle oraz zawirowań celnych. Trwalsza poprawa koniunktury zależy od poprawy sytuacji gospodarczej w Niemczech oraz od szerszego napływu środków z KPO, w szczególności do branży energetycznej. Wpływ na poprawę koniunktury może mieć też ewentualne zakończenie wojny na Ukrainie i napływ inwestycji do Polski” - przybliżono aktualne perspektywy rynku galwanicznego.

„W styczniu 2025 roku ceny srebra wykorzystywanego przez Galvo S.A. w procesach galwanicznych wzrosły, zbliżając się do wieloletnich maksimów, natomiast w lutym 2025 roku pozostawały stabilne, ale bliskie wieloletnich maksimów. W marcu 2025 roku ceny srebra wzrosły i ustanowiły nowe maksima. Stabilizacja cen srebra na tak wysokich poziomach lub ewentualny dalszy ich wzrost może mieć niekorzystny wpływ na wyniki finansowe spółki” - przedstawiono specyfikę cenową kluczowego metalu w procesie obróbki galwanicznej Galvo S.A.

„Koszty świadczonych usług sukcesywnie rosną wskutek zmian cen surowców, głównie srebra wykorzystanego w procesach galwanicznych oraz wzrostu pensji minimalnej. Do głównych zagrożeń w bieżącym roku można zaliczyć konsekwencje wojny na Ukrainie, wzrost ceny surowców (w tym głównie srebra), niestabilne kursy walut oraz presję płacową, związaną ze wzrostem pensji minimalnej. Ceny energii utrzymują się na podobnym poziomie co w roku 2024” - dodano szersze uwarunkowania rynkowe.

„Spółka kontynuuje bardzo restrykcyjną politykę kosztową, celem dostosowania się do trudnych warunków rynkowych. Zarząd intensywnie kontroluje marże oraz koszty w celu uzyskania optymalnego wyniku pomiędzy uzyskaniem rentowności, a utrzymaniem się na bardzo konkurencyjnym rynku. Spółka prowadzi intensywne rozmowy nad pozyskaniem nowych zleceniodawców oraz zwiększeniem ilości zleceń od dotychczasowych kontrahentów” - podsumowano istotne działania operacyjne Galvo S.A. w pierwszym kwartale 2025 roku.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne 2024 roku, przybliżenie koniunktury w przemyśle i rynku usług galwanicznych oraz celów i perspektyw biznesowych na 2025 rok - dostępna na @RelacjeRynku

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

WIG_Banki i gołębi śpiew prezesa NBPCześć,

Indeks WIG_Banki po mocnym podejściu prawie pionowym od końca marca zalicza korektę tak samo pionową jak wzrosty, a nawet bardziej. W niecały miesiąc indeks spadł o prawie 18%, czasami przekraczając nawet 23% spadku.

Wykres D1 (spadki na WIG_BANKI):

W poprzedniej analizie z listopada ubiegłego roku pisałem, że kluczowym poziomem dla byków był opór 13 tys pkt, a podczas mocnej przeceny na GPW indeks przetestował ten poziom od góry. Póki co reakcja nastąpiła na wsparcie.

Wykres (wsparcie):

Analizując poziome wsparcia i opory obecnie znajdujemy się w ważnej strefie szczytów z kwietnia 24 roku. Jest to poziom o tyle ważny, że utrzymanie się poniżej tej strefy na interwale dziennym da niedźwiedzią możliwość testowania kolejny raz 13 tys punktów. Od góry natomiast ważnym poziomem dla byków do przebicia jest 14500 punktów.

Wykres D1 (opory):

Nakładając zniesienie Fibonacciego od góry kolejnymi poziomami będą 14958 punktów oraz 15416 pkt, jeżeli kurs tutaj faktycznie dotrze warto zobaczyć jaka jest reakcja podaży na te poziomy, ponieważ licząc na korektę do spadków moglibyśmy szukać tutaj kontry od niedźwiedzi.

Wykres D1 (zniesienie Fibonacciego):

Skąd takie spadki? Mamy kilka czynników pierwszym są globalne czynniki, chociażby takie jak zamieszanie z cłami, co wywołuje napięcia handlowe, a inwestorzy czują się nie pewnie prowadząc do pogorszenia nastrojów na rynkach.

Drugim powodem jest już nasz lokalny czynnik.

W lutym 2025 roku inflacja w Polsce wyniosła 4,9%, co było poniżej oczekiwań ekonomistów. Niższa inflacja zwiększa prawdopodobieństwo obniżek stóp procentowych, co dodatkowo obciąża perspektywy zysków banków. I tak też się stało w kwietniu, gdzie pierwszy raz od dawna prezes NBP, zasugerował możliwość obniżenia stóp procentowych w najbliższym czasie, nawet o 0,5 punktu procentowego. Ta perspektywa zdecydowanie wpłynęła negatywnie na banki. W rezultacie tych czynników, w pierwszym tygodniu kwietnia 2025 roku indeks WIG_Banki stracił ponad 12%, a niektóre banki, takie jak Millennium i Alior, odnotowały spadki kursów akcji o około 10%.

Obecnie ciężko wyznaczyć jednoznacznie kierunek dlatego warto patrzeć na kluczowe wsparcia i opory, tam gdzie powinny nastąpić reakcje. Perspektywa dla banków może być gorsza w obecnej chwili, jednak trzeba pamiętać jak mocno w ciągu ostatniego czy dwóch lat urósł ten indeks.

Podsumowując jesteśmy w strefie wsparcia, jeśli przebijemy i utrzymamy się poniżej to możemy kolejny raz testować poziom 13 tys. Natomiast powyżej pierwszym oporem jest 14500, potem trzeba obserwować reakcję w okolicy 15000 pkt.

Analiza nie jest rekomendacją, tylko moją subiektywna opinią.

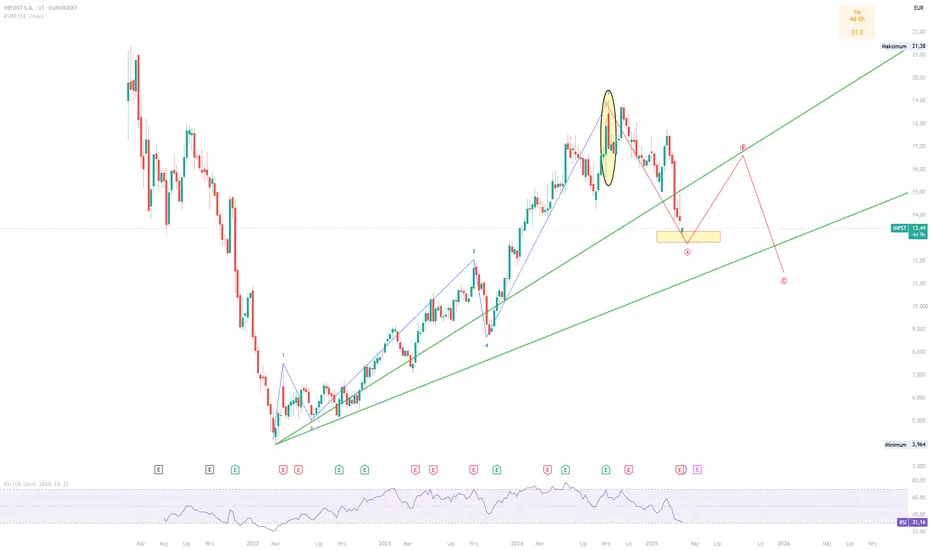

Inpost - szukamy zakończenia korekty i UPPo bardzo klarownym 5-falowym ruchu wzrostowym pojawiła się formacja kończąca wzrosty, test i spadki, które już w tym momencie możemy nazwać falą A korekty globalnej.

Czekam na zbudowanie się tak samo klarownej korekty i na jej zakończeniu dołączę do globalnych wzrostów.