Nagonka na polskie banki trwa, a więc okazja? Szukam okazji tam gdzie cisza, lub wiele negatywnych informacji.

Uwagę moją zwrócił wykres Banku PEKAO uwzględniający wypłacaną dywidendę.

Trend jest zdrowy, wyznaczona strefa ma szansę podnieść cenę po ostatnie wybicie szczytu.

Dodatkowe przecięcie strefy przez dwie linie trendu wzmacnia szanse na sukces.

Oczekuję sygnału ze strefy.

PS.: Spółka wypłaca na ten moment ok 10% dywidendy, tak więc dobrą opcją będzie wyjęcie wkładu i pozostawienie na długi termin w portfelu akcji firmy dzielącej się tak hojnie zyskami.

GPW

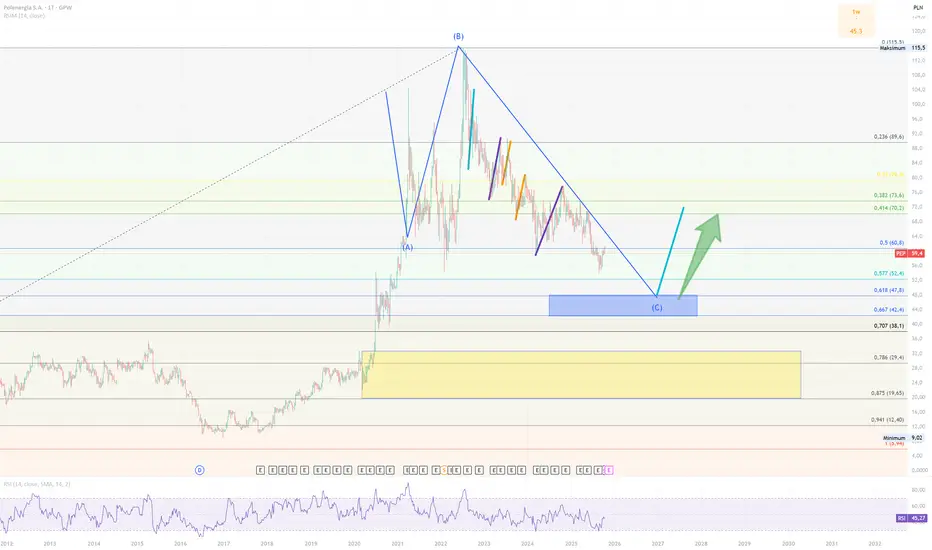

POLENERGIA S.A. - niebawem cena dojedzie do istotnej strefyPolenergia to największa polska, prywatna grupa energetyczna, w skład której wchodzą spółki działające w obszarze wytwarzania energii z odnawialnych i niskoemisyjnych źródeł, dystrybucji i obrotu oraz sprzedaży energii elektrycznej dla klientów detalicznych i biznesowych.

Pomimo trwającego odwrotu od odnawialnych źródeł energii w Europie i USA, często to właśnie cisza wokół pewnych tematów jest odpowiednim miejscem na inwestycję.

Formacja z interwału 1T lub 1M z wyznaczonych stref będzie w mojej opinii odpowiednim sygnałem za wejściem w rynek.

Czekamy na sygnał.

A jaka jest Wasza opinia dotycząca potencjalnej inwestycji?

GALVO notuje we wrześniu rekordowe przychody (wzrost 60,2% r/r)Galvo notuje we wrześniu rekordowe przychody i wzrost o 60,2% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect, na podstawie comiesięcznych raportów sprzedażowych, narastająco za pierwsze trzy kwartały tego roku przychody netto ze sprzedaży wyniosły 15.551,4 tys. zł wobec 12.086,6 tys. zł w analogicznym czasie rok wcześniej, co oznacza wzrost o 28,7% w ujęciu rok do roku. Jednocześnie Galvo S.A. kończy trzeci kwartał rekordowymi miesięcznymi przychodami netto ze sprzedaży, osiągając we wrześniu sprzedaż na poziomie 1.976,9 tys. zł, lepszą o imponujące 60,2% niż w porównywalnym okresie poprzedniego roku. To już kolejny kwartał rosnących wyników, które od początku roku notują zauważalny pozytywny trend sprzedażowy z mocną dwucyfrową dynamiką wzrostu.

Miesięczne wyniki sprzedażowe

„Przychody netto ze sprzedaży w lipcu 2025 roku osiągnęły poziom 1.925,3 tys. zł, podczas gdy w lipcu 2024 roku wyniosły 1.379,2 tys. zł, co oznacza wzrost o 39,6% względem r/r” - podano dane sprzedażowe za lipiec.

„Przychody netto ze sprzedaży w sierpniu 2025 roku osiągnęły poziom 1.675,7 tys. zł, podczas gdy w sierpniu 2024 roku wyniosły 1.113,8 tys. zł, co oznacza wzrost o 50,4% względem r/r” - dodano sierpień.

„Przychody netto ze sprzedaży we wrześniu 2025 roku osiągnęły rekordowy poziom 1.976,9 tys. zł, podczas gdy we wrześniu 2024 roku wyniosły 1.234,07 tys. zł, co oznacza wzrost o imponujące 60,2% względem r/r” - uzupełniono o rekordowy wrzesień.

Komentarz sprzedażowy Zarządu Galvo S.A.

„Lipiec był rekordowym miesiącem z poziomem sprzedaży w tym roku, a sprzedaż w sierpniu, zważywszy że to miesiąc urlopowy, była bardzo dobra. Sprzedaż we wrześniu była na kolejnym rekordowym poziomie, podtrzymano dynamiczny wzrost sprzedaży względem roku ubiegłego. Widać, że od początku bieżącego roku sprzedaż usług sukcesywnie rośnie i jest większe zainteresowanie świadczonymi przez spółkę usługami” - zauważa bardzo optymistyczny trend sprzedażowy w trzecim kwartale 2025 roku Ryszard Szczepaniak, Prezes Zarządu Galvo S.A.

Uwarunkowania rynkowe

„Perspektywy koniunktury na rynku galwanicznym w bieżącym roku zmieniają się na pozytywne i to pomimo, utrzymującej się, słabej koniunktury w przemyśle oraz zawirowań celnych. Dalsza poprawa koniunktury zależy od poprawy sytuacji gospodarczej w Niemczech oraz od szerszego napływu środków z KPO, w szczególności do branży energetycznej. Wpływ na poprawę koniunktury może mieć też ewentualne zakończenie wojny na Ukrainie i napływ inwestycji do Polski” - przybliżono aktualne perspektywy rynku galwanicznego.

„We wrześniu 2025 roku ceny srebra wykorzystywanego przez Galvo S.A. w procesach galwanicznych osiągnęły historyczne rekordy na poziomie ponad 4.700 USD za uncję i dalej utrzymują się w trendzie wzrostowym. Stabilizacja cen srebra na historycznych poziomach lub ewentualny dalszy ich wzrost będzie mieć niekorzystny wpływ na wyniki finansowe spółki” - przedstawiono aktualną specyfikę cenową kluczowego metalu w procesie obróbki galwanicznej Galvo S.A.

„Koszty świadczonych usług sukcesywnie rosną wskutek zmian cen surowców, głównie gwałtownego wzrostu cen srebra wykorzystanego w procesach galwanicznych oraz wzrostu pensji minimalnej. Obserwujemy pozytywny efekt ostatniej inwestycji w linię nr 1 dającej szeroki pogląd na strukturę kosztową i efektywność kąpieli srebrowej. Widzimy szansę na poprawę struktury kosztowej poprzez maksymalną dyscyplinę i wydajność przy zużywaniu surowców, ich monitorowaniu oraz maksymalnej staranności przy nakładaniu, mieszczącej się w normach, grubości pokryć galwanicznych” - dodano szersze uwarunkowania rynkowe.

„Dotychczasowa współpraca z klientami spółki nie uległa zmianie, dywersyfikacja oraz różnorodność współpracy są istotnym czynnikiem, który stabilizuje funkcjonowanie spółki na rynku. Obserwujemy wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla spółki. Porównując okresy wcześniejsze widzimy, że baza zamówień naszych kontrahentów jest na poziomie z lat 2022 i 2023, ale dynamiczny wzrost cen srebra bardzo pogarsza rentowność spółki” - podsumowano bieżące działania operacyjne Galvo S.A.

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: GAL).

MILISYSTEM otrzymuje pisemne deklaracje udziału w emisji akcjiMilisystem otrzymuje pisemne deklaracje dużych akcjonariuszy o udziale w emisji akcji serii D

Milisystem S.A., czyli spółka technologiczna notowana na rynku alternatywnym NewConnect i oferująca szeroką gamę zaawansowanych rozwiązań symulatorów strzeleckich (tzw. trenażerów strzeleckich) poinformowała o otrzymaniu ze strony dużych akcjonariuszy - Centurion Finance ASI S.A. oraz Ragnar Trade Sp. z o. o. - pisemnych, tożsamych co do treści, deklaracji zamiaru uczestnictwa w subskrypcji akcji w ramach emisji akcji serii D.

Znaczący akcjonariusze Milisystem S.A. jednoznacznie zadeklarowali chęć objęcia akcji nowej emisji, na podstawie przysługujących im praw poboru z posiadanych akcji spółki, w związku z ofertą nie więcej niż 84.350.000 akcji zwykłych na okaziciela serii D w ramach zapisów podstawowych w takiej ilości, aby stan posiadania każdego z dużych akcjonariuszy w kapitale zakładowym oraz w ogólnej liczbie głosów nie uległ zmniejszeniu.

Jednocześnie oba podmioty pisemnie oświadczyły, że dokonają również zapisu dodatkowego na akcje serii D, zastrzegając że wysokość złożonego zapisu dodatkowego stanowi obecnie tajemnicę handlową.

Spółka Milisystem poinformuje w osobnym raporcie o rozpoczęciu zapisów na akcje serii D, w ramach emisji akcji z prawem poboru, publikując memorandum informacyjne, wskazujące konkretne cele emisyjne, jak również harmonogram emisji. W terminie określonym harmonogramem emisji akcjonariusze, którym przysługuje prawo poboru akcji serii D, będą mogli złożyć zapis na akcje nowej emisji za pośrednictwem domów maklerskich - jedno prawo poboru będzie uprawniać do objęcia siedmiu nowych akcji po cenie emisyjnej 0,12 zł. W przypadku wykorzystania pełnej puli 84.350.000 akcji serii D całkowita wartość oferty wyniesie 10.122.000,00 zł.

---

O Milisystem S.A.:

Milisystem S.A. to spółka notowana na rynku alternatywnym NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (ticker: MLM).

Spółki grupy Milisystem (Milisystem S.A., Milisystem sp. z o.o.) są firmami technologicznymi zajmującymi się produkcją oraz dystrybucją zaawansowanych rozwiązań symulatorów strzeleckich, na potrzeby rynku cywilnego, jak i militarnego, nie wymagających koncesji czy pozwoleń MSWiA.

Milisystem S.A. dysponuje szeroką gamą rozwiązań technologicznych z obszaru trenażerów strzeleckich. W ofercie znajdują się trenażery oparte na technologii laserowej z rodziny Wisła (Wisła SP oraz Wisła SN), jak również te oparte na technologii wirtualnej (gogle VR). Dzięki zaawansowanej technologii użytkownicy mogą doskonalić swoje umiejętności strzeleckie bez konieczności używania ostrej amunicji, co przekłada się na większe bezpieczeństwo i obniżenie kosztów treningu.

PGE - byki z mocną kontrą, ale czy starczy im sił?Cześć,

PGE po prawie 3 letniej konsolidacji, na początku tego roku zaliczyło dołek w okolicy 5,9 zł, by do lipca rosnąć niemal pionowo i zaliczając wzrost o przeszło 115% oraz szczyt z 2019 roku. Obecnie YTD oscyluje na poziomie 72%.

Wykres W1 (konsolidacja i wzrosty z 2025 roku):

Obecnie kurs znajduje się w trendzie spadkowym od kilku miesięcy spadając maksymalnie o 21%. Poruszamy się w dość wąskim kanale równoległym, w którym wczoraj mieliśmy kontrę byków z jego środka. Pierwszym pozytywnym sygnałem jest to, że udało nam się wrócić powyżej 10,3 zł, czyli ostatnie wsparcie na tych poziomach.

Wykres D1 (kanał spadkowy):

Nakładając zniesienie Fibonacciego od ostatniego dołka do szczytu, to kurs zaliczył obecnie 50% korekty ostatnich wzrostów, natomiast oporem do przebicia jest 10,56 zł. Wyjście powyżej 10,56 zł da pozytywny sygnał dla popytu. Przełamanie natomiast 50% zniesienia otworzy cel niedźwiedzią na poziomy 9,22 zł.

Wykres D1 (zniesienie Fibonacciego):

Oscylatory wyglądają dość naturalnie, MACD powoli wypłaszczą się oraz mamy sygnał kupna, jeżeli go utrzymamy będzie to kolejny pozytywny sygnał. Natomiast RSI jest na poziomie 45 pkt, gdzie mamy równowagę.

Wykres D1 (oscylatory):

Warto zwrócić uwagę na profil wolumenu. Pierwszy mocny opór pokrywa się również ze zniesieniem Fibonacciego. POC na poziomie 10,56 zł to równowaga cenowa, którą inwestorzy uważają za uczciwą i z chęcią dokonują wymiany papieru. Kurs znajdujący się poniżej, zawsze jest negatywnym znakiem, nie mniej jednak znajdujemy się tutaj bardzo blisko POC i jedyne co może on stanowić silny opór na kursie. Jeżeli bykom uda się wyjść powyżej możemy otrzymać silny i dynamiczny ruch w górę nawet do 11,4 zł, gdzie znajduje się kolejny duży węzeł. Negacją wzrostów może być odbicie się od najbliższego poziomu, wtedy też patrząc na wielkość wolumenów silnym wsparciem powinien być poziom 9,2-9,6 zł.

Wykres D1 (profil wolumenu):

Podsumowując byki wczoraj wyprowadziły mocną kontrę i wzrost 4,12% wygląda dobrze. Warto jednak zwrócić uwagę, że może to być pułapka na byki. Dopiero przebicie i utrzymanie 10,56 potwierdzi ich przewagę. Zakładając bazowy scenariusz jako wzrostowy, negacją jego będzie brak siły wyjścia ponad 10,56 zł oraz przełamanie 9,89. Wtedy dalej będziemy podążać kanałem równoległym w dół prawdopodobnie do poziomu 9,22 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

XTB - już -27% od szczytu! Korekta trwa i teraz pytanie, czy jest to korekta globalna, która sprowadzi cenę poniżej 50zł, czy może jeszcze kontynuacja trwającego i co ważne - nie złamanego trendu wzrostowego?

Jeśli pojawi się sygnał od rynku, to cena znajduje się w strefie z której może jeszcze raz zaatakować szczyt, ale trzeba pilnować Stoplossa - bez niego możemy widzieć w depozycie na długie lata ujemny wynik, który będzie wzbudzał w nas negatywne emocje.

Formacja z 1T powinna być wystarczającym sygnałem.

TXT - Czy to koniec spadków na polskiej spółce wypłacającej 12% Polska spółka TXT ma solidne fundamenty i bardzo dobrze wyglądający bilans w sprawozdaniu finansowym.

Na interwale 1M pojawiła się formacja zmiany trendu ze spadkowego na wzrostowy i już przez 8 tyg jest testowana pozostawiając w strefie same knoty.

Może to oznaczać, że jest to koniec spadków i trwa potężny skup akcji z rynku.

Po zamknięciu się tygodnia formacją planuję te akcje dorzucić do portfela.

Elektrotim - analiza

Cześć,

Elektrotim to spółka, która dostarcza kompleksowe rozwiązania na rynku budownictwa elektroenergetycznego, przemysłowego oraz wojskowego. ELEKTROTIM tworzy Grupę Kapitałową wraz z OSTOYA – Data System Sp. z o.o., specjalizującą się w integracji systemów bezpieczeństwa.

Patrząc na spółkę jak na wykonawcę projektów elektroenergetycznych i automatyki dla przemysłu, kolei, infrastruktury publicznej i resortów obronnych, widać firmę dobrze osadzoną w długim cyklu inwestycyjnym państwa (stacje i linie WN/SN, trakcja kolejowa, systemy bezpieczeństwa, lotniska). To ekspozycja na transformację energetyczną i modernizację infrastruktury – a więc rynek z wysoką podażą przetargów w kolejnych latach. Potwierdza to komunikacja spółki po wynikach, w którym zarząd mówi o ożywieniu postępowań od lipca oraz podpisywaniu kontraktów na oczekiwanej rentowności, wskazując perspektywy m.in. w energetyce (w tym jądrowej), magazynach energii i obronności. Rentowność brutto sprzedaży w I półroczu 2025 r. wyniosła 11,9% vs 14,8% rok wcześniej.

W danych za I półrocze 2025 r. Elektrotim pokazał wzrost przychodów do 202,7 mln zł (+17% r/r), ale jednocześnie mocne schłodzenie zysków: EBIT spadł do 10,6 mln zł (z 16,6 mln zł r/r), a zysk netto dla akcjonariuszy do 7,3 mln zł (z 29,1 mln zł r/r). Najbardziej niepokoi silnie ujemny przepływ operacyjny (-64,9 mln zł), co sugeruje istotne związanie gotówki w kapitale obrotowym przy realizacji kontraktów. Zadłużenie krótkoterminowe wzrosło (122,4 mln zł vs 106,1 mln zł rok wcześniej), a kapitał własny obniżył się do 116,7 mln zł, ale bilans pozostaje zrównoważony na tle skali biznesu.

Czynniki wspierające wycenę to przede wszystkim bardzo solidny portfel zamówień i nowe kontrakty o wysokiej widoczności. Backlog na koniec lipca 2025 r. wynosił 676,3 mln zł, z czego ok. 357,8 mln zł przypada na realizację w 2025 r., a 318,6 mln zł na lata 2026–2027.

Elektrotim ma dobrą pozycję strategiczną i wysoką widoczność przychodów, ale najnowszy półroczny raport pokazuje wyraźne pogorszenie rentowności i silny drenaż gotówki przez kapitał obrotowy. Jeżeli spółka – realizując świeżo pozyskane, lepiej wycenione kontrakty – ustabilizuje marżę i przepływy, narracja inwestycyjna może znów przejść w tryb wzrostowy; jeśli nie, rynek może wyceniać premię za backlog ostrożniej.

Wracając do wykresu, możemy zauważyć, że od 2022 roku spółka jest w silnym trendzie wzrostowym, w którym kurs urósł o przeszło 850%, natomiast teraz jest w okolicy 780%.

Wykres W1 (silny trend wzrostowy):

To co możemy zauważyć jednak od początku roku, to to, że trend (nadal wzrostowy) powoli zaczyna zwalniać i słabnąć. Po mocnym wzroście poruszamy się w przedziale między 43,55-54,3 zł. Mimo, że nie jestem fanem kanałów, to możemy tutaj taki wyrysować. Obecnie kurs ma problem z przejściem przez środek kanału równoległego, co może sugerować powrót do przetestowania ostatniego dołka, lub wsparcia na poziomie 49,1 zł. Jeżeli niedźwiedzie wybiją kanał wzrostowy to celem ich będzie okolica 41 zł natomiast warto zwrócić uwagę, że byki mają jeszcze kilka ważnych tygodniowych wsparć.

Wykres D1 (kanał wzrostowy):

Po osiągnięciu szczytu w rejonie 55–56 zł spółka kilkukrotnie testowała ten poziom, jednak bez trwałego wybicia, co sugeruje, że stanowi on silny opór techniczny. Aktualna cena w okolicach 50,5 zł oznacza spadek o około 10%, co wpisuje się w korekcyjny ruch w ramach wspomnianego trendu bocznego. Najbliższe wsparcie dzienne mamy na poziomie 49,1 zł, natomiast widać po profilu wolumenu, że węzły między 49-53 są dość silne i w tej strefie inwestorzy chętnie wymieniają się papierem. POC natomiast jest w okolicy 46,5 zł i to wsparcie warto zaznaczyć obecnie jako kluczowe do wyznaczenia dalszego trendu. Z drugiej strony opory, które warto obserwować, to okolice 52,5 zł oraz kluczowy poziom 54,3–55,8 zł – przełamanie tego zakresu przy rosnącym wolumenie otworzyłoby drogę do kontynuacji trendu wzrostowego w kierunku nowych maksimów.

Wykres D1 (profil wolumenu):

Na razie jednak rynek pokazuje pewne osłabienie momentum – wskaźniki oscylacyjne, takie jak RSI, są w zakresie 50 punktów, sugerując brak wyraźnej przewagi żadnej ze stron. MACD również pokazywał próbę odbicia po wcześniejszym przecięciu linii sygnału, jednak obecnie w najbliższych sesja może dojść do kolejnej próby utworzenia sygnału sprzedaży. Co może negatywnie wpłynąć na kurs.

Wykres D1 (oscylatory):

Podsumowując kurs i pęd trendu wzrostowego powoli słabnie. Znajdujemy się obecnie w dość szerokiej konsolidacji, w której dolnym ograniczeniem jest poziom 43,5 zł natomiast górnym 54,3 zł. Obecnie kluczowym wsparciem będzie poziom 46,5 zł w którym mamy równowagę cenową natomiast przebicie ostatniego szczytu powinno otworzyć nam drogę na maksima.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

XTB - byki pod presją podaży.Cześć,

Na wykresie dziennym spółki XTB widać wyraźnie, że kurs znajduje się w fazie spadkowej, gdzie wybił kluczową strefę wsparcia w rejonie około 69-70 zł, którą wcześniej wielokrotnie respektował rynek – zarówno jako wsparcie, jak i opór. Obecnie miejsce to stało się oporem i ważną strefą dla byków do przebicia.

Wykres D1 (wsparcia i opory):

Z perspektywy wolumenu po prawej stronie wykresu, największe skupisko obrotów występuje w zakresie 66 zł (zbliżamy się do POC) oraz 70-72 zł. Obie te strefy mają niemal identyczny wolumen, jednak to strefa 70-72 zł jest „świeższa”. W ostatnim czasie był to obszar o dużej aktywności kupujących i sprzedających.

Aktualny kurs znajduje się poniżej niej jednej strefy, co oznacza, że inwestorzy, którzy kupowali w tej strefie, mogą obecnie znajdować się na stracie i ewentualne ruchy w górę będą napotykać podaż. Natomiast bardzo zbliżony POC jest w okolicy 66 zł. W efekcie, poziomy 71,3 zł oraz 73,1 zł można traktować jako pierwsze techniczne opory, a wsparcie w okolicy 66 zł.

Z kolei niżej od obecnych poziomów w przypadku przebicia 63 zł kurs mógłby zjechać nawet w kierunku psychologicznego poziomu 60 zł,

Wykres D1 (profil wolumenu):

Analizując oscylatory, sytuacja nie wygląda najlepiej dla kupujących.

Na górnym wskaźniku MACD linie sygnałowe pozostają poniżej zera i nie widać jeszcze oznak przecięcia w górę – co sugeruje, że momentum spadkowe wciąż trwa. RSI zbliża się do strefy wyprzedania (okolice 30), ale jeszcze jej nie dotknął – co może oznaczać, że rynek jest słaby, ale jeszcze nie ekstremalnie wyprzedany. Odbicie w tym miejscu byłoby technicznie możliwe, jednak wymagałoby pojawienia się świecowej reakcji popytowej na obecnym wsparciu.

Wykres D1 (oscylatory):

Nakładając zniesienie Fibonacciego wczorajsza sesja zamknęła święcę poniżej 69 zł stanowiących 61,8% zniesienia. Obecnie celem podaży jest z 63-64 zł. Gdzie mamy kolejne lokalne wsparcie orać 78,6% fibo.

Wykres D1 (zniesienie Fibonacciego):

Patrząc szerzej – po dynamicznym rajdzie wzrostowym z końca 2023 i początku 2024 roku, kurs XTB osiągnął szczyty w rejonie ok. 91,76 zł, po czym rozpoczęła się seria coraz niższych szczytów i coraz niższych dołków – klasyczna struktura trendu spadkowego. Obecnie rynek przebił ważną strefę wsparcia i to czy byki zdołają szybko wrócić powyżej zależeć będzie, czy spadek przerodzi się w głębszą korektę średnioterminową, czy raczej w ruch boczny z dolnym ograniczeniem właśnie przy 66 zł.

Podsumowując, technicznie sytuacja XTB jest bliska momentu decyzyjnego. Trend krótkoterminowy pozostaje spadkowy, momentum negatywne, a kupujący muszą obronić wsparcie 66 zł i wrócić ponad 71 zł, by zatrzymać dalszy zjazd. Jeśli w najbliższych sesjach pojawi się świeca z długim dolnym cieniem i zwiększonym wolumenem – może to być pierwszym sygnałem lokalnego odbicia. W przeciwnym razie, zejście w kierunku 63–60 zł stanie się bardzo realne.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Cyfrowy polsat - czy byki zbierają siłę przed dalszym wzrostem?Cześć,

od mojej ostatniej analizy minęło trochę czasu, a dziś przyglądam się bliżej spółce Cyfrowy Polsat (CPS). Kurs w ostatnich tygodniach zaliczył solidne odbicie po zejściu w okolice 13,4 zł, jednak po dynamicznym wzroście dotarł do okolic ostatniego szczytu, który zatrzymał byki. Wykres zaczyna pokazywać oznaki możliwej krótkoterminowej korekty, jednak sytuacja techniczna wciąż pozostaje otwarta.

Wykres D1 (opory i wsparcia):

Na interwale dziennym kurs po odbiciu z poziomu 13,37 zł dotarł do rejonu 15,3 zł, czyli ostatniego szczytu i okolicy poprzednich oporów 15,45 zł, który w przeszłości pełnił funkcję zarówno wsparcia, jak i oporu. W tym miejscu pojawiła się wyraźna reakcja podaży, co zepchnęło notowania poniżej 15 zł. Obecnie kurs utrzymuje się w okolicach 14,70 zł, a najbliższe wsparcia to 14,55 zł oraz 14,13 zł.

Dopiero ponowne wybicie powyżej 15,80 zł otworzyłoby drogę w kierunku 16,90 zł oraz 17,75 zł. Z kolei spadek poniżej 14,10 zł mógłby oznaczać test strefy 13,0–13,4 zł, gdzie wcześniej pojawił się silny popyt.

Wykres D1 (oscylatory):

MACD przebił linię sygnału i znajduje się powyżej zera, co potwierdza niedawny impuls wzrostowy. Histogram jednak zaczyna maleć, sugerując wygasanie momentum. RSI odbił z poziomów wyprzedania i aktualnie znajduje się w okolicach 60 pkt – neutralny odczyt, który pozostawia miejsce na ruch w obie strony.

Wskaźnik stochastyczny pokazuje krótkoterminowe przegrzanie – możliwa lokalna korekta w najbliższych sesjach.

Wykres D1 (zniesienie Fibonacciego):

Ruch wzrostowy z poziomu 13,37 zł do 15,79 zł skorygował się do okolic 14,5 zł – to poziom zniesienia 23,6% Fibo, który aktualnie stanowi kluczowe wsparcie. Zatrzymanie korekty w tym miejscu byłoby pozytywnym sygnałem, ale jego przełamanie może pogłębić spadek.

Najbliższy silny opór wypada w rejonie 15,70 zł. Wybicie powyżej tego zakresu byłoby istotnym sygnałem odwrócenia trendu.

Wykres D1 (profil wolumenu):

Patrząc na roczny profil wolumenu, POC (punkt kontroli) znajduje się w rejonie 14,50–14,70 zł, czyli bardzo blisko aktualnej ceny. To potwierdza, że obecnie kurs przebywa w strefie równowagi, w której decyduje się kierunek dalszego ruchu.

Niżej widoczny jest wyraźny węzeł wolumenowy w strefie 13,5–13,9 zł, który stanowi solidną bazę popytową. Z kolei powyżej 15,8 zł wolumen znacząco maleje – co może oznaczać, że ewentualne wybicie w górę mogłoby przyspieszyć ruch w stronę 16,9 zł.

Podsumowanie

Cyfrowy Polsat po silnym odbiciu wszedł w fazę korekty. Struktura techniczna wciąż jest neutralna, ale kluczowe znaczenie będzie miało zachowanie kursu przy wsparciu 14,46–14,55 zł. Obrona tej strefy może stać się impulsem do ponownego ataku na 15,3 zł i w dalszej perspektywie 15,8 oraz 16,9 zł.

Wskaźniki techniczne sugerują chwilowe osłabienie impetu wzrostowego, co może prowadzić do krótkotrwałej korekty, zanim rynek ponownie zdecyduje o kierunku.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Allegro - niedźwiedzie przejęły kontrole

Cześć,

Od czasu kiedy pisałem o Allegro minęło trochę czasu. Scenariusz bazowy jaki zakładałem to dalsze wzrosty na kursie, jednak pod jednym warunkiem. Kurs utrzyma poziom 37,4 zł i przebije opór pod którym walczył czyli 38,74 zł. Niestety okazało się, że podaż w tym miejscu jest zbyt długa i po prawie 2 tygodniach byki poddały się, a kurs rozpoczął korektę.

Wykres D1 (opory. I wsparcia):

Oprócz samej korekty która rozpoczęła się pod koniec sierpnia kurs jak wiecie poruszał się w kanale wzrostowym. Przebicie dolnej krawędzi kanału oraz zejście poniżej poziomu 34 zł zostało potwierdzone rosnącym wolumenem, co sugeruje, że sprzedający zyskują przewagę. Obecnie kurs oscyluje wokół 33,80 zł i tym samym testuje lokalne wsparcie w rejonie 33,38 zł. Zasięg wybicia tego kanału sięga 31,9 zł co jest pierwszym celem dla niedźwiedzi i obecnie stanowić będzie główne wsparcie na kursie.

Wykres D1 (kanał równoległy - wybicie):

Analizując profil wolumenu, POC znajduje się powyżej obecnej ceny kursu, co jest pierwszym negatywnym sygnałem. Obecnie ostatni poziom przy większym wolumenie stanowi 33,38 zł przebicie tego poziomu może wywołać szybką i dynamiczną korektę w dół. Oprócz wsparcia na poziomie 31,92 zł, z poprzednich analiz mam wyrysowany poziom 30,8-31,5 zł, który zaznaczam na zielono jako strefę popytową. To właśnie w tym miejscu znajduje się zwiększony węzeł profilu.

Wykres D1 (profil wolumenu):

Oscylator MACD jest poniżej zera co potwierdza korektę, dodatkowo może dać na dzisiejszej sesji sygnał sprzedaży, a jego histogram maleje coraz bardziej. Wskaźnik RSI znajduje się na poziomie 36,6, czyli blisko strefy wyprzedania , ale jeszcze jej nie osiągnął. To sugeruje, że kurs wciąż może kontynuować spadek, jednak potencjał do dalszego silnego zniżkowania jest ograniczony.

Wykres D1 (oscylatory):

Podsumowując, struktura wykresu sugeruje, że Allegro znajduje się w technicznej fazie korekty w obrębie szerszego trendu wzrostowego, ale kluczowe znaczenie będzie mieć zachowanie kursu w rejonie 31,9–33,4 zł. Obrona tych poziomów może dać sygnał do stabilizacji i stopniowego powrotu do wzrostów, natomiast ich przełamanie otworzy przestrzeń do dalszej zniżki w kierunku 28 zł. Wskaźniki techniczne i profil wolumenu wskazują na osłabienie impetu spadkowego, lecz rynek nie wygenerował jeszcze sygnałów odwrócenia trendu. Inwestorzy powinni obserwować zachowanie kursu w najbliższych sesjach oraz reakcję na wspomniane strefy wsparcia, ponieważ od niej zależeć będzie dalszy kierunek notowań.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

WISE ENERGY w 1H2025 z 56 mln przychodów i 4,7 mln zysku nettoWISE ENERGY w pierwszym półroczu 2025 r. notuje 56 mln zł przychodów ze sprzedaży i 4,7 mln zł zysku netto

WISE ENERGY S.A., czyli spółka notowana na rynku głównym GPW, zajmująca się obrotem energią elektryczną oraz kompleksowym doradztwem i wykonawstwem, poinformowała o osiągnięciu w pierwszym półroczu tego roku 56.120 tys. zł przychodów ze sprzedaży oraz 4.731 tys. zł zysku netto. Jednocześnie zysk na sprzedaży wyniósł 5.744 tys. zł, zysk na działalności operacyjnej 4.495 tys. zł, natomiast przepływy pieniężne netto z działalności operacyjnej były dodatnie i odnotowały poziom 3.573 tys. zł.

W raportowanym okresie, w podziale na konkretne segmenty działalności, największe przychody ze sprzedaży spółka WISE ENERGY wygenerowała w segmencie energii, osiągając poziom 38.953 tys. zł, w dalszej kolejności w segmencie OZE 14.541 tys. zł oraz w segmencie inwestycyjnym 2.626 tys. zł. W tym samym czasie firma zaksięgowała zysk netto w segmencie energii i segmencie OZE - odpowiednio 8.573 tys. zł oraz 761 tys. zł, notując stratę netto na poziomie 4.603 tys. zł w segmencie inwestycyjnym, co oznacza że poniesione w pierwszym półroczu 2025 r. koszty inwestycyjne przekroczyły przychody z inwestycji.

W ocenie Zarządu WISE ENERGY S.A. czynnikami, które będą miały istotny wpływ na przyszłe wyniki finansowe firmy pozostają: wzrost bazy klientów sektora energetycznego, nowe projekty w obszarze energii odnawialnej, ceny energii elektrycznej oraz nowa strategia działalności spółki.

W obszarze kapitałowym, w dniu 26 marca 2025 r., nastąpiło podwyższenie kapitału zakładowego WISE ENERGY S.A. w granicach kapitału docelowego, w wyniku emisji 105 768 sztuk akcji zwykłych na okaziciela serii D w trybie subskrypcji prywatnej, o łącznej wartości nominalnej 20.413.224,00 zł.

Na polu korporacyjnym, już po dniu bilansowym śródrocznego raportu jednostkowego WISE ENERGY S.A., nastąpiły zmiany w składzie Rady Nadzorczej, który następnie uzupełniono i na chwilę obecną pozostaje pięcioosobowy.

W ostatnim czasie spółka WISE ENERGY wyraźnie wskazała aktualne cele operacyjne - głównym założeniem biznesowym jest zwiększenie kontraktowania energii, które miało miejsce szczególnie we wrześniu i będzie kontynuowane w październiku. Istotne pozostaje również ciągłe wzmacnianie Grupy Kapitałowej WISE ENERGY, np. poprzez uzyskiwanie odpowiedniej synergii biznesowej. Spółka stawia mocno na segment efektywności energetycznej, w którym widzi potencjał na szybki wzrost i systematyczne zwiększanie marż. Jednocześnie firma obecna jest na rynku ukraińskim poprzez sieć dystrybucji paneli fotowoltaicznych i magazynów energii, co powoduje że również na tym polu biznesowym dostrzega perspektywy rozwojowe i możliwy wzrost wolumenów sprzedażowych.

O WISE ENERGY S.A.:

Spółka posiada koncesję na obrót energią elektryczną, występując jako sprzedawca i dystrybutor konwencjonalnej energii elektrycznej dla klientów instytucjonalnych (biznesu, przemysłu, instytucji), jak również dynamicznie rozwija swoją ofertę na rynku energii odnawialnej, świadcząc kompleksowe usługi doradcze i wykonawcze. Główne segmenty operacyjne to energia elektryczna, efektywność energetyczna, realizacja projektów OZE oraz pomoc w uzyskaniu odpowiedniego finansowania inwestycji. Spółka posiada także wieloletnie kompetencje w obszarze niezależności i bezpieczeństwa energetycznego, oferując swoim klientom kompleksowy model realizacji projektów inwestycyjnych w modelu EPC („Engineering, Procurement, Construction”).

WISE ENERGY S.A. jest spółka publiczną, której akcje notowane są na rynku regulowanym warszawskiej Giełdy Papierów Wartościowych.

EuCO po okresie zawirowań stopniowo stabilizuje działalnośćEuCO po okresie zawirowań korporacyjnych stopniowo stabilizuje działalność operacyjną i sieć sprzedaży

Europejskie Centrum Odszkodowań S.A. (EuCO S.A.), czyli spółka odszkodowawcza z rynku głównego Giełdy Papierów Wartościowych w Warszawie S.A. poinformowała w raporcie śródrocznym za 2025 r. o wygenerowaniu 8,532 mln zł skonsolidowanych przychodów netto ze sprzedaży, wobec 6,115 mln zł w analogicznym okresie poprzedniego roku. Jednocześnie skonsolidowany zysk netto za raportowany okres wyniósł 470 tys. zł, wobec straty netto na poziomie 3,076 mln zł rok wcześniej, co oznacza wzrost wyniku rok do roku o 3,54 mln zł . Co istotne Grupa EuCO w pierwszym półroczu tego roku odnotowała dodatnią EBIDTA w wysokości 742 tys. zł, uzyskując wyraźną rentowność zarówno na sprzedaży, jak również na poziomie działalności operacyjnej.

W pierwszym półroczu 2025 r. EuCO S.A. konsekwentnie realizowało nadrzędny cel strategiczny, którym niezmiennie pozostaje doprowadzenie realizacji zobowiązań układowych, w odniesieniu do prawomocnego postanowienia sądu z dnia 19 grudnia 2024 r. w przedmiocie zatwierdzenia układu, formalnie kończącego wcześniejszy etap restrukturyzacji. Płatności na rzecz wierzycieli następują w terminach i na warunkach właściwych dla poszczególnych grup wierzycieli. Do dnia 19 marca 2025 r. nastąpiła wypłata pierwszej raty dla wierzycieli fizycznych z Grupy I oraz pierwszej raty dla wierzycieli finansowych. W dniu 13 czerwca 2025 roku Spółka dokonała spłaty drugiej raty dla wierzycieli fizycznych Grupy I oraz drugiej raty dla wierzycieli finansowych, dzięki czemu wierzyciele fizyczni Grupy I zostali zaspokojeni już w 100%.

Jednocześnie Zarząd EuCO S.A. koncentrował swoją uwagę na usprawnieniu kluczowych obszarów działalności operacyjnej, w szczególności dotyczących relacji Spółka - Agent – Klient, tym samym budując pozytywny odbiór Grupy Kapitałowej EuCO jako rzetelnego usługodawcy w segmencie odszkodowań osobistych. Równie istotne, w raportowanym okresie, było ciągłe monitorowanie sytuacji rynkowej oraz działalności wszystkich spółek zależnych, wchodzących w skład Grupy Kapitałowej EuCO, co skutecznie minimalizowało wystąpienie potencjalnych ryzyk, które mogłyby wpłynąć na bieżące funkcjonowanie.

Podjęto również decyzję o rozpoczęciu ogólnopolskiej ekspansji działalności szkoleniowo-doradczej w ramach Bazy Usług Rozwojowych (BUR) na poziomie Grupy Kapitałowej EuCO, opartej o możliwość uzyskania dofinansowania ze środków publicznych (w tym funduszy Unii Europejskiej) przez klientów indywidualnych oraz przedsiębiorców na terenie całej Polski. Usługi te będą realizowane przez spółkę zależną EuCO S.A., tj. Centrum Dochodzenia Roszczeń Sp. z o.o. przy udziale sieci agencyjnej jednostki dominującej oraz sieci agencyjnej spółek zależnych. Warto podkreślić fakt, iż rozpoczęto już działalność operacyjną w tym segmencie - opublikowano pierwsze pakiety usług szkoleniowych, a beneficjenci rozpoczęli składanie wniosków o dofinansowanie u właściwego operatora.

Pod koniec maja br. EuCO S.A. poinformowało o rozpoczęciu formalnego przeglądu potencjalnych opcji strategicznych, mających na celu wsparcie dalszego rozwoju spółki i Grupy Kapitałowej EuCO S.A, a jednym z kluczowych obszarów tego procesu była analiza scenariuszy pozyskania finansowania, w tym również wariantów umożliwiających spłatę zobowiązań układowych.

W załączniku do raportu śródrocznego za 2025 r. Zarząd EuCO S.A. wyraźnie podkreślił, iż w okresie po spłacie drugiej raty układowej nastąpiły w Grupie Kapitałowej EuCO trudne do przewidzenia wydarzenia, które zdestabilizowały działanie spółki.

Odwołano dotychczasową Radę Nadzorczą, która wraz z Zarządem przeprowadziła proces restrukturyzacji, powołując w to miejsce nowych członków, którzy po dwóch miesiącach złożyli rezygnację, paraliżując tym samym działania organu nadzoru w spółce EuCO. Jednocześnie, w dniu 31 sierpnia 2025 r. odwołano z funkcji Prezesa Zarządu Panią Renatę Sawicz-Patora, czyli kluczową osobę dla procesu restrukturyzacji oraz działań operacyjnych przedsiębiorstwa, która z sukcesem przeprowadziła EuCO przez postępowanie sanacyjne i realizowała spłaty pierwszych rat układowych. W ocenie obecnego Zarządu na stanowisko Prezesa Zarządu powołano osobę bez doświadczenia w branży i wiedzy o realizowanym układzie, którego kadencja trwała zaledwie 16 dni, a nowy Prezes odwołał również dotychczasową Prezes spółki zależnej i powołał siebie na to stanowisko. Bezpośrednio potem rezygnacje złożyło czterech członków Rady Nadzorczej, a następnie, po kilkunastu dniach, w dniu 17 września 2025 r. rezygnację złożył sam Pan Błażej Kołodziej, zarówno w spółce dominującej, jak i spółce zależnej.

W rezultacie tych działań spółka EuCO została pozbawiona organu nadzoru oraz faktycznego Zarządu, co mogło doprowadzić do całkowitego paraliżu decyzyjnego w krytycznym okresie bezpośrednio poprzedzającym termin płatności trzeciej raty układowej. W celu uniknięcia całkowitego paraliżu Wiceprezes Zarządu powołała Prokurenta w osobie byłej Prezes - Pani Renaty Sawicz-Patora, co już przyniosło pozytywny efekt w postaci stopniowej stabilizacji sieci sprzedaży.

W efekcie kilkumiesięcznych zawirowań, pomimo prób uniemożliwienia spółce EuCO prowadzenia dalszej działalności, w dniu wymagalności kolejnej raty układowej, dokonano częściowej spłaty trzeciej raty układowej.

„Działanie to, dokonane kosztem znacznych wyrzeczeń operacyjnych, stanowi dowód niezachwianego zaangażowania Zarządu i Prokurenta Dłużnika w proces restrukturyzacji i poszanowania praw wierzycieli oraz intencje Zarządu oraz Prokurenta do dalszego działania Spółki” - komentuje EuCO S.A.

Jednocześnie Zarząd EuCO, świadomy wyzwań płynnościowych i zdeterminowany, by zapewnić terminową realizację układu, podjął proaktywne i zaawansowane działania w celu pozyskania finansowania zewnętrznego, czego efektem była umowa z inwestorem finansowym - Loft Capital Ltd. oraz aranżerem - Loft Capital Management Ltd., zawarta na początku sierpnia br., dotycząca emisji obligacji zamiennych na akcje i warrantów subskrypcyjnych o łącznej wartości do 100 milionów zł, z możliwością zwiększenia do kwoty 200 milionów zł. Realizacja tej kluczowej dla przyszłości EuCO S.A. umowy była uzależniona od zgody akcjonariuszy, wyrażonej podczas Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy w dniu 8 września 2025 r. - tego dnia akcjonariusze odrzucili jednak kluczowe uchwały w porządku obrad, przy jednoczesnym braku kworum do ich podjęcia, pozbawiając spółkę EuCO szans na dalszą terminową realizację zobowiązań układowych.

Niemniej Zarząd EuCO S.A., po przeprowadzeniu wielu analiz, podtrzymuje swoją determinację w zakresie pozyskania finansowania, czego efektem jest zwołanie kolejnego Nadzwyczajnego Walnego Zgromadzania Akcjonariuszy na dzień 17 października 2025 r. Podkreślono przy tym kontynuację intensywnych rozmów z funduszem Loft Capital Ltd. w celu wypracowania alternatywnej ścieżki pozyskania finansowania oraz determinację, świadczącą o niezachwianej woli wykonania zobowiązań wobec wierzycieli. Przedmiotem obrad będzie również uchwała w sprawie zmian w składzie Rady Nadzorczej Spółki, w związku z rezygnacją członków Rady Nadzorczej.

Z powodu opisanych powyżej zawirowań i prób uniemożliwienia Spółce kontynuowania działalności operacyjnej, w dniu 25 września 2025 r. Zarząd EuCO złożył wniosek o otwarcie postępowania o zmianę układu. Jest to wyraz ogromnej determinacji osób zarządzających Spółką i jednoznaczny przejaw walki o dalsze funkcjonowanie pomimo niekorzystnych zdarzeń, niezależnych od Dłużnika.

W dniu dzisiejszym Zarząd EuCO S.A. poinformował o transakcjach na akcjach Spółki, przeprowadzonych przez osobę spełniającą kryteria pełniącej obowiązki zarządcze, czyli Prokurent Spółki - Panią Renatę Sawicz-Patorę, która dokonała zakupu 6 700 akcji po średniej cenie 2,24 zł za akcje i łącznej wartości transakcji ok. 15 008 zł. Jest to jednoznacznie pozytywny sygnał wiary w Spółkę i jej dalsze perspektywy rynkowe.

---

Europejskie Centrum Odszkodowań S.A. (EuCO S.A.) - Spółka notowana na rynku głównym Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: EUC).

EuCO pomaga osobom poszkodowanym w wypadkach uzyskać należne im odszkodowania, zadośćuczynienia i inne świadczenia za doznane przez nich obrażenia ciała lub za śmierć osoby bliskiej, oferując niezmiennie darmową analizę każdej sprawy.

Większość prowadzonych przez Spółkę spraw dotyczy wypadków komunikacyjnych, ale EuCO zajmuje się wszystkimi zdarzeniami związanymi z polisą OC sprawcy zdarzenia, w przypadku jej braku skutecznie dochodząc roszczeń z Ubezpieczeniowego Funduszu Gwarancyjnego.

Pepco dociera do strefy podaży - co dalej?

Cześć,

Pepco w ubiegłym tygodniu wzrosło o ponad 26% natomiast od początku kwietnia kurs urósł przeszło 110%. Obecnie kurs dotarł do strefy podaży i szczytów z maja 24 roku oraz końcówki 23 roku. Analizując oscylatory na interwale tygodniowym kurs jest już na granicy wykupienia (71 pkt) na RSI, natomiast pozytywne zamknięcie tego tygodnia może dać nam sygnał kupna na MACD.

Wykres W1 (strefa podaży):

Na wykresie oscylatorów widać wyraźne potwierdzenie siły kupujących. MACD dał świeży sygnał kupna – linia MACD dynamicznie przebiła linię sygnałową, a histogram rośnie, co wskazuje na przyspieszenie trendu wzrostowego. RSI przekroczył poziom 70 i utrzymuje się w strefie wykupienia, co pokazuje przewagę popytu, ale jednocześnie zwiększa ryzyko krótkoterminowego schłodzenia notowań. Brak dywergencji sugeruje, że obecny impuls nie jest sztucznie „wypalony” i może być kontynuowany. Oscylator stochastyczny potwierdza siłę trendu, jednak jego wejście w okolice 90 sugeruje, że zbliżamy się do momentu, w którym rynek będzie potrzebował korekty lub przynajmniej konsolidacji.

Wykres D1 (oscylatory):

Przewaga pozostaje po stronie byków, ale inwestorzy powinni uwzględnić możliwość krótkiego odpoczynku rynku, zanim trend wzrostowy będzie kontynuowany. Jeżeli mielibyśmy szukać analogii do poprzednich korekt, to to zarówno w okresie maja jak i sierpnia-września zrobiliśmy podobne korekty. Możliwe że obecnie również szykuje nam się zejście do próby przetestowania wybicia ostatnich szczytów czyli 23-24 zł. Pozwoliłoby to wychłodzić wskaźniki przy dalszej próbie zaatakowania strefy podaży.

Wykres D1 (strefa podaży / korekty):

Na profilu wolumenowym widać wyraźną koncentrację obrotów w strefie 16–20 zł, co stanowi solidne zaplecze wsparcia w przypadku cofnięcia kursu. Obecny ruch wzrostowy do ponad 26 zł, gdzie rynek wchodzi w historyczną strefę podaży i zmniejszonego wolumenu, zwiększa ryzyko wystąpienia oporu.

Najbliższe techniczne wsparcie, zgodne zarówno z profilem wolumenowym, jak i wcześniejszymi reakcjami ceny, znajduje się w przedziale 23–24 zł. Strefa powyżej 25,8 zł była dotąd rzadko handlowana, co oznacza, że brak tam stabilnych fundamentów popytowo-podażowych i ruchy mogą być bardziej dynamiczne. Jeśli kupujący utrzymają kurs powyżej 25,8 zł, pojawi się szansa na wybicie z długoterminowej strefy podaży, jednak bez potwierdzenia wolumenowego rynek może szybko zawrócić. Struktura wolumenu wspiera scenariusz korekty w okolice mocnych poziomów 23–24 zł, chyba że popyt zdobędzie przewagę i przełamie obecną barierę podażową.

Wykres D1 (profil wolumenu):

Podsumowując kurs obecnie może wejść w krótką korektę bądź konsolidację. Póki jesteśmy powyżej 23-24 zł dalej wygląda byczo. Zejście dopiero poniżej tego poziomu i brak siły kontry ze strony popytu będzie oznaczał pierwszy sygnał ostrzegawczy do możliwej większej korekty.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Izostal po wybiciu konsolidacji. Test wsparcia czy pułapka?Cześć,

patrząc fundamentalnie, Izostal pokazał solidną skalę operacji w H1’25: przychody wzrosły do ~703 mln zł (≈2x r/r), a zysk netto do 8,3 mln zł, choć przy nadal niskich marżach branżowych. Jednocześnie przepływy operacyjne były ujemne (ok. –47 mln zł), co podkreśla wrażliwość kapitału obrotowego przy dużych kontraktach – ważny punkt ryzyka na II półrocze. Strategicznie Izostal wzmacnia łańcuch wartości – podpisał przedwstępną, warunkową umowę przejęcia 100% udziałów Proma za 23,3 mln zł, co może poprawić kompetencje i synergie operacyjne. Z punktu widzenia wyników bilans jest przyzwoity, outlook zamówieniowy wspiera sentyment, ale krótkoterminowo kurs może reagować na zmienność marż stali i wahania kapitału obrotowego;

Patrząc na wykres spółki w ujęciu tygodniowym, przez ponad dwa lata kurs poruszał się w konsolidacji pomiędzy 2,45-2,95 zł. Dwa tygodnie temu spółka na znacznie wyższych obrotach wybiła górne ograniczenie docierając do kolejnego tygodniowego oporu na poziomie 3,35 zł. Zasięg wybicia konsolidacji możemy szacować w okolicy 3,65 zł czyli szczytów z kwietnia 23 roku. Obecnie tydzień rozpoczęliśmy od testowania wybicia i póki kurs jest powyżej 2,95-3,1 zł utrzymując się to byki mają przewagę.

Wykres W1 (konsolidacja):

Na wykresie tygodniowym Izostal widać, że MACD pozostaje w silnym trendzie wzrostowym – linia sygnału i histogram wskazują na utrzymanie momentum popytowego. RSI znajduje się powyżej 70 punktów i zmierza w okolice strefy wykupienia, co sugeruje przewagę kupujących, ale także możliwość krótkoterminowego przegrzania rynku. Oscylator cykliczny pokazuje świeży sygnał wzrostowy po wcześniejszej fazie konsolidacji, co potwierdza odwrócenie dynamiki na korzyść kupujących. Ogólny obraz oscylatorów sugeruje utrzymanie presji wzrostowej z rosnącym ryzykiem korekty w średnim terminie.

Na interwale dziennym MACD pozostaje w fazie wzrostowej, ale linie są mocno rozchylone i histogram zaczyna wskazywać na spadek dynamiki – rośnie ryzyko krótkoterminowego schłodzenia lub konsolidacji. RSI po dotarciu do 82 punktów skorygowało obecnie do 60. Oscylator cykliczny po sygnale wzrostowym utrzymuje się w górnym paśmie, co potwierdza jeszcze siłę trendu, jednak wskazuje na możliwość przesilenia przy dalszym braku korekty.

Wykres W1 (oscylatory):

Wykres D1 (oscylatory):

Profil wolumenu na wykresie dziennym pokazuje wyraźne strefy akumulacji i dystrybucji, które pełnią rolę kluczowych poziomów wsparcia i oporu. Największa koncentracja obrotu znajduje się w przedziale 2,89 zł, co czyni ten obszar solidnym wsparciem w przypadku dalszej korekty. Kolejna istotna strefa wolumenowa leży przy 2,60–2,68 zł, gdzie rynek wcześniej długo konsolidował – ten poziom może pełnić rolę obronną przy silniejszym cofnięciu.

Z kolei aktualna strefa notowań jest stosunkowo słabsza pod kątem akumulacji, co oznacza możliwość większej zmienności w tym rejonie. Po stronie oporu widać wyraźną koncentrację zleceń pomiędzy 3,20–3,34 zł, a następnie w okolicach 3,50–3,60 zł, co będzie naturalnym celem podaży.

Profil wolumenu wskazuje, że rynek wyszedł ponad historyczną bazę obrotów, ale ewentualne cofnięcie do silnych stref 2,80–2,90 zł będzie testem dla utrzymania trendu wzrostowego.

Wykres D1 (profil wolumenu):

Podsumowując spółka wybiła wieloletnią konsolidację na podwyższonych obrotach, jednak popyt od dwóch dni maleje. Kluczowe dla spółki będzie utrzymanie strefy wybicia bądź poziomu 2,89 zł. Jeżeli tam popyt zrobi kontrę to po przebiciu 3,35 zł celem dla byków będzie 3,65 zł. Negatywny scenariusz będzie kiedy kurs wróci z powrotem do boksu konsolidacji, wtedy też trzeba będzie przeanalizować jeszcze raz wykres i sprawdzić, czy nie było to fake wybicie.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Analiza DinoCześć,

Na wykresie Dino Polska widzimy, że spółka przez długi czas poruszała się w wyraźnym kanale wzrostowym, który jednak został wybity dołem w okolicach przełomu lipca i sierpnia 2025. To wybicie z kanału było sygnałem osłabienia trendu i od tamtej pory kurs systematycznie przesuwa się niżej. Co do zasady zasięg wybicia tego kanału sięga okolicy pierwszej strefy wsparcia, czyli poziomu 40 zł. (Strefy wsparcia i opory możecie znać z poprzedniej analizy z początku czerwca).

Wykres D1 (wybicie kanału):

Obecnie notowania zatrzymały się w rejonie istotnego zniesienia Fibonacciego 0,5 na poziomie około 42,90 zł, jednak piątkowa sesja pokazuje zejście poniżej tego wsparcia, co zwiększa ryzyko dalszej przeceny w kierunku kolejnego poziomu – 0,618 w okolicach 39,80 zł. Pierwszym oporem do przejścia dla byków będzie poziom 45-46 zł.

Wykres D1 (zniesienie Fibonacciego):

Profil wolumenu pokazuje nam, że obroty kumulowały się w strefie między 46 a 50 zł, czyli powyżej obecnych poziomów. To oznacza, że w razie ewentualnych odbić tam właśnie możemy spodziewać się silnych oporów, szczególnie w okolicach 46 zł i 49,80 zł (zniesienie 0,236) oraz 50,50 zł.

Z kolei pierwsza wyraźna luka płynności pojawia się dopiero w okolicy 42,9 zł, czyli przebicia naszego najbliższego wsparcia, co może sugerować, że w przypadku dalszego spadku kurs relatywnie szybko zejdzie kolejne rejony, czyli pierwszy fioletowy boks wsparcia. Kluczową strefą obronną w średnim terminie jest więc obszar 39zł (POC), który pokrywa się z kolejnymi zniesieniami Fibonacciego i strefą wsparcia wyznaczoną wcześniej na wykresie. Poniżej POC mamy również Luke woluminową i przebicie jej może doprowadzić do dynamicznego dojścia do kolejnej strefy.

Wykres D1 (profil wolumenu):

Jeśli chodzi o oscylatory, MACD pozostaje w trendzie spadkowym, co potwierdza przewagę podaży. RSI zbliża się w okolice 40, czyli jeszcze nie wskazuje na silne wyprzedanie, ale pokazuje zdecydowane schłodzenie nastrojów w porównaniu z wcześniejszymi szczytami. Można więc powiedzieć, że z punktu widzenia dynamiki spadki nie są jeszcze przesadzone i rynek ma przestrzeń do dalszego ruchu w dół. Dodatkowo na niższych interwałach widać, że wolumen podczas spadków jest wyższy niż w trakcie korekt wzrostowych, co wzmacnia przekaz, że podaż ma obecnie przewagę.

To na co jednak można zwrócić uwagę w pozytywnym aspekcie, to że na MACD, tworzy nam się powoli dywergencja bycza, co może powoli zwiastować zmianę trendu, dużo jednak zależy od tego jak zachowa się kurs przy dojściu do strefy wsparcia.

Wykres D1 (oscylatory):

Patrząc szerzej, struktura rynku od momentu wybicia z kanału wzrostowego układa się w sekwencję coraz niższych szczytów i coraz niższych dołków, co jest klasyczną definicją trendu spadkowego. Dopiero powrót powyżej 46 zł, a w szczególności domknięcie luki w rejonie 50 zł, mógłby zmienić ten obraz i dać sygnał, że rynek próbuje odwracać tendencję. Na razie jednak scenariusz bazowy pozostaje spadkowy, z kolejnymi celami w okolicach 39,80 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Czas na realizację zysków - Sprzedajemy srebro W TradeWars realizujemy długoterminowy TP po wzrostach ok 150%.

W każdej chwili można spodziewać się mocnego oberwania - wyciągnięty impuls, jednocześnie napięte RSI ---> muszka i szczerbinka, kto kiedykolwiek strzelał z broni, bardzo dobrze rozumie skąd decyzja.

Dla jeszcze większej precyzji można poczekać na formacje w tygodniowym i miesięcznym interwale.

A jaka jest Wasza opinia dotycząca srebra?

Kupowaliście ten kruszec w poprzednich latach? Zrealizowaliście już zyski, czy czekacie na lepszy wynik?

WISE ENERGY - ekspert energii - kluczowe wypowiedziWISE ENERGY stawia na kompleksowość usług w sektorze energii - kluczowe wypowiedzi

Podczas niedawnej rozmowy w studiu poprosiliśmy Mariusza Kopra - Dyrektora Zarządzającego WISE ENERGY S.A., czyli firmy świadczącej kompleksowe usługi w sektorze energii, notowanej na rynku giełdowym GPW, o przybliżenie profilu biznesowego i głównych segmentów operacyjnych, komentarz ekspercki do rynku konwencjonalnej energii elektrycznej i odnawialnych źródeł energii, podkreślenie istoty efektywności energetycznej, jak również wyznaczenie celów i perspektyw biznesowych na drugie półrocze 2025 r. Kluczowe wypowiedzi Dyrektora Zarządzającego, w podziale na istotne bloki tematyczne, zebraliśmy poniżej.

O profilu biznesowym i segmentach operacyjnych:

„Podstawowym przedmiotem działalności WISE ENERGY jest sprzedaż energii elektrycznej, rozumiany jako obrót energii, co należy wyraźnie oddzielić od dystrybucji energii. Jednocześnie posiadamy niewielką część klientów, którym świadczymy usługi kompleksowe, czy zarówno związane ze sprzedażą, jak i dystrybucją energii” - przedstawia ogólny zarys profilu biznesowego WISE ENERGY Mariusz Koper, Dyrektor Zarządzający.

„Obsługujemy zarówno klientów indywidualnych, klientów biznesowych, jak i klientów publicznych, którzy dokonują zakupów energii na podstawie prawa zamówień publicznych. Wiele lat wstecz dostrzegliśmy, że rynek energii czekają ogromne zmiany, dlatego też zdecydowaliśmy się rozszerzyć naszą ofertę, kładąc większy nacisk na segment odnawialnych źródeł energii oraz efektywności energetycznej. W realiach gospodarczych koszt energii jest coraz częściej czynnikiem konkurencyjności rynkowej przedsiębiorstw, dlatego też kwestie związane z efektywnością energetyczną, oszczędzaniem energii, usprawnieniem procesów energetycznych odgrywają coraz większą rolę. Należy przy tym wspomnieć o polityce unijnej, która ukierunkowana jest na transformację energetyczną ze źródeł kopalnych na źródła odnawialne, co jest kolejnym istotnym elementem koniunktury rynkowej” - dodaje.

„Potrafimy przygotować dla klienta cały projekt energetyczny kompleksowo, wspierając go na każdym etapie, czyli świadcząc usługę projektową, uzyskanie niezbędnych pozwoleń i przygotowanie dokumentacji, wykonawstwo, a kończąc na samym nadzorze nad realizowaną inwestycją. Jesteśmy zarazem bardzo cennym kontrahentem dla podmiotów, które dopiero szukają źródeł finansowania swoich projektów inwestycyjnych” - kontynuuje.

„Nasza kompleksowa usługa realizacji projektów inwestycyjnych, dotycząca odnawialnych źródeł energii i świadczona w modelu EPC jest niewątpliwie bardzo komfortowa dla klienta, ponieważ zdejmuje z niego konieczność dopełnienia szeregu formalności i prowadzenia licznych prac, przez co może skoncentrować się wyłącznie na własnej działalności. Oczywiście z ramienia inwestora często występują inspektorzy nadzoru inwestorskiego, natomiast ogrom bieżących zadań, czynności i ryzyk, w tym modelu, z perspektywy drugiej strony jest wyeliminowany. Dodatkowym czynnikiem, który przemawia na korzyść WISE ENERGY jest wieloletnia wiarygodność biznesowa spółki publicznej, notowanej na giełdzie, jak również lata doświadczeń na samym rynku energetycznym. Jako wykonawca projektu inwestycyjnego w modelu EPC zarządzamy nim od początku do końca, sięgając po licznych specjalistów - pracowników budowlanych, projektantów i architektów, elektryków itd. Współpracujemy z szeregiem podmiotów, które muszą być zaangażowane w sam proces, by na końcu powstała energia na bazie instalacji fotowoltaicznej” - wskazuje na kompleksową usługę rynkową w sektorze energii Dyrektor WISE ENERGY.

„Generalnie nie eksportujemy energii zagranicę, choć jesteśmy obecni na rynku ukraińskim, gdzie od ponad roku sprzedajemy panele fotowoltaiczne i magazyny energii, a osiągane marże są jednak wyraźnie wyższe niż u nas. Zapotrzebowanie na źródła odnawialne jest tam duże, choć z zupełnie innych przyczyn, niż zdążyliśmy przywyknąć - powodem są częste przerwy w dostawach energii elektrycznej z uwagi na liczne próby niszczenia infrastruktury energetycznej na skutek działań wojennych. Na Ukrainie mamy już zbudowaną sieć dystrybucji i myślę, że będziemy tam również obecni po zakończeniu wojny, a zdobyte doświadczenie pozwoli nam dodatkowo szybko skalować biznes w przyszłości” – uzupełnia charakterystykę biznesową.

O rynku energii:

„Energia konwencjonalna powoli odchodzi do lamusa. Ilość energii z węgla systematycznie spada i jest to trend, który na pewno będzie postępował. Często mówi się, że mamy duże pokłady węgla, ale należy pamiętać, że importujemy go również z różnych stron świata, choćby Kolumbii oraz na jakich pokładach znajduje się ten surowiec. Jego wydobycie wiąże się z dużymi niebezpieczeństwami, a przecież utrzymanie górników również ma swój koszt. Obecnie energetyka węglowa stanowi w Polsce, według różnych szacunków, 60-70%, jednak sukcesywnie ten udział maleje z roku na rok. Niestety jako kraj płacimy duże opłaty do Unii Europejskiej, związane z emisją CO2 i są to wręcz kosmiczne pieniądze. Na pewno do momentu, gdy współczynnik energii z węgla będzie utrzymywał się powyżej 50% to trudno będzie oczekiwać, aby ceny energii spadły poniżej bariery 400 zł za jedną megawatogodzinę. Myślę, że sytuacja może zmienić się w perspektywie dopiero kilku lat, gdy przykładowo na Bałtyku ruszą morskie farmy wiatrowe, które zapewniają zdecydowanie lepszą produktywność energii.” - przybliża aktualne uwarunkowania rynkowe Mariusz Koper.

„Aktualnie jesteśmy w momencie, gdy zaczyna się kontraktowanie cen energii na 2026 rok, ponieważ biznes w dużej mierze kontraktował się budżetowo, czyli zwyczajowo od 1 stycznia do 31 grudnia, do tego najczęściej na krótkich pozycjach, co w dużej mierze ustabilizowało rynek. Miesiące wrzesień i październik to czas, kiedy koncentracja na kontraktowaniu energii na kolejny rok jest szczególnie widoczna. Jeżeli chodzi o klienta biznesowego czy sektor publiczny to nic nie wskazuje na to, żeby cena miała znacząco się różnić, natomiast znak zapytania jest przy konsumentach, ponieważ są chronieni cenowo jeszcze do końca września, a paradoks polega na tym, że ich cena jest wyższa niż cena rynkowa” - zwraca uwagę.

„Rzeczywiście część środków w ramach KPO napłynęło do polskiej gospodarki, w tym do sektora energii, jednak dzieje się to stanowczo zbyt wolno. Wydaje się, że szczególnie inwestorzy są zawiedzeni, ponieważ liczyli na ogromne środki, skierowane na inwestycje i płynące do polskiego biznesu. Przez długi czas do inwestycji w odnawialne źródła energii nie zachęcały także wysokie stopy procentowe, przekładające się na marże bankowe i koszt pozyskania kapitału” - uzupełnia.

O finansowaniu projektów OZE:

„Każdy audyt energetyczny WISE ENERGY, związany z możliwymi do przeprowadzenia działaniami optymalizacyjnymi kończy się raportem. Opisujemy w nim wszelkie procesy produkcyjne kontrahenta i sugerujemy konkretne kroki, które uważamy za konieczne. Wstępnie wyliczamy też CAPEX, czyli niezbędny poziom wydatków kapitałowych na inwestycje, jak również szacunkowy okres zwrotu poszczególnych działań optymalizacyjnych. Nasze podejście jest oczywiście bardzo merytoryczne, natomiast na końcu druga strona podejmuje decyzję czysto biznesową, które elementy wdrożyć” - przedstawia Dyrektor WISE ENERGY.

„Ważnym aspektem jest niewątpliwie finansowanie projektów inwestycyjnych w obszarze OZE. Niezbędne środki na inwestycje można pozyskać z wielu źródeł, takich jak np. program operacyjny FENG (Fundusze Europejskie dla Nowoczesnej Gospodarki - przyp. red.), oferujący przedsiębiorcom wsparcie finansowe w działaniach związanych z zieloną transformacją, kredyty bankowe czy ekologiczne, jak również świadectwa pochodzenia energii. Formy finansowania są bardzo różne i zmieniają się w czasie, a czasem są wyłącznie regionalne. Wspieramy inwestorów, wskazując im dostępne źródło finansowania, jak również pomagamy spełnić wszelkie wymogi prawne, aby możliwe było pozyskanie kapitału, szczególnie jeżeli jest on tani” - precyzuje.

O aktualnych celach operacyjnych i perspektywach biznesowych:

„Zdecydowanie poszliśmy w kierunku kompleksowego doradztwa i wykonawstwa w sektorze energii, czyli przykładowo sprzedaż prądu, która jest także istotna, została opakowana dodatkowymi usługami, często przy tym unikalnymi, które przekładają się na wyższą marżowość WISE ENERGY. Powoduje to, że porównujemy się nie tyle do innych spółek energetycznych na rynku, lecz bardziej do podmiotów specjalizujących się w efektywności energetycznej, ale tylko do takich z naprawdę dużym doświadczeniem” - wskazuje aspekt realnej konkurencyjności rynkowej Mariusz Koper.

„Barierą wejścia na rynek energii jest nie tylko doświadczenie, odpowiednie kadry, ale przede wszystkim umiejętne poukładanie szeregu procesów biznesowych, w oparciu o usługi wykonywane przez lata na rzecz podmiotów z różnych branż. Niewątpliwie naszą mocną stroną jest także fakt, że jako organizacja wywodzimy się z rynku telekomunikacyjnego, który w dużej mierze budowaliśmy, a na którym funkcjonują do dzisiaj poważne biznesy i specjalistyczne oprogramowanie. Taką skomplikowaną działalność trzeba dobrze zrozumieć, żeby zaproponować odpowiednie czynności w obszarze optymalizacji energetycznej, audytów efektywności energetycznej lub innych rozwiązań. Całościowa obsługa klienta przekłada się właśnie na wspomniany wysoki próg wejścia na rynek, jest naturalną barierą technologiczną. To nas właśnie wyróżnia i jest czymś na czym budujemy swoją tożsamość biznesową” - dodaje.

„Naszym aktualnym celem operacyjnym jest na pewno zwiększenie kontraktowania energii, które ma miejsce szczególnie teraz, czyli we wrześniu i październiku. Natomiast jest to działanie, które ma miejsce co roku, więc koncentrujemy się także na innych obszarach. Na pewno szczególnie istotne jest ciągłe wzmacnianie naszej Grupy Kapitałowej, np. poprzez szukanie synergii w biznesach. Stawiamy mocno na segment efektywności energetycznej, w którym chcemy się wciąż szybko rozwijać i zwiększać generowane marże. Wysoka bariera wejścia na rynek ukraiński, na którym jesteśmy przecież już obecni poprzez sieć dystrybucji paneli fotowoltaicznych i magazynów energii, powoduje że widzimy potencjał, aby dalej iść w tym kierunku i zwiększać wolumeny sprzedażowe. Nie zapominamy przy tym, że równie istotne będą dobre relacje handlowe i możliwie najwyższa jakość dostaw od naszych chińskich partnerów, związane z panelami fotowoltaicznymi i magazynami energii, które pozyskujemy w Azji - chcemy tą współpracę skalować i także podnosić wolumeny zamówień” - podkreśla aktualne cele operacyjne Dyrektor Zarządzający WISE ENERGY.

„Mamy projekty, które odsunęły się nieco w czasie i czekają na niezbędne finansowanie. Rozglądamy się przy tym za potencjalnymi celami akwizycyjnymi w biznesach, które będą synergiczne w stosunku do nas i szybko wniosą realną wartość operacyjną. Mocno pracujemy także nad pozyskiwaniem klientów w sposób nietradycyjny, czyli nie poprzez handlowców i sieć sprzedaży, a bardziej z wykorzystaniem nowoczesnych narzędzi komunikacyjnych, takich jak Internet i social media. Muszę odnotować, że sprzedajemy właśnie pierwsze umowy energetyczne przez TikTok, Facebook czy Instagram, co jeszcze kilka lat temu było trudne do wyobrażenia. Dlatego perspektywy rynkowe w przypadku WISE ENERGY sprowadzają się do jeszcze lepszego wykorzystania uwarunkowań rynkowych, rosnącej kompleksowości usług, budowania synergii wewnętrznych, jak również ciągłym szukaniu nowych kanałów docierania do klienta końcowego. Zawsze mieliśmy ambicje być organizacją, która kreuje rynek, działa mądrze i która jest tą pierwszą - w końcu nazwa zobowiązuje” - podsumowuje.

O WISE ENERGY S.A.:

Spółka posiada koncesję na obrót energią elektryczną, występując jako sprzedawca i dystrybutor konwencjonalnej energii elektrycznej dla klientów instytucjonalnych (biznesu, przemysłu, instytucji), jak również dynamicznie rozwija swoją ofertę na rynku energii odnawialnej, świadcząc kompleksowe usługi doradcze i wykonawcze. Główne segmenty operacyjne to energia elektryczna, efektywność energetyczna, realizacja projektów OZE oraz pomoc w uzyskaniu odpowiedniego finansowania inwestycji. Spółka posiada także wieloletnie kompetencje w obszarze niezależności i bezpieczeństwa energetycznego, oferując swoim klientom kompleksowy model realizacji projektów inwestycyjnych w modelu EPC („Engineering, Procurement, Construction”).

WISE ENERGY S.A. jest spółka publiczną, której akcje notowane są na rynku regulowanym warszawskiej Giełdy Papierów Wartościowych.

Cognor - analizaCześć,

Cognor w pierwszym półroczu 2025 roku pokazał poprawę operacyjną, ale nadal pozostaje na minusie netto. W Q1 spółka miała 543 mln zł przychodów i stratę netto ~15 mln zł, natomiast w Q2 przychody wzrosły do 595 mln zł, EBIT był dodatni, ale strata netto sięgnęła ~11 mln zł. Głównym problemem pozostaje rosnące zadłużenie – dług netto urósł do ponad 830 mln zł, a przepływy operacyjne w Q2 były ujemne. Presja wynika z kosztów modernizacji oraz słabszych spreadów złom–wyrób, które wciąż ograniczają rentowność. Pozytywnie należy ocenić finalizowane inwestycje w nowe moce produkcyjne, które docelowo zwiększą skalę i poprawią miks produktowy. Spółka jest więc w fazie „przejściowej”, gdzie wyniki obciążają koszty i cykl, ale operacyjnie widać już pierwsze oznaki odbicia. Kluczowe dla dalszych kwartałów będzie tempo rozruchu nowych linii oraz stabilizacja rynku stali.

Po wzroście z pierwszego kwartału 2025 roku, w którym kurs urósł prawie 40% nic już nie zostało, a obecnie YTD jesteśmy na poziomie -3,89%. To co możemy zauważyć na wykresie to to, że opór w czerwonej strefie z poprzednich analiz nadal jest silny i dojście do niego bardzo często wiąże się z realizacją zysków.

Jeżeli chodzi natomiast o wsparcia, to dwa dni temu zostało przebite na poziomie 6,78 zł, a pierwszym celem dla niedźwiedzi stanowi poziom 6,3 zł.

Mimo, że początkowo po wynikach za Q2 inwestorzy dość ochoczo kupowali akcje, to jednak kolejne dni przyniosły już spadki, a kurs zatrzymał się na oporze 7,08 zł.

Wykres D1 (wsparcia i opory):

Nakładając zniesienie Fibonacciego kurs za pierwszym razem dotarł do poziomu 61,8%, gdzie mieliśmy reakcję byków, natomiast obecnym oporem, który nie został pokonany jest poziom 38,2%. Obrony stref 50-61,8% korekty bardzo często nazywane są „zdrowymi” korektami, natomiast przełamanie strefy 6,19-6,30 osłabiło by mocno układ wzrostowy dla spółki. Jeżeli popyt się tam pojawi, możliwa będzie próba odbicia w stronę 7,15-7,7zł. Jeśli jednak ta strefa padnie, trzeba będzie się liczyć z testem 5,9 zł a nawet 5,5 zł.

Wykres D1 (zniesienie Fibonacciego):

Na wykresie widać, że MACD po mocnym odbiciu do góry zaczyna zawracać – linia sygnałowa przecięła linię MACD od góry, co faktycznie wygenerowało sygnał sprzedaży. Histogram zmienił kolor z zielonego na czerwony i zaczyna się kurczyć, co potwierdza słabnięcie impetu wzrostowego. RSI również potwierdza ten obraz – po krótkim wybiciu w okolice 60 punktów wskaźnik odbił w dół i obecnie zmierza w stronę strefy wyprzedania, pokazując, że kupujący tracą kontrolę. Oscylator stochastyczny, który wcześniej wyrysował pivot wzrostowy, także zaczyna się zakrzywiać i wskazuje na spadkowe momentum. Cały zestaw oscylatorów zgrywa się więc w jeden obraz: rynek próbował odreagować, ale popyt nie utrzymał siły i obecnie przewagę przejmuje podaż, co zwiększa ryzyko zejścia kursu do niższych poziomów wsparcia.

Wykres D1 (oscylatory):

Patrząc na profil wolumenu, widać wyraźnie, że największa aktywność rynku skupia się w rejonie 6,65 zł, czyli dokładnie tam, gdzie wypada POC (Point of Control). Teraz kurs przesunął się minimalnie poniżej tego poziomu, co sugeruje, że rynek próbuje zejść do niższej strefy wartości.

Poniżej (między 6,40–6,20 zł), obrót był dużo mniejszy. Jeśli cena wejdzie w tę przestrzeń, może szybko przemieścić się niżej, ponieważ brakuje tam mocnych historycznych stref zatrzymania. Kolejnym mocnym obszarem wsparcia w profilu jest dopiero rejon 5,5 zł, gdzie wolumen znów się zagęszcza.

Od góry największe nagromadzenie wolumenu widać w strefie 7,1–7,8 zł, co odpowiada wcześniejszym poziomom Fibonacciego i strefie podaży. Powrót nad POC 6,65 zł i akumulacja wolumenu w tej strefie dałaby szansę na kolejne podejście w stronę 7,2 zł, natomiast pozostawanie poniżej POC i zejście do 6,3 zł zwiększa ryzyko przyspieszenia spadków.

Wykres D1 (profil wolumenu):

Cognor jest obecnie w trudnym momencie – półrocze 2025 zamknął stratą (chociaż widoczna jest poprawa), jednak rosnące zadłużenie i ujemne przepływy operacyjne zwiększają presję na bilans, choć jednocześnie spółka kończy duże inwestycje w moce produkcyjne, które w dłuższym terminie powinny poprawić marżowość. W krótkim terminie bazowym scenariuszem wydaje się test wsparcia przy 6,20 zł, ale jeśli byki obronią ten poziom i kurs wróci ponad 6,65 zł, możliwy jest szybki ruch w kierunku 7,2–7,8 zł i ponowna próba ataku na strefę podaży przy 8,3–8,5 zł. W przeciwnym kurs może dążyć do okolic 5,9 - 5,5 zł.

Analiza nie jest rekomendacją, tylko moją subiektywną opinią.

Analiza PlayWayCześć,

PlayWay w pierwszym kwartale 2025 roku zaprezentował stabilne wyniki, choć widoczna jest lekka presja na poziomie zyskowności w porównaniu z rokiem ubiegłym. Przychody grupy wyniosły 68,6 mln zł wobec 66,9 mln zł rok wcześniej, co oznacza wzrost o około 2,5 proc. Mimo tego poprawy na górze rachunku wyników, zyski operacyjne i netto były niższe. EBITDA spadła z 47,9 mln zł do 43,7 mln zł, a zysk operacyjny z 47,5 mln zł do 43,3 mln zł. Najbardziej widoczne było to na poziomie zysku netto – 31,2 mln zł wobec 37,1 mln zł rok wcześniej, co oznacza spadek o blisko 16 proc.

Warto jednak zwrócić uwagę na rentowność – mimo słabszego wyniku końcowego marże wciąż pozostają bardzo wysokie. Marża EBITDA kształtowała się w I kwartale na poziomie ok. 63,7 proc., a marża EBIT na podobnym poziomie, co wyróżnia spółkę na tle nie tylko branży gamingowej, ale całego rynku. Oznacza to, że PlayWay skutecznie kontroluje koszty i potrafi utrzymać efektywność operacyjną nawet w mniej sprzyjających kwartałach.

Z drugiej strony widać wyzwania – spadek zysków r/r wskazuje, że koszty projektowe i inwestycyjne zaczynają być coraz większym obciążeniem. Model działania PlayWaya, oparty na szerokim portfelu mniejszych i średnich produkcji rozwijanych przez liczne studia, pozwala na dywersyfikację ryzyka, ale jednocześnie wymaga stałego finansowania i utrzymywania pipeline’u gier, które muszą trafiać w gusta graczy.

Rynek oczekuje od spółki kolejnych hitów, które będą zdolne powtórzyć sukcesy z poprzednich lat, a bieżąca wycena – wskaźnik P/E na poziomie około 11 i P/BV około 4,2 – sugeruje, że inwestorzy wciąż wierzą w siłę modelu biznesowego i zdolność do utrzymania wysokiej rentowności w przyszłości.

Technicznie od 21 roku kurs robi w długim terminie coraz niższe szczyty, a wsparcie na poziomie 264 zł jest dolną podstawą kursu w ostatnich latach. W maju tego roku była próba wybicia linii trendu spadkowego, natomiast nie została utrzymana.

Wykres W1 (linia trendu):

Z poprzednich analiz PlayWay możecie pamiętać dwie strefy, jedną błękitną (300-310 zł), która często wyznaczała kierunek, ale też stanowiła mocny opór na interwale tygodniowym. Oraz wyżej strefa podaży (340-350 zł), której przebicie w dłuższym terminie zmieniłoby perspektywę na kursie. Dodatkowo warto zwrócić uwagę na poziom 286 zł, który zarówno teraz jak i historycznie był mocno pilnowany przez podaż. Wybicie 286 zł może być pierwszym sygnałem siły, ale dopiero przełamanie 300–310 zł potwierdzi zmianę krótkoterminowego sentymentu. Od dołu pierwszym wsparciem jest poziom 264 zł, natomiast kolejnym 252 zł.

Wykres W1 (strefy wsparcia / oporów):

Zakładając dwa scenariusze wybicia z tej konsolidacji pomiędzy 264-340 zł jeśli uda pokonać się bykom strefę podaży, to celem będzie okolica szczytów z sierpnia 23 roku czyli poziom 440 zł, natomiast wybicie w dół i utrzymanie się poniżej konsolidacji oznaczałoby, że spadek może sięgnąć poziomów nawet 205 zł. Przed ich celem jednak znajdują się dwa ważne wsparcia 230 oraz 247 zł.

Wykres W1 (wybicie z konsolidacji):

MACD znajduje się obecnie powyżej linii sygnału, a histogram pokazuje dodatnie wartości, choć widać lekkie wygasanie impetu wzrostowego. To oznacza, że w krótkim terminie trend wzrostowy wciąż obowiązuje, ale dynamika zaczyna słabnąć – możliwe przejście w fazę konsolidacji, jeśli kupujący nie pokażą ponownej siły.

RSI odbił mocno od poziomu 65 pkt, obecnie lekko cofając, póki co będąc w części neutralnej.

Wykres D1 (oscylatory):

Profil wolumenu z tej konsolidacji potwierdza wsparcia i opory, POC znajduje się na poziomie 278 zł i kluczowe będzie dla byków, aby wybronić ten poziom. Po wybiciu oporu 286 zł kolejny mamy w okolicy niebieskiego Boksa.

Wykres D1 (profil wolumenu):

Podsumowując, byki kolejny raz znajdują się w dolnej bandzie konsolidacji. Jeżeli mamy liczyć na pozytywny scenariusz muszą utrzymać się powyżej 278 zł, a następnie przebić pierwszy opór. I tak jak pisałem wybicie 286 zł może być pierwszym sygnałem siły popytu, jednak przełamanie 300–310 zł potwierdzi zmianę krótkoterminowego sentymentu. Negatywnym scenariuszem może okazać się brak siły utrzymania powyżej POC i kapitulacja popytu do ponownego przetestowania 264 zł.

Analiza nie jest rekomendacją tylko moją subiektywną opinią.

EuCO zmienia skład Zarządu, powołuje prokurenta i zwołuje NWZAEuCO zmienia skład Zarządu, powołuje prokurenta i zwołuje NWZA

Europejskie Centrum Odszkodowań S.A., czyli spółka odszkodowawcza z rynku głównego Giełdy Papierów Wartościowych w Warszawie S.A. poinformowała o ustanowieniu prokury samoistnej i powołaniu na stanowisko prokurenta Pani Renaty Sawicz-Patory, byłej Prezes Zarządu EuCO S.A., przyjmując przy tym rezygnację Pana Błażeja Kołodzieja z funkcji dotychczasowego Prezesa Zarządu.

„Powrót do stałej współpracy z Panią Renatą Sawicz-Patorą, z którą miałam przyjemność pracować w Zarządzie EuCO przez ostatnie trzy lata, to bardzo dobra wiadomość dla naszej Spółki, licznych pracowników i współpracowników, jak również partnerów biznesowych i całej Grupy Kapitałowej. Głęboko wierzymy, że odpowiednio wykorzystamy już 16-letnie doświadczenie zawodowe Pani Prokurent w branży, co będzie szczególnie istotne nie tylko na poziomie codziennej działalności operacyjnej, ale także mając na uwadze plany rozwojowe Spółki” - podkreśla Agata Rosa-Kołodziej, Wiceprezes Zarządu EuCO S.A.

Jednocześnie EuCO S.A. zwołało Nadzwyczajne Walne Zgromadzenie Akcjonariuszy na dzień 17 października 2025 r., podczas którego ponownie rozpatrzona zostanie potencjalna emisja obligacji zamiennych na akcje i warrantów subskrypcyjnych.

Głównym punktem porządku obrad NWZA EuCO S.A. będzie głosowanie w sprawie emisji obligacji serii od A1 do A40 zamiennych na akcje serii C. Pod głosowanie zostaną przedłożone także uchwały o emisji warrantów subskrypcyjnych serii A, uprawniających do objęcia akcji serii D, jak również o emisji warrantów subskrypcyjnych serii B, uprawniających do objęcia akcji serii E oraz pozbawienia praw poboru obligacji i warrantów subskrypcyjnych dotychczasowych akcjonariuszy.

Projekty uchwał NWZA przewidują emisję nie więcej niż 20.000 (dwudziestu tysięcy) sztuk obligacji imiennych zamiennych na akcje zwykłe na okaziciela serii C o wartości nominalnej 5.000,00 zł (pięciu tysięcy złotych) każda obligacja i łącznej wartości nominalnej nie większej niż 100.000.000,00 zł (stu milionów złotych). Cena emisyjna obligacji będzie równa jej wartości nominalnej, a poszczególne serie obligacji od A1 do A40 odpowiadać będą odrębnym transzom finansowania.

Jak podkreśla Zarząd EuCO S.A. zwołanie NWZA następuje w związku z realizacją umowy inwestycyjnej, zawartej w dniu 3 sierpnia 2025 r. z Loft Capital Limited oraz Loft Capital Management Limited, przewidującej finansowanie Spółki o łącznej wartości do 100 mln zł, z opcją zwiększenia do 200 mln zł, co stanowi kluczowy etap w procesie pozyskania finansowania w ramach przeglądu opcji strategicznych Spółki.

Najbliższe NWZA EuCO zdecyduje ponadto o uzupełnieniu składu Rady Nadzorczej, jak również o zmianie Statutu Spółki poprzez wprowadzenie zasady reprezentacji samodzielnej Zarządu, której celem jest zwiększenie elastyczności i sprawności bieżącego działania.

---

Europejskie Centrum Odszkodowań S.A. (EuCO S.A.) - spółka notowana na rynku głównym Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: EUC).

EuCO pomaga osobom poszkodowanym w wypadkach uzyskać należne im odszkodowania, zadośćuczynienia i inne świadczenia za doznane przez nich obrażenia ciała lub za śmierć osoby bliskiej, oferując niezmiennie darmową analizę każdej sprawy.

Większość prowadzonych przez spółkę spraw dotyczy wypadków komunikacyjnych, ale EuCO zajmuje się wszystkimi zdarzeniami związanymi z polisą OC sprawcy zdarzenia, w przypadku jej braku skutecznie dochodząc roszczeń z Ubezpieczeniowego Funduszu Gwarancyjnego.

Budimex - stabilne fundamenty, ale technicznie pod presją podażyCześć,

Budimex w pierwszym półroczu 2025 roku zanotował stabilne wyniki, choć widać lekkie spowolnienie dynamiki względem ubiegłego roku. Przychody grupy wyniosły 3,95 mld zł wobec 4,04 mld zł rok wcześniej, co oznacza spadek o około 2,3 proc. mimo wciąż silnego portfela zamówień. Zysk operacyjny wzrósł z 295,8 mln zł do 301,9 mln zł, co pokazuje, że spółka potrafi utrzymać rentowność nawet przy nieco niższych obrotach. Na poziomie zysku netto odnotowano 270,5 mln zł wobec 276,8 mln zł rok wcześniej – spadek jest więc symboliczny i raczej wynika z wyższego obciążenia kosztowego niż z realnego pogorszenia działalności.

W samym drugim kwartale przychody wyniosły około 2,3 mld zł, a zysk netto 156,2 mln zł. Rentowność operacyjna kształtowała się na poziomie ponad 8 proc., a marża netto w granicach 6,8 proc. To są wartości, które jak na sektor budowlany można uznać za bardzo solidne i świadczące o dobrej kontroli kosztów.

Najważniejszym punktem pozostaje portfel zamówień – na koniec czerwca wyniósł on 17,05 mld zł wobec 15,34 mld zł rok wcześniej. To daje spółce wysoką widoczność przychodów w kolejnych latach i jest jednym z głównych czynników stabilizujących biznes. Niepokoić może jednak poziom nowo podpisanych kontraktów – w pierwszym półroczu 2025 r. spółka zawarła umowy o wartości 2,46 mld zł, podczas gdy rok wcześniej było to aż 5,66 mld zł. To oznacza, że tempo uzupełniania portfela wyraźnie spadło i może w przyszłości przełożyć się na wolniejszy wzrost przychodów.

Budimex prezentuje się stabilnie i wciąż należy do najsilniejszych podmiotów w sektorze budowlanym. Wyniki pokazują zdolność utrzymania marż, a portfel zamówień gwarantuje ciągłość działalności. Z drugiej strony widać jednak, że dynamika nowych kontraktów wyhamowała, a pozycja gotówkowa choć wciąż bardzo mocna, nieco się zmniejsza.

Na wykresie tygodniowym Budimex wciąż pozostaje poniżej kluczowej strefy oporu rozciągającej się między 575 a 640 zł. To przedział, który już kilkukrotnie zatrzymywał popyt i z perspektywy średnioterminowej jest najważniejszą barierą dla dalszych wzrostów. Aktualnie kurs oscyluje w rejonie 530 zł, czyli tuż nad wsparciem wyznaczonym przy 525 zł. Poniżej znajdują się kolejne istotne poziomy w rejonie 470 zł oraz 437–415 zł, a niżej dopiero szeroka baza przy 385 zł. Od góry najbliższy poważny opór to 575 zł, a dopiero jego wybicie mogłoby otworzyć drogę w stronę 670 zł.

Wykres W1 (strefa oporu / opory i wsparcia):

Patrząc na zniesienia Fibonacciego w krótkim terminie, kurs wyraźnie zatrzymał się na poziomie 0,618 w rejonie 530 zł. To wsparcie o dużym znaczeniu – obrona tego poziomu może oznaczać próbę ponownego podejścia pod wyższe strefy, natomiast jego trwałe przełamanie zwiększy ryzyko zejścia w okolice 490 zł, gdzie przebiega kolejne zniesienie. Widać więc, że rynek jest obecnie na technicznym rozdrożu, a każde mocniejsze wybicie z tego przedziału może dać sygnał kierunkowy.

Wykres D1 (zniesienie Fibonacciego w krótkim terminie):

W średnim terminie Fibonacci pokazuje jeszcze mocniej zarysowaną strukturę konsolidacji. Kurs odbijał kilkukrotnie od poziomu 0,236, który znajduje się w rejonie 528 zł, a górą barierą pozostaje strefa między 582 zł. Dopiero przebicie powyżej 626 zł zanegowałoby trwającą od miesięcy konsolidację i otworzyło drogę do testu 670 zł jako kluczowego oporu.

Wykres D1 (zniesienie Fibonacciego w średnim terminie):

Oscylatory na interwale dziennym pozostają w neutralnych strefach. MACD w perspektywie dłuższej cały czas schodzi w dół, natomiast ostatnie dni przynoszą poprawę popytu i możliwe, że już na dzisiejszej sesji zostanie wygenerowany sygnał kupna. RSI utrzymuje się lekko powyżej 40 pkt. Oznacza to, że momentum jest obecnie po stronie podaży, ale nie widać jeszcze skrajnego wyprzedania, które dawałoby podstawę do dynamicznego odbicia. Rynek raczej szuka kierunku i potrzebuje katalizatora w postaci wybicia któregoś z kluczowych poziomów.

Wykres D1 (oscylatory):