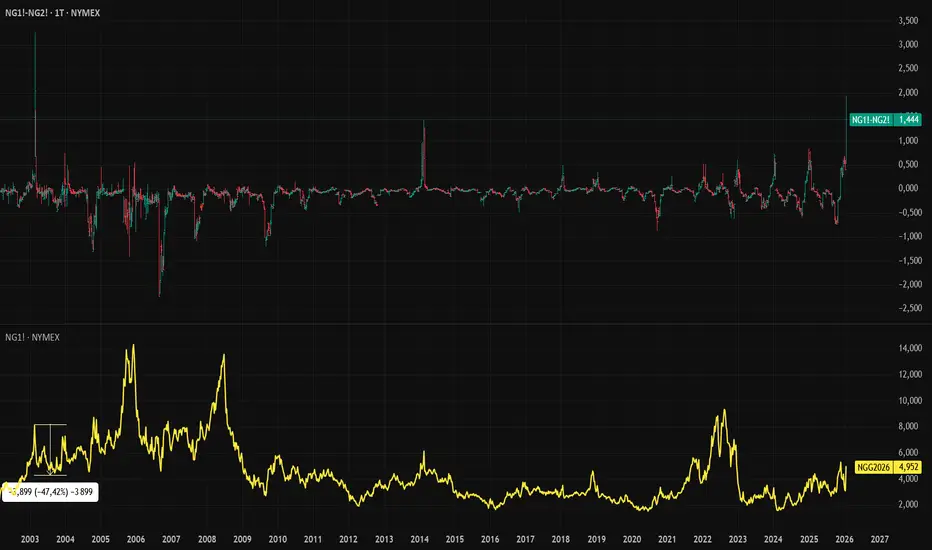

NATGAS i aniczne backwardation. Czy zobaczymy scenariusz z 2003?Na kontraktach na amerykański gaz ziemny NYMEX:NG1! obserwujemy klasyczny szok pogodowy/popytowy. Styczniowa fala mrozów w USA wywołała paniczny popyt na gaz ziemny, windując cenę kontraktu NG1! (dolny panel) w okolice $4.950, powodując pionowy wzrost ceny o kilkadziesiąt procent w kilka dni.

Jednak klucz do zrozumienia tego, co dzieje się "pod maską", znajduje się na górnym panelu.

(NG1!-NG2!) Górny wykres to spread kalendarzowy (różnica ceny między kontraktem najbliższym a kolejnym). Wartość +1.445 to ekstremalne backwardation. Oznacza to, że rynek wycenia gaz dostępny "na już" drastycznie drożej niż ten dostępny za miesiąc. To sygnał fizycznego braku towaru w magazynach i logistycznego zatoru, a nie zdrowej hossy. To szok popytowy.

Lekcja z historii: Luty 2003

Patrząc na lewą stronę wykresu, widzimy niemal identyczną strukturę rynku jak w lutym 2003 roku. Wtedy również atak zimy wywołał "szpilkę" na spreadzie i cenie spot.

Co stało się potem? Zwróć uwagę na pomiar na dolnym panelu (lata 2003-2004). Gdy tylko pogoda odpuściła, cena gazu (żółta linia) załamała się o blisko 50%, wracając do średniej.

Obecna struktura rynku sugeruje, że jesteśmy w fazie "blow-off top" (końcowej fazy parabolicznego wzrostu).

Co dalej? Wszystko zależy od pogody, gdzie należy śledzić prognozy model pogodowych (GFS/ECMWF) na kolejne 10 dni.

Utrzymanie mrozu = spread prawdopodobnie rozszerza się dalej, wyciskając shorty (short squeeze).

Pojawienie się cieplejszych prognoz = natychmiastowe załamanie spreadu i lawinowa wyprzedaż kontraktu NG1!.

Historia z 2003 roku ostrzega jednak, że tak wysokie premie za ryzyko (backwardation) są nietrwałe i zazwyczaj kończą się gwałtowną przeceną w momencie normalizacji temperatur.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Analiza fundamentalna

XAUUSD (H4) – Plan kontynuacji LiamaXAUUSD (H4) – Plan Kontynuacji Liama

Trend pozostaje silny, ale cena jest rozszerzona | Kupuj przy korektach, nie przy szczytach

Szybkie podsumowanie

Złoto nadal handluje stabilnie w ramach silnej struktury wzrostowej. Presja makroekonomiczna na popyt na bezpieczne aktywa nieco osłabła, gdy napięcia geopolityczne i handlowe między USA a UE się złagodziły, podczas gdy rosnące ceny ropy (wsparte prognozami popytu Saudi Aramco) utrzymują oczekiwania inflacyjne.

Pomimo trendu wzrostowego, cena jest obecnie rozszerzona w górnym zakresie, więc wykonanie dzisiaj powinno koncentrować się na kupowaniu przy korektach w strukturze, a nie na ściganiu wybicia.

Kontekst makroekonomiczny (wspierający, ale mniej eksplozjny)

Zmniejszona geopolityczna tarcia między USA i Europą osłabiły panikowe napływy.

Rosnące ceny ropy podtrzymują oczekiwania inflacyjne, ograniczając presję na spadek ceny złota.

USD pozostaje względnie stabilny (USD/CAD mocno trzyma), co sugeruje, że siła złota jest napędzana przez strukturę, a nie przez czysty handel lękowymi.

➡️ Wniosek: środowisko sprzyjające trendom, ale zmienność jest teraz bardziej techniczna niż napędzana nagłówkami.

Widok techniczny (H4 – na podstawie wykresu)

Złoto respektuje czystą rosnącą linię trendu, z impulsywnymi nogami, które są następnie poprzedzone płytkimi korektami.

Kluczowe poziomy z wykresu:

✅ Górna rozszerzenie / cel kontynuacji: strefa 5000+

✅ Strefa kupna kontynuacyjnego wzrostu: 4580 – 4620 (poprzednie wybicie + wsparcie fib)

✅ Wsparcie linii trendu: dynamiczne (rosnące)

✅ Wsparcie dla głębszej korekty: 4400 – 4450

Cena aktualnie handluje powyżej rozszerzenia fib 1.618, co zwiększa prawdopodobieństwo krótkoterminowej konsolidacji lub korekty przed kontynuacją.

Scenariusze handlowe (styl Liama: handluj poziomem)

1️⃣ Scenariusze KUPNA (priorytet – kontynuacja trendu)

A. KUPNO korekty do struktury (preferowane ustawienie)

✅ Strefa kupna: 4580 – 4620

Warunek: trzymać powyżej linii trendu + reakcja wzrostowa na M15–H1

SL: poniżej struktury / linii trendu

TP1: ostatni szczyt

TP2: 4900

TP3: rozszerzenie w kierunku 5000+

Logika: Ta strefa współdziała z wcześniejszym oporem, który stał się wsparciem, i z retracementem fib — wejście kontynuacyjne o wyższym prawdopodobieństwie niż kupowanie przy szczytach.

B. KUPNO głębszego spadku (tylko jeśli zmienność wzrośnie)

✅ Strefa kupna: 4400 – 4450

Warunek: silne odrzucenie / pożarcie płynności

TP: 4580 → 4800+

Logika: To ostatnie czyste strukturalne wsparcie w ramach obecnego trendu. Spadek tutaj prawdopodobnie będzie korekcyjny, a nie zakończający trend.

2️⃣ Scenariusz SPRZEDAŻY (przeciw trendowi, taktyczny tylko)

❌ Brak biasu SPRZEDAŻY swingowej, podczas gdy cena utrzymuje się powyżej rosnącej linii trendu.

Sprzedaż krótkich pozycji ma sens tylko jako bardzo krótkoterminowe scalpy przy szczytach z wyraźnym odrzuceniem w niższej ramie czasowej.

Kluczowe notatki

Silne trendy karzą niecierpliwość — czekaj na korekty.

Unikaj wejść w środkowej fazie po impulsywnych świecach.

Jeśli cena przyspiesza pionowo bez retrakcji, stań z boku.

Jakie jest twoje podejście: czekanie na korektę 4580–4620, aby dołączyć do trendu, czy pozostanie na płasko do momentu głębszej korekty w kierunku 4450?

— Liam

XAUUSD – H2 Perspektywa TechnicznaXAUUSD – H2 Perspektywy Techniczne: Wycofanie Płynności w Ramach Silnej Strukturze Wzrostowej | Lana ✨

Złoto nadal handluje w ramach dobrze określonej struktury wzrostowej na interwale H2. Ostatni wzrost był impulsywny, a po nim nastąpił zdrowy ruch korekcyjny, który zdaje się rebalansować płynność, a nie sygnalizować odwrócenie trendu.

Zachowanie ceny pozostaje konstruktywne, dopóki rynek respektuje kluczowe poziomy strukturalne oraz rosnącą linię trendu.

📈 Struktura Rynku & Kontekst Trendu

Całkowity trend pozostaje wzrostowy, z wyższymi szczytami i wyższymi dołkami.

Cena nadal respektuje rosnącą linię trendu, która działała jako niezawodne wsparcie dynamiczne podczas trendu wzrostowego.

Ostatnie wycofanie miało miejsce po agresywnym rozszerzeniu w górę, pasując do klasycznej sekwencji:

Impuls → Wycofanie → Kontynuacja

Na tym etapie nie widać wyraźnego wzorca dystrybucji. Dopóki wsparcie strukturalne utrzymuje się, nastawienie pozostaje KUPNO przy wycofaniach, a nie sprzedawanie siły.

🔍 Kluczowe Strefy Techniczne & Obszary Wartości

Główna Strefa POC do Zakupu: 4764 – 4770

Obszar ten reprezentuje węzeł o wysokiej objętości (POC) i blisko współczesny z rosnącą linią trendu.

To naturalna strefa, w której cena może się znormalizować przed wznowieniem trendu wzrostowego.

Wtórny Obszar Wartości (VAL–VAH): 4714 – 4718

Głębsza strefa płynności, która może działać jako wsparcie, jeśli presja sprzedażowa tymczasowo wzrośnie.

Opór w najbliższym okresie: 4843

Akceptacja powyżej tego poziomu wzmacnia scenariusz kontynuacji.

Strefa reakcji psychologicznej: 4900

Prawdopodobnie wywoła krótkoterminową wahania lub realizację zysków.

Cele ekspansji na wyższych ramach czasowych:

5000 (poziom psychologiczny)

Rozszerzenie 2.618 Fibonacci, gdzie może spoczywać główna płynność.

🎯 Plan Handlowy – Oparty na Strukturze H2

✅ Główny Scenariusz: KUPNO przy Wycofaniu

Wejście Kupu:

👉 4766 – 4770

Lana woli angażować się tylko wtedy, gdy cena wycofa się do strefy POC i pokaże potwierdzenie wzrostowe na H1–H2 (zatrzymanie na linii trendu, silne odrzucenie niższych cen lub kontynuacja wzrostu).

Stop Loss:

👉 4756 – 4758

(Ustawiony ~8–10 punktów poniżej wejścia, poniżej strefy POC i rosnącej linii trendu)

🎯 Cele Zysku (Zszywane Wyjścia)

TP1: 4843

Pierwsza strefa oporu — zalecane częściowe realizacje zysku.

TP2: 4900

Poziom psychologiczny z potencjalnymi krótkoterminowymi reakcjami.

TP3: 5000

Główna psychologiczna kamień milowy i cel rozszerzenia w górę.

TP4 (rozszerzenie): 5050 – 5080

Obszar skorelowany z rozszerzeniem 2.618 Fibonacci i płynnością na wyższych ramach czasowych.

Preferowane podejście to stopniowe wycofywanie się i ochrona pozycji, dostosowując ryzyko w miarę potwierdzenia kontynuacji przez cenę.

🌍 Kontekst Makro (Krótkie)

Według Goldman Sachs, banki centralne w rynkach wschodzących będą kontynuować dywersyfikację rezerw z tradycyjnych aktywów w złoto.

Średnie roczne zakupy złota przez banki centralne mają wynieść około 60 ton do 2026 roku, wzmacniając strukturalny popyt na złoto.

Ta bieżąca kumulacja wspiera ideę, że wycofania są bardziej prawdopodobnie napędzane pozycjonowaniem i realizacją zysków, a nie zmianą długoterminowych fundamentów.

🧠 Pogląd Lany

To nadal wycofanie w ramach trendu wzrostowego, a nie odwrócenie spadkowe.

Skupienie pozostaje na kupowaniu wartości w kluczowych strefach płynności, a nie ściganiu ceny na szczytach.

Cierpliwość, struktura i zdyscyplinowane wykonanie pozostają przewagą.

✨ Szanuj trend, handluj strukturą i pozwól cenie przyjść do twojej strefy.

HYG już na ATH - SPX będzie gonić?Rynek długu AMEX:HYG właśnie wybił nowe szczyty. Akcje CMCMARKETS:SPX500 to tylko pochodna warunków kredytowych?

Na wykresie widzimy klasyczną dywergencję międzyrynkową. Zielona linia to HYG (iShares iBoxx $ High Yield Corporate Bond ETF) – fundusz obligacji korporacyjnych o podwyższonym ryzyku ("junk bonds"). Niebieska linia to indeks S&P 500.

Wzrost tego instrumentu oznacza, że spready kredytowe się zawężają, a kapitał nie boi się ryzyka bankructw przedsiębiorstw. Historycznie HYG działa jako wskaźnik wyprzedzający dla akcji. Kiedy "śmieciówki" idą na ATH, a SPX zostaje w tyle, tworzy się luka, którą rynek akcyjny zazwyczaj domykał.

Czy tak będzie i tym razem? Zobaczymy już niebawem...

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

XAUUSD – H2 Perspektywy TechniczneWycofanie płynności w silnej strukturze wzrostowej | Lana ✨

Złoto nadal handluje w dobrze zdefiniowanej strukturze wzrostowej na interwale H2. Ostatni skok był impulsywny, a po nim nastąpiło zdrowe wycofanie, które wydaje się się równoważyć płynność, a nie sygnalizować odwrócenie trendu.

Ruch cenowy pozostaje konstruktywny, dopóki rynek szanuje kluczowe poziomy strukturalne i wznoszącą się linię trendu.

📈 Struktura rynku i kontekst trendu

Ogólny trend pozostaje wzrostowy, z wyższymi szczytami i wyższymi dołkami nadal w mocy.

Cena nadal szanuje wznoszącą się linię trendu, która działała jako wiarygodne dynamiczne wsparcie w całym trendzie wzrostowym.

Ostatnie wycofanie miało miejsce po agresywnym wzroście, wpisując się w klasyczną sekwencję:

Impuls → Wycofanie → Kontynuacja

Na tym etapie nie widać wyraźnego wzorca dystrybucji. Tak długo, jak utrzymuje się wsparcie strukturalne, preferencje pozostają na KUPNO przy wycofaniach, a nie sprzedaż siły.

🔍 Kluczowe strefy techniczne i obszary wartości

Główna strefa zakupu POC: 4764 – 4770

Ten obszar reprezentuje węzeł o wysokiej objętości (POC) i ściśle współgra ze wznoszącą się linią trendu.

To naturalna strefa, w której cena może się zrównoważyć przed wznowieniem trendu wzrostowego.

Wtórny obszar wartości (VAL–VAH): 4714 – 4718

Gładszy obszar płynności, który może działać jako wsparcie, jeśli presja sprzedaży tymczasowo wzrośnie.

Opór w krótkim okresie: 4843

Akceptacja powyżej tego poziomu wzmacnia scenariusz kontynuacji.

Strefa reakcji psychologicznej: 4900

Prawdopodobnie wygeneruje krótkoterminowe wahania lub realizację zysków.

Cele rozszerzenia na wyższych interwałach czasowych:

5000 (poziom psychologiczny)

Rozszerzenie 2.618 Fibonacci, gdzie główna płynność może być uśpiona.

🎯 Plan handlowy – struktura H2

✅ Główny scenariusz: KUPNO wycofania

Wejście na zakup:

👉 4766 – 4770

Lana woli angażować się tylko wtedy, gdy cena wycofa się do strefy POC i pokaże potwierdzenie wzrostowe na H1–H2 (utrzymanie linii trendu, silna odrzucenie niższych cen, lub kontynuacja wzrostu).

Stop Loss:

👉 4756 – 4758

(Ustawiony ~8–10 punktów poniżej wejścia, poniżej strefy POC i wznoszącej się linii trendu)

🎯 Cele Take Profit (skala wyjść)

TP1: 4843

Pierwsza strefa oporu – zalecana częściowa realizacja zysków.

TP2: 4900

Poziom psychologiczny z potencjalnymi reakcjami krótkoterminowymi.

TP3: 5000

Główna psychologiczna milowa kamień i cel ekspansji w górę.

TP4 (rozszerzenie): 5050 – 5080

Obszar zgodny z rozszerzeniem 2.618 Fibonacci i płynnością na wyższych interwałach czasowych.

Preferowane podejście to stopniowe wycofywanie się i ochrona pozycji, dostosowując ryzyko, gdy cena potwierdza kontynuację.

🌍 Kontekst makro (zwięźle)

Według Goldman Sachs, banki centralne na rynkach wschodzących będą nadal dywersyfikować rezerwy z tradycyjnych aktywów w złoto.

Średnie roczne zakupy złota przez banki centralne mają osiągnąć około 60 ton do 2026 roku, co wzmocni strukturalny popyt na złoto.

To trwające gromadzenie wspiera tezę, że wycofania są bardziej prawdopodobnie napędzane pozycjonowaniem i realizacją zysków, a nie przesunięciem fundamentów długoterminowych.

🧠 Pogląd Lany

To wciąż wycofanie w ramach trendu wzrostowego, a nie odwrócenie trendu spadkowego.

Skupienie na kupowaniu wartości w kluczowych strefach płynności, a nie gonić ceny na maksimach.

Cierpliwość, struktura i zdyscyplinowane wykonanie pozostają przewagą.

✨ Szanuj trend, handluj strukturą i pozwól, aby cena przyszła do twojej strefy.

Long / Re-entry Asset: NQ100, 9:48 NY1) LONG (pierwsze wejście)

Godzina wejścia: 09:48 NY

Model wejścia (ICT): +FVG (5m + 1m) + Breaker, wejście na cofnięciu (retest)

• +FVG traktuję jako strefę nierównowagi po impulsie — oczekuję powrotu ceny i reakcji popytowej.

• Breaker traktuję jako „zmianę roli” po wybiciu — retest tej strefy ma mi dać kontynuację.

Parametry wejścia:

• Pozycja: Long

• Entry: 25 217,2

• SL: 25 184,7

• Planowany target: 50% NDOG

• Realizacja: RR≈3:1 exit na 25 314,2

Uzasadnienie:

• Gram zgodnie z bullish day bias.

• Wejście buduję na sekwencji: Open NY (akumulacja) → reakcja na +FVG 5m → reakcja na +FVG 1m → cofnięcie do +FVG → potwierdzenie na Breaker → kontynuacja.

________________________________________

2) LONG RE-ENTRY (drugie wejście)

Godzina wejścia: 10:16 NY

Model wejścia (ICT): Sweep BSL → BOS → reakcja na +FVG (re-entry na cofnięciu)

• Sweep BSL (zebranie płynności po stronie kupujących): cena wybiera lokalne szczyty / „ściąga” zlecenia Buy Stop (płynność nad high), po czym szukam potwierdzenia, czy to faktycznie „paliwo” do dalszego ruchu.

• BOS (Break of Structure): wybicie struktury w kierunku zgodnym z biasem — dla mnie sygnał, że mogę szukać wejścia na cofnięciu.

• Reakcja na +FVG: wchodzę ponownie dopiero wtedy, gdy cena wraca w nierównowagę i daje popytową odpowiedź (retest / obrona strefy).

Parametry wejścia:

• Pozycja: Long (re-entry)

• Miejsce wejścia: po BOS, na cofnięciu w strefę +FVG (reakcja)

• SL / wyjście zręki: 25382 (nie byłem przy wykresie moja wina.)

• Target (plan): BSL / PDH / NDOG

Wynik i wniosek z wykonania:

• Cel nieosiągnięty — oddany zysk.

• Rynek zrobił kontynuację po re-entry, ale później oddał ruch i zszedł do mojego poziomu ochrony, więc finalnie zamknąłem na SL 25382 (ręcznie).

XAUUSD – Brian | Analiza techniczna H2Złoto pozostaje konstruktywne i nadal trzyma strukturę wzrostową, pomimo gwałtownej zmienności rynkowej z zeszłej nocy. Głównym czynnikiem napędowym większych ruchów była silna presja sprzedaży na amerykańskich akcjach, co chwilowo przyspieszyło popyt na bezpieczne aktywa i pomogło wesprzeć złoto.

Z perspektywy makroekonomicznej napięcia związane z Grenlandią oraz odnowiona retoryka taryfowa zwiększyły niepewność na rynkach. USD osłabił się w krótkim okresie, podczas gdy EUR wydaje się być bardziej narażony na średnioterminowe ryzyka geopolityczne i polityczne. Tło to ogólnie pozostaje wspierające dla złota, szczególnie przy cofnięciach do kluczowego wsparcia.

Struktura techniczna i kluczowe strefy (H2)

Na ramie czasowej H2, XAUUSD nadal handluje w ramach wyraźnego trendu wzrostowego: cena respektuje rosnącą linię trendu i nadal wyznacza wyższe szczyty i wyższe dołki, co potwierdza, że kupujący pozostają pod kontrolą głównej struktury.

Największy impuls pozostawił kilka istotnych obszarów technicznych:

Luka wartości uczciwej (FVG) poniżej bieżącej ceny, która może zostać ponownie odwiedzona, jeśli rozwinie się techniczne cofnięcie.

Strefa korekty Fibonacciego 0.618 przy 4750–4755, zgodna z rosnącą linią trendu — silne wsparcie konfluencyjne dla scenariusza głębszego cofnięcia.

Wyższy, krótkoterminowy obszar popytu wokół 4812, odpowiedni dla płytkich cofnięć w warunkach silnego momentum.

Dopóki cena utrzymuje się powyżej tych stref popytu, średnioterminowa struktura wzrostowa pozostaje nienaruszona.

Płynność i oczekiwania na przyszłość

W górę, rynek nadal ma miejsce na rozszerzenie w kierunku wcześniejszych szczytów i obszaru płynności ATH. Jakiekolwiek cofnięcie w krótkim okresie, jeśli wystąpi, może działać jedynie jako reset przed kontynuacją — szczególnie podczas gdy zmienność makro pozostaje podwyższona.

Przypomnienie: silne trendy rzadko poruszają się w linii prostej. Przerwy i cofnięcia są normalne i często oferują lepsze uczestnictwo niż gonienie za ceną na szczytach.

Preferencje handlowe

Główna preferencja: Kupuj cofnięcia zgodnie z trendem; unikaj wejść FOMO blisko szczytu.

Kluczowe strefy do obserwacji:

4812: strefa płytkiego cofnięcia / kontynuacja momentum

4750–4755: głębsze cofnięcie w kierunku 0.618 + zbieżność linii trendu

Preferowany okres monitorowania: H1–H4, aby zredukować szum

Zarządzanie ryzykiem pozostaje kluczowe biorąc pod uwagę wrażliwość rynku na przepływy informacyjne i wahania międzyaktywami.

Zobacz towarzyszący wykres, aby uzyskać szczegółowy widok struktury, FVG i kluczowych stref cofnięcia.

Śledź kanał TradingView, aby otrzymywać wczesne aktualizacje i dołączyć do dyskusji na temat struktury rynku i pomysłów handlowych.

XAUUSD (H4) – Plan LiamaMakro wiatry wciąż mają miejsce, ale cena jest rozciągnięta | Reaguj na handel, nie na emocje

Szybkie podsumowanie

Złoto pozostaje wspierane przez silne makro tło:

📌 Prawdopodobieństwo zatrzymania stóp procentowych przez Fed w styczniu: 95% → USD / rentowności ograniczone.

📌 Napięcia geopolityczne (Kreml chwalący Trumpa w sprawie Grenlandii, pęknięcia w NATO) zwiększają popyt na bezpieczne przystanie.

Technicznie, cena agresywnie przebiła się do górnej strefy rozszerzenia.

Na tym etapie kluczem jest handel reakcjami na poziomach kluczowych, a nie podążanie za siłą.

Kontekst makro (dlaczego zmienność pozostaje wysoka)

Biorąc pod uwagę, że Fed bardzo prawdopodobnie zatrzyma stopy procentowe w styczniu, rynki są wysoce wrażliwe na zmiany USD i rentowności.

Wzrost hałasu geopolitycznego utrzymuje popyt na złoto, ale także zwiększa ryzyko nagłych skoków napędzanych nagłówkami i zjawisk płynnościowych.

➡️ Wniosek: kierunkowe nastawienie jest drugorzędne w porównaniu do jakości wykonania. Poziomy handlowe + potwierdzenie tylko.

Widok techniczny (H4 – na podstawie wykresu)

Złoto handluje w rosnącym kanale, obecnie rozciągnięte w kierunku górnego rozszerzenia Fibonacciego.

Kluczowe poziomy do zwrócenia uwagi:

✅ Główna sprzedaż Fibonacciego / szczyt fali: 4950 – 4960

✅ Sprzedaż fali B / strefa reakcji: 4825 – 4835

✅ Zakup wejściowy / wsparcie struktury: 4730 – 4740

✅ Płynność sprzedaży: 4520 – 4550 (poniżej struktury)

Cena jest rozciągnięta powyżej środkowej części kanału — warunki, w których cofnięcia i rotacje są statystycznie bardziej prawdopodobne niż czysta kontynuacja.

Scenariusze handlowe (styl Liama: handluj na poziomie)

1️⃣ Scenariusze SPRZEDAŻY (priorytet – handel reakcją)

A. SPRZEDAŻ przy rozszerzeniu Fibonacciego (główna idea)

✅ Strefa sprzedaży: 4950 – 4960

SL: powyżej szczytu / rozszerzenia fib

TP1: 4830

TP2: 4740

TP3: 4550 (jeśli momentum przyspieszy)

Logika: To obszar wyczerpania zgodny z zakończeniem fali i rozszerzeniem fib — idealny do realizacji zysków i rotacji średniej, nie do podążania za trendem.

B. REAKCJA sprzedaży fali B

✅ Sprzedaż: 4825 – 4835

Warunek: wyraźne odrzucenie / niedźwiedzia struktura na M15–H1

TP: 4740 → 4550

Logika: Klasyczna strefa korekty. Dobre dla taktycznych rozliczeń w ramach szerszej zmiennej struktury.

2️⃣ Scenariusz ZAKUPU (drugorzędny – tylko w reakcji)

ZAKUP przy wsparciu strukturalnym

✅ Strefa zakupu: 4730 – 4740

Warunek: utrzymanie + reakcja bycza (HL / odrzucenie / MSS na niższym TF)

TP: 4825 → 4950 (wycofaj się w częściach)

Logika: To kluczowa strefa zmiany wewnątrz rosnącego kanału. ZAKUP tylko wtedy, gdy cena wykazuje akceptację — żadnych zaślepionych zakupów przy spadku.

Kluczowe uwagi (kontrola ryzyka)

Rynek jest rozciągnięty → oczekuj fałszywych przebicia i ostrych cofnięć.

Unikaj zakupów w średnim zakresie między poziomami.

Zredukuj wielkość podczas nagłówków geopolitycznych.

Potwierdzenie > prognoza.

Jakie są twoje plany:

sprzedaż przy 4950 fib rozszerzeniu, czy czekanie na czystą reakcję przy 4730–4740 przed ponowną oceną?

— Liam

XAUUSD – Analiza Techniczna H2XAUUSD – H2 Analiza Techniczna: Korekta buduje wartość przed następną ekspansją | Lana ✨

Złoto nadal handluje w ramach silnej struktury byczej na interwale H2. Ostatni wzrost był wyraźnie impulsywny, a obecny ruch wygląda na techniczną korektę w celu zrównoważenia płynności, a nie odwrócenie trendu.

📈 Struktura rynku i kontekst trendu

XAUUSD pozostaje byczy, z strukturą wyższych szczytów / wyższych dołków, która pozostaje nienaruszona. Cena również respektuje rosnącą linię trendu, która działała jako kluczowe dynamiczne wsparcie przez cały ten trend wzrostowy.

Obecna sekwencja dobrze wpisuje się w klasyczny cykl byczy:

Impuls → Korekta → Kontynuacja.

Dopóki strukturalne wsparcie się utrzymuje, główny bias Lany pozostaje: KUPUJ z trendem, a nie sprzedawaj przeciwko niemu.

🔍 Kluczowe strefy techniczne i obszary wartości

Buy POC (Strefa wartości): 4764 – 4770

Ten obszar zbiega się z węzłem o wysokim wolumenie (POC/VAH) i rosnącą linią trendu, co czyni go mocną strefą wartości dla okazji do zakupu na korektach.

Opór w krótkim okresie: 4843

Kluczowy poziom, który musi zostać ponownie zaakceptowany, aby potwierdzić kolejny ruch kontynuacyjny.

Psychologiczna strefa reakcji: 4900

Prawdopodobnie spowoduje wahania, realizację zysków lub krótkoterminową zmienność.

Cele górnej ekspansji:

5000 i potencjalnie rozszerzenie Fibonacci 2.618, gdzie może odpoczywać płynność z wyższych interwałów czasowych.

🎯 Plan handlowy (oparty na strukturze H2)

✅ Główny scenariusz: KUPUJ Korektę

Wejście na zakup:

👉 4766 – 4770

Lana preferuje angażować się tylko w przypadku, gdy cena cofa się do strefy POC i pokazuje byczą potwierdzenie na H1–H2 (utrzymanie linii trendu, wyraźne odbicie / odrzucenie niższych cen).

Stop Loss:

👉 4756 – 4758

(Ustawiony około 8–10 punktów poniżej wejścia, pod strefą POC i poniżej rosnącej linii trendu)

🎯 Cele Take Profit (skaluje wyjścia)

TP1: 4843

Pierwszy opór — sklasyfikuj częściowe zyski i zmniejsz ryzyko.

TP2: 4900

Poziom psychologiczny — oczekuj możliwych reakcji.

TP3: 5000

Główny psychologiczny cel i kamień milowy ekspansji.

TP4 (rozszerzenie): 5050 – 5080

Potencjalne rozszerzenie Fibonacci 2.618 / strefa płynności z wyższych interwałów czasowych.

Podejście Lany polega na scaling out do celów, a następnie ochronie pozycji przez zarządzanie ryzykiem (np. przesunięcie SL na poziom breakeven, gdy cena potwierdzi kontynuację).

🌍 Kontekst makro (krótkie podsumowanie)

Złoto pozostaje wspierane przez swoją rolę jako bezpieczna przystań i strategiczny zasób rezerwowy w obliczu trwającej niepewności geopolitycznej i finansowej. Ostatnie nagłówki podkreślające wzrost wartości dużych rezerw złota potwierdzają, że instytucjonalny popyt na złoto jako długoterminową osłonę pozostaje aktywny, co wspiera średnioterminowy byczy bias.

🧠 Opinie Lany

To jest korekta w ramach trendu wzrostowego, a nie odwrócenie białe.

Lana koncentruje się na zakupie wartości, a nie na gonięciu za szczytami.

Bądź cierpliwy, handluj strukturą i pozwól, aby cena przyszła do twojej strefy.

✨ Szanuj trend, bądź zdyscyplinowany i pozwól rynkowi przyjść do twoich poziomów.

Short E-mini NASDAQ / Re-enty 20.01.2026,11:50 NY## Wejście 1

Asset:** NQ (E-mini NASDAQ 100 Futures)

Model (ICT): Retracement do -FVG

(-FVG = luka/imbalance po impulsie, do której rynek często wraca na retest i reaguje spadkiem). Dodatkowo: HL bez wybicia ostatniego High → słabość popytu.

Parametry:

* Pozycja: SHORT

* Entry: ok. 25 384,3 (na retest -FVG)

* SL: ok. 25 390,6 (~63 ticki)

* TP / cel: SSL 10:18 day (strefa ok. 25 258,1–25 256,4)

* Wyjście (zaznaczone): ok. 25 301,2

Uzasadnienie: gram cofkę do strefy podaży (-FVG) z celem na zebraniu sell-side liquidity (SSL).

---

## Re-entry

Data/godz.: 20.01.2026 13:40 NY (UTC-5)

Model (ICT): MSS + Breaker + retracement do -FVG 1m / VWAP**

(MSS = zmiana struktury na spadkową; Breaker = złamana strefa, która po retestach działa jako opór).

Parametry:

* Pozycja:** SHORT

* Entry: strefowo 25 268–25 290 (retest -FVG/VWAP w rejonie Breaker)

* TP / cel: SSL Session NY ok. **25 197,7–25 193,1

* SL: (logicznie ponad Breaker / -FVG)

*Uzasadnienie: po zmianie struktury gram retest strefy podaży na kontynuację ruchu do SSL.

XAUUSD – Plan podążania za trendemXAUUSD – Plan Śledzenia Trendu: Preferuj Zakup na Dole (H1)

Złoto wciąż utrzymuje byczą strukturę krótkoterminową z wyższymi szczytami i wyższymi dołkami. Ostatni wzrost pokazuje, że kupujący mają kontrolę, więc moim głównym celem nie jest gonić ceny, ale czekać na czysty cofnięcie do kluczowego wsparcia, aby dołączyć do trendu z kontrolowanym ryzykiem.

🎯 GŁÓWNY SCENARIUSZ – ZAKUP NA DOLE (Priorytet)

Strefa Zakupu: 4687 – 4690

Stop Loss: Poniżej 4655

Take Profits:

TP1: 4735 – 4745

TP2: 4780

TP3: 4804 – 4808

Dlaczego ta strefa?

4687–4690 to kluczowy obszar zaznaczony na wykresie jako główny poziom. Po tym, jak cena przekroczyła go, ta strefa może działać jako nowe wsparcie (poprzedni opór staje się wsparciem). Jeśli cena przetestuje i utrzyma się z wyraźnym odrzuceniem (cienie, bycze pochłanianie, mocny odbicie), to jest to lokalizacja zakupu o wyższej prawdopodobieństwie zgodna z trendem.

🔁 DRUGI SCENARIUSZ – GŁĘBOKI ZAKUP W LIKWIDNOŚCI / NIERÓWNOWADZE

Strefa Zakupu: 4620 – 4600 (Obszar Nierównowagi Likwidacyjnej)

Stop Loss: Poniżej 4575

Take Profits:

TP1: 4687

TP2: 4735

TP3: 4780+

Dlaczego ta strefa?

Wykres pokazuje wyraźną nierównowagę likwidacyjną poniżej ceny, która nie została w pełni zrealizowana. Jeśli rynek przeprowadzi głębszy ruch (polowanie na stop / spłukanie), ta strefa staje się silnym kandydatem na zakup kontynuacji trendu z lepszym R:R.

📊 WIDOK TECHNICZNY (Co mówi wykres)

Cena wciąż handluje w obrębie byczej struktury i respektuje rosnącą linię trendu.

Ostatni impuls w górę sugeruje aktywny popyt, a nie tylko słaby dryf.

Najbardziej logiczne podejście to pozwolić cenie przyjść do Ciebie:

kupować wsparcie, a nie świeczki wybicia.

Magnes w górę pozostaje w obszarze 4804–4808, który jest także następną główną strefą reakcji.

🌍 KONTEXT MAKROEKONOMICZNY (Utrzymaj to proste)

Złoto pozostaje wspierane w szerszym otoczeniu, gdzie sentyment ryzyka może szybko się zmieniać.

Jeśli siła USD nie wróci agresywnie, cofnięcia są bardziej prawdopodobne do zakupu niż do rozpoczęcia pełnego zstępu niedźwiedzia.

Dlatego plan pozostaje w zgodzie z trendem: czekaj na cofnięcia i realizuj z dyscypliną.

🧠 ZASADY REALIZACJI (Dyscyplina > Opinie)

Brak zakupów FOMO przy poszerzonych szczytach.

Zdejmuj transakcję tylko w zaplanowanych strefach i tylko z potwierdzeniem.

Ryzyko na transakcję pozostaje kontrolowane (maks. 1–2%).

Jeśli pomysł jest błędny, szybko go zamknij i oceniaj na nowo — żadnego "handlowania nadzieją".

📌 PODSUMOWANIE

Nastawienie: Bycze (H1)

Strategia: Zakup na dole przy 4687–4690 lub głębiej przy 4620–4600

Cele: 4735–4745 → 4780 → 4804–4808

XAUUSD (H4) — Sprzedaż obligacji, wzrost rentownościMożliwość cofnięcia lub odrzucenia na szczycie?

Złoto nadal utrzymuje byczą strukturę na wykresie H4, ale odbicie globalnych rentowności może łatwo wywołać gwałtowne wahania wokół kluczowego oporu. Dzisiejsze podejście jest proste: handluj strefami, nie hałasem.

I. Streszczenie

Główny trend: Trend wzrostowy H4 pozostaje nienaruszony.

Preferencje handlowe: Preferuj KUPNO na cofnięciach w stronę popytu; rozważ SPRZEDAŻ tylko przy wyraźnym odrzuceniu na oporze Fibonacciego.

Kluczowe strefy:

Sprzedaj: 4774–4778

Kup: 4666–4670

Kup wartościowy: 4620–4625

Zasada: Wchodź tylko po dotknięciu strefy + potwierdzenie (odrzucenie / przemieszczenie mikro-struktury).

II. Makro & Fundamenty (optymalizowane i zwięzłe)

Globalna wyprzedaż obligacji: Wyprzedaż obligacji rozprzestrzenia się na całym świecie; rentowność 40-letnich japońskich obligacji JGB osiągająca 4% sygnalizuje szeroką, utrzymującą się presję rentowności.

Odbicie rentowności w USA: Wyższe rentowności w USA (10Y–30Y) zwiększają koszt alternatywny posiadania złota → krótkoterminowa presja spadkowa na XAUUSD.

Premia ryzyka nadal żywa: Napięcia geopolityczne i nagłówki dotyczące ceł utrzymują rynki wrażliwe, wspierając defensywne przepływy i ograniczając głębokie spadki.

Podsumowanie fundamentalne: Rosnące rentowności mogą wywołać cofnięcie, ale szersze tło ryzyka sprzyja korekcie w ramach trendu wzrostowego, a nie pełnemu odwróceniu (chyba że struktura zostanie przerwana).

III. Struktura techniczna (z twojego wykresu)

1) Przegląd H4

Cena jest rozciągnięta po silnym impulsie i teraz konsoliduje, podczas gdy struktura nadal tworzy Wyższe Szczyty / Wyższe Dołki.

Rosnąca linia trendu pozostaje wspierająca → bardziej prawdopodobną grą jest kupowanie na cofnięciach w stronę popytu, a nie goniąc cenę.

2) Kluczowe strefy

Strefa sprzedaży Fibonacciego: 4774 – 4778 (główna podaż / opór — ryzyko realizacji zysków i odrzucenia)

Strefa zakupu: 4666 – 4670 (płytkie cofnięcie w trendzie)

Kup wartościowy: 4620 – 4625 (głębsze cofnięcie — lepsze jakościowo, jeśli rentowności znowu skoczą)

Niższe strefy wsparcia pozostają jako alternatywa na głębsze spadki.

IV. Plan handlowy (styl Briana — 2 scenariusze)

⭐️ SCENARIUSZ PRIORYTETOWY — KUPNO (kontynuacja trendu)

Pomysł: Dopóki trend wzrostowy H4 się utrzymuje, szukaj zakupów na cofnięciach w stronę popytu z potwierdzeniem.

Opcja A — Kupić cofnięcie: 4666 – 4670

SL: poniżej 4620 (bardziej konserwatywnie: poniżej 4616–4610 w zależności od zmienności/spreadu)

TP: 4716 – 4740 – 4774 – 4800

Opcja B — Kup wartościowy (jeśli nastąpi głębsze wyczyszczenie): 4620 – 4625

SL: poniżej najbliższego lokalnego dołka H4 / poniżej 460x (w zależności od preferencji ryzyka)

TP: 4666 – 4716 – 4774 – 4800

Wskazówki potwierdzające (opcjonalnie):

Silne odrzucenie knoty w strefie zakupu, lub

Złamanie mikro-struktury na H1 z powrotem do góry, lub

Złapanie płynności, a następnie zamknięcie powyżej strefy.

⭐️ SCENARIUSZ ALTERNATYWNY — SPRZEDAŻ (odrzucenie na oporze Fibonacciego)

Pomysł: W miarę wzrostu rentowności, złoto może zareagować gwałtownie na szczycie — traktuj to jako handel reakcyjny, a nie jako odwrócenie trendu makro.

Strefa sprzedaży: 4774 – 4778 (SPRZEDAWAJ tylko, jeśli cena wyraźnie odrzuca)

SL: powyżej 4788 – 4800

TP: 4740 – 4716 – 4670

Ważne: Jeśli H4 zamknie się i utrzyma powyżej 4778 (akceptacja), preferencja przesuwa się na kupowanie cofnięć, zamiast wymuszać shorty.

EURUSD rośnie po groźbach Trumpa? Chodzi o rynek długuW przestrzeni medialnej często pojawia się narracja, że jeśli Donald Trump grozi wprowadzeniem ceł, to gospodarka Unii Europejskiej automatycznie traci, a euro powinno słabnąć.

Taki sposób myślenia jest jednak uproszczony i nie oddaje realnej mechaniki rynkowych przepływów kapitału. Rynek walutowy reaguje przede wszystkim na zmiany w przepływach finansowych.

Na wykresie widoczna jest wyraźna dywergencja między głównymi instrumentami rynku długu.

Kontrakt na niemieckie obligacje skarbowe CMCMARKETS:EUROBUNDH2026 , oznaczony czerwoną linią, dynamicznie rośnie, co oznacza spadek rentowności i jednocześnie wskazuje na wzmożony popyt na europejskie bezpieczne aktywa.

Z kolei kontrakt na amerykańskie dziesięcioletnie obligacje CMCMARKETS:TNOTE10YRH2026 TNOTE, przedstawiony zieloną linią, wyraźnie spada i sygnalizuje wyprzedaż długu USA.

Taka sytuacja odzwierciedla klasyczną rotację aktywów w stronę regionów postrzeganych jako bardziej stabilne.

Inwestorzy ograniczają ekspozycję na amerykański dług, ponieważ obawiają się, że Unia Europejska mogą odpowiedzieć na cła zmniejszeniem zakupów amerykańskich obligacji lub rezygnacją z ich rolownia, a w ostateczności sprzedażą, co już poczyniła w pewnym stopniu Dania.

Tego typu działania mogą natychmiast wywołać presję podażową na dolarze. Jednocześnie kapitał płynie w kierunku niemieckich Bundów, które są traktowane jako bezpieczne aktywo, co zwiększa popyt na euro.

Wzrost kursu CMCMARKETS:EURUSDH2026 EURUSD w reakcji na groźby celne nie jest więc pomyłką rynku, lecz logicznym i matematycznym efektem przepływu kapitału, który spekuluje dopiero nad możliwą ewentualnych działań krajów na rynku długu.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Plan BIAS na 19–23.01 GOLD## Plan GOLD 19–23.01

### BIAS tygodnia (Jeśli prezydent Trump coś chlapnie lub zrobi nieoczekiwanego, korekta planu)

* Trzymam BIAS Long, dopóki rynek nie schodzi poniżej 4 405.

* Jeśli rynek schodzi poniżej **4 405**, na ten tydzień przełączam BIAS na Down.

### Setup A — Long po korekcie i „zbalansowaniu luki cenowej”

* Gram Long A dopiero po korekcie w dół (zgodnie ze strzałką „correction”) i dopiero gdy rynek wraca do wzrostu.

* Inwalidacja Long A: spadek poniżej 4 534 i brak odzyskania 4 534 (rynek zostaje pod poziomem).

* Po aktywacji longa celuję w rejon ATH ~4 640, a potem prowadzę kontynuację zgodnie ze strzałkami (Long C / wyżej).

### Setup B — Short na pogłębienie korekty

* Jeśli korekta nie zatrzymuje się i rynek realizuje „deeper correction”, przechodzę w Short B zgodnie z rozrysunkiem.

* Docelowy kierunek pogłębienia masz na screenie w stronę niższych stref, z kluczowym wsparciem 4 271.89.

### Setup C — Long bez korekty po akumulacji (Twój nowy element)

* Jeśli cena nie robi korekty, tylko konsoliduje dalej w górnym zakresie (akumulacja), to nie czekam na zjazd.

* Long C odpalam wtedy, gdy równolegle na DXY zaczyna się głębsza korekta w dół (Twoje ABC), bo to jest mój „trigger” makro do wybicia złota z konsolidacji.

* W tym setupie gram kontynuację w kierunku ATH ~4 640 i dalej zgodnie z projekcją wzrostową.

### Filtr z DXY (część wspólna)

* Obserwuję, czy DXY kończy ruch w górę (oznaczone (5)) i przechodzi w korektę ABC.

* Głębsza korekta DXY w dół wzmacnia mi Setup C (long bez korekty na złocie).

* Jeśli DXY nie robi korekty i dalej trzyma siłę, preferuję, żeby złoto zrealizowało Setup A(korekta) albo rynek przejdzie w Setup B (pogłębienie).

### DXY (Filtr)

Uznaję, że DXY wszedł w głębszą korektę ABC, gdy spełnione są jednocześnie te warunki z Twojego screena:

Rynek wybija w dół ostatni dołek po fali (5) i zaczyna budować sekwencję LL (lower low).

Po pierwszym spadku robi odbicie B, ale to odbicie kończy się jako LH (lower high) — nie robi nowego szczytu.

Następnie startuje fala C i schodzi w kierunku support 98.149; za “głęboką” uznaję korektę, gdy cena schodzi pod 98.149 i nie odzyskuje 98.149 (zostaje pod poziomem).

Trigger do Setup C na złocie: gdy pkt 1–2 są już widoczne, a DXY zaczyna realizować pkt 3 (ruch w dół w stronę 98.149 / przebicie i brak odzyskania), wtedy traktuję to jako “głębszą korektę” i odpalam Long C na złocie bez czekania na korektę ceny złota.

Ten materiał ma wyłącznie charakter edukacyjny. Handel na rynkach finansowych wiąże się z istotnym ryzykiem poniesienia straty i nie jest odpowiedni dla wszystkich inwestorów. Wyniki osiągane w przeszłości nie gwarantują wyników w przyszłości. Przed rozpoczęciem handlu weź pod uwagę swoją sytuację finansową oraz skłonność do ryzyka. W razie potrzeby skonsultuj się z wykwalifikowanym doradcą finansowym.

SHORT, NQ, 2026-01-16, 9:46 NYNotatka

🔹 1. **Zebranie BSL**

* Cena zrobiła sweep nad BSL.

🔹 2. Retracement – -FVG 15m

* Cena wróciła do -FVG 15m i w rejon -OB.

🔹 3. Wejście – retracement -FVG 2m / OB

* Wszedłem w short na retrace do -FVG 2m / -OB po sweep BSL.

🎯 Target

* Zamknąłem na 25603.

* RR: 10

Inwalidacja:

* Inwalidacja: wybicie powyżej sweep high / strefy -OB.

GALVO notuje w grudniu rekordowy wzrost przychodów o 77,7% r/rGalvo notuje w grudniu rekordowy wzrost przychodów o 77,7% r/r

Jak poinformowała spółka galwaniczna z rynku giełdowego NewConnect narastająco w 2025 roku przychody netto ze sprzedaży wyniosły 21.647,5 tys. zł wobec 16.500,8 tys. zł w analogicznym okresie rok wcześniej, co oznacza wzrost o 31,2% w ujęciu rok do roku. W grudniu poprzedniego roku Galvo S.A. odnotowało przychody netto ze sprzedaży w wysokości 2.162,3 tys. zł, co jest rekordowym wzrostem względem porównywalnego czasu 2024 roku o imponujące 77,7%. Ostatni kwartał 2025 roku idealnie oddaje, zauważalny w perspektywie całego ubiegłego roku, mocny trend sprzedażowy z dwucyfrową i skokowo rosnącą dynamiką wzrostów na poziomie przychodów netto ze sprzedaży.

Miesięczne wyniki sprzedażowe

„Przychody netto ze sprzedaży w październiku 2025 roku osiągnęły rekordowy poziom 2.265,9 tys. zł, podczas gdy w październiku 2024 roku wyniosły 1.913,9 tys. zł, co oznacza wzrost o 18,4% względem r/r” - podano dane sprzedażowe za październik.

„Przychody netto ze sprzedaży w listopadzie 2025 roku wyniosły 1.664,4 tys. zł, podczas gdy w listopadzie 2024 roku wyniosły 1.283,2 tys. zł, co oznacza wzrost o 29,7% względem r/r” - dodano listopad.

„Przychody netto ze sprzedaży w grudniu 2025 roku wyniosły 2.162,3 tys. zł, podczas gdy w grudniu 2024 roku wyniosły 1.217,1 tys. zł, co oznacza wzrost o rekordowe 77,7% względem r/r” - uzupełniono o rekordowo wzrostowy grudzień.

Komentarz sprzedażowy Zarządu Galvo S.A.

„Sprzedaż w październiku była na rekordowym poziomie i tym samym podtrzymano dynamikę sprzedaży, pomimo bardzo dobrej sprzedaży już we wrześniu. Sprzedaż w listopadzie była na poziomie sporo niższym niż w październiku, co było spowodowane mniejszą liczbą dni roboczych i mniejszą liczbą zleceń, co jest typowe dla tego miesiąca. Sprzedaż w grudniu, pomimo licznych dni świątecznych, była na poziomie niewiele niższym niż w rekordowym październiku” - zauważa optymistyczny trend sprzedażowy poszczególnych miesięcy ostatniego kwartału 2025 roku Ryszard Szczepaniak, Prezes Zarządu Galvo S.A.

Uwarunkowania rynkowe

„Napływa wiele zleceń i to pomimo utrzymującej się słabej koniunktury w przemyśle oraz zawirowań celnych. Dalsza poprawa koniunktury zależy od trwałej poprawy sytuacji gospodarczej w Niemczech oraz od dalszego napływu środków z KPO, w szczególności do branży energetycznej. Można zauważyć, że wiele optymistycznych sygnałów płynie z gospodarek ościennych, a zwłaszcza z gospodarki niemieckiej, co może dobrze rokować na pierwsze miesiące kolejnego roku. Wpływ na poprawę koniunktury może mieć też ewentualne zakończenie wojny na Ukrainie i napływ inwestycji do Polski” - przybliżono aktualne perspektywy rynku galwanicznego.

„W grudniu 2025 roku ceny srebra wykorzystywanego przez Galvo S.A. w procesach galwanicznych gwałtownie rosły ustanawiając rekordowe poziomy powyżej 7.000 USD za uncję. Ten trend jest niestety kontynuowany w styczniu, gdyż srebro dalej gwałtownie drożeje, co ma zdecydowanie niekorzystny wpływ na wyniki finansowe spółki” - przedstawiono aktualną specyfikę cenową kluczowego metalu w procesie obróbki galwanicznej Galvo S.A.

„Koszty świadczonych usług sukcesywnie rosną wskutek zmian cen surowców, głównie gwałtownego wzrostu cen srebra wykorzystywanego w procesach galwanicznych oraz wzrostu pensji minimalnej. Spółka dokonała wielu zmian technologicznych - ograniczono wszelkie zużycia surowcowe, które są dokładnie monitorowane i optymalizowano procesy produkcyjne. Galvo wzmacnia narzędzia cyfrowe, celem lepszego analizowania kosztów, marż oraz stosowanych cenników. Firma stara się w ten sposób ograniczać koszty produkcyjne, mimo wzrostów cen surowców, na które nie ma wpływu” - dodano szersze uwarunkowania rynkowe.

„Dotychczasowa współpraca z klientami nie uległa zmianie, a dywersyfikacja oraz różnorodność współpracy są istotnymi czynnikami, które stabilizują funkcjonowanie spółki na rynku. Obserwujemy wzrost zamówień u naszych kontrahentów, jak również na bieżąco analizujemy rynek w poszukiwaniu kolejnych opłacalnych zleceń dla spółki. Porównując okresy wcześniejsze widzimy, że baza zamówień naszych kontrahentów jest na poziomie z lat 2022 i 2023, a w ostatnich miesiącach roku, nawet wyższym. Dynamiczny wzrost cen srebra bardzo pogarsza rentowność spółki” - podsumowano bieżące działania operacyjne Galvo S.A.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne pierwszego półrocza 2025 r., przybliżająca koniunkturę w przemyśle i na rynku usług galwanicznych oraz nakreślająca cele i perspektywy biznesowe na drugie półrocze ubiegłego roku - na naszym kanale inwestorskim.

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: GAL).

To nie Trump stoi za słabością USD tylko FedCzęsto spotykam się z narracją, że obecna słabość dolara to efekt czynników politycznych lub samej prezydentury Trumpa. Spójrzmy jednak na twarde dane. Na wykresie mamy:

🟢 DXY (Indeks Dolara) – linia zielona.

🔴 Implikowana stopa FED (100-ZQZ2027) – linia czerwona. Jest to wycena rynkowa tego, gdzie będą stopy procentowe w grudniu 2027 r.

Korelacja jest niemal idealna. Każdy większy ruch na dolarze (zarówno wzrosty pod koniec 2024, jak i obecne spadki w 2025/26) pokrywa się z repricingiem ścieżki stóp procentowych.

Słabość dolara, którą widzimy zejście w okolice 99 pkt, wynika bezpośrednio z tego, że rynek agresywnie wycenia niższy "terminal rate". To czysta gra pod cykl luzowania polityki pieniężnej i spadające rentowności, a nie pod nagłówki polityczne.

Dolar tym samym jest nadal zakładnikiem Fedu, nie Białego Domu.

----

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Trwa pierwsza publiczna oferta akcji (IPO) IFL S.A.Trwa pierwsza publiczna oferta akcji (IPO) Internetowego Funduszu Leasingowego S.A.

Trwa pierwsza publiczna oferta akcji serii F w ramach IPO Internetowego Funduszu Leasingowego S.A., czyli krakowskiej specjalistycznej firmy leasingowej i emitenta obligacji na rynku Catalyst w drodze na NewConnect Giełdy Papierów Wartościowych w Warszawie S.A.

Zaprosiliśmy do studia Pawła Bator - Prezesa Zarządu Internetowego Funduszu Leasingowego S.A., którego poprosiliśmy o przybliżenie innowacyjnego modelu biznesowego i niszy rynkowej, komentarz do wyników finansowych i prognozy na 2026 rok, jak również wskazanie aktualnych celów i perspektyw biznesowych. Nie zabrakło oczywiście omówienia, absolutnie kluczowej dla dalszego wzrostu, kwestii pozyskania kapitału rozwojowego w ramach trwającej właśnie pierwszej publicznej oferty akcji (IPO).

Wywiad na naszym kanale inwestorskim

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst (ticker: IFL0334). Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności – uruchomienie leasingu możliwe nawet w ciągu 24h.

ILong

XAUUSD – Korekta intradziennaXAUUSD – Intraday Pullback & Continuation Setup | Lana ✨

Złoto wchodzi w fazę korekty technicznej po przetestowaniu strefy ATH, podczas gdy średnioterminowa struktura wzrostowa pozostaje nienauszona. Dzisiejszy ruch wygląda bardziej jak kontrolowana korekta w celu zrównoważenia płynności, a nie odwrócenie trendu.

📉 Bieżące Zachowanie Ceny

Cena zareagowała na strefę podaży ATH, tworząc krótkoterminowy niższy szczyt.

Rynek obecnie testuje rosnącą linię trendu, która jest kluczowym dynamicznym wsparciem w tym wzrostowym cyklu.

Tak długo, jak cena utrzymuje się powyżej wsparcia strukturalnego, szerszy bias pozostaje wzrostowy.

Ta korekta jest technicznie zdrowa po silnym impulsie.

🔑 Kluczowe Strefy Techniczne do Obserwacji

Strefa testu sprzedaży / odrzucenia: obszar ATH

Aktywni są tutaj sprzedający krótkoterminowo, co powoduje obecną korektę.

Strefa zakupu 1: 4495 – 4498

Former level i strefa konfluencji linii trendu, odpowiednia do reakcji na zakup.

Strefa zakupu 2: 4442 – 4446

Silniejsze wsparcie i głębsza strefa płynności, jeśli korekta się wydłuży.

To są strefy, gdzie oczekuje się, że kupujący będą ponownie aktywni.

📈 Scenariusze Handlowe

Scenariusz podstawowy:

Czekaj na zakończenie korekty w zakresie 4495–4498, a następnie szukaj potwierdzeń wzrostowych, aby dołączyć do trendu.

Scenariusz alternatywny:

Jeśli presja sprzedażowa wzrośnie, strefa 4442–4446 staje się kluczowym poziomem do obserwacji dla silniejszych reakcji na zakup.

Czyste utrzymanie się powyżej linii trendu utrzymuje strukturę wzrostową, a retest ATH jest kolejnym celem.

🌍 Kontekst Fundamentalny

Zgodnie z CME FedWatch, rynek wycenia 95% prawdopodobieństwo, że Fed utrzyma stopy procentowe na niezmienionym poziomie w styczniu.

Prawdopodobieństwo obniżki stóp w styczniu pozostaje bardzo niskie, wynosząc 5%.

Oczekiwania na marzec również składają się na brak zmian, a obniżki stóp pozostają niepewne.

To wzmacnia stabilne tło makro dla złota, gdzie korekty są bardziej prawdopodobne, by być napędzane realizacją zysków i pozycjonowaniem, a nie zmianą polityki monetarnej.

🧠 Notatki

To jest korekta w obrębie trendu wzrostowego, a nie odwrócenie w dół.

Skup się na kupowaniu wartości, a nie gonią za szczytami.

Niech cena potwierdzi na kluczowych strefach przed wejściem.

✨ Bądź cierpliwy, szanuj strukturę i pozwól rynkowi przyjść do twoich poziomów.

SHORT NQ, 10:15 NY, 14.01.2026🟩 **Konspekt Tradera (SHORT NQ, 10:15 NY)**

1. Ustawiłem się zgodnie z **Day BIAS – Bearish**.

2. Wejście oparłem o **reakcję na Equilibrium w strefie -FVG**.

3. Po **BOS** czekałem na powrót ceny do strefy podaży.

4. Cena wróciła i zareagowała na **-FVG 2m** w rejonie BOS.

5. Dodatkowe potwierdzenie dało **Support – OB (bearish)**.

6. **Wejście short:** okolice **25666,7**.

7. **Cel (Target):** **Imbalance / SSL 25321**.

**Inwalidacja:** wybicie poziomu około **25675,7**.

📊 **Komentarz:** setup był „warstwowy”: Equilibrium/-FVG → BOS → retest -FVG 2m → wsparcie na bearish OB, a target ustawiony na **SSL 25321**.

💣 **Wniosek:** egzekucja trzymała się jednego kierunku (bearish) i jednego celu (SSL), bez zmiany planu po drodze.

Analiza XAUUSD H1 – Pozytywny sentyment, czekanie na wybicie.XAUUSD H1 – Bykowska tendencja, czekamy na wybicie z kanału

Złoto nadal handluje wewnątrz wznoszącego się kanału na H1, a ogólna struktura wciąż sprzyja kontynuacji wzrostów. Na tym etapie priorytetem nie jest pogoń za ceną, ale czekanie na czyste wybicie z kanału lub kontrolowany retest popytu przed kolejnym impulsywnym ruchem.

STRUKTURA TECHNICZNA

Cena konsoliduje się wewnątrz rosnącego kanału po silnym impulsywnym wzroście.

Wyższe minima wciąż są respektowane, co pokazuje, że kupujący pozostają u władzy.

Aktualny zakres wygląda na re-akumulację, przygotowując się do następnej nogi ekspansji.

KLUCZOWE POZIOMY DO OBSERWACJI

Strefa zakupu przy retestu:

4612 – 4615

To najważniejszy poziom w krótkim okresie. Udany retest i utrzymanie się poziomu tutaj utrzymuje byczą strukturę i otwiera drzwi do kontynuacji.

Górny opór / strefa reakcji:

4688 – 4690

Ten obszar może spowodować reakcje krótkoterminowe lub konsolidację, ale silne wybicie i akceptacja powyżej potwierdziłoby byczy momentum.

Cel wzrostu:

4745

To następny główny cel, gdy cena wybije z kanału i wchłonie płynność sprzedaży powyżej.

Płynność sprzedaży poniżej:

Dolna granica kanału działa jako wsparcie płynności. Dopóki cena utrzymuje się powyżej niej, korekty są uważane za korekcyjne.

SCENARIUSZ PRIORYTETY – KONTYNUACJA BYCZA

Cena testuje 4612–4615, utrzymuje się powyżej strefy i formuje potwierdzenie bycze.

Wybicie powyżej 4688–4690 potwierdza siłę.

Momentum przyspiesza w kierunku 4745, gdy uruchamiana jest płynność po stronie kupującej.

SCENARIUSZ ALTERNATYWNY – ROZSZERZENIE ZAKRESU

Jeśli cena nie wybije od razu, możliwa jest dalsza konsolidacja wewnątrz kanału.

W tym przypadku cierpliwość jest kluczem, aż pojawi się wyraźne wybicie lub czysty retest popytu.

PODSUMOWANIE

Tendencja pozostaje bycza

Skup się na zakupie w korektach, a nie na gonieniu szczytów

Potwierdzone wybicie z kanału to sygnał do następnej ekspansji

4612–4615 określa, czy kupujący pozostaną u władzy

Rynek pokaże kierunek, gdy płynność zostanie wchłonięta – czekaj na potwierdzenie.

XAUUSD – H2 Analiza Techniczna | LanaXAUUSD – H2 Perspektywa Techniczna | Lana ✨

Złoto nadal handluje w ramach silnej struktury wzrostowej, a ruch cenowy potwierdza, że rynek nadal respektuje wznoszący się kanał trendowy na interwale H2.

📈 Struktura Rynku i Kontekst Trendowy

Ogólny trend pozostaje wzrostowy, z wyższymi szczytami i wyższymi dołkami, które są wyraźnie obecne.

Cena z powodzeniem odwróciła strefę 4445–4450 z oporu w wsparcie, potwierdzając silne zaangażowanie kupujących.

Impulsywna noga w kierunku obecnych szczytów sugeruje, że wciąż jesteśmy w fazie kontynuacji, a nie dystrybucji.

🔍 Kluczowe Strefy Techniczne i Płynność

Odwrócenie oporu kupna: 4445–4450

Ta strefa już pokazała czyste reakcje i działa jako strukturalna baza dla dalszego wzrostu.

Strefa kupna POC: 4595–4600

To węzeł o wysokim wolumenie, gdzie cena prawdopodobnie zbalansuje płynność przed kolejną ekspansją.

Płynność sprzedażowa znajduje się tuż poniżej obecnej ceny, co sprawia, że płytkie cofnięcie w kierunku wartości jest bardzo możliwe przed kontynuacją.

🎯 Scenariusze Wzrostowe

Podstawowy plan: Szukaj ustawień KUPNA na cofnięciach w kierunku 4595–4600 (POC) z potwierdzeniem wzrostowym.

Cel kontynuacji: Jeśli cena zaakceptuje powyżej obecnych szczytów, kolejnym celem na wzrost siedzi wokół 4747, gdzie leży płynność na wyższych interwałach czasowych.

Czyste utrzymanie powyżej linii trendu utrzymuje ważność tezy wzrostowej.

🧠 Notatki

Unikaj gonienia ceny przy szczytach; czekaj na cofnięcia w kierunku wartości i stref płynności.

Handluj w zgodzie z trendem + strukturą, a nie z szumem krótkoterminowym.

Cierpliwość jest kluczowa, gdy rynek buduje płynność przed kolejną ekspansją.

✨ Zachowaj dyscyplinę, handluj strukturą i pozwól cenie przyjść do twojej strefy.

IFL rozpoczyna pierwszą ofertę publiczną akcji (IPO)Internetowy Fundusz Leasingowy rozpoczyna pierwszą ofertę publiczną akcji (IPO)

Internetowy Fundusz Leasingowy S.A. (dalej: IFL), czyli specjalistyczna spółka leasingowa oraz emitent obligacji notowanych na Catalyst opublikował terminy zapisów na akcje serii F w ramach rozpoczynającej się wkrótce oferty publicznej. W przypadku objęcia wszystkich oferowanych akcji, których jednostkową cenę emisyjną ustalono na poziomie 1,35 zł, całkowita wartość oferty wyniesie blisko 3 mln zł - celem emisji jest pozyskanie środków na zakup pojazdów z przeznaczeniem na leasing, co pozwoli Spółce na skokowy wzrost skali działalności.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem niniejszej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect. Intencją Spółki jest rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

Przyjmowanie zapisów i płatności za akcje ustalono pomiędzy 15 i 29 stycznia 2026 r. Inwestorzy będą mogli złożyć zapisy na akcje wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta BDM). Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na dzień 30 stycznia 2026 r.

„Konsekwentnie realizujemy strategię wzrostu, opartą o umiejętne skalowanie na bazie sprawdzonego już modelu biznesowego i ukierunkowaną na osiągnięcie pozycji lidera w segmencie pozabankowego, alternatywnego leasingu online. Naszą obecność na rynku kapitałowym rozpoczęliśmy od wyemitowania obligacji korporacyjnych, które od przeszło roku notowane są na rynku Catalyst i regularnie wypłacają obligatariuszom odsetki. Do chwili obecnej pozyskaliśmy łącznie z emisji obligacji kwotę 9 mln zł, którą przeznaczyliśmy na wzrost pracującego portfela leasingowego. Zdecydowaliśmy, że kolejnym elementem naszej ekspansji będzie wzmocnienie bazy kapitałowej i przeprowadzenie tym razem pierwszej publicznej oferty akcji. Całkowitą wartość oferty w ramach IPO ustaliliśmy na blisko 3 mln zł, a pozyskane środki zamierzamy przeznaczyć na zakup pojazdów na cele leasingowe, co pozwoli na dalszy wzrost skali prowadzonej działalności. Wierzymy, że oferta publiczna akcji zyska duże zainteresowanie polskich inwestorów, a nam pozwoli jeszcze szybciej się rozwijać oraz przełoży się na satysfakcjonującą rentowność i trwałą konkurencyjność” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBIDTA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBIDTA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych) oraz w mniejszej skali innych środków trwałych. IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną lub złą historią kredytową oraz do klientów z brakiem historii kredytowej (nowe firmy). Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

ILong