XAUUSD – D1 Średnioterminowa PrognozaXAUUSD – D1 Średnioterminowy Outlook: Reset Zmienności Przed Następnym Ruchu Strukturalnym | Lana ✨

Złoto doświadczyło właśnie gwałtownej i agresywnej wyprzedaży z najwyższych poziomów, co oznacza wyraźne przejście z fazy ekspansji w fazę resetu zmienności. Chociaż szerszy trend wzrostowy nie został całkowicie unieważniony, obecne ruchy cen sugerują, że rynek wchodzi w proces średnioterminowego rebalansowania, gdzie płynność i struktura będą odgrywały decydującą rolę.

Na tym etapie uwaga przesuwa się z krótkoterminowych szumów w kierunku kluczowych poziomów dziennych, które zdefiniują kierunek następnego ruchu.

📈 Struktura Wyższych Interwałów (D1)

Silny pionowy wzrost został następnie skorygowany przez głęboki świecznik korekty, co wskazuje na dystrybucję i realizację zysków na wysokich poziomach.

Cenę przełamała wsparcie krótkoterminowego momentum, ale wciąż handluje powyżej głównej struktury trendu na wyższych interwałach.

Takie zachowanie jest typowe po długotrwałym wzroście, gdzie rynek potrzebuje czasu na przyswojenie podaży i reset pozycji przed wybraniem następnego średnioterminowego kierunku.

Obecna struktura sprzyja rozwojowi zakresu lub korekcyjnemu ruchowi, a nie natychmiastowej kontynuacji do nowych szczytów.

🔍 Kluczowe Dziennie Strefy do Obserwacji

Główna Strefa Oporu: ~5400 – 5450

Ten obszar reprezentuje silną podaż powyżej. Każda odbicie w tym obszarze prawdopodobnie spotka się z presją sprzedażową i powinna być traktowana jako strefa reakcji, a nie strefa wybicia.

Silny Poziom Płynności: ~5100

Kluczowy magnes dla ceny. Akceptacja powyżej lub odrzucenie poniżej tego poziomu silnie wpłynie na średnioterminowy bias.

Strefa Płynności Po Stronie Sprzedaży: ~4680 – 4700

Jest to krytyczny cel spadkowy, gdzie czekają zlecenia stop i niewypełniona płynność.

Strefa Kupna z Wysoką Płynnością: ~4290

Główna strefa popytu na wyższych interwałach. Jeśli cena osiągnie ten obszar, zakończyłaby głęboką korektę w ramach szerszego cyklu wzrostowego i otworzyłaby drzwi do akumulacji w średnim okresie.

🎯 Średnioterminowe Scenariusze Handlowe

Scenariusz 1 – Korekcyjny Odbicie, Następnie Presja Sprzedażowa (Główny):

Cena może próbować odbicia w kierunku 5100 lub nawet strefy oporu 5400–5450. Dopóki cena pozostaje poniżej tej oporu, odbicia są bardziej prawdopodobne jako korekcyjne, oferując możliwości ponownej oceny krótkich lub zmniejszenia wystawienia długo.

Scenariusz 2 – Kontynuacja Korekty:

Niepowodzenie w odzyskaniu 5100 zwiększa prawdopodobieństwo dalszego ruchu w dół w kierunku 4680–4700, gdzie czeka płynność po stronie sprzedaży.

Scenariusz 3 – Głęboki Reset i Zakup Strukturalny:

Jeśli momentum w dół przyspieszy, ruch w kierunku strefy wysokiej płynności 4290 oznaczałby pełny reset średnioterminowy. To tutaj mocniejsi kupujący mogą ponownie wejść i gdzie mogłaby zacząć formować się narracja następnego ruchu długiego.

🌍 Kontekst Rynkowy (Średnioterminowy Widok)

Tak gwałtowne dzienne ruchy często występują w okresach makro przeszacowania i zmian sentymentu, zmuszając rynek do rebalansowania oczekiwań. W tych warunkach złoto ma tendencję do oscylowania między strefami płynności, zamiast płynnie zmierzać w jednym kierunku.

To sprawia, że cierpliwość i wykonanie oparte na poziomach są ważniejsze niż przewidywanie.

🧠 Perspektywa Lany

Rynek nie jest już w fazie „kupuj każdą korektę”.

To jest środowisko przejściowe, w którym złoto musi zakończyć swoje prace związane z płynnością, zanim rozwinie się następny trwały ruch.

Lana pozostaje neutralna do ostrożna w średnim okresie, skupiając się na reakcjach w dziennych strefach płynności, a nie emocjonalnych biasach.

✨ Niech struktura się zresetuje, niech płynność się oczyści, i czekaj, aż rynek pokaże swoje karty.

Analiza fundamentalna

XAUUSD (H4) – Tygodniowa analiza LiamaXAUUSD (H4) – Liam Cotygodniowy Przegląd

Tendencja wzrostowa pod presją, ale nie złamana | Skup się na ponownych testach i reakcjach

Szybkie podsumowanie

Złoto doświadczyło ostrego ruchu korekcyjnego po długotrwałym trendzie wzrostowym. Ostatnia wyprzedaż złamała strome krótkoterminowe wzrosty, ale cena nie potwierdziła pełnego odwrócenia trendu na H4.

Na tym etapie rynek przechodzi w fazę balansowania. W nadchodzącym tygodniu przewaga nie polega na przewidywaniu kierunku, ale na handlowaniu reakcjami na kluczowych poziomach struktury, Fibonacciego i FVG.

Przegląd struktury rynku

Poprzedni trend wzrostowy stracił impet po pionowej ekspansji.

Cena spadła poniżej agresywnej linii trendu, sygnalizując wyczerpanie trendu, a nie automatyczne odwrócenie.

Obecne ruchy cenowe sugerują strukturę korekcyjną z potencjałem na rozwój zakresu lub wznowienie trendu po zbalansowaniu płynności.

➡️ Tendencja pozostaje neutralno-wzrostowa, warunkowo w zależności od tego, jak cena zareaguje na kluczowych poziomach.

Kluczowe strefy techniczne na tydzień

Główna strefa kupna na ponownym teście: obszar retestu linii trendu wokół 4850 – 4900

Ten obszar już pokazał reakcję i działa jako pierwszy punkt decyzyjny dla kupujących.

Fibonacci 0.618 / kluczowa strefa reakcji: 5030 – 5050

Kluczowy poziom w średnim zakresie. Akceptacja powyżej sprzyja kontynuacji; odrzucenie utrzymuje cenę w korekcji.

FVG + konfluencja Fibonacciego: 5235 – 5260

To strefa dużej nierównowagi. Jeśli cena wzrośnie w tym obszarze, oczekuj silnej reakcji i obustronnego handlu.

Niższa płynność / strefa wartości: obszar 4540

To pozostaje głębszym celem spadkowym, jeśli wyższe poziomy nie utrzymają się, a korekcja się rozszerzy.

Scenariusze tygodniowe (styl Liama: handluj poziomem)

Scenariusz A – Retest linii trendu się utrzymuje (kontynuacja wzrostowa)

Jeśli cena nadal będzie się utrzymywać powyżej strefy retestu linii trendu i buduje wyższe minima:

Szukaj kontynuacji wzrostu w kierunku 5030 → 5235

Przełamanie i akceptacja powyżej strefy FVG otworzy potencjał kontynuacji w górę.

Logika: To potwierdza ruch jako zdrową korekcję w szerszej strukturze wzrostowej.

Scenariusz B – Odrzucenie z zakresu średniego (wydłużona korekcja)

Jeśli cena nie zdoła odzyskać i utrzymać się powyżej 5030 – 5050:

Oczekuj choppy, korekcyjnej akcji cenowej

Ryzyko przesuwa się w stronę głębszej korekty w kierunku 4540

Logika: Niezdolność do utrzymania strefy 0.618 utrzymuje rynek w trybie balansowania.

Scenariusz C – Test FVG i odrzucenie

Jeśli cena wzrośnie agresywnie w kierunku 5235 – 5260:

Ta strefa sprzyja reakcji i realizacji zysków

Akceptacja powyżej jest konieczna dla jakiejkolwiek kontynuacji wzrostowej.

Logika: Strefy FVG po silnych wyprzedażach często działają jako punkty dystrybucji lub reakcji, zanim kierunek zostanie określony.

Kluczowe uwagi na tydzień

Zmienność pozostaje podwyższona po wyprzedaży — oczekuj fałszywych wybicia.

Unikaj handlu w zakresie średnim bez potwierdzenia.

Niech cena udowodni akceptację lub odrzucenie na poziomach przed zaangażowaniem.

To tydzień cierpliwości i wykonania, a nie przekonania.

Cotygodniowy fokus:

Czy złoto utrzyma retest linii trendu i odbuduje się wyżej, czy nie zdoła złamać strefy 5030–5050 i wejdzie głębiej w wartości?

— Liam

XAUUSD – H2 Analiza technicznaXAUUSD – H2 Analiza Techniczna: Krótkoterminowa presja sprzedaży, gdy płynność jest oczyszczana | Lana ✨

Złoto pokazuje oznaki krótkoterminowej słabości po agresywnym wzroście. Ruch cenowy sugeruje, że rynek może kontynuować spadek w najbliższym czasie, nie jako odwrócenie trendu, ale jako korekta napędzana płynnością w ramach szerszej struktury wzrostowej.

Na tym etapie uwaga przesuwa się z kontynuacji na to, jak cena zachowuje się, gdy płynność jest ściągana poniżej struktury.

📈 Struktura Rynkowa i Zachowanie Cen

Ostatni pionowy rajd sprawił, że rynek jest nadmiernie rozciągnięty, co sprawia, że faza korekty jest technicznie zdrowa.

Cena przełamała krótkoterminowe wsparcie i obecnie handluje poniżej zstępującej linii trendu korekcyjnego, sygnalizując krótkoterminową presję spadkową.

Tego rodzaju struktura często rozwija się, gdy rynek potrzebuje oczyścić pozycje na stronie kupna przed odbudowaniem na następny ruch.

Pomimo iż trend na wyższych ramach czasowych pozostaje wzrostowy, nastawienie intraday zmieniło się na korekcyjne / spadkowe, dopóki cele płynności nie zostaną osiągnięte.

🔍 Kluczowe Strefy Płynności na Wykresie

Krótkoterminowa strefa sprzedaży: zstępująca linia trendu w pobliżu aktualnej ceny

Tak długo, jak cena reaguje poniżej tej linii trendu, rajdy są bardziej prawdopodobne do sprzedaży.

Płynność zakupu na scalping: w okolicy 5050–5070

Ten obszar może generować tymczasowe odbicia, ale reakcje tutaj powinny być traktowane jako krótkoterminowe.

Kluczowy blok zamówień wzrostowych: 4825 – 4830

Krytyczna strefa, w której może pojawić się silniejsza obecność kupujących, jeśli wyprzedaż się przedłuży.

Główna strefa płynności swingowej: 4613 – 4625

To kieszeń płynności o wysokim poziomie pewności, w której rynek mógłby zakończyć głębszą korektę i zresetować szerszą strukturę wzrostową.

🎯 Scenariusze Handlowe

Scenariusz podstawowy – Kontynuacja odbicia:

Tak długo, jak cena pozostaje poniżej zstępującej linii trendu, złoto może kontynuować spadek, aby zmiatać płynność poniżej ostatnich minimów. To sprzyja sprzedaży na rajdach, a nie kupowaniu siły.

Scenariusz drugorzędny – Tymczasowa reakcja:

Krótkoterminowe odbicia mogą wystąpić w okolicy 5050–5070, ale bez odzyskania strukturalnego, te ruchy są bardziej prawdopodobne jako korekcyjne niż zmieniające trend.

Scenariusz obrony strukturalnej:

Jeśli cena osiągnie strefy 4825–4830 lub 4613–4625, uważnie obserwuj oznaki stabilizacji i absorpcji, co sygnalizowałoby, że cel płynności został zrealizowany.

🧠 Opinie Lany

Ten ruch w dół najlepiej postrzegać jako oczyszczenie płynności, a nie panikę wyprzedaży.

Lana zachowuje cierpliwość podczas faz korekcyjnych, unikając wcześniejszych zakupów i czekając, aż cena osiągnie wyraźne strefy płynności przed ponowną oceną kontynuacji wzrostowej.

✨ Niech rynek zabierze to, czego potrzebuje, a potem patrz na strukturę, aby odbudować.

XAUUSD – Brian | 30M – Zmiana wartości poXAUUSD – Brian | 30M – Zmiana wartości po silnym ruchu zmienności

Złoto właśnie doświadczyło znaczącego wydarzenia związane ze zmiennością, a cena agresywnie się sprzedała z wysokich poziomów przed tym, jak odbiła się gwałtownie. Rynek obecnie handluje wokół nowo utworzonego obszaru wartości, co jest typowym zachowaniem, gdy cena przechodzi z fazy ekspansji w fazę równoważenia. W tym środowisku poziomy wartości i POC mają tendencję do skuteczniejszego prowadzenia ceny niż pojedyncze świeczki.

Kontext makro (Krótko)

Sentiment rynkowy pozostaje wrażliwy na ryzyka makroekonomiczne, w tym zmienność towarów, napięcia geopolityczne i oczekiwania co do polityki monetarnej. Zmiany w aktywach ETF na złoto nie wykazały ostatnio żadnych znaczących zmian, co sugeruje brak wyraźnych oznak likwidacji przez instytucje. Obecna zmienność wydaje się zatem być bardziej zgodna z dostosowaniem pozycji niż z szerszym odwróceniem trendu.

Analiza techniczna z wykresu (30M)

Po gwałtownym spadku cena teraz tworzy dobrze zdefiniowany zakres handlowy, gdzie obszary wartości działają jako kluczowe punkty odniesienia:

1) Górne obszary podaży / strefy reakcji

POC – SPRZEDAJ: 5,531–5,526

Poprzednia strefa wysokiej wartości, gdzie presja sprzedaży może się ponownie pojawić, jeśli cena wróci na wyższe poziomy.

Sprzedaj VAH: 5,365–5,369

Najwyższy obszar wartości, typowo strefa reakcji, jeśli presja dystrybucji pozostaje obecna.

2) Obecny obszar równowagi

Region 5,180–5,200 obecnie działa jako strefa równowagi po zmienności. Akceptacja i konsolidacja powyżej tego obszaru zwiększyłaby prawdopodobieństwo ruchu w kierunku VAH.

3) Niższe obszary popytu / strefy wsparcia

POC Kup (scalping): 5,187

Krótka strefa wsparcia dla reakcji technicznych.

Kup VAL – Wsparcie: 5,058–5,064

Najważniejsza dolna strefa wsparcia. Jeśli nastąpi głębsze oczyszczenie płynności, ten obszar prawdopodobnie przyciągnie uwagę w celu potencjalnej absorpcji i krótkoterminowego odwrócenia.

Scenariusze cenowe (na podstawie struktury)

Scenariusz A (Preferowany, jeśli wartość utrzymuje się):

Cena utrzymuje się powyżej 5,180–5,200 → odbicie w kierunku 5,365–5,369 (VAH).

Scenariusz B (Odrzucenie z góry):

Cena wraca do strefy VAH, ale napotyka wyraźne odrzucenie → rotacja z powrotem w kierunku 5,187 / 5,180.

Scenariusz C (Głębsza likwidacja):

Utrata 5,180 → oczyszczenie płynności do 5,058–5,064 (VAL) przed próbą odbudowy.

Kluczowe wnioski

W fazie równoważenia akceptacja wartości ma większe znaczenie niż przewidywanie kierunku. Skoncentruj się na tym, jak cena zachowuje się wokół 5,180–5,200, reakcję na 5,365–5,369 oraz czy głębsze wsparcie na 5,058–5,064 przyciąga istotne zainteresowanie zakupowe.

Zobacz wykres, aby uzyskać szczegółowe poziomy POC, VAH i VAL.

Śledź kanał TradingView, aby otrzymywać wczesne spostrzeżenia dotyczące struktury i dołącz do dyskusji.

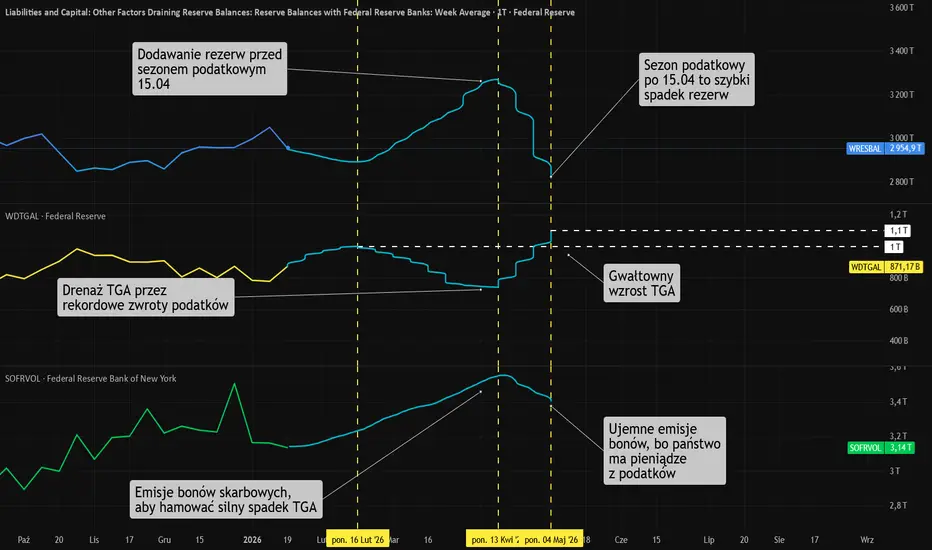

USA: płynnościowe podatkowe tsunami, a później rug pull?Departament Skarbu, jeśli rząd uniknie shutdownu, wypłaci rekordowe zwroty podatków, co wydrenuje konto TGA i mechanicznie zasili rezerwy bankowe.

Kluczowe wskaźniki na wykresie to:

WRESBAL (niebieska linia) – rezerwy bankowe, czyli krew systemu finansowego

WDTGAL (żółta linia) – konto TGA Departamentu Skarbu

SOFRVOL (zielona linia) – wolumen na rynku repo, który pokazuje aktywność w pożyczkach krótkoterminowych.

Przed 15 kwietnia rząd może agresywnie emitować bony skarbowe (T-Bills), aby utrzymać TGA na bezpiecznym poziomie mimo fali wypłat, co może podtrzymać cyrkulację pieniądza.

Jednak po 15 kwietnia następuje gwałtowny zwrot akcji. Podatki spływają do rządu, co powoduje pionowy wzrost TGA i równie szybki drenaż rezerw (WRESBAL).

Jednocześnie państwo przestaje pożyczać (ujemne emisje bonów), bo ma pełny skarbiec.

Dla inwestora na rynku repo oznacza to jedno: nagłe wyschnięcie źródła płynności.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 70% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Rekordowa dynamika wyników/silna presja srebra – wywiad z GALVOGalvo - spółka galwaniczna z rynku NewConnect (ticker: GAL) - notuje rekordową dynamikę wynikową, przy jednocześnie rosnącej presji cenowej kluczowego surowca w obróbce galwanicznej, jakim jest srebro.

Poprosiliśmy Ryszarda Szczepaniaka - Prezesa Zarządu Galvo S.A. o ekspercki komentarz do aktualnej koniunktury w przemyśle oraz wstępne podsumowanie wynikowe i operacyjne 2025 roku, w tym przybliżenie podstawowego czynnika presji rynkowej, jakim z perspektywy firmy galwanicznej jest skokowy wzrost ceny srebra. Nie zabrakło kluczowej kwestii inwestorskiej, czyli celów i perspektyw biznesowych na pierwszy kwartał tego roku

Wywiad na naszym kanale inwestorskim.

---

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect (ticker: GAL), prowadzonym przez warszawską Giełdę Papierów Wartościowych.

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

XAUUSD – Brian | M45 Analiza Techniczna— Kupujący wciąż w kontrolowanej pozycji powyżej 5,200

Złoto nadal handluje stabilnie powyżej granicy 5,000, a ruch cenowy potwierdza silną, byczą akceptację na wyższych poziomach. Na wykresie M45 rynek pozostaje w fazie ekspansji, wspierany przez agresywną wolumen zakupowy i dobrze obronione strefy wartości.

Obecne warunki sugerują, że kupujący wciąż mają kontrolę, a korekty są absorbowane, a nie sprzedawane. Takie zachowanie zazwyczaj charakteryzuje silne środowisko trendy, a nie fazę dystrybucji.

Kontekst makroekonomiczny (Krótki przegląd)

Z fundamentalnego punktu widzenia pozycjonowanie instytucjonalne pozostaje stabilne, bez oznak defensywnego de-riskingu, mimo że złoto handluje na rekordowych poziomach. Jednocześnie rynek pozostaje wrażliwy na nadchodzące wydarzenia makroekonomiczne, które mogą wprowadzić krótkoterminową zmienność, ale jak dotąd nie zmieniły szerszego byczego nastawienia.

Dopóki niepewność utrzymuje się, a apetyt na ryzyko waha się, złoto nadal korzysta ze swojej roli jako strategiczna osłona.

Struktura rynku i kontekst wolumenu (M45)

Obecna struktura na M45 pozostaje konstruktywna:

Cena trzyma się powyżej rosnącej linii trendu.

Wolumen zakupów pozostaje podwyższony, co wskazuje na silny popyt i zredukowaną gotowość do sprzedaży.

Korekty nadal rozwijają się w sposób korektywny, a nie impulsywnego spadku.

W mocnych trendach wysoki wolumen w połączeniu z płytkimi retracementami często sygnalizuje kontynuację, a nie wyczerpanie.

Kluczowe strefy techniczne do obserwacji

Na podstawie struktury wykresu i profilu wolumenu wyróżniają się kilka stref:

Strefa reakcji w górę

5,385: Główna strefa oporu i rozszerzenia, gdzie cena może zatrzymać się, skonsolidować lub zareagować, zanim zdecyduje o następnej kierunkowej nogi.

Pierwsze wsparcie wartości

POC + VAH: 5,243 – 5,347

To najważniejsza strefa dla kontynuacji. Akceptacja i utrzymanie w tym przedziale wzmocniłoby byczą strukturę.

Drugie wsparcie

VAL: 5,163 – 5,168

Deeper pullback w tę strefę nadal byłby uważany za korektywny, o ile cena stabilizuje się i odzyskuje wartość.

Głębsze wsparcie strukturalne

POC: 5,086 – 5,091

Ten poziom reprezentuje szerszą wartość i prawdopodobnie wejdzie w grę tylko podczas zwiększonej zmienności.

Oczekiwania na przyszłość i nastawienie

Podstawowe nastawienie: Kontynuacja bycza, podczas gdy cena utrzymuje się powyżej stref wartości

Korekty są obecnie postrzegane jako okazje do ponownej akumulacji, a nie zmiany trendu.

Oczekiwana jest krótkoterminowa zmienność, ale struktura pozostaje kluczowym punktem odniesienia, a nie indywidualne świece.

Silne trendy rzadko poruszają się w prostych liniach. Zdolność złota do utrzymania wartości podczas przerw wciąż wspiera przypadek dla dalszej strony w górę.

Odwołaj się do towarzyszącego wykresu, aby uzyskać szczegółowy widok stref wartości, struktury trendów i prognozowanych ścieżek.

Śledź kanał TradingView, aby uzyskać wczesne aktualizacje dotyczące struktury i dołączyć do dyskusji na temat kluczowych poziomów rynkowych.

XAUUSD (H2) – Plan Liama (28 sty)XAUUSD (H2) – Plan Liam (28 stycznia)

Nowe ATH, silny napływ do bezpiecznych aktywów | Podążaj za trendem, kupuj tylko pullbacki FVG

Szybkie podsumowanie

Złoto nadal osiąga nowe najwyższe historyczne poziomy, gdy globalny kapitał przekształca się w bezpieczne aktywa w obliczu utrzymującej się niepewności gospodarczej i geopolitycznej związanej z ostatnimi decyzjami politycznymi USA. Dodatkowe wsparcie pochodzi z obaw o niezależność Fed oraz oczekiwań dotyczących niższych stóp procentowych w USA, co utrzymuje rzeczywiste stopy zwrotu na niskim poziomie.

Pomimo byczego tła, cena jest obecnie powyżej równowagi. Przewagę ma nie gonić za siłą, ale czekać na pullbacki do obszarów braku równowagi i płynności.

➡️ Bias pozostaje byczy, realizacja pozostaje cierpliwa.

Kontekst makro (dlaczego złoto utrzymuje popyt, ale jest zmienne)

Trwająca niepewność geopolityczna utrzymuje strukturalny popyt na złoto.

Oczekiwania dotyczące obniżki stóp i wątpliwości co do autonomii Fed osłabiają długoterminową atrakcyjność USD.

USD próbuje technicznego odbicia, ale to nie zmieniło podstawowego popytu na złoto.

➡️ Wnioski: makro wspiera wyższe ceny, ale ruchy krótkoterminowe prawdopodobnie będą oscylować w celu zrównoważenia nieefektywności.

Widok techniczny (H2 – na podstawie wykresu)

Cena wyraźnie rośnie po wielu byczych BOS, poruszając się w górę w strukturze rosnącej i rozwijając się w kierunku wyższych wartości.

Kluczowe poziomy z wykresu:

✅ Główna ekspansja / cel sprzedażowy: 5280 – 5320 (2.618 rozszerzenie fib)

✅ FVG / strefa zakupu kontynuacji: 5155 – 5170

✅ Wsparcie strukturalne: 5000 – 5050

✅ Unieważnienie trendu (głębsze): poniżej 4950

Aktualne ruchy cenowe sugerują prawdopodobny scenariusz przejścia → pullback → kontynuacja, a nie bezpośrednią ekspansję.

Scenariusze handlowe (styl Liam: handluj poziomem)

1️⃣ Scenariusze KUPNA (priorytet – kontynuacja trendu)

A. KUPNO pullbacku FVG (najczystsze ustawienie)

✅ Strefa zakupu: 5155 – 5170

Warunek: cena dotyka FVG i pokazuje byczą reakcję (odzyskanie / HL / przesunięcie na M15–H1)

SL (wskazówka): poniżej 5125 lub poniżej minimów reakcji

TP1: ostatni szczyt

TP2: 5280

TP3: 5320+ jeśli momentum się rozwinie

Logika: Ten FVG pasuje do wcześniejszej płynności zakupowej i struktury - strefa kontynuacji o wysokim prawdopodobieństwie.

B. KUPNO głębszego wsparcia strukturalnego (tylko w przypadku wzrostu zmienności)

✅ Strefa zakupu: 5000 – 5050

Warunek: wyczyszczenie płynności + silne odrzucenie

TP: 5170 → 5280

Logika: To wartość w ramach trendu. Brak zainteresowania zakupami powyżej wartości premium, jeśli ten poziom zostanie złamany.

2️⃣ Scenariusze SPRZEDAŻY (drugorzędne – tylko reakcja)

SPRZEDAŻ na ekspansji (tylko do krótkoterminowego scalpowania/taktycznego)

✅ Strefa sprzedaży: 5280 – 5320

Warunek: wyraźne odrzucenie / niepowodzenie w utrzymaniu szczytów na niższym TF

TP: 5200 → 5170

Logika: Strefy ekspansji są przeznaczone do realizacji zysków i krótkoterminowej rotacji średnich, a nie do prognozowania odwrócenia trendu.

Kluczowe uwagi

Nowe ATH zapraszają do FOMO - nie bądź tą płynnością.

Najlepsze transakcje odbywają się po pullbackach, a nie w czasie impulsowych świec.

Zredukować wielkość pozycji wokół nagłówków Fed.

Jaki jest twój plan:

kupować pullback FVG w 5155–5170, czy czekać na rozciągnięcie do 5280–5320, aby zareagować?

— Liam

XAUUSD – M45 Prognoza technicznaXAUUSD – M45 Perspektywa Techniczna: Silny Momentum, Teraz Obserwuj Reakcje Płynności | Lana ✨

Złoto wzniosło się powyżej 5,250 USD, kontynuując swoją zwyżkową chwilę z silnym momentum. Ruch cenowy pozostaje konstruktywny, ale w miarę jak rynek przesuwa się głębiej w obszar premium, reakcje płynności stają się ważniejsze niż surowe momentum.

📈 Struktura Rynku i Ruch Ceny

Złoto nadal handluje w obrębie dobrze zdefiniowanego kanału wzrostowego, potwierdzając silną strukturę wzrostową.

Wiele punktów BOS (Złamanie Struktury) na wykresie podkreśla trwałą kontrolę kupujących.

Ostatnia noga w górę była agresywna, wskazując na zakup napędzany momentum, ale również zwiększając prawdopodobieństwo reakcji krótkoterminowych.

Na obecnych poziomach rynek znajduje się powyżej wartości, co często poprzedza albo konsolidację, albo kontrolowane cofnięcie.

🔍 Kluczowe Strefy Techniczne na M45

Górna Strefa Podaży / Reakcji: 5280 – 5310

Ten obszar reprezentuje strefę premium, gdzie cena może napotkać realizację zysków lub likwidacje płynności przed podjęciem kierunku.

Bezpośrednie Wsparcie (Środek Kanału / Strefa Retestu): 5200 – 5220

Kluczowy obszar, gdzie cena mogłaby cofnąć się i próbować utrzymać strukturę.

Silna Strefa Płynności Sprzedaży: około 5050

Wyraźnie zaznaczona na wykresie, to głębszy poziom, gdzie płynność odpoczywa i gdzie mogłyby pojawić się silniejsze reakcje kupujących, jeśli cofnięcie się przedłuży.

Dopóki cena pozostaje wewnątrz kanału, szersza zwyżkowa tendencja pozostaje nienaruszona.

🎯 Scenariusze Handlowe

Scenariusz 1 – Rozszerzenie z Ostrożnością:

Jeśli cena będzie nadal rosnąć w kierunku strefy 5280–5310, oczekuj zwiększonej zmienności i potencjalnego krótkoterminowego odrzucenia. Ten obszar jest lepiej dostosowany do zarządzania ryzykiem i obserwacji, a nie agresywnego pościgu.

Scenariusz 2 – Zdrowe Cofnięcie (Preferowane):

Cofnięcie w kierunku 5200–5220 pozwoliłoby cenie na zrównoważenie płynności, przy jednoczesnym utrzymaniu struktury. Utrzymanie tej strefy wspiera kontynuację w obrębie kanału.

Scenariusz 3 – Głębsza Likwidacja Płynności:

Jeśli zmienność wzrośnie, może nastąpić ruch w kierunku strefy płynności sprzedaży około 5050, zanim rozwinie się silniejszy ruch kontynuacyjny.

🌍 Kontekst Rynkowy (Krótko)

Ostry ruch złota powyżej 5,250 USD odzwierciedla ciągłe zapotrzebowanie na aktywa bezpieczne w obliczu utrzymującej się niepewności makroekonomicznej i geopolitycznej. Silne dzienne zyski wzmacniają pozytywne nastawienie, ale takie pionowe ruchy także mają tendencję do przyciągania krótkoterminowej realizacji zysków, co sprawia, że struktura i poziomy płynności są krytyczne.

🧠 Opinie Lany

Tendencja jest wzrostowa, ale nie każdy wzrostowy ruch to zakup.

Na rozszerzonych poziomach Lana koncentruje się na tym, jak cena reaguje w strefach płynności, a nie na pościgu za momentum.

✨ Szanuj strukturę, bądź cierpliwy w pobliżu ekstremów i pozwól rynkowi przyjść do twoich poziomów.

XAUUSD – Brian | M45 Perspektywa technicznaZłoto pozostaje mocno wsparte powyżej poziomu 5,000, a ruch cenowy nadal respektuje szerszą byczą strukturę na interwale M45. Mimo ostatniej zmienności intraday, rynek pokazuje wyraźne oznaki akceptacji na wyższych cenach, a nie dystrybucji.

Z fundamentalnego punktu widzenia, aktywa SPDR Gold Trust, największego na świecie ETF-u opartego na złocie, pozostały niezmienione na poziomie 1,086.53 ton. Chociaż przepływy ETF są na razie neutralne, brak wypływów sugeruje, że pozycjonowanie instytucjonalne pozostaje stabilne, nawet gdy złoto handluje na rekordowych poziomach — co stanowi konstruktywną bazę dla szerszego trendu.

Struktura Rynku i Kontekst Techniczny (M45)

Na wykresie M45, XAUUSD nadal handluje powyżej swojej rosnącej linii trendu, utrzymując sekwencję wyższych szczytów i wyższych dołków. Ostatnia korekta wydaje się mieć charakter korekty, a nie impulsu, dobrze wpisując się w ramy kontynuacji.

Kluczowe elementy techniczne podkreślone na wykresie:

Cena utrzymująca się powyżej obszaru wartości, co wskazuje na trwającą aktywność kupujących.

Strefa kupna przy poziomie 5,040, zgodna z wsparciem linii trendu oraz wcześniejszą strukturą.

Płynność po stronie sprzedaży opadająca poniżej ostatnich minimów, co sugeruje, że ruchy w dół mogą być napędzane przez zmiatanie płynności, a nie rzeczywistą słabość.

Przebicie ostatnich szczytów otwiera drogę do kontynuacji ATH.

Kluczowe Poziomy i Strefy Płynności

Główne wsparcie: 5,040 (zbieżność wartości + linii trendu)

Poziom oporu pośredniego: 5,150 (krótkoterminowa reakcja / strefa scalpingu)

Główny opór: 5,209 (silny opór i potencjalny obszar reakcji)

Dopóki cena pozostaje powyżej rosnącej linii trendu, pullbacki powinny być postrzegane jako część rozwoju trendu, a nie sygnały odwrócenia.

Oczekiwania i Nastrój

Rynek nadal handluje w środowisku zdominowanym przez momentum, gdzie struktura i płynność odgrywają większą rolę niż tradycyjne wskaźniki. Akceptacja powyżej 5,000 utrzymuje scenariusz wzrostu, podczas gdy krótkoterminowe konsolidacje prawdopodobnie posłużą jako paliwo do kontynuacji.

Główny nastrój: Bycza kontynuacja, gdy struktura się utrzymuje

Skupienie: Cierpliwość przy pullbackach, dyscyplina w rejonach oporu

Preferowany interwał potwierdzenia: M45–H1

Silne trendy nie poruszają się w prostych liniach. Utrzymanie zgodności z strukturą i płynnością pozostaje kluczowe w tej fazie.

Odwołaj się do dołączonego wykresu, aby uzyskać szczegółowy widok struktury rynku, stref płynności i kluczowych poziomów technicznych.

Śledź kanał TradingView, aby otrzymywać wczesne aktualizacje struktury rynku i dołączyć do dyskusji.

XAUUSD (H1) – Plan Liama (27 sty) TrendSzybkie podsumowanie

Złoto wciąż porusza się w górę w czystym rosnącym kanale, ale cena zbliża się do słabego szczytu / kieszeni płynności, gdzie prawdopodobnie będą miały miejsce ruchy stopów.

Makro kontekst zwiększa zmienność: raporty sugerują, że USA wywierają presję na Ukrainę w kierunku ustępstw terytorialnych w ramach rozmów pokojowych — tego rodzaju niepewność często utrzymuje popyt na bezpieczne przystanie, ale może także stworzyć szybkie skoki i fałszywe złamania.

➡️ Dzisiejsza zasada: podążaj za trendem wzrostowym, ale kupuj tylko w punktach testowych płynności. Nie gonić szczytów.

1) Kontekst makro (dlaczego skoki są prawdopodobne)

Jeśli rynki zaczną wyceniać wymuszone kompromisy w konflikcie ukraińskim:

nastroje ryzyka mogą szybko się zmieniać,

nagłówki mogą wywoływać natychmiastowe pompy, a następnie ostre korekty.

✅ Bezpieczne podejście: niech cena najpierw dotrze do twoich stref, a potem handluj reakcją — nie nagłówkiem.

2) Widok techniczny (H1 – oparty na twoim wykresie)

Cena respektuje rosnący kanał i buduje płynność wokół kluczowych poziomów.

Kluczowe poziomy (z wykresu):

✅ Strefa wsparcia / płynności kupna: 4,995 – 5,000

✅ Strefa reakcji / flip: 5,047

✅ Górny opór / podaż: 5,142

✅ Słaby szczyt / cel płynności: 5,192.6

✅ Cel rozszerzenia (1.618): 5,240.8

Tendencja pozostaje bycza, gdy jesteśmy w kanale, ale w rejonie 5,192–5,240 powinniśmy spodziewać się przeczyszczania płynności → zachowania pullback.

3) Scenariusze handlowe (styl Liama: handluj poziomem)

A) Scenariusze KUPNA (priorytet – kontynuacja trendu)

A1. KUPNIA pullback do strefy flip (najczystsze R:R)

✅ Kup: 5,045 – 5,050 (około 5,047)

Warunek: utrzymanie + bycza reakcja (HL / odrzucenie / MSS na M15)

SL (wytyczna): poniżej 5,030 (lub poniżej poziomu reakcji)

TP1: 5,085 – 5,100

TP2: 5,142

TP3: 5,192.6

Logika: To najlepsze wejście w “podążanie za trendem” — kupuj wsparcie, sprzedawaj do płynności powyżej.

A2. KUPNIA głęboki przeczyszczenie płynności (tylko jeśli zmienność wzrasta)

✅ Kup: 4,995 – 5,000

Warunek: przeczyszczenie + silne odbicie (szybkie odrzucenie / przesunięcie w górę)

SL: poniżej 4,980

TP: 5,047 → 5,142

Logika: To najpotężniejsza strefa testu płynności na twoim wykresie — idealna na odbicie jeśli cena spadnie.

B) Scenariusze SPRZEDAŻY (wtórne – tylko reakcje scalp)

B1. SPRZEDAŻ przeczyszczenie słabego szczytu (taktikalny scalp)

✅ Jeśli cena osiągnie 5,192.6 i pokaże odrzucenie:

Sprzedaj: 5,190 – 5,200

SL: powyżej szczytu przeczyszczenia

TP: 5,142 → 5,085

Logika: Słabe szczyty często są najpierw przeczyszczane. Świetne do szybkiej rewersji średniej z powrotem do kanału.

B2. SPRZEDAŻ rozszerzenia (najwyższe ryzyko, ale najlepsza lokalizacja)

✅ Strefa sprzedaży: 5,235 – 5,245 (około 5,240.8)

Tylko przy wyraźnej słabości na M15–H1

TP: 5,192 → 5,142

Logika: Rozszerzenie 1.618 to częsta kieszeń wyczerpania — nie sprzedawaj za wcześnie, sprzedawaj na reakcję.

4) Kluczowe uwagi

Nie handluj w zakresie między 5,085–5,142 chyba że scalpujesz z rygorystycznymi zasadami.

Spodziewaj się fałszywych wybiciem w pobliżu 5,192 i 5,240 podczas nagłówków.

Najlepsze wykonanie dzisiaj = kup wsparcie, zyskuj na płynności.

Pytanie:

Czy kupujesz pullback do 5,047, czy czekasz na przeczyszczenie 5,192, aby sprzedać reakcję?

— Liam

XAUUSD – H1 Złoto pozostaje strukturalnieXAUUSD – H1 Złoto pozostaje strukturalnie wzrostowe w pobliżu historycznych maksimów| Lana ✨

Złoto wydłuża swój wzrostowy impet przez drugą z rzędu sesję i nadal handluje w pobliżu historycznych maksimów. Ruch cenowy pozostaje konstruktywny, z rynkiem utrzymującym się powyżej kluczowej struktury, podczas gdy decyduje o kontynuacji lub głębszym korekcie w kierunku wartości.

📈 Struktura Rynkowa i Kontekst Trendów

Krótko- i średnioterminowa struktura pozostaje wzrostowa, z ceną szanującą rosnący kanał.

Ostatni wzrost ponad wcześniejsze maksima potwierdza silny popyt, ale obecny ruch cenowy pokazuje również oznaki konsolidacji w pobliżu ATH.

To zachowanie jest typowe po impulsywnym rajdzie, gdzie rynek na chwilę się zatrzymuje, aby zbudować akceptację lub zrównoważyć płynność przed kolejnym ruchem w kierunku.

Dopóki cena utrzymuje się powyżej rosnącej struktury, teza wzrostowa pozostaje aktualna.

🔍 Kluczowe Strefy Techniczne do Obserwacji

Strefa Reakcji ATH: 5080 – 5110

To wrażliwy obszar, w którym cena może konsolidować, fałszywie wybić lub krótko odrzucić przed wyborem kierunku.

Główna Korekta / Strefa Zakupu: 5000 – 5020

Kluczowy poziom strukturalny zgodny z wcześniejszym oporem zamienionym w wsparcie oraz linią środkową wzrostowego kanału.

Drugorzędne Wsparcie (Głębsza Korekta): 4920 – 4950

Silniejszy obszar wartości, jeśli zmienność wzrośnie lub płynność zostanie usunięta poniżej kanału.

Strefa Rozszerzenia w Górę: 5180 – 5200+

Jeśli cena zaakceptuje powyżej ATH, stanie się to kolejnym celem wzrostowym w ramach kanału.

🎯 Scenariusze Handlowe (Oparte na Strukturze H1)

Scenariusz 1 – Kontynuacja Powyżej ATH:

Jeśli cena skonsoliduje się powyżej 5080–5110 i pokaże akceptację, złoto może wydłużyć się w kierunku 5180–5200. Ten scenariusz sprzyja cierpliwości i potwierdzeniu, a nie goni za natychmiastowymi wybiciami.

Scenariusz 2 – Korekta w Kierunku Struktury (Preferowane):

Korekta w kierunku 5000–5020 pozwoli rynkowi zrebalansować płynność i oferować lepiej jakościowy setup kontynuacji. Utrzymanie się w tej strefie pozwala zachować strukturalną stronę wzrostową.

Scenariusz 3 – Głębsza Korekta:

Jeśli cena straci główne wsparcie, strefa 4920–4950 stanie się następnym kluczowym obszarem do obserwacji reakcji kupujących i obrony trendu.

🌍 Kontekst Makro (Krótki)

Złoto nadal korzysta z zaostrzonych ryzyk geopolitycznych oraz trwającej niepewności handlowej, wzmacniając swoją rolę jako aktywo bezpiecznej przystani.

W tym samym czasie uwaga rynku przesuwa się w kierunku wyniku dwudniowego posiedzenia FOMC, które może wprowadzić zmienność i krótkoterminowe przeszacowanie.

To tło wspiera strukturalnie złoto, jednocześnie zwiększając prawdopodobieństwo ostrych intradziennych wahań wokół kluczowych poziomów.

🧠 Pogląd Lany

Złoto pozostaje wzrostowe, ale w pobliżu poziomów ATH dyscyplina ma większe znaczenie niż przekonanie.

Lana woli kupować korekty w strukturze, pozwalając cenie potwierdzić, i unikać emocjonalnych transakcji podczas zmienności napędzanej informacjami.

✨ Szanuj strukturę, bądź cierpliwy w pobliżu maksimów i daj rynkowi przyjść do twoich poziomów.

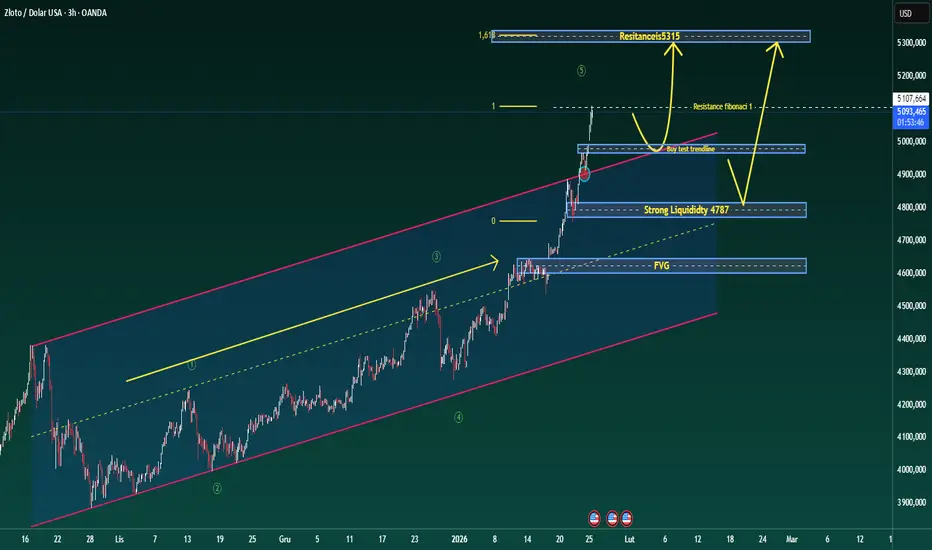

XAUUSD – Brian | Analiza techniczna H3Złoto oficjalnie przekroczyło poziom 5,000 po raz pierwszy, potwierdzając istotną zmianę strukturalną na wyższych ramach czasowych. Przełamanie wzmacnia szerszą byczą narrację, a cena teraz handluje zdecydowanie w trybie ekspansji, a nie konsolidacji.

Ruch powyżej 5,000 odzwierciedla utrzymujące się zapotrzebowanie na aktywa bezpieczne w obliczu podwyższonej globalnej niepewności. Choć krótko-terminowa zmienność pozostaje możliwa, szersze otoczenie nadal sprzyja złotu jako aktywu defensywnemu, wspierając scenariusze kontynuacji wzrostów.

Struktura Rynku i Kontekst Trendów (H3)

Na ramie czasowej H3, XAUUSD pozostaje dobrze ujęte w rosnącym kanale cenowym, z definicją struktury przez wyższe szczyty i wyższe dołki. Niedawny impulsowy ruch potwierdza kontynuację w dominującym trendzie, a nie ruch końcowy.

Kluczowe obserwacje strukturalne z wykresu:

Cena utrzymuje się powyżej wznoszącej się linii trendu, która działała jako dynamiczne wsparcie podczas wzrostów.

Czysty impulsowy wzrost powyżej 5,000, a następnie płytkie korekty sugerują silną akceptację kupujących na wyższych cenach.

Szersza struktura Elliotta pozostaje konstruktywna, z ceną poruszającą się przez wyższe fale rozszerzeń, a nie wykazującą oznaki dystrybucji.

Kluczowe Strefy Techniczne do Monitorowania

Kilka ważnych stref technicznych wyróżnia się:

5,000 – strefa retestu linii trendu: Potencjalny obszar, w którym cena może się ustabilizować, jeśli rozwinie się techniczna korekta.

Silna strefa płynności wokół 4,787: Głęboki obszar wsparcia, w którym skoncentrowana jest płynność po stronie kupna, zbieżny z wcześniejszą strukturą.

Strefa FVG poniżej bieżącej ceny: Reprezentuje niedokończoną sprawę w przypadku zwiększenia zmienności.

Górny opór / strefa rozszerzenia w pobliżu 5,315 (Fibonacci 1.618): Kluczowy obszar reakcji wzrostowej, gdzie cena może zatrzymać się lub konsolidować przed dalszą ekspansją.

Dopóki cena pozostaje powyżej linii trendu i kluczowych wsparć płynności, bycza struktura pozostaje nienaruszona.

Płynność i Perspektywy Przyszłe

Przełamanie powyżej 5,000 otwiera nowy reżim płynności. Z ograniczonym historycznym oporem nad głową, cena jest teraz napędzana bardziej przez ekspansję płynności i momentum niż przez tradycyjne strefy podaży.

Krótkoterminowe korekty należy postrzegać w kontekście kontynuacji trendu, a nie odwrócenia, chyba że dojdzie do wyraźnego załamania w strukturze. Akceptacja powyżej 5,000 dodatkowo wzmocniłaby argumentację na rzecz dalszych wzrostów w kierunku wyższych rozszerzeń Fibonacciego.

Skrzywienie Handlowe

Główne skrzywienie: Kontynuacja bycza, dopóki struktura się utrzymuje.

Kluczowe obszary zainteresowania:

Linia trendu / strefa retestu 5,000

Wsparcie płynności 4,787

Opór rozszerzenia 5,315

Preferowana ramy czasowe do potwierdzenia: H1–H4

Silne trendy rzadko poruszają się w linii prostej. Cierpliwość i zgodność ze strukturą pozostają kluczowe w tej fazie rynku.

Zobacz dołączony wykres, aby uzyskać szczegółowy widok struktury trendu, stref płynności i rozszerzeń Fibonacciego.

Śledź kanał TradingView, aby uzyskać wczesny dostęp do aktualizacji strukturalnych i dołączyć do dyskusji.

Internetowy Fundusz Leasingowy rozpoczyna dynamiczne skalowanieInternetowy Fundusz Leasingowy rozpoczyna dynamiczne skalowanie biznesu

Trwają zapisy na akcje serii F Internetowego Funduszu Leasingowego S.A. (dalej: IFL), czyli specjalistycznej spółki leasingowej oraz emitenta obligacji notowanych na Catalyst w ramach pierwszej oferty publicznej (IPO). Celem IFL jest zebranie od inwestorów kwoty blisko 3 mln zł z przeznaczeniem na zakup pojazdów leasingowych, co pozwoli spółce na skokowy wzrost skali działalności.

Przyjmowanie zapisów i płatności za akcje IFL potrwa jeszcze tylko do 29 stycznia 2026 r. Inwestorzy mogą złożyć zapisy wyłącznie za pośrednictwem Domu Maklerskiego BDM (online lub w stacjonarnych punktach obsługi klienta DM BDM), jednak posiadanie lub zakładanie rachunku maklerskiego akurat w DM BDM nie jest konieczne. Objęcie akcji nastąpi po cenie emisyjnej 1,35 zł, a ich przydział i zakończenie oferty zaplanowano na 30 stycznia 2026 r.

Celem Zarządu IFL jest wprowadzenie m.in. akcji serii F, będących przedmiotem obecnej oferty publicznej, do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect i rozpoczęcie notowań w możliwie najkrótszym terminie po zakończeniu oferty akcji.

„Firma Internetowy Fundusz Leasingowy istnieje na rynku od 2014 roku i od tego czasu wypracowała know-how w obszarze usług leasingowych świadczonych dla klientów nieobsługiwanych przez banki, które dziś stanowią podstawę modelu biznesowego spółki. Dotarliśmy do momentu, w którym rozpoczynamy dynamiczne skalowanie działalności. Środki, które pozyskamy w trwającej właśnie pierwszej publicznej ofercie akcji planujemy w pełni przeznaczyć na finansowanie samochodów, czyli uruchamianie kolejnych kontraktów leasingowych. Jest to więc bardzo transparentny i prosty cel emisyjny, który pozwoli skokowo zwiększyć przychody i wynik finansowy” - komentuje Paweł Bator, Prezes Zarządu IFL.

W ujęciu trzech kwartałów 2025 r. Internetowy Fundusz Leasingowy wygenerował przychody ze sprzedaży na poziomie 4,8 mln zł (wzrost o 19,22% r/r), zysk operacyjny 2,1 mln zł (wzrost o 36,6% r/r) oraz zysk netto w wysokości 1,4 mln zł (wzrost o 53,8% r/r). Wysoka dynamika wyników oraz rosnąca rentowność netto biznesu - na poziomie 29,69% w raportowanym okresie - uwiarygadniają obraną przez IFL strategię rozwoju.

Z opublikowanych przez Spółkę szacunków wyników za 2025 rok wynika, że IFL osiągnął przychody ze sprzedaży na poziomie 6,8 mln zł, EBITDA na poziomie 2,5 mln zł oraz zysk netto w wysokości 1,7 mln zł. Jakość portfela kontraktów została utrzymana na zakładanym poziomie.

Prognoza wyników finansowych na 2026 rok zakłada osiągnięcie przez IFL przychodów ze sprzedaży na poziomie 9,5 mln zł, EBITDA na poziomie 3,8 mln zł oraz zysku netto w wysokości 2,4 mln zł. Oznacza to wzrost opisywanych wielkości w stosunku do szacunków za 2025 rok odpowiednio o 40%, 52% i 41%.

---

Internetowy Fundusz Leasingowy S.A. (dalej: IFL) to specjalistyczna spółka leasingowa oraz emitent obligacji na rynku Catalyst. Koncentruje się na leasingu pojazdów (samochodów osobowych, dostawczych i ciężarowych). IFL kieruje swoją ofertę przede wszystkim do klientów z negatywną historią kredytową, do klientów z brakiem historii kredytowej (nowe firmy) oraz do obcokrajowców. Spółka działa na terenie całego kraju wyróżniając się szybkim procesem decyzyjnym oraz minimum formalności - uruchomienie leasingu możliwe nawet w ciągu 24h.

ILong

XAUUSD (H2) – Plan Ryzyka Wykresu Liam'aXAUUSD (H2) – Plan Ryzyka Liam’a na Tydzień

Późny wzrost w kontekście ryzyka makro | Sprzedawaj premię, kupuj płynność

Szybkie podsumowanie

Złoto nadal rośnie, napędzane narastającym ryzykiem geopolitycznym i makro:

🇺🇸🇮🇷 napięcia między USA a Iranem pozostają na wysokim poziomie

🏦 FOMC: ~99% szans, że Fed utrzyma stopy procentowe, z dużą szansą na jastrzębie wskazówki od Powella

🇺🇸 ryzyko zamknięcia rządu USA pod koniec tego tygodnia

To klasyczne środowisko dla skoków cenowych i łapania płynności.

Cena jest obecnie handlowana na poziomach premium, więc przewaga przesuwa się na handel reaktywny, a nie na podążanie za siłą.

Kontekst makro (wspierający, ale niebezpieczny do podążania)

Stres geopolityczny utrzymuje popyt na bezpieczne przystanie.

Jastrzębi komunikat Fed może wywołać ostre reakcje USD/dochody, nawet jeśli stopy procentowe pozostaną bez zmian.

Nagłówki dotyczące zamknięcia rządu często powodują szybkie wahania, a nie czyste trendy.

➡️ Wniosek: zmienność wzrośnie, ale kierunek zostanie określony na poziomach płynności — nie przez same wiadomości.

Widok techniczny (H2 – oparty na wykresie)

Złoto znajduje się w silnej strukturze byczej, ale cena weszła w późny etap ekspansji po wielu impulsywnych ruchach.

Kluczowe poziomy z wykresu:

✅ Główna strefa SPRZEDAŻY (premia / wyczerpanie): 5155 – 5234

✅ Obszar aktualnego impulsu: ~5060

✅ Płynność po stronie kupującej (już zbudowana): 4700 – 4800

✅ Płynność po stronie sprzedającej / strefa wartości: 4550 – 4600

Struktura sugeruje ścieżkę o wysokim prawdopodobieństwie:

wzrost w celu oczyszczenia płynności po stronie kupującej → obrót w dół do płynności po stronie sprzedającej.

Scenariusze handlowe (styl Liam’a: handluj poziomem)

1️⃣ Scenariusze SPRZEDAŻY (priorytet – dystrybucja przy premii)

A. SPRZEDAJ przy rozszerzeniu premium (główna idea)

✅ Strefa sprzedaży: 5155 – 5234

Warunek: odrzucenie / utrata impetu na M15–H1

SL: powyżej szczytu

TP1: 5000

TP2: 4800

TP3: 4600 (płynność po stronie sprzedającej)

Logika: Ta strefa reprezentuje późnych kupujących i wejścia FOMO. Idealny obszar do dystrybucji i rotacji średniej, szczególnie podczas nagłówków makro.

B. SPRZEDAJ nieudane kontynuowanie

✅ Jeśli cena wzrośnie powyżej 5060, ale nie utrzyma się (fałszywe wybicie):

Sprzedaj na złamaniu na niższych TF

TP: 4800 → 4600

Logika: Skoki cenowe napędzane nagłówkami często kończą się niepowodzeniem po zebraniu płynności.

2️⃣ Scenariusz KUPNA (wtórny – tylko wartość)

KUPUJ tylko na płynności po stronie sprzedającej

✅ Strefa zakupu: 4550 – 4600

Warunek: oczyszczenie płynności + silna reakcja bycza

TP: 4800 → 5000+

Logika: To pierwszy obszar, w którym długoterminowi kupujący odzyskują przewagę R:R. Brak zainteresowania zakupami powyżej wartości.

Kluczowe notatki na tydzień

Oczekuj fałszywych wybicia wokół FOMC.

Zmniejsz rozmiar podczas przemówienia Powella.

Unikaj wejść w średnim zakresie między 4800–5000.

Cierpliwość nagradza bardziej niż przewidywanie.

Jaka jest Twoja tendencja w tym tygodniu:

sprzedaż strefy premii 5155–5234, czy czekanie na głębszy korekt do płynności 4600 przed ponowną oceną?

— Liam

XAUUSD – H1 prognoza: Nowy szczyt ATHXAUUSD – H1 Wnioski: Nowe ATH, teraz obserwuj strukturę korekty | Lana ✨

Złoto osiągnęło nowe historyczne maksima i obecnie handluje w pobliżu psychologicznego poziomu 5,100 USD. Po sześciu z rzędu sesjach wzrostowych, trend wciąż jest silny — ale na tych poziomach rynek często potrzebuje kontrolowanej korekty, aby zrównoważyć płynność przed kolejną ekspansją.

📌 Szybkie Podsumowanie

Trend: Wzrostowy (silny impet, nowe ATH)

Interwał czasowy: H1

Skupienie: Nie gonić za szczytami → poczekać na korektę do struktury

Kluczowa myśl: Korekta → utrzymanie wsparcia → kontynuacja w kierunku górnej podaży

📈 Struktura Rynku i Ruch Cenowy

Cena porusza się wewnątrz nogi wzrostowej, a obecny obszar to typowa strefa „rozszerzona”, gdzie zmienność może wzrosnąć.

Korekta w kierunku pierwszego czystego wsparcia strukturalnego jest zdrowa i często potrzebna po stromej fali wzrostowej.

Dopóki cena utrzymuje się powyżej kluczowych wsparć, nastawienie pozostaje na kontynuację, a nie odwrócenie.

🔍 Kluczowe Strefy z Wykresu

1) Górna Podaż / Strefa Zysku

5100-5130 (około)

To obszar, w którym cena prawdopodobnie napotka presję sprzedażową / realizację zysków, szczególnie po pionowej fali wzrostowej.

2) Główne Wsparcie (Strefa Zakupu Korekty)

5000-5020

To najważniejszy obszar „retestu struktury” na wykresie — logiczna strefa, w której cena powinna się zrównoważyć przed kontynuacją.

3) Głębsza Strefa Wartości (jeśli korekta się wydłuża)

4750-4800 (klaster wartości Fibo na wykresie)

Jeśli rynek zjedzie głębiej, ta strefa staje się bardziej atrakcyjnym obszarem wartości do obserwacji dla silniejszych reakcji.

4) Główna Strefa Popytu (Ekstremalne Wsparcie)

4590-4630 (niższa fioletowa strefa popytu)

To głębsza strefa bazowa, jeśli rynek przejdzie w większą korektę.

🎯 Scenariusze Handlowe (oparte na strukturze)

✅ Scenariusz A (Główny): Kup Korektę do Struktury

Poziom Zakupu: 5005 – 5015

SL: 4995 – 5000 (8–10 punktów poniżej wejścia)

Cele TP (skala wyjścia):

TP1: 5065 – 5075 (retest ostatniego szczytu)

TP2: 5100 (psychologiczny kamień milowy)

TP3: 5125 – 5135 (górna podaż / strefa rozszerzeń)

TP4: 5150+ (jeśli wybicie nastąpi)

Pomysł: Pozwól cenie wrócić do wsparcia, potwierdzić, a następnie korzystaj z trendu — nie gonić.

✅ Scenariusz B (Alternatywny): Głębsza Korekta do Wartości

Jeśli cena nie zdoła utrzymać 5000–5020 i spadnie głębiej:

Poziom Zakupu: 4760 – 4790

SL: 4750 – 4755

Cele TP:

TP1: 4900

TP2: 5000

TP3: 5100

TP4: 5125 – 5135

🌍 Kontekst Makro (Krótko i Zwięźle)

Wzrostowy impet złota wspierany jest przez:

Przepływy w bezpieczne aktywa w obliczu trwającej niepewności geopolitycznej i handlowej

Oczekiwania dalszego luzowania przez Fed

Ciągłe zakupy przez banki centralne

Silny napływ do ETF-ów

Ten kontekst pomaga wyjaśnić, dlaczego korekty są bardziej prawdopodobne jako realizacja zysków i pozycjonowanie, a nie strukturalna zmiana trendu.

✨ Perspektywa Lany

Złoto jest wzrostowe — ale najlepsze transakcje zazwyczaj pochodzą z cierpliwości, a nie ekscytacji.

Na poziomach ATH Lana woli kupować korekty do struktury, wyjść na cele i pozwolić rynkowi wykonać swoją pracę.

CENTURION FINANCE ASI wkracza w robotykę humanoidalnąCenturion Finance ASI - alternatywna spółka inwestycyjna z rynku NewConnect - zarejestrowała nową spółkę zależną Centurion Robotics sp. z o.o., która operować będzie w obszarze zawansowanych robotów typu humanoidalnego, koncentrując się na budowaniu sieci sprzedaży, wsparciu technicznym oraz integracji robotów z infrastrukturą klientów, przyczyniając się tym samym do rozwoju nowoczesnej robotyki usługowej w Polsce i regionie.

Decyzja o utworzeniu spółki celowej dystrybucyjnej, związanej z robotyką humanoidalną i rozwiązaniami z zakresu nowoczesnych robotów autonomicznych, jest efektem rozmów Centurion Finance ASI z partnerem zagranicznym z siedzibą na Tajwanie. Na wcześniejszym etapie podpisano umowę NDA, a aktualnym celem stron jest zawarcie docelowej umowy dystrybucyjnej.

Ofertę zaawansowanych robotów użytkowych typu humanoidalnego Centurion Robotics sp. z o.o. skieruje w pierwszej kolejności do sektora opieki zdrowotnej i medycznej, w szczególności domów opieki i szpitali. W drugiej kolejności przewidziano również dystrybucję robotów do zastosowań militarno-obronnych. Jak podkreśla, w informacji giełdowej, Centurion Finance ASI przeprowadzono już rozpoznanie rynku, a dalsze czynności uzależnione będą od poniesienia dodatkowych kosztów i certyfikacji, jak również wizytacji zagranicznych fabryk.

„Od pewnego czasu pracowaliśmy intensywnie nad nowym segmentem inwestycyjnym, który będzie naturalnym dopełnieniem naszego zainteresowania w obszarze nowoczesnych technologii oraz rynku obronności i bezpieczeństwa. Finalizując stopniowo kolejne etapy negocjacji z partnerem z Tajwanu nadszedł moment na zarejestrowanie celowej spółki dystrybucyjnej, w której Centurion Finance ASI objął 100% udziału w kapitale zakładowym. Oznacza to, że ponosimy w chwili obecnej pełne ryzyko biznesowe tego projektu. Zakładamy jednak, że w wraz z rozwojem biznesu uzupełnimy strukturę udziałową o nowych inwestorów. Wierzymy, że rynek robotyki humanoidalnej to przyszłość, ponieważ niewątpliwie posiada ogromny potencjał, a my robimy już teraz odważny krok w tym kierunku. Roboty użytkowe mogą efektywnie wspierać liczne procesy w życiu codziennym, jednak absolutną zmianą jakościową są roboty bojowe skierowane do sektora militarnego - tutaj czeka nas trudna droga i mamy tego pełną świadomość” - komentuje decyzję o wejściu w nowy segment inwestycyjny Bartosz Boszko, Prezes Zarządu Centurion Finance ASI.

Przykładowym produktem, który będzie dystrybuowany przez Centurion Robotics sp. z o.o. jest wielozadaniowy robot serwisowy typu humanoidalnego, opracowany przez międzynarodowego producenta robotyki, który charakteryzuje się następującymi kluczowymi cechami i funkcjami:

- autonomiczną mobilnością i zaawansowaną nawigacją - robot porusza się samodzielnie w środowisku operacyjnym, rozpoznając przeszkody i reagując dynamicznie na otoczenie, co umożliwia mu bezpieczną pracę w przestrzeniach użytkowanych przez ludzi,

- dwuramienną konstrukcją - jedna z rąk wyposażona jest w narzędzia do realizacji zadań operacyjnych, m.in. transportu, dostawy materiałów, dezynfekcji, podczas gdy druga z rąk umożliwia wykonywanie prac pomocniczych, takich jak otwieranie drzwi czy obsługa wind,

- funkcjami wsparcia personelu medycznego i opiekuńczego - robot może m.in. realizować dostawy leków i materiałów medycznych, patrolować obszary obiektów, monitorować warunki oraz wspierać personel w zadaniach logistycznych. Jego algorytmy sztucznej inteligencji pozwalają na ciągłe uczenie się i optymalizowanie pracy.

Takie rozwiązania znajdują zastosowanie w różnorodnych środowiskach, w tym:

- szpitalach i klinikach - do dystrybucji leków, transportu materiałów i wsparcia logistycznego personelu,

- domach opieki i ośrodkach senioralnych - do wspomagania opieki nad pensjonariuszami oraz odciążania zespołów pielęgniarskich,

- placówkach publicznych i komercyjnych - w zadaniach dotyczących bezpieczeństwa, dozoru i rutynowych czynnościach pomocniczych.

---

Centurion Finance ASI jest alternatywną spółką inwestycyjną, wpisaną przez KNF na listę zarządzających ASI, której akcje notowane są na rynku alternatywnym NewConnect Giełdy Papierów Wartościowych w Warszawie S.A. (ticker: CTF).

Głównym obszarem zainteresowania Centurion Finance ASI jest szeroko rozumiany obszar nowoczesnych technologii oraz sektor militarny i obronny. Pod koniec sierpnia 2025 r. rozszerzono zakres dopuszczalnych inwestycji o rynek kryptoaktywów, po tym jak KNF nie zgłosiła uwag do Polityki oraz Strategii Inwestycyjnej Emitenta uwzględniających rozszerzenie dotychczasowych celów inwestycyjnych. Uzyskano w ten sposób dywersyfikację portfela inwestycyjnego oraz udział w dynamicznie rosnącym rynku kryptoaktywów.

XAUUSD – Brian | Analiza Techniczna H3Złoto kontynuuje handel w dobrze zdefiniowanej strukturze wzrostowej na interwale H3, wspierane silnym impulsem technicznym. Ruch cenowy pozostaje uporządkowany, z impulsywnymi wzrostami, którym towarzyszą kontrolowane korekty — charakterystyczne dla zdrowego rynku w trendzie.

Z makroperspektywy niepewność geopolityczna pozostaje wysoka po niedawnych komentarzach prezydenta Trumpa dotyczących zwiększonej kontroli USA nad strategicznymi obszarami militarnymi na Grenlandii. Choć nie sugeruje to bezpośredniej okupacji, zdarzenie to zwiększa wrażliwość na ryzyko i nadal wspiera rolę złota jako aktywa defensywnego.

Struktura rynku i kontekst techniczny (H3)

Na wykresie H3, XAUUSD pozostaje mocno powyżej swojej rosnącej linii trendu, a struktura rynku zdefiniowana jest przez wyższe szczyty i wyższe dołki. Wcześniejsze złamanie struktury (BOS) potwierdziło kontynuację wzrostową i otworzyło drzwi do dalszej ekspansji.

Kluczowe obszary techniczne wyróżnione na wykresie:

Silna impulsywna noga, za którą następują korekty, zgodna z kontynuacją trendu.

Ekspansja Fibonacciego z rozszerzeniem 2.618 w pobliżu strefy 5005, działająca jako główny obszar reakcji.

Strefa korekty płynności wokół 4825, zgodna z wsparciem linii trendu i odpowiednia dla scenariuszy kontynuacji.

Niższy POC / obszar wartości działający jako głębsze wsparcie, jeśli zmienność wzrośnie.

Dopóki cena utrzymuje się powyżej tych stref popytu, szersza struktura wzrostowa pozostaje nienaruszona.

Płynność i oczekiwania na przyszłość

Płynność wzrostowa pozostaje dostępna powyżej niedawnych szczytów, podczas gdy krótkoterminowe korekty są prawdopodobnie napędzane realizacją zysków, a nie słabością strukturalną. Obszar 5000–5005 reprezentuje kluczową strefę decyzyjną, w której cena może się zatrzymać lub konsolidować przed następnym ruchem w kierunku.

Bias handlowy

Podstawowy bias: Kontynuacja wzrostowa, podczas gdy struktura się utrzymuje

Kluczowe strefy do monitorowania:

4825 – korekta płynności / kontynuacja trendu

5000–5005 – główne rozszerzenie i strefa reakcji

Preferowany interwał czasowy: H1–H4

Zarządzanie ryzykiem pozostaje istotne, szczególnie na rynku wrażliwym na nagłe przepływy wiadomości.

Odwołaj się do załączonego wykresu, aby uzyskać szczegółowy widok struktury rynku, stref płynności i rozszerzeń Fibonacciego.

Obserwuj kanał TradingView, aby otrzymywać wczesne aktualizacje i dołączyć do dyskusji na temat struktury rynku i ruchu cenowego.

XAUUSD – H1: Silny trendXAUUSD – H1 Analiza Techniczna: Ryzyko Rozszerzenia w Pobliżu Szczytów w Miarę Wzrostu Napięć Geopolitycznych | Lana ✨

Złoto nadal handluje w silnej strukturze wzrostowej, z ceną przesuwającą się wyżej wzdłuż rosnącej linii trendu. Jednak w miarę zbliżania się rynku do górnych stref oporu, akcja cenowa sugeruje, że rajd może wchodzić w bardziej wrażliwą fazę, gdzie ryzyko rozszerzenia i zmienność wzrastają.

📈 Struktura Rynkowa i Akcja Cenowa

Krótkoterminowy trend pozostaje wzrostowy, a cena szanuje rosnącą linię trendu.

Ostatnia akcja cenowa pokazuje silne impulsywne zakupy, po których następują płytkie korekty — znak agresywnego popytu.

Jednak cena teraz handluje blisko górnej granicy kanału trendowego, gdzie kontynuacja wzrostu staje się często mniej efektywna i bardziej reaktywna.

Obecna struktura sprzyja kontynuacji, ale ryzyko wzrasta, gdy cena dystansuje się od wartości.

🔍 Kluczowe Strefy Techniczne na H1

Bezpośrednia strefa oporu / reakcji: 4987 – 5000

Obszar ten reprezentuje krótkoterminowy sufit, gdzie cena może się wahać lub tworzyć tymczasową konsolidację.

Strefa sprzedaży (obszar rozszerzenia): 5053 – 5070

Strefa premium, w której dalszy wzrost staje się coraz bardziej wydłużony, a realizacja zysków lub reakcje korekcyjne są bardziej prawdopodobne.

Kluczowe strefy wsparcia i wartości poniżej:

4663 – 4629 (wcześniejsze akceptacje + wsparcie strukturalne)

4595 – 4570 (głębszy obszar wartości zgodny z retroakcją Fibonacciego)

Te niższe strefy pozostają ważnymi punktami odniesienia, jeśli cena przechodzi z rozszerzenia do korekty.

🎯 Scenariusze Handlowe

Główny scenariusz (kontynuacja wzrostu):

Jeśli cena skonsoliduje się powyżej 4987 i zaakceptuje wyższe poziomy, rynek może rozszerzyć się w obszarze 5053–5070. Każdy ruch do tego obszaru powinien być starannie monitorowany pod kątem sygnałów wyczerpania, a nie późnego ścigania wybicia.

Alternatywny scenariusz (korekta w strukturze):

Brak utrzymania się powyżej 4987–5000 może wywołać ruch korekcyjny z powrotem w kierunku 4663–4629, gdzie kupujący mogą szukać ponownego zaangażowania w lepszej wartości.

Lana woli czekać na reakcje w kluczowych strefach, a nie gonić cenę, gdy jest już wydłużona.

🌍 Kontekst Geopolityczny (Dlaczego Zmienność Ma Znaczenie Teraz)

Ostatnie raporty wskazują, że grupa uderzeniowa USS Abraham Lincoln weszła do Oceanu Indyjskiego, z oczekiwaniami na przemieszczenie się w kierunku Morza Arabskiego w nadchodzących dniach. Zwiększona obecność wojskowa USA na Bliskim Wschodzie, w obliczu obaw o potencjalną eskalację z udziałem Iranu, dodaje warstwę niepewności geopolitycznej.

Historycznie, takie wydarzenia mają tendencję do:

Zwiększenia krótkoterminowej zmienności w złocie

Wsparcia złota jako zabezpieczenia, a także wywoływania ostrych wahań realizacji zysków

To tło podkreśla znaczenie zarządzania ryzykiem i cierpliwości, zwłaszcza gdy cena handluje blisko stref premium.

🧠 Perspektywa Lany

Złoto pozostaje wzrostowe, ale nie każda faza wzrostowa jest dobrym miejscem do zakupu.

Gdy cena handluje wyżej w strefach premium i rozszerzenia, Lana skupia się na strukturze, wartości i reakcji, a nie na emocjonalnym momentum.

✨ Szanuj trend, zarządzaj ryzykiem rozszerzenia i pozwól cenie przyjść do twoich poziomów.

XAUUSD (H3) – Plan LiamaXAUUSD (H3) – Plan Liam

Rozszerzenie na późnym etapie | Szukaj dystrybucji i reakcji sprzedaży

Szybkie podsumowanie

Złoto dynamicznie rosło i obecnie handluje w późnej fazie byczej ekspansji, znajdując się blisko cen premium po wielu impulsywnych ruchach.

Z makro strony, komentarze polityczne z Europy podkreślają strukturalną zmianę w globalnej władzy:

Wpływ Europy maleje, gdy rozmowy USA-Rosja omijają Brukselę.

BRICS i SCO teraz reprezentują ponad połowę światowej populacji.

Wezwania do odnowienia współpracy energetycznej UE-Rosja podkreślają długoterminową niepewność w geopolitycznej pozycji Europy.

Ta sytuacja utrzymuje złoto strukturalnie wspierane, ale na obecnych poziomach ryzyko przesuwa się w stronę dystrybucji zamiast czystej kontynuacji.

Kontekst makro (wspierający, ale asymetryczne ryzyko)

Globalna równowaga sił nadal przesuwa się z Zachodu na Wschód, wzmacniając długoterminowy popyt na twarde aktywa.

Jednakże, wiele z krótkoterminowego premii geopolitycznego zostało już wycenione po ostatnim pionowym ruchu.

Rezultat: kontynuacja wzrostu jest możliwa, ale ryzyko/nagroda teraz faworyzuje reakcje sprzedaży zamiast świeżych zakupów.

➡️ Wniosek: nie walcz z makro trendem, ale nie gonić też ceny.

Widok techniczny (H3 – na podstawie wykresu)

Złoto pozostaje w szerszym trendzie wzrostowym, ale ruch cenowy pokazuje oznaki spowolnienia i potencjalnej dystrybucji w pobliżu szczytów.

Kluczowe poziomy z wykresu:

✅ Strefa sprzedaży premium: 5000 – 5050 (górny zakres / obszar dystrybucji)

✅ Strefa reakcji sprzedażowej: 4920 – 4950 (lokalne szczyty / obszar odrzucenia)

✅ Wsparcie dla byczego wycofania: 4700 – 4750 (fib + struktura)

✅ Główna płynność / głębokie wsparcie: 4350 – 4450

Cena handluje znacznie powyżej równowagi, zwiększając prawdopodobieństwo rotacji z powrotem do wartości lub płynności po stronie sprzedaży.

Scenariusze handlowe (styl Liam: handluj poziomami)

1️⃣ Scenariusze SPRZEDAŻY (priorytet – reakcja na późnym etapie)

A. SPRZEDAŻ w strefie premium / dystrybucji

✅ Sprzedaż: 5000 – 5050

Warunek: wyraźne odrzucenie / utrata dynamiki na M15–H1

SL: powyżej szczytu

TP1: 4920

TP2: 4750

TP3: 4450 (jeśli dystrybucja się rozszerza)

Logika: Wzrosty na późnym etapie często tworzą zaokrąglone szczyty lub wzory dystrybucji przed rotacją w dół. Ta strefa sprzyja ryzykownie zdefiniowanym krótkim pozycjom, a nie zakupom breakout.

B. SPRZEDAŻ na wyższym lokalnym szczycie / reakcja

✅ Sprzedaż: 4920 – 4950

Warunek: niepowodzenie w utrzymaniu szczytów + niedźwiedzi zwrot na niższym TF

TP: 4750 → 4450

Logika: Ten obszar działa jako strefa reakcji wewnątrz zakresu dystrybucji — idealne dla taktycznych sprzedaży.

2️⃣ Scenariusz ZAKUPU (wtórny – tylko wartość)

ZAKUP tylko przy głębokiej korekcie

✅ Strefa zakupu: 4350 – 4450

Warunek: przeszukiwanie płynności + silna reakcja bycza

TP: 4700 → 4920

Logika: To pierwszy obszar, w którym długoterminowi nabywcy odzyskują wyraźną przewagę R:R. Brak zainteresowania zakupami powyżej wartości.

Kluczowe notatki

Trendy na późnym etapie karzą niecierpliwość.

Unikaj wejść w środkowym zakresie.

Oczekuj fałszywych przebicia w pobliżu szczytów.

Potwierdzenie > przekonanie.

Jakie masz nastawienie tutaj:

sprzedaż dystrybucji w pobliżu szczytów, czy cierpliwe czekanie na głębszą korektę do wartości 4700–4450?

— Liam

Czekamy na potwiedzenie wsparcia i potwierdzenie kierunku trenduAnaliza fundamentalna – Kratos Defense & Security Solutions (KTOS)

Kratos to spółka z sektora obronnego i bezpieczeństwa, mocno powiązana z tematami dronów, systemów bezzałogowych, elektroniki wojskowej i kontraktów rządowych w USA. Fundamentalnie korzysta na zwiększonych wydatkach na obronność oraz napięciach geopolitycznych, co od dłuższego czasu wspiera sentyment do całego sektora. Przychody są stabilne, a spółka regularnie pozyskuje nowe kontrakty, choć marże nie należą do najwyższych i wciąż wymagają poprawy. Ryzykiem pozostaje duża zależność od kontraktów rządowych oraz polityki budżetowej, natomiast długoterminowo sektor obronny pozostaje strukturalnie wspierany.

Analiza techniczna

Na wykresie dziennym KTOS znajduje się w trendzie wzrostowym. Cena utrzymuje się powyżej SMA 50 oraz wyraźnie powyżej SMA 200, co potwierdza pozytywną strukturę rynku. Ostatni dynamiczny ruch wzrostowy doprowadził kurs w okolice lokalnych szczytów, po czym pojawiła się naturalna realizacja zysków.

Obecna korekta wygląda technicznie zdrowo — cena cofnęła się, ale nie złamała kluczowych średnich. Dopóki cena utrzymuje się powyżej SMA 50, scenariusz wzrostowy pozostaje bazowy. RSI znajduje się powyżej 50 a MACD pozostaje w dodatnim terytorium i nadal wspiera trend wzrostowy, mimo krótkoterminowego osłabienia dynamiki.

Narazie czekamy na potwiedzenie wsparcia i potwierdzenie kierunku trendu.

Disclaimer:

Powyższa analiza ma charakter wyłącznie edukacyjny i nie stanowi rekomendacji inwestycyjnej ani porady finansowej. Każda inwestorka podejmuje decyzje inwestycyjne na własną odpowiedzialność, po uwzględnieniu swojego doświadczenia, sytuacji finansowej oraz akceptowanego poziomu ryzyka. Inwestowanie na rynkach finansowych wiąże się z możliwością utraty kapitału.

obecne ruchy można traktować jedynie jako...Widziałam, że część z Was pytała o Duolingo.

Na wykresie dziennym sytuacja techniczna pozostaje słaba i od ostatniej analizy niewiele się zmieniło. Luka spadkowa, o której wcześniej mówiłyśmy, nadal pozostaje otwarta, a strefa oporu w okolicach 214,93 USD skutecznie odrzuciła wzrosty. To potwierdza, że sprzedający wciąż kontrolują rynek.

Cena znajduje się poniżej kluczowych średnich kroczących, w tym SMA 50 i SMA 200, które są nachylone w dół i działają jak dynamiczny opór. Każda próba odbicia kończy się na niższym szczycie, co utrzymuje spadkową strukturę rynku. RSI utrzymuje się poniżej poziomu 40, co świadczy o słabym momentum i braku realnej presji popytowej. MACD pozostaje w negatywnym terytorium i nie daje sygnału zmiany trendu — obecne ruchy można traktować jedynie jako techniczne korekty w ramach trendu spadkowego.

Disclaimer:

Powyższa analiza ma charakter wyłącznie edukacyjny i nie stanowi rekomendacji inwestycyjnej ani porady finansowej. Każda inwestorka podejmuje decyzje inwestycyjne na własną odpowiedzialność, po uwzględnieniu swojego doświadczenia, sytuacji finansowej oraz akceptowanego poziomu ryzyka. Inwestowanie na rynkach finansowych wiąże się z możliwością utraty kapitału.