Analiza dla GC!, na dzień 13-18.10.2025## Sentyment

• BIAS tygodniowy utrzymuję **byczy**, ale z możliwą fazą korekcyjną, jeśli DXY obroni zaznaczony **BPR 99.35–99.15**.

• Na DXY widoczny **-FVG 1H** w środku zakresu BPR – kluczowa strefa decyzyjna. Jeżeli cena utrzyma się **wewnątrz BPR**, kaskada +FVG poniżej może pozostać **niewypełniona**, a złoto może chwilowo reagować spadkowo.

• Jeżeli jednak USD zostanie **odrzucony z górnej granicy BPR (99.35)** i wybije dołem przez 99.15 – wówczas potwierdzam dalsze osłabienie USD i kontynuację wzrostów złota. 📉🪙

## Kontekst HTF

• D1/H4 GC!: trend główny wzrostowy.

• Ostatnie wybicie BSL potwierdziło dominację kupujących, ale cena wchodzi w korekcyjną fazę reakcji na poziom 4045–4060 (-FVG D1).

• DXY w BPR 99.35–99.15 to obszar równowagi, który **może chwilowo wstrzymać spadki dolara**, co oznacza, że złoto może wykonać ruch powrotny do niższych +FVG 4003–3990.

## Kontekst TFL

• Na DXY H1 obszar BPR (99.35–99.15) powstał w wyniku **nałożenia się dwóch przeciwstawnych FVG (-FVG i +FVG)**, co definiuje balans cenowy.

• Dopóki DXY pozostaje **wewnątrz BPR**, nie traktuję kierunku złota jako jednoznacznie byczego – dopiero **wybicie dołem z BPR** aktywuje dalszy ruch wzrostowy złota.

• GC! H1: w przypadku reakcji DXY w górę, spodziewam się powrotu do +FVG 4003–3990, a nawet testu 3960 (+FVG H4).

## Strategia intraday (ICT, 13–17.10.2025)

**Scenariusz 1 – LONG (pro-trend)**

• Warunek: DXY wybija **dołem z BPR (zamknięcia M15 < 99.15)** i rozpoczyna wypełnianie -FVG 98.85 → 98.53 → 98.28.

• Na GC!: sweep SSL 4003–3990 + CHoCH M5 → entry po retrace do +FVG M5 (4005–4010).

**Scenariusz 2 – SHORT (reversion)**

• Warunek: DXY utrzymuje się **w BPR lub wychodzi górą ponad 99.35**.

• Na GC!: sweep BSL 4045–4060, pojawia się -FVG M5 i odrzucenie z BPR na DXY → wejście po retest 4035–4045.

## Inwalidacja strategii

• LONG: dwa zamknięcia H1 < 3985 lub utrzymanie DXY powyżej 99.35.

• SHORT: dwa zamknięcia H1 > 4062 lub DXY wybicie dołem < 99.15.

## Podsumowanie

• Klucz dla tygodnia – **reakcja DXY w BPR 99.35–99.15**.

– Utrzymanie wewnątrz → neutralizacja byczego momentum złota i możliwa korekta do 4003–3990.

– Wybicie dołem z BPR → aktywacja pro-trendowych longów na złocie.

• Kaskada -FVG na DXY (98.85 → 98.53 → 98.28) może zostać **zanegowana** tylko wtedy, gdy DXY obroni środkową część BPR (-FVG 1H).

• Dla GC! gram wyłącznie z potwierdzeniem strukturalnym (MSS → CHoCH + FVG).

• Kierunek główny: **byczy**, ale warunkowy – zależny od wybicia dolara z BPR.

Analiza fundamentalna

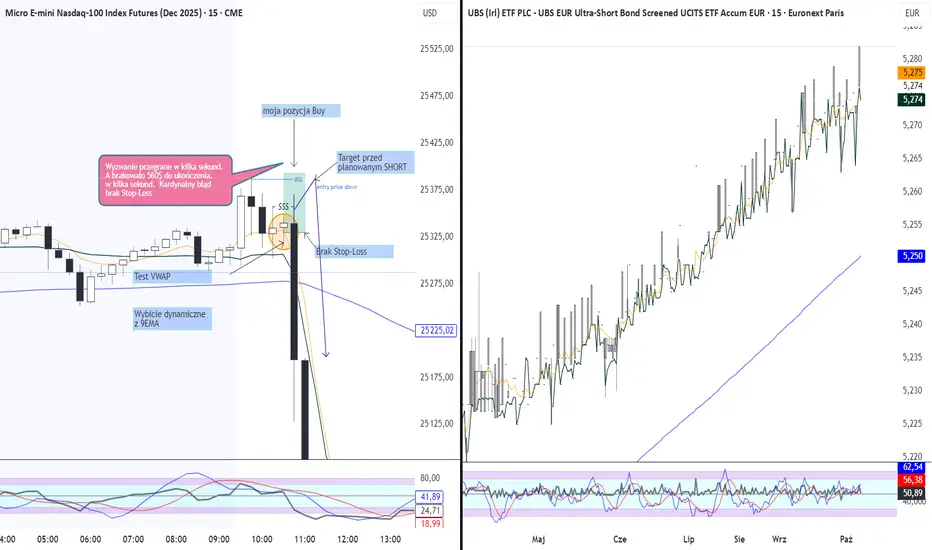

Naprawa po fakcie - SHORT MNQ 11 października 2025, 10:45 NY-USA**Analiza i refleksja po utracie konta Apex 50K**

🔹 **1. BIAS i kontekst dnia**

* BIAS na dzień lekki **Bullish na HTF ** – Dzienny na dziś **Bearish**- kierunek słuszny, struktura dzienna LTF i HTF wspierały zrzut likwidacyjny.

* Poprzednie sesje wykazywały oznaki dystrybucji, a indeksy (NQ/ES) były po reakcji z premium.

* Założenie: po porannym impulsie wzrostowym nastąpi akumulacja płynności i dopiero dynamiczny sell-off.

* To się **częściowo sprawdziło**, ale **czas i forma wejścia** były błędne.

---

🔹 **2. Pierwsze wejście – poprawne rozegranie**

* Wejście po MSS + retracement w FVG → czysta struktura ICT.

* Pozycja ruszyła w kierunku założeń.

* Niestety zbyt szybkie zabezpieczenie pozycji na Break Even – **emocjonalne, asekuracyjne zachowanie**.

* Cena zrobiła klasyczny retrace pod BE, wybiła pozycję i **ruszyła dokładnie tam, gdzie miałem target**.

* Tu zaczyna się mentalna pułapka: **„Miałem rację, ale mnie wyrzuciło”** – klasyczna iluzja kontroli.

---

🔹 **3. Drugie wejście – błędna ocena i overconfidence**

* Po break evenie uznałem, że rynek buduje liquidity sweep nad wcześniejszym high i przygotowuje się do faktycznego zrzutu.

* W rzeczywistości struktura zaczynała się rozluźniać – zabrakło potwierdzenia momentum, a timing był oparty na **„intuicji”** zamiast na reakcji ceny.

* Zadziałała **pewność siebie po dobrym pierwszym wejściu** oraz **błędne założenie, że piątek = mniejsza zmienność**.

* W efekcie, gdy pojawił się gwałtowny impuls – **rynek nie zrobił korekty**, tylko **run stopów w dół**, łapiąc mnie na pełnym otwarciu.

---

🔹 **4. Kardynalny błąd – brak Stop-Loss**

* Zostawiłem pozycję bez zabezpieczenia.

* Chwila nieuwagi – „poszedłem tylko po muzykę” – i kilka sekund wystarczyło, by rynek przesunął się o **ponad 1000 punktów na NQ**.

* Brak SL = automatyczna likwidacja konta (Apex 50K).

* To nie był zły trade technicznie – to był **błąd w zarządzaniu ryzykiem** i **brak dyscypliny**.

* Wartość błędu: $562 do końca wyzwania, a strata realna – **cały challenge i 320 zł**.

---

🔹 **5. Reakcja emocjonalna i reset**

* Pierwsze minuty: szok, gniew, wstyd.

* Wyszedłem od komputera, zrobiłem trening, książka, cisza – **pełna detoksykacja emocji**.

* Dopiero dziś mogłem to spokojnie przeanalizować.

* Widzę jasno – nie chodzi o analizę rynku, tylko o **proces decyzyjny i emocjonalną kontrolę**.

---

🔹 **6. Wnioski i lekcje (dla siebie i innych)**

1. **Stop-Loss to nie opcja, to system bezpieczeństwa.**

2. **Nie zostawiaj pozycji bez nadzoru.**

3. **Nie myśl, że piątek = spokojny rynek.** Volatility potrafi eksplodować w najmniej oczekiwanym momencie.

4. **Nie interpretuj Break Even jako błędu – to ochrona kapitału, nie zemsta rynku.**

5. **Zaufanie do setupu ≠ pewność siebie.** To dwa różne zjawiska.

6. **Zmienność to broń, nie nagroda.** Bez zarządzania ryzykiem staje się detonatorem.

---

🎯 **Podsumowanie:**

To nie był „zły trade” – to był **wypadek przy pracy wynikający z rozproszenia i braku procedury**.

Technicznie – struktura i bias były dobre. Psychologicznie – **system zawiódł, bo nie był przestrzegany**.

Dziś wiem jedno: **Nie ma wyzwania, konty, ani setupu, które warte są utraty dyscypliny.**

Szort USDTechnicznie DXY kończy układ korekcyjny w fali C, ale pod powierzchnią dzieje się więcej. Płynność w systemie pozostaje wysoka, mimo że TGA wciąż utrzymuje się w górnych rejonach — to typowe „fałszywe luzowanie”, które rynek odczuwa jak zastrzyk dolara. W raportach z ostatnich tygodni widać, że ta faza potrwa jeszcze kilka tygodni, zanim strumień z TGA zacznie faktycznie trafiać na rynki risk-on. Dlatego USD rośnie nie z siły, lecz z napięcia płynnościowego. To końcówka impulsu, nie początek nowego trendu. Ostatecznie wszystko i tak sprowadza się do jednego — płynność i Fed wyznaczają kierunek, reszta to tylko echo ich decyzji.

Rakieta wystrzeliła, czas na nową bazę (wsparcie)Rocket Lab USA Inc. to amerykańska firma zajmująca się projektowaniem i produkcją rakiet oraz świadczeniem usług wynoszenia satelitów. Jest jednym z kluczowych graczy w sektorze małych rakiet nośnych i dostarcza kompleksowe rozwiązania kosmiczne dla klientów komercyjnych, rządowych i wojskowych.

Analiza fundametnalna

Wyniki finansowe

- Przychody: W 2024 roku Rocket Lab osiągnął rekordowe przychody w wysokości $436,2 mln, co stanowi wzrost o 78,34% w porównaniu do roku 2023.

- Strata netto: W 2024 roku firma odnotowała stratę netto w wysokości -$190,2 mln, co stanowi wzrost straty o 4,16% w porównaniu do roku 2023.

- Marża brutto: W drugim kwartale 2025 roku marża brutto wyniosła 36,9%, co wskazuje na poprawę efektywności operacyjnej.

Rozwój

- Nowe kontrakty: Rocket Lab zabezpieczył wielomisyjne umowy z japońskimi firmami iQPS i Synspective, co zwiększa liczbę planowanych startów do ponad 20 w 2025 roku.

- Rozwój technologii: Firma rozwija rakietę Neutron, planując jej pierwszy start jeszcze w 2025 roku, co może otworzyć nowe możliwości w segmencie obronnym i komercyjnym.

Wycena rynkowa

Cena akcji: Na dzień 10 października 2025 roku cena akcji Rocket Lab wynosi $48,13 USD.

Wzrost od początku roku: Akcje wzrosły o ponad 150% od początku 2025 roku, co wskazuje na silne zainteresowanie inwestorów.

Analiza techniczna

Cena akcji wzrosła w tym roku o imponujące ponad 180%! Obecnie zatrzymała się przy linii oporu, a kolejne ATH może pojawić się na poziomie 73 USD (R4 wyznaczone przez pivot point). Silne wsparcie znajduje się na poziomie 46 USD, gdzie cena utrzymuje się od lipca do października. Teraz czekamy na potwierdzenie nowego poziomu wsparcia, aby upewnić się, że cena nie wróci do wcześniejszych minimów.

Podumowanie

Rocket Lab prezentuje silny wzrost przychodów i rozwój technologiczny, co pozytywnie wpływa na wycenę akcji. Jednakże, obecny poziom RSI sugeruje możliwość krótkoterminowej korekty. Długoterminowo firma ma potencjał, zwłaszcza w kontekście rozwoju rakiety Neutron i nowych kontraktów.

Disclaimer: Niniejsza analiza ma charakter wyłącznie edukacyjny i informacyjny. Nie stanowi rekomendacji inwestycyjnej ani porady finansowej. Inwestowanie w akcje wiąże się z ryzykiem utraty kapitału.

Globalna płynność M2 wykorzystana na rynku złota, a nie BTCWiele osób zajmujących się krypto wskazuje na M2, jako czynnik napędzający cenę bitcoina. M2 to nic innego jak w największym stopniu depozyty ludności oraz ich oszczędności. Dodatkowo wszystko to wyrażone jest w dolarze. M2 z natury rośnie wraz z akcją kredytową w gospodarce, ponieważ większość depozytów jest tworzona z kredytów. Kredyt zaciąga się przeważnie w dobrej, a nie złej koniunkturze (wzrost podaży pieniądza kreowanego przez banki komercyjne).

Stąd M2 w USD to linia co do zasady nachylona wzrostowo i "doładowywana" silniejszym wzrostem, gdy USD słabnie lub korygowana, gdy USD się umacnia.

Od początku roku, gdy dolar zaczął się osłabiać, podaż pieniądza M2 wydaje się, że przyspieszyła. Złoto, jako że jest wyceniane w USD, przy słabym USD może zyskiwać więcej. Jeśli do tego dojdzie FOMO "ulicy", czyli duże napływy do ETF jak GLD, to otrzymamy obrazek taki, że to złoto przechwyciło kapitał ludności w największym stopniu w ostatnim czasie, czego nie zrobił do końca bitcoin.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Bitcoin dyskontuje spadek realnych stóp w USA?Jednym z motorów napędowych dla ryzykownych aktywów, w tym BTC, może być realna stopa procentowa. Określa ona, ile odsetek można otrzymać ze stopy wolnej od ryzyka po skorygowaniu jej o poziom inflacji. W przypadku końca tego roku mamy do czynienia z oczekiwaniem szybkiego spadku realnej stopy w stronę 0,65% na koniec roku ( FRED:FEDFUNDS - ECONOMICS:USPCEPIAC )

Wartość 0,65% została oficjalnie podana w projekcjach FOMC po ostatnim posiedzeniu Fed. W rezultacie cena BTC może dyskontować to, co już wszyscy wiedzą w sposób stopniowy, a docelowo przy 0,65% i utrzymaniu obecnej korelacji cena Bitcoina może wypadać w rejonie 135-140 tys. USD wtedy już w pełni dyskontując spadek realnych stóp procentowych w USA.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

XAUUSD: Obrona $4 000 – Kontynuacja trendu czy pułapka byków?Podsumowanie:

Złoto utrzymuje się powyżej $4 000, broniąc świeżo wybite ATH.

W tle trwa shutdown w USA, możliwe opóźnienie danych NFP, a rynek wycenia gołębie nastawienie Fedu przed posiedzeniem FOMC (28–29 października).

Na razie układ techniczny pozostaje byczy, jednak widzimy pierwsze oznaki przegrzania rynku (RSI >70, silne momentum).

-----

Analiza techniczna (D1)

Trend wzrostowy pozostaje nienaruszony – kolejne wyższe dołki i szczyty (HH/HL), a kurs porusza się wewnątrz kanału wzrostowego.

Najbliższe wsparcie: 3 960–3 980 (retest strefy wybicia).

Kluczowy opór: 4 025–4 060, następnie 4 100 (projekcje Fibo).

Średnie EMA(50/100/200) rosną, co potwierdza dominację kupujących.

RSI utrzymuje się w strefie wykupienia, co może zwiastować konsolidację lub krótką korektę.

MACD nadal dodatni, bez sygnału odwrócenia.

📈 (D1 – główny wykres analizy)

(H4 / H1)

Na niższych interwałach złoto testuje górne ograniczenie kanału i może wejść w krótką fazę schłodzenia.

Na H4 widoczny kanał wzrostowy z medianą w okolicach 3 880–3 900, która działała jako opór, a teraz staje się wsparciem.

Wybicie poniżej 3 960 mogłoby otworzyć drogę do 3 900–3 880, jednak dopóki byki bronią tej strefy, kierunek pozostaje w górę.

📉 (H4 wykres pomocniczy)

🔹 Scenariusze na ten tydzień

🟢 Scenariusz byczy (bazowy)

Obrona 3 960–3 980 → ruch do 4 025 / 4 060 / 4 100.

Warunek: utrzymanie ceny powyżej EMA50 (H4) i pozytywne nastroje wokół Fedu.

🔴 Scenariusz korekcyjny (bearish)

Nieudane utrzymanie $4 000, zejście poniżej 3 960 → korekta do 3 900–3 860.

Warunek: chwilowe umocnienie dolara (DXY rebound) lub lepsze dane makro z USA.

🔹 Plan krótkoterminowy (M15)

Na M15 można szukać wejść z trendem po korektach:

Buy the dip: retest 3 980–4 000 z sygnałem PA (np. pin bar).

Sell scalp: fałszywe wybicie powyżej 4 030 → powrót pod 4 000.

Uważaj na nagłe skoki zmienności po newsach dot. shutdownu USA.

💬 Podsumowanie

➡️ Trend pozostaje wzrostowy, dopóki złoto utrzymuje się powyżej 3 960–3 980.

➡️ Potwierdzone odbicie od $4 000 może dać kolejny impuls w górę.

➡️ Dopiero zejście pod 3 960 osłabi byczy scenariusz.

🏷️ Tagi

#XAUUSD #Gold #TradingPlan #AnalizaTechniczna #PriceAction #TradingView #Forex #GoldForecast #Złoto #FOMC #DXY

SHORT ES 7 października 2025, godz. 10:15 NY-USA ### Konspekt Tradera ###

🔹 **1. MSS (Market Structure Shift)**

* Zmiana struktury rynku po wybiciu lokalnego *buy-side liquidity* z 9:35 hi.

* Następnie gwałtowny impet spadkowy z przełamaniem *structure low* → potwierdzenie rozpoczęcia dystrybucji.

🔹 **2. Retracement – FVG **

* Po impulsie spadkowym rynek wraca w górę do strefy niewypełnionej luki (-FVG).

* Reakcja sprzedażowa → moment wejścia SELL potwierdzony malejącym wolumenem zakupowym.

🔹 **3. Inversion + FVG 2m & Retracement**

* W strefie 2-min pojawia się +FVG — reakcja z góry (inversion) potwierdzająca niedźwiedzi sentyment.

* Cena testuje tę strefę i odrzuca, tworząc drugi niedźwiedzi impuls (kontynuacja MSS).

🎯 **Target:** *SSL z 7.10.2025 – likwidacja sell-side liquidity*

* Oczekiwany zjazd w okolice 6 762 → 6 764 (niższy swing low z 9:50 NY-USA).

* Momentum nadal niskie, brak oznaki absorpcji popytu.

📊 **Komentarz:**

* Setup czysty ICT – *shift → retracement → inversion → continuation*.

* Potwierdzony zbieżnością na NQ (analogiczna reakcja na Breaker + -FVG).

* Brak dywergencji na oscylatorze → pełne potwierdzenie impulsu niedźwiedziego.

💣 **Wniosek:** Reakcja z -FVG i inversion +FVG 2m potwierdziła niedźwiedzi bias intradzienny.

LOGINTRADE zaprasza na inwestorskie Q&A - czekamy na pytania!LOGINTRADE zaprasza na inwestorskie Q&A - zapraszamy do zadawania pytań

Pod koniec października zaplanowaliśmy wywiad w studiu z przedstawicielami Grupy Kapitałowej LOGINTRADE - Tomaszem Wudarzewskim i Michałem Szlachcicem - pełniącymi funkcje zarządcze w kluczowych spółkach zależnych i doradcze wobec Zarządu LOGINTRADE S.A.

Podczas nagrania poprosimy o przybliżenie profilu biznesowego i struktury Grupy Kapitałowej LOGINTRADE, porozmawiamy szerzej o obszarze produktowym i wykorzystaniu szans związanych z rewolucją AI, ale również nakreślimy konkretne cele operacyjne, strategiczne i rozwojowe.

Zapraszamy do zadawania pytań inwestorskich, na które postaramy się uzyskać odpowiedzi podczas inwestorskiego Q&A - pytania można zostawić bezpośrednio pod tym wpisem najpóźniej do 19 października.

O LOGINTRADE S.A.:

LOGINTRADE S.A. jest nowoczesną spółką technologiczną, działającą na rynku sourcingu i e-procurement, której flagowy produkt - platforma zakupowa LOGINTRADE - skutecznie optymalizuje procesy biznesowe w przedsiębiorstwach oraz administracji publicznej w obszarze zakupów i przetargów korporacyjnych.

W ramach Grupy Kapitałowej LOGINTRADE dostarczane są produkty w modelu SaaS, które są stale rozwijane w kierunku wykorzystania AI, a u podstaw ich projektowania leży innowacyjność, unikatowość, zaawansowane i nowoczesne technologie IT/AI/AI Agents oraz know-how zakupowe. Ze względu na uniwersalność produktową celem Grupy LOGINTRADE jest skalowalność biznesu, dywersyfikacja produktowa w ramach poszczególnych segmentów rynku, jak również ekspansja geograficzna na rynki zagraniczne.

LOGINTRADE S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych.

GALVO podkreśla konkurencyjność rynkową i aktualne perspektywyGalvo podkreśla konkurencyjność rynkową i przybliża aktualne perspektywy

Poprosiliśmy Ryszarda Szczepaniaka - Prezesa Zarządu Galvo S.A., czyli firmy galwanicznej typu hightech z rynku NewConnect, prowadzonego przez Giełdę Papierów Wartościowych w Warszawie S.A. o wskazanie konkurencyjności rynkowej spółki Galvo i przybliżenie jej aktualnych perspektyw w segmencie usług dla przemysłu.

„Funkcjonujemy w globalnym łańcuchu współzależności gospodarczych, a wpływ na nasze przedsiębiorstwo ma nie tylko cena srebra, kurs dolara i szerzej notowania złotówki w relacji do głównych walut, ale również cena kapitału, o czym rzadko się mówi. Trudno jest zbudować silną gospodarkę jedynie na samych usługach, zdecydowanie warto coś dodatkowo wytwarzać, coś produkować. Globalne rynki wciąż się rozwijają, wciąż się uczą i wciąż szukają własnych przewag konkurencyjnych. W Galvo nie tylko podpatrujemy trendy rynkowe. Staramy się je wręcz wyprzedzać, a nasza spółka jest dobrym przykładem transformacji, która miała miejsce w polskiej gospodarce na przestrzeni ostatnich dekad” - komentuje Ryszard Szczepaniak, Prezes Zarządu Galvo S.A.

„Piętnaście lat temu, w wyniku debiutu giełdowego, pozyskaliśmy kapitał rozwojowy, który umożliwił nam zakup nowej linii galwanicznej i zdobycie odpowiednich technologii w zakresie obróbki metali. W kolejnych latach regularnie inwestowaliśmy m.in. w pozostałe linie produkcyjne, rozwój technologii, urządzenia, majątek przedsiębiorstwa, ale także szukaliśmy optymalizacji procesowych w funkcjonowaniu naszej organizacji. Niezmiennie dążymy do wysokiej specjalizacji inżynierskiej, pamiętając jednak o koniecznej dywersyfikacji przychodowej. Jesteśmy firmą usługową, co sprawia że im większą osiągniemy różnorodność bazy klientów i realizowanych zamówień, tym większe mamy szanse na dobre i stabilne funkcjonowanie w dłuższej perspektywie czasu. Wdrożyliśmy konkretne rozwiązania cyfrowe w przestrzeni produkcyjnej, co powoduje że proces ten jest bardziej uniwersalny i lepiej rozumiany przez naszych pracowników. To ważny aspekt, ponieważ zapewnia lepsze bezpieczeństwo funkcjonowania przedsiębiorstwa i realizowania zleceń na rzecz klientów. Wpływa także na niezależność wiedzy i trwałość struktury pracowniczej, ponieważ na rynek wchodzą nowe pokolenia inżynierów i należy zapewnić nieprzerwany dostęp do wiedzy i stosowanej technologii. To jeden z kluczowych elementów, na którym budujemy fundament Galvo i zabezpieczamy ciągłość naszej pracy” - wskazuje na konkurencyjność rynkową Galvo S.A.

„Od początku roku dostrzegamy większą ilość pracy, ale także rosnącą efektywność procesową i wydajność. Dodatkowo lepiej panujemy nad czynnikami kosztowymi, czyli jako firma podążamy w dobrym kierunku. Nie możemy jednak przewidzieć jak zachowa się nasza gospodarka - to jest ten element niepewności, na który nie mamy wpływu. W chwili obecnej zwiększamy produkcję, równolegle poprawiamy jakość świadczonych usług i jakość procesów wewnętrznych. Pod względem organizacyjnym Galvo funkcjonuje bardzo dobrze, potrzebujemy jedynie odpowiedniej koniunktury rynkowej, inwestycji w gospodarkę i dalszego wzrostu gospodarczego, ale także sprzyjających relacji międzynarodowych” - przybliża aktualne perspektywy rynkowe Prezes Ryszard Szczepaniak.

O Galvo S.A.:

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect (ticker: GAL), prowadzonym przez warszawską Giełdę Papierów Wartościowych.

The Redoubling. BRBR: Nowy król żywienia sportowców w USA?O Redoubling

Redoubling to mój własny projekt badawczy, którego celem jest odpowiedź na następujące pytanie: Ile czasu zajmie mi podwojenie kapitału? Każdy artykuł będzie skupiał się na innej spółce, którą dodałem do mojego modelowego portfolio. Jako cenę transakcyjną wykorzystam cenę zamknięcia ostatniej dziennej świecy z dnia publikacji artykułu. Wszystkie decyzje podejmę w oparciu o analizę fundamentalną. Co więcej, w swoich obliczeniach nie będę korzystał z dźwigni finansowej, ale pomniejszę swój kapitał o kwotę prowizji (0,1% od transakcji) i podatków (20% zysków kapitałowych i 25% dywidend). Aby sprawdzić aktualną cenę akcji danej spółki, wystarczy kliknąć przycisk „Odtwórz” na wykresie. Proszę jednak używać tego materiału wyłącznie w celach edukacyjnych. Chcę, żebyście wiedzieli, to nie jest porada inwestycyjna.

Poniżej znajduje się szczegółowy przegląd BellRing Brands, Inc. (symbol giełdowy: BRBR )

1. Główne obszary działalności

BellRing Brands to firma produkująca żywność dla konsumentów, koncentrująca się na kategorii produktów wygodnych w użyciu. Firma sprzedaje produkty białkowe (gotowe do picia koktajle, proszki i batony odżywcze) pod kluczowymi markami, takimi jak Premier Protein, Dymatize i PowerBar. BellRing działa jako spółka holdingowa nadzorująca działalność tych marek i koncentruje się na rozszerzaniu dystrybucji, penetracji rynku i innowacji w branży żywieniowej.

2. Model biznesowy

BellRing generuje przychody ze sprzedaży swoich produktów odżywczych (koktajli, proszków, batonów) za pośrednictwem różnych kanałów (np. klubów, handlu detalicznego, handlu elektronicznego, sklepów całodobowych, sklepów specjalistycznych) w Stanach Zjednoczonych i na całym świecie. Model ten opiera się przede wszystkim na sprzedaży B2C (biznes-konsument) za pośrednictwem kanałów detalicznych i bezpośrednich, ale opiera się również na partnerstwach ze sprzedawcami detalicznymi, dystrybutorami i wykonawcami w celu zarządzania produkcją, produkcją kontraktową, logistyką i przestrzenią magazynową. BellRing inwestuje również w marketing, budowanie marki i penetrację gospodarstw domowych, aby zachęcić do powtarzalnych zakupów i zwiększyć wskaźniki zakupów.

3. Produkty lub usługi flagowe

Główne marki i linie produktów firmy BellRing:

Premier Protein : Flagowa marka oferująca gotowe do picia koktajle proteinowe, wersje w proszku i orzeźwiające napoje proteinowe. To największy wkład do ich portfela.

Dymatize : Pozycjonowany bardziej jako odżywka sportowa/proszek proteinowy poprawiający wydolność i produkty pokrewne.

PowerBar : Tradycyjna marka batonów odżywczych, która działa raczej w ramach ekspansji międzynarodowej.

4. Kluczowe kraje dla biznesu

Chociaż głównym rynkiem zbytu firmy BellRing są Stany Zjednoczone, firma pracuje nad rozszerzeniem swojej obecności na rynki międzynarodowe. Rozwój firmy Dymatize na rynku międzynarodowym postrzegany jest jako czynnik pozytywny. Marka PowerBar jest obecna na ponad 35 rynkach międzynarodowych, głównie w Europie. Firma BellRing jest często opisywana jako „typowo amerykańska firma spożywcza” z ambicjami dalszej globalizacji. Ponieważ większość dystrybucji i obecności konsumentów koncentruje się w Stanach Zjednoczonych, szczególnie ważne są krajowe kanały sprzedaży detalicznej, handlu elektronicznego i dóbr szybkozbywalnych.

5. Główni konkurenci

BellRing działa w szerszym sektorze żywności, napojów i zdrowej żywności. Do głównych konkurentów i podobnych firm należą:

Medifast, Inc. (żywność zdrowa i produkty dietetyczne).

Duże firmy produkujące dobra konsumpcyjne i napoje, takie jak Coca-Cola, Unilever, Keurig Dr Pepper, Hershey (poprzez działy napojów i żywności).

Firmy specjalizujące się w odżywkach i suplementach diety w obszarze białka, zdrowia i dobrego samopoczucia.

Według Craft wśród konkurentów znajdują się Amy's Kitchen i inne firmy z pokrewnych segmentów żywności.

W bardziej zagregowanych porównaniach branżowych BellRing jest grupowany ze swoimi niecyklicznymi odpowiednikami z branży spożywczej i napojów oraz dóbr konsumpcyjnych o charakterze dyskrecjonalnym.

6. Czynniki zewnętrzne i wewnętrzne wpływające na wzrost zysku

Czynniki zewnętrzne

Makrotrendy w dziedzinie zdrowia, dobrego samopoczucia i żywienia funkcjonalnego: Konsumenci coraz częściej szukają produktów z dużą zawartością białka, czystą etykietą, wygodą i korzyściami funkcjonalnymi, dlatego BellRing jest dobrze przygotowany, aby sprostać temu zapotrzebowaniu.

Niski poziom penetracji kluczowych segmentów produktów: Spółka zauważa, że segment koktajli nadal charakteryzuje się stosunkowo niskim poziomem penetracji gospodarstw domowych (np. 48% w niektórych monitorowanych kanałach), co wskazuje na możliwości wzrostu.

Ekspansja dystrybucji i nowe kanały (e-commerce, convenience): Wzrost poprzez mniej oczywiste kanały, sprzedaż międzynarodową i platformy cyfrowe może zwiększyć zasięg.

Cykle surowcowe i niższe koszty nakładów: Korzystne trendy w kosztach surowców lub kosztach nakładów (lub zabezpieczenia) mogą poprawić rentowność. W czwartym kwartale 2024 roku spółka wskazała, że spadek kosztu netto sprzedanych towarów przyczynił się do poprawy rentowności.

Czynniki wewnętrzne

Siła marki i rosnąca penetracja rynku gospodarstw domowych: Premier Protein odnotowuje silny wzrost penetracji rynku, co wspiera utrzymujący się popyt.

Rozszerzanie dostaw i produkcji: Firma BellRing utworzyła sieci współpracy produkcyjnej i zwiększyła dostawy, aby sprostać ograniczeniom.

Efektywność operacyjna i ekspansja marży: Spółka stosuje dyscyplinę kosztową, zakupy, opłaty za wyniki (np. opłaty za wyniki) i strategie zabezpieczające.

Programy skupu akcji własnych: Spółka aktywnie skupuje akcje własne w celu zwrotu kapitału i wsparcia wzrostu zysku na akcję.

Innowacje produktowe i ekspansja: Wprowadzenie nowych produktów w kategorii produktów spożywczych może pomóc zwiększyć wolumeny i przychody.

7. Czynniki zewnętrzne i wewnętrzne wpływające na spadek zysków

Zagrożenia zewnętrzne

Silna konkurencja i nasycenie rynku: Na rynku żywności/napojów funkcjonalnych działa wielu dobrze skapitalizowanych graczy. Utrata miejsca na półce lub presja reklamowa może prowadzić do zmniejszenia zysków.

Redukcja dostaw i zapasów u sprzedawców detalicznych: W trzecim kwartale 2025 r. firma BellRing poinformowała, że duzi sprzedawcy detaliczni redukują cotygodniowe zapasy, co prawdopodobnie będzie hamować wzrost gospodarczy.

Inflacja kosztów produkcji i zmienność cen towarów: Rosnące koszty lub niekorzystne zabezpieczenia wyceny rynkowej mogą prowadzić do kompresji marży.

Ryzyko związane z regulacjami, etykietowaniem lub oświadczeniami zdrowotnymi: W sektorze żywności, napojów i żywienia zmiany w przepisach dotyczących dodatków, oświadczeń zdrowotnych lub etykietowania mogą wiązać się z kosztami.

Sprawy prawne/spory sądowe: BellRing ujawnił, że w ramach pozwu zbiorowego zawarto ugodę na kwotę 90 milionów dolarów w związku z wcześniejszymi sporami sądowymi (Joint Juice).

Słabości wewnętrzne

Nadmierne poleganie na głównych markach/kategoriach produktów: Jeśli Premier Protein osiągnie gorsze wyniki, koncentracja przychodów firmy może stanowić ryzyko.

Ryzyko związane z wdrożeniem operacyjnym: skalowanie produkcji, zakłócenia w łańcuchu dostaw, błędy kontroli jakości lub błędy marketingowe mogą negatywnie wpłynąć na wzrost.

Rezerwy/zobowiązania nieprzewidziane: Rezerwa prawna w trzecim kwartale 2025 r. wpłynęła na wyniki, zmniejszając zysk operacyjny.

8. Stabilność sterowania

Zmiany w zarządzie w ciągu ostatnich 5 lat

Darcy Horn Davenport jest prezesem i dyrektorem generalnym oraz zasiada w zarządzie spółki. Wcześniej kierowała działem biznesowym Active Nutrition w Post, zanim BellRing został wydzielony jako osobna firma.

Paul Rode jest dyrektorem finansowym z wieloletnim doświadczeniem w branży żywieniowej. Wcześniej zajmował stanowiska w Post, w tym stanowisko dyrektora finansowego Active Nutrition w Post.

30 lipca 2025 r. BellRing ogłosił, że Elliot H. Stein Jr. zrezygnuje z zasiadania w Radzie Dyrektorów 30 września 2026 r. W tym samym czasie Thomas P. Erickson mianował Shawna W., wiodącego niezależnego dyrektora. Conway został przewodniczącym Komitetu ds. Wynagrodzeń i Ładu Korporacyjnego, a Jennifer Kuperman dołączyła do Komitetu Wykonawczego.

Zmiany te określane są jako reorganizacja kierownictwa/komitetów, a nie rotacja kierownictwa.

Wpływ na strategię/kulturę korporacyjną

Zespół zarządzający wydaje się stosunkowo stabilny, w ostatnim czasie nie zaszły żadne większe zmiany na stanowiskach prezesów i dyrektorów finansowych. Zmiany w zarządzie wydają się dotyczyć raczej ról w komisjach i planowania sukcesji niż radykalnych zmian. Pod przywództwem Darcy'ego Horna Davenporta firma wdrożyła strategie agresywnego wzrostu, penetracji marki i rozbudowy łańcucha dostaw, wykazując się ciągłością i spójnością pomiędzy kierownictwem a strategią. Zmiany w składzie zarządu mają na celu zapewnienie ciągłości działania, a nie zakłócanie kierunku działania, co może zwiększyć zaufanie inwestorów.

Dlaczego dodałem tę firmę do mojego portfolio modelek?

Przyjrzałem się podstawowym danym spółki i wygląda na to, że zysk na akcję obecnie nie rośnie, ale całkowite przychody stale rosną na przestrzeni czasu. W połączeniu z niskim wskaźnikiem zadłużenia do przychodów oraz stabilnymi przepływami pieniężnymi z działalności operacyjnej, inwestycyjnej i finansowej daje to bilansowi dobrą podstawę. Warto również odnotować stały wzrost zwrotu z kapitału własnego i zysku brutto, wysoki jest wskaźnik płynności bieżącej, a pokrycie odsetek jest doskonałe. Wszystko to wskazuje, że płynność i wypłacalność są na wysokim poziomie. Myślę, że wycena przy wskaźniku P/E wynoszącym 20,36 jest interesująca, biorąc pod uwagę te dane fundamentalne i zgodna ze zrównoważonym profilem wzrostu.

Nie znalazłem żadnych istotnych informacji, które mogłyby zagrozić stabilności spółki lub doprowadzić do jej niewypłacalności. Biorąc pod uwagę wskaźnik dywersyfikacji wynoszący 20 oraz zaobserwowane odchylenie bieżącej ceny akcji od średniej rocznej wartości ponad 16 EPS, zdecydowałem się ulokować 15% mojego kapitału w tej spółce po cenie zamknięcia ostatniego dziennego słupka.

Przegląd portfela

Poniżej znajdują się zrzuty ekranu narzędzia TradingView Portfolios. Na początkowy kapitał dla modelowego portfolio przeznaczyłem 100 000 dolarów. Będę aktualizował zrzuty ekranu w miarę dodawania nowych ofert.

50 pb. Ryzyko związane z RBNZ: cele dla kursu NZD/USD i klucz...50 pb. Ryzyko związane z RBNZ: cele dla kursu NZD/USD i kluczowe poziomy

Powszechnie oczekuje się, że Bank Rezerw Nowej Zelandii (RBNZ) obniży stopy procentowe na posiedzeniu 8 października, choć skala luzowania polityki pieniężnej pozostaje przedmiotem dyskusji. Ceny rynkowe wskazują obecnie na obniżkę o 25 punktów bazowych, z prawdopodobieństwem około 55,5% dla takiego wyniku i 44,5% dla większej obniżki.

Analiza scenariuszy

Jeśli RBNZ obniży stopy o 25 pb:

Ponieważ jest to scenariusz bazowy, rynki mogą odczuwać jedynie umiarkowaną presję spadkową na kurs NZD/USD. Kurs może zbliżyć się do poziomu 0,5750, a nawet 0,5700, jeśli bank zasygnalizuje dalsze luzowanie polityki pieniężnej.

Jeśli RBNZ obniży stopy o 50 punktów bazowych:

Większa niż oczekiwano obniżka może przyspieszyć sprzedaż NZD, zwłaszcza jeśli towarzyszyć jej będzie gołębie nastawienie. W tym scenariuszu kurs NZD/USD może przebić poziom wsparcia 0,5750 i przetestować poziom 0,5600 w dniach następujących po podjęciu decyzji.

Jeśli RBNZ utrzyma stopy na niezmienionym poziomie:

Niespodziewane utrzymanie stóp może wywołać wzrosty związane z pokryciem krótkich pozycji, co spowoduje powrót kursu powyżej poziomu 0,5900 i potencjalnie ponowne przetestowanie obszaru 0,6000, ponieważ inwestorzy będą ponownie wyceniać ścieżkę łagodzenia polityki pieniężnej.

BTC test korekt Test automatyzacji korekt.

Oznaczanie zakresów korek w różnych kolorach

Bez kodu - same oznaczenia

BIAS na 06-10.10.2025 NASDAQ-100 (NQ)

## Sentyment

• COT NQ rosnący – przewaga popytu instytucji; brak risk-off.

• VIX ~16–17 (niska zmienność) – sprzyja „drift up”, ale podatność na jednorazowe zrywy vol.

• DXY pod 200DMA – brak hamulca dla growth.

• OI/IV: krótkoterminowo więcej putów jako hedge – wspiera buy-the-dip, wybicia mogą być gaszone.

## Kontekst HTF

• NQ 1D/1W: trend wzrostowy utrzymany; odrzucenie „previous body high” ~25 100 po szybkim teście. Aktywne +FVG: 24 900–24 880; 24 650; 24 350.

• ES 1D/1W: trend wzrostowy; „previous body high” ~6 770–6 780. +FVG 4H/D: 6 750–6 740; 6 705–6 690; głębiej 6 620–6 600.

• SMT: ES słabszy na dołkach vs NQ – klasyczny kontekst „sell-to-buy” wg ICT.

## Kontekst TFL

• NQ 4H: ostatni wybicie szczytu, powrót do +FVG 24 95–24 90; niżej 24 65–24 60.

• ES 4H: konsola pod 6 780; popyt oczekiwany w +FVG 6 75–6 74; niżej 6 705–6 690.

• Wnioski: oczekuję tygodnia „range-to-up”: najpierw polowanie na SSL w strefach +FVG, potem rozszerzanie zakresu w górę.

## Strategia na week

• Plan A (bazowy, 60–70%): buy-the-dip w strefach +FVG, granie do PDH i rozszerzeń tygodniowych.

– NQ: strefy popytu 24 900–24 880 ➜ 24 650–24 600; cele 25 150 → 25 250/25 300.

– ES: strefy popytu 6 750–6 740 ➜ 6 705–6 690; cele 6 800 → 6 820/6 840.

– Potwierdzenia ICT: MSS na M30–H1, IFVG w Killzones (LON/NY AM), SMT (NQ silniejszy niż ES).

• Plan B (kontra, 30–40%): jeśli popyt nie utrzyma pierwszych +FVG – zagrywam „fade” do niższych stref.

– NQ: utrata 24 900 otwiera 24 650; dopiero poniżej 24 600 szukam 24 350.

– ES: utrata 6 740 otwiera 6 705–6 690; niżej 6 620–6 600.

– Potwierdzenia: brak reakcji na +FVG, MSS w dół na H1, wzmocnienie DXY/VIX.

• Mapa tygodnia (statystycznie wg ICT):

– Pon: zrzut płynności do SSL/+FVG (setup „sell-to-buy”).

– Wt–Czw: ekspansja tygodniowa w kierunku PDH/ekstensje; najlepsze R.

– Pt: realizacja zysków, możliwe „rebalance to FVG”.

**invalidation strategii**

• NQ: zamknięcie H4 poniżej 24 600 neguje BIAS up i przenosi ciężar na 24 350/24 000.

• ES: zamknięcie H4 poniżej 6 690 neguje BIAS up i przenosi ciężar na 6 620/6 600.

## Podsumowanie

• BIAS tygodnia: lekko byczy „range-to-up” z preferencją kupowania zrzutów do +FVG i potwierdzeń MSS/SMT.

• Dopóki NQ ≥24 600 i ES ≥6 690 – gram Plan A; poniżej tych progów przełączam się na Plan B do niższych +FVG.

SHORT NQ100 3 października 12:28 NY-USA## Konspekt ##

🔹 Katalizator (Powrót NQ & ES do kierunku na południe + MSS)

🔹 1. Reakcja – FVG 1H

* Cena dotyka strefy niezbalansowanej podaży (FVG 1H).

* Odrzucenie potwierdzone mocną świecą spadkową.

🔹 2. Rebalancing

* Rynek wypełnia wcześniejsze luki płynnościowe.

* Struktura wykazuje powrót do średnich cen w premium.

🔹 3. MSS (Market Structure Shift)

* Złamana sekwencja wzrostowa, potwierdzenie zmiany sentymentu.

* Utworzenie niższego szczytu (LH) i wybicie lokalnego wsparcia.

🔹 4. Inwersja FVG 2m (Bullish -> Bearish)

* Pierwszy retest wcześniejszej strefy FVG działa jako potwierdzenie podaży.

* Niedźwiedzie momentum utrzymane.

🔹 5. Retracement IFVG (bearish)

* Test w premium i odrzucenie – potwierdzenie kierunku short.

* Struktura wspiera kontynuację ruchu w dół.

🎯 Target: PDL / POI – FVG 4H

Dajcie znać czy się podobało. Jakieś komentarze. Co zrobiłem źle. Co poprawić.

MILTON ESSEX buduje Grupę medyczno-biotechnologiczną - komentarzMilton Essex przyśpiesza i wkracza w segment biotech - początek budowy grupy medyczno-biotechnologicznej.

Podczas ostatniej rozmowy w studiu poprosiliśmy Prezesa Zarządu Milton Essex S.A. - Jacka Stępnia oraz Członka Rady Nadzorczej - Pawła Łukasiewicza, reprezentujących medtech notowany na alternatywnym rynku giełdowym NewConnect o komentarz do zakończonego niedawno przeglądu opcji strategicznych. Nie zabrakło także pytań o status quo dotychczasowych linii produktowych SkinSENSIC™ i FaceCOV™ ActiveSCAN™, ale kluczowe kwestie dotyczyły najbliższych perspektyw rynkowych w kontekście planowanych projektów biotechnologicznych.

Komentarz do zakończonego przeglądu opcji strategicznych i pozyskania inwestora branżowego:

„Przegląd opcji strategicznych jest okazją do dostosowania profilu rynkowego spółki do aktualnych trendów. Zwłaszcza istotne jest, aby uzyskać komplementarną ofertę obejmującą nowoczesne komórkowe terapie regeneracyjne, które stanowią przyszłość w wielu obszarach terapeutycznych. Z naszej strony wybór partnera biotechnologicznego nie był przypadkowy, bowiem posiada on znakomite portfolio produktowe obejmujące sześć linii terapeutycznych, które są już zbadane pod kątem ich działania biologicznego, co znajduje potwierdzenie w prestiżowych publikacjach m.in. w The NATURE Sci. Rep., ale przede wszystkim istotne jest, że formulacje są już przygotowane do badań klinicznych rejestracyjnych. Z kolei to, że stawiamy teraz na segment terapii weterynaryjnych podyktowane jest naturalną opcją translacji wyników uzyskanych na modelach zwierzęcych na analogiczne schorzenia u ludzi, przy czym koszty całego procesu rozwoju i komercjalizacji leków weterynaryjnych są o klasę niższe. Należy podkreślić, że spośród kandydatów na leki są takie, które otwierają zupełnie nowe horyzonty w zakresie leczenia chorób degeneracyjnych układu nerwowego i posiadają udowodnioną naukowo skuteczność, co stawia je w pierwszej lidze światowej. Oczywiście, w tym konkretnym przypadku, nie chodzi tylko o sam efekt rynkowy, ale przede wszystkim o nowatorstwo i udział naszych naukowców w badaniach o najwyższym poziomie referencji oraz uzyskanie pierwszych unikalnych w skali międzynarodowej wyników, którymi nie może pochwalić się żaden inny zespół. W tym kontekście propozycja aliansu strategicznego i pozyskanie partnera branżowego w obszarze biotech stanowiło milowy krok naprzód, zwłaszcza, że portfel produktów leczniczych, w skład którego wchodzą zaawansowane terapie komórkowe ATMP jest gotowy i komercjalizacja jest wyłącznie funkcją tempa realizacji badań klinicznych in vivo. Trzeba zaznaczyć, że tego typu leków jest jeszcze na rynku bardzo mało, co stwarza bardzo korzystne warunki konkurencyjne. Co więcej, posiadane unikalne know-how w zakresie skalowania biotechnologii pozwoli nam utrzymać koszty na niskim poziomie. Jednak główną przewagę widzimy w doskonałej jakości linii komórkowych, która jest kluczowa dla prawidłowego działania wytworzonych komórek macierzystych i decyduje o powodzeniu całego procesu leczenia. Na szczęści mamy to już potwierdzone, wcześniejsze badania pokazały efektywność rozwiązań opracowanych przez naszych partnerów. Nie chce tutaj sugerować, że inne produkty nie są skuteczne, ale wiele prób wejścia w ten bardzo trudny obszar terapeutyczny napotykało poważne bariery, które my już mamy za sobą” - podkreśla dr Jacek Stępień, Prezes Zarządu Milton Essex S.A.

Segment zaawansowanych leków biologicznych, w tym ATMP, stanowi obecnie integralną część bardzo dużego globalnego rynku terapii weterynaryjnych, który jest szacowany na 47,25 mld USD (2025 r.) z tendencją wzrostową do 70,66 mld USD (2032 r.), przy CAGR rzędu 5,92%. Rynek Europejski plasuje się tutaj zaraz na drugim miejscu z szacowaną wartością ok. 12,01 mld USD, przy CAGR na poziomie 5,36%.

Wspomniany segment skojarzonych specjalistycznych terapii biologicznych dedykowanych dla weterynarii znajduje się obecnie w fazie rozwojowej i szacowany jest przez różne źródła na ok. 14 mld USD (2025 r.), a do 2035 r. jego wycena ma wzrosnąć aż do 25,7 mld USD, przy CAGR na poziomie 6,3% (za: Report Veterinary Biologics Market - Size, Share, and Forecast 2025-2035).

Nie chcąc opierać się wyłącznie na jednej estymacji należy wskazać także na inne źródła, które potwierdzają te przewidywania. Wartość tego segmentu wg. innych oszacowań to 16,08 mld USD (2025 r.) z perspektywą wzrostu do 21,71 mld USD, przy CAGR 6,19% (za: Veterinary Biologics Market Size & Share Analysis - Growth Trends & Forecasts 2025 – 2030).

W tym miejscu bardzo ważna uwaga dotyczy komplementarnych opcji produktowych, jakie pojawiają się wraz uruchomieniem pierwszej linii terapeutycznej, bowiem posiadane zaplecze vet-GMP umożliwi w bardzo krótkim czasie uzupełnienie oferty o bardzo atrakcyjne produkty otrzymywane „przy okazji” głównego procesu biotechnologicznego, które mogą konkurować z popularnymi terapiami opartymi o przeciwciała monoklonalne, sprawdzające się w zastosowaniach ortopedycznych. Osobnym, obiecującym, tematem są preparaty zwiększające barierę ochronną poprzez wpływ na układ immunologiczny, przeznaczone dla bardzo młodych zwierząt w hodowlach przemysłowych, które pomogą ograniczyć czy wręcz wyeliminować istotne straty wynikające z szerzących się chorób zakaźnych, bardzo groźnych na początkowych etapach życia. Tego typu preparaty mogą mieć różny poziom rejestracji, stąd ostateczna decyzja w sprawie ścieżki wprowadzania ich na rynek nie została jeszcze podjęta.

„Patrząc od strony spółki Milton Essex to jesteśmy obecnie na ostatnim etapie rozmów, dosłownie w przeddzień uzgodnienia i podpisania umowy inwestycyjnej, o czym w stosownym momencie będziemy informowali rynek. Idąc dalej w kwestie techniczne to ku końcowi ma się również proces wyboru doradcy inwestycyjnego. Pozostały jeszcze do uzgodnienia, jak zwykle istotne kwestie finansowe, jednak na tym etapie można powiedzieć, że jest to renomowana instytucja rynku kapitałowego, mająca na swoim koncie wiele obsłużonych z sukcesem emisji - tutaj również informacja o podpisaniu umowy będzie podana w komunikacie. Proces inwestycyjny nigdy nie jest szybki, ale najważniejsze są w nim dwa elementy zapewniające sukces - dobre zrozumienie wspólnych celów przez inwestora branżowego biotech oraz zaufanie ze strony inwestorów finansowych, którzy liczą na efekty biznesowe związane z pojawieniem się nowego, innowacyjnego gracza na europejskim rynku weterynaryjnych terapii biologicznych” - dodaje Prezes Zarządu Milton Essex S.A.

„Rynek lekowy cechuje się wysokim poziomem możliwych do osiągnięcia marż, ale jest też wrażliwy na know-how oraz patentowanie rozwiązań. W naszym przypadku obowiązuje zasada intrinsic know-how, co oznacza utrzymywania kluczowych procesów biotechnologicznych w tajemnicy, jakkolwiek przygotowywane są obecnie także założenia dla potencjalnych zgłoszeń patentowych, są one jednakże na etapie badania stanu techniki. Patentowanie jest zadaniem kosztownym i z uwagi na długość procedury może okazać się, że zastrzeżenia uległy dezaktualizacji, dotyczy to w większym stopniu wynalazków biotechnologicznych, niż leków chemicznych i wymusza ostrożne liczenie zwrotu z takiego zgłoszenia. Jednak nie zrezygnujemy całkowicie ze zgłoszeń patentowych, ale będziemy je też dokładnie monitorować pod kątem alternatywnych rozwiązań” - kontynuuje dr Jacek Stępień.

„Reasumując, cieszymy się z pozyskania inwestora branżowego i z pozytywnie toczących się rozmów oraz przebiegu całego procesu, bo jest to dla spółki znaczący krok, można powiedzieć wręcz milowy, który będzie miał swoje odwzorowanie rynkowe, ponieważ wprowadzi Milton Essex już jako grupę, z naszymi dotychczasowymi kompetencjami, w nowy obszar operacyjny biotech, synergiczny z dziedziną immunologii klinicznej. Oferując przy tym otwarcie w kierunku medycyny translacyjnej, gdzie wyniki badań przekładne są na konkretne produkty lecznicze, w tym także po ich sprawdzeniu na modelach zwierzęcych również na terapie dla ludzi i potencjalnie w obszarze najnowszej generacji biologicznych terapii onkologicznych, o czym myślimy bardzo poważnie” - przybliża plany Jacek Stępień, CEO Milton Essex.

„Na tym tle polski rynek medycyny translacyjnej, wobec konkurencji europejskiej, charakteryzuje się jeszcze małą wartością, ale wysokim tempem wzrostu i istotnym potencjałem zysku, nawet w przypadku licencjonowania opracowanych terapii. Jest to czynnik, który zachęcił nas, ale nie tylko nas, do zainteresowania się tym kierunkiem, gdyż także gracze globalni mają to na swoim celowniku. Aby dobrze to zrozumieć wystarczy spojrzeć na wartości transakcyjne europejskiego rynku biotech, które w ostatnich latach można śmiało uznać za spektakularne, jak chociażby przejęcie AbbVie przez Capstan Therapeutics (ogłoszone 30 czerwca 2025 r.) z kwotą transakcji 2.1 mld USD, która rozwija platformy in vivo CAR-T. Innym przykładem jest przejęcie przez europejskie Roche firmy Poseida Therapeutics (ogłoszone 26 listopada 2024 r., a zamknięte w pierwszym kwartale tego roku) za kwotę ok 1.5 mld USD (obszar allogenicznych terapii komórkowych/CAR-T) oraz przejęcie przez AstraZeneca EsoBiotec (ogłoszone w marcu 2025 r.) firmy biotechnologicznej z obszaru terapii komórkowych za kwotę do 1 mld USD. Wszystko to pokazuje ogromny potencjał wobec tych firm, które mogą pochwalić się wykwalifikowaną kadrą i dobrymi wynikami badań naukowych” - zwraca uwagę Paweł Łukasiewicz, Członek Rady Nadzorczej Milton Essex S.A.

„Posiadamy doświadczenie w zakresie organizacji badań klinicznych, co jest kompetencją istotnie synergiczną wobec naszego partnera biotech, gdzie sukces rynkowy wynika w dużej mierze z posiadania umiejętności w zakresie prowadzenia badań - ściśle i zgodnie z wymogami rejestracyjnymi EMA (Europejska Agencja Leków - przyp. red.). Dodatkowo mamy także własne doświadczenia z wykorzystania narzędzi cyfrowych do monitorowania, które umożliwiają kontrolowanie jakości badania i pozwalają dostrzec trendy i tendencje oraz wszelkie odstępstwa, co ma konkretną wartość. Chcemy podzielić się naszą wiedzą z partnerem biotech i pomóc w organizacji badań klinicznych, które spełnią wszystkie wymagania europejskiego regulatora, także w zakresie bezpieczeństwa danych. Cyberbezpieczeństwo wpływa na charakter stosowanej infrastruktury i wymaga ciągłej aktualizacji oraz przeglądu możliwości rynkowych, tutaj chcemy się zaangażować. Spodziewamy się, że wspomniana synergia obniży łączne koszty procedury rejestracyjnej, zmniejszając liczbę przypadków, które będziemy musieli wyłączyć z badania, co jest również bardzo istotne przy ocenie przez europejski organ rejestracyjny EMA” - uzupełnia Prezes Jacek Stępień.

„Należy również zwrócić uwagę na planowaną strukturę grupy, gdzie obecnym priorytetem jest zachowanie autonomii organizacyjnej, która jest niezwykle ważna. Chcemy zbudować strukturę biznesową z wyraźnie zaznaczonymi kompetencjami produkcyjnymi i rynkowymi, utrzymywanymi i rozwijanymi przez poszczególne business units. Na tak ustawionej platformie planowanie przyszłych zysków będzie ułatwione dzięki centrom kosztowym, umożliwiającym precyzyjne ustalanie marż handlowych. Drugim ważnym czynnikiem będzie uzyskanie możliwie pełnej samowystarczalności, przede wszystkim w zakresie product development, co wymaga wysokiego poziomu kompetencji naukowo-badawczych oraz w zakresie compliance assurance i badań klinicznych. To nasz cel na najbliższe miesiące. Ma to też konkretny wymiar również w obszarze zdobywania nowych kompetencji, gdzie ja sam jestem dobrym tego przykładem, bowiem uzyskałem grant w konkursie na przygotowanie doktoratu wdrożeniowego dotyczącego medycznej sztucznej inteligencji na bazie zadań B+R realizowanych w Milton Essex” - wspomina Paweł Łukasiewicz z Rady Nadzorczej.

„Przy tej okazji chciałbym także zwrócić uwagę naszych inwestorów na zmiany w składzie Rady Nadzorczej. Została ona bowiem uzupełniona o ekspertów w dziedzinie prawa i rynków finansowych, których wiedza będzie mocno wspierać Milton Essex zarówno w relacjach z instytucjami finansowymi, jak i w zakresie procesów prawnych rejestracyjnych nowych terapii. W naszej opinii należy to odbierać jako postępującą profesjonalizację, budowanej konsekwentnie, nowoczesnej struktury korporacyjnej” - wskazuje Paweł Łukasiewicz z organu nadzorczego spółki medtech, notowanej na rynku alternatywnym NewConnect.

„Z kolei odnosząc się do kwestii finansowania działalności operacyjnej i przyszłych planów rozwojowych Grupy Milton Essex to absolutnym priorytetem są prowadzone w ostatnich miesiącach spotkania i negocjacje z inwestorami, które nie należą do łatwych biorąc pod uwagę chociażby aktualną sytuację makroekonomiczną i geopolityczną. Kluczowe jest jednak duże zainteresowanie inwestorów rosnącym rynkiem biotechnologii i platformami cyfrowymi w medycynie, co w naszym przypadku dotyczy telemedycznej platformy Allergoscope™, przystosowanej do współpracy z systemem SkinSensic™. W dzisiejszych warunkach rynkowych sprzedaż pojedynczych jednostek sprzętowych, nawet tak specjalistycznych jak tomografy, nie jest priorytetem, o ile nie są one przystosowane do pracy w systemie telemedycyny. To samo tyczy się naszej platformy, dlatego pozyskanie inwestorów jest ważne również w tym aspekcie, aby przygotować takie rozwiązanie dla naszych partnerów medycznych. Oczywiście technologia nie stoi w miejscu i chcemy, aby nasz system odpowiadał na najnowsze trendy, zwłaszcza jeśli chodzi o takie elementy, jak interfejs, które decydują o łatwości obsługi. Tutaj zidentyfikowaliśmy także ważny element skojarzony z ofertą rynkową, który dotyczy istotnej opcji wspomagania wyboru immunoterapii odczulającej. O ile z medycznego punktu widzenia jest uzasadnione uruchomienie tej funkcji to od strony biznesowej powinno być poprzedzone badaniem możliwości współpracy z firmami farmaceutycznymi, co do tej pory nie było naszym podstawowym założeniem. W tym celu będziemy musieli skonsultować zawartość interfejsu i wewnętrznych baz danych naszego systemu z wybranymi producentami szczepionek odczulających pod kątem skojarzenia wyników testów z dostępnymi na rynku terapiami i optymalizacją wyboru leczenia. Nie jest bowiem uzasadnione wspomaganie konkretnych ścieżek leczenia czy produktów bez relacji zwrotnej do spółki, jednak biorąc pod uwagę potencjalne korzyści, z całą pewnością będzie to znaczący krok naprzód w kierunku wzmocnienia użyteczności i zarazem pozycji rynkowej systemu. Na to między innymi potrzebujemy właśnie środków” - komentuje dr Jacek Stępień.

„Spółka do tej pory jest zaopatrywana w fundusze poprzez pomostowe pożyczki akcjonariuszy, które umożliwiają realizację bieżących zadań. Jest jednak zrozumiałe, że nie są to środki wystarczające na przygotowanie całego procesu komercjalizacji, odwrotnie niż być może wiele osób wciąż uważa, że komercjalizacja w sektorze medtech czy biotech to po prostu sprzedaż gotowych rozwiązań czy aparatów. Wiąże się to bowiem z wysokim kosztem codziennego utrzymywania odpowiedniej infrastruktury obsługującej złożone i kosztowne procesy market vigilance, w tym dotyczące całościowego monitorowania klinicznego systemów w trakcie ich użytkowania, obsługi europejskich baz danych, w tym obsługi zgłoszeń bezpieczeństwa i zdarzeń niepożądanych, a przede wszystkim zatrudnienie specjalistycznej kadry produkcyjnej posiadającej odpowiednie uprawnienia do kontroli serii i zwolnienia gotowych produktów, zgodnie z unijnymi wymogami dotyczącymi wyrobów medycznych czy terapii komórkowych. Te kwestie kadrowe są kolejnym priorytetem, który musimy zabezpieczyć, także w zakresie środków pozyskanych od inwestorów, nie ma bowiem sprzedaży systemów medycznych czy leczniczych bez spełnienia tych wszystkich dodatkowych, ale niezbędnych wymogów. Trzeba więc te wymogi skonfrontować z aktualnymi działaniami, a przed wszystkim możliwościami – to właśnie częściowa odpowiedź na pytania dotyczące komercjalizacji. Plany są skonkretyzowane i w momencie wejścia inwestorów finansowych będziemy mogli podać szczegóły. W tym kontekście istotne jest to, że zgodnie z porozumieniem inwestycyjnym, o czym zresztą już informowaliśmy we wcześniejszych komunikatach, zredukowanie mojej koncentracji w kapitale akcyjnym było właśnie powiązane w całości z przekazaniem środków i dofinansowaniem spółki w ramach istniejącej struktury akcjonariatu. Niemniej naszym celem pozostaje pozyskanie nowego kapitału rozwojowego zgodnie z planami finansowymi dopasowanymi do przewidywanych potrzeb inwestycyjnych, które mamy już szczegółowo opracowane. Powoduje to, że nie zakładamy obecnie pozyskania środków nadmiarowych w stosunku do wyliczonych potrzeb. W tym kontekście wielu obserwatorów rynku może być pozytywnie zaskoczonych tym, że segment biotech nie jest aż tak kapitałochłonny, jak niekiedy jest to przedstawiane, kluczem jest tutaj unikalne know-how, którego nie zastąpią żadni zewnętrzni eksperci wspierający gotowe i kosztowne rozwiązania. Jest to jednak obszar informacji wrażliwych i nie możemy obecnie podać żadnych szczegółów. Naszą ogromną przewagą rynkową jest to, że wspólnie z naszym partnerem biotech posiadamy konkretne wyniki prac doświadczalnych na modelach zwierzęcych, które gigantycznie ograniczają konieczność prowadzenia poszukiwań na bardzo podstawowym poziomie. Nadmienię, że zostały one w ujęciu naukowym potwierdzone w publikacjach w renomowanych czasopismach takich jak The NATURE Sci. Rep. Teraz pozostaje nam zarejestrowanie tych terapii, oczywiście nie jest to zadanie trywialne. Mamy także świadomość kosztów, które pojawią się na każdym etapie, począwszy od badań klinicznych po stworzenie przeskalowanego zaplecza produkcyjnego. Pomocna tu będzie ścisła współpraca z największym w tej części Europy uniwersytetem rolniczym SGGW, posiadającym własne ultranowoczesne Centrum Medycyny Translacyjnej. Nie chcę tutaj wchodzić w szczegóły tej współpracy, ale jest ona bardzo daleko idąca”- rozwija dr Jacek Stępień.

„Sytuacja z bramką biometryczną FaceCOV™ ActiveSCAN™ jest inna. Tutaj myślimy o różnych opcjach ułatwiających komercjalizację. Na rynku są inwestorzy zainteresowani taką perspektywą i też takie rozmowy wstępne są prowadzone. Jest to specjalny sektor systemów bezpieczeństwa, kierujący się własną specyfiką i z pewnością jest on bardzo atrakcyjną branżą, a my posiadamy bogate doświadczenie związane z wykorzystaniem różnego typu zaawansowanych sensorów i algorytmów, nad którymi pracowaliśmy także wspólnie z kolegami z Instytutu Optoelektroniki WAT. Daje to nam wiedzę o rożnych możliwościach tego typu systemów, co pozwala skonfigurować każdy potrzebny wariant, odpowiadający potrzebom konkretnego odbiorcy. Sytuacja geopolityczna sprzyja, ale decyzje pozostają w rękach decydentów budżetowych, którzy muszą uwzględnić to w swoich planach. My, razem z naszym partnerem z Grupy PGZ - ZURAD Sp. z o.o., jesteśmy gotowi. Trzeba tylko pamiętać, że bramka to nie jest produkt z półki. Mamy też ciekawe rozwiązania, które powstały przy okazji tego projektu, jak np. algorytmy do precyzyjnego wyznaczania celów o małych rozmiarach z obrazów fuzyjnych, w tym z kamer termowizyjnych - mają one potencjał zastosowania w różnych obszarach, nie tylko medycznych. Na tym polu wciąż szukamy synergii i partnerów biznesowych. Ważne jest również umiejętne podejście do programów grantowych, które wciąż dają możliwości skorzystania z dźwigni finasowania prac B+R. W tej chwili jesteśmy świeżo po zakończeniu projektu konsorcjalnego Fotonica z WAT. Złożyliśmy raport końcowy, rozliczyliśmy otrzymane zaliczki i oczywiście, jak zawsze, ostatnia faza tego typu projektów obejmowała wyłącznie już poniesione koszty. Czekamy tylko z NCBiR na potwierdzenie sald rozliczeń, ale nie wykluczamy, że w przyszłości nie wystąpimy w jakimś programie, choć pewnie będzie to już program europejski” - dodaje w odniesieniu do drugiego obszaru produktowego.

O rynku terapii regeneracyjnych:

„Medycyna jest dzisiaj tylko w pewnym sensie konserwatywna i rozwiązania przychodzące wprost z obszaru nauki często czekają długo na swoją kolejkę. Jednocześnie nie ma odwrotu od zdobyczy medycyny regeneracyjnej - pozostaje wyłącznie pytanie o tempo wdrażania kolejnych modeli terapeutycznych, co jest niezwykle istotne np. z punktu widzenia strategii europejskiej ograniczania szerokiego stosowania antybiotykoterapii (ONE_HEALTH), przy wzroście antybiotykoodporności, gdzie terapie biologiczne mogą być skuteczną alternatywą. Mamy taki produkt w swoim portfolio i będzie on wspólnie rozwijany we współpracy z SGGW. W Unii Europejskiej dość istotną, niestety przy tym negatywną, rolę odgrywa złożona warstwa regulacyjna. W efekcie powoduje to widoczny trend w przesuwaniu nakładów na rozwój zaawansowanych terapii w kierunku USA czy Azji. Dlatego, będąc zakotwiczona w UE, Grupa Milton Essex planuje skoncentrowanie się w pierwszej fazie na terapiach opartych o modele zwierzęce, bo tutaj zakres regulacji jest bardziej ograniczony i spójny. Z tego względu oczekiwane tempo badań i koszty oraz czas wprowadzania terapii na rynek są zoptymalizowane, szybsze i obarczone o wiele mniejszym ryzykiem rejestracyjnym. Należy pamiętać, że sztuczna inteligencja może też bardzo wspomóc procesy R&D, ułatwiając kompilację wyników, ale przede wszystkim modelowanie przebiegu procesów immunologicznych” - przybliża uwarunkowania rynkowe terapii regeneracyjnych komórek macierzystych Prezes Milton Essex.

„Zamierzamy przenieść nasze doświadczenie dotyczące budowy platformy cyfrowej Allergoscope™ bezpośrednio na obszar Cell Therapy (terapii komórkowych - przyp. red.), gdzie póki co, jako jedyni planujący i oferujący tego typu narzędzie, będziemy dostarczać wartość dodaną zarówno dla lekarzy, jak również dla bezpośrednich odbiorców naszych terapii, którzy otrzymają maksymalne wsparcie w zakresie sposobów podawania i oceny efektów leczenia. Przywiązujemy dużą wagę do tego, aby dostarczane przez nas terapie uzyskały swój założony najlepszy efekt. Widzimy tutaj pełną synergię z kolegami naukowcami biotechnologami, tworzącymi nową rzeczywistość terapeutyczną, a nie tylko odtwarzającymi rozwiązania znane z literatury. To ma ogromne znaczenie praktyczne, ponieważ wiedza, w jaki sposób tworzy się nowe i innowacyjne terapie ATMP nie pochodzi ze studiów na uniwersytecie, lecz z ciężkiej praktyki laboratoryjnej. Będziemy dążyli do tego, aby wykorzystać nasze doświadczenia w zakresie korzystania z platform cyfrowych do wsparcia konkretnych procesów w obszarze biotech, a później przyjdzie pora na ich przeniesienie do innych zastosowań komercyjnych” - uzupełnia Prezes Jacek Stępień.

O celach operacyjnych na drugie półrocze 2025 r.:

„Naszym priorytetem i celem numer jeden jest zakończenie z sukcesem procesu akwizycji kapitału rozwojowego. Dla nas jest to też wejście w nowy obszar negocjacji obejmujących obszar typowy dla spółek biotechnologicznych i tutaj, nie ujawniając krytycznych aspektów know-how, musimy prowadzić rozmowy w sposób możliwie transparentny, co nie jest proste. Jesteśmy na szczęście już na końcowym etapie i w wymiarze praktycznym jest to zwieńczenie działań ukierunkowanych na poszukiwanie niszy rynkowej zapewaniającej dywersyfikację, ale przede wszystkim objęcie pozycji lidera w nowym dynamicznie rosnącym segmencie, a połączenie posiadanych doświadczeń i kompetencji przyśpieszy nasz wspólny rozwój jako Grupy Kapitałowej Milton Essex S.A.” - podsumowuje Prezes.

O Milton Essex S.A.:

Milton Essex S.A. to spółka wysokich technologii, specjalizująca się w projektowaniu systemów wykorzystujących sztuczną inteligencje w wielu profesjonalnych zastosowaniach, w tym w obszarze medycznym obejmującym również platformę e-Health oraz cyfrowe narzędzia do organizacji badań klinicznych in vivo. Podstawowe obszary produktowe dotyczą systemów nieinwazyjnego obrazowania skóry w alergologii, które posiadają także potencjał rozwojowy w dermatologii. Opracowany innowacyjny skaner SkinSENSIC™ wykorzystuje zaawansowane sensory umożliwiające automatyzację odczytu testów alergicznych in vivo. Spółka chce także wdrożyć nowoczesne rozwiązanie do kompleksowej obsług pacjentów alergików na platformie telemedycznej e-Health Allergoscope™. Technologia obrazowania multispektralnego zastosowana w skanerze ma również potencjalne zastosowanie w onkologii dermatologicznej, w szczególności w diagnostyce barwnikowych zmian nowotworowych skóry i ocenie blizn. Spółka rozwija także biometryczne systemy wykorzystujące inteligentne algorytmy do kontroli dostępu i bezpieczeństwa FaceCOV™ ActiveSCAN™, wspólnie ze spółką ZURAD wchodzącą w skład Polskiej Grupy Zbrojeniowej.

Milton Essex S.A. jest spółką medtech notowaną na ASO NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Tradingowy – 2 października 2025, NY-USA 9:30-11:00 Nic nierobienie to też trading – ochrona kapitału w dniu bez modelu wejścia

🔹 1. Identyfikacja sytuacji rynkowej

* Brak klarownego modelu ICT (Silver Bullet, Breaker, MSS, FVG itp.).

* Ruchy chaotyczne, brak płynnego order flow.

* Brak jednoznacznej strefy BPR lub reakcji w kluczowych godzinach sesji NY.

🔹 2. Decyzja: brak wejścia = ochrona kapitału

* Unikam wymuszonych transakcji – brak setupu = brak ryzyka.

* Ochrona kapitału jest priorytetem, bo to on jest amunicją do przyszłych okazji.

* Brak straty w dzień bez wejścia = realny zysk długoterminowy.

🔹 3. Dyscyplina i psychologia

* Nie ulegam presji rynku ani „strachowi przed przegapieniem” (FOMO).

* Świadomie akceptuję, że najlepszą decyzją bywa **nic nie robić**.

* Dzień bez transakcji = dzień, w którym wygrała cierpliwość.

🔹 4. Korzyści strategiczne

* Kapitał i limit dzienny w prop firmach pozostaje nienaruszony.

* Zwiększenie jakości setupów: selekcja tylko wysokiej konfluencji.

* Budowanie konsekwencji w podejściu profesjonalnym, bez hazardu.

🎯 **Wniosek**:

Obecnie nie ma modelu wejścia → nie handluję. Mój edge to **konsekwencja i ochrona kapitału**, nie ilość transakcji.

💡 **Motto dnia**: „Kapitał zachowany = kapitał zarobiony.”

WISE ENERGY w 1H2025 z 56 mln przychodów i 4,7 mln zysku nettoWISE ENERGY w pierwszym półroczu 2025 r. notuje 56 mln zł przychodów ze sprzedaży i 4,7 mln zł zysku netto

WISE ENERGY S.A., czyli spółka notowana na rynku głównym GPW, zajmująca się obrotem energią elektryczną oraz kompleksowym doradztwem i wykonawstwem, poinformowała o osiągnięciu w pierwszym półroczu tego roku 56.120 tys. zł przychodów ze sprzedaży oraz 4.731 tys. zł zysku netto. Jednocześnie zysk na sprzedaży wyniósł 5.744 tys. zł, zysk na działalności operacyjnej 4.495 tys. zł, natomiast przepływy pieniężne netto z działalności operacyjnej były dodatnie i odnotowały poziom 3.573 tys. zł.

W raportowanym okresie, w podziale na konkretne segmenty działalności, największe przychody ze sprzedaży spółka WISE ENERGY wygenerowała w segmencie energii, osiągając poziom 38.953 tys. zł, w dalszej kolejności w segmencie OZE 14.541 tys. zł oraz w segmencie inwestycyjnym 2.626 tys. zł. W tym samym czasie firma zaksięgowała zysk netto w segmencie energii i segmencie OZE - odpowiednio 8.573 tys. zł oraz 761 tys. zł, notując stratę netto na poziomie 4.603 tys. zł w segmencie inwestycyjnym, co oznacza że poniesione w pierwszym półroczu 2025 r. koszty inwestycyjne przekroczyły przychody z inwestycji.

W ocenie Zarządu WISE ENERGY S.A. czynnikami, które będą miały istotny wpływ na przyszłe wyniki finansowe firmy pozostają: wzrost bazy klientów sektora energetycznego, nowe projekty w obszarze energii odnawialnej, ceny energii elektrycznej oraz nowa strategia działalności spółki.

W obszarze kapitałowym, w dniu 26 marca 2025 r., nastąpiło podwyższenie kapitału zakładowego WISE ENERGY S.A. w granicach kapitału docelowego, w wyniku emisji 105 768 sztuk akcji zwykłych na okaziciela serii D w trybie subskrypcji prywatnej, o łącznej wartości nominalnej 20.413.224,00 zł.

Na polu korporacyjnym, już po dniu bilansowym śródrocznego raportu jednostkowego WISE ENERGY S.A., nastąpiły zmiany w składzie Rady Nadzorczej, który następnie uzupełniono i na chwilę obecną pozostaje pięcioosobowy.

W ostatnim czasie spółka WISE ENERGY wyraźnie wskazała aktualne cele operacyjne - głównym założeniem biznesowym jest zwiększenie kontraktowania energii, które miało miejsce szczególnie we wrześniu i będzie kontynuowane w październiku. Istotne pozostaje również ciągłe wzmacnianie Grupy Kapitałowej WISE ENERGY, np. poprzez uzyskiwanie odpowiedniej synergii biznesowej. Spółka stawia mocno na segment efektywności energetycznej, w którym widzi potencjał na szybki wzrost i systematyczne zwiększanie marż. Jednocześnie firma obecna jest na rynku ukraińskim poprzez sieć dystrybucji paneli fotowoltaicznych i magazynów energii, co powoduje że również na tym polu biznesowym dostrzega perspektywy rozwojowe i możliwy wzrost wolumenów sprzedażowych.

O WISE ENERGY S.A.:

Spółka posiada koncesję na obrót energią elektryczną, występując jako sprzedawca i dystrybutor konwencjonalnej energii elektrycznej dla klientów instytucjonalnych (biznesu, przemysłu, instytucji), jak również dynamicznie rozwija swoją ofertę na rynku energii odnawialnej, świadcząc kompleksowe usługi doradcze i wykonawcze. Główne segmenty operacyjne to energia elektryczna, efektywność energetyczna, realizacja projektów OZE oraz pomoc w uzyskaniu odpowiedniego finansowania inwestycji. Spółka posiada także wieloletnie kompetencje w obszarze niezależności i bezpieczeństwa energetycznego, oferując swoim klientom kompleksowy model realizacji projektów inwestycyjnych w modelu EPC („Engineering, Procurement, Construction”).

WISE ENERGY S.A. jest spółka publiczną, której akcje notowane są na rynku regulowanym warszawskiej Giełdy Papierów Wartościowych.

Czy złoto przekroczy w tym miesiącu granicę 4000 dolarów?Złoto zbliża się do psychologicznej granicy 4000 dolarów po osiągnięciu poziomu 3890 dolarów za uncję.

Wzrost ten był napędzany przez dwa główne czynniki: nieoczekiwany spadek zatrudnienia w sektorze prywatnym w Stanach Zjednoczonych oraz rozpoczęcie paraliżu rządowego. Ponieważ paraliż opóźnia publikację kluczowych danych, takich jak dane o zatrudnieniu poza rolnictwem za ten tydzień i wskaźnik CPI za ten miesiąc, Rezerwa Federalna może być zmuszona do podjęcia decyzji o polityce pieniężnej na posiedzeniu 29 października bez kluczowych danych, co zwiększa prawdopodobieństwo pozostawienia stóp procentowych na niezmienionym poziomie.

Z technicznego punktu widzenia trend złota pozostaje konstruktywny. Silne strefy popytu mogą znajdować się w pobliżu 3760 USD i 3720 USD, natomiast kolejnym kluczowym oporem jest psychologiczny poziom 4000 USD. Utrzymanie dziennego zamknięcia powyżej 4000 USD otworzyłoby drogę do celów rozszerzenia Fibonacciego na poziomie 4025 USD i 4101 USD. Z drugiej strony, przebicie poniżej 3760 USD mogłoby wywołać głębszy spadek w kierunku 3680 USD.

LONG NQ100 1 października 10:06 NY-USA1. **Zebranie SSL** 🟢

Rynek oczyścił buyside liquidity (stop run pod porannymi low).

2. **Stop Hand** 🔻

Krótki fałszywy impuls w dół – wyciągnięcie słabych longów, budowa płynności dla kierunku w górę.

3. **Reakcja +FVG 4H (Bullish)** ⏫

Silne odbicie w strefie nierównowagi na wyższym TF – potwierdzenie popytu.

4. **MSS (Market Structure Shift)** 📈

Przełamanie struktury na mniejszych TF, momentum przechodzi na stronę kupujących.

5. **Reakcja +IFVG 1m (Bullish)** 🎯

Precyzyjne wejście po retestu IFVG – dało czysty punkt wejścia z niskim SL.

6. **Cel: PDH / 4.5 ICT** 🎯

Target logiczny – wcześniejsze high dnia i poziom mierzenia 4,5 ICT.

Analiza LONG NQ100 sesja PM, 30 września 2025🔹 Co było dobrze:

1. Wejście zgodnie z planem: reakcja na +FVG 1H → MSS → retracement → long.

2. Kierunek PDH jako target – zgodny z logicznym miejscem buyside liquidity.

3. Pozycja zabezpieczona od samego początku, SL był aktywnie przesuwany co 2 świeczki za trendem.

4. Wyjście z pozycji nastąpiło przy pierwszym odrzuceniu w rejonie PDH – zgodnie z planem ochrony kapitału.

5. Konsekwentne trzymanie się założonego scenariusza bez improwizacji.

🔹 Co można poprawić:

1. Skalowanie pozycji – częściowy TP można było realizować na wcześniejszych HH lub przy lokalnych FVG, co pozwoliłoby „zaksięgować” część zysku zanim cena doszła do PDH.

2. Prowadzenie SL za świeczkami było dobre, ale warto rozważyć wariant hybrydowy: przesuwanie SL nie tylko „mechanicznie co 2 świece”, ale też pod struktury (HL po MSS).

3. Analiza momentum przy dojściu do PDH – można było rozpoznać spowolnienie i redukować pozycję bardziej agresywnie, zamiast zostawiać całość do stopa.

🔹 Podsumowanie 🧠

* Setup rozegrany zgodnie z planem ICT.

* Największy plus: ochrona kapitału i konsekwencja w prowadzeniu pozycji.

* Największa przestrzeń do poprawy: skalowanie i elastyczniejsze prowadzenie SL względem struktury.

LONG NQ100 30 września 14:08 NY-USA - Wejście LONG NQ100 30 września 14:08 NY-USA

🔹 Reakcja na +FVG 1H → potwierdzony popyt

🔹 MSS w górę (shift struktury)

🔹 Retracement do +FVG → wejście

🔹 Przecięcie EMA200/EMA9 jako potwierdzenie momentum

🎯 Cel: PDH

🛑 SL: pod swing low / dół +FVG 1H

💰 TP: częściowe na lokalnych HH, final na PDH

SHORT – Model Silver Bull, 30.09.2025 Break Even### Analiza dla NQ100 na dzień 30 września 2025, godzina 11:14 NY-USA

🔻 Wejście SHORT – Model Silver Bullet, godzina 11:14 NY-USA

1. **Kontekst setupu**

* Zidentyfikowane **BSL (Buy Side Liquidity) Londyn** → rynek zebrał płynność ponad lokalnymi szczytami.

* Następnie **Stop Hunt** – typowa akcja pod model Silver Bullet.

* Pojawiła się **reakcja na -FVG 1m (Bearish)** – sygnał do wejścia short.

* Dodatkowe potwierdzenie: **Gap Bearish** wskazujący na potencjał kontynuacji spadków.

* Cel został wyznaczony na **Low Day**.

2. **Dlaczego doszło do Break Even**

* Po wejściu cena faktycznie zareagowała spadkiem, jednak:

* **Świeca retestowa** (powrót w strefę FVG) miała za duży zasięg i wciągnęła rynek z powrotem w okolice wejścia.

* Na M1 pojawiła się **korekta z wyższym wolumenem popytowym**, która wyczyściła stopa zabezpieczonego już na BE.

* Brak od razu silnego impulsu sprzedażowego – czyli momentum podaży osłabło, a rynek wykonał korektę wyżej zanim ruszył w kierunku Low Day.

3. **Elementy do poprawy**

.

* Brak synchronizacji z **SMT (S&P500 vs NASDAQ)** – na S&P500 nie było czystego potwierdzenia słabości w tym samym czasie.

4. **Wnioski i lekcje**

* Silver Bullet wymaga, by po reakcji cena od razu przyspieszyła – brak impulsu = ryzyko cofnięcia i wybicia BE.

* Warto ustawić **częściowe TP** (np. +0.5R) przed przesunięciem SL → zabezpiecza zysk i zostawia szansę na większy ruch.

* Sprawdzać **SMT divergence** – jeżeli S&P500 nie potwierdza słabości, NASDAQ może łatwo zrobić pullback.

---

📌 **Podsumowanie w formie konspektu wejścia**

* Lokalizacja: **Po BSL Londyn**

* Model: **Silver Bullet**

* Wejście: **-FVG 1m Bearish**

* Potwierdzenie: **Gap Bearish**

* Cel: **Low Day**

* Wynik: **Break Even** – brak mocnej świecy impulsowej przy wejściu.

* Lekcja: **Czekać na mocniejszy impuls po wejściu w FVG** i stosować **częściowe TP przed BE**.