Przecena dolara O ile emocje na złotym w tym roku prawdopodobnie już się skończyły, to na dolarze wciąż się jeszcze sporo dzieje. Ostatnie przełamanie oporu przy 1,20 $ na głównej parze walutowej świata wywołało lawinę przeceny dolara na szerokim rynku, również na złotym. Co ciekawe, “zielony” już od miesiąca krwawił, powoli staczając się w dół na wykresie USD/PLN. W zeszłym tygodniu jednak kurs wyłamał kanał spadkowy, wyraźnie przyspieszając spadki. Rzecz w tym, że zaraz natknął się na wsparcie przy 3,67 zł, które jest o tyle istotne, że w sierpniu skutecznie zatrzymało umocnienie złotego. Warto również pamiętać, że ledwie kilka groszy niżej jest kolejne jeszcze ważniejsze wsparcie, które zakończyło przecenę dolara w 2018 roku. Koniec roku nie jest odpowiednim czasem na łamanie tak silnych oporów, dlatego najbardziej prawdopodobnym scenariuszem obecnie jest zarysowanie formacji trójkąta z powolnym wygaszaniem amplitudy wahań. W nowy rok będziemy wchodzić wraz ze zmianą administracji w Waszyngtonie, co prawdopodobnie zostanie wykorzystane jako pretekst do gry pod konkretne scenariusze. Do tego czasu raczej powinniśmy jednak obserwować odcinanie się od większych ruchów.

Dollar

Ropa blisko 50 dolarów za baryłkęOstatnie dni przynoszą kolejny wzrost cen ropy. W styczniu produkcja ropy naftowej wzrośnie, ale o 0,5 mln baryłek dziennie, co (patrząc na zachowania inwestorów) jest wartością poniżej oczekiwań, skoro surowiec drożeje.

Lepsze dane stabilizują dolara

Wczorajsze dane na temat wniosków o zasiłek dla bezrobotnych okazały się wyraźnie lepsze od oczekiwań. Spodziewano się 775 tysięcy wniosków, publikacja wskazała jednak 63 tysiące mniej. Opublikowany później raport ISM dla usług niby wypadł gorzej od oczekiwań, ale to zaledwie 0,1 pkt, co przeważnie nie jest traktowane jako różnica. Po tych danych dolar zaczął się stabilizować, co w tym wypadku oznacza raczej, że traci on mniej na wartości niż w poprzednich dniach.

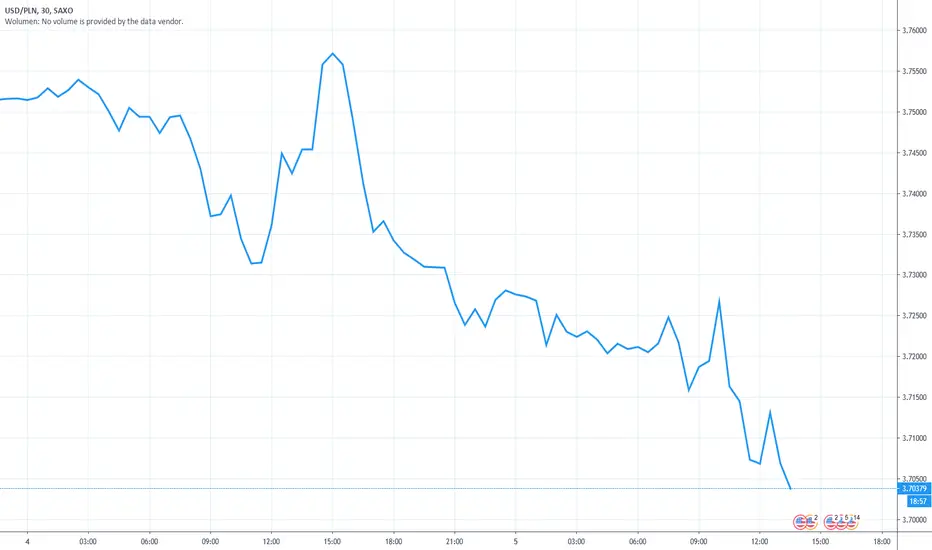

Zawirowanie na złotym

Stabilne dane w USA to jedno, ale od rana znowu byliśmy świadkami lepszych danych z Niemiec, które powodują, że inwestorzy ponownie przychylniej patrzą na naszą stronę oceanu. Mowa tu o zamówieniach w przemyśle, które w skali roku rosną nie o 0,2%, jak oczekiwano, a o 1,8%. Jeżeli popołudniowe dane z USA nie będą przyzwoite, możemy spodziewać się kolejnych wzrostów euro względem dolara.

Ropa najdroższa od marca

Państwa należące do tak zwanego OPEC+ (czyli koalicja OPEC oraz największe nienależące do kartelu państwa produkujące ropę oprócz USA) zawarły umowę w sprawie wydobycia ropy naftowej. Wzrost w styczniu ma wynieść zaledwie 0,5 mln baryłek ropy dziennie. Jest to wartość, która mocno uspokoiła rynki. Zapowiedziano również kolejne przeglądy miesięcznego wydobycia, jednakże ograniczono na nich maksymalny wzrost, również do wspomnianego 0,5 mln baryłek. W tle tych wydarzeń mamy wybuch w rafinerii w RPA, która produkuje około ¼ wspomnianej wartości, co tymczasowo zmniejsza ilość surowca na rynku. Giełdy zareagowały wzrostem cen. Surowiec kwotowany na londyńskim parkiecie otarł się dzisiaj niemal o 50 dolarów za baryłkę, czyli najwyższy poziom od początku pandemii.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - Kanada - sytuacja na rynku pracy,

16:00 - USA - zamówienia na dobra.

Dolar najsłabszy od styczniaAmerykańska waluta jest najtańsza względem euro od stycznia. Względem złotego brakuje jej już raptem kilku groszy do najniższych poziomów z 2018 roku.

Indeksy PMI z Europy

Wczoraj poznaliśmy ostateczny wynik indeksu PMI dla strefy euro. Wyniósł on 53,8 punktów, czyli o 0,2 pkt powyżej oczekiwań. W ostatecznych wynikach wyraźnie widać wpływ poprawy we Francji, która pomimo lekkiego spadku w Niemczech była główną przyczyną wzrostu. W góry skorygowane zostały zresztą nie tylko dane ze strefy euro, ale również z Wielkiej Brytanii. Tam korekta wyniosła 0,4 pkt do poziomu 55,6 punktów. Poziomy powyżej 50 punktów to wyniki, gdzie przeważają pozytywne odpowiedzi nad negatywnymi i są uważane za zapowiedź poprawy sytuacji gospodarczej.

EURUSD powyżej 1,20

W wyniku lepszych danych ze strefy euro byliśmy świadkami przebicia poziomu 1,20 i to wyraźnego do 1,2076. Ostatni raz tak drogie euro względem dolara było w styczniu tego roku, kiedy za jedno euro płaciliśmy ponad 1,22 dolara. Poprzednia taka sytuacja miała miejsce dopiero w pierwszej połowie 2018 roku. Co to realnie zmienia na rynku? Z jednej strony to objaw słabości waluty. Z drugiej strony taki stan wspiera eksport, gdyż przy tej samej cenie dolarowej importujący zapłaci mniej w lokalnej walucie za towary z USA. W rezultacie, jest bardzo wątpliwe, by Amerykanie podejmowali działania mające na celu umocnić dolara.

Posiedzenie RPP

Dzisiaj poznamy decyzję Rady Polityki Pieniężnej w sprawie stóp procentowych. Rynki nie spodziewają się zmian, aczkolwiek gdzieś w tle pojawiają się głosy, że możliwa jest zapowiedź ujemnych stóp procentowych. Argumentem przemawiającym za tą interpretacją jest duża zależność składu Rady od rządu. W rezultacie, postulat dbania o stabilność cen może okazać się mniej istotny, niż wsparcie gospodarki jeszcze tańszym kredytem. Gdyby zapowiedziano na przyszłość obniżkę, należałoby spodziewać się osłabienia złotego.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 - USA - raport ADP na temat zatrudnienia,

16:30 - USA - zmiana zapasów paliw,

20:00 - USA - raport FED na temat sytuacji gospodarczej.

Ceny nie rosną aż tak szybkoPo niepokojących danych unijnych na temat wzrostu cen w Polsce poznaliśmy dane GUS. Są one niższe, co wynika z różnic metodologicznych.

Dane z Polski

Wczoraj poznaliśmy dane na temat PKB w Polsce. Kwartał III, podobnie jak w wielu innych krajach, był wyjątkowo dobry. W skali roku jednak w dalszym ciągu mamy recesję. Z dobrych wiadomości: wynosi ona zaledwie 1,8% wobec oczekiwanych 2% spadku PKB. Dane te zostały dobrze przyjęte przez rynki. Generalnie, nie realizują się czarne scenariusze wpływu pandemii na rynki (publikowane jeszcze kilka miesięcy temu). Nie oznacza to wcale, że kolejne fale pandemii nie doprowadzą do ich realizacji.

Inflacja wciąż w normie

Mimo zatrważających danych z Eurostatu na temat inflacji w Polsce dane GUS nadal nie pokazują tego problemu. W badaniach Głównego Urzędu Statystycznego ceny w Polsce nadal rosną w tempie 3% w skali roku. To z jednej strony tylko 0,8% mniej od danych unijnych. Z drugiej strony polski wynik mieści się w celu inflacyjnym NBP. Z kolei wynik unijny przekracza górną granicę. Jest to o tyle istotne, że wciąż pojawia się kwestia potencjalnych obniżek stóp procentowych w Polsce. Im wyższa inflacja, tym ruch ten jest mniej prawdopodobny.

EURUSD na 1,20

Wczoraj przez chwilę wykres dotarł do bardzo ważnej psychologicznie wartości. Mowa o poziomie 1,20 na EURUSD. Ta wartość ostatni raz została osiągnięta trzy miesiące temu i również na bardzo krótko. Powodem słabości dolara jest potencjalny impas w USA, spowodowany klinczem pomiędzy dwoma głównymi partiami. Dolar stracił już ostatnio sporo na wartości, więc jest szansa, że jeżeli nie dojdzie szybko do przekroczenia poziomu 1,20 USD, możemy się spodziewać, że wystraszeni inwestorzy zaczną sprzedawać dolary, by realizować posiadane zyski.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - Kanada - wzrost PKB,

16:00 - USA - raport ISM.

EUR/USD (Daily) Double Bottom Pattern - longAnalysis:

* (Monthly) Triangle Pattern breakout + test + bounce

* (Weekly) Downtrend Channel Exit

* (Daily) Double Bottom Pattern - neckline breakout + test + bounce

* Entry: 1.1990 (buy market)

* Stop Loss: 1.1895

* Target: 1.2200

Risk/Reward Ratio: 1:2.2

Przemysł mocny, gorzej w usługachAmerykańska waluta w ostatnich tygodniach pozostaje słaba. Nie zmienił tego fakt zwycięstwa w wyborach prezydenckich Joe Bidena. Słabszy zielony to także konsekwencja rosnącej fali zakażeń w USA, w ostatnich dniach widzimy lepszą sytuację w Europie, a gorszą w Stanach. Pojawiły się więc głosy szczególnie z ramienia Demokratów o tym, by wprowadzać obostrzenia. Nie trzeba mówić, jakie by to przyniosło negatywne konsekwencje dla gospodarki. Co ciekawe, lockdowny, które miały miejsce na naszym kontynencie, nie wywarły wpływu na odczyty PMI dla przemysłu, które w większości krajów znalazły się na poziomach powyżej 50 pkt. Nieco gorzej sytuacja wypadła w sektorze usług. Jeśli chodzi o dalsze losy dolara, to powraca znów temat pakietu fiskalnego. Ponoć Demokraci są w tej chwili bardziej skłonni porozumieć się z Republikanami i wprowadzić chociażby mniejszy pakiet zaproponowany przez senatorów. Prezydent elekt Joe Biden jest zaniepokojony tym, że gospodarka zostałaby bez żadnego wsparcia od początku roku. Jeśli jakiś nowy program zostanie wprowadzony, to może to oznaczać nowy powiew optymizmu na rynkach i tym samym pogłębienie słabości dolara amerykańskiego. Na USD/PLN widzimy silny trend spadkowy, obecnie testujemy wsparcie na poziomie 3,75.

Dolar traci pomimo lepszych danychAmerykańska waluta jest pod presją po wyborach i traci pomimo sprzyjających danych makroekonomicznych. Lepsze dane z rynku pracy w USA i słabsze dane z UE nie były w stanie złamać tego trendu.

Słabsze dane z Unii

Wczoraj poznaliśmy odczyt produkcji przemysłowej dla Unii Europejskiej. Wyniósł on 6,8% spadku w skali roku, co spowodowane jest oczywiście w sporej części sytuacją pandemiczną. Analitycy spodziewali się spadku mniejszego o 1%, co dodatkowo podbija negatywny odbiór tych danych. Biorąc jednak pod uwagę obecną sytuację słabe dane makroekonomiczne nie są niczym nadzwyczajnym, nie mniej pomimo tego odczytu wczoraj euro zyskało względem dolara.

Lepsze dane z amerykańskiego rynku pracy

Liczba wniosków o zasiłek dla bezrobotnych w USA wciąż spada. Wczorajszy odczyt pokazał 709 tysięcy, to nie tylko niemal 50 tysięcy mniej niż tydzień temu, ale również najniższy odczyt od początku pandemii. W USA niemal od razu miliony Amerykanów pozostały bez pracy, a wskaźnik bezrobocia w ciągu miesiąca z około 4% wystrzelił o 10% w górę. Teraz powoli wraca, aczkolwiek tempo zmian jest wolniejsze niż dotychczas sądzono, co jest jednym z powodów słabości dolara.

Rosną zapasy ropy naftowej

Po ostatnich szczytach na ropie naftowej przyszedł czas na korektę. Jednym z powodów przeceny na czarnym złocie jest nadwyżka surowca na rynku. Być może plotki o szczepionce powodują, że w przyszłości będzie potrzeba więcej ropy, ale obecnie jest jej jednak po prostu za dużo, co obniża cenę. Od szczytu cenowego ze środy jesteśmy już 5% niżej. Spadki ceny ciągną za sobą w dół rubla, który zyskiwał, kiedy ropa szła w górę.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 - USA - Raport Uniwersytetu Michigan.

Biden 46 prezydentem USA z ponad 290 głosami elektorskimi. Zwycięstwo Bidena w wyborach prezydenckich nawet przy podzielonym Kongresie dało rynkom spory zastrzyk optymizmu. W efekcie z rynku eliminowane są pozycje zabezpieczające kapitał, stąd nie dziwi osłabienie dolara amerykańskiego. EUR/USD testował dzisiaj rano poziom 1,19, póki co ten opór wytrzymał, ale wydaje się kwestią czasu jak zostanie sforsowany i dotrzemy do 1,20. Dla notowań USD/PLN oznaczać to będzie jeszcze kilku groszowy spadek w dół. Oczywiście nie można tutaj wykluczyć reakcji EBC, który już wcześniej zaniepokoił się tak mocną europejską walutą. Abstrahując od wyborów w USA, w zeszłym tygodniu odbyło się też posiedzenie Fed i pojawiły się dane z rynku pracy. Tym razem Fed nie zaskoczył rynków i pozostawił wszystkie parametry polityki monetarnej na dotychczasowym poziomie. Z kolei piątkowe dane pokazały dalszą tendencję odbudowy miejsc pracy, co przyczyniło się do spadku bezrobocia poniżej 7%. Oczywiście może się okazać, że w najbliższej perspektywie tak dobre wartości pójdą w zapomnienie, biorąc pod uwagę spore wartości nowych zakażonych w USA. Sporo się mówi o tym, że Biden nie będzie tak lekkomyślny w sprawie koronawirusa i będzie odważniej wprowadzał obostrzenia.

Złoty dalej mocnyIm bliżej prezydentury jest w ostatnich dniach Joe Biden, tym silniejszy okazuje się złoty. Euro najtańsze jest od połowy października, a dolar od połowy września. Trochę odetchnąć mogą również kredytobiorcy frankowi, aczkolwiek 4,20 zł za franka to nie jest poziom, który ich cieszy.

Euro poniżej 4,50 zł

Po wyborach w USA dalej trwa dobra passa złotego. Polska waluta, podobnie jak inne z naszego regionu, gwałtownie zyskują wraz ze zwycięstwem kandydata Demokratów. Realizuje się zapowiadany przez wielu analityków scenariusz, gdzie pomimo uspokojenia dolar jest w odwrocie. Oczywiście mocniej od euro tanieje dolar amerykański, który stracił już na wartości w ciągu tygodnia imponujące 20 groszy. Pytanie pozostaje, jak długo utrzyma się ten dobry klimat dla złotego. Jeszcze teoretycznie pozostaje potwierdzenie przez elektorów wyniku wyborów, ale patrząc na przewagę nie powinno się tam wydarzyć nic niespodziewanego.

Słaba passa dolara

Przewaga Bidena tylko chwilowo przed wyborami uspokoiła rynki. Obecnie trwa odwrót od amerykańskiej waluty. Jest ona najsłabsza od połowy września, a patrząc na szybkość zmian prędko możemy przebić ten poziom. Co ważne, dzieje się to pomimo dobrych danych makroekonomicznych. Przybyło wyraźnie powyżej oczekiwań miejsc pracy, a bezrobocie spadło pierwszy raz od początku pandemii poniżej 7%, kiedy to oczekiwano pozostania na poziomie 7,6%. Wzrasta również płaca godzinowa, aczkolwiek w tym miejscu analitycy spodziewali się szybszego wzrostu o 0,1%. Nie zmienia to faktu, że w obecnej sytuacji wzrost płac w ciągu roku o 4,5% to dobra wiadomość.

Stopy procentowe bez zmian

Posiedzenie Rady Polityki Pieniężnej nie spowodowało omawianego ostatnio coraz częściej zerowego poziomu stóp procentowych. Z drugiej strony poziom 0,1% różni się realnie bardzo niewiele. Analitycy wskazywali na przesunięcie posiedzenia ze środy na piątek i relatywnie późną godzinę publikacji decyzji, aczkolwiek tutaj wydawać by się mogło, że kluczowe mogło być oczekiwanie na decyzję amerykańskich wyborców, a raczej na podliczenie w kolejnych stanach głosów.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Dolar w odwrocieDane zza oceanu ponownie powodują odwrót od dolara. Dodatkowym problemem jest też kwestia braku porozumienia w sprawie pakietu stymulacyjnego dla gospodarki w celu walki ze skutkami pandemii. W rezultacie obserwujemy od kilku dni odwrót od amerykańskiej waluty.

Impas w USA

Za oceanem trwają spory o wprowadzenie pakietu stymulacyjnego dla gospodarki. Wszystko rozbija się oczywiście o pieniądze. Demokraci postulują 2,1 bln dolarów, Trump jest skłonny podpisać nie więcej niż 1,9 bln, z pozoru to niewielka różnica. Problemem jest jednak stanowisko Republikanów mających większość w Senacie. Ci z kolei postulują kwotę aż 4 krotnie mniejszą. Teoretycznie, rozwiązaniem impasu mogą być wybory, ale od wyborów do zaprzysiężenia miną ponad dwa miesiące, a idea pakietu jest taka, by zaczął on działać szybko. Na rynkach widać niepokój, który objawia się ucieczką od dolara względem innych walut.

Beżowa księga bez niespodzianek

Wczoraj poznaliśmy tzw. beżową księgę. Jest to raport tworzony przez lokalne oddziały Rezerwy Federalnej na temat stanu gospodarki. Sytuacja poprawia się, aczkolwiek bezrobocie nie spada tak szybko, jak dotychczas sądzono. Jest to kolejny po wspomnianym impasie politycznym w sprawie pakietu stymulacyjnego impuls powodujący osłabienie amerykańskiej waluty.

Złotówka ponownie w odwrocie

Po lepszym dniu, kiedy spodziewano się powrotu ponownie w okolice 4,55 zł za euro, znów złoty traci na wartości. Jeżeli ta tendencja się utrzyma, szybko możemy zobaczyć euro po 4,60 zł. Byłby to najwyższy poziom od marca i niewiele brakowałoby do maksimów z kryzysu 2008 roku. Powodem spadków ponownie jest strach, który powoduje, że inwestorzy szukają bezpieczniejszych miejsc dla inwestycji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - wnioski o zasiłek dla bezrobotnych.

Rynki ochłonęły po debacie prezydenckiej w USA, więc uwagę skupiRynki ochłonęły po debacie prezydenckiej w USA, więc uwagę skupiają na kwestii długo wyczekiwanego pakietu fiskalnego. Doniesienia z pola negocjacji brexitowych nakręcają scenariusz porozumienia. Sporo danych, w kalendarzu dzisiaj choćby PMI dla przemysłu z Europy. Punktem kulminacyjnym tygodnia będzie jednak piątkowy raport z rynku pracy w USA.

Nie na to czekaliśmy

Niesmak inwestorów po pierwszej debacie prezydenckiej odszedł w zapomnienie. Choć konfrontacja kandydatów wywołała wiele komentarzy, to jednak nie miała znaczącego wpływu na rynki. Główny powód takiego stanu rzeczy to przede wszystkim brak konkretów w kluczowych tematach, a Trump i Biden skupili się na wzajemnych atakach. Rynki więc próbują nieco złapać oddech od tematu wyborów prezydenckich w Stanach i przygotować się na to, z czym będą musiały zmierzyć się za miesiąc.

Strony bliskie konsensusu

Sentyment na rynkach uległ dzisiaj poprawie, gdyż rynki jako temat przewodni obrały sobie możliwe porozumienie w sprawie tak długo wyczekiwanego pakietu fiskalnego w USA. Sekretarz Skarbu Mnuchin stwierdził, że da jeszcze jedną szansę Demokratom na pozytywne zakończenie negocjacji. Propozycje kwotowe pakietu nadal pozostały rozbieżne, ale w kuluarach mówi się, że Republikanie mogą tę różnicę wrzucić na kanwę klauzuli warunkowej w przypadku, gdyby pandemia i statystyki z nią związane się pogorszyły. Pytanie zasadnicze, czy rynki w razie uzgodnienia pakietu rzeczywiście przejdą w stan euforii, czy jednak nie będziemy mieli do czynienia ze sprzedażą suchych faktów.

Jednak porozumienie?

Sporo optymistycznych newsów pojawia się w kontekście kolejnej tury negocjacji Wielkiej Brytanii z UE w sprawie warunków wyjścia. Pojawiła się informacja, że strona brytyjska jest skłonna pójść na rękę europejskiemu sektorowi rybołówstwa. Zakaz połowów na wodach brytyjskich miałby być zawieszony na 3 lata. Temat ten był jednym z głównych spornych zagadnień, więc widzimy tutaj chęć ustępstwa Wyspiarzy. Trudno powiedzieć, czy to gra negocjacyjna i próba zamydlenia oczu UE, czy też rzeczywista chęć porozumienia. Nie wydaje się jednak, że Unia pójdzie na rękę w najbardziej znaczącej kwestii, a więc uchwalenia Internal Market Bill, która niemal zmieniła obowiązującą umowę Brytyjczyków z UE. Trudno więc wyrokować, co będzie, niemniej jednak nie można przesądzać podpisania choćby wstępnej umowy, co mogłoby przynieść krótkotrwały rajd na funcie.

PMI dają nadzieję

Dzisiaj sporo ważnych pozycji w kalendarzu. Od godzin porannych pojawiają się odczyty indeksu PMI dla przemysłu z głównych gospodarek europejskich. Nie rozmieniając się na drobne, można powiedzieć, że odczyty są całkiem niezłe. W zdecydowanej większości są one lepsze od oczekiwań analityków i powyżej kluczowej wartości 50 pkt, oddzielającej recesję od wzrostu gospodarczego. W trakcie dzisiejszej sesji pojawił się też odczyt inflacji z Polski. Wynik we wrześniu w relacji r/r okazał się wyższy o 0,3% od prognoz. Poziom 3,2% wzrostu cen powinien zaciekawić RPP. Pytanie, czy na kolejnym posiedzeniu odniesie się do tej wartości.

Jutro raport z rynku pracy

W piątek otrzymamy informację o kluczowej pozycji w kalendarzu makro w tym tygodniu, a więc raport z rynku pracy w USA. Szczególnie że raport ADP z wczoraj zaostrzył apetyty wynikiem niemal 750 tys. nowych miejsc pracy poza rolnictwem. To też znaczna poprawa w stosunku do ubiegłego miesiąca, gdy notowano 428 tys. Według oczekiwań analityków jutrzejszy oficjalny raport ma pokazać wynik 850 tys. nowych miejsc pracy, jak również spadek bezrobocia do poziomu 8,2%. Lepsze dane mogą przynieść umocnienie dolara amerykańskiego pod koniec tygodnia.

Chaos, chaos everywhere Wydarzeniem tygodnia miała być pierwsza debata prezydencka w USA. Niestety obaj kandydaci dostosowali się do ogólnej temperatury sporu politycznego, przerywając sobie cały czas i obrażając się wzajemnie. Takie podejście było jednym z czynników pogorszenia nastrojów na rynkach, ponieważ gospodarka w całej dyskusji znalazła się na dalekim planie.

Bójka w piaskownicy

W komentarzach po amerykańskiej debacie króluje słowo “chaos”. To, co wydarzyło się w Cleveland, trudno nawet nazwać debatą, czy też dyskusją, tudzież wymianą poglądów i pomysłów na przyszłość. Prędzej była to pyskówka dwóch nastolatków, a nie kandydatów na najważniejszy urząd na świecie. Inwestorzy nie dostali praktycznie nic, ponieważ ekonomia w tej “rozmowie” była tematem pobocznym. W tym kontekście najgłośniejszym echem odbiła się wypowiedź Joe Bidena, który krytykując prezydenta Donalda Trumpa za jego reakcję na pandemię, stwierdził, że najważniejsza dla niego była obserwacja wykresów giełdowych, a nie dbałość o bezpieczeństwo zdrowotne Amerykanów. Przy tak poważnych zagrożeniach gospodarczych, z którymi USA musi się mierzyć w kontekście koronakryzysu, takie podejście kandydatów może być niepokojące. Nie wróży to też dobrze kompromisowi ws. pakietu stymulacyjnego, choć ostatnie dni zdawały się przynosić zbliżenie między Demokratami a Republikanami. W tych warunkach trudno wyłonić zwycięzcę debaty, ale pierwsze wskazania kierują palmę pierwszeństwa w stronę Bidena. Pierwszą reakcją rynków na to wydarzenie było pogorszenie sentymentów.

Kryzys wśród nas

Środa przynosi nam wreszcie interesujące i ważne odczyty makro. W nocy Chińczycy pokazali wskaźniki PMI, które znajdują się powyżej granicy 50 pkt, równocześnie będąc lekko lepszymi od ostatnich danych, co wskazuje, że druga gospodarka świata rzeczywiście stabilnie podnosi się z koronakryzysu. Brytyjczycy ujawnili finalne PKB za drugi kwartał i choć było ono minimalnie lepsze od prognoz, to wynik -21,5% musi robić wrażenie. Na funcie jednak było trudno zauważyć jakąś wyraźną reakcję, ważniejszy zapewne będzie efekt kolejnej rundy negocjacji brexitowych. Niepokojąco wygląda niemiecka sprzedaż detaliczna za sierpień, która była o 0,5 pkt proc. poniżej oczekiwań i zatrzymała się na 3,7%. Lepiej wypadła stopa bezrobocia u naszych zachodnich sąsiadów, która minimalnie się obniżyła i we wrześniu wynosi 6,3%. Dostaliśmy też trochę informacji o inflacji w Europie. We Francji wskaźniki w ujęciu rocznym krążą wokół zera (CPI to 0,1%, a HCIP to okrągłe 0%). Gorzej sytuacja wygląda na Półwyspie Apenińskim, gdzie zdecydowanie możemy już mówić o deflacji. Włoskie CPI w ujęciu rocznym to już -0,5%, co jest wyrównaniem poprzedniego odczytu przy oczekiwaniach lekkiej poprawy. Dane makroekonomiczne nie wspomagają wspólnej waluty, która od rana wyraźnie słabnie, a kurs EURUSD zmaga się ze wsparciem na 1,17$.

Złoty na kolejce górskiej

Bardzo ciekawie wygląda dziś sytuacja polskiego złotego. Obraz wykresów na parach z najważniejszymi walutami można by kolokwialnie opisać jako “upside downs”. Po godz. 8:00 PLN umacniał się i w ten sposób na parze z EUR prędko doszedł do wsparcia na 4,52 zł. Następnie odbił się od niego i szybko dotarł do oporu na 4,53 zł, który znów wywrócił sytuację i błyskawicznie znaleźliśmy się znów przy 4,52 zł. Ten poziom ponownie był silnym wsparciem i kurs znowu szybuje w kierunku północnym. W trakcie dzisiejszej sesji gracze krótkoterminowi przeżywają istny rollercoaster. Dlatego w okolicach południa złoty jest lekko pod kreską, ale w takie dni nie powinniśmy przesądzać, gdzie znajdzie się on nawet za godzinę. O 12:00 kurs euro był powyżej 4,53 zł, kurs dolara powyżej 3,87 zł, kurs franka zbliżał się do 4,20 zł, a kurs funta do 4,97 zł.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 - USA - zmiana zatrudnienia wg. ADP

14:30 - USA - PKB

14:30 - Kanada - PKB

Trump startuje z pozycji underdogaPresja na krajową walutę nadal się utrzymuje. EUR/PLN blisko granicy 4,60. Poniedziałek z wyraźną poprawą nastrojów na rynkach. Pakiet pomocowy w USA bliżej niż dalej. Dzisiaj w centrum uwagi pierwsza debata kandydatów na amerykańskiego prezydenta.

Znów straty

Polski złoty nadal pozostaje w defensywie. Dzisiaj rano EUR/PLN testował poziom 4,60, co stanowiło najwyższy kurs od kwietnia tego roku. Słabej kondycji krajowej waluty nie można już zrzucić na pasmo mocniejszego dolara amerykańskiego, gdyż ten wczoraj nieco wyhamował trend wzrostowy. Otoczenie i tym samym nastroje na rynkach były wczoraj naprawdę szampańskie, a główne giełdy notowały spore wzrosty.

Wraca wydawałoby się stary już temat

Czym spowodowana jest nagła i tak duża słabość złotego? W ciągu raptem tygodnia euro podrożało w relacji do PLN o 14 groszy. Powraca temat powiązania funduszy unijnych z zasadą praworządności. Jak dobrze wiemy, temat ten aż nazbyt dotyczy Polski. UE w tym kontekście ma do naszego kraju olbrzymie zastrzeżenia. Poza krajami skandynawskimi i Holandią do grona państw, które chcą połączyć wydatkowanie środków z tym kryterium, dołączyły wczoraj Niemcy. Nasz zachodni sąsiad chce, by oprócz funduszy UE również i fundusz odbudowy po pandemii warty 750 mld euro był dla krajów spełniających wspomnianą zasadę. Według dokumentu, do którego dotarł Reuters, krajami “wykluczonymi” są Polska i Węgry. Stąd inwestorzy boją się, że jeśli faktycznie środki dla tych krajów zostaną wstrzymane, ucierpią one mocno pod względem gospodarczym, a odbudowa po korona kryzysie będzie znacznie utrudniona. Inna sprawa, że przyjęcie tej rezolucji musi odbyć się tzw. kwalifikowaną większością głosów. W praktyce oznacza to, że jeśli Polska i Węgry plus kraje grupy wyszehradzkiej zagłosują przeciw, nie uda się tej zasady wprowadzić.

Jest nadzieja na pakiet

Wczoraj na rynkach znacząca poprawa sentymentu. Była to zasługa przede wszystkim słów Nancy Pelosi z obozu Demokratów o nowej propozycji w sprawie pakietu pomocowego. Teoretycznie przełomu wciąż nie ma, ale widać zbliżanie się obu stron do wypracowania porozumienia. W kuluarach mówi się, że Demokraci mają zaproponować pakiet warty 2 bln USD, podczas gdy Republikanie są skłonni poprzeć pakiet wart 1,5 bln USD. Co ważniejsze, nawet jeśli nie uda się porozumieć, to możliwe jest przeforsowanie w Kongresie pomocy dla najbardziej dotkniętych branż, jak gastronomia czy linie lotnicze. Inwestorzy więc wykorzystali te informacje na plus i stąd wczoraj szampańskie nastroje, które dzisiaj są w dużo mniejszym stopniu kontynuowane, a indeksy znajdują się na niewielkich minusach.

Będzie się działo

Dzisiaj kluczowym punktem dnia będzie bez wątpienia pierwsza debata kandydatów na urząd prezydenta USA. Tematów spornych jest oczywiście całe mnóstwo, począwszy od respektowania wyników wyborów w formie listownej, po wybór kandydatki do Sądu Najwyższego. Atmosfera powinna być więc gorąca, szczególnie że Trump traci w sondażach, więc niemal musi “zaatakować” Bidena, by zmusić go do błędów, które odwrócą notowania. Start debaty o 3 w nocy polskiego czasu.

Sporo wystąpień

W dzisiejszym kalendarzu sporo wystąpień członków amerykańskiego Fed. Warto je śledzić, gdyż często pojawiają się małe zaskoczenia, co do prowadzonej polityki monetarnej i dalszych planów. O 14 dzisiaj pojawi się odczyt inflacji konsumenckiej z Niemiec. Raczej trzeba by powiedzieć odczyt deflacji, bo spodziewany jest spadek cen o 0,1% we wrześniu.

EURUSD shortKolejne dni zadecydują czy dolar się umocni względem euro. Z otoczenia finansowego zaczynają dochodzić głosy że odbicie V kształtne jest spowodowane programami ratunkowymi, a pieniądze zaczynają się kończyć. Myślę, że w takim przypadku spowoduje to znaczne umocnienie się dolara.

Europa wciąż w odwrocieDane makroekonomiczne z Unii Europejskiej nie napawają optymizmem. PKB spada w skali roku o niemal 15%, to jeszcze w zeszłym roku było nie do pomyślenia. Słabsze dane powodują też odwrót inwestorów od euro w stronę dolara.

Kolejne słabsze dane z Niemiec

Do passy słabszych danych z zachodu dołączyła właśnie wymiana handlowa. Po wczorajszych danych przyszedł czas na mniejszy od oczekiwań wzrost eksportu i importu. Znacznie bardziej zawiódł import, stąd rośnie nadwyżka handlowa Niemców. W rezultacie między innymi tych danych euro po raz pierwszy od niemal dwóch tygodni staniało poniżej istotnej granicy dolara i 18 centów. Z punktu widzenia danych makroekonomicznych i tak wątpliwy jest jakiś silny ruch ze względu na nadchodzące wybory w USA. Z drugiej strony analizując wykres pojawiają się przesłanki za kolejnymi umocnieniami dolara.

Recesja w Europie

Jeżeli ktoś miał wątpliwość czy spadek PKB w Polsce na tle Europy to duży problem, wczorajsze dane powinny ją rozwiać. Być może spadek o 8,2% w skali roku nie jest imponującym osiągnięciem ekipy rządzącej, aczkolwiek w porównaniu do 14,7% dla Strefy Euro zaczyna to wyglądać zupełnie dobrze. Wydawało się jeszcze niedawno, że będziemy gonić Europę rozwijając się szybciej. Mniejsza recesja jest jednak równie skuteczna tym bardziej, że to 6,5% realnie zmniejsza dystans. Dane te były tylko potwierdzeniem wstępnych kalkulacji, stąd nie miały większego wpływu na rynek.

Wraca problem z inflacją na Węgrzech

Dzisiejsze dane potwierdzają, że inflacja znów przyspiesza. Obecnie ceny rosną już o 3,9% w skali roku. Z jednej strony nie jest to 4,7% uzyskane w styczniu, z drugiej strony w maju w wyniku lockdownu było to już zaledwie 2,2%. Patrząc na obecną sytuację makroekonomiczną i wyraźną chęć poprawy sytuacji gospodarczej (PKB spada w ciągu roku o 13,6%) wątpliwe jest by ktoś zdecydował się na podwyżki stóp procentowych i podniesienie kosztu kapitału. W rezultacie być może Węgrzy muszą pogodzić się z rosnącą inflacją i jej negatywnym wpływem na portfele.

Dzisiaj w kalendarzu brak ważnych odczytów.

Euro w odwrocieNiektórzy wieszczyli, że wspólna waluta jeszcze jakiś czas będzie miała nieposkromiony apetyt, co pozwoliłoby EUR/USD dojść nawet do 1,25 $. Jak się jednak okazało poziom 1,20 $ był punktem zwrotnym, a nowy miesiąc przyniósł zmianę trendu i deprecjację euro.

Dolar ma moc

Sama końcówka sierpnia niewątpliwie należała do wspólnej waluty, ale tak jak szybko kurs EUR/USD dotarł do poziomów widzianych ostatnio ponad 2 lata temu, tak samo błyskawicznie oddał praktycznie cały ten ruch. W ten sposób dziś rano dotarliśmy do 1,18 $, co jak na razie okazało się wystarczającym wsparciem dla euro. Jednak nie możemy wykluczyć kolejnych ataków na ten poziom w trakcie dzisiejszej sesji. Mimo wszystko nie powinniśmy jeszcze obwieszczać stałej zmiany trendu na głównej parze walutowej świata, ponieważ przyczyny aprecjacji dolara trudno określić jako fundamentalne. W komentarzach wylicza się m.in. realizację zysków przez inwestorów po dotarciu do 1,20 $, wypowiedź głównego ekonomisty EBC Philipa R. Lane’a, który zasygnalizował, że EBC będzie się starało zapobiegać zbyt silnemu euro, czy wreszcie lepsze od europejskich odczyty makro zza oceanu. W tym kontekście ciekawie zapowiada się posiedzenie europejskiej władzy monetarnej w przyszłym tygodniu, na którym może nie zapadną żadne twarde decyzje, ale warto będzie posłuchać przekazu, który zaprezentuje prezes Christine Lagarde.

Niemrawa Europa

Wspólnej walucie specjalnie nie pomagają dzisiejsze odczyty PMI ze Starego Kontynentu, które krótko można określić jako mieszane. Zarówno Hiszpania, jak i Włochy nie dość, że wykazały wyniki poniżej oczekiwań, to też znalazły się one zdecydowanie poniżej granicy 50 pkt, która oddziela rozwój od recesji. Za to powyżej tego pułapu, ale minimalnie gorzej od konsensusu rynkowego wypadła Francja. Nie najlepsze wrażenie zacierają przyzwoite wskaźniki dla Niemiec i całej strefy euro, które przebiły prognozy i znajdują się na ścieżce wzrostowej. Chociaż gorzej od oczekiwań, to wciąż bardzo dobrze w tym zestawieniu wypada Wielka Brytania, której rezultaty w dalszym ciągu znajdują się lekko poniżej 60 pkt. Niestety słabo wygląda europejska sprzedaż detaliczna za lipiec, która w ujęciu miesięcznym spadła o 1,3%, a w ujęciu rocznym wzrosła jedynie o 0,4%. Dodatkowo są to wyniki o wiele słabsze od prognozowanych.

Ropa w dół

Po pięciu wzrostowych miesiącach na cenie ropy wrzesień otwieramy spadkami. Trendu nie zatrzymały zaskakujące dane o wyraźnie zmniejszonych zapasach ropy w USA (ponad 9 mln baryłek mniej przy oczekiwanych niecałych 2 mln). Dziś po godz. 11 dwa główne indeksy czarnego złota zniżkują już o ponad 1,5%, co sprawia, że ropa WTI (USA) jest już poniżej 41 USD za baryłkę, a ropa Brent (Londyn) poniżej 44 USD.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 - USA - dane z rynku pracy,

16:00 - USA - wskaźnik ISM dla usług.

Coraz bliżej 1,2 dolara za 1 euroPsychologiczna bariera dolara i 20 centów za euro jest coraz bliżej. Już teraz amerykańska waluta jest najsłabsza od ponad dwóch lat. Jeszcze niedawno wydawało się, że rynki z ważnymi rozstrzygnięciami poczekają na wybory w USA, ale jak widać nie chcą czekać.

Inflacja w Niemczech

Nasz zachodni sąsiad ostatnimi czasy ustabilizował poziom cen. Miesiąc temu w ujęciu rocznym mieliśmy deflację 0,1% w tym miesiącu dane mówią o równym 0% zmian. Powodem spowolnienia jest oczywiście wpływ pandemii koronawirusa. Nie zmienia to faktu, że jak na duże gospodarki Niemcy radzą sobie wyjątkowo dobrze z kryzysem i często są wskazywane jako wzorzec. To dobra kondycja niemieckiej gospodarki jest jednym z powodów umacniania się euro wobec dolara. Po porannych wzrostach dolar jest najsłabszy względem euro od ponad dwóch lat.

Indeksy PMI z Europy

Indeks PMI dla przemysłu ze strefy euro finalnie wyniósł dokładnie tyle, co oczekiwano, czyli 51,7 pkt. Tak dużej zgodności nie było jednak w głównych gospodarkach. Korekta po wstępnych danych pokazała mniejszy optymizm w Niemczech, ale większy we Francji. Państwa te mają największy wpływa na łączny odczyt. Wynik powyżej 50 pkt jest uznawany za zapowiedź rozwoju, bowiem ponad połowa odpowiedzi jest pozytywna.

Słabsze dane z Polski

Odczyt PMI przemysłowego dla Polski nie był tak dobry jak dla strefy euro. 50,6 pkt to nie jest słaby wynik, wciąż przekracza barierę 50 pkt. Oczekiwania wynosiły jednak 52,9 pkt. W ujęciu rocznym inflacja kolejny miesiąc spada i wynosi obecnie 2,9%. Pomimo tych danych złoty umacnia się względem głównych walut. Jednym z powodów jest odpływ kapitałów z USA do Europy. Pośrednio część z nich płynie dalej do naszej części świata. Stąd też umocnienia dzisiaj nie tylko złotego, ale również forinta węgierskiego, czy korony czeskiej.

Dzisiaj dzień wolny na Słowacji z okazji Dnia Konstytucji, a w kalendarzu danych makroekonomicznych brak ważnych odczytów.

W oczekiwaniu na wystąpienie FEDPodobny scenariusz obserwujemy na dolarze. Zeszły tydzień przyniósł przełamanie linii wsparcia przy 3,695 zł. Później jednak z kolejnymi dniami “zielony” skutecznie odrabiał straty, zarysowując nawet mały trend wzrostowy. Wpisuje się on w szerszą formację klina, który jeszcze w tym tygodniu powinien zostać wybity. Wyjście górą prawdopodobnie zakończy się sięgnięciem po wakacyjne szczyty. Wybicie dołem sprokuruje kolejną próbę zawiązania trendu spadkowego. W tym tygodniu ma się odbyć konferencja w Jackson Hole, która zawsze wzbudza wiele emocji. Jak zwykle jednym z mówców będzie szef Rezerwy Federalnej i jego słowa mogą rozruszać notowania dolara. Warto pamiętać, że ostatnimi czasy FED konsekwentnie rozczarowuje rynki swoimi wypowiedziami i niewiele wskazuje, by w tym tygodniu miało się to zmienić.

Dolar znów drożejePomimo przyzwoitych danych zza oceanu dolar znów prezentuje się słabo. Inwestorzy powoli przyzwyczajają się do nowej normy w notowaniach tej waluty.

Lepsze dane z USA

Piątkowe popołudnie pokazało pakiet - może nie najważniejszych - ale korzystnych dla gospodarki amerykańskiej danych. Sprzedaż detaliczna rośnie niby zaledwie o 1,2% przy oczekiwanych 1,8%, ale warto spojrzeć na wpływ aut na te dane. Indeks oczyszczony o zakup samochodów pokazuje 1,9% wzrostu względem oczekiwanych 1,6%. Produkcja przemysłowa zgodnie z oczekiwaniami rośnie o 0,3%, ale wzrasta wykorzystanie mocy produkcyjnych. Lepiej od oczekiwań wypadł również indeks Uniwersytetu w Michigan. Dolar jednak przez cały dzień znajdował się w odwrocie.

Recesja w Japonii

W nocy dane na temat wzrostu PKB pokazała Japonia. Wynik jest bardzo słaby, ale biorąc pod uwagę to, co się dzieje na świecie, nikogo to chyba nie dziwi. W ujęciu kwartalnym PKB spada o 7,8% a w ujęciu rocznym mamy z kolei 10% spadek. Powodem jest pandemia koronawirusa, która doprowadziła do istotnego wstrzymania aktywności gospodarczej. Japoński jen przyjął te dane w miarę spokojnie. Spadek PKB nie był bowiem dużym zaskoczeniem.

Spada ilość odwiertów w USA

Z tygodnia na tydzień spada ilość wież wiertniczych na rynku ropy w USA. W szczytowym momencie w 2014 roku było ich nawet 1600, dzisiaj jest zaledwie 172 sztuki. Powodem jest spadająca opłacalność wydobycia surowca. Obecny poziom cen powoduje, że nie we wszystkich regionach świata produkcja jest opłacalna cenowo. Z drugiej strony to właśnie ten spadek produkcji powoduje stopniowy wzrost cen, który z kolei jeżeli będzie kontynuowany, ma szansę przywrócić część z zamkniętych złóż.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Znów amerykański rynek pracyOstatni tydzień upłynął pod dyktando danych z amerykańskiego rynku pracy. Po bardzo słabych odczytach na temat nowo utworzonych miejsc pracy nastroje były bardzo pesymistyczne. Szybko jednak się okazało, że wcale nie jest tak źle, jak wcześniej sądzono.

Bezrobocie w USA jednak spada

Pomimo wyraźnie niezadowalających danych na temat nowych miejsc pracy bezrobocie w piątkowych danych niespodziewanie spadło do 10,2%. Nie jest to absolutnie dobry wynik, ale spadek o 0,9% w ciągu miesiąca pokazuje, że możliwe jest do końca roku przywrócenie go w okolice szeroko pojętej normy. Rynki przyjęły tę informację bardzo pozytywnie. W piątek dolar miał bardzo dobrą passę od rana, umacniając się o pół centa względem euro. Po tych danych umocnił się jednak w krótkim czasie o kolejne pół.

Wybory na Białorusi

W weekend odbyły się wybory na Białorusi. O stylu, w jakim się odbyły można powiedzieć wiele, ale nie to jest tematem tego tekstu. Wynik wyborów mocno odbiega zarówno od sondaży, jak i od badań exit poll. Ogłoszone zwycięstwo dotychczasowego prezydenta Łukaszenki nie jest niespodzianką. Wynik 80%, z którym miał je uzyskać, już jednak jest. Jest on równie mało wiarygodny, co opozycja podająca jego “realne” poparcie na poziomie 1-3%. Niemniej protesty za naszą wschodnią granicą w tej skali są czymś nowym. Rynki na razie nie reagują, ale zmiana władzy, szczególnie w tym klimacie może spowodować spore zawirowania na rynkach. Białoruś nie jest na tyle istotnym partnerem handlowym, by miało to duży wpływ na złotego, o ile oczywiście pozostanie w miarę stabilnym krajem.

Bezrobocie w Szwajcarii

Szwajcaria pokazała dzisiaj wyniki w ramach stopy bezrobocia. Wydawać by się mogło, że 3,2% to bardzo dobry wynik. Wiele państw nie jest się w stanie do niego zbliżyć normalnie, a co dopiero w trakcie pandemii. Warto jednak przypomnieć, że jeszcze rok temu kraj ten chwalił się osiągnięciem pułapu 2,1%. Dzieje się to wszystko pomimo silnego umocnienia franka względem euro, co nie wpływa korzystnie na opłacalność szwajcarskiego eksportu.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Indeks dolara - formacja podwójnego szczytuSpoglądając na długoterminowy wykres kontraktów na indeks dolara amerykańskiego możemy dostrzec potencjalną formację podwójnego szczytu. Pierwszy z dwóch szczytów pojawił się w 2017 r., a drugi powstał w tym roku. Kluczowym oporem zdają się być zatem okolice 103,68 pkt.

Z kolei kluczowe miejsce dla wspomnianej formacji wypada w dołku między szczytami w rejonie 88,17. To może być pierwszy cel dla dolarowych niedźwiedzi. Jednakże jeśli rejon ten zostałby pokonany, to można ewentualnie spodziewać się dalszego spadku indeksu nawet w stronę poziomów z 2014 r. przy 80,00 pkt.

________

Powyższa publikacja handlowa nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Conotoxia Ltd. nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Conotoxia Ltd. jest zabronione.

79 proc. rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Strach po wybuchuWydarzenia ze stolicy Libanu szybko pokazały nam, że na rynku może wydarzyć się dużo rzeczy, których standardowo nie uwzględniamy w analizach. Na razie skończyło się na 5% wzroście cen ropy i presji na dolara.

Eksplozja w Bejrucie a ropa

Na ten moment nie jest znany jeszcze oficjalny powód wczorajszego istotnego wybuchu w Bejrucie. Spekulacje mediów mówią o wybuchu składowanych chemikaliów. Nie brakuje oczywiście teorii spiskowych. W rezultacie w górę idą ceny ropy naftowej. Rynki boją się eskalacji wydarzeń na Bliskim Wschodzie. Pomimo luzowania limitów wydobycia przez OPEC cena surowca szła w górę. Nie są to ruchy zmieniające rynek, ale cena od wczorajszego dołka przed wybuchem wzrosła o 2 dolary na baryłce. To niemal 5% wzrost.

Dolar znów w odwrocie

Pomimo przyzwoitych danych makroekonomicznych amerykańska waluta wciąż traci. Zamówienia w przemyśle w ujęciu miesięcznym rosną o 6,2% przy oczekiwaniach na poziomie 5%, z kolei zamówienia na dobra trwałego użytku rosną o 7,6%, czyli 0,3% powyżej oczekiwań. Wydawać by się mogło, że takie dane będą stabilizować dolara. Amerykańska waluta jednak znów słabnie, od wczorajszego poranka jest to niemal jeden cent względem euro. W rezultacie za dolara znów płacimy blisko 3,70 zł.

Optymizm w usługach

Po poniedziałkowych indeksach PMI dla przemysłu przyszedł czas na na indeksy dla usług. Wynik 54,7 punktu dla strefy euro jest przyzwoitym rezultatem. Warto jednak zwrócić uwagę, że analitycy spodziewali się 0,4 punktu więcej. Co ciekawe, pomimo tego od rana inwestorzy wyraźnie przychylniej patrzą na euro niż na dolara. Kolejny dzień zyskuje ono na wartości względem amerykańskiej waluty. Od szczytów z końca lipca dzieli nas niecałe pół centa.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 - USA - raport ADP na temat zatrudnienia,

16:00 - USA - raport ISM dla usług.

Dolar odrabia straty Po bardzo słabym lipcu dolar amerykański kolejny miesiąc zaczyna odrabianiem strat. Niewykluczone, że sytuacja kompletnie się obróci w sierpniu. EUR/USD wzrósł w ostatnich tygodniach do poziomu 1,18. Wszystko na bazie trudnej sytuacji epidemiologicznej w USA, która miałaby spowodować olbrzymie konsekwencje oczywiście te negatywne dla gospodarki. Do tego powrót do ożywienia w Stanach miałby znacząco się opóźnić na tle pozostałej części świata. Nie można też nie wspomnieć o ogromnych pakietach fiskalnych, które wprowadzono w USA, a których konsekwencją będzie wzrost zadłużenia kraju. W efekcie siła dolara z początku pandemii była mocno przereklamowana i nastąpił odwrót i wyprzedaż. Może się jednak okazać, że to na tyle ze wzrostów głównej pary walutowej szczególnie, jeśli będziemy mieli oznaki pojawienia się drugiej fali pandemii w Azji, czy w Europie. Bez wpływu na dolara była decyzja Fitch o zmianie perspektyw ratingu ze stabilnego na negatywną co sugeruje, że wszelkie negatywy mogą być już w cenach tej waluty. W kontekście kształtowania się kursu USD/PLN zachowanie EUR/USD ma kluczowe znaczenie i ruchy tej pary będą determinować to, co się dzieje na parach powiązanych z PLN. Powrót inwestorów do “zielonego” przyniesie znów gorsze dni dla walut krajów wschodzących w tym złotego. Na ten moment USD/PLN wybił się z trendu spadkowego a dalsze dni pokażą czy to chwilowy wyskok, czy jednak zmiana trendu w krótkim terminie.