BitcoinBitcoin odrabia straty i zmierza w kierunku przekroczenia 100 000 dolarów

Bitcoin osiągnął najwyższą cenę od czasu spadków, obserwujemy lokalny trend wzrostowy, techniczne potwierdzenie odreagowania i powrotu do wzrostów.

Najpierw wykorzystaliśmy sygnały z wykresu, aby przewidzieć odwrócenie trendu i odreagowanie. Teraz zostało to potwierdzone przez zachowanie ceny Bitcoina. Od 21 listopada obserwujemy wyższe szczyty i wyższe dołki. To wyraźnie wskazuje, że w nadchodzących tygodniach ceny będą rosły. Wszystkie altcoiny również od pewnego czasu odrabiają straty i/lub idą w górę.

W ciągu ostatnich 24 godzin zlikwidowano pozycje SHORT o wartości 216,2 miliona dolarów, w porównaniu do zaledwie 11,7 miliona dolarów w przypadku pozycji LONG. To wyraźnie pokazuje przeważający niedźwiedzi sentyment na rynku Bitcoina i altcoinów.

Co się stanie, gdy sentyment zmieni się z niedźwiedziego na byczy? Co się stanie, gdy rynek zda sobie sprawę, że ceny będą rosły?

Powiem wam: nastąpi potężny rajd byków.

Zawiera obraz

BITCOIN spadnie! Sprzedawaj!BITCOIN spadnie! Sprzedawaj!

Zapoznaj się z naszą analizą BITCOIN.

Interwał czasowy: 1h

Obecny trend: Niedźwiedzi

Nastroje: Przekupienie (na podstawie 7-okresowego RSI)

Prognoza: Niedźwiedzia

Rynek znajduje się w kluczowej strefie podaży na poziomie 89 762,58.

Powyższe wskaźniki techniczne wyraźnie wskazują na dominację sprzedających na rynku. Zalecam krótką pozycję na tym instrumencie, z celem na poziomie 88 815,72.

P.S.

Stan wykupienia/wyprzedania określamy za pomocą wskaźnika RSI.

Gdy spada poniżej 30 – rynek jest uważany za wyprzedany.

Gdy wzrasta powyżej 70 – rynek jest uważany za wykupiony.

BTC wybija się z trendu spadkowego, kupno preferowanychStruktura rynku:

BTC wyraźnie przełamał stary kanał trendu spadkowego i zamknął się powyżej chmury Ichimoku → potwierdzając odwrócenie do średnioterminowego trendu wzrostowego.

Obecna struktura tworzy wyższy szczyt – wyższy dołek.

Kluczowa strefa:

Obszar wycofania powyżej chmury Ichimoku → bezpieczny obszar do kupna.

Chmura działa jako dynamiczne wsparcie dla nowego trendu.

Scenariusz:

Cena może nieznacznie cofnąć się do strefy wsparcia → a następnie kontynuować wzrost, przebijając najbliższy szczyt.

Po wybiciu celem jest obszar powyżej 96 700.

Złoto – Kupno w kanale wzrostowymStruktura rynku:

Złoto porusza się w wyraźnym kanale wzrostowym.

Cena utrzymuje się powyżej chmury Ichimoku → trend wzrostowy jest nadal nienaruszony.

Strefa kluczowa:

Strefa popytu w kanale + chmura Ichimoku → preferowany obszar do kupna w przypadku korekt.

Obecne korekty to korekty techniczne, bez sygnałów odwrócenia.

Scenariusz:

Cena może nieznacznie wahać się w kanale → kontynuacja wzrostu w celu przetestowania górnej krawędzi kanału.

Cel w kierunku obszaru 4550+ zgodnie z obecną strukturą trendu wzrostowego.

Bycze wybicie i kontynuacja trendu BTCCena wybiła się i utrzymała powyżej strefy popytu/odwrócenia, co wskazuje na to, że presja kupna kontroluje rynek.

Krótkie wycofanie po wybiciu to faza ponownej akumulacji, bez oznak dystrybucji.

Zielona strefa nadal stanowi obszar wsparcia podążający za trendem.

Dopóki cena utrzymuje się powyżej tej strefy, struktura wyższego szczytu i wyższego dołka jest zachowana.

Preferowany scenariusz:

➡️ Płytkie wycofanie → kontynuacja trendu wzrostowego

🎯 Cel w strefę płynności powyżej ~92,6 tys.

Trading zgodnie ze strukturą – cierpliwe oczekiwanie na reakcję ceny.

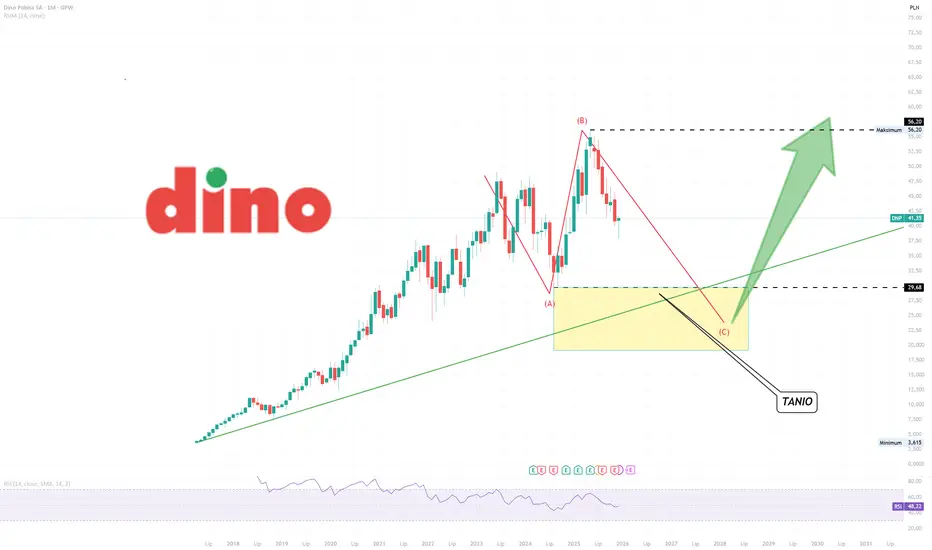

DINO - spora korekta - czy będzie okazja kupić akcje tanio? Każda korekta jest okazją do dołączenia do trendu, ale żeby dołączyć TANIO, to potrzebujemy przynajmniej korekty 50%. Jest szansa, że taką dostaniemy, dlatego pilnuję wybicia dołka 29,68zł i tam będę szukał sygnału łamiącego lokalny trend spadkowy, a potencjalne wzrosty mogą dosięgnąć nawet 100zł.

Czekam na pojawienie się formacji świecowej zmiany trendu na wzrostowy z interwału 1T w strefie + dotknięcie oznaczonej na wykresie linii trendu.

Jeśli cena tam nie dojedzie, a wybije nowy szczyt, będę cierpliwie czekał na kolejne miejsce do przyłączenia się TANIO :)

BABA🌎Ambicje Alibaby w zakresie sztucznej inteligencji nabierają rozpędu: rekordowy debiut Qwen i strategiczne inwestycje

Alibaba odnotowuje dynamiczny wzrost, napędzany imponującym sukcesem swojego asystenta AI, Qwen. Zaledwie tydzień po publicznej wersji beta aplikacja przekroczyła 10 milionów pobrań, co oznacza najszybsze uruchomienie tego typu narzędzia w historii.

Ten sukces sygnalizuje zdecydowane wejście firmy na rynek konsumenckiej sztucznej inteligencji i umacnia jej pozycję jako bezpośredniego konkurenta dla ChatGPT i innych światowych liderów w dziedzinie generatywnej sztucznej inteligencji.

Dlaczego Qwen to coś więcej niż tylko chatbot

Firma pozycjonuje Qwen jako „inteligentną bramę do codziennego życia”.

W przeciwieństwie do wielu zachodnich modeli subskrypcyjnych, Alibaba kładzie nacisk na model freemium i głęboką integrację sztucznej inteligencji ze swoim ekosystemem. Plany obejmują wdrożenie funkcji „sztucznej inteligencji opartej na agentach”, aby zautomatyzować zadania takie jak zamawianie jedzenia, rezerwacje podróży i zakupy na platformach takich jak Taobao.

Aplikacja jest obecnie dostępna w Chinach, ale wkrótce spodziewana jest wersja międzynarodowa.

Wysokie inwestycje i wyniki finansowe

Aby zrealizować swoje ambicje, Alibaba mobilizuje znaczne zasoby. Ogłoszony wcześniej plan inwestycji w AI o wartości 380 miliardów juanów (~53 miliardy dolarów) w ciągu trzech lat prezentuje skalę porównywalną z tą, jaką osiągają amerykańscy giganci IT.

Te inwestycje już przynoszą owoce:

Wzrost przychodów: W pierwszym kwartale roku obrotowego 2026 przychody z działu Cloud Intelligence wzrosły o 26% rok do roku, osiągając 33,4 miliarda juanów, głównie dzięki silnemu popytowi na moc obliczeniową AI i usługi chmurowe.

Gwałtowny wzrost produktów AI: Przychody z produktów opartych na AI odnotowały trzycyfrowy wzrost ósmy kwartał z rzędu, co świadczy o aktywnym wdrażaniu technologii przez przedsiębiorstwa w Chinach.

Zwiększenie rentowności biznesu chmurowego, który jest pod presją wysokich kosztów budowy infrastruktury AI, pozostaje kluczowym wyzwaniem.

Innowacje technologiczne w obliczu ograniczeń

W odpowiedzi na ograniczenia eksportowe w USA, Alibaba poszukuje kreatywnych sposobów na poprawę wydajności. Niedawno wprowadzony przez Aegaeon system pulowania GPU radykalnie zmniejsza zależność od układów Nvidia. Podczas testów beta technologia ta zmniejszyła liczbę wymaganych GPU o 82% – z 1192 do 213 – do obsługi dziesiątek modeli AI.

To osiągnięcie podkreśla zdolność firmy do łagodzenia skutków sankcji poprzez optymalizację oprogramowania.

Alibaba jest jedną z niewielu globalnych platform oferujących pełen pakiet usług AI. Strategiczne inwestycje w obiecujące obszary, takie jak ekspansja międzynarodowa i partnerstwa (na przykład nadchodzące testy robotaksówek XPeng z wykorzystaniem map Amap w 2026 r.), stanowią podstawę długoterminowego wzrostu.

Z drugiej strony, obecna wycena akcji jest już zbyt optymistyczna, a utrzymanie przyspieszonego wzrostu wymaga dalszych, wysokich inwestycji i perfekcyjnej realizacji strategii.

Naszym zdaniem znajdujemy się w Fali 4, gdzie po silnym impecie akcje potrzebują chwili wytchnienia, aby kontynuować wzrost.

Ogólnie rzecz biorąc, nie przewidujemy dystrybucji akcji. Wiele czynników wskazuje na korektę przyszłego wzrostu.

ZŁOTO: Analiza poziomów wsparcia i oporu na przyszły tydzieńZŁOTO: Analiza poziomów wsparcia i oporu na przyszły tydzień

Oto moja najnowsza analiza poziomów wsparcia i oporu dla złota

na przyszły tydzień.

Należy wziąć pod uwagę te struktury podczas handlu w oparciu o korekty/przebicia.

Złoto utrzymuje byczą strukturęStruktura

Kurs XAUUSD utrzymuje wyraźny trend wzrostowy ze strukturą kolejnych wyższych maksimów i wyższych dołków. Cena wielokrotnie cofała się do rosnącej linii trendu, za każdym razem wspierana presją kupujących, co wskazuje, że kupujący kontrolują rynek.

W krótkim terminie złoto może doświadczyć korekty technicznej/płytkiej konsolidacji wokół poziomu 4480, zanim trend będzie kontynuowany.

Jeśli cena utrzyma się powyżej linii trendu i nie przebije struktury HL, preferowanym scenariuszem pozostaje kontynuacja ruchu wzrostowego w kierunku obszaru docelowego 4551, jak zaznaczono na wykresie.

W ujęciu makro, niestabilność geopolityczna, globalne ryzyko gospodarcze i oczekiwania dotyczące ostrożnej polityki pieniężnej nadal wspierają rolę złota jako bezpiecznej przystani.

Jednocześnie kapitał defensywny nadal faworyzuje metale szlachetne, ponieważ rynek aktywów ryzykownych pozostaje niestabilny, co tworzy solidne podstawy dla obecnego trendu wzrostowego pary XAUUSD.

BTCUSDOstrzeżenie: Bitcoin jest gotowy na kolejną falę spadków. Od miesięcy ostrzegałem, że Bitcoin spadnie poniżej 30 000 dolarów, a teraz nadszedł na to czas.

Moja analiza i prognoza dla Bitcoina na lata 2026 i 2027 przedstawia się następująco:

Rok 2026 rozpoczniemy w atmosferze zmęczenia i trudności, podobnie jak zakończymy rok 2025.

Akumulacja nastąpi pod koniec 2026 roku, a główny wzrost Bitcoina nastąpi w 2027 roku.

Jak pokazano na poprzednim wykresie, na miesięcznym interwale czasowym, dwie świece, które zaznaczyłem na wykresie, są podobne do dwóch ostatnich świec Bitcoina z ostatnich dwóch miesięcy.

Zaznaczyłem dla Was ważne obszary popytu na wyższych interwałach czasowych.

Ta analiza opiera się na połączeniu różnych stylów, w tym teorii Dow i Wyckoffa, a także strukturze rynku.

Uzyskaj niezbędne potwierdzenia do wejścia w transakcję na podstawie tej analizy, zgodnie ze swoją strategią i stylem.

Nie zapominaj o zarządzaniu ryzykiem i kapitałem.

Jesteś odpowiedzialny za swoje transakcje, a ja nie ponoszę odpowiedzialności za Twoje nieprzestrzeganie zasad zarządzania ryzykiem i kapitałem.

💬 Uwaga: To tylko jedna z możliwości i ta analiza, podobnie jak wiele innych, może okazać się błędna. Biorąc pod uwagę specyficzne okoliczności Bitcoina, nie można z całą pewnością stwierdzić, że tak się stanie, a jest to jedynie pogląd oparty na stylu i strategii ICT w połączeniu z innymi stylami analitycznymi, w tym stylem płynności.

Życzę sukcesów i zyskownych transakcji.

Carabao: Tajski marsz trwaRedoubling to mój własny projekt badawczy na platformie TradingView, który ma na celu odpowiedzieć na następujące pytanie: Ile czasu zajmie mi podwojenie kapitału? Każdy artykuł będzie skupiał się na innej spółce, którą spróbuję dodać do mojego modelowego portfela. Jako początkową cenę limitu kupna wykorzystam cenę zamknięcia ostatniej dziennej świecy w dniu publikacji artykułu. Wszystkie swoje decyzje podejmę w oparciu o analizę fundamentalną. Co więcej, w swoich obliczeniach nie będę korzystał z dźwigni finansowej, ale pomniejszę swój kapitał o kwotę prowizji (0,1% od transakcji) i podatków (20% zysków kapitałowych i 25% dywidendy). Aby sprawdzić aktualną cenę akcji spółki, wystarczy kliknąć przycisk Odtwórz na wykresie. Ale proszę używać tego materiału tylko w celach edukacyjnych. Chcę, żebyście wiedzieli, to nie jest porada inwestycyjna.

Poniżej znajduje się szczegółowy opis Carabao Group Public Company Ltd — notowanej na giełdzie tajskiej firmy produkującej napoje SET:CBG , najbardziej znanej z napojów energetycznych, w szczególności marki Carabao Dang.

1. Główne obszary działalności Carabao Group Public Company Ltd to holding z siedzibą w Tajlandii, którego działalność koncentruje się głównie na produkcji, wytwarzaniu, marketingu, sprzedaży i dystrybucji napojów energetycznych i innych napojów. Działalność firmy obejmuje rynki krajowe i międzynarodowe kanały eksportowe, a w jej ofercie znajdują się m.in. napoje energetyczne, napoje funkcjonalne/niegazowane, napoje sportowe, woda pitna, produkty kawowe (rozpuszczalne i gotowe do spożycia), a także usługi dystrybucyjne dla produktów spożywczych i nieżywnościowych innych firm.

2. Model biznesowy Spółka generuje przychody poprzez pionowo zintegrowany model biznesowy sprzedaży napojów. Firma produkuje napoje i napoje pod własnymi markami i sprzedaje je bezpośrednio za pośrednictwem swojej sieci dystrybucji w Tajlandii i za granicą. Ponadto firma osiąga przychody poprzez dystrybucję własnych produktów oraz produktów innych firm za pośrednictwem kanałów sprzedaży detalicznej i handlu nowoczesnego. Obejmuje to przychody ze sprzedaży napojów gotowych, usług dystrybucyjnych i sprzedaży produktów OEM/opakowań ze spółek zależnych.

3. Flagowe produkty i usługi Flagowym produktem firmy Carabao jest napój energetyczny Carabao Dang, sprzedawany pod marką Carabao na całym świecie. Oprócz napojów energetycznych firma oferuje napoje elektrolitowe (Carabao Sport), napoje funkcjonalne/wzbogacone witaminami (np. Woody C+ Lock), woda pitna, kawa w proszku 3 w 1, kawa gotowa do spożycia i inne rodzaje napojów. Zajmuje się również dystrybucją produktów konsumenckich innych firm w kategoriach żywność i produkty nieżywnościowe.

4. Kluczowe kraje dla biznesu Działalność Carabao koncentruje się w Tajlandii, która generuje największą część przychodów firmy (około 15,35 mld THB z 20,96 mld THB w ostatnim roku obrotowym). Firma działa również na rynkach zagranicznych w Azji Południowo-Wschodniej (w tym w Kambodży, Mjanmie, Laosie i Wietnamie) i poza nią, eksportując napoje energetyczne i inne napoje do około 42 krajów.

5. Główni konkurenci Carabao konkuruje zarówno z regionalnymi, jak i globalnymi markami napojów, szczególnie w segmencie napojów energetycznych. Do głównych konkurentów należą: M‑150 firmy Osotspa Public Company Ltd — wiodąca tajska marka napojów energetycznych.

Krating Daeng firmy TC Pharmaceutical Industries — oryginalny tajski napój energetyczny, prekursor Red Bulla.

Red Bull GmbH (globalna marka napojów energetycznych).

Międzynarodowi gracze, tacy jak Monster Beverage i inne firmy produkujące napoje, oferujące napoje energetyczne, funkcjonalne i gotowe do spożycia.

6. Czynniki zewnętrzne i wewnętrzne wpływające na wzrost zysku Czynniki zewnętrzne:

Rosnący popyt na napoje w Azji Południowo-Wschodniej, napędzany rosnącym spożyciem napojów energetycznych i ekspansją sprzedaży detalicznej.

Penetracja rynku eksportowego, zwłaszcza w krajach CLMV, wspierająca wzrost przychodów poza Tajlandią.

Czynniki wewnętrzne: Działania zintegrowane pionowo, obejmujące możliwości pakowania i dystrybucji, poprawiające kontrolę kosztów i stabilność marży.

Silna sieć dystrybucji krajowej obejmująca handel tradycyjny i nowoczesny, zwiększająca zasięg rynkowy.

Dywersyfikacja poprzez wejście w segment piwa: Grupa Carabao inwestuje w rozwój własnej marki piwa, dodając kolejne źródło przychodów do swojego portfolio napojów. Ten krok jest odpowiedzią na rosnący rynek piwa w Azji Południowo-Wschodniej i może zmniejszyć zależność firmy od sprzedaży napojów energetycznych. Udane wprowadzenie na rynek piwa wzmacnia ogólną obecność firmy w handlu detalicznym i poszerza jej długoterminowe możliwości rozwoju.

7. Czynniki zewnętrzne i wewnętrzne wpływające na spadek zysków Czynniki zewnętrzne:

Rosnąca konkurencja ze strony lokalnych i globalnych marek napojów energetycznych wywiera presję na ceny i udziały w rynku.

Wahania cen surowców i opakowań, zwłaszcza aluminium i cukru, mogą powodować obniżenie marż.

Czynniki wewnętrzne:

Uzależnienie od kategorii napojów energetycznych sprawia, że firma jest wrażliwa na zmiany w gustach konsumentów, którzy wybierają zdrowsze alternatywy.

W ostatnich trendach dotyczących zysków zaobserwowano wahania zysków w porównaniu z konkurencją w branży.

8. Stabilność zarządzania Zmiany w kadrze kierowniczej w ciągu ostatnich 5 lat:

Kadra kierownicza Carabao Group pozostała w dużej mierze stabilna, z Sathienem Setthasitem na stanowisku dyrektora generalnego i wiceprezesa wykonawczego oraz spójnym zespołem kierowniczym ds. finansów i operacji. Wśród kluczowych postaci znajdują się również dyrektorzy ds. sprzedaży i operacji pełniący tę funkcję przez kilka lat.

Wpływ na strategię i kulturę korporacyjną:

Stabilność ta umożliwiła zachowanie długoterminowej ciągłości strategii, w tym spójnego budowania marki, ekspansji dystrybucji i dywersyfikacji w kierunku napojów funkcjonalnych i nowych produktów. Dłuższy staż na stanowisku kierowniczym prawdopodobnie przyczynia się do spójności kultury korporacyjnej i jasności strategicznej.

Analiza wskazuje, że zysk na akcję obecnie nie rośnie, ale jest to zrównoważone przez stały, długoterminowy wzrost całkowitych przychodów i bardzo silne wskaźniki o wysokim priorytecie, w tym doskonały wskaźnik sprzedaży w dniach, wskaźnik zadłużenia do przychodów, który wygląda świetnie, a także przepływy pieniężne z działalności operacyjnej, inwestycyjnej i finansowej, które wydają się silne, co wspiera ogólną stabilność finansową. Wskaźniki o średnim priorytecie w dużej mierze potwierdzają tę ocenę: zwrot z kapitału własnego wykazuje stały, długoterminowy wzrost, solidne dni płatności i pozycje zapasów w stosunku do przychodów, dobre pokrycie odsetek i wskaźnik płynności bieżącej, który nie wykazuje ostatnich postępów, ale nie sygnalizuje napięć, podczas gdy marże i wskaźniki kosztów operacyjnych pozostają na niezmienionym poziomie. Przy wskaźniku P/E wynoszącym 15 wycenę uznaje się za akceptowalną i zgodną z obecnym profilem wzrostu i rentowności spółki. Nie pojawiły się żadne krytyczne informacje, które mogłyby zagrozić działalności firmy lub wywołać obawy o niewypłacalność. Biorąc pod uwagę współczynnik dywersyfikacji wynoszący 20 oraz odchylenie bieżącej ceny akcji od jej średniej rocznej wynoszącej ponad 4 zysku na akcję, alokacja 5% według ceny zamknięcia ostatniego dziennego słupka odzwierciedla wyważone i ostrożne pozycjonowanie portfela, zgodne z zasadami dywersyfikacji.

XAU/USD koryguje się — nie odwraca.Kurs XAU/USD właśnie rozszerzył swój zakres wzrostowy i zareagował w strefie krótkoterminowego oporu, a następnie powrócił, testując poziom zniesienia Fibonacciego 0,618. Cena utrzymuje się powyżej EMA34/89, co wskazuje, że struktura trendu wzrostowego nie została przełamana, ale wchodzi w fazę solidnej korekty technicznej.

Jeśli obecna strefa popytu się utrzyma, prawdopodobnym scenariuszem jest krótkoterminowa konsolidacja, a następnie kolejny ruch wzrostowy w kierunku poziomu 1,618 Fibonacciego, jak wskazuje strzałka na wykresie.

Z perspektywy makroekonomicznej, oczekiwania na łagodzenie polityki pieniężnej w przyszłym roku, w połączeniu z brakiem dynamiki dolara amerykańskiego do wybicia się z tego poziomu pod koniec roku i utrzymującą się niestabilnością geopolityczną, nadal stanowią pozytywne średnioterminowe podstawy dla złota.

Pańskim zdaniem, czy jest to techniczna korekta, która kontynuuje trend, czy sygnał do głębszej korekty?

Jakie jest Pana zdanie?

Bitcoin: Byczy wzór „odbicia i wybicia”Bitcoin: Byczy wzór „odbicia i wybicia”

Kurs BTC porusza się wzdłuż wyraźnej linii trendu spadkowego, z możliwością wystąpienia wzoru odwrócenia „odbicia i wybicia”. Jeśli cena „odbije się” poniżej linii, a następnie gwałtownie powróci powyżej niej, wzór przewiduje silny wzrost w kierunku strefy 106 000 USD.

Wzór w prostych słowach 🧠

Faza wstępna: Kontrolowany trend spadkowy wzdłuż linii trendu.

Odbicie: Ostateczne wybicie w dół + fałszywe przełamanie, pułapka dla spóźnionych niedźwiedzi.

Wybicie: Gwałtowne odzyskanie linii trendu, a następnie wzrost napędzany impetem w kierunku poprzedniego poziomu oporu.

Na co zwracam uwagę 👀

Przełamanie i utrzymanie się powyżej linii trendu = sygnał byczy.

Pierwszy cel: poprzedni obszar oporu w pobliżu 106 000 USD.

Idea jest nieważna, jeśli BTC straci ostatnie minima i ponownie znajdzie się poniżej linii trendu.

xauusdPodsumowanie dnia:

Zakończyliśmy kolejny udany tydzień na rynkach, a nasz raport po raz kolejny spełnił oczekiwania. Cel był jasny: wykorzystać ruch od szczytów do dołków, przewidzieć odbicie i następnie celować w obszar powyżej poziomów, które ostatecznie zostały osiągnięte.

Przewidywana ścieżka wskazywała na potencjalne odbicie w tym obszarze, a rynek zareagował zdecydowanie.

Dodatkowo, wczorajszy wskazany punkt zwrotny w pełni się sprawdził, potwierdzając skuteczność podejścia „od poziomu do poziomu, punkt po punkcie”, czyli metody Camelot.

Obecnie cena handluje powyżej obszaru zleceń w warunkach niskiego wolumenu i ma trudności z utrzymaniem się powyżej poziomu 4355 do końca sesji. Chociaż wsparcie na tych poziomach jest nadal możliwe, nieutrzymanie się powyżej może otworzyć drogę do kolejnej wyprzedaży podobnej do wczorajszego ruchu.

Biorąc pod uwagę późną piątkową sesję i ryzyko związane z nadchodzącym oświadczeniem Trumpa, uważamy, że rozsądnym wyborem jest wstrzymanie się od transakcji.

Życzymy wszystkim udanego weekendu i do zobaczenia w niedzielę przy okazji kolejnego raportu.

Jak zawsze, handlujcie bezpiecznie.

BTCUSD - Tygodniowa struktura rynku i scenariusz korektyBTCUSD - Tygodniowa struktura rynku i scenariusz korekty

Bitcoin zakończył silny impulsywny wzrost z obszarów akumulacji z lat 2023–2024 i obecnie wykazuje oznaki dystrybucji strukturalnej w pobliżu górnego kanału makro.

Cena straciła impet po wielokrotnych odrzuceniach w pobliżu poprzedniego poziomu oporu (~95 tys.), co sugeruje przejście do fazy korekty lub ponownej akumulacji, a nie natychmiastową kontynuację wzrostów.

Obszar 65 tys.–75 tys. stanowi strefę o wysokim prawdopodobieństwie akceptacji, wspieraną przez wcześniejszą strukturę rynku i profil wolumenu. Obszar ten może stanowić długotrwały zakres konsolidacji, zanim rynek zdecyduje o kolejnym kierunku ruchu.

Głębsze cofnięcie w kierunku strefy wysokiej wartości 45 tys.–50 tys. prawdopodobnie wymagałoby znaczącego katalizatora wyprzedaży na poziomie makroekonomicznym lub specyficznego dla kryptowalut, a nie nastąpiłoby organicznie.

Unieważnienie: Tygodniowa akceptacja powyżej ~95 tys. i ponowne wejście do górnego kanału makro unieważniłoby tezę o korekcie.

Ta analiza koncentruje się na strukturze i strefach wartości, a nie na krótkoterminowych prognozach cen.

XAU/USD – Konsolidacja powyżej strefy cen kluczowychPo silnym ruchu wzrostowym cena konsoliduje się bocznie, a zwężający się zakres wahań wskazuje na tymczasową równowagę między presją kupna i sprzedaży. Krótkie korekty są szybko absorbowane, bez silnej presji sprzedaży.

Obecny obszar działa jako strefa wsparcia cenowego, priorytetowo traktując dalszą konsolidację przed kolejną ekspansją.

Scenariusz monitorowania:

– Wahania i konsolidacja powyżej obecnej strefy

– Utrzymanie struktury → ekspansja do strefy docelowej 4387

📌 Faza konsolidacji – cierpliwe oczekiwanie na potwierdzenie, na razie brak oznak osłabienia.

BTC/USDT – Momentum słabnie pod presjąBTC/USDT porusza się w kanale spadkowym, a coraz niższe maksima są utrzymywane przez górną linię trendu. Cena oscyluje obecnie wokół równowagi, co wskazuje na brak momentum, a kupujący nie odzyskali jeszcze kontroli nad trendem krótkoterminowym.

Jeśli cena nadal będzie odrzucana przy spadkowej linii trendu, presja sprzedaży może zmusić rynek do ponownego przetestowania wyraźnie zaznaczonych niższych poziomów wsparcia.

Czy widzisz kontynuację, czy przełamanie trendu?

XAU/USD – Nadal silny, korekty wydają się uzasadnioneKurs XAU/USD utrzymuje stabilną strukturę trendu wzrostowego, a cena porusza się powyżej dynamicznych średnich kroczących (EMA) i tworzy strefę reakumulacji po silnym wybiciu.

Obecna strefa popytu działa jako wsparcie, wskazując, że presja kupna nadal kontroluje ogólny trend.

Dopóki cena utrzymuje się w tej strefie wsparcia, scenariusz korekty i akumulacji może się utrzymywać, zanim rynek spróbuje przedłużyć swój impet wzrostowy do strefy docelowej powyżej.

Seasonality in Markets: The Hidden Rhythm Behind Price MovesSezonowość w Tradingu: Kiedy Kalendarz Znaczy Więcej niż Wiadomości

Rynki poruszają się nie tylko pod wpływem wiadomości i makroekonomii. Istnieją wzorce, które powtarzają się rok po roku w tym samym czasie. Traderzy nazywają to sezonowością, a ignorowanie jej to jak handel z zawiązanymi oczami.

Sezonowość działa na wszystkich rynkach. Akcje, towary, waluty, a nawet kryptowaluty. Powody są różne: cykle podatkowe, warunki pogodowe, sprawozdania finansowe, psychologia tłumu. Ale wynik jest ten sam — przewidywalne ruchy cen w określonych miesiącach.

Efekt Stycznia: Nowy Rok, Nowe Pieniądze

Styczeń często przynosi wzrost na giełdach. Szczególnie dla akcji o małej kapitalizacji.

Mechanizm jest prosty. W grudniu inwestorzy realizują straty w celach optymalizacji podatkowej. Sprzedają tracące pozycje, by odpisać straty. Presja sprzedaży popycha ceny w dół. W styczniu te same akcje są odkupywane. Pieniądze wracają na rynek, ceny rosną.

Statystyki potwierdzają wzorzec. Od lat 50. XX wieku styczeń pokazuje pozytywne zwroty częściej niż inne miesiące. Indeks Russell 2000 w styczniu przewyższa S&P 500 średnio o 0,8%. Niewielka różnica, ale stabilna.

Jest haczyk. Efekt stycznia słabnie. Zbyt wiele osób o nim wie. Rynek wycenia wzorzec z wyprzedzeniem, rozmywając ruch pomiędzy grudniem a styczniem. Ale nie znika całkowicie.

Sell in May and Go Away

Stare giełdowe powiedzenie. Sprzedaj w maju, wróć we wrześniu. Lub w październiku, zależy od wersji.

Letnie miesiące są tradycyjnie słabsze dla akcji. Od maja do października średni zwrot amerykańskiego rynku wynosi około 2%. Od listopada do kwietnia — ponad 7%. Niemal czterokrotnie więcej.

Jest kilka powodów. Wolumeny obrotu spadają latem. Traderzy są na wakacjach, inwestorzy instytucjonalni zmniejszają aktywność. Niska płynność wzmacnia zmienność. Rynek staje się nerwowy.

Plus psychologia. Lato przynosi relaksujący nastrój. Mniej uwagi na portfel, mniej zakupów. Jesień przynosi aktywność biznesową. Firmy publikują raporty, inwestorzy wracają, pieniądze płyną z powrotem.

Wzorzec nie działa każdego roku. Są wyjątki. Ale przez ostatnie 70 lat statystyki są uparte — zimowe miesiące są bardziej dochodowe niż letnie.

Rajd Świętego Mikołaja

Ostatni tydzień grudnia często cieszy byki. Ceny rosną bez oczywistych powodów.

Efekt nazywa się Santa Claus Rally. Amerykański rynek pokazuje wzrost w tych dniach w 79% przypadków od 1950 roku. Średni zysk jest niewielki, około 1,3%, ale stabilny.

Jest wiele wyjaśnień. Przedświąteczny optymizm, niskie wolumeny obrotu, zakupy z premii rocznych. Inwestorzy instytucjonalni idą na urlop, traderzy detaliczni przejmują inicjatywę. Nastrój jest świąteczny, nikt nie chce sprzedawać.

Jest interesująca statystyka. Jeśli nie ma rajdu Świętego Mikołaja, następny rok często zaczyna się źle. Traderzy postrzegają brak wzrostu jako sygnał ostrzegawczy.

Towary i Pogoda

Tutaj sezonowość działa mocniej. Natura dyktuje zasady.

Uprawy zbóż zależą od siewu i zbiorów. Ceny kukurydzy zazwyczaj rosną wiosną, przed siewem. Niepewność jest wysoka — jaka będzie pogoda, ile się zasieje. Latem zmienność osiąga szczyt, każda susza czy powódź porusza cenami. Jesienią, po zbiorach, podaż rośnie, ceny spadają.

Gaz ziemny podąża za cyklem temperatur. Zimą popyt na ogrzewanie popycha ceny w górę. Latem popyt spada, magazyny gazu się zapełniają, ceny spadają. Sierpień-wrzesień często dają lokalne minimum. Październik-listopad — wzrost przed sezonem grzewczym.

Ropa jest bardziej skomplikowana. Ale i tu istnieją wzorce. Latem popyt na benzynę rośnie w sezonie urlopowym i wycieczek. Ceny ropy zazwyczaj umacniają się w drugim kwartale. Jesienią, po letnim szczycie, często następuje korekta.

Rynek Walutowy i Koniec Kwartału

Forex jest mniej sezonowy niż towary czy akcje. Ale wzorce istnieją.

Koniec kwartału przynosi zmienność. Firmy repatriują zyski, fundusze hedgingowe zamykają pozycje do raportowania. Wolumeny konwersji walut gwałtownie rosną. Dolar często umacnia się w ostatnich dniach marca, czerwca, września i grudnia.

Styczeń jest interesujący dla jena. Japońskie firmy zaczynają nowy rok fiskalny, repatriują zyski. Popyt na jena rośnie, USD/JPY często spada.

Dolary australijski i nowozelandzki są powiązane z towarami. Ich sezonowość odzwierciedla wzorce rynków towarowych.

Kryptowaluty: Nowy Rynek, Stare Wzorce

Rynek krypto jest młody, ale sezonowość już się pojawia.

Listopad i grudzień są często bycze dla Bitcoina. Od 2013 roku te miesiące pokazują wzrost w 73% przypadków. Średni zwrot wynosi około 40% w ciągu dwóch miesięcy.

Wrzesień jest tradycyjnie słaby. W ciągu ostatnich 10 lat Bitcoin spadał we wrześniu 8 razy. Średnia strata wynosi około 6%.

Wyjaśnienia są różne. Cykle podatkowe, kwartalne zamknięcia funduszy instytucjonalnych, psychologiczne kotwice. Rynek jest młody, wzorce mogą się zmienić. Ale na razie statystyki działają.

Dlaczego Sezonowość Działa

Trzy główne powody.

Pierwszy — cykle instytucjonalne. Raportowanie, podatki, premie, rebalansowanie portfeli. Wszystko jest powiązane z kalendarzem. Kiedy miliardy poruszają się według harmonogramu, ceny podążają za pieniędzmi.

Drugi — psychologia. Ludzie myślą cyklami. Nowy rok, nowe cele. Lato, czas odpoczynku. Zima, czas podsumowań. Te wzorce wpływają na decyzje tradingowe.

Trzeci — samospełniająca się przepowiednia. Kiedy wystarczająco wielu traderów wierzy w sezonowość, zaczyna ona działać sama. Wszyscy kupują w grudniu spodziewając się rajdu — rajd się dzieje.

Jak Wykorzystać Sezonowość

Sezonowość to nie strategia, to filtr.

Nie musisz kupować akcji tylko dlatego, że nadszedł styczeń. Ale jeśli masz długą pozycję, sezonowy wiatr w plecy dodaje pewności. Jeśli planujesz otworzyć short w grudniu, statystyki sezonowe są przeciwko tobie — warto poczekać lub poszukać innego pomysłu.

Sezonowość działa lepiej na szerokich indeksach. ETF-y na S&P 500 czy Russell 2000 podążają za wzorcami bardziej niezawodnie niż pojedyncze akcje. Pojedyncza firma może wystrzelic lub załamać się w każdym miesiącu. Indeks jest bardziej przewidywalny.

Łącz z analizą techniczną. Jeśli styczeń jest historycznie byczy, ale wykres pokazuje przebicie w dół — zaufaj wykresowi. Sezonowość daje prawdopodobieństwo, nie gwarancję.

Uwzględniaj zmiany. Wzorce słabną, gdy wszyscy o nich wiedzą. Efekt stycznia dzisiaj nie jest tak jasny jak 30 lat temu. Rynki się adaptują, arbitraż się zwęża.

Pułapki Sezonowości

Główny błąd to poleganie tylko na kalendarzu.

2020 rok złamał wszystkie sezonowe wzorce. Pandemia wywróciła rynki do góry nogami, statystyki z przeszłości nie działały. Ekstremalne wydarzenia są silniejsze niż sezonowość.

Nie uśredniaj. "Średnio styczeń rośnie o 2%" brzmi nieźle. Ale jeśli 6 z 10 lat miało wzrost 8%, a 4 lata miały spadek 10%, średnia jest bezużyteczna. Patrz na medianę i częstość, nie tylko średnią.

Prowizje zjadają przewagę. Jeśli efekt sezonowy daje 1-2% zysku, a płacisz 0,5% za wejście i wyjście, zostaje niewiele. Strategie sezonowe działają lepiej dla inwestorów długoterminowych.

Narzędzia do Pracy

Dane historyczne to fundament. Bez nich sezonowość to tylko plotki.

Backtesty pokazują, czy wzorzec działał w przeszłości. Ale przeszłość nie gwarantuje przyszłości. Rynki się zmieniają, struktura się zmienia.

Kalendarze wydarzeń ekonomicznych pomagają zrozumieć przyczyny sezonowości. Kiedy publikowane są raporty kwartalne, kiedy wypłacane są dywidendy, kiedy zamykają się okresy podatkowe.

Wielu traderów używa wskaźników do śledzenia wzorców sezonowych lub po prostu uważa za wygodne mieć wizualizację danych historycznych bezpośrednio na wykresie.

Discovering support and resistance levels that holdJak Znaleźć Poziomy Wsparcia i Oporu, Które Naprawdę Działają

Cena nigdy nie porusza się w linii prostej. Odbija się od niewidzialnych barier, zatrzymuje się, odwraca. Te bariery nazywane są poziomami wsparcia i oporu.

Brzmi prosto. Ale traderzy często rysują linie tam, gdzie ich nie ma. Albo przegapiają naprawdę silne strefy. Zobaczmy, jak znaleźć poziomy, na które cena reaguje raz za razem.

Czym Są Wsparcie i Opór

Wyobraź sobie piłkę rzuconą w pokoju. Uderza o podłogę i sufit. Podłoga to wsparcie, sufit to opór.

Wsparcie działa od dołu. Gdy cena spada do tej strefy, kupujący się aktywują. Uważają aktywa za tanie i zaczynają kupować. Spadek zwalnia lub się zatrzymuje.

Opór działa od góry. Cena rośnie, osiąga określoną wysokość, a sprzedający się budzą. Niektórzy realizują zyski, inni uważają aktywa za przewartościowane. Wzrost spowalnia.

Dlaczego Poziomy W Ogóle Działają

Tysiące traderów patrzy na ten sam wykres. Wielu widzi te same punkty odwrócenia w przeszłości.

Gdy cena znów zbliża się do tej strefy, traderzy pamiętają. Niektórzy ustawiają zlecenia oczekujące kupna na wsparciu. Inni przygotowują się do sprzedaży przy oporze. Staje się to samospełniającą się przepowiednią.

Im więcej osób zauważyło poziom, tym jest silniejszy.

Gdzie Szukać Wsparcia i Oporu

Zacznij od wykresów tygodniowych lub dziennych. Oddal widok, aby zobaczyć historię z kilku miesięcy lub lat.

Szukaj miejsc, gdzie cena odwróciła się wiele razy. Nie jedno odbicie, ale dwa-trzy-cztery. Im częściej cena reagowała na poziom, tym bardziej jest niezawodny.

Patrz na okrągłe liczby. Psychologia tradera działa tak, że poziomy takie jak 100, 1000, 50 przyciągają uwagę. Zlecenia gromadzą się wokół tych znaczników.

Szukaj starych maksimów i minimów. Szczyt z 2020 roku może stać się oporem w 2025. Dno kryzysu zamienia się we wsparcie rok później.

Rysowanie Poziomów Prawidłowo

Poziom to nie cienka linia. To strefa szeroka o kilka punktów lub procent.

Cena rzadko odbija się od dokładnego znacznika. Może przebić poziom o kilka punktów, zebrać stop-lossy i wrócić. Albo zatrzymać się trochę wcześniej.

Rysuj linię poziomą przez korpusy świec, nie przez knoty. Knoty pokazują krótkoterminowe wybuchy emocji. Korpus świecy to miejsce, gdzie cena się zamknęła. Gdzie traderzy zgodzili się na kompromis.

Nie zaśmiecaj wykresu setką linii. Zachowaj 3-5 najbardziej oczywistych poziomów. Jeśli narysowałeś 20 linii, połowa z nich nie działa.

Jak Sprawdzić Siłę Poziomu

Policz dotknięcia. Trzy odbicia są bardziej niezawodne niż jedno. Pięć odbić - to potężna strefa.

Spójrz na wolumen. Jeśli na poziomie jest dużo handlu, potwierdza to jego znaczenie. Duży wolumen pokazuje, że główni gracze są tu aktywni.

Zwróć uwagę na czas. Poziom, który działał pięć lat temu, może stracić siłę. Świeże poziomy są zwykle silniejsze niż stare.

Gdy Poziom się Przełamuje

Przebicie następuje, gdy cena zamyka się poza poziomem. Nie tylko dotknęła knotem, ale zamknęła się.

Po przebiciu wsparcie staje się oporem. I odwrotnie. Nazywa się to zmianą biegunowości. Traderzy, którzy kupili przy starym wsparciu, teraz siedzą na stratach i czekają na powrót do punktu wejścia, aby wyjść bez strat.

Przebicie musi być potwierdzone. Jedna świeca poza poziomem to jeszcze nie przebicie. Poczekaj na zamknięcie dnia, sprawdź wolumen, upewnij się, że cena nie wróciła.

Fałszywe przebicia zdarzają się cały czas. Główni gracze celowo wybijają stopy, aby zebrać płynność.

Typowe Błędy

Traderzy rysują poziomy na małych interwałach. Wykres pięciominutowy jest pełen szumu. Poziomy z wykresów godzinowych lub dziennych działają lepiej.

Traderzy ignorują kontekst. Wsparcie w trendzie wzrostowym jest silniejsze niż w trendzie spadkowym. Opór w spadającym rynku przebija się łatwiej.

Traderzy wchodzą dokładnie na poziomie. Lepiej poczekać na odbicie i potwierdzenie. Cena może przebić poziom o kilka punktów, wybić twój stop, a potem się odwrócić.

Poziomy Diagonalne

Wsparcie i opór nie są tylko poziome. Linie trendu działają jako dynamiczne poziomy.

W trendzie wzrostowym narysuj linię przez minima. Cena będzie odbijać się od tej linii w górę.

W trendzie spadkowym połącz maksima. Linia staje się dynamicznym oporem.

Linie trendu przełamują się tak samo jak poziome poziomy. Przebicie linii trendu często sygnalizuje odwrócenie trendu.

Łączenie z Innymi Narzędziami

Poziomy nie działają w izolacji. Ich siła rośnie, gdy pokrywają się z innymi sygnałami.

Poziom na okrągłej liczbie + skupisko przeszłych odbić + strefa wykupienia na oscylatorze - to potężna kombinacja do szukania odwróceń.

Traderzy często dodają wskaźniki techniczne do swoich wykresów, aby pomóc potwierdzić reakcję ceny na poziomie. To sprawia, że analiza jest bardziej niezawodna i redukuje fałszywe sygnały.

Gold – akumuluj, przygotuj się na odbicie w kierunku 4265Złoto nadal utrzymuje swoją zwyżkową strukturę po utworzeniu zaokrąglonego dna i wypełnieniu FVG poniżej. Ceny obecnie poruszają się równomiernie w cienkiej chmurze Kumo – znak, że rynek wkrótce zmieni fazę.

Strefa 4210-4220 staje się krótkoterminowym wsparciem, gdzie kupujący w sposób ciągły absorbują wyprzedaże. Jeśli złoto utrzyma się powyżej tej strefy, preferowanym scenariuszem jest:

🔹 Lekko przetestuj chmury

🔹 Następnie wybij się do strefy oporu 4260–4270 – gdzie pozostaje wysoka płynność

Jeśli wybicie się potwierdzi, głównym celem będzie poziom 4265.

Sprzedający odzyskali przewagę dopiero, gdy cena zdecydowanie przebiła poziom 4200.

Bitcoin – Sygnał dystrybucji, głęboka korekta!Po silnym wypchnięciu do obszaru 94,6 tys. cena została zdecydowanie odrzucona i utworzyła zakrzywioną górną strukturę z obszarami FVG, które nie zostały zawężone, co pokazało, że presja dystrybucyjna dominuje.

Aktualne ceny to:

Walka tuż pod chmurą Ichimoku.

Możliwość krótkiego odbicia w celu wypełnienia pozostałego FVG.

Jeżeli nie uda nam się odzyskać tej strefy → trend ma tendencję spadkową, cel jest w kierunku 89,3 tys. - 89 tys.

Dopóki BTC pozostanie poniżej strefy szczytu odrzucenia, preferowany jest scenariusz korekty w dół.

NVDA🌎 NVIDIA: Na szczycie czy na krawędzi?

Rekordowym wynikom Nvidii towarzyszą sygnały ostrzegawcze. Kapitalizacja rynkowa na poziomie 4,37 biliona dolarów i wskaźnik cena/zysk na poziomie 51 wskazują na zawyżone oczekiwania.

Ryzyko:

Popyt spekulacyjny: Inwestycja w wysokości 23,7 miliarda dolarów wygląda jak sztuczna pompa rynkowa.

Zagrożenia makroekonomiczne: Boom na AI będzie wiązał się z niedoborami energii.

Równolegle historyczne: Scenariusz odzwierciedla sytuację Cisco sprzed bańki internetowej.

Zacięta konkurencja: AMD, Intel i giganci chmury tworzą własne układy scalone.

Czynniki wzrostu:

Wiodąca pozycja w dziedzinie AI, zamknięty ekosystem CUDA i 66% wzrost przychodów z centrów danych.

Nvidia jest liderem, ale jej akcje stały się aktywem wysokiego ryzyka. Każde spowolnienie działalności doprowadzi do załamania kursu akcji.

Scenariusz bazowy to szeroki trend boczny.