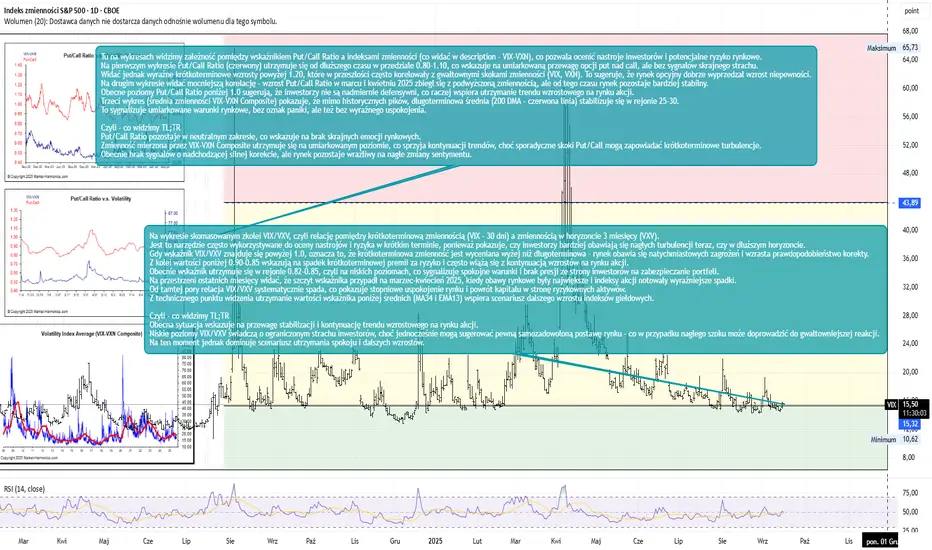

VIX/VXV – wskaźnik nastrojów i ryzyka na rynku akcji obecnie

VIX/VXV – wskaźnik nastrojów i ryzyka na rynku akcji obecnie

W tej analizie przedstawiono zależność pomiędzy krótkoterminową a długoterminową zmiennością, mierzoną relacją indeksów VIX i VXV. Wyjaśniamy, dlaczego wartości powyżej 1.0 sygnalizują wzrost niepewności, a poziomy poniżej 0.90 wskazują na spokojniejsze warunki rynkowe. Z analizy wynika, że obecnie wskaźnik utrzymuje się w rejonie 0.82-0.85, co sugeruje niską presję strachu i przewagę scenariusza wzrostowego na indeksach. Pokazujemy również, jak zmieniało się zachowanie wskaźnika w ostatnich miesiącach oraz jakie wnioski można wyciągnąć dla dalszego kierunku rynku. Całość stanowi praktyczne narzędzie do oceny krótkoterminowych nastrojów inwestorów.

Poza analizę techniczną

XRP z potencjałem na Nowe Rekordy!?!XRP cały czas jest w trendzie wzrostowym i ma potencjał do nowego rekordowego ATH

BITCOIN MA KIERUNEK PO NOWE ATH!!!!BTC jest już ukierunkowane w jedną stronę ale należy zwrócić uwagą że może być zagrożenie tym co zrobi w środę o 20.00 FOMC w USA

Inflacja w Polsce jednak 2,9%Inwestorzy czekają na środową konferencję Rezerwy Federalnej. Na rynku ropy powoli, ale jednak wzrasta liczba aktywnych odwiertów. W Polsce ostateczne dane o inflacji pokazały, że rośnie ona o 2,9%, a nie jak przedstawiono we wstępnych odczytach o 2,8%. Co to oznacza?

Rynek czeka na FED

Na dwa dni przed konferencją Federalnego Komitetu Otwartego Rynku decyzja jest niemal pewna. Na tym posiedzeniu stopy spadną o 0,25% – z wartości w przedziale 4,25%-4,5% na 4,00%-4,25%. Notowania kontraktów terminowych wskazują, że część inwestorów bardziej boi się większej obniżki niż całkowitego braku ruchu w dół. Jedynym ostrzegawczym sygnałem, który widać na horyzoncie jest sierpniowy wzrost inflacji do 2,9%. Był to bowiem najwyższy poziom od stycznia. Niektórzy analitycy mówią o konflikcie między Rezerwą Federalną a obecną administracją. Uważają jednak, że ten spór powinien być widoczny najwyżej w komunikacie po ogłoszeniu decyzji. Kluczowa powinna być konferencja prasowa po samej decyzji. Im bardziej będzie panowała narracja o jeszcze dwóch obniżkach w tym roku, tym słabszy powinien być dolar. Gdyby jednak zakwestionowano ten scenariusz, może to oznaczać szybkie umocnienie amerykańskiej waluty.

Co nas czeka na rynku ropy?

W USA trzeci tydzień z rzędu rośnie ilość aktywnych odwiertów ropy naftowej. Jest to istotna zmiana, biorąc pod uwagę, że od końca kwietnia do początku sierpnia mieliśmy nieprzerwaną serię spadków. Pokazuje ona przekształcenie oczekiwań względem tego rynku. Odbicie nie jest na razie silne, ale sugeruje, że wkrótce nowe moce mogą być potrzebne. Część analityków wskazuje, że może to być przygotowanie pod potencjalne sankcje eksportowe na ropę przeciwko Rosji. Amerykanie nie są jednak w stanie zwiększyć wydobycia w taki sposób, by zastąpić rosyjski surowiec. Co innego, gdyby udało się Donaldowi Trumpowi wywrzeć presję na OPEC. Patrząc na ceny surowca, inwestorzy nie boją się, że będzie go brakowało. Cena baryłki wciąż znajduje się w okolicach 67 dolarów, co wskazuje na duży spokój i brak wiary w odcięcie rosyjskiej ropy od rynku.

Inflacja spada trochę wolniej

Finalne dane o wzroście cen dla konsumentów za sierpień pokazały 2,9%. To symbolicznie o 0,1% więcej niż rezultat we wstępnym odczycie. Co to oznacza? Im mniej stopy procentowe przekraczają wskaźnik inflacji, tym wolniej będą obniżane. Oczywiście trzeba poczekać na kolejne wskazania, ale potencjalnie może oznaczać to wolniejsze obniżki stóp. Nawet jeśli nie na najbliższym posiedzeniu, to na kolejnych. Tak właśnie reaguje rynek. Po tych danych polski złoty zaczął się umacniać. Przez mniejsze obniżki stóp procentowych złoty da lepiej zarobić.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – Indeks NY Empire State.

Maciej Przygórzewski – główny analityk walutowy

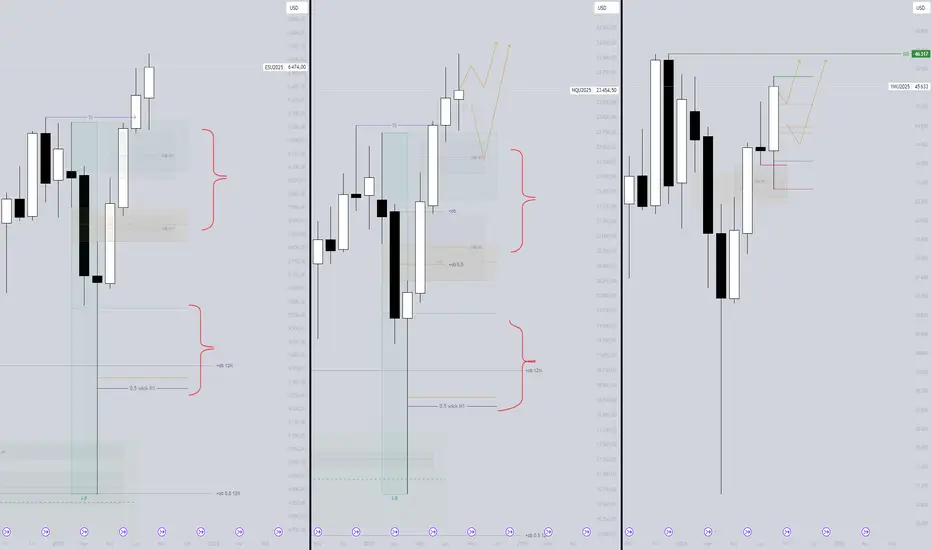

S&P 500 / NASDAQ 100 / US30 - 1DES - ES i NQ mają aktywne SMT razem i najniższa świeca d1 jest POI dla tego ruchu. Osiągnęli już pierwsze liquidity, dlatego teraz to będzie wyznacznik do dalszego ruchu. Dobrze, aby bronili 50% strefy i to będzie oznaczać, że z range w1 wyjdziemy górą w stronę następnego BSL.

NQ - jeśli będą utrzymywać się poniżej 50% POI respektując orderflow h1-h4, wtedy cena zaprowadzi nas pod range w1 zbierając paliwo po stronie SSL.

YM - obecnie obroniona inwersja, ale żaden z indeksów nie przebił się zgodnie z wewnętrzną strukturą wyżej, co jest oznaką słabości ruchu. Liczymy na jakieś nowe SMT, zbiórkę paliwa żeby złapać dynamikę. Inwersja jest idealnie na środku range w1, więc w oparciu o nią cena powinna się kierować dalej. Zamknięcie pod - low range. Obrona po której nastąpi: OB, IMB lub jakiekolwiek aktywne POI wzrostowe - high range.

S&P 500 / NASDAQ 100 / US30 - 1DES - bardzo dużo oznak wzrostowych. Mogłoby być lepiej, gdyby NQ nadrobił trochę range bo nie mamy pełnej sycnhronizacji po SMT w1, ale jest dobrze. ES walczy o wyjście z ruchu manipulacyjnego, mamy już inwersję i aktywne SMT d1 na trzech indeksach. Liczę na obronę stref żeby wypchnąć wyżej. Dopóki nie zamykają się poniżej 50% knota w1 to dobry znak wzrostowy. Jeśli uda się wyjść z ruchu manipulacyjnego i zamknąć d1 nad, wtedy będzie nowe POI i okazja do małej kontynuacji.

NQ - NQ utknął w drugim IMB spadkowym co na ten moment nie puszcza nam ceny dalej. Mamy konflikt interesów bo cena jest pomiędzy dwoma strefami, trzeba zaczekać w drugie tempo żeby uwolnić cenę - ich ruch. Na ten moment NQ poza rynkiem.

YM - strefa w1 pokrywa się idealnie - ruch manipulacyjny d1. Dodatkowo SMT i być może uda się utrzymać wysokie POI. Dla longa najlepsze będzie to jak chociaż 2 indeksy utrzymają zielone strefy utworzone z SMT żeby impuls utrzymał się do BSL. Plany w1 pokrywają się z d1, na d1 mamy ciaśniejsze spojrzenie i nie zapominajmy o trochę większych POI w1, ale wygląda nieźle.

S&P 500 / NASDAQ 100 / US30 - 1WES - trzyma się dość dobrze i próbuje gonić YM. Duży knot tworzy naturalne POI do kontynuacji żeby zachować orderflow.

NQ - wyraźnie najsłabszy i brak siły przebicia, byłoby idealnie, gdyby to właśnie NQ zebrał low poprzedniego tygodnia lub niższe żeby stworzyć jeszcze jedną manipulację. Na tym interwale brak punktu zaczepnego na obecnym poziomie ceny. Trzeba szukać POI na d1.

YM - wyjście z ruchu manipulacyjnego po obronie IMB, czekamy na pierwsze BSL.

EUR/USD + GBP/USD + DXY - 1DEU - aktywowane SMT i pełne synchro. Dobre PA kierunkowe, tutaj na każdej parze oczekuję dla idealnych warunków otwarcia w dół, aby high zostało nietknięte i wtedy szukać kontynuacji.

GU - POI d1 pokrywa się z 50% knota w1.

DXY - To samo co EU, strefa ze świecy d1 + strefa z aktywnego SMT.

EUR/USD + GBP/USD + DXY - 1WEU - brak momentum w kontekście planu miesięcznego nie ułatwia nam drogi w górę. Na EU i DXY mamy utworzony range bez kierunkowego zamknięcia. Ładnie zbudowany trendline jest magnesem dla nas, kluczowe miejsca do 50% białego range z którego dobrze by było abyśmy wyszli górą. Przy wyjściu górą oczekuję ewentualnego powrotu do 50% i obrony żeby móc kontynuować ruch wzrostowy. Jeśli cena nie utrzyma się powyżej 50% białego range, wtedy zejdziemy niżej w kontekście większego range szukać płynności.

GU - 50% knota w1 jest ogólnym POI kierunkowym dla ceny. Obrona 50% - HH, zejście poniżej broniąc POI do S na h4-d1 spowoduje zebranie płynności spod knota.

DXY - duży range tak jak na EU, cena dopiero po wyjściu z niego pokaże więcej zamiarów. Postępuję tak jak z każdym range, wyjście będzie iskrą do ruchu i wtedy ważnym miejscem kierunkowym staje się 50%.

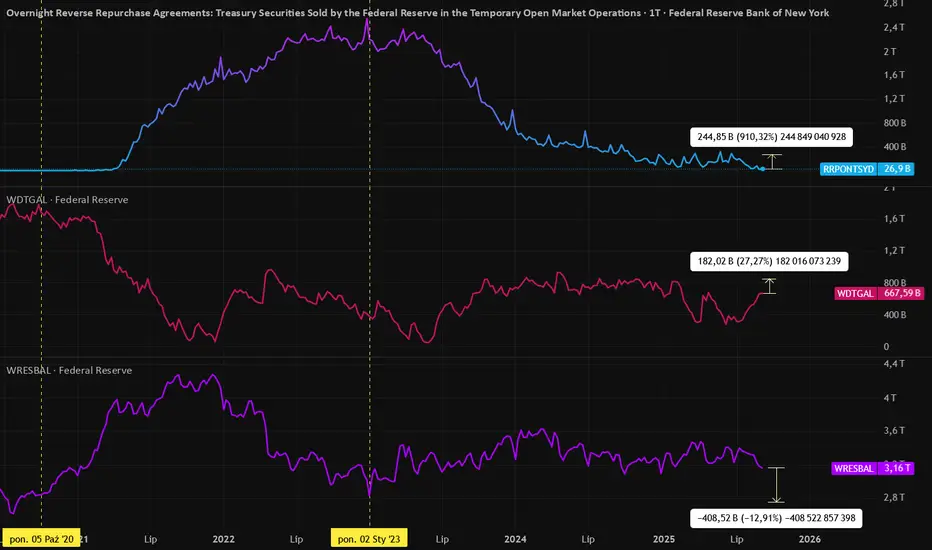

Test dla narzędzi Fed już od przyszłego tygodnia.Od przyszłego tygodnia rozpocznie się szybki drenaż rezerw banków w Fed FRED:WRESBAL , szybszy nawet niż podczas QT, ponieważ rezerwy najpierw wyssą podatki płatne w dniach 15-16 września (transfer z banków na TGA), następnie dalsza podaż długu ze strony Departamentu Skarbu i cel 850 mld USD na koniec kwartału dla konta TGA FRED:WDTGAL , a następnie prawdopodobnie nastąpi cykliczny wzrost wykorzystania ON RRP w Fed FRED:RRPONTSYD .

Te czynniki najprawdopodobniej doprowadzą do silnego spadku rezerw w systemie bankowym USA do poziomów niewidzianych albo od 2023 r. lub nawet 2020 r. Mowa o spadku poniżej 3 bln USD w stronę 2,9 bln USD lub skrajnie nawet poniżej 2,8 bln USD.

Są to wartości będące u progu tego, co Fed uważa za wystarczające rezerwy w systemie i Fed na tego typu nagłe zmiany ma być przygotowany dzięki SRF, narzędziu, którego we wrześniu 2019 r. nie było, co doprowadziło do gwałtownego wzrostu stawek na rynku repo i finalnie zmusiło Fed do wznowienia QE.

Aktualnie, choć tarcia na rynku na koniec kwartału mogą się pojawić wraz ze wzrostem spreadów stóp procentowych, Fed uważa, że jest na to przygotowany i QE wznawiać nie będzie musiał, a tarcia na rynku miną wraz z początkiem października, a kolejny test dla rynku i Fed pojawi się na koniec roku.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Polityka EBC, czyli gra pod kontrolą - analiza technicznaRysuje się przewaga euro względem dolara amerykańskiego – EBC wyhamował cykl obniżek stóp, a Fed dopiero się rozpędza. Powiedzenie „stabilny jak EUR/PLN” nabiera mocy – w ostatnich kilku miesiącach mieliśmy raptem 5-groszowe pasmo wahań. Tymczasem złoto przebija kolejne historyczne maksima. Czy będzie 4 tys. USD za uncję? Warto też zwrócić uwagę na stan francuskiej giełdy po zamieszaniu politycznym w tym kraju.

EUR/USD

Na wykresie głównej pary walutowej świata nadal dominuje trend wzrostowy, z tym, że pojawia się problem z trwałym wyjściem ponad granicę 1,18. Kurs w tym tygodniu znów był blisko testowania tej granicy, jednak po raz kolejny nastąpił zwrot i ruch w dół. Od początku sierpnia balansujemy więc w przedziale 1,16-1,18. W teorii fundamenty na ten moment są po stronie wspólnej waluty. Mowa o perspektywach monetarnych – w USA oczekuje się obniżek stóp w najbliższym czasie (na ten moment szacuje się 3 ruchy po 25 pkt bazowych do końca roku), a w strefie euro scenariusz bazowy to utrzymanie kosztu pieniądza bez zmian. EBC na wczorajszym posiedzeniu podkreślał, że stopy na ten moment są na odpowiednim poziomie. A – patrząc na szacunki inflacji na kolejne lata – mogą pozostać w tym miejscu jeszcze długo, co będzie sprzyjać euro. Wydaje się, że tylko zawirowania polityczne we Francji na ten moment przyhamowały zapędy inwestorów, by wywindować kurs EUR/USD wyżej. Co oczywiście nie oznacza, że w najbliższym czasie się to nie wydarzy. Już za kilka dni posiedzenie Fed, na którym z dużą dozą prawdopodobieństwa zobaczymy cięcie stóp procentowych, co może oznaczać wybicie z pasma wahań, o którym wspominaliśmy powyżej.

EUR/PLN

Jeszcze bardziej wypłaszczony kurs widzimy na EUR/PLN. Od początku czerwca mieliśmy przedział wahań między 4,24 a 4,29, co zdecydowanie pomaga zarówno importerom, jak i eksporterom w handlu zagranicznym. Mała zmienność z pewnością nie cieszy spekulantów. Odporność na pojawiające się wydarzenia pary EUR/PLN jest wręcz niezwykła. Nie wpłynęło na nią nawet posiedzenie RPP, mimo że Rada wróciła do obniżek stóp procentowych. Także wydarzenia z ostatnich dni – naruszenie przestrzeni powietrznej naszego kraju przez rosyjskie drony – zakończyło się raptem 2-groszowym osłabieniem i tak naprawdę tylko chwilowym, bo kurs szybko wrócił do wcześniejszych poziomów. Inwestorów martwi wysoki poziom deficytu budżetowego, co skłoniło jedną z agencji ratingowych do obniżenia perspektyw, ale to również nie wywołało braku zainteresowania krajowymi aktywami. Oczywiście ciągle bazą pozostaje świetny stan gospodarki mierzony PKB. Kolejne kwartały pokazują, że za rok 2025 będzie to wynik blisko 4%, wyróżniający się w skali europejskiej . Oporem w przypadku wzrostów EUR/PLN będzie poziom ostatniego maksimum, czyli 4,27, z kolei wsparcie na ten moment to 4,24.

GOLD

I czas na „gwiazdę” ostatnich tygodni, jeśli nie miesięcy, czyli złoto. Ceny tego kruszca w ostatnim czasie łamią wszystkie przewidywania analityków, nawet te bardzo optymistyczne. Mówiono o 3300 USD za uncję, potem nieśmiało o 3500 USD za uncję, a ten surowiec już kosztuje ponad 3600. O popycie na złoto ze strony banków centralnych czy nawet konsumentów indywidualnych można przeczytać niemal codziennie. Ostatnie wzrosty to jednak kwestia napięcia geopolitycznego nie tylko w naszym regionie. Kilkanaście dronów rosyjskich na terenie Polski przestraszyło nie tylko naszych obywateli, temat był obecny także w większości mediów na świecie. Poza tym doszło też do ataku Izraela na hotel w stolicy Kataru, co może w dłuższej perspektywie wywołać eskalację napięcia między tymi krajami, a oba są sojusznikami USA. Gdzie więc jest sufit na notowaniach złota? Tego nie wie nikt, wydaje się, że aktualnym sky of the limit jest poziom 4 tys. USD za uncję. Czy to przesada? Niekoniecznie. Pamiętajmy, że mówimy o surowcu, którego na świecie jest coraz mniej, nie ma nowych odkryć złóż, a statystyki recyklingu są coraz gorsze. Warto też przypomnieć o odwrotnej korelacji cen złota z dolarem amerykańskim, którą widzimy też teraz. Perspektywa cięć stóp w USA może oznaczać słabszego USD na rynku i przekładać się na nowe paliwo do wzrostów cen złota.

FRA40

Rzadko zerkamy na indeks giełdowy znad Tamizy, a trzeba przyznać, że dzieje się tam ostatnio naprawdę dużo. Kolejny raz trwa zamieszanie we francuskiej polityce, a po raptem 9 miesiącach upadł rząd Francois Bayrou. Żeby pokazać skalę chaosu, należy przypomnieć, że był to 4 premier… w ostatnich 2 latach. Przyczyną porażki okazał się plan wprowadzenia ogromnych cięć budżetowych w wysokości 44 mld euro. Francja jest od wielu lat pogrążona w deficycie budżetowym, a rosnący dług publiczny sięgnął poziomu 114% PKB. To daje Francji mało zaszczytne miejsce w pierwszej trójce krajów z tak wysokimi poziomami długu (przoduje Grecja, a przed Francją są jeszcze tylko Włochy, stan na koniec 2024 roku). Przegrany wniosek o wotum zaufania sprawił, że na giełdzie francuskiej doszło do załamania, a kurs spadł z poziomu 8000 pkt blisko 350 pkt niżej. Ostatnie dni to jednak odbicie, a to za sprawą oddalenia czarnego scenariusza przedterminowych wyborów. Prezydent Macron desygnował kolejnego „zaufanego” człowieka ze straceńczą misją stworzenia nowego rządu. Szanse na sukces tego mniejszościowego rządu rynki oceniają bardzo nisko, niemniej jednak, przynajmniej na ten moment, giełda zareagowała pozytywnie. Jeśli sytuacja się uspokoi, a opozycja będzie chciała rozmawiać na temat budżetu, to niewykluczony jest powrót w okolice oporu na poziomie 8 tys. pkt.

Krzysztof Pawlak - analityk walutowy

Co z rynkiem pracy w USA?Wczorajszy dzień miał upłynąć pod dyktando spadającej inflacji konsumenckiej w USA. Okazuje się jednak, że nie tylko inflacja nie spadła, ale jeszcze ukryła się za danymi z rynku pracy. EBC nie obniżyło stóp procentowych, za to Turcja zredukowała koszt pieniądza od razu o 2,5%.

Inflacja za oceanem

Po środowych danych o inflacji producenckiej inwestorzy szybko obniżali swoje oczekiwania względem czwartkowej inflacji dla konsumentów. Wczorajsze dane pokazały jednak, że pierwotne założenia o wzroście do 2,9% okazały się słuszne. W tym samym jednak czasie przyszedł cios dla dolara ze strony rynku pracy. Teoretycznie 263 tysiące wniosków o zasiłek dla bezrobotnych to nie jest dramatyczny wzrost względem 236 tysięcy tydzień temu. Warto jednak zwrócić uwagę, że ostatni raz tak wysoki odczyt jak wczoraj był publikowany pod koniec pandemii Covid-19 (to dane tygodniowe, więc było to ponad 200 odczytów temu). Tak słabe dane spowodowały, że dolar – mimo tego, że po wyższej od oczekiwań inflacji powinien się umacniać – to jednak słabł. Rynki oczekują, że słabsze dane z rynku pracy podnoszą szanse na cięcie stóp procentowych, mimo braku spadku tempa wzrostu cen. Wczorajszy dzień stawia pod dużym znakiem zapytania narrację o przenoszeniu miejsc pracy do USA z powodu taryf. Ceny jednak rosną.

Strefa euro nie zaskoczyła

Zdaniem analityków Europejski Bank Centralny miał pozostawić główną stopę procentową na poziomie 2,15% i tak właśnie uczynił. Dodatkowo na konferencji padło zapewnienie o utrzymaniu stóp procentowych na dotychczasowym poziomie. Dodatkowo decyzje mają być teraz podejmowane spotkanie po spotkaniu. Oznacza to, że EBC pozostawia sobie otwartą furtkę. Patrząc jednak na prognozy inflacji – 2,1% w 2025, 1,7% w 2026 i 2,9% w 2027 – nie bardzo jest tutaj miejsce i potrzeba reakcji w postaci zmian stóp. Biorąc jednak pod uwagę obecną wojnę celną, nie można wykluczyć, że sytuacja się zmieni, dlatego na konferencji padło wiele zastrzeżeń. Odbyła się ona tuż po odczytach danych z USA i nie zmieniła nic na rynku walutowym.

Turcja znowu tnie stopy

Wczoraj bank centralny Turcji zgodnie z oczekiwaniami obniżył stopy procentowe. Pewną niespodzianką była skala obniżek. Rynek oczekiwał spadku z 43% na 41%, a finalnie obniżono stopy do 40,5%. Warto przypomnieć, że nie jest to błąd przy podawaniu wartości stóp procentowych – w kraju nad Bosforem są one obecnie o pełen rząd wielkości większe niż na Zachodzie. Sam fakt obniżki nie mógł być zaskoczeniem biorąc pod uwagę, że w sierpniu mieliśmy imponującą serię 15 miesięcy z rzędu spadku poziomu inflacji konsumenckiej. Ciągle wynosi ona jednak 32,95%. To dużo mniej niż ponad 75% w maju 2024. Lira turecka jest nadal administracyjnie osłabiana względem dolara amerykańskiego. Z tego powodu nie widać wpływu tej decyzji na kurs. Normalizacja inflacji i stóp procentowych jest jednak koniecznym procesem, by lira mogła wrócić do płynnych notowań.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – Raport Uniwersytetu Michigan.

Maciej Przygórzewski – analityk walutowy

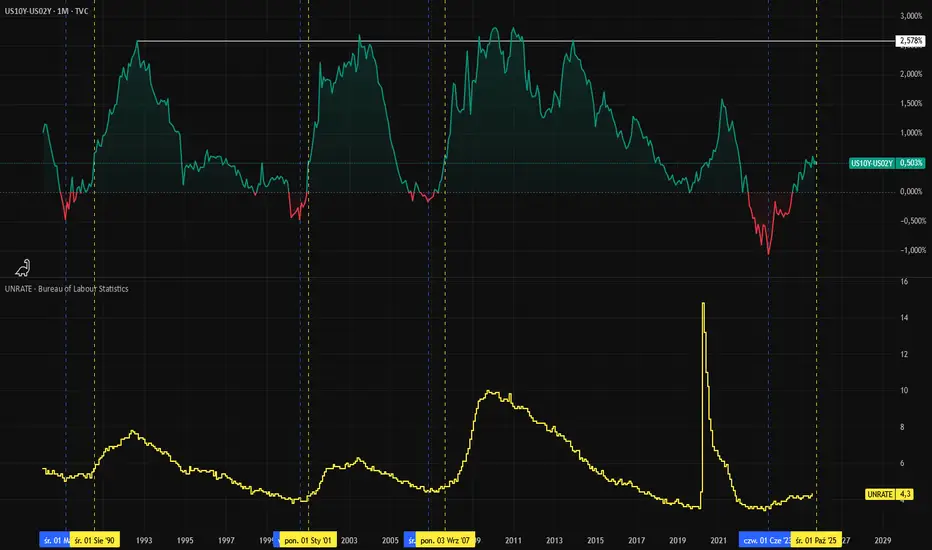

Krzywa rentowności a stopa bezrobocia w USANie sposób nie zauważyć historycznej korelacji między krzywą rentowności a stopą bezrobocia w USA FRED:UNRATE w kontekście pokrywania się dołków spreadu obligacji TVC:US10Y - TVC:US02Y z minimami stopy bezrobocia.

Ostatnie lata przyniosły rekordowe odwrócenie krzywej, kiedy rentowności długoterminowych obligacji znajdowały się znacznie niżej niż rentowności krótkoterminowych papierów.

Obecnie natomiast obserwujemy jedno z najszybszych zjawisk wystromienia krzywej rentowności, w którym oprocentowanie na krótkim końcu spada szybciej niż na długim.

Biorąc pod uwagę aktualny poziom spreadu oraz stopy bezrobocia, można zauważyć historyczną zależność.

Czy spread obligacji może nadal rosnąć? Tak, jeśli Fed będzie zmuszony szybciej ciąć stopy procentowe. Kiedy taka konieczność się pojawi? Jak mówił Powell – gdy pogorszy się sytuacja na rynku pracy, czyli wzrośnie stopa bezrobocia. Wówczas historyczna zależność może się powtórzyć i utrzymywać, a przestrzeń do dalszego wystromienia pozostaje relatywnie duża, bo historycznie bywało to aż 2,5% przewagi oprocentowania 10Y nad 2Y.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Wstrząsy wtórne na rynkachPoczątek dnia okazał się wczoraj dużo spokojniejszy niż kolejne godziny, wypełnione zamieszaniem w mediach. W USA ceny producentów rosną wolniej niż oczekiwano. Rynki czekają na ważne dane zza oceanu oraz konferencję prasową prezes EBC.

Reakcje rynków

Wczorajszy dzień pokazał nam, jak działają emocje związane z bezpieczeństwem kraju. Zaczęło się relatywnie spokojnie, niestety w ciągu dnia ten spokój stopniowo zanikał, by finalnie powrócić. Lepiej było to widać na giełdach niż na walutach. WIG20 otworzył się ze stratą niemal 20 pkt, po czym spadł jeszcze 50 pkt, co sumarycznie dawało niemal 3% spadku. Do końca dnia odrobił jednak ponad 40 pkt z tego spadku. Polski złoty tracił wczoraj w ciągu dnia, w szczytowym momencie 2 grosze względem euro, ale pod koniec dnia odrobił pół grosza z tej straty. Podobny był zakres ruchu na dolarze. Trzeba pamiętać, że tak duże zamieszanie jest również powodem niejednoznacznego przekazu w mediach, w których próbowano przypisać sprawstwo tych wydarzeń Ukrainie.

Nagły spadek inflacji w USA

Na razie wspomniany w nagłówku ruch dotyczy tylko inflacji producenckiej. Nie zmienia to jednak faktu, że rynek spodziewał się wzrostu o 3,3%, a otrzymał 2,6%. To duża zmiana, która może korzystnie przełożyć się na portfele Amerykanów. Nie są to jeszcze ceny dla nich, ale mniejsza presja ze strony producentów powinna przełożyć się na ceny na półkach. To z kolei powoduje, że maleją wątpliwości względem kolejnych obniżek stóp procentowych. Tym samym mamy sygnał osłabiający dolara amerykańskiego. Inwestorzy odchodzą od dolara, bo widzą, że powinien on płacić coraz niższe odsetki. Wczoraj po raz pierwszy w tym tygodniu za jedno euro trzeba było zapłacić mniej niż dolara i siedemnaście centów.

Czekając na EBC

Dzisiaj poznamy decyzję Europejskiego Banku Centralnego w sprawie stóp procentowych. Sama decyzja wydaje się oczywista. Raczej nie należy się spodziewać obniżki. Główna stopa procentowa powinna pozostać na poziomie 2,15%. Wydaje się, że – przy inflacji wynoszącej 2,1% – na razie nie ma przestrzeni na dalsze obniżki. Trzeba jednak pamiętać, że prognozy znaczących spadków inflacji mogą tę przestrzeń wykreować. Dla rynków walutowych kluczowa będzie jednak nie sama decyzja, a konferencja po niej. Jeśli mamy poznać jakieś prognozy, to właśnie wtedy. Nie bez znaczenia jest też fakt, że konferencja odbędzie się kwadrans po danych o inflacji konsumenckiej z USA. Po wczorajszym odczycie wskaźnika dla producentów oczekiwania inwestorów mogły się zmienić. W rezultacie możemy oczekiwać intensywnej drugiej połowy dnia na głównej parze walutowej EURUSD, a tym samym na parach od niej zależnych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

12:00 – Turcja – decyzja w sprawie stóp procentowych,

14:15 – Strefa Euro – decyzja w sprawie stóp procentowych,

14:30 – USA – inflacja konsumencka.

Maciej Przygórzewski – analityk walutowy

BITCOIN w STREFIE - TU się WSZYSTKO ROZSTRZYGNIE!?!BTC dotarł do kluczowego miejsca i teraz nastąpi walka pomiędzy podażą a popytem w która stronę pojedziemy impulsem.

S&P 500 / NASDAQ 100 / US30 - 1DES - na d1 kontynuacja struktury, stąd oczekuję obrony ruchu manipulacyjnego. Dopóki utrzymują 0,5 ruchu manipulacyjnego, orderflow zachowane. Zobaczymy czy wytrzyma pod kątem interwału miesięcznego bo wrzucili mały hamulec. Na ten moment SMT do shorta na szczytach traktuję jako trigger do pullbacku dla ES a dla NQ jako okazję do zebrania pierwszego SSL.

NQ - widać niezdecydowanie na każdym interwale. Odpychające PA i trzymam się z daleka. Pełne skupienie intraday w ramach pojedynczych sesji a nie globalnie. Musi nam dać impuls i porządny ruch z jajem. Być może będą próbować ciasno na dołku zrobić jakieś SMT, ale żeby long miał stąd jakiekolwiek sensowne argumenty to cena musi zostać szybko wyciągnięta tworząc POI h1-h4 i w górę tak jak złota linia i możemy wrócić planować dalsze wzrosty wyższych TF. Na ten moment pachnie mi zejściem, niezdecydowaniem a jak zostaną już 2 świece d1 pod tą inwersją, prawdopodobnie cena dalej osłabnie schodząc do dalszego BSL.

YM - Zgodnie z 1M muszą utrzymać obecny ruch manipulacyjny bez żadnej kiwki i stąd kontynuować ruch do BSL. Początek i 50% to kluczowe miejsca.

EUR/USD + GBP/USD + DXY - 1DEU - wykazał się największą słabością z naszej trójki schodząc jeszcze raz pod dołek. Mamy kolejne z rzędu SMT HTF aktywowane i synchronizację po której oczekuję obrony zielonych stref, pchając cenę do pierwszego BSL.

GU - utrzymany plan z poprzedniego tygodnia, ale brak momentum. Mimo nowego POI po SMT HTF, martwi mnie budowanie LIQ po obu stronach na w1, dlatego w przypadku GU będziemy mieć jeszcze plan B na wyższym TF.

DXY - również utrzymane POI z poprzedniego tygodnia tak jak na GU. Nowe strefy do kontynuacji.

USA: realna stopa procentowa tąpnie jak w 2024 r?Wydaje się, że w kontekście polityki monetarnej ECONOMICS:USINTR oraz inflacji ECONOMICS:USIRYY możemy być świadkami niemal powtórki z historii. Mowa o drugiej połowie 2024 roku, kiedy Fed obniżył stopy procentowe z 5,5% do 4,5%, mimo jednoczesnego wzrostu inflacji z 2,5% do 3%. W efekcie realna stopa procentowa (stopa Fed minus inflacja) spadła z 3% do 1,5%.

Dziś znajdujemy się ponownie u progu cięcia stóp procentowych przez Fed, a jednocześnie możliwego wzrostu inflacji mierzonej rok do roku. W grudniu niewykluczone, że inflacja przekroczy poziom 3%, przy założeniu rynku, że stopa Fed zostanie obniżona o 75 punktów bazowych – do poziomu 3,75%.

Oznaczałoby to zawężenie różnicy między stopą nominalną a inflacją do zaledwie 0,6 punktu procentowego, co oznacza silny spadek realnej stopy procentowej.

Teoretycznie, im niższa realna stopa procentowa, tym bardziej sprzyjające środowisko dla ryzykownych aktywów – w tym dla mniejszych spółek , kryptowalut, a także dla złota CMCMARKETS:GOLD , które być może już dyskontuje nadchodzące zmiany.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Geopolityka wychodzi na pierwszy planJeżeli komuś się wydawało, że w geopolityce sytuacja się uspokaja, to wczorajszy wieczór i noc musiały być szokiem. Nad Polską zestrzelono rosyjskie drony, a w Katarze Izrael przeprowadził atak bombowy. W tle dalsze problemy Węgier powodowane wysoką inflacją.

Naruszenie polskiej przestrzeni powietrznej

Wczoraj doszło do wielokrotnego naruszenia przez rosyjskie drony polskiej przestrzeni powietrznej. Wiadomość potwierdziło Dowództwo Operacyjne. Na Wschodzie od wczoraj jest bardzo gorąco. Ze względu na koncentrację wojsk przy granicy spowodowaną ćwiczeniami białorusko-rosyjskimi doszło do zamknięcia granicy Polski z tymi państwami. Jak to często bywa w sytuacjach konfliktowych, wydalono również dyplomatę podejrzanego o działalność szpiegowską. Biorąc pod uwagę skalę eskalacji napięć i szerokie omawianie tematu w mediach zachodnich, można by oczekiwać silnej reakcji rynków. Od rana widzimy przecenę polskiego złotego. Jednak ruch ten zaczął się na poważnie dopiero tuż przed otwarciem giełdy. Trochę ponad 1 grosz straty to nie jest jednak, jak na ważne wydarzenie, duży ruch. Większą zmianę widać na giełdzie, ale tuż po otwarciu nadal jest to niecały 1% w dół. Biorąc pod uwagę skalę wydarzeń, ta reakcja rynków pokazuje, że na razie zdrowy rozsądek wygrywa jeszcze z emocjami.

Inflacja na Węgrzech

Wczoraj poznaliśmy dane na temat wzrostu cen na Węgrzech. Miało być 4,3% i właśnie tyle zobaczyliśmy. Dlaczego to ważny odczyt? W tym roku Węgrzy tylko raz pokazali niższy odczyt – 4,2% w kwietniu. Inflacja się stabilizuje, ale problem polega na tym, że nie na poziomie, którego chcieliby Węgrzy. Dodatkowo podwyższona inflacja nie pozostawia miejsca na obniżki stóp procentowych, a wysoki koszt kredytu dociska gospodarkę. Z drugiej strony wysokie stopy procentowe powodują, że inwestorzy cały czas patrzą na forinta przychylnie. Niby gospodarka, która rośnie ułamki procenta rocznie to złe miejsce na inwestycje, ale skoro waluta płaci tak dobre odsetki, to jednak warto. W rezultacie od początku roku forint podrożał względem złotego już 4%.

Izrael przyznaje się do ataków w Katarze

Wczoraj doszło również do ataków Izraela na członków Hamasu. Nie byłoby w tym nic dziwnego, gdyby nie to, że cel przebywał w stolicy Kataru – mieście Doha. Państwo żydowskie przyznało się od razu do ataku i poinformowało, że uprzedzało USA. Amerykanie są tutaj w bardzo niewygodnej sytuacji, bo oba te kraje są ich ważnymi sojusznikami w regionie. Co ciekawe, groźba eskalacji w tej części świata nie przełożyła się na razie na rynek ropy. Widać kolejne maksima na złocie, co w ostatnich dniach nie jest jednak niczym nadzwyczajnym. Kolejnym efektem tego wydarzenia było umocnienie się dolara, który już wczoraj odzyskiwał część ostatnich strat względem euro. Podczas dużych napięć na świecie dolar nadal uchodzi za bezpieczną przystań. Co ciekawe, nie widać na razie reakcji na franku szwajcarskim.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:45 – Szwajcaria – wystąpienie prezesa banku centralnego,

14:30 – USA – inflacja producencka.

Maciej Przygórzewski – analityk walutowy

Polityka zaczyna mieszać na rynkachWczoraj mieliśmy dwa ważne wydarzenia w europejskiej polityce. We Francji upadł rząd, a w Norwegii po wyborach zapowiada się kontynuacja. Złoto szuka kolejnych szczytów i niemal codziennie je znajduje.

Upadł rząd we Francji

Wczoraj rząd premiera Bayrou nie uzyskał wymaganej większości w głosowaniu, po niecałym roku działalności. „Za” głosowało zaledwie 194 posłów, „przeciw” 364, a od głosu wstrzymało się 15. Jest to efekt wiary zarówno Partii Socjalistycznej, jak i Zjednoczenia Narodowego, że przyspieszone wybory znacząco poprawią sytuację obu tych formacji. Na razie do wyborów jeszcze nie dojdzie, gdyż prezydent Macron zapowiedział mianowanie nowego kandydata na premiera. Matematyka wskazuje, że albo jest coś, o czym nie wiemy, albo to tylko gra na czas. Przyspieszone wybory wydają się nieuniknione. Chyba że Macron zaskoczy koalicją z którąś z partii lub formacja centrowa poprze rząd mniejszościowy, np. Partii Socjalistycznej, do czego ta nawołuje. Rynki na razie przyjmują to spokojnie. Wczoraj euro zyskiwało względem dolara. Zwyczajowo waluty tracą, gdy rządy upadają. Być może rynek czeka na odpowiedź na pytanie, czy Macron ma rozwiązanie zapasowe, czy też dojdzie do wyborów. Trudno wskazać, jaki byłby ich wynik przez specyficzny system wyborczy, ale nie wygląda na to, by którakolwiek formacja mogła samodzielnie stworzyć rząd.

Złoto znów szuka szczytów

Rynek złota znów oszalał. Jeszcze niedawno obserwowaliśmy nieśmiałe próby przebijania poziomu 3400 dolarów za uncję. Obecnie przekroczyliśmy poziom 3600 USD i ostatnie dni wyglądają tak, jakby ten wyścig nie miał mieć mety. W ciągu 5 dni mieliśmy 4 rekordy cenowe wszechczasów. Co takiego się dzieje, że inwestorzy znów pokochali złoto? To trochę wina zmiany klimatu na rynku. Z jednej strony jest to oczekiwanie na kolejne obniżki stóp procentowych w USA – mowa nawet o trzech cięciach w tym roku. W rezultacie inwestycje oparte o stopę procentową przestaną dawać dobrze zarobić. Z tego powodu rynki szukają alternatyw. Giełdy są już bardzo napompowane. Najwyraźniej złoto jako niewypłacające odsetek jest teraz pożądanym towarem. Pytanie, jak długo.

Wybory w Norwegii

Wczoraj odbyły się wybory w Norwegii. Wygrała je lewicowa Partia Pracy, która – o ile nie dojdzie do niespodzianek – ponownie stworzy rząd centrolewicowy. Przez dramatycznie słaby wynik koalicyjnej Partii Centrum nie będzie to jednak znacząca przewaga. Nawet zwycięzcy zwracają uwagę na bardzo dobry wynik partii prawicowych. Drugie miejsce zajęła bowiem uchodząca za prawicowo-populistyczną Partia Postępu. Jeszcze w poprzednich wyborach przegrała ona ze wspomnianą Partią Centrum. Dzisiaj ma ponad 5 razy więcej miejsc w parlamencie. Po wyborach korona norweska lekko umacnia się względem euro. Pokazuje to przekonanie rynków, że nie czekają nas większe niespodzianki.

Dzisiaj w kalendarzu danych makroekonomicznych nie ma ważnych odczytów.

Maciej Przygórzewski – analityk walutowy

Co z tą Ameryką Północną?

Zaskakujące dane z Ameryki. Cła miały powodować tworzenie nowych miejsc pracy, a jak na razie na rynku zatrudnienia obserwujemy zawirowania – i to nie tylko w USA, ale także w Kanadzie. W tle agencja ratingowa Fitch zwraca uwagę na problemy Polski w stabilizacji zadłużenia.

Problemy rynku pracy w USA

W piątek poznaliśmy comiesięczne dane na temat sytuacji na rynku pracy w USA. Na walutach niemal nigdy nie jest tak, że jakiś ruch wynika tylko z jednego czynnika. Jeżeli jednak ktoś chciał wytłumaczyć słabość amerykańskiej waluty w piątkowe popołudnie, to głównym powodem były właśnie te dane. Stopa bezrobocia wzrosła do 4,3%, zgodnie z oczekiwaniami. Nie to jednak było problemem. Rynki oczekiwały dużo większej liczby utworzonych nowych miejsc pracy. Zarówno w sektorze pozarolniczym, jak i prywatnym spodziewano się 75 tys. miejsc pracy, a otrzymano odpowiednio 22 i 38 tys. By lepiej zrozumieć skalę problemu, trzeba powiedzieć, że oczekiwane 75 tys. w obydwóch przypadkach to dużo poniżej średniej z ostatnich kwartałów. W rezultacie gospodarka, w której cła miały powodować tworzenie nowych miejsc pracy kosztem zagranicy, tworzy ich wyraźnie mniej niż przed rozpoczęciem wojny handlowej. W wyniku tych danych kurs euro względem dolara przebił poziom 1,1750. Oznacza to, że dolar był słabszy niż przez cały sierpień. Ostatnio amerykańska waluta była tak tania pod koniec lipca. Tak samo dolar zachował się względem złotego. Dane z rynku pracy spowodowały ponad 2 groszową przecenę amerykańskiej waluty względem złotego i spadek poniżej 3,62 zł, czyli najniższego poziomu od lipca.

Słabsze dane również z Kanady

Nie tylko rynek pracy w USA pokazał słabsze odczyty. Również w Kanadzie widzimy problemy. Stopa bezrobocia wzrosła do 7,1% (z 6,9% miesiąc temu), co jest wyższym wzrostem niż ten, którego oczekiwali analitycy. Zmiana zatrudnienia pokazała spadek aż o 65,5 tys. miejsc pracy. Trzeba pamiętać, że kanadyjski rynek pracy jest dużo mniejszy niż amerykański, stąd ta liczba znaczy jeszcze więcej. Warto jednak zwrócić uwagę, że z tych ponad 65 tys. mniej niż 10% było miejscami pracy na pełen etat. Większość dotyczyła osób zatrudnionych na część etatu. W rezultacie dolar kanadyjski tracił na wartości więcej niż amerykański, a waluta Kanady już wcześniej nie miała dobrej passy. Teraz jednak, schodząc poniżej poziomu 3,62 zł, jest najtańsza względem złotego od 2018 roku.

Fitch negatywnie o polskim ratingu

Piątkowy komunikat agencji ratingowej Fitch nie zmienił jeszcze ratingu naszego kraju. Nadal wynosi on A-. Zmianie uległa jednak perspektywa – ze stabilnej do negatywnej. Powodem są finanse naszego kraju. Gwałtowny wzrost wydatków budżetowych zaczął się jeszcze przed wyborami w 2023 roku i trwa nadal. Agencja Ratingowa słusznie zwraca uwagę, że utrzymywanie się takiej sytuacji w długim okresie jest zagrożeniem. Koalicje wielopartyjne mają tendencję do zwiększania wydatków, co właśnie obserwujemy. Zadłużenie Polski w kolejnych latach powinno nadal gwałtownie rosnąć. Nie oznacza to, że agencja od razu na kolejnym posiedzeniu zetnie nasz rating, ale wygląda na to, że nie zamierza czekać z założonymi rękami. Jeżeli rzeczywiście tak się stanie, ten czynnik może wpłynąć na koszty obsługi długu, zatem jeszcze pogorszy sytuację.

Dzisiaj w kalendarzu wybory parlamentarne w Norwegii, ale większość analityków patrzy raczej na Francję, gdzie czeka nas votum zaufania dla rządu.

Maciej Przygórzewski, analityk walutowy

S&P 500 / NASDAQ 100 / US30 - 1WES - cel wypełniony, brak nowych POI na tym TF. Czekamy na reakcję i trigger NQ w postaci SMT HTF.

NQ - bez zmian, słaby i nijaki. Czekamy na momentum. Mamy stworzony range, który pokrywa się z poprzednim pomysłem. Chcemy żeby NQ z niego wyszedł, najlepiej dołem tworząc manipulację. Jeśli wyjdzie górą, wtedy chcę żeby utrzymał impuls i obronił 50% do kontynuacji w ostateczności, ale skupiam się raczej na planie zgodnie z niebieską i złotą linią.

YM - Zgodnie z 1M muszą utrzymać obecny ruch manipulacyjny bez żadnej kiwki i stąd kontynuować ruch do BSL. Początek i 50% to kluczowe miejsca.

S&P 500 / NASDAQ 100 / US30 - 1MES - układ jest nijaki w tandemie z NQ. POI niżej, wszystko aktualne i czekamy.

NQ - na ten moment najsłabszy i ewidentnie wyhamował tworząc doji. Wszystko co ustalaliśmy jakiś czas temu na 1M ciągle aktualne, warto do tego wracać i obserwować. Teraz sytuacja jest prosta: duży range był - teraz jest mały range - albo dostaniemy manipulację do POI niżej, albo zgodnie z niższymi interwałami wypchną to stąd. NQ tworzy sobie grunt.

YM - świetne PA i cały układ. Jeśli tylko nie zaczną zrzucać toreb przed szczytem, oczekuję kropki nad „i” w jego wykonaniu i dokończenie orderflow. Szukam wyłącznie okazji wzrostowych dopóki trzyma low z sierpnia. Celem jest minimum HH. Można wręcz powiedzieć, że na tle swoich kolegów prezentuje się jak „syn koleżanki twojej matki”, ten który zawsze jest najlepszy. Zobaczymy, czy dowiezie BSL.