EUR/USD + GBP/USD + DXY - 1WEU - bez większych zmian, widać na ten moment brak zdecydowania, ale POI do S nie daje za wygraną, dopóki cena respektuje 50% to nadal nasz kierunek jest w grze bo nie zebrali SSL.

GU - dodatkowo utworzyli range w1 w POI, rynek się szykuje prawdopodobnie do lokalnej manipulacji, która tak jak planowaliśmy, idealna byłaby w stronę SSL. Dlatego spodziewam się, że EU lub GU zbiorą range high w1 wchodząc głębiej do POI i to nam utworzy być może SMT. Dopóki d1 nie wchodzą głęboko i nie zamykają się powyżej 50% strefy w1, wszystko jest w normie.

DXY - utworzone range tylko dodają jakości od setupu, dlatego, że jest więcej znaczącej płynności. Range rozgrywam jak zwykle, zbiórka range high/low -> powrót do 50% -> przebicie i obrona następnego POI to kontynuacja do 100% -> brak przebicia 50% i obrona POI w drugą stronę, to kontyuacja kierunku. Jednak mimo wszystko bardziej wolałbym zobaczyć zbiórkę SSL na EU lub GU.

Poza analizę techniczną

AMD na fali wzrostów – czy to moment na kupno?Advanced Micro Devices, Inc. (AMD) to amerykańska firma technologiczna notowana na giełdzie NASDAQ. Specjalizuje się w projektowaniu i sprzedaży procesorów (CPU), kart graficznych (GPU) oraz rozwiązań dla centrów danych i sztucznej inteligencji. AMD jest jednym z głównych konkurentów Nvidii i Intela na rynku półprzewodników.

Analiza Fundamentalna

- Wyniki finansowe – Q2 2025 (zakończony 2 sierpnia 2025 r.)

- Przychody: $7,685 miliarda (+32% r/r)

- Zysk netto: $872 miliony (+229% r/r)

- Zysk na akcję (EPS): $0,54 (GAAP) / $0,48 (non-GAAP)

- Marża brutto: 40% (spadek z 49% r/r)

Segmenty:

- Client & Gaming: $3,621 miliarda (+69% r/r)

- Data Center (EPYC): $3,240 miliarda (+14% r/r)

- Embedded: $824 miliony (-4% r/r)

- Przepływy operacyjne: $1,08 miliarda

Prognozy na przyszłość

- EPS: oczekiwany średnioroczny wzrost o 35%

- Przychody: oczekiwany średnioroczny wzrost o 23%

- Prognoza przychodów na Q3 2025: około $8,7 miliarda

Ryzyka

- Zależność od kluczowych klientów: Zmiany w strategiach chipowych Amazon i Microsoft mogą wpłynąć na przyszłe przychody

- Konkurencja w AI: Nvidia utrzymuje przewagę w segmencie AI, co może wpłynąć na udziały AMD w rynku

- Zmienność wyników: Odpisy zapasów i zmniejszona marża brutto wskazują na potencjalne wyzwania operacyjne

Analiza techniczna

Cena znajduje się pomiędzy linią wsparcia na poziomie 150 USD a linią oporu na poziomie 170 USD. Jeżeli cena przebije linię oporu, możemy liczyć na dalsze wzrosty. Obecnie cena ładnie wspina się po trendzie wzrostowym, który zaznaczyłam na wykresie. Musimy jeszcze poczekać na wybicie oraz sygnały kupna z wskaźników MACD i RSI.

Podsumowanie

AMD prezentuje solidne wyniki finansowe, osiągając rekordowe przychody i znaczący wzrost zysków. Jednocześnie wyzwania związane z odpisami zapasów oraz konkurencja ze strony Nvidii w segmencie AI mogą wpływać na przyszłą stabilność wyników. Technicznie, akcje pozostają w trendzie wzrostowym, jednak niektóre wskaźniki generują sygnały sprzedaży, co sugeruje potrzebę ostrożności.

Obserwuj dalszy rozwój sytuacji, zwłaszcza w kontekście strategii chipowych kluczowych klientów oraz postępów w segmencie AI.

Disclaimer:

Informacje zawarte w tej analizie mają charakter wyłącznie edukacyjny i informacyjny. Nie stanowią one porady inwestycyjnej ani rekomendacji kupna czy sprzedaży akcji. Inwestowanie w papiery wartościowe wiąże się z ryzykiem utraty kapitału. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy skonsultować się z licencjonowanym doradcą finansowym.

DOT/USDT - LONGWitam Serdeczni, Obserwuje dot od 3,8 jestem już w Pozycji, obserwuje na Kucoinie tam mam troche więcej innych wskaźników , aktualnie jest 4 przecięcia na góre, Trzyma kciuki i powodzenia. Dodatkowo widzimy że 3.80 to mocne wsparcie

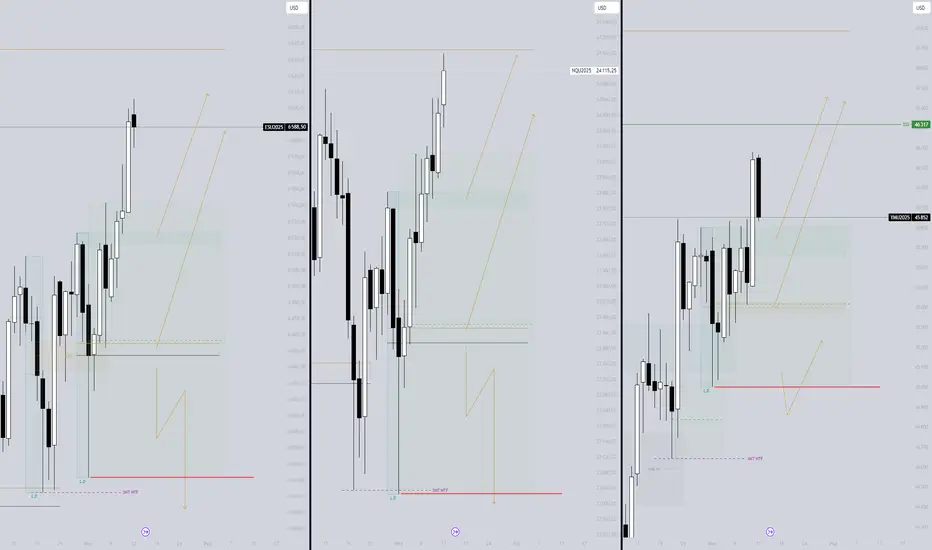

S&P 500 / NASDAQ 100 / US30 - 1DES - na ten moment idealnie obroniliśmy nasze poprzednie POI na ES i NQ, ale ciągle brakuje nam trochę brokatu bo YM nie zrobiło planowanego SMT. Utworzenie range d1 pokazuje, że to POI wcale nie jest takie jednostronne i cena się zastanawia nad kolejnym ruchem.

NQ - jeśli long ma zostać utrzymany z obecnych POI, cena musi wyjść z tego range górą a następnie obronić strefę od początku do połowy tego range. Standardowa rozgrywka range. Jeśli nie wykażą się siłą i zejdą poniżej 50%, wtedy oczywiście patrzę za kierunkiem spadkowym śledząc orderflow h1-h4.

YM - tą parę odpuszczam całkiem i traktuję jak dodatek teraz. Chcę żeby zrobił coś nieplanowanego, niech spadnie, niech zrobi SMT, niech wykorzystają kumulujące się liquidity na YM do ogólnej manipulacji między indeksami, coś innego niż zsynchronizowane ES/NQ.

EUR/USD + GBP/USD + DXY - 1DEU - inwersje pod 50% knota w1 to dobry znak, ważne żeby nie zamknęły się d1 nad inwersją a jedynie knot doszedł do połowy knota, wtedy mamy dobrze respektowany potencjalny spadek. Jeśli d1 wyciągnie powyżej 50% knota i utrzyma ten poziom, wtedy zaczynam śledzić h1-h4 za potwierdzaniem longa aż do BSL.

GU - POI d1 ładnie pokrywają się z PA w1. Początek ruchu manipulacyjnego + inwersja nad. Wygląda idealnie, ale oby mieli siłę ruszyć najpierw w górę nie zbierając low poprzedniego tygodnia. Jeśli zbiorą najpierw low lub jeszcze dotrą do 50% knota, cały setup straci jakość i wtedy już czekam na okazje w drugie tempo bo nie będziemy mieć głównego magnesu.

DXY - dokładnie tak jak na EU, tylko w drugą stronę, tutaj plany 1:1 takie same, jedynie GU serwuje nam swoją historię.

EUR/USD + GBP/USD + DXY - 1WEU - po dotarciu do wyznaczonych targetów ekspansji utrzymujemy lokalnie SMT 1M w kierunku spadkowym. Brakuje na interwale w1 synchronizacji, dlatego nie nastawiam się na dużym TF spadkowo mocno, natomiast pierwsze oznaki i POI są widoczne.

GU - po utrzymaniu SMT mamy bardzo dobre lokalne PA. Dopóki nie przebiją high poprzedniego tygodnia, interesuje mnie tylko short. Celem jest low poprzedniego tygodnia a każdy pullback w górę jest okazją. Interesuje mnie zejście w kierunku 50% knota a jeśli cena utrzyma się pod - niżej. Co jest ważne dla jakości? Dobrze, aby otworzyli tydzień wzrostowo i zostawili nasz target w spokoju, ponieważ ma on być naszym magnesem.

DXY - 50% knota jest lokalnym drogowskazem również na EU. Tak jak zawsze, dopóki bronią, mają chęć na reverse, ale jeśli przebijają 50% i utrzymują orderflow, wtedy cena dąży do pokrycia 100%.

Analiza Złota📊 Analiza GOLD (XAU/USD) – przed otwarciem rynku

Przyznam szczerze – planowałem, że poprzednia analiza będzie moją ostatnią publikacją. Jednak złoto po raz kolejny pokazało, że potrafi zaskakiwać, a takie momenty wymagają uważnego podejścia. Dlatego zdecydowałem się kontynuować i podzielić się z Wami moim spojrzeniem.

🔎 Perspektywa szersza (4H/D1)

* Trend pozostaje silnie wzrostowy, z serią wyższych dołków i szczytów.

* Aktualnie cena konsoliduje się pod strefą 3790–3795 (Weak High) – to poziom, który rynek bardzo wyraźnie respektuje i może być punktem decydującym.

* Widać jednak pierwsze sygnały zmęczenia trendu:

* RSI pokazuje lekką dywergencję spadkową.

* Struktura świec sugeruje możliwe cofnięcie.

⏳ Krótszy horyzont (1H/15M)

* Cena odbiła od górnej strefy podaży (3790–3795) i wraca do testu niższych poziomów.

* Najbliższa kluczowa strefa popytowa to 3735–3745 – tam widzę potencjalne pierwsze reakcje kupujących.

* Kolejne mocne wsparcie znajduje się niżej, w rejonie 3700–3710, gdzie nachodzą się wcześniejsze BOS + blok popytowy.

🎯 Scenariusze wejścia

1. Scenariusz Long (preferowany):

* Obserwuję reakcję w strefie 3735–3745.

* Jeśli pojawi się byczy sygnał (CHoCH up / świeca impulsowa / RSI bull divergence), wejście w long z celem ponowny test 3790–3800.

* SL poniżej 3725.

2. Scenariusz alternatywny – głębszy Long:

* Jeśli strefa 3735 nie utrzyma ceny, kolejnym miejscem do wejścia będzie 3700–3710.

* To bardzo mocna strefa popytu, z potencjałem odbicia nawet do nowych szczytów.

3. Scenariusz Short (krótkoterminowy scalp):

* Tylko w przypadku szybkiego powrotu pod 3790–3795 z odrzuceniem tej strefy.

* Target w okolice 3745.

📝 Podsumowanie

Złoto wciąż pokazuje swoją siłę, ale rynek nie rośnie liniowo – korekty są nieuniknione i mogą dać nam świetne okazje do wejścia w punkt.

🔑 Strefa kluczowa do obserwacji: 3735–3745 (pierwszy test longów).

🔑 Strefa awaryjna: 3700–3710 (silny popyt).

🔑 Opór: 3790–3800 (Weak High – target lub short scalp).

👉 To miała być moja ostatnia publikacja analizy, ale właśnie takie momenty, gdy rynek stawia wyzwania, przypominają, dlaczego tu jesteśmy. Złoto wciąż potrafi mnie zaskoczyć – dlatego zostaję i dzielę się tym, co widzę.

S&P 500 / NASDAQ 100 / US30 - 1WES - naszym problemem jest byt ceny na ATH. Nie mamy po lewej stronie jasnego celu i magnesu, który cena musi zebrać po aktywowaniu SMT. Mieliśmy jasne POI, YM najsłabszy ładnie wrócił i zrobił kontynuację.

NQ - natomiast w tym momencie możemy sugerować się jedynie potencjalnymi zasięgami manipulacji i przybliżonymi poziomami, podążając za orderflow. Mamy jeszcze trochę miejsca technicznie do wzrostu, dlatego dopóki widzimy kolejne POI takie jak IMB, obserwujemy reakcję ceny w kontekście dalszej kontynuacji ruchu wzrostowego.

YM - na tym interwale brak nowego POI, za to ES i NQ mają IMB i to one są kluczowe. Co jest ważne dla zrozumienia obecnego ruchu? Manipulacja, która utworzyła SMT, dała nam POI do kontynuacji ruchu, ale cena już zrobiła tą kontynuację robiąc HH względem poprzedniego tygodnia, czyli najbardziej jakościowy impuls już osiągnął swój cel a te strefy straciły jakość. Teraz istotne jest to, żeby świeca w1 nie zamykała się pod IMB. Chcemy zbliżyć się do zasięgów manipulacji wyznaczonych czerwonymi liniami i złotą na YM.

S&P 500 / NASDAQ 100 / US30 - 1DES - słabszy niż NQ, mocniejszy niż YM. Brak IMB, ale duży knot może utrzymać cenę przed głębszym zejściem. Podchodzę do tego układu tak jak zawsze, jeśli obronią 50% knota, jest to dobry znak, jeśli zejdą poniżej trzymając spadkowe POI h1-h4, wtedy zaczekam na zbiórkę LIQ i potencjalne SMT do longa.

NQ - najmocniejszy nadal. Zakładam tutaj czyste orderflow i co najwyżej zejście do IMB, może knot niżej, ale liczę na utrzymanie tego krótkiego swingu żeby ES lub YM mogło zrobić manipulację.

YM - wyraźnie najsłabszy bez zmian. Brak dobrej kontynuacji nawet na d1, jest spora szansa na to, że wróci po pierwsze SSL tworząc kolejną manipulację. Połowa ruchu manipulacyjnego jest kluczowym miejscem dla utrzymania kierunku.

Konferencje członków FED a rekordy złotaWczorajsze dane z Polski pomimo prognoz niektórych analityków okazały się mało pasjonujące. Rynki czekały na konferencje członków FED. Wygląda na to, że w przyszłym roku można spodziewać się więcej niż jednej obniżki stóp. To m.in. dzięki tym zmianom oczekiwań złoto bije kolejne rekordy wszechczasów.

Sprzedaż detaliczna nie spełniła oczekiwań

Rynek oczekiwał słabszych danych niż w lipcu na temat sprzedaży detalicznej w Polsce. Problem w tym, że okazały się one jeszcze gorsze niż prognozy. W sierpniu sprzedaż detaliczna w ujęciu rocznym rośnie już bowiem o zaledwie 3%. Co ciekawe, dane te nie miały wpływu na wczorajsze notowania złotego. Najwyraźniej inwestorzy uznali, że euro powyżej poziomu 4,26 zł to dobry moment, by je sprzedać i kupić złotego. W rezultacie pomimo słabszych odczytów z polski złoty zyskiwał na wartości. Bez echa przeszły również popołudniowe dane o zmianie podaży pieniądza M3.

Festiwal wystąpień członków FED

Wczoraj mieliśmy serię wystąpień członków. Po to w gremium decyzyjnym jest ich wielu, by zderzały się tam różne opinie. Tak właśnie było podczas wczorajszych konferencji prasowych. Mogliśmy usłyszeć, że ostatnia decyzja była dobra, ale miała raczej charakter ostrożnościowy względem rynku pracy, bo inflacja jest wciąż wysoka. Z drugiej strony szły również poglądy, że obecna polityka jest nadmiernie restrykcyjna wraz z sugestią nie dwóch, a pięciu obniżek do końca roku. Warto zwrócić uwagę, że nawet jeżeli postulowane decyzje są dość różne, to diagnozy są podobne. W FED nie mamy jak w Polsce członka, którego postulaty skrajnie odbiegają od reszty. Podstawowe różnice wśród gremium polegają na tym, jak bardzo Rezerwa powinna akceptować podniesioną inflację, by wesprzeć rynek pracy. Patrząc jednak na reakcję i wyprzedawanie amerykańskiej waluty, widać oczekiwania więcej niż jednej obniżki stóp w 2026 roku. Za 1 EUR trzeba znów płacić więcej niż 1,18 USD.

Złoto nie zwalnia tempa

Od piątkowego poranka cena uncji złota poszła w górę ponad 100 USD. Dzisiaj w nocy widzieliśmy kolejne wzrosty. Na razie wartość zatrzymała się kilka dolarów poniżej granicy 3800 USD. Jeszcze w styczniu tego roku prognozy przebijania 3000 USD za uncję brzmiały dla niektórych jak science fiction. Dzisiaj analizujemy, kiedy dojdzie do przekroczenia granicy 4000 USD. Co pcha ceny złota tak wysoko? Między innymi rosnące szanse na dalsze obniżki stóp procentowych w USA. Z jednej strony powodują one, że inwestorzy szukają alternatywnych lokat wobec miejsc do inwestowania. Z drugiej strony słabnący dolar powoduje, że aby ceny w innych walutach były na zbliżonym poziomie cena dolarowa musi rosnąć.

Dzisiaj w kalendarzu danych makroekonomicznych liczne odczyty indeksów PMI.

Maciej Przygórzewski – główny analityk walutowy

Inwestorzy w rozkrokuNa rynkach widzimy jednocześnie rekordy amerykańskich giełd, złota i… niespodziewaną przecenę kryptowalut. Chińczycy utrzymują zawrotnie niskie stopy procentowe, bojąc się baniek spekulacyjnych. Kanada z kolei pokazuje słabsze dane o sprzedaży detalicznej.

Chiny nie zmieniają stóp

W nocy z niedzieli na poniedziałek poznaliśmy dane na temat chińskiej polityki monetarnej. Stopa pożyczkowa pięcioletnia utrzymana została na poziomie 3,5%. Z kolei stopa jednoroczna wynosi 3%. W obydwóch przypadkach są to najniższe wartości, które są pozostają bez zmian od maja. Należy zwrócić uwagę, że w sierpniu Chiny po raz piąty w tym roku miały spadek cen w ujęciu rocznym. Pokazuje to, że tamtejsza gospodarka ma miejsce na dalsze cięcia stóp. Jednak patrząc na tamtejszy kryzys zadłużenia niewykluczone, że kolejne obniżki są wstrzymywane celowo. Może to być próba uniknięcia kolejnej bańki spekulacyjnej np. na rynku nieruchomości.

W co grają inwestorzy?

Na rynku widać spore zamieszanie. Dotychczas giełda, kryptowaluty i złoto szły ramię w ramię. Inwestorzy zakładali, że aktywa te są odpowiedzią na spadające koszty kapitału, a tym samym na niższe raty odsetkowe z opartych o te koszty inwestycji. Kluczowym w tym układzie wydarzeniem wydaje się ostatnia konferencja prasowa prezesa FED. Studził on mocno nastroje, zapowiadając spowolnienie tempa obniżek stóp procentowych. Widać jednak po notowaniach kontraktów terminowych, że rynki mają odmienne zdanie. W rezultacie zarówno złoto, jak i giełdy nadal idą w górę, bijąc kolejne rekordy. Na złocie był moment korekty, ale dzisiaj od rana znów mamy rekord wszechczasów. Giełdy niemal zignorowały te wypowiedzi. Zostają jeszcze kryptowaluty. Te długo były dość silne, ale dzisiaj od rana na sesji azjatyckiej i potem otwarciu w Europie doszło do silnej przeceny. Czas pokaże, czy to tylko realizacja zysków dużych inwestorów, czy dzieje się coś ważnego na rynku.

Słabsze dane z Kanady

W piątek opublikowano dane na temat sprzedaży detalicznej w Kanadzie. W lipcu odnotowano spadek o 0,8%. Natomiast wstępne sierpniowe odczyty przyniosły nam wzrost o 1%. Jest to na razie tylko prognoza przedstawicieli Kanadyjskiego Urzędu Statystycznego, natomiast pozytywna. Rynki oczekują bowiem zaledwie wzrostu o 0,4% w sierpniu. Po tej wiadomości przewidywanie to powinno ulec zmianie. Słabiej wypadają niestety wyniki z wykluczeniem samochodów. Dane te często wlicza się osobno, gdyż zakup auta jest z oczywistych powodów rzadszym i dużym wydarzeniem, które jednak mocno zaburza statystykę. Słabsze odczyty bez aut pokazują, że problem jest potencjalnie większy, tylko został zamaskowany sprzedażą samochodów. Pod koniec dnia dolar kanadyjski zyskiwał, co pokazuje, że rynki dobrze przyjęły zapowiedź poprawy w sierpniu.

Dzisiaj w kalendarzu danych makroekonomicznych liczne wystąpienia członków FED.

Maciej Przygórzewski – główny analityk walutowy

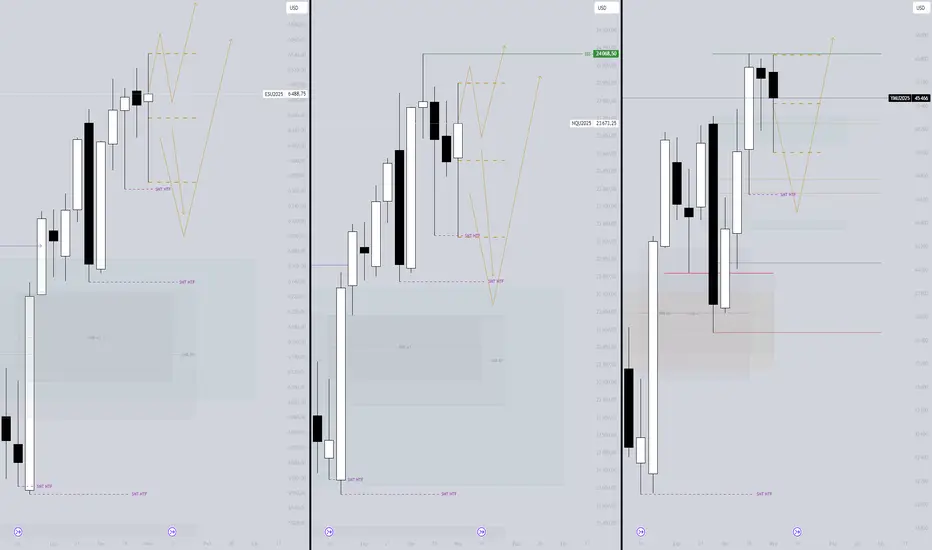

S&P 500 / NASDAQ 100 / US30 - 1DES - ruchy manipulacyjne d1 pokrywają się z POI w1.

NQ - początek i połowa ruchu to najważniejsze miejsca nakładające się na w1. Natomiast tak jak z w1, jeśli nie utrzymają 50%, wtedy spadkowe orderflow h1-h4 prawdopodobnie zaprowadzi cenę do SSL.

YM - wygląda najgorzej na d1 dla longa i najsłabiej na w1, tak jakby to on miał chęć na dobranie większej puli płynności jeszcze raz niżej.

S&P 500 / NASDAQ 100 / US30 - 1WES - nie zapominamy o poprzedniej analizie, gdzie ES/NQ/YM mieli utworzony range w1 na podstawie świec doji, to może się okazać kluczowe w podbramkowej sytuacji żeby złapać dobry bias.

NQ - skupiając się jednak na tym co jest widoczne teraz, po gęstym range i konsolidacji otrzymaliśmy dynamiczne momentum, które aktywowało nowe SMT, dlatego teraz świece w1 z poprzedniego tygodnia są naszym głównym POI na każdym indeksie, aby kontynuać kierunek. Oczywiście kluczowe jest 50%, lokalnie skupiłbym się na tym indeksie, który nie zejdzie poniżej 50% i zacznie na niższym TF pokazywać już powrót w górę, np: ruch manipulacyjny, SMT, inwersję a wydarzenia na sesji US prawdopodobnie będą otwierać drzwi dopiero.

YM - personalnie nie lubię takiego price action, gdzie teoretycznie SMT jest aktywne, ale PA, które doprowadziło do tego, jest do bani. Każde SMT staje się ważnym poziomem LIQ a przez brak ogólnego momentum w ostatnich tygodniach wydaje mi się, że któryś indeks może się połasić na to low, żeby mieć więcej paliwa do ruchu.

EUR/USD + GBP/USD + DXY - 1DEU - pomimo dotarcia do naszego pierwszego celu, zostało dołożone BSL. Na ten moment poprzednie SMT z których otrzymaliśmy nasze impulsy to główne punkty, które powinny zostać bronione, dlatego oczekujemy, że żadna świeca nie zejdzie i nie zamknie się pod niebieskimi liniami. Byłoby idealnie, gdyby na świecach z czwartku nasze trio zrobiło nowe SMT w POI i taki scenariusz, po aktywacji tego SMT, będzie idealny dla zachowania wzrostowego orderflow.

GU - sztuczne utrzymywanie pozornego supply, ale dla nas to jest przedłużanie agonii w postaci coraz większego BSL. Co najwyżej jeszcze jeden ruch manipulacyjny w obrębie poprzedniego SMT stworzy świeże warunki, ciasne longi zostaną wybite a wtedy zostanie tylko magnes u góry. Liczymy na to, że newsy już nie zburzą tego planu a jedynie zagrają na nosie na początku robiąc SMT.

DXY - temat wyczerpany przy EU, bez zmian.

EUR/USD + GBP/USD + DXY - 1WEU - wewnętrzny range pięknie rozegrany, ale nadal tkwimy w środku większego range. Chciałbym zobaczyć wyjście górą a potem powrót żeby obronić range i kontynuacja ruchu wzrostowego podobnie jak odwrócony wykres DXY teraz.

GU - zebrane range low i powrót powyżej 50%, teraz drugą częścią drogi jest obrona połowy dużego knota i droga po BSL, które czeka na 100% range. Jeśli nie obronią 50% knota, wtedy zejdą zebrać LIQ pod nim.

DXY - Bez zmian cały układ, brak nowych POI, wszystko to co było dalej aktualne. Zbiórka range high, oczekiwany pullback do środka jest w grze a następnie w miejscu kulminacyjnym czekając na trigger zobaczymy kontynuację kierunku lub zejście do low range.

S&P 500 / NASDAQ 100 / US30 - 1WES - teoretycznie SMT HTF, które planowaliśmy jest w grze do NQ, natomiast samo zamknięcie świec nie tworzy dobrej okazji. Na ten moment mamy nowy range x3 na indeksach. Na tym TF żeby otrzymać okazję, oczekuję wyjścia z tej świecy.

NQ - nie odkrywamy nic nowego, po zbiórce range cel to 50% jak zawsze, potem etap 2 to oczekiwanie na następne POI i albo 100%, albo powrót. W przypadku NQ również nie mamy dobrego triggera, zebrał zgodnie z planem poprzedni range i teraz mamy nowe pule płynności do zebrania.

YM - w tym przypadku zebranie low byłoby idealne do tego, żeby zebrać jeszcze raz płynność przed drogą po BSL. Cały plan 1M aktualny bez zmian.

EUR/USD + GBP/USD + DXY - 1DEU - nie prezentuje nic dobrego tak samo jak na w1. Muszą najpierw zrobić swój pierwszy krok zamykając d1 powyżej poprzedniej świecy żeby wyjść z ruchu manipulacyjnego stanowczo. W obecnym miejscu out i skupienie na poszukiwaniu okazji na GU.

GU - inwersja d1 pokrywa się z rozgrywką range do longa oraz dużym knotem w1. Jeśli obronią 50% tego knota zachowując body d1 w inwersji będzie to dobry znak siły.

DXY - dokładnie to samo co na EU.

Dlaczego akcje Opendoor zaczęły rosnąć?Opendoor Technologies to firma działająca w modelu iBuyer – czyli “instant buyer”, czyli kupujący nieruchomości natychmiastowo, bez tradycyjnego procesu sprzedaży (pokazy mieszkań, itd.), naprawiający je w razie potrzeby i sprzedający dalej.

Firma powstała w 2014 roku. Założyciele: Keith Rabois, Eric Wu, Ian Wong, JD Ross.

Działa w różnych rynkach nieruchomości mieszkaniowej w USA, kupując domy od właścicieli, remontując, sprzedając je dalej. Opendoor ma też usługi powiązane: finansowanie hipoteczne, usługi tytułowe (title, escrow), obsługa zamknięć transakcji.

Oto główni konkurenci i alternatywy:

Zillow Group – kiedyś prowadził model iBuying, ale po problemach ograniczył / zawiesił bezpośredni zakup domów. W niektórych rynkach współpracuje z Opendoor lub oferuje oferty “instant offer” za pośrednictwem Opendoor.

Dlaczego przez długi czas miała duże straty netto

- Model wymagający ogromnego kapitału (i ryzykowny zapas domów)

- Opendoor kupuje setki tysięcy domów, finansuje remonty i utrzymanie, a zanim je sprzeda, te nieruchomości obciążają bilans.

- Każdy miesiąc „przetrzymywania” domu oznacza koszty: podatki, media, odsetki od kredytów, konserwację.

- Koszty finansowania i wrażliwość na stopy procentowe

- Firma finansuje zakupy nieruchomości głównie długiem.

- Wzrost stóp w latach 2022-2023 mocno podniósł koszty obsługi długu, a jednocześnie schłodził popyt na mieszkania.

- Cienkie lub ujemne marże na odsprzedaży

- W okresach spadku cen nieruchomości (np. koniec 2022 r.) musiała wyprzedawać zapasy taniej, niż kupiła – co oznaczało realne straty gotówkowe.

- Dodatkowo pokrywała koszty napraw i prowizji.

- Wysokie koszty operacyjne i marketingowe

- Algorytmy wyceny, platforma online, zespoły remontowe i sprzedażowe to duże stałe koszty.

- Przez wiele lat celem było szybkie skalowanie, a nie rentowność – stąd strategia „najpierw wzrost, potem zysk”.

Dlaczego akcje zaczęły rosnąć teraz

- Poprawa wyników i kontrola kosztów

- W 2024 i 2025 r. firma ograniczyła zakupy w trudnych rynkach, lepiej zarządza zapasami i szybciej rotuje domami.

- W kilku ostatnich kwartałach zbliżyła się do dodatniego cash-flow (choć nie zawsze do pełnej rentowności GAAP).

- Lepsze otoczenie makro

- Rynek nieruchomości w USA od połowy 2024 r. zaczął się stabilizować, a obniżki stóp Fed w 2025 r. poprawiły dostępność kredytów hipotecznych i popyt na domy.

- Większy popyt = łatwiej sprzedać zapasy po wyższych cenach.

- Pozytywne informacje zarządcze i sentyment „growth”

- Zmiany w zarządzie (np. powrót współzałożyciela Keith’a Rabois jako przewodniczącego) zwiększyły wiarę inwestorów w strategię naprawczą.

- Rynek „meme/growth stocks” znów stał się popularny w 2025 r., co sprzyja spółkom z wysokim potencjałem, ale jeszcze niskimi zyskami.

- Lepsze dane kwartalne od oczekiwań

- Kilka ostatnich raportów wynikowych pokazało mniejsze straty niż prognozowano, a czasem dodatnie przepływy z działalności operacyjnej – co rynek traktuje jako przełom.

Analiza techniczna

Ce na w tej chwili utrzymuje się około 9,57 USD spadek po dotarciu do lini oporu na wysokości 10.90 USD. Rynek testuje tę strefę, ale nie przebija jej zdecydowanie.

Wskaźnik Stochastic (14,1,3): wartości około 80–85 — co sugeruje, że akcja jest w strefie wykupienia (overbought), co może zwiastować korektę lub przynajmniej okres konsolidacji.

MACD (12,26): wygląda, że linia sygnału MACD jest powyżej linii podstawowej (lub jest tendencja wzrostowa), co jest sygnałem pozytywnym (momentum wzrostowe). Ale histogram może pokazywać zmniejszające się tempo wzrostu – zależnie od detali (których nie widać doskonale).

RSI lub inne wskaźniki pokrewne (jeśli byłyby) pewnie też wskazywałyby, że akcja jest mocno kupowana, co przy dużych oporach może prowadzić do korekty.

Średnie kroczące / MA / wstęgi Bollingera: na wykresie widać MA Ribbon (SMA20, 50, 100, 200) — cena znacząco powyżej średnich, co wskazuje silny trend wzrostowy, ale też duże ryzyko przeciągnięcia (czyli zakończenia trendu wzrostowego falą korekcyjną).

Prognoza / scenariusze

Jeśli przebicie oporu ok. 10,48 USD nastąpi z wolumenem i siłą, to możliwy scenariusz dalszego ruchu w górę do następnego poziomu oporu (R4 ~12,79 USD).

Jeżeli opór się utrzyma, mogą być spadki / korekta do stref wsparcia — np. w okolice 8–9 USD, a nawet niżej, zależnie od sentymentu i warunków rynkowych.

Duże ryzyko makro: wzrost stóp procentowych, pogorszenie warunków kredytowych, spadający popyt na nieruchomości mogą negatywnie wpłynąć na model Opendoor.

Czy jest to dobra inwestycja?

Opendoor długo tracił, bo musiał finansować drogi, kapitałochłonny model biznesowy w trudnym otoczeniu stóp i cen domów. Obecnie inwestorzy zaczynają wierzyć, że firma przeszła najtrudniejszy okres: lepsza rotacja zapasów, spadające stopy procentowe i kilka lepszych raportów kwartalnych spowodowały, że kurs akcji dynamicznie odbił – choć wciąż jest to spółka o wysokim ryzyku i wrażliwa na zmiany rynku nieruchomości.

To nie jest porada inwestycyjna. Post ma charakter edukacyjny

Niespodziewane osłabienie funtaSłabsze dane z polski lekko osłabiły złotego. Na Wyspach brak niespodzianki w sprawie stóp procentowych. Rynki nie ufają jednak funtowi i mimo braku wyraźnych sygnałów nastąpiła wyprzedaż funta. Norwegia tnie stopy, a Japonia pozostawia je bez zmian.

Dane z Polski

Wczoraj poznaliśmy dane z kraju – produkcja przemysłowa w sierpniu jak co roku w ujęciu miesięcznym się zmniejszyła. Rynki spodziewały się, że spadek wyniesie 7,4%, a wyniósł zaledwie 7,1%. Dlaczego na sierpień spodziewamy się takiej sytuacji? Wyjaśnienie to sezon urlopowy oraz także często przerwy produkcyjne w większych zakładach. Drugim ważnym odczytem były informacje na temat przeciętnego zatrudnienia i wynagrodzenia. Niestety nie rosną one tak szybko, jak oczekiwano. Ich wzrost wynosi 7,1% wobec oczekiwanych 8%. Zatrudnienie spada jednak wolniej, niż sądzono. Nadal mamy jednak spadki. W sierpniu w przedsiębiorstwach zatrudniających 10 i więcej pracowników pracowało o 12 tysięcy osób mniej, a średnie wynagrodzenie dla takich firm wyniosło w sierpniu 8769,08 zł.

Bank Anglii nie zaskakuje, za to funt tak

Na wczorajszym posiedzeniu Banku Anglii nie doszło do zmiany stóp procentowych. Nie było to niespodzianką. Już sierpniową decyzję o obniżce podjęto jednym głosem przy przewadze 5 do 4. We wrześniu chętnych do cięcia było zaledwie dwóch członków tamtejszego gremium decyzyjnego, a siedmiu głosowało za utrzymaniem wskaźników. Problemem jest fakt, że główna stopa procentowa wynosi obecnie 4%. Z jednej strony to dużo więcej niż 2,15% w UE i równy wynik z USA. Z drugiej strony inflacja wynosi 3,8% i znajduje się w trendzie wzrostowym. Gdyby doszło do obniżki, inflacja przekraczałaby stopy procentowe. Konferencja prezesa Banku Anglii również nie dała sygnałów ku spadkom. Wczoraj rynek reagował dość spokojnie, lekko nawet odchodząc od funta. Dzisiaj od rana jednak widzimy prawdziwy odwrót po słabych, ale jednak lepszych od oczekiwań danych o inflacji.

Pozostałe banki centralne

Wczoraj poznaliśmy również decyzję Norwegii w sprawie stóp procentowych. Obniżka do 4% była prognozowana przez rynki. Komentatorzy zwracają jednak uwagę, że inflacja od kwietnia podskoczyła z 2,5% do 3,5%, co powoduje, że przestrzeń na dalsze obniżki się kończy. Bez zmian stóp z kolei odbyło się w Japonii. Tam jednak główna stopa procentowa wynosi 0,5%, a inflacja 2,7%. Jest to duża różnica względem sytuacji na zachodzie. Trzeba jednak pamiętać, że kraj ten od lat nie widział wysokiej inflacji. W ostatnich latach szczyty wynosiły 4%, co jest poziomem, do którego w innych krajach inflacja jest zbijana. Bank Japonii stara się zresztą obudzić gospodarkę poprzez utrzymywanie podniesionego poziomu wzrostu cen.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Kanada – sprzedaż detaliczna.

Maciej Przygórzewski – główny analityk walutowy

123 Szybkie Porady Tradingowe - Porada #8GDZIE i KIEDY czy JAKI ROZMIAR? Zbuduj Imperium?

Na wojnie tradingowej wielu żołnierzy skupia się wyłącznie na znalezieniu idealnego pola bitwy. Całą swoją energię poświęcają na znalezienie idealnego miejsca ( "gdzie" ) i idealnego momentu ( "kiedy" ), aby zaatakować rynek. Wierzą, że nieskazitelny punkt wejścia jest kluczem do zwycięstwa. 🧠

Jednak wygranie jednej potyczki nie oznacza, że wygrasz całą wojnę. Mądry generał wie, że długoterminowe zwycięstwo zależy mniej od jednego heroicznego ataku, a bardziej od zarządzania armią . Twój kapitał to Twoja armia . Sekretem wygrania wojny nie jest tylko wiedza, gdzie walczyć, ale ile wojsk zaryzykować w każdej bitwie.

Zaangażowanie zbyt wielu żołnierzy — użycie zbyt dużego rozmiaru pozycji — w jednej walce może prowadzić do niszczycielskiej straty , która zakończy całą Twoją kampanię. Ale mądrze rozmieszczając swoje wojska, zapewniasz, że żadna pojedyncza strata nigdy Cię nie zniszczy. To pozwala Twojej armii przetrwać i walczyć kolejnego dnia . W ten sposób się zwycięża.

"Aby odnieść sukces w świecie tradingu, ważne jest, gdzie i kiedy wchodzimy na rynek. Ale aby ten sukces utrzymać, najważniejsze jest to, z jak dużym rozmiarem pozycji wchodzimy."

- Navid Jafarian

Dlaczego zbyt pewny siebie generał przegrał wojnę rynkową? Do każdej bitwy znał idealne miejsce do ataku, ale jego jedyną strategią dotyczącą wielkości oddziałów było "WSZYSTKO ZA JEDNYM RAZEM!" ('ALL IN!') 😂

Zarządzaj swoim kapitałem jak mistrz strategii , a nie tylko będziesz wygrywać transakcje, ale zbudujesz imperium .🏰

Czekaj na naszą kolejną poradę!

Rekordowa słabość dolara wbrew danymWtorek pokazał nam, że jeżeli inwestorzy nastawią się na pewien scenariusz, to dane nie muszą im przeszkadzać. Tak było z wczorajszym osłabieniem dolara, pomimo dobrych odczytów. Inflacja zmienia się wolniej niż oczekiwano – w Kanadzie rośnie, a w Polsce spada.

Rynki wiedzą lepiej

We wtorek na rynku pojawiły się dwa ważne odczyty z USA. Najpierw o 14:30 sprzedaż detaliczna. Wypadła ona wyraźnie powyżej oczekiwań. Spodziewano się wzrostu miesięcznego 0,2%, a zobaczyliśmy 0,6%. W rezultacie w skali roku ten wskaźnik wynosi bardzo solidne 5%. O 15:15 z kolei opublikowano wyniki produkcji przemysłowej – rosła ona zaledwie o 0,1% w sierpniu. Niby słabo, ale prognozowano spadek o tej samej wartości. W skali roku jest to zaledwie 0,9%, co pokazuje, że efekt przenoszenia produkcji do USA z powodu ceł na razie jest niewidoczny. Skoro dwa ważne odczyty okazały się wyraźnie lepsze od oczekiwań, to powinniśmy zobaczyć umocnienie dolara, prawda? Niby tak, ale jednak nie. Inwestorzy wczoraj rozpoczęli dzień nastawieni na osłabienie amerykańskiej waluty i dane nie przeszkadzały im w tym specjalnie. W rezultacie zobaczyliśmy wczoraj najsłabszego dolara wobec euro od 2021. Względem polskiego złotego jest on najtańszy od 2017 roku.

Mniejszy wzrost inflacji w Kanadzie

Wczorajsze dane z Kanady pokazały, że roczny wskaźnik inflacji wzrósł do 1,9%, a nie jak oczekiwano 2%. W ujęciu miesięcznym mieliśmy spadek o 0,1%. Dlaczego zatem inflacja roczna przyspiesza, skoro miesięczna spada? Powodem jest fakt, że rok temu w sierpniu miesięczny spadek cen był silniejszy niż w tym. Są to ważne dane, które podnoszą szanse na dzisiejszą obniżkę stóp procentowych w Kanadzie. Warto zwrócić uwagę, że Kanada ma znacznie niższe stopy niż USA. Są one tam zmniejszane również po to, by pobudzić gospodarkę, która dostała istotne ciosy w ramach amerykańskich ceł.

Inflacja bazowa też w górę

Po tym, jak kilka dni temu byliśmy świadkami wyższej od wstępnego wyniku inflacji konsumenckiej, przyszedł czas na bazową. Ona niestety również okazała się gorsza, niż prognozowano. Mieliśmy spadek w sierpniu, ale nie jak oczekiwano do 3,1%, a do 3,2%. W rezultacie mamy kolejne odczyty, które potencjalnie mogą być powodem opóźnienia kolejnych obniżek stóp procentowych w Polsce. Złoty nie reagował, wciąż oscylując wokół poziomu 4,25 zł za 1 EUR. Rodzima waluta wydaje się niemal przyspawana do tego pułapu. Do najbliższego posiedzenia RPP zostały jeszcze dwa tygodnie, ale jeżeli potwierdzi się wyższa niż zakładana inflacja, to można oczekiwać umocnień.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – dane z rynku nieruchomości,

15:45 – Kanada – decyzja w sprawie stóp procentowych,

20:00 – USA – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk walutowy

Oczekiwania co do zmian stóp FED a SPX i EURUSDWydaje się, że od dawna zależność głównych rynków nie była tak duża od oczekiwań, co do zmian stóp procentowych przez Fed ECONOMICS:USINTR . Jednakowo EURUSD CMCMARKETS:EURUSD i SPX CMCMARKETS:SPX500 poruszają się niemal jak kontrakty na stopę Fed CBOT:ZQ1! od początku sierpnia, gdy po słabych NFP ECONOMICS:USNFP ruszyła gra pod duże cięcia stóp.

To dość dobrze obrazuje zależność dolara oraz amerykańskiego indeksu od tego, jakiego poziomu stóp procentowych oczekuje rynek w przyszłości. Co więcej, przy wygaśnięciu nadpłynności z FRED:RRPONTSYD ta zależność może być nadal bardzo silna. Stąd dzisiejsze projekcje makroekonomiczne wraz konferencją Powella mogą być kluczowe dla przynajmniej dalszych dwóch tygodni września w kontekście ewentualnej korekty, gdyby Fed był bardziej konserwatywny niż rynek, ponieważ później pojawią się nowe NFP, które po raz kolejny mogą zmienić obraz całej sytuacji.

___

72% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Dolar znów szuka dnaDolar ma ostatnio wyjątkowo słabą passę. Wczorajsze dane były tylko kolejnym ciosem. Z drugiej strony Ameryce nie opłaca się go bronić. Dane z Wysp nie zaskoczyły, ale funt jest w odwrocie. Złoto bije kolejne rekordy cenowe.

Kolejny cios w dolara

Wczoraj poznaliśmy indeks NY Empire State. Spodziewano się wyniku 4,9 pkt, a otrzymano -8,7 pkt. Jest to spora różnica jak na ten wskaźnik. Słabsze nastroje przełożyły się bardzo szybko na mniejszy optymizm inwestorów. W rezultacie byliśmy w poniedziałek świadkami osłabienia się dolara względem euro. Zapoczątkowany wczoraj ruch, dzisiaj rano spowodował, że po raz pierwszy od przełomu czerwca i lipca za 1 EUR trzeba płacić więcej niż 1,18 USD. Na moment pisania tego tekstu brakuje niecałych dwóch dziesiątych centa, by dolar był najsłabszy względem euro od 2021 roku. Ruch ten widać oczywiście również w cenie dolara względem złotego, który zanurkował poniżej 3,60 zł.

Dane z Wysp

Dzisiaj nad ranem opublikowano odczyty z brytyjskiego rynku pracy. Stopa bezrobocia zgodnie z oczekiwaniami pozostała na poziomie 4,7%. O tyle samo rosną wynagrodzenia, co również jest zupełnie zgodne z prognozami. Jedyna różnica miała miejsce w danych na temat wniosków o zasiłek dla bezrobotnych. Tutaj mamy wzrost o 17,4 tysiąca w sierpniu. To 2,8 tysiąca mniej niż oczekiwano. Z drugiej strony trzeba pamiętać, że w lipcu mieliśmy spadek o 33,3 tysiąca. W rezultacie trzeba wziąć pod uwagę, że nie jest to różnica, która znacząco wpływa na notowania. Jak zareagowały kursy walut? Po samej decyzji funt był w miarę stabilny, po czym po kilku kwadransach zaczął tracić. Wygląda na to, że inwestorzy nie patrzą przychylnie na „pobrexitową” Wielką Brytanię.

Złoto znów naciera

Wczoraj padł kolejny rekord cenowy złota. Był to pierwszy rekord od ostatniego wtorku, co patrząc na ostatnie dni jest dość rzadkim wynikiem. Dzisiaj od rana jednak mamy kolejny. Dlaczego złoto atakuje kolejne szczyty? Większość analityków wskazuje, że powodem są nadchodzące obniżki stóp procentowych w USA. Metale szlachetne uchodzą za dobrą lokatę kapitału. W górę idzie również srebro, które też bije rekordy. Warto też zwrócić uwagę, że w ostatnich latach pomimo wyraźnego wzrostu cen złota i szukania dla niego alternatyw cały czas rośnie popyt na ten surowiec. Jutrzejsza konferencja prasowa prezesa FED po decyzji może być bardzo istotnym wydarzeniem dla tego rynku, który ma duże nadzieje z nią związane.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sprzedaż detaliczna,

15:15 – USA – produkcja przemysłowa.

Maciej Przygórzewski – główny analityk walutowy