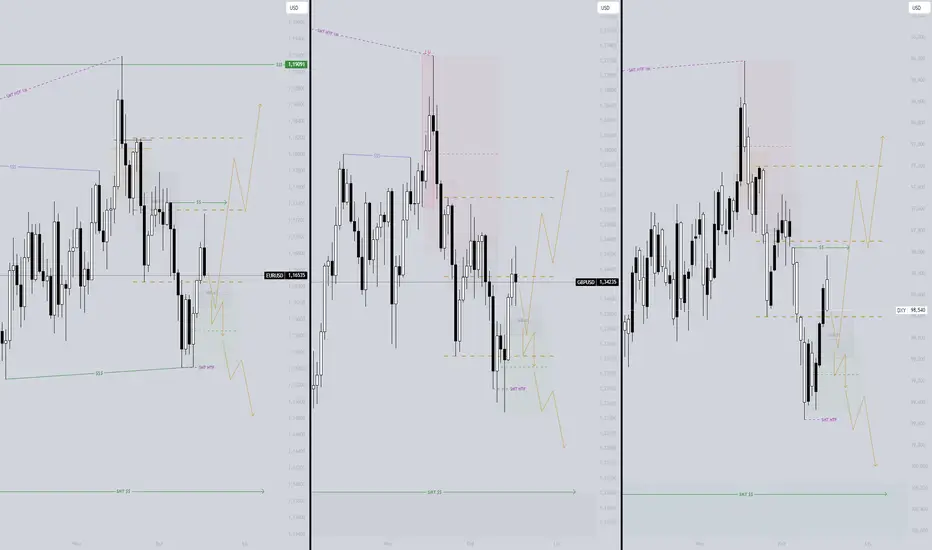

EUR/USD + GBP/USD + DXY - 1DEU - mamy aktywne SMT d1, które spowodowało pullback do POI w1, cena wyhamowała po reakcji w połowie strefy, dlatego mamy w obecnym miejscu konflikt. Zielony box to najważniejsze miejsce, które jeśli puści i cena nie utrzyma 50%, wtedy cena zejdzie do nabliższego SSL zgodnie z kierunkiem obecnym w1.

GU - Żeby wrócić do longów, musiałbym zobaczyć najpierw obronę IMB d1 i zielonego boxa, po czym mocny impuls wzrostowy ponad 50% range w1, tworzący nowe SMT, cena ma trudne zadanie do zrealizowania żeby wróciło wzrostowe orderflow, dlatego z longami trzeba w drugie tempo.

DXY - Na ten moment interesuje mnie obrona range w1 do S, następnie utworzenie inwersji d1 do S, zejście poniżej 50% zielonego boxa i w ostatnim etapie kontynuacja LL. Dopiero obrona tych POI pokazująca wspólny, ten sam wzrostowy kierunek zacznie łamać orderflow i nie ma powodu żeby zbyt szybko się obracać. Póki co to tylko SMT d1, które miało za zadanie wrócić do dobrej puli płynności, czyli 50% range w1 i swoje zadanie wypełnili, ale to zbyt mało na pełny obrót, musi nowy kapitał zacząć wchodzić w IMB + zielonym box i wygrać z shortami dając nowe i kolejne POI, aby myśleć o dłuższej zmianie kierunku.

Poza analizę techniczną

ETH następny swing spadkowy się szykuje Mamy ładne zejścia i obecnie również w strefie na short - czekamy na sygnał i można taki mały trade zrobić bo wygląda na to że jeszcze spadki się nie zakończyły

Pepco po restrukturyzacji – nowy rozdział czy chwilowe odbicie?Pepco to jedna z ciekawszych spółek na GPW — lubiana i znienawidzona jednocześnie. Jedni zarobili na jej akcjach, inni boleśnie się sparzyli. Inwestowanie w Pepco bywa jak syndrom sztokholmski – wielu inwestorów, którzy raz się sparzyli, wraca do niej mimo wcześniejszych strat.

Zanim jednak przejdę do analizy technicznej i przeglądu wykresu, warto spojrzeć na najważniejsze wydarzenia z ostatnich miesięcy.

Spójrzmy na dane w dwóch aspektach: pozytywnie i negatywnie.

✅Pozytywne

Sprzedaż Poundland sfinalizowana – grupa oczyściła strukturę, eliminując słabszy segment i skupiając się na rdzeniu (Pepco + Dealz).

Silne wyniki operacyjne – przychody za FY25 (51 tyg. do 21 września) wzrosły o 8,8% r/r; sprzedaż LFL Pepco +2,7%, a w IV kwartale +3,9%.

Ekspansja – otwarto ~248 netto nowych sklepów w roku, osiągając 4000. lokal w sieci; 500. sklep w Rumunii, dostosowanie sieci w Niemczech.

Marże i efektywność – poprawa rentowności w rdzennym segmencie Pepco, wzrost sprzedaży na m² i lepsze zarządzanie kosztami.

Buyback – zakończono I transzę programu skupu akcji o wartości 50 mln euro, z perspektywą kontynuacji.

Bilans – uruchomiono program emisji obligacji do 2 mld zł oraz przeprowadzono częściowy wykup euroobligacji (~175 mln euro); poprawa struktury finansowania i obniżenie kosztów długu.

Nowy skład rady – dołączył doświadczony menedżer (Sander van der Laan), co rynek odebrał pozytywnie.

Silna reakcja kursu – akcje wzrosły w ciągu 6 miesięcy o 120%, a po komunikacie z września kurs wystrzelił o 13%

⚠️ Negatywne

Wysoka baza oczekiwań – po dynamicznym wzroście kursu inwestorzy mogą reagować nerwowo na nawet lekkie rozczarowania wynikowe.

Ryzyko marżowe – presja kosztów (czynsze, energia, płace) nadal obecna; sukces zależy od utrzymania kontroli kosztów przy ekspansji.

Krótkoterminowe koszty restrukturyzacji – ryzyko biznesu w Niemczech i wydatki na reorganizację mogą chwilowo obniżać wynik operacyjny.

Duża skala inwestycji i CAPEX – utrzymanie tempa ekspansji wymaga znaczących nakładów i utrzymania płynności.

Brak pełnej rentowności netto – poprawa operacyjna nie oznacza jeszcze trwałego zysku na poziomie netto.

Podsumowując:

Pepco wchodzi w fazę bardziej przejrzystego modelu biznesowego – bez Poundlandu, z dominującą siecią Pepco CEE i rosnącym Dealz. Dynamika sprzedaży i marż w rdzeniu jest pozytywna, a zarząd aktywnie zarządza kapitałem (buyback, refinansowanie długu).

Jednocześnie kurs już zdyskontował dużą część oczekiwań, więc potencjał krótkoterminowy może być ograniczony. Kluczowe będzie utrzymanie wzrostu LFL i rentowności w kolejnym półroczu.

Pepco jest więc dzisiaj spółką po przejściach, z mocnym dystansem inwestorów do akcji, ale jednocześnie z nastawieniem, że najgorsze minęło. Ponieważ w tym założeniu, jest to spółka po restrukturyzacji, z poprawą fundamentów i niższym ryzykiem operacyjnym, ale przy wysokiej wycenie rynkowej. Dla inwestora długoterminowego – może być atrakcyjna na spadkach; dla krótkoterminowego – wymaga ostrożności i czekania na potwierdzenie trwałej poprawy wyników.

Analiza Techniczna

Warto jeszcze raz podkreślić, że od dołka na poziomie 12,7zł w kwietniu 2025 spółka zrobiła ruch o blisko 120% wzrostu.

Do tego w bardzo szybkim tempie doszło do pokonania 2 istotnych oporów. Pierwszy był na poziomie 20zł co wydawało się psychologiczną barierą, a drugi przy 25zł.

Oba zostały pokonane, wcześniej to tutaj budziła się podaż związana z realizacją zysków lub cięcia strat.

Wykres 1. Interwał dzienny

Dzisiaj kurs powoli wchodzi w strefę 30zł gdzie dojdzie do decyzji co dalej.

Jeśli nie uda się wybić 50% zniesienia Fibonacciego fali spadkowej liczonej od 45zł do minimum na 12,7zł to w mojej ocenie można na jakiś czas zapomnieć o dalszych wzrostach, a w efekcie może dojść realizacji większości zysków.

Jeśli jednak kurs wybije poziom 30zł to możliwe, że w krótkim okresie cena akcji dotrze w okolice 38-40zł zamykając falę wzrostów zapoczątkowanych w kwietniu tego roku.

Niedawno MACD był bliski wygenerowania sygnału sprzedaży, ale póki co doszło do jego zanegowania.

Wykres 2. Interwał dzienny |MACD

Jeśli zaś kurs odbije od oporu na poziomie 29-30zł czyli w okolicy 50% zniesienia Fibonacciego to można się spodziewać korekty w kierunku 25zł co w efekcie dałoby przetestowanie wsparcia z obszaru wybicia. Dlatego w mojej ocenie warto ustawić dwa alerty, pierwszy na poziom wyjścia ponad 30zł jako potwierdzenie dalszych wzrostów, a jeśli kurs zawróci to poziom 25zł jako potencjalne odbicie kursu w górę i kontynuację trendu wzrostowego.

Jeśli zaś zajdzie sytuacja przebicia od góry poziomu 25zł to należy zwrócić uwagę na lukę wzrostową przy 20,4zł.

Wsparcie: 25/22,4/20,2zł

Opór: 30/32,7/38,2zł

Potencjalne scenariusze dla #QQQ na podstawie opcji #0DTE Kluczowe poziomy to 605,600,595 i 590 gdzie potencjalnie z tym poziomów prawdopodobnie pojawi się reakcja

Bitcoin a spread kredytowy śmieciowych obligacjiCena bitcoina od lat porusza się w ślad za indeksami warunków finansowych w USA. Czym warunki finansowe luźniejsze, tym cena BTC wyżej, czym warunki finansowe bardziej się zacieśniały, tym cena BTC bywała niżej.

Jednym z elementów składowych indeksu warunków finansowych są spready obligacji korporacyjnych, czyli różnica między oprocentowaniem obligacji emitowanych przez firmy do rentowności obligacji skarbowych.

Tu patrzymy na odwrócony wykres najbardziej ryzykownych obligacji, tzw. high yield oraz na cenę bitcoina, który też do ryzykownych aktywów się zalicza.

Spread kredytowy wzrósł ostatnio, po upadku First Brands i dalszych konsekwencjach, do poziomu 3,11 proc. z okolic 2,7 proc. Jak widać na wykresie zmiany w spreadzie dość dobrze odzwierciedlały zachowanie bitcoina.

Innymi słowy, aby warunki finansowe rozluźniły się tym kanałem, musi powrócić zaufanie do firm emitujących wysokoprocentowe obligacje, a perspektywy dla gospodarki muszą pozostać solidne.

Często zdarzało się też tak, że najpierw zmieniała się wartość spreadu kredytowego, a dopiero później szła za tym cena BTC.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Na kogo stawiam w obliczu napięć handlowych między USA a ChinamiThe Redoubling to mój własny projekt badawczy na platformie TradingView, który ma na celu odpowiedzieć na następujące pytanie: Ile czasu zajmie mi podwojenie kapitału? Każdy artykuł będzie skupiał się na innej spółce, którą spróbuję dodać do mojego modelowego portfela. Jako początkową cenę limitu kupna wykorzystam cenę zamknięcia ostatniej dziennej świecy w dniu publikacji artykułu. Wszystkie swoje decyzje podejmę w oparciu o analizę fundamentalną. Co więcej, w swoich obliczeniach nie będę korzystał z dźwigni finansowej, ale pomniejszę swój kapitał o kwotę prowizji (0,1% od transakcji) i podatków (20% zysków kapitałowych i 25% dywidendy). Aby sprawdzić aktualną cenę akcji spółki, wystarczy kliknąć przycisk Odtwórz na wykresie. Ale proszę używać tego materiału tylko w celach edukacyjnych. Chcę, żebyście wiedzieli, to nie jest porada inwestycyjna.

Poniżej znajduje się przegląd spółki Silergy Corp. (symbol giełdowy: TWSE:6415 )

1. Główne obszary działalności Silergy Corp. to firma zajmująca się projektowaniem układów scalonych (IC) analogowych i mieszanych, której główną siłą jest zarządzanie energią, łańcuchy sygnałowe i układy scalone analogowe wykorzystywane w segmentach konsumenckim, przemysłowym, motoryzacyjnym i komputerowym. Firma pozycjonuje się jako operator modelu „wirtualnego IDM” (czyli zleca na zewnątrz produkcję płytek półprzewodnikowych, a wewnętrznie zajmuje się projektowaniem, integracją i funkcjami na poziomie systemu).

2. Model biznesowy Silergy działa w oparciu o model projektowania układów scalonych fabless + licencjonowania / sprzedaży produktu. Firma projektuje układy scalone analogowe, mieszane i do zarządzania energią, zleca produkcję odlewniom, a następnie sprzedaje gotowe układy scalone (oraz świadczy powiązane usługi, takie jak projekty referencyjne, narzędzia symulacyjne, wsparcie techniczne). Klientami firmy są głównie producenci OEM z branży elektroniki użytkowej, motoryzacji, zastosowań przemysłowych i komputerów, co sprawia, że jest to model biznesowy B2B.

3. Produkty lub usługi flagowe Główne linie produktów obejmują regulatory DC–DC, przetwornice AC/DC, moduły zasilania, sterowniki LED, układy scalone do zarządzania baterią i urządzenia toru sygnałowego (np. analogowe interfejsy przednie). Jednym z godnych uwagi przejęć jest Teridian Semiconductor od Maxim, dzięki któremu Silergy może oferować swoje usługi w zakresie układów scalonych do pomiaru energii / inteligentnego pomiaru. Silergy inwestuje również znaczne środki w prace badawczo-rozwojowe (zatrudniając wielu inżynierów) i oferuje swoim klientom wsparcie w zakresie projektowania i symulacji.

4. Kluczowe kraje dla biznesu Mimo że siedziba główna (i w dużej mierze centrala) znajduje się w Chinach (Hangzhou), Silergy utrzymuje również kluczową obecność technologiczną na Tajwanie (jego jurysdykcja giełdowa) oraz w Stanach Zjednoczonych (biura technologiczne/projektowe w Santa Clara w Kalifornii). Biorąc pod uwagę bazę klientów, firma prawdopodobnie sprzedaje swoje produkty na światowych rynkach elektronicznych (Azja, Ameryka Północna, Europa) za pośrednictwem sieci swoich centrów projektowych.

5. Główni konkurenci Silergy konkuruje z globalnymi firmami produkującymi układy scalone analogowe/mocy, takimi jak Texas Instruments, Infineon, ON Semiconductor, Analog Devices, Maxim Integrated (obecnie część Analog Devices) i innymi wschodzącymi chińskimi konkurentami na rynku układów scalonych analogowych. W szczególności w segmencie PMIC (układów scalonych do zarządzania energią) te uznane globalne firmy zajmują silną pozycję na rynku.

6. Czynniki zewnętrzne i wewnętrzne wpływające na wzrost zysku Czynniki zewnętrzne:

Rosnący popyt na urządzenia energooszczędne (smartfony, IoT, pojazdy elektryczne, systemy energii odnawialnej) zwiększa popyt na układy scalone analogowe/do zarządzania energią.

Globalne trendy w zakresie elektryfikacji/zielonej energii (np. zarządzanie energią, systemy akumulatorowe) tworzą nowe rynki adresowalne.

Dążenie do lokalizacji regionalnego łańcucha dostaw (np. dążenie Chin do krajowej produkcji półprzewodników) może sprzyjać firmie Silergy.

Odnowienie cyklu przemysłowego w sektorze półprzewodników może poprawić popyt i warunki cenowe.

Czynniki wewnętrzne:

Głębokie inwestycje w prace badawczo-rozwojowe oraz utalentowani inżynierowie pozwalają firmie Silergy na tworzenie zróżnicowanych projektów i większą integrację.

Przejęcie Teridian otwiera przed firmą nowe możliwości i zasięg rynkowy w obszarze pomiaru energii / inteligentnych sieci energetycznych.

Wirtualny model IDM pozwala na utrzymanie wydatków inwestycyjnych na niższym poziomie (brak dużych fabryk) i zapewnia elastyczność w skalowaniu.

Silne relacje z odlewniami i klientami oraz referencyjne oferty projektowe i wsparcia pozwalają na pozyskanie klientów i generowanie powtarzających się sukcesów projektowych.

7. Czynniki zewnętrzne i wewnętrzne wpływające na spadek zysków Czynniki zewnętrzne:

Ostra konkurencja ze strony uznanych gigantów na rynku układów scalonych analogowych/zasilania, którzy dysponują przewagą w zakresie skali, marki i ekosystemu.

Presja cenowa w segmentach analogowych i energetycznych, które stały się towarem.

Zmienność cykli w branży półprzewodników, zakłócenia w łańcuchach dostaw lub ograniczenia mocy produkcyjnych odlewni.

Ryzyko regulacyjne/geopolityczne (np. ograniczenia eksportowe USA dotyczące zaawansowanej technologii półprzewodnikowej do Chin) może utrudniać dostęp lub partnerstwo.

Wahania kursów walut, zwłaszcza między TWD, USD i RMB.

Czynniki wewnętrzne:

Uzależnienie od zewnętrznych odlewni wiąże się z ryzykiem operacyjnym i ryzykiem dostaw.

Wysokie koszty prac badawczo-rozwojowych i projektowania muszą być równoważone odpowiednią wielkością sprzedaży; błędy projektowe lub opóźnienia we wprowadzaniu produktów na rynek mogą okazać się kosztowne.

Ryzyko realizacji przy skalowaniu nowych produktów/rynków (np. inteligentnego pomiaru) może nadwyrężyć kadrę zarządzającą.

Jeśli marże ulegną erozji z powodu cen lub konkurencji, rentowność może ucierpieć.

8. Stabilność zarządzania Zmiany w kadrze kierowniczej w ciągu ostatnich 5 lat:

Firmę Silergy założyła grupa weteranów Doliny Krzemowej; wśród jej kluczowych dyrektorów znajdują się Chen Wei (prezes) i You Budong (współdyrektor generalny). Choć w dokumentach publicznych nie podkreśla się częstej rotacji kadry zarządzającej, to jednak jako stosunkowo młoda i rozwijająca się firma produkująca półprzewodniki, ciągłość kierownictwa jest dość stabilna. (Nie udało mi się znaleźć szeroko nagłośnionych ostatnich zmian na stanowiskach dyrektorów generalnych i dyrektorów finansowych.)

Wpływ na strategię, priorytety, kulturę:

Wydaje się, że względna stabilność zarządzania sprzyjała długoterminowemu ukierunkowaniu działalności badawczo-rozwojowej i wzrostu. Przejęcie Teridian, ekspansja na amerykańskie centra projektowe i dalsze inwestycje w dziedzinie urządzeń analogowych i zasilania wskazują, że kierownictwo nadało priorytet skali technologicznej i zasięgowi geograficznemu. Ciągłość w przywództwie sprzyja spójności strategii korporacyjnej.

Dlaczego mam dodać tę firmę do mojego portfolio modeli?

Widzę wzrost zarówno zysku na akcję, jak i całkowitych przychodów. Jednakże wskaźnik liczby dni należności nie uległ zmianie. Mimo że przepływy pieniężne z działalności operacyjnej, inwestycyjnej i finansowej podlegają wahaniom, bilans pozostaje solidny. Wskaźnik zadłużenia do przychodów, bieżąca płynność finansowa i pokrycie odsetek są na wysokim poziomie. Dodatkowe wskaźniki, takie jak rosnąca stopa zwrotu z kapitału własnego, stabilna marża brutto, niższe koszty operacyjne i dobre warunki płatności, potwierdzają odporność spółki. Wskaźnik P/E wynosi 33,332, co uważam za akceptowalne, biorąc pod uwagę wzrost spółki. Nie udało mi się znaleźć żadnych istotnych informacji, które mogłyby wpłynąć na istnienie firmy. Przy współczynniku dywersyfikacji wynoszącym 20 i obecnej cenie akcji, która odbiega o ponad 16 zysku na akcję od średniej rocznej, zainwestuję 15% mojego kapitału w tę spółkę. Ta zrównoważona decyzja opiera się na wskaźnikach wzrostu i solidnym bilansie, przy jednoczesnym zachowaniu ostrożności ze względu na ryzyka związane z czynnikami zewnętrznymi.

Rosnąca rola rentowności obligacji i stóp procentowychOgólną atmosferę na rynkach finansowych tworzy szereg czynników. To ich zbiór składa się na tzw. indeksy warunków finansowych. W tym wpisie możemy wykorzystać kilka rynków i wykresów, które m.in. wchodzą w skład indeksu warunków finansowych tworzonego przez FED, czyli FCI-G.

Z jego perspektywy obserwujemy dwa czynniki pozytywne, dwa negatywne i dwa neutralne.

Neutralne to rentowności na krótkim końcu, które w dużej mierze zdyskontowały cięcia stóp przez Fed (rentowność 3-miesięcznych bonów skarbowych). Tu sprawa jest prosta, aby było bardziej optymistycznie, Fed musiałby zasygnalizować bardzo gołębie stanowisko. Neutralnie zachowuje się również rynek akcji – choć jest rozchwiany, to w analizowanym okresie, poza wahaniami, poziom SPX pozostaje zbliżony do wcześniejszego.

Przechodząc do czynników negatywnych:

Po pierwsze, zaczął umacniać się dolar. Silny dolar historycznie działa niekorzystnie na rynki wschodzące oraz szeroko rozumiane ryzykowne aktywa wyceniane w USD.

Drugim negatywnym czynnikiem jest wzrost spreadów kredytowych obligacji korporacyjnych. Inwestorzy zaczęli żądać wyższych odsetek w relacji do obligacji skarbowych niż wcześniej, co oznacza większą premię za ryzyko w sektorze najbardziej ryzykownych obligacji korporacyjnych. To zwiększa koszty finansowania tych firm, co może być niekorzystne dla realnej gospodarki.

Do czynników pozytywnych zaliczamy spadek rentowności obligacji 10-letnich i 30-letnich. To właśnie tutaj rynek upatruje potencjału silnego spadku stóp dyskontowych, który mógłby podnieść wyceny. Jednak obecnie wydaje się, że spadek rentowności nie jest wystarczająco głęboki, by poprawić nastroje po weekendzie na ryzykownych aktywach. Z tej perspektywy, spadek rentowności musiałby być znacznie większy lub pozostałe czynniki musiałyby przestać negatywnie wpływać na warunki finansowe.

Historia pokazuje, że same rentowności mają zazwyczaj ograniczoną zdolność do równoważenia negatywnych sygnałów płynących z innych segmentów rynku.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

S&P 500 / NASDAQ 100 / US30 - 1WES - bardzo duży spadek z aktywacją SMT w1 w ładnym synchro. Dodatkowo na ES i NQ mamy dobre PA, które wskazuje na niższe poziomy, min. pogłębienie poprzedniego tygodnia. Dalekim, ale bardzo atrakcyjnym poziomem płynności jest ostatnie aktywne SMT pod zielonymi strefami, jeśli cenie uda się zejść poniżej 50% tych stref, prawdopodobnie wtedy już dojdziemy aż po to LIQ.

NQ - w premium czeka na nas POI, jednak takie, do którego nie muszą już wrócić. Interesuje mnie otwarcie w górę, żeby od razu nie zeszli pod low a jedynie zbudowali więcej płynności w range tej świecy i dopiero potem uzyskać okazję do zaatakowania low. Dlatego obecny układ i warunki rynku, pokazują nam cały układ na 2-3 przystanki. Najpierw chcę zaatakować low świecy w1, następnie w okolicach 50% zielonych boxów jeśli będzie SMT w1 do longa, zwiększy to szanse na wyciągnięcie ceny z tych stref, chociaż ja w to nie wierzę jeszcze, ale będę podążać na PA. Jednak jeśli cena zejdzie pod 50% zielonych stref, wtedy zobaczymy połknięcie SSL, które spoczywa dużo niżej a wtedy będę kontynuować drogę z nimi. Na końcu już reset całkowity d1-w1 bo wpadniemy do POI 1M. Dlatego przy tej kondycji rynku nie ma sensu planować dużo do przodu, trzeba podążać na świeżym PA, które pokazują w odpowiednim POI.

YM - to kandydat numer jeden do zebrania LIQ spod SMT. Odpowiednikiem zielonych stref na ES/NQ jest tutaj ruch manipulacyjny, który na tym interwale po pullbacku jest kluczową strefą. Utrzymanie 50% to long, przebicie 50% zejście pod low.

EUR/USD + GBP/USD + DXY - 4HEU - po zebraniu range low w1 otrzymaliśmy SMT h4, które pozostało aktywne.

GU - dlatego mamy dla niższych TF nowe POI, które ciągle jest w grze. Dopóki utrzymują 50%, celem jest kolejne BSL jako pullback do środka range.

DXY - jeśli jednak przebiją 50% range, będzie oznaczało tą ciągłą słabość i brak wchodzenia nowych orderów, co spowoduje LL.

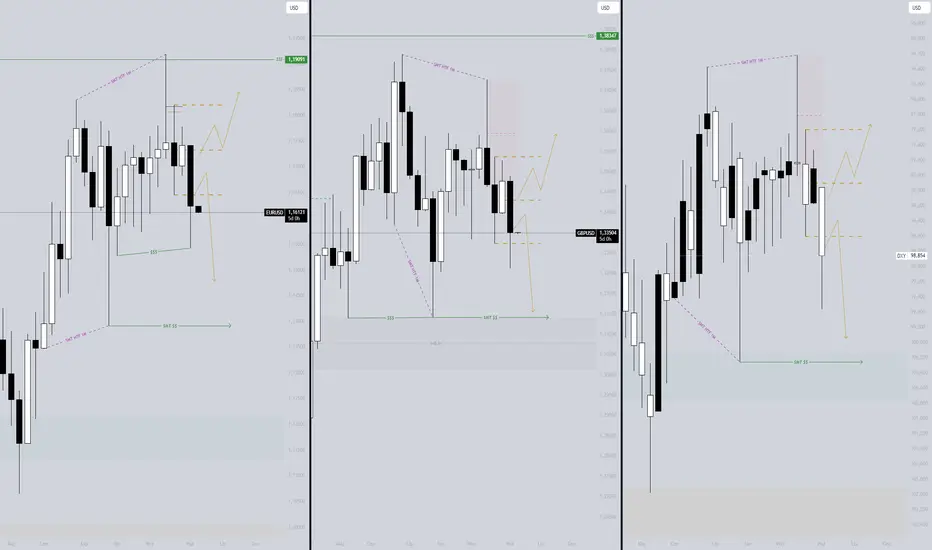

EUR/USD + GBP/USD + DXY - 1WEU - wyjście dołem z range w synchronizacji świadczy o lokalnej słabości rynku.

GU - dlatego teraz kluczowym miejscem będzie test 0-50% range, jeśli dadzą POI do S z SMT na h4/d1, wtedy będzie pierwszy sygnał do obrony shortów.

DXY - na tym range powinna rozegrać się sytuacja, czy schodzimy po kolejne SSL, czy duży kapitał zacznie wyciągać rynek a ta zbiórka longów okaże się wystarczająca.

EUR/USD + GBP/USD + DXY - 1WEU - mamy aktywne SMT, dlatego w przypadku EU i DXY liczę na dotarcie do pierwszego SSL.

GU - tutaj jedynie liczę na LL w1, ale jeśli orderflow zostanie utrzymane bez okazji w drugą stronę, wtedy jako najsłabsza para z naszego trio, powinniśmy zobaczyć zbiórkę double bottom.

DXY - dopóki bronią 50% POI jest to dobra oznaka i dobre orderflow spadkowe, ale nie muszą wrócić do POI po aktywacji SMT.

EUR/USD + GBP/USD + DXY - 1DEU - dwa IMB pokrywające się z POI w1 są dobrą oznaką orderflow, dobrze by było, gdybyśmy tutaj się zatrzymali i stąd kontynuowali shorty, ponieważ na tych poziomach prawdopodobnie nie uda się aktywować SMT do longa co jest kluczowe dla zachowania momentum.

GU - zebraliśmy bardzo ważny poziom LIQ, co spowoduje prawdopodobnie mały pullback, jest to nowe SMT, ale nie jest aktywne na tym interwale, dlatego kluczowe staną się nasze najbliższe POI tak jak w przypadku EU, nie chcemy zamknięcia nad IMB d1. Jeśli uda im się zamknąć nad tymi dwoma IMB, cena będzie chciała się wspiąć minimalnie wyżej po BSL co stworzy krótkotrwałą okazję wzrostową, natomiast nie będę celować do nieba bo dla mnie kluczowe jest 50% POI w1.

DXY - dopóki d1 będą zamykać się w IMB, pullback nie powinien być głęboki i nie potwierdzą SMT wzrostowego na EU i GU.

TRUMP DOPROWADZI BTC do 70K!!!!"Czarny Łabędź" nam się wydarzył na rynkach - chodzi tu o sytuację geopolityczną pomiędzy USA a Chinami - co przełożyło się na spadki na wszystkich rynkach. teraz ważne czy będzie eskalacja tego czy może de-eskalacja co może być okazją do zakupów.

Szort USDTechnicznie DXY kończy układ korekcyjny w fali C, ale pod powierzchnią dzieje się więcej. Płynność w systemie pozostaje wysoka, mimo że TGA wciąż utrzymuje się w górnych rejonach — to typowe „fałszywe luzowanie”, które rynek odczuwa jak zastrzyk dolara. W raportach z ostatnich tygodni widać, że ta faza potrwa jeszcze kilka tygodni, zanim strumień z TGA zacznie faktycznie trafiać na rynki risk-on. Dlatego USD rośnie nie z siły, lecz z napięcia płynnościowego. To końcówka impulsu, nie początek nowego trendu. Ostatecznie wszystko i tak sprowadza się do jednego — płynność i Fed wyznaczają kierunek, reszta to tylko echo ich decyzji.

Globalna płynność M2 wykorzystana na rynku złota, a nie BTCWiele osób zajmujących się krypto wskazuje na M2, jako czynnik napędzający cenę bitcoina. M2 to nic innego jak w największym stopniu depozyty ludności oraz ich oszczędności. Dodatkowo wszystko to wyrażone jest w dolarze. M2 z natury rośnie wraz z akcją kredytową w gospodarce, ponieważ większość depozytów jest tworzona z kredytów. Kredyt zaciąga się przeważnie w dobrej, a nie złej koniunkturze (wzrost podaży pieniądza kreowanego przez banki komercyjne).

Stąd M2 w USD to linia co do zasady nachylona wzrostowo i "doładowywana" silniejszym wzrostem, gdy USD słabnie lub korygowana, gdy USD się umacnia.

Od początku roku, gdy dolar zaczął się osłabiać, podaż pieniądza M2 wydaje się, że przyspieszyła. Złoto, jako że jest wyceniane w USD, przy słabym USD może zyskiwać więcej. Jeśli do tego dojdzie FOMO "ulicy", czyli duże napływy do ETF jak GLD, to otrzymamy obrazek taki, że to złoto przechwyciło kapitał ludności w największym stopniu w ostatnim czasie, czego nie zrobił do końca bitcoin.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Bitcoin dyskontuje spadek realnych stóp w USA?Jednym z motorów napędowych dla ryzykownych aktywów, w tym BTC, może być realna stopa procentowa. Określa ona, ile odsetek można otrzymać ze stopy wolnej od ryzyka po skorygowaniu jej o poziom inflacji. W przypadku końca tego roku mamy do czynienia z oczekiwaniem szybkiego spadku realnej stopy w stronę 0,65% na koniec roku ( FRED:FEDFUNDS - ECONOMICS:USPCEPIAC )

Wartość 0,65% została oficjalnie podana w projekcjach FOMC po ostatnim posiedzeniu Fed. W rezultacie cena BTC może dyskontować to, co już wszyscy wiedzą w sposób stopniowy, a docelowo przy 0,65% i utrzymaniu obecnej korelacji cena Bitcoina może wypadać w rejonie 135-140 tys. USD wtedy już w pełni dyskontując spadek realnych stóp procentowych w USA.

___

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

FactSet w dołku – kiedy nadejdzie odbicieFactSet to amerykańska firma dostarczająca dane finansowe, analizy rynkowe oraz oprogramowanie dla profesjonalistów inwestycyjnych na całym świecie. Jej oferta obejmuje:

- Platformy analityczne i terminale (np. FactSet Workstation)

- Dostęp do danych rynkowych, finansowych i ESG

- Narzędzia do analizy portfela i zarządzania ryzykiem

- Rozwiązania z zakresu sztucznej inteligencji i analizy ilościowej

- Usługi doradcze i integracyjne dla instytucji finansowych

- Firma działa na modelu subskrypcyjnym, co zapewnia jej stabilne przychody i wysoką retencję klientów

Analiza fundamentalna

- Przychody: $2,29 mld (+5% r/r)

- Zysk netto: $532,9 mln (+3,9% r/r)

- Marża brutto: 53,3%

- Marża operacyjna: 30,5%

- Marża netto: 23,3%

- Cena akcji: $275,01

- Spadek od 52-tygodniowego maksimum: -45%

- Wartość wewnętrzna (DCF): $288,35

- Potencjał wzrostu: ok. 32%

FactSet nadal generuje stabilne przychody, ale tempo wzrostu zwolniło w porównaniu z poprzednimi latami. Rynek często karze akcje spółek technologicznych, które nie rosną „tak szybko, jak oczekiwano”. W drugim i trzecim kwartale 2025 roku przychody rosły jedynie o 3–5% w porównaniu z rokiem poprzednim, podczas gdy inwestorzy przywykli do dwucyfrowych wzrostów. Spadek marży operacyjnej w ostatnich kwartałach, spowodowany wyższymi kosztami operacyjnymi i inflacją, oraz opóźnienia lub niższe od oczekiwań wyniki kwartalne wywołały presję sprzedażową. Cena akcji spada nie dlatego, że fundamenty są złe, lecz z powodu krótkoterminowych obaw inwestorów, takich jak wolniejszy wzrost przychodów, wyższe koszty operacyjne, mocna konkurencja i ogólny negatywny sentyment rynkowy. Długoterminowo FactSet pozostaje solidną spółką z atrakcyjną wyceną i potencjałem wzrostu, więc obecny spadek może być okazją dla inwestorów cierpliwych.

Analiza techniczna

Technicznie akcje FactSet znajdują się w silnym trendzie spadkowym. Wskaźniki takie jak RSI znajdują się poniżej 30, co sugeruje, że akcja jest wyprzedana, a MACD pozostaje negatywny, potwierdzając utrzymującą się presję sprzedażową. Średnie kroczące wskazują na trend spadkowy w różnych interwałach czasowych, a Stochastic Oscillator również sygnalizuje wyprzedanie. Cena akcji znajduje się daleko poniżej swojego 52-tygodniowego maksimum, a spadek ten utrzymuje się pomimo ogólnego wzrostu rynku i indeksu S&P 500, co pokazuje słabszą dynamikę w porównaniu do konkurencji. Negatywne sygnały techniczne wynikają zarówno z krótkoterminowych spadków, jak i długoterminowego trendu, co oznacza, że mimo atrakcyjnej wyceny, inwestorzy powinni wykazać ostrożność. Obecny poziom może jednak stanowić potencjalną okazję dla inwestorów długoterminowych, którzy liczą na odbicie akcji w przyszłości.

Podumiwanie

Podsumowując, FactSet pozostaje solidną spółką z mocnymi fundamentami finansowymi, stabilnym modelem subskrypcyjnym i inwestycjami w nowoczesne technologie analityczne. Mimo to cena akcji spada z powodu wolniejszego wzrostu przychodów, wyższych kosztów operacyjnych, mocnej konkurencji i negatywnego sentymentu rynkowego, a sygnały techniczne potwierdzają utrzymujący się trend spadkowy. My jednak nie łapiemy padającego noża – cierpliwie czekamy na odbicie i potwierdzenie nowego trendu, zanim rozważymy inwestycję.

* analiza ma charakter wyłącznie informacyjny i edukacyjny i nie stanowi rekomendacji inwestycyjnej.

SMA wskazują przewagę kupującychMicron Technology Inc. (NASDAQ: MU) to wiodąca firma półprzewodnikowa, specjalizująca się w rozwiązaniach pamięci i magazynowania danych. Micron jest kluczowym dostawcą pamięci HBM4 o przepustowości 2,8 TB/s, wyprzedzając konkurentów takich jak Samsung i SK Hynix. Firma rozwija również wersję HBM4E z możliwością dostosowania logiki bazowej dla klientów takich jak Nvidia i AMD, co może zwiększyć marże brutto. Prognozowane przychody z HBM w 2025 roku wynoszą około 8 miliardów USD.

Analiza fundametnalna

Cena akcji: 187,83 USD

Kapitalizacja rynkowa: 210,83 miliarda USD

Przychody (TTM): 37,38 miliarda USD

Zysk netto (TTM): 8,54 miliarda USD

Zysk na akcję (EPS): 7,61 USD

Przepływy pieniężne z działalności operacyjnej: 17,53 miliarda USD

Inwestycje kapitałowe: 13,80 miliarda USD

Wolne przepływy pieniężne (FCF): 3,72 miliarda USD

Wartość wewnętrzna IV (średnia): 201,10 USD (7% poniżej obecnej ceny)

Ocena ogólna: "Strong Buy" od 30 analityków

Micron Technology wykazuje silne fundamenty finansowe, dynamiczny wzrost zysków oraz strategiczną pozycję w rozwijającym się rynku pamięci dla AI. Pomimo wysokiej wyceny, firma może stanowić atrakcyjny wybór dla inwestorów długoterminowych , zwłaszcza w kontekście rosnącego zapotrzebowania na technologie związane z sztuczną inteligencją.

Analiza techniczna

MU znajduje się w silnym trendzie wzrostowym – w 2025 roku cena wzrosła o ponad 100%. Wszystkie średnie kroczące znajdują się poniżej ceny, co potwierdza przewagę kupujących. Silne wsparcie widoczne jest na poziomie 155 USD, natomiast w rejonie 200 USD znajduje się kluczowy opór, gdzie rynek może mieć trudności z wybiciem wyżej. RSI oscyluje w strefie 69–80, co oznacza wykupienie i sugeruje możliwość krótkoterminowej korekty. Podsumowując, długoterminowo trend pozostaje bardzo silny, jednak przed wejściem w pozycję warto poczekać na cofnięcie i obserwować przełamanie linii oporu.

Uwaga: powyższa analiza ma charakter edukacyjny i nie stanowi porady inwestycyjnej.

The Redoubling. BRBR: Nowy król żywienia sportowców w USA?O Redoubling

Redoubling to mój własny projekt badawczy, którego celem jest odpowiedź na następujące pytanie: Ile czasu zajmie mi podwojenie kapitału? Każdy artykuł będzie skupiał się na innej spółce, którą dodałem do mojego modelowego portfolio. Jako cenę transakcyjną wykorzystam cenę zamknięcia ostatniej dziennej świecy z dnia publikacji artykułu. Wszystkie decyzje podejmę w oparciu o analizę fundamentalną. Co więcej, w swoich obliczeniach nie będę korzystał z dźwigni finansowej, ale pomniejszę swój kapitał o kwotę prowizji (0,1% od transakcji) i podatków (20% zysków kapitałowych i 25% dywidend). Aby sprawdzić aktualną cenę akcji danej spółki, wystarczy kliknąć przycisk „Odtwórz” na wykresie. Proszę jednak używać tego materiału wyłącznie w celach edukacyjnych. Chcę, żebyście wiedzieli, to nie jest porada inwestycyjna.

Poniżej znajduje się szczegółowy przegląd BellRing Brands, Inc. (symbol giełdowy: BRBR )

1. Główne obszary działalności

BellRing Brands to firma produkująca żywność dla konsumentów, koncentrująca się na kategorii produktów wygodnych w użyciu. Firma sprzedaje produkty białkowe (gotowe do picia koktajle, proszki i batony odżywcze) pod kluczowymi markami, takimi jak Premier Protein, Dymatize i PowerBar. BellRing działa jako spółka holdingowa nadzorująca działalność tych marek i koncentruje się na rozszerzaniu dystrybucji, penetracji rynku i innowacji w branży żywieniowej.

2. Model biznesowy

BellRing generuje przychody ze sprzedaży swoich produktów odżywczych (koktajli, proszków, batonów) za pośrednictwem różnych kanałów (np. klubów, handlu detalicznego, handlu elektronicznego, sklepów całodobowych, sklepów specjalistycznych) w Stanach Zjednoczonych i na całym świecie. Model ten opiera się przede wszystkim na sprzedaży B2C (biznes-konsument) za pośrednictwem kanałów detalicznych i bezpośrednich, ale opiera się również na partnerstwach ze sprzedawcami detalicznymi, dystrybutorami i wykonawcami w celu zarządzania produkcją, produkcją kontraktową, logistyką i przestrzenią magazynową. BellRing inwestuje również w marketing, budowanie marki i penetrację gospodarstw domowych, aby zachęcić do powtarzalnych zakupów i zwiększyć wskaźniki zakupów.

3. Produkty lub usługi flagowe

Główne marki i linie produktów firmy BellRing:

Premier Protein : Flagowa marka oferująca gotowe do picia koktajle proteinowe, wersje w proszku i orzeźwiające napoje proteinowe. To największy wkład do ich portfela.

Dymatize : Pozycjonowany bardziej jako odżywka sportowa/proszek proteinowy poprawiający wydolność i produkty pokrewne.

PowerBar : Tradycyjna marka batonów odżywczych, która działa raczej w ramach ekspansji międzynarodowej.

4. Kluczowe kraje dla biznesu

Chociaż głównym rynkiem zbytu firmy BellRing są Stany Zjednoczone, firma pracuje nad rozszerzeniem swojej obecności na rynki międzynarodowe. Rozwój firmy Dymatize na rynku międzynarodowym postrzegany jest jako czynnik pozytywny. Marka PowerBar jest obecna na ponad 35 rynkach międzynarodowych, głównie w Europie. Firma BellRing jest często opisywana jako „typowo amerykańska firma spożywcza” z ambicjami dalszej globalizacji. Ponieważ większość dystrybucji i obecności konsumentów koncentruje się w Stanach Zjednoczonych, szczególnie ważne są krajowe kanały sprzedaży detalicznej, handlu elektronicznego i dóbr szybkozbywalnych.

5. Główni konkurenci

BellRing działa w szerszym sektorze żywności, napojów i zdrowej żywności. Do głównych konkurentów i podobnych firm należą:

Medifast, Inc. (żywność zdrowa i produkty dietetyczne).

Duże firmy produkujące dobra konsumpcyjne i napoje, takie jak Coca-Cola, Unilever, Keurig Dr Pepper, Hershey (poprzez działy napojów i żywności).

Firmy specjalizujące się w odżywkach i suplementach diety w obszarze białka, zdrowia i dobrego samopoczucia.

Według Craft wśród konkurentów znajdują się Amy's Kitchen i inne firmy z pokrewnych segmentów żywności.

W bardziej zagregowanych porównaniach branżowych BellRing jest grupowany ze swoimi niecyklicznymi odpowiednikami z branży spożywczej i napojów oraz dóbr konsumpcyjnych o charakterze dyskrecjonalnym.

6. Czynniki zewnętrzne i wewnętrzne wpływające na wzrost zysku

Czynniki zewnętrzne

Makrotrendy w dziedzinie zdrowia, dobrego samopoczucia i żywienia funkcjonalnego: Konsumenci coraz częściej szukają produktów z dużą zawartością białka, czystą etykietą, wygodą i korzyściami funkcjonalnymi, dlatego BellRing jest dobrze przygotowany, aby sprostać temu zapotrzebowaniu.

Niski poziom penetracji kluczowych segmentów produktów: Spółka zauważa, że segment koktajli nadal charakteryzuje się stosunkowo niskim poziomem penetracji gospodarstw domowych (np. 48% w niektórych monitorowanych kanałach), co wskazuje na możliwości wzrostu.

Ekspansja dystrybucji i nowe kanały (e-commerce, convenience): Wzrost poprzez mniej oczywiste kanały, sprzedaż międzynarodową i platformy cyfrowe może zwiększyć zasięg.

Cykle surowcowe i niższe koszty nakładów: Korzystne trendy w kosztach surowców lub kosztach nakładów (lub zabezpieczenia) mogą poprawić rentowność. W czwartym kwartale 2024 roku spółka wskazała, że spadek kosztu netto sprzedanych towarów przyczynił się do poprawy rentowności.

Czynniki wewnętrzne

Siła marki i rosnąca penetracja rynku gospodarstw domowych: Premier Protein odnotowuje silny wzrost penetracji rynku, co wspiera utrzymujący się popyt.

Rozszerzanie dostaw i produkcji: Firma BellRing utworzyła sieci współpracy produkcyjnej i zwiększyła dostawy, aby sprostać ograniczeniom.

Efektywność operacyjna i ekspansja marży: Spółka stosuje dyscyplinę kosztową, zakupy, opłaty za wyniki (np. opłaty za wyniki) i strategie zabezpieczające.

Programy skupu akcji własnych: Spółka aktywnie skupuje akcje własne w celu zwrotu kapitału i wsparcia wzrostu zysku na akcję.

Innowacje produktowe i ekspansja: Wprowadzenie nowych produktów w kategorii produktów spożywczych może pomóc zwiększyć wolumeny i przychody.

7. Czynniki zewnętrzne i wewnętrzne wpływające na spadek zysków

Zagrożenia zewnętrzne

Silna konkurencja i nasycenie rynku: Na rynku żywności/napojów funkcjonalnych działa wielu dobrze skapitalizowanych graczy. Utrata miejsca na półce lub presja reklamowa może prowadzić do zmniejszenia zysków.

Redukcja dostaw i zapasów u sprzedawców detalicznych: W trzecim kwartale 2025 r. firma BellRing poinformowała, że duzi sprzedawcy detaliczni redukują cotygodniowe zapasy, co prawdopodobnie będzie hamować wzrost gospodarczy.

Inflacja kosztów produkcji i zmienność cen towarów: Rosnące koszty lub niekorzystne zabezpieczenia wyceny rynkowej mogą prowadzić do kompresji marży.

Ryzyko związane z regulacjami, etykietowaniem lub oświadczeniami zdrowotnymi: W sektorze żywności, napojów i żywienia zmiany w przepisach dotyczących dodatków, oświadczeń zdrowotnych lub etykietowania mogą wiązać się z kosztami.

Sprawy prawne/spory sądowe: BellRing ujawnił, że w ramach pozwu zbiorowego zawarto ugodę na kwotę 90 milionów dolarów w związku z wcześniejszymi sporami sądowymi (Joint Juice).

Słabości wewnętrzne

Nadmierne poleganie na głównych markach/kategoriach produktów: Jeśli Premier Protein osiągnie gorsze wyniki, koncentracja przychodów firmy może stanowić ryzyko.

Ryzyko związane z wdrożeniem operacyjnym: skalowanie produkcji, zakłócenia w łańcuchu dostaw, błędy kontroli jakości lub błędy marketingowe mogą negatywnie wpłynąć na wzrost.

Rezerwy/zobowiązania nieprzewidziane: Rezerwa prawna w trzecim kwartale 2025 r. wpłynęła na wyniki, zmniejszając zysk operacyjny.

8. Stabilność sterowania

Zmiany w zarządzie w ciągu ostatnich 5 lat

Darcy Horn Davenport jest prezesem i dyrektorem generalnym oraz zasiada w zarządzie spółki. Wcześniej kierowała działem biznesowym Active Nutrition w Post, zanim BellRing został wydzielony jako osobna firma.

Paul Rode jest dyrektorem finansowym z wieloletnim doświadczeniem w branży żywieniowej. Wcześniej zajmował stanowiska w Post, w tym stanowisko dyrektora finansowego Active Nutrition w Post.

30 lipca 2025 r. BellRing ogłosił, że Elliot H. Stein Jr. zrezygnuje z zasiadania w Radzie Dyrektorów 30 września 2026 r. W tym samym czasie Thomas P. Erickson mianował Shawna W., wiodącego niezależnego dyrektora. Conway został przewodniczącym Komitetu ds. Wynagrodzeń i Ładu Korporacyjnego, a Jennifer Kuperman dołączyła do Komitetu Wykonawczego.

Zmiany te określane są jako reorganizacja kierownictwa/komitetów, a nie rotacja kierownictwa.

Wpływ na strategię/kulturę korporacyjną

Zespół zarządzający wydaje się stosunkowo stabilny, w ostatnim czasie nie zaszły żadne większe zmiany na stanowiskach prezesów i dyrektorów finansowych. Zmiany w zarządzie wydają się dotyczyć raczej ról w komisjach i planowania sukcesji niż radykalnych zmian. Pod przywództwem Darcy'ego Horna Davenporta firma wdrożyła strategie agresywnego wzrostu, penetracji marki i rozbudowy łańcucha dostaw, wykazując się ciągłością i spójnością pomiędzy kierownictwem a strategią. Zmiany w składzie zarządu mają na celu zapewnienie ciągłości działania, a nie zakłócanie kierunku działania, co może zwiększyć zaufanie inwestorów.

Dlaczego dodałem tę firmę do mojego portfolio modelek?

Przyjrzałem się podstawowym danym spółki i wygląda na to, że zysk na akcję obecnie nie rośnie, ale całkowite przychody stale rosną na przestrzeni czasu. W połączeniu z niskim wskaźnikiem zadłużenia do przychodów oraz stabilnymi przepływami pieniężnymi z działalności operacyjnej, inwestycyjnej i finansowej daje to bilansowi dobrą podstawę. Warto również odnotować stały wzrost zwrotu z kapitału własnego i zysku brutto, wysoki jest wskaźnik płynności bieżącej, a pokrycie odsetek jest doskonałe. Wszystko to wskazuje, że płynność i wypłacalność są na wysokim poziomie. Myślę, że wycena przy wskaźniku P/E wynoszącym 20,36 jest interesująca, biorąc pod uwagę te dane fundamentalne i zgodna ze zrównoważonym profilem wzrostu.

Nie znalazłem żadnych istotnych informacji, które mogłyby zagrozić stabilności spółki lub doprowadzić do jej niewypłacalności. Biorąc pod uwagę wskaźnik dywersyfikacji wynoszący 20 oraz zaobserwowane odchylenie bieżącej ceny akcji od średniej rocznej wartości ponad 16 EPS, zdecydowałem się ulokować 15% mojego kapitału w tej spółce po cenie zamknięcia ostatniego dziennego słupka.

Przegląd portfela

Poniżej znajdują się zrzuty ekranu narzędzia TradingView Portfolios. Na początkowy kapitał dla modelowego portfolio przeznaczyłem 100 000 dolarów. Będę aktualizował zrzuty ekranu w miarę dodawania nowych ofert.

S&P 500 / NASDAQ 100 / US30 - 1DES - kontynuacja struktury w parze z NQ, dlatego mamy podobne POI. Początek ruchu manipulacyjnego to pierwsza strefa w której szukam powrotu do wzrostów, przebicie tego POI ogólnie na HTF, w tym wypadku d1, prawdopodobnie zrzuci nam już cenę do kolejnego miejsca kulminacyjnego (ten ruch jest ryzykowny, lepiej poczekać na swobodne zejście ceny do 50% ruchu, ja go łapię tylko, gdy mam dodatkowe potwierdzenia na niższych TF), jak cena dotrze do 50% to standardowo, powrót w górę.

Dopiero przebicie i utrzymanie się ceny na d1 poniżej 50% manipulacji, skutecznie odbierze moc wzrostom a jeśli ES i NQ zrobią to razem, jeden z nich wtedy powinien zaczerpnąć płynność wchodząc nam właśnie do IMB w1 o którym pamiętamy, że nadal tam jest.

NQ - Nasdaq jest w obecnym miejscu wyjątkiem, gdzie cena wskazuje na to, że chce pogłębić dołek i zebrać płynność minimum z piątku. Obecnie wzrostowy IMB d1 pokrywa się z początkiem ruchu manipulacyjnego (więc nie oznaczam dodatkowo), dlatego na ten moment chcę zobaczyć jak NQ zaczyna tydzień w górę, żeby szukać okazji spadkowej na sesji EU/US i pogłębić świecę.

Anulacją lokalnego shorta na NQ jest przebicie całkowite tej świecy, dopóki tego nie zrobią, piątkowe low jest magnesem. Po zebraniu low d1, prawdopodobnie zobaczymy SMT wzrostowe i to będzie pierwsza okazja, żeby pilnować rynek, czy aktywuje SMT w górę. Jeśli jednak ES i NQ zejdą niżej, zobaczymy na NQ inwersję d1, co zrzuci nam cenę do 50% ruchu manipulacyjnego i wtedy tak jak w przypadku ES zaczynamy od nowa. Ogólnie proste POI, które być może stworzy więcej okazji dzięki temu, że jest to d1.

YM - tutaj mamy żart a nie price action, dlatego traktujemy YM jako ozdobę do SMT, jeśli będą tworzyć manipulacje d1-w1 i ewentualną aktywację, nic poza tym lokalnie.

Naszym zadaniem jako traderów, nie jest przywiązywanie się do jednego planu na kilka dni i wróżenie z fusów, tylko podążanie za ceną dynamicznie, pęka jedno POI, ja wiem czego dalej cena potrzebuje i idę tam, bronią następnego POI, wiem co zrobić teraz i podążam jak cień za assetami a nie przeciwko nim.

S&P 500 / NASDAQ 100 / US30 - 1WES - orderflow wyraźnie zwolniło, widać lokalne niezdecydowanie na tym TF, byłoby wskazane żeby chociaż jeden indeks połasił się na SSL tworząc nowe SMT do longa. Dopóki utrzymujemy IMB na ES/NQ, zostajemy z kierunkiem północnym lokalnie.

NQ - porównując trzy indeksy, tak jak wcześniej, jestem za tym żeby to YM zeszło niżej, nadal NQ jest najmocniejszy i w tym układzie nic się nie zmienia. Najważniejsze w tym układzie jest to, żeby jeden z trzech muszkieterów zebrał płynność i przynajmniej jeden utrzymał ten dołek.

YM - brak momentum od paru tygodni, wyraźnie orderflow zwolniło przed ATH i ciągły brak zdecydowania już po zbiórce. On się prosi o manipulację, musi na nowo złapać siłę żeby dać dobrej jakości POI.

EUR/USD + GBP/USD + DXY - 1DEU - PA na tym interwale obecnie nie istnieje. Zatrzymali się po reakcji w drugim IMB spadkowym, natomiast nie pokazując żadnego nowego POI do shorta i przez to mamy niejednoznaczny feedback ze strony ceny.

GU - dlatego na okazję czekam do momentu, aż ktoś wymknie się z range w1 i stworzy iskrę do ruchu z nowym SMT. Tutaj w środku nie chcę nic szukać ze względu na brak jakości.

DXY - wolałbym żeby jedna para zebrała minimalnie range high w1, lub DXY range low i dopiero potem wrócić do szukania POI na d1. Wspólne przebicie 50% POI w1, czyli czerwonej strefy i osłabienie ruchu spadkowego, spowoduje, że short straci przewagę a wtedy range w1 będzie obserwowany w celu obrony 50% i kontynuacji longów.

EUR/USD + GBP/USD + DXY - 1WEU - bez większych zmian, widać na ten moment brak zdecydowania, ale POI do S nie daje za wygraną, dopóki cena respektuje 50% to nadal nasz kierunek jest w grze bo nie zebrali SSL.

GU - dodatkowo utworzyli range w1 w POI, rynek się szykuje prawdopodobnie do lokalnej manipulacji, która tak jak planowaliśmy, idealna byłaby w stronę SSL. Dlatego spodziewam się, że EU lub GU zbiorą range high w1 wchodząc głębiej do POI i to nam utworzy być może SMT. Dopóki d1 nie wchodzą głęboko i nie zamykają się powyżej 50% strefy w1, wszystko jest w normie.

DXY - utworzone range tylko dodają jakości od setupu, dlatego, że jest więcej znaczącej płynności. Range rozgrywam jak zwykle, zbiórka range high/low -> powrót do 50% -> przebicie i obrona następnego POI to kontynuacja do 100% -> brak przebicia 50% i obrona POI w drugą stronę, to kontyuacja kierunku. Jednak mimo wszystko bardziej wolałbym zobaczyć zbiórkę SSL na EU lub GU.