Ścięte po raz piątyCzy prezes Glapiński wciśnie pauzę po piątej obniżce stóp, a RPP zakończy cykl luzowania? W Waszyngtonie Donald Trump walczy przed Sądem Najwyższym o prawo do nakładania ceł. Tymczasem rynki czekają na decyzję Banku Anglii i dane o sprzedaży w strefie euro — przy stabilnym złotym i spokojnym handlu na głównych parach walutowych.

Kiedy pauza?

W czwartek, 6 listopada, rynek wciąż żyje wczorajszą decyzją Rady Polityki Pieniężnej, która ogłosiła piątą już w obecnym cyklu obniżkę stóp procentowych. Po wczorajszym ruchu łączna skala tegorocznego luzowania wynosi 150 punktów bazowych, a stopa referencyjna spadła do 4,25%. Dla nowo zaciąganych kredytów mieszkaniowych o przeciętnej wartości oznacza to spadek miesięcznej raty o około 10%, choć efekt ten rozłoży się w czasie wraz z aktualizacją stawek rynkowych. Wraz z decyzją NBP zaprezentował nowe projekcje inflacyjne, wskazujące na szybsze tempo spadku inflacji w tym i przyszłym roku, ale łagodniejsze obniżanie dynamiki cen w 2027. To może oznaczać zbliżanie się do końca cyklu łagodzenia polityki pieniężnej. Teraz uwaga inwestorów koncentruje się na dzisiejszym wystąpieniu prezesa Adama Glapińskiego, które może przesądzić o pauzie w kolejnych posunięciach RPP. Według analityków na kolejną obniżkę poczekamy do marca.

Trump walczy o cła

By oderwać się od znojów towarzyszących batalii przed Sądem Najwyższym, Donald Trump wczoraj skierował ostrą krytykę pod adresem nowego burmistrza Nowego Jorku. I choć konflikt między prezydentem USA a nowym gospodarzem Wielkiego Jabłka jest całkiem widowiskowy, to jednak znacznie poważniejsze konsekwencje mogą wynikać z przesłuchań, jakie odbyły się w Waszyngtonie w sprawie zgodności z konstytucją szerokiej polityki taryfowej jego administracji. Sędziowie wyrażali wątpliwości, czy prezydent miał prawo samodzielnie nakładać cła, skoro zgodnie z ustawą zasadniczą to Kongres posiada prerogatywy w zakresie polityki podatkowej i handlowej. Prawnicy Trumpa argumentowali, że celem taryf nie było pozyskanie dochodów budżetowych, lecz działanie o charakterze regulacyjnym — mające chronić amerykański przemysł przed nadmiernym importem. Ostateczny werdykt Sądu może istotnie wpłynąć na zakres kompetencji przyszłych administracji w kształtowaniu polityki handlowej USA. Wystarczy zauważyć, że walka toczy się o 90 mld dolarów, które do tej pory zasiliły federalny budżet z tytułu nowych ceł. W najgorszym scenariuszu będzie trzeba je zwrócić.

Dziś decyduje Bank Anglii

Czwartkowy kalendarz makroekonomiczny koncentruje dziś uwagę inwestorów na dwóch wydarzeniach: decyzji Banku Anglii w sprawie stóp procentowych oraz odczycie sprzedaży detalicznej w strefie euro. Dane z Eurolandu poznamy o 11:00, a konsensus rynkowy zakłada utrzymanie dynamiki zbliżonej do poprzedniego miesiąca, co sugeruje stabilizację nastrojów konsumentów, choć wciąż bez wyraźnego ożywienia. Z kolei Bank Anglii prawdopodobnie pozostawi główną stopę na poziomie 4,0%, a rynek oczekuje raczej tonacji „wait-and-see” w komunikacie, z naciskiem na utrzymanie restrykcyjnej polityki do momentu trwałego powrotu inflacji do celu. Na rynku walutowym złoty pozostaje stabilny – EUR/PLN waha się wokół 4,25 zł, USD/PLN przy 3,70 zł, a EUR/USD utrzymuje się w rejonie 1,15$. Reakcja inwestorów będzie zależeć od ewentualnych niespodzianek w danych i tonu wystąpienia prezesa BoE Andrew Baileya.

Krzysztof Adamczak - analityk walutowy

Poza analizę techniczną

Co zrobi RPP?Rynek czeka na obniżkę stóp, ale nie brakuje głosów sugerujących, że możemy mieć przerwę. W międzyczasie umacniający się dolar powoduje przeceny surowców i kryptowalut. Inflacja w Czechach przyspiesza, a korona drożeje.

Rynek czeka na obniżkę

Przed decyzjami Rady Polityki Pieniężnej zawsze, gdy pojawiają się wątpliwości, rozpoczyna się szukanie wskazówek w poprzednich konferencjach lub wypowiedziach członków Rady. Biorąc pod uwagę, że sławny „traktat sopocki” nie został nigdy złamany, zaufanie do prezesa NBP jest duże. Dlatego właśnie niedawna historia o tym, że grudzień przeważnie jest miesiącem odpoczynku i decyzje nie są podejmowane, wraca teraz niczym bumerang. Jeżeli bowiem mamy wątpliwości czy listopadowa decyzja nie zostanie przeniesiona na grudzień, to stwierdzenie to powinno przekreślać ten scenariusz. Prezes NBP nie decyduje samodzielnie, ale dalej wydaje się, być zdecydowanie najważniejszym rozgrywającym w polityce monetarnej. Z drugiej strony od dzisiejszego poranka polski złoty się umacnia. Gdyby ktoś był fanem spiskowych teorii, mógłby budować narrację, że ktoś dobrze poinformowany rozpoczyna skupowanie złotego pod brak decyzji o obniżce. Nie można zapomnieć o najważniejszym – ceny są obecnie pod kontrolą. W rezultacie naprawdę mamy przestrzeń, by stopy obniżać. Wyjątkiem może być bardzo pesymistyczna prognoza inflacji, którą na konferencji jutro powinniśmy poznać.

Co powoduje silny dolar?

W ostatnich dniach amerykańska waluta bardzo się umocniła. Obecnie za 1 EUR płacimy mniej niż 1,15 USD. Tak silna była ona ostatnio na przełomie lipca i sierpnia – tylko przez kilka dni. Warto zwrócić uwagę, że dolar to nie tylko waluta USA, to również miernik wartości wielu instrumentów na świecie. Często jest zatem tak, że wraz z jego umocnieniem ceny dolarowe towarów spadają. Co ciekawe, efekt ten jest wyraźnie silniejszy, niż by wynikało z utrzymywania ceny w walutach lokalnych. To właśnie umocnienie dolara wskazuje się jako jeden z powodów ostatniej przeceny na rynku kryptowalut. Widać to również na surowcach, aczkolwiek w nie aż tak silnej skali – np. wczorajsza wyraźna przecena złota.

Ceny w Czechach

Dzisiaj poznaliśmy dane na temat wzrostu cen u naszego południowego sąsiada. Rynki spodziewały się 2,3%, a otrzymały 2,5%. Czy to jest coś, czym powinni się martwić decydenci w Pradze? Z jednej strony tak – duża różnica względem oczekiwań jest czymś niepokojącym. Z drugiej strony – mamy obecnie wyrównanie poziomu z sierpnia. Co więcej, wynik 2,5% jest niższy od większości wskazań za zeszły rok. W Czechach stopy procentowe wynoszą teraz 3,5%. Wielu analityków uważa, że w najbliższych miesiącach pozostaną bez zmian. Dlatego temat inflacji nie budzi tam tak silnych reakcji jak w Polsce, gdzie każda zmiana odczytu inflacji wpływa na politykę monetarną. Mimo to publikacja danych wzmocniła koronę czeską. To typowa reakcja rynku walutowego na rosnącą inflację.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – USA – raport ADP na temat zatrudnienia.

Maciej Przygórzewski – główny analityk walutowy

$DAX strike 23600 ODTEXETR:DAX

Poziom strike: 23600

Aktualna delta: 0.149, co wskazuje ~85% prawdopodobieństwo, że rynek zamknie się powyżej tego poziomu.

Gamma: 0.001, czyli bardzo niska – deltę czeka dziś spokojny dzień, bez ryzyka nagłego przyspieszenia przy małych ruchach ceny.

Theta pracuje, margines bezpieczeństwa jest zachowany, a spread postawiony zgodnie z założeniami:

POP > 90%

delta < 0.15 przy wejściu

niski gamma risk

DTE: 0

jasno określony plan B w razie wybicia

Setup jest czysto statystyczny, bez prognozowania kierunku.

Dyscyplina > przewidywanie.

Jak widzicie takie podejście na 0DTE DAX?

Preferujecie dalsze strike czy ciaśniejsze z wyższą premią?

BITCOIN NA KRAWĘDZI PRZEPAŚCI BTC słabo odreagowuje po spadkach i coraz niżej się osuwa. Jest duże prawdopodobieństwo że polecimy na 80K chyba że rynek zaneguje ten scenariusz. Mamy strefę na Short i teraz ważne żeby rynek tam dojechał.

Dolar atakuje 3,70 złDolar ma za sobą kilka dobrych dni, zarówno względem euro, jak i złotego. Inflacja w Europie nie zaskoczyła – brak perspektyw na zmiany stóp procentowych. Na rynkach coraz wyraźniej widać nerwowe oczekiwanie na ważne zmiany.

Dolar znów mocny

Wygląda na to, że rynek naprawdę uwierzył w ostatnią konferencję prasową prezesa FED. Coś, co wydawało się jeszcze tydzień temu pewne – czyli obniżka na grudniowym posiedzeniu – dzisiaj już nie jest. Co prawda niemal 70% szans na ten scenariusz to nadal dużo. Zostawia to jednak pole do manewru, tym bardziej że pozostało ponad 5 tygodni do posiedzenia. Do pełnego obrazu trzeba dodać jeszcze lepsze dane makroekonomiczne z USA. Nie może też zabraknąć faktu, że w trudnych czasach kapitał lubi dolara. To, że to prezydent USA w wielu częściach świata animuje trudne czasy, nie ma tutaj znaczenia. Rezultatem tych procesów jest umacniający się dolar. Dzisiaj mamy pierwszy od końca lipca atak na poziom 1,15 na głównej parze walutowej świata. Zbliżamy się również do poziomu 3,70 zł.

Inflacja w Europie

Strefa euro pokazała w piątek dane na temat inflacji. Zgodnie z oczekiwaniami wynosi ona 2,1%. Pokazuje to, że cel EBC, jakim jest utrzymywanie tego parametru wokół poziomu 2%, jest skuteczny. Istotnie powyżej tego poziomu z dużych gospodarek strefy euro są Holandia i Hiszpania, z wynikiem 3,1% obie. Powyżej są też Niemcy, ale 2,3% to niewielka różnica. W dół wskaźnik najsilniej ciągną Francuzi i Włosi, którzy pokazują ostatnio odpowiednio 1,0% i 1,2%. Co to znaczy dla rynków? Jeżeli nie będzie silnego sygnału z zewnątrz, nie należy spodziewać się dalszych zmian stóp procentowych i związanych z tym ruchów. Nie można jednak wykluczyć, że nawrót wojny handlowej mógłby spowodować powrót do obniżek i związane z tym osłabienie euro. Z drugiej strony koniec lub deeskalacja wojny na Ukrainie mogłyby czasowo podnieść inflację, a być może tym samym stopy procentowe.

Cisza przed burzą?

Na rynkach od kilku dni trwa podejrzanie zgodna konsolidacja. Nie na wszystkich oczywiście. O ile przykładowo główne parkiety amerykańskie są dość stabilne, to o DAX tego powiedzieć nie można. Cena złota oscyluje wokół poziomu 4000 dolarów z coraz mniejszymi wahaniami. Również ropa naftowa w ostatnim tygodniu pokazała łącznie niższą zmienność niż czasem ma w ciągu dnia. Widać dużą niepewność. Miało być eldorado inwestycyjne wywołane napływem kapitału z rynku obligacji i lokat, a tutaj mamy problem. Widać, że inwestorzy nie są pewni co dalej i wolą czekać. Na rynku czuć niepewność, z drugiej strony po takich stabilizacjach często zdarzają się silniejsze wybicia.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na publikację indeksów PMI. Należy też zwrócić uwagę na zmianę czasu w USA, w rezultacie wracamy do standardowych godzin publikacji danych zza oceanu.

Maciej Przygórzewski – główny analityk walutowy

S&P 500 / NASDAQ 100 / US30 - 1WES - brak większych zmian. POI i kierunek nadal aktualne. Mamy IMB 1w, który pokrywa się z range w1.

NQ - wyjście w synchronizacji powoduje, że oczekujemy obrony 50% range, dobrze by było, gdyby jeszcze body w1 utrzymało nowy IMB a jedynie knoty zeszły głębiej.

YM - brak synchronizacji spadkowej poniżej 50% range = nadal patrzę tylko na longi.

EUR/USD + GBP/USD + DXY - 1WEU - sporo SSL zostało zebrane, natomiast to nie oznacza, że już koniec potencjalnych spadków. Możemy otrzymać pullback, ale musimy kierować się POI wyższego rzędu. Zsynchronizowane wyjście z nowego range powoduje, że jest to wspólne POI, gdzie oczekiwana jest obrona i kontynuacja kierunku spadkowego.

GU - postępujemy tak jak zawsze, jeśli przebiją stanowczo 50% na każdym walorze, wtedy lokalny bias się zmienia i chcemy wyjścia górą w kierunku high poprzedniego range, czyli poprzedniej puli płynności.

DXY - natomiast jeśli otrzymamy ładną obronę i synchronizację w kierunku spadkowym, będzie to idealny plan.

EUR/USD + GBP/USD + DXY - 1MEU - otrzymaliśmy aktywne SMT, gdzie tak naprawdę dopóki 50% czerwonych boxów zostaje bronione, chcemy otrzymać min. LL HTF, czyli pogłębienie świecy. Najważniejsze dla siły triggera jest to, czy od razu zbiorą low października. Jeśli zrobią pullback do POI bez zbiórki low października, wtedy zyskamy więcej range dla shorta i mocniejszy magnes.

GU - jeśli od razu zejdą niżej do kolejnej puli płynności na tym inerwale, no to mogą już nie wrócić do POI. Do większych longów HTF wrócę dopiero po zsynchronizowanym przebiciu min. 50% czerwonej strefy lub po dotarciu niżej do SSL i nowym przeciwnym triggerze, który zostanie aktywny. Na ten moment kierunek SSL.

DXY - spójrzcie również na to, co planowaliśmy w sierpniu w powiązanej analizie. Nie otrzymaliśmy synchronizacji i zamknięcia nad żółtymi liniami co nie puściło ceny wysoko a dodatkowo teraz mamy aktywnego shorta nadal.

EUR/USD + GBP/USD + DXY - 1DEU/GU/DXY - wrócili do aktywnej strefy z SMT, na ten moment bronią 50% i jest próba utworzenia nowego SMT w tym POI. Jeśli zamkną się w synchronizacji na d1 powyżej czerwonej linii, wtedy mamy nowe wzrostowe POI, na EU i DXY nowym POI będą świece 22-24.10, na GU będzie to świeca z 24.10.

Zamknięcie w synchronizacji nad czerwoną linią = zaznaczam nowe boxy, obejmuję całe świece z podanych dat i chcę żeby bronili 50% i kontynuowali ruch do pierwszego BSL. Jeśli nie uda im się zamknąć w synchronizacji nad czerwonymi liniami, będzie to dobra oznaka słabości żeby dokończyć zejście z planem w1.

EUR/USD + GBP/USD + DXY - 1WEU - brak zmian na w1, POI jest nadal aktualne + EU dołożyło więcej SSL i BSL do marubozu. Utrzymanie 50% range utrzymuje spadkowe orderflow. Może się okazać, że knot zbierze high świecy marubozu jako płynność, dlatego ważny będzie niższy TF dla PA.

GU - wyjście z range dołem na 3 parach, czyli w pełnym synchro, jedynie otrzymaliśmy małe SMT, które spowodowało powrót ceny do 50%. Na niższym TF omówimy dokładniej POI, które będzie kluczowe dla dalszego ruchu.

DXY - Dokładka SSL i BSL tak jak EU.

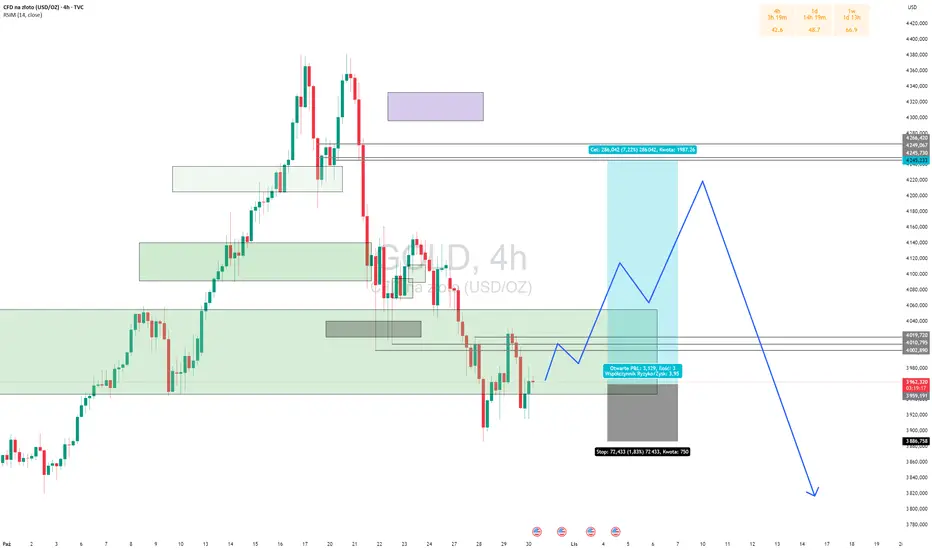

USD/PLN – chwilowe umocnienie w gasnącym reżimie QT”USD/PLN wciąż porusza się w klinie korekcyjnym, a obecne odbicie wpisuje się w końcówkę cyklu zacieśnienia płynności. Wysokie saldo TGA i wciąż ograniczony dopływ rezerw w systemie sprzyjają chwilowemu umocnieniu dolara – także wobec złotego. Uważam, że to jeszcze faza przejściowa, w której rynek wycenia ostatnie napięcia w płynności bankowej. Dopiero spadek TGA i faktyczne zasilenie rynku rezerwami (grudzień–styczeń) otworzy drogę do pełnego risk-on i słabszego USD. Na ten moment scenariusz bazowy to wzrost USD/PLN w stronę 3,80–3,88 jako ostatni impuls w fali C korekty.

Na Zachodzie (znów) bez zmianNa wczorajszym posiedzeniu Europejskiego Banku Centralnego obyło się bez niespodzianek. Stopy się nie zmieniły, a konferencja prasowa zawierała stały zestaw banałów. Spadek inflacji w Polsce przywraca dyskusję o obniżkach stóp i osłabia złotego.

Strefa euro nie zmienia stóp

W przeciwieństwie do państw Ameryki Północnej, EBC nie dokonał wczoraj obniżek stóp procentowych. Warto zwrócić uwagę na sytuację w której jest strefa euro. Główna stopa procentowa wynosi tam zaledwie 2,15%. Wiadomo, w trakcie pandemii była dużo niższa, ale w USA mają 1,6% więcej. Do tego inflacja niby jest pod kontrolą, ale są ku temu lekkie wątpliwości. Wstępne dane opublikowane wczoraj przez Niemcy, czyli główną gospodarkę tego regionu, pokazały, że inflacja wcale nie zwalnia tak szybko, jak sądzono. Ceny rosną wg wstępnych danych o 2,3%, czyli powyżej poziomu stóp procentowych. Wiadomo, Niemcy to nie cała strefa euro. Problem w tym, że średnia ważona inflacji dla całego tego organizmu wynosi 2,2%. Nie jest to zatem duża różnica.

Co „powiedział” EBC?

Na konferencji prasowej Europejskiego Banku Centralnego nie doszło do dużych niespodzianek. Pojawiła się informacja, że inflacja w dalszym ciągu znajduje się w pobliżu celu średnioterminowego 2%. Nie zabrakło jednak pewnych sygnałów ostrzegawczych, np. dotyczących niepewnych perspektyw gospodarczych. Jest to subtelny eufemizm na decyzje Donalda Trumpa – wiele banków centralnych boi się kolejnych wojen celnych. Nie zabrakło oczywiście pewniaka wszystkich ostatnich konferencji prasowych, czyli komunikatu pt. „decyzje będą podejmowane na podstawie danych ze spotkania na spotkanie, a nie w ramach cyklów”. Biorąc pod uwagę obecny poziom stóp, potrzeba dużej odwagi, by oczekiwać obecnie jakiegokolwiek cyklu, za wyjątkiem cyklu utrzymywania stóp na niezmienionym poziomie. Co ciekawe rynek uznał tę konferencję za niekorzystną dla euro i mieliśmy kolejny dzień sprzyjający dolarowi. Kurs zatrzymał się w okolicach 1,1550 dolara za euro, czyli blisko najniższych poziomów z października.

Złoty w odwrocie

Dzisiaj od rana poznaliśmy dane na temat inflacji. Rynek oczekiwał wzrostu w skali roku o 2,9%, a otrzymaliśmy 2,8%. Niby niewielka różnica, ale – patrząc na reakcje rynków walutowych – znacząca. Euro podrożało w wyniku decyzji o około 1 grosz powyżej 4,25 zł. Oznacza to, że inwestorzy grają pod przyspieszenie obniżek stóp procentowych w Polsce. Warto przypomnieć, że prognoza NBP z trzeciego na czwarty kwartał w tym roku oczekuje wzrostu inflacji z 2,9% na 3,6%. Nie znamy danych za kolejne miesiące, ale na razie inflacja spada zamiast rosnąć. W listopadzie zresztą powinniśmy poznać nowe projekcje, więc szybko zapomnimy o tych prognozach.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:45 – USA – indeks Chicago PMI.

Maciej Przygórzewski – analityk walutowy

Amerykanie tną stopy o 0,25%Wczoraj zarówno Kanada, jak i USA obniżyły stopy procentowe o 0,25%. Najważniejsza była jednak konferencja prezesa FED sugerująca możliwość wstrzymania dalszych cięć w grudniu. W tle nie ustają problemy argentyńskiego peso.

Decyzje bez niespodzianek

Wczoraj poznaliśmy decyzje zarówno Banku Kanady, jak i Rezerwy Federalnej. W obydwóch przypadkach doszło do obniżek stóp procentowych o 0,25%. Dużą różnicą są jednak docelowe poziomy. W przypadku Kanady jest to 2,25%, w USA 3,75-4%. W rezultacie mamy najwyższą różnicę stóp procentowych pomiędzy tymi dwoma gospodarkami od czasów kryzysu dotcomów z początków tego wieku. Co ciekawe historycznie niemal zawsze wyższe stopy procentowe miało USA, a nie Kanada. Warto tutaj zwrócić uwagę, że Bank Kanady zasugerował, że może to być koniec cyklu podwyżek. Dodatkowo zrewidował w dół prognozy wzrostu gospodarczego, co akurat mogłoby sugerować, że to jednak nie koniec. Nie zabrakło oczywiście fragmentu związanego z niepewnością dotyczącą polityki handlowej USA.

Konferencja FED

Decyzje decyzjami, ale rynek czekał jednak przede wszystkim na konferencję Jerome’a Powella. To, że padnie banał, który można streścić słowami „nie ma cyklu obniżek, banki reagują na podstawie danych na bieżąco” nikogo nie dziwi. To, co naprawdę zaskoczyło, to zapowiedź, że grudniowa obniżka nie jest pewna. Patrząc na dane makroekonomiczne, to bardzo odważna hipoteza. Część analityków stara się sugerować, że taka zapowiedź to efekt konfliktu Jerome’a Powella z Donaldem Trumpem, który znów uderzył w prezesa FED (mamy tutaj pewną analogię do konfliktu NBP z obecnym rządem). Wydaje się jednak, że wypowiedź Powella wynika raczej z chęci uniknięcia rysowania perspektyw na przyszłość, biorąc pod uwagę, jak wiele może się zmienić w polityce handlowej z miesiąca na miesiąc. Rynek uwierzył jednak w słowa Jerome’a Powella. Widać to na notowaniach obligacji skarbowych. Skoro ich rentowność wzrasta, to znaczy, że zdaniem inwestorów maleją szanse na obniżki stóp.

Argentyńskie peso nadal pod presją

Jeszcze w poniedziałek byliśmy świadkami gigantycznego umocnienia argentyńskiej waluty na otwarciu notowań. W Piątek na zamknięciu kurs zbliżał się do 1490 peso za dolara amerykańskiego. W Poniedziałek rynek otworzył się tuż poniżej 1380 peso za jednego dolara. Problem w tym, że na wtorkowym otwarciu było to już znów 1480 peso za dolara. Rynki patrzą z dużym dystansem na sytuację w Argentynie. Od czasu częściowego uwolnienia kursu waluty, pomimo licznych interwencji walutowych, peso gwałtownie się osłabia. Widać to doskonale na wykresach – moment uwolnienia kursu jest momentem, w którym peso zaczyna tracić szybciej niż wcześniej. Całej sytuacji nie pomagają oczywiście wysoka inflacja oraz wątpliwości co do stabilności politycznej.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – strefa euro – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – analityk walutowy

GOLD odreagowanie teraz wzrostowe ale OSTROŻNIE Złoto łamie teraz struktury spadkowe i jest szansa na wzrosty ale dalej wisi że może być jeszcze większa korekta ABC z jazdą po nowe dołki ale po wzrostowym odreagowaniu

Dzień cięcia stóp w AmeryceŚroda jest dniem cięcia stóp procentowych w Ameryce Północnej. Spodziewamy się obniżek zarówno w Kanadzie, jak i w USA. Stabilizacja ropy naftowej na rynku. W tle brak zmian stóp w Chile.

Decyzje banków w Ameryce Północnej

Dzisiaj poznamy zarówno decyzję Banku Kanady, jak i FED w sprawie stóp procentowych. Rynek spodziewa się obniżki o 0,25% w obu przypadkach. Bank Kanady jest na tyle „uprzejmy” względem Europy, że decyzja publikowana jest w godzinach porannych. Dzięki temu poznamy ją o 14:45, a konferencję prasową będziemy mogli wysłuchać o 15:30. W przypadku USA decyzja zapadnie dopiero o 19:00, a konferencja będzie mieć miejsce o 19:30. Trzeba pamiętać, że zmiana czasu nastąpi tam dopiero 2 listopada. To właśnie dlatego dane te publikowane są godzinę wcześniej niż zwykle. Jaki ma to wpływ na rynki? Jeżeli dojdzie do cięć o 0,25%, nie powinniśmy oczekiwać zmian. Gdyby nie obniżono stóp procentowych, można spodziewać się silnego umocnienia waluty, której będzie dotyczyła decyzja. W przypadku konferencji prasowych rynek będzie starał się wyłapać zmiany nastrojów – czy należy oczekiwać przyspieszania, czy obniżania tempa obniżek. To właśnie one wydają się ważniejsze dzisiaj niż same cięcia stóp.

Ropa naftowa się stabilizuje

Jeszcze w zeszłym tygodniu baryłka ropy naftowej Brent (tej wycenianej w Londynie) testowała poziom 60 USD, a następnie doszło do odbicia powyżej 66 USD. Teraz mamy chwilową stabilizację poniżej 64 USD. Na ceny ropy wpływają obecnie dwa główne czynniki. Po pierwsze – próba ograniczenia surowca z Rosji. Mniejsze dostawy surowca oznaczają niższą podaż. To zwykle prowadzi do wzrostu cen. Po drugie – cały czas trwa próba sił pomiędzy USA a Chinami. Gdy rynek obawia się eskalacji, cena ropy spada. Inwestorzy zakładają wtedy, że zapotrzebowanie na surowiec będzie mniejsze. Do tego warto dodać jeszcze ostatnią decyzję OPEC, która mniej niż wcześniej sądzono, podniosła wydobycie.

Chile nie zmienia stóp procentowych

Wczoraj doszła informacja z Chile w sprawie stóp procentowych. Nie doszło do obniżki, wciąż wynoszą one 4,75%. Od dwóch lat inflacja znajduje się w przedziale 4-5% i podobnie jak w wielu państwach zachodu jest wyraźnie wyższa po wzroście popandemicznym. Chile ponowiło niemal dokładnie zachodni model. W początkach pandemii, by zwiększyć dostępność kapitału, wprowadzono bardzo niskie stopy procentowe. Przez ponad rok wynosiły one 0,5%. Potem jednak podobnie jak w innych krajach, sytuacja wymknęła się spod kontroli. W szczycie problemu inflacja sięgała 14%, co z perspektywy Polski wydaje się nie tak źle. Trzeba jednak pamiętać, że wiązało się to ze wzrostem stóp procentowych do poziomu 11,25%. Jeżeli w Polsce kredytobiorcom było ciężko, to aż strach pomyśleć co się działo w Chile. Wczorajsza decyzja nie miała większego wpływu na chilijskie peso.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:45 – Kanada – Decyzja w sprawie stóp procentowych,

19:00 – USA – Decyzja w sprawie stóp procentowych.

Maciej Przygórzewski - główny analityk walutowy

SREBRO SILVER możliwa duża korekta!?!Srebro może się zatrzymać w żółtej strefie na zakończenie fali 4 jeżeli będzie ponowny impuls to wtedy może dopiąć nam się 5 falowy impuls a następnie korekta wyższego rzędu.

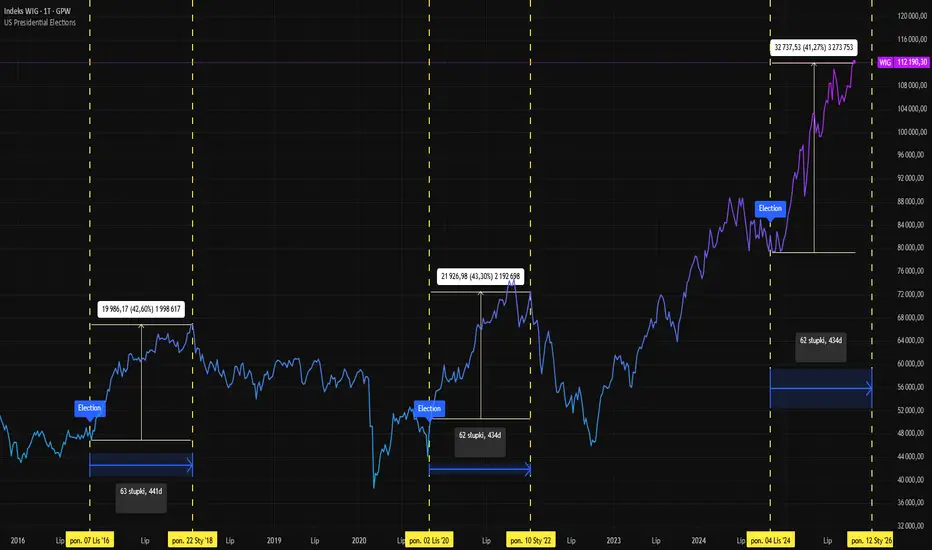

Zachowanie indeksu WIG a wybory w USA od 2016 r.Interesująco wygląda zachowanie indeksu WIG w niemal ostatniej dekadzie względem wyborów prezydenckich w USA.

Wzrost indeksu GPW:WIG wynosił od wyborów w USA ponad 40% i trwał ponad rok do stycznia (około 62 - 63 tygodni).

Dalszy komentarz jest zbędny, ponieważ jeśli ma wystąpić podobna analogia, to widać na historii wykresu, co działo się dalej.

Czy tym razem historia się powtórzy, czy może napisze inną wersję wydarzeń niż poprzednio? Tego dowiemy się po styczniu 2026 r.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

DITCOIN DALEJ NA UP ALE OSTROŻNIE!!!!BTC przełamał ostatni wierzchołek i teraz mamy przewagę na wzrosty ale po przebiciu ostatniej płynności musimy być ostrożni.

ROPA WTI OIL - Daje sygnał na SPADKI!ROPA WTI mamy ją w strefie płynnościowej z przewaga na spadki - dodatkowo 1do1 i teraz z małego interwału przełamanie co może doprowadzić cenę po nowe dołki

S&P 500 / NASDAQ 100 / US30 - 1WES - POI w1 ledwo żyje, częściowo jest pozornie obronione na ES/YM. Prywatnie nie planuję żadnego swingu do upolowania na ten tydzień, będę się poruszać bardzo lokalnie z celami maksymalnie na h1-h4 i nic dalej lub więcej, bo nie ma do tego warunków jeszcze.

NQ - NQ wydaje się najmocniejszy, tydzień zamknął powyżej 50% POI i mamy duży problem. PA fatalne również na h4-d1 i będziemy kombinować. Nadal chciałbym zobaczyć dobre PA wracające do shortów a wybryk NQ w postaci zamknięcia się powyżej 50% strefy, potraktować jako głupi błąd. Jednak widać na niższych TF, jak ubiegły tydzień jedynie tworzył płynność w naszym zakresie, mamy dwutygodniowy range, gdzie jakościowe LIQ spoczywa nad high i pod low, oznacza to, że indeksy przygotowują się do ruchu a brak jasności i jakości w każdym dynamicznym ruchu h4-d1 miał na celu tworzenie sztucznej presji, żeby tą płynność wykorzystać do budowy pozycji, dlatego za każdym razem dynamiczne testowanie shortów zostawało pochłaniane. Wygląda to jak klasyczna akumulacja i wielokrotne testowanie rynku z różnych poziomów. Dlatego dla mnie ważne są kolejne dni i to, co jakościowego dopiero rynek pokaże wychodząc z tego range a nie zostając w nim, skupiam się przede wszystkim na niebieskich liniach i planach bo po wyjściu z nich, jakość powróci. Ten tydzień może cenę ugotować przez kilka dni a może otrzymamy dynamiczny ruch i kolejny krok. Nie dajcie się wciągnąć w ich grę, PA i tak pokaże kolejny krok, wystarczy poczekać i obniżyć ryzyko.

YM - wyjście dołem z range w synchronizacji, czyli wychodzą 3 indeksy pokazuje słabość rynku, dlatego powrót do range może okazać się tylko pullbackiem a cena pójdzie niżej do pierwszego SSL. Czekam na jakość klasycznie tak jak przy każdym range. Wyjście dołem - oczekuję okazji, która zawróci cenę do środka. Cena jest w środku - oczekuję PA, które pokaże, czy bronimy kierunku i jedziemy zgodnie, czy przebijamy 50% i synchronizację łapiemy kontynuując drogę do 100%. Teraz jakości nie ma, ale range tylko zwiastuje jej nadejście, nie dajcie kontom wybuchnąć przed okazjami.

IPO SMYK – od sklepu z zabawkami do testu rentownościZbliża się IPO spółki SMYK, a ponieważ Ticker jest dostępny już na TradingView, to dzisiaj wyjątkowa bez Analizy Technicznej. Tylko o samym prospekcie.

Przede wszystkim kilka punktów z samej prezentacji.

1. Finanse i wyniki

Rentowność niska, choć lepiej niż było:

Smyk poprawił wyniki – marża brutto wzrosła z ok. 39% do 42%, a EBITDA sięgnęła 13%. Firma wyszła z dużej straty (-72 mln zł w 2022 r.) na niewielki plus (30 mln zł w 2024 r.). Ale to nadal tylko ok. 1% marży netto, więc biznes działa na cienkim marginesie.

Sprzedaż zwalnia:

Sprzedaż porównywalna (LFL) rośnie coraz wolniej – z +4,5% do +3,7%, a w pierwszej połowie 2025 r. nawet lekko spadła (-0,7%). To może oznaczać, że klienci mniej kupują, a Smyk ma problem z podtrzymaniem wzrostu.

Dług ciąży mocno:

Firma ma duże zadłużenie – prawie miliard zł, a w połowie 2025 r. dług netto znowu skoczył w górę (865 mln zł). Smyk musiał nawet prosić bank o „wyrozumiałość” przy naruszeniu kowenantu. To pokazuje, że działa na sporej dźwigni finansowej, a każda podwyżka stóp lub gorszy sezon może mocno zaboleć.

Cash flow zależny od świąt:

Najwięcej gotówki Smyk zarabia w IV kwartale – święta ratują rok. W pierwszej połowie zwykle gotówki brakuje (-98 mln zł w 1H 2025). Firma sporo inwestuje w nowe sklepy, e-commerce i magazyny, co zjada płynność. Bez nowych środków (np. z emisji akcji) trudno będzie dalej się rozwijać.

2. Ryzyka operacyjne i biznesowe

Ekspansja zagraniczna:

Smyk chce wchodzić na nowe rynki (Czechy, Słowacja, Bułgaria), ale to ryzykowny kierunek. Konkurencja lokalna jest silna, a przeniesienie polskiego modelu nie musi się udać. Otwarcia mogą się opóźniać, a koszty – rosnąć.

Magazyn w Łodzi:

Nowe centrum logistyczne to duży plus, ale też „single point of failure” – awaria systemu czy przestój mogą zatrzymać całą sprzedaż. Przy ekspansji zagranicznej rośnie też ryzyko opóźnień i kosztów transportu.

Zarządzanie zapasami:

Tu łatwo o błąd. Za dużo towaru = wyprzedaże i niższe marże. Za mało = braki na półkach i utrata sprzedaży. Smyk miał już takie przypadki. Systemy pomagają, ale nie wyeliminują ryzyka.

Omnichannel:

Sprzedaż online rośnie szybciej niż w sklepach, co z jednej strony dobrze, ale może „zjadać” wyniki salonów. Do tego różnice cen między kanałami potrafią irytować klientów. Utrzymanie spójnej strategii to duże wyzwanie.

Konkurencja:

Rynek dziecięcy jest bardzo konkurencyjny – od dyskontów po e-commerce. Walka o klienta często oznacza promocje i presję na marże. Smyk musi ciągle bronić pozycji, żeby nie wpaść w spiralę rabatów.

Zależność od galerii:

Większość sprzedaży to sklepy stacjonarne w centrach handlowych. Jeśli ruch w galeriach spadnie, czynsze pójdą w górę lub klienci przejdą do online – Smyk odczuje to natychmiast.

Program lojalnościowy:

Smyk&club to ogromna baza – ponad 5 mln kont. To siła, ale też ryzyko: gdyby lojalność klientów spadła albo program stracił atrakcyjność, odbiłoby się to na sprzedaży i marży.

3. Obietnice i chirurgiczna precyzja ich spełniania

„Lider rynku”? Tak, ale nie do końca:

Smyk chwali się pozycją lidera z 14% udziałem w rynku dziecięcym, ale w każdej głównej kategorii jest dopiero numerem dwa. Konkurencja wciąż kontroluje ponad 85% rynku, więc o dominacji nie ma mowy. Marka jest rozpoznawalna, ale przewaga nad innymi nie jest trwała – zwłaszcza że wszyscy idą dziś w stronę modelu omnichannel.

Rumunia jako przykład sukcesu:

Ekspansja w Rumunii rzeczywiście wyszła – sprzedaż rośnie tam średnio o 26% rocznie, a marże są solidne. Tyle że to rynek mniej nasycony niż Czechy czy Słowacja, na które Smyk chce wejść teraz. Te rynki są trudniejsze, z większą konkurencją i innymi przepisami. To, co działało w Rumunii, nie musi zadziałać gdzie indziej.

„Nie musimy robić promocji”? — no nie do końca:

Smyk mówi, że dzięki markom własnym nie musi walczyć ceną. W praktyce regularnie organizuje wyprzedaże i zniżki, a różnice między sklepami a online potrafią drażnić klientów. W branży dziecięcej to norma – kto przestanie dawać rabaty, ten znika z koszyka zakupowego.

Lojalność klientów – faktycznie mocna, ale nie gwarantowana:

Program SMYK&club to potężne narzędzie – ponad 5 mln kont i większość sprzedaży zrobiona przez klubowiczów. Problem w tym, że to lojalność „na kredyt” – klienci zostają tak długo, jak długo oferta i rabaty są atrakcyjne. Konkurencja też ma swoje kluby, więc Smyk musi cały czas dbać o relację z klientem.

4. Trendy demograficzne – twarda ściana dla modelu Smyka

Smyk zarabia na produktach dla dzieci – a tutaj smutna prawda jest taka, że jest ich coraz mniej. W Polsce współczynnik urodzeń spadł z 1,26 do 1,10 i dalej leci w dół. To oznacza, że rynek Smyka po prostu się kurczy.

Mniej dzieci = mniej klientów, a konkurencja o tych, którzy zostali, będzie coraz ostrzejsza. Smyk próbuje poszerzać ofertę o starsze grupy (nastolatki, młodzież), ale jego główny biznes – produkty dla maluchów – jest strukturalnie pod presją.

Nazwa też nie kojarzy się z nastolatkami.

Krótko mówiąc: nawet przy dobrej marce i lojalnych klientach Smyk będzie walczył bardziej o utrzymanie sprzedaży niż o dynamiczny wzrost. Jedyną realną drogą ucieczki pozostaje ekspansja zagraniczna – ale demografia to przeciwnik, którego nie da się pokonać marketingiem.

5. plusy i minusy:

+ silna marka i lider w segmencie kids retail w CEE

+ lojalni klienci (2,6 mln w Smyk&Club) i dobrze działający e-commerce

+ rentowny rynek rumuński, potencjał ekspansji zagranicznej

+ poprawa bilansu po IPO, spadek długu i stabilna marża brutto ~42%

+ nowoczesna logistyka i efekt skali

– bardzo niska marża netto (ok. 1–2%) i wysoka wrażliwość na koszty

– demografia: spadek urodzeń ogranicza rynek bazowy

– duża dźwignia operacyjna i sezonowość wyników

– część emisji to sprzedaż obecnego właściciela (nie zasila spółki)

– narracja „dzieci + LEGO” nie rozwiązuje problemu strukturalnego rynku

Cen akcji:

📉 przy 13 zł za akcję jest wyceniony jak spółka dojrzała i stabilna,

📊 a realnie to biznes o cienkich marżach, sporej dźwigni i ryzyku demograficzno-operacyjnym.

🧠 Sensowny poziom wejścia — w mojej ocenie dopiero przy dyskoncie 20–30% względem ceny maksymalnej (czyli 9–10 zł), dając realną premię za ryzyko.

6. Podsumowanie

Prospekt Smyk S.A. ujawnia wiele czynników mogących negatywnie wpłynąć na biznes – niska dotychczas rentowność, wysokie zadłużenie, ryzyka operacyjne (logistyka, ekspansja, zapasy, konkurencja) oraz niekorzystne trendy demograficzne. Zarząd przedstawia jednak ambitną wizję rozwoju, popartą pewnymi sukcesami (wzrost marż, Rumunia, lojalni klienci), ale sam inwestor powinien podchodzić do tych deklaracji z ostrożnością.

Każdy z omówionych słabych punktów stanowi wg mnie ostrzeżenie inwestycyjne – przed podjęciem decyzji o zaangażowaniu kapitału warto rozważyć, na ile Smyk będzie w stanie zrealizować swoje cele w obliczu wymienionych zagrożeń. W obecnej sytuacji spółki nawet niewielkie odchylenie od planu (np. słabszy sezon sprzedażowy czy opóźnienie ekspansji) może znacząco pogorszyć wyniki ze względu na wąskie marginesy bezpieczeństwa. Z tego względu potencjalny inwestor powinien wymagać odpowiedniej premii za ryzyko i uważnie śledzić, jak Smyk radzi sobie z materializacją czynników ryzyka już w pierwszych latach po IPO.

W mojej ocenie wycena Smyka na poziomie 13zł za akcję to chęć wyjścia wlaściciela z akcji.

Z prospektu jasno wynika, że przed IPO istnieje 29 355 517 akcji,

emisja nowych akcji serii D: do 11 540 000 sztuk,

➡️ łącznie po ofercie – ok. 40 895 517 akcji.

To pełna liczba akcji po emisji, zakładając sprzedaż całości oferty pierwotnej.

Udział nowej emisji to ok. 28% kapitału po IPO.

Czyli ok. 150 mln pójdzie do spółki, a ok. 240mln do właściciela.

Niemal rekordowe contango na rynku gazu ziemnego w USANa rynku gazu ziemnego NYMEX:NG1! występuje obecnie niemal rekordowe contango. Różnica pomiędzy bieżącą serią kontraktów terminowych a kolejną osiągnęła poziom -0,73 USD, co oznacza, że kontrakt z najbliższym terminem wygasania jest notowany o tyle niżej niż następny. Ostatni raz tak głęboka różnica pojawiła się w 2020 roku.

Historia pokazuje, że w przeszłości tak głębokie contango często poprzedzało wzrost cen gazu. Wynika to z faktu, że rynek w takich momentach znajduje się blisko punktu równowagi, a każde zwiększenie popytu lub ograniczenie podaży może szybko odwrócić trend.

Jeśli obecny układ się utrzyma, istnieje duże prawdopodobieństwo, że w kolejnych tygodniach lub miesiącach ceny gazu mogą piąć się na wyższe poziomy.

---

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

GBPUSD - WZROSTY Witam.

Przedstawiam państwu na powyższym wykresie możliwe wejście w parę GBPUSD, wzrostowe.