Co ma wspólnego dolar z czekoladą?Ostatnie dni były bardzo udane dla miłośników czegoś słodkiego do kawy. Nie dość, że w wyniku realizacji zysków ze spekulacji na surowcach w dół idą zarówno ceny kontraktów na kawę, jak i kakao, to jeszcze wyrażone są one w silnie taniejącym dolarze.

Dolar najtańszy od 2020 roku

Jeszcze wczoraj kurs dolara wyrażony w polskich złotych był najniższy od 2021 roku. Tamte minima jednak szybko pękły i dziś oglądamy najniższe poziomy od 2020. Do nich brakuje obecnie amerykańskiej walucie trochę ponad jednego grosza. Niewykluczone więc, że kiedy ten tekst zostanie opublikowany będziemy już mówić o najtańszym dolarze od 2017 roku. Tamte minima znajdują się jednak 15 groszy niżej niż obecne notowania, więc nawet przy obecnych działaniach administracji USA nie należy się spodziewać ich przekroczenia w kolejnych dniach. Dlaczego dolar aż tak traci? Należy wskazać na sumę kilku czynników. Zacznijmy od geopolityki. Przez ostatnie kilkanaście dni niepewność wobec działań na Bliskim Wschodzie sztucznie wzmacniała dolara, a osłabiała złotego. Teraz ten element zniknął. Po drugie inwestorzy lubią pewność. Jeżeli jest coś, czego bez wątpienia nie daje im obecna administracja, to jest to właśnie pewność. Po trzecie, i nie mniej istotne, inwestorzy spodziewają się przyspieszenia cyklu obniżek stóp procentowych. Sumę tych czynników widzimy na wykresach.

Dobre wiadomości nie tylko dla łasuchów

Wiele osób narzeka, że serwisy informacyjne składają się z samych złych wiadomości. Nic bardziej mylnego. W zeszłym tygodniu doszło do dużego przełomu na rynku kakao. Jeszcze tydzień temu cena kontraktu znajdowała się na poziomie 10 000. Dzisiaj to już poniżej 9 000. Warto zwrócić uwagę, że od początku roku spadek wynosi już ponad 25%. Dla wielu osób bardziej istotne informacje płyną jednak z rynku kawy. Po tym jak w lutym kontrakty na ten surowiec osiągnęły historyczne maksima, rozpoczął się trend spadkowy. Obecnie ceny obu tych surowców są słodko-gorzkie. Z jednej strony jest to około 30% poniżej szczytów, co powinno przecież cieszyć. Z drugiej strony nigdy przed 2024 rokiem żaden z nich nawet nie zbliżał się do poziomów, na które obecnie spadł. Będzie zatem taniej, co nie znaczy, że tanio. No i trzeba pamiętać, że kontrakty wyrażane są w dolarach, a ten też tanieje.

Czesi nie zaskakują

Wczoraj poznaliśmy decyzję Czeskiego Narodowego Banku w sprawie stóp procentowych. Po majowej obniżce, dzisiaj utrzymano stopy procentowe na niezmienionym poziomie (3,5%). Analitycy wskazują co prawda, że inflacja w maju wzrosła do 2,4% w ujęciu rocznym (1,8% w kwietniu). Dane z kwietnia należy jednak traktować jako jednorazową anomalię, bo w 2024 w tym miesiącu był skok inflacji. W tym roku, w porównaniu do poziomu z 2024, wzrost w kwietniu okazał się więc niższy. Po samej decyzji na rynku nie było zgodności, co do dalszych scenariuszy. Zaczęło się dużą, kilkuminutową przecenę korony czeskiej, ale po chwili waluta naszych południowych sąsiadów była już silniejsza niż przed ogłoszeniem tej decyzji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – PKB,

14:30 – USA – zamówienia na dobra,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Poza analizę techniczną

Rynek stabilizuje się po zawieszeniu broniNa rynku walutowym mamy wyraźne uspokojenie po oficjalnym zawieszeniu broni na Bliskim Wschodzie. Widać odpływ inwestorów od dolara w kierunku walut bardziej ryzykownych. Beneficjentem tego ruchu jest m.in. polski złoty.

Dolar najsłabszy od czterech lat

Wczoraj widzieliśmy odpływ inwestorów od dolara wywołany uspokojeniem nastrojów geopolitycznych związanych z Bliskim Wschodem. Ruch ten został wczoraj dodatkowo przyspieszony przez Indeks Zaufania Konsumentów – Conference Board. Rynek oczekiwał 99,5 pkt, a otrzymał 93 pkt. Gdyby nie fatalne dane za kwiecień, byłby to najgorszy wynik od lat. Jednak jest to drugi najgorszy. Amerykańskiej walucie nie pomagają również rosnące szanse na przyspieszenie cyklu obniżek stóp procentowych. W rezultacie za jedno euro płaci się już ponad dolara i 16 centów.

Złoty na fali

Wraz z odpływem kapitału z USA do Europy zyskiwał również polski złoty. W wyniku tego ruchu kurs EUR wobec PLN spadł z okolic 4,27 – 4,28 zł do 4,25 zł. Jest to typowa sytuacja, kiedy inwestorzy szukają potencjalnie lepszych stóp zwrotu w krajach zależnych od strefy euro. Beneficjentem tej sytuacji jest zresztą nie tylko polski złoty, ale również inne waluty naszego regionu, takie jak forint węgierski i korona czeska. Polskiemu złotemu w tym ruchu nie przeszkadzały nawet słabsze dane o sprzedaży detalicznej opublikowane wczoraj.

Węgrzy nie tną stóp procentowych

Węgrzy już dziewiąty miesiąc pozostawili stopy procentowe na niezmienionym poziomie. Jest to o tyle mniej zaskakujące, że jeszcze w lutym inflacja wynosiła 5,6%. Potem co prawda spadła, ale w maju znów odbiła w górę i osiągnęła 4,4%. Trzeba pamiętać, że Węgry w szczycie tego cyklu miały główny wskaźnik na poziomie 13%. Obecnie mamy zatem dokładnie połowę tamtego poziomu. Nie zmienia to faktu, że doszliśmy do etapu, w którym inflacja zaczęła się stabilizować na wyższych niż oczekiwane poziomy. To z tego powodu bank centralny utrzymuje stopy procentowe na niezmienionym poziomie i czeka na rozwój sytuacji. Rynek zareagował delikatnym umocnieniem forinta, gdyż nie wszyscy inwestorzy byli zgodni, że stopy pozostaną bez zmian. Część liczyła na pobudzanie gospodarki obniżkami.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Czechy – decyzja w sprawie stóp procentowych,

16:00 – USA – Sprzedaż domów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Koniec wojny na Bliskim Wschodzie?W nocy doszło do zawieszenia broni pomiędzy Iranem a Izraelem. Rynki bardzo wierzą w skuteczność tego porozumienia o czym świadczy gwałtowna reakcja rynków. W międzyczasie poznaliśmy słabsze dane z Polski.

Zawieszenie broni na Bliskim Wschodzie

W nocy Donald Trump oświadczył, że doszło do zawieszenia broni pomiędzy Iranem i Izraelem. Brzmi to na pierwszy rzut oka zaskakująco, ale działania wojenne naprawdę ustały. Nie znamy oczywiście szczegółów warunków pokojowych, ale znamy reakcję rynków. Widać dużą ulgę. Silnie zyskuje izraelska szekla, gdyż Izrael uchodzi za zwycięzcę tej wojny. Co ciekawe – traci amerykańska waluta. Powodem zmniejszenia wartości jest fakt, że w trakcie działań militarnych USA uchodziło za bezpieczną przystań. Teraz gdy ryzyka spadają, inwestorzy wracają do bardziej ryzykownych inwestycji. W rezultacie dolar znów jest blisko najniższych poziomów względem euro od końca 2021 roku.

Jak reagowały pozostałe rynki?

Pokój na Bliskim Wschodzie to oczywiście spadek cen ropy naftowej. Skoro nie będzie zamknięcia Cieśniny Ormuz ani blokady Kanału Sueskiego, to nagle z wyceny surowca zniknęło dużo ryzyk. O tym, jak dużo najlepiej świadczy fakt, że wczoraj w godzinach wieczornych w Londynie wyceniano baryłkę ropy na 76 USD. Dzisiaj rano jest już to 68 USD. Mamy zatem przeszło 10% przeceny w ciągu około 12 godzin. Koniec działań wojennych widać również na giełdach. Dzisiejsze otwarcia są bardzo optymistyczne. Zmiany nie są aż tak widoczne jak na ropie, ale większość parkietów europejskich otwierała się około 1% powyżej wczorajszych poziomów zamknięcia.

Dane z Polski

Wczoraj zobaczyliśmy pakiet danych z Polski. Produkcja przemysłowa w skali rocznej wzrosła o 3,9%, co jest wynikiem nieco poniżej oczekiwań mówiących o 4,4%. Budowlano-montażowa spadła zgodnie z prognozami o 2,9%. Poznaliśmy również odczyty z rynku pracy. Zatrudnienie zmniejszyło się o 0,8% w skali roku, za to pensje rocznie rosną o 8,4%. Są to niestety w obydwu przypadkach dane delikatnie słabsze, niż przypuszczano. Na uwagę zasługuje średnie wynagrodzenie. Po dwóch miesiącach powyżej 9000 zł brutto spadło ono do 8670 zł brutto. Dlaczego wynagrodzenie zmalało, skoro pensje zwiększają się o 8,4%? Powodem jest fakt, że wzrost liczy się w ujęciu rocznym. Dane za marzec i kwiecień są zwyczajowo zawyżone, gdyż w tych miesiącach wypłaca się najczęściej premie roczne. W rezultacie mamy swoistą anomalię. Występuje ona jednak co roku i nie należy się nią przejmować. Rynek na grosze odczyty zareagował delikatnym osłabieniem złotego. Po zawieszeniu broni na Bliskim Wschodzie widać napływ inwestorów do złotego, a po osłabieniu nie ma już żadnego śladu.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Węgry – decyzja w sprawie stóp procentowych,

14:30 – Kanada – inflacja konsumencka,

16:00 – USA – indeks zaufania konsumentów Conference Board.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Bliski Wschód płoniePodobnie jak tydzień temu, rynki zachowały duży spokój w odpowiedzi na eskalację działań militarnych na Bliskim Wschodzie. Na otwarciu oczywiście były duże przeceny, ale rynki szybko wracały do normy. Co ciekawe waluty zachowały się dużo stabilniej niż surowce.

Amerykanie atakują Iran

Trochę ponad tydzień po tym jak rozpoczęła się wymiana ciosów pomiędzy Izraelem a Iranem, do gry włączył się Wielki Brat. W weekend doszło do ataków rakietowych USA na obiekty atomowe Iranu. Jeśli spojrzymy na doniesienia medialne – Amerykanie osiągnęli sukces, bo atak wykonali i zadali potężne straty. Ale i Iran odniósł „sukces”, bo nie ucierpiał zbyt mocno w tym ataku. Jak widać relacje obu stron nie są zgodne. Zgodne były natomiast rynki. Inwestorzy uznali, że dla kursów walutowych to wydarzenie nie jest istotne. Jedyną ważną reakcją jest umocnienie się izraelskiej szekli. Waluta Izraela szła w górę, po tym jak po jej stronie do walk weszli Amerykanie. Warto jednak pamiętać, że na stole jest obecnie blokada cieśniny Ormuz, co może spowodować poważne problemy w dostawach ropy naftowej. Potencjalnie mówi się jeszcze o możliwym uaktywnieniu się sprzymierzonych z Iranem bojówek w Jemenie, co może zagrozić statkom wchodzącym od strony Oceanu Indyjskiego do Kanału Sueskiego.

Jak reagowały inne aktywa?

Jak nietrudno się domyślić, tematem numer jeden jest ropa naftowa. Dzisiejsze otwarcie notowań ropy pokazało 3 dolary zwyżki. Był to imponujący wzrost. Szybko jednak okazało się, że strach miał wielkie oczy i inwestorzy zaczęli sprzedawać surowiec oraz kontrakty terminowe. W rezultacie już w okolicach godziny 10:00 ceny wróciły do poziomów z piątku. Podobną reakcję widzieliśmy na rynku złota. Również na otwarciu zobaczyliśmy duże wzrosty. Tutaj jednak powrót do poziomów z piątku był znacznie szybszy. Giełdy reagowały podobnie. Spadki na otwarciu i szybki powrót do poziomów z piątku. Ciekawe były reakcje na rynku kryptowalutowym. Rynek ten, w przeciwieństwie do walut i surowców, nie zamyka się na weekend. Notowania weekendowe kryptowalut pokazały duże spadki. Dzisiaj mamy odbicie, ale w niedzielę kurs znalazł się na najniższych poziomach cenowych od pierwszej połowy maja.

Stopy procentowe bez zmian

W czwartek poznaliśmy dwie ważne decyzje banków centralnych. Obie miały miejsce o 13:00. Wielka Brytania utrzymała główną stopę procentową na poziomie 4,25%. Jedyną niespodzianką w samej decyzji był fakt, że aż 3 z 9 członków gremium decyzyjnego głosowało za obniżką. Biorąc pod uwagę przewidywania dotarcia inflacji do celu w przyszłym roku, można oczekiwać dalszych cięć w tym roku. W Turcji z kolei utrzymano stopy procentowe bez zmian. Inflacja znajduje się tam co prawda wyraźnie poniżej celu, ale trzeba pamiętać, że to nadal 35%, a nie 3,5%, jak na Zachodzie. Musimy też pamiętać, że tamtejszy bank centralny w kwietniu podnosił stopy w celu lepszego opanowania wzrostu cen. Obie decyzje były spodziewane przez analityków, stąd niewielka reakcja rynków walutowych.

Dzisiaj w kalendarzu danych makroekonomicznych dzień odczytów indeksów koniunktury.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Gold (2H) Aktualizacja

---

## 🧠 **SYTUACJA TECHNICZNA – KONFLIKT STRUKTURALNY**

| Interwał | Struktura | Kierunek |

| -------------- | ------------------------------ | ------------------------------ |

| **1m, 3m, 5m** | BOS w dół | 🔴 Niedźwiedzi |

| **15m** | CHoCH w dół | 🔴 Ostrzeżenie o korekcie |

| **1H** | CHoCH w górę | 🟢 Byczy impuls (średni trend) |

| **2H** | Bull RSI + struktura utrzymana | 🟢 Swing long nadal możliwy |

---

## ❗️**CO TO OZNACZA DLA TWOJEGO LONGA?**

🔻 **Krótki termin** (scalping/M1–M15):

* **Prawdopodobna kontynuacja korekty** (może zejść niżej, np. ponowny test 3340–3330)

* Wzrost szansy na chwilowy **drawdown** lub nawet dotknięcie SL (jeśli zbyt ciasny)

🟢 **Średni termin** (1H–2H):

* Struktura **bycza nadal aktywna**

* RSI na 2H wspiera dalszy ruch w górę, o ile nie zostanie wybity dołek 3328

---

## 🛠️ CO MOŻESZ TERAZ ZROBIĆ?

### 🅰️ Jesteś już w pozycji LONG:

* **Zostaw pozycję**, jeśli Twój SL jest poniżej 3328 (np. 3325) – **swing nadal ważny**

* Jeżeli jesteś na **scalpie**, rozważ:

* **częściowe zamknięcie** lub

* **hedge** (np. szybki short z TP w okolicy 3340)

### 🅱️ Jeszcze nie masz SL lub go nie ustawiono:

* **Zabezpiecz się teraz**, ustaw SL minimalnie pod 3328

---

## 📌 PODSUMOWANIE

| Element | Ocena |

| ----------------- | -------------------------------------------------- |

| Pozycja LONG | ⚠️ Krótkoterminowo ryzykowna |

| Potencjał wzrostu | ✅ Nadal obecny na 1H–2H |

| Rekomendacja | 🟡 Zachowaj pozycję, jeśli grasz swing z SL < 3328 |

| Retest kupna | 🔵 3340–3330 nadal kluczowy |

Jeśli cena **zejdzie jeszcze raz do 3335–3330 i utworzy byczą reakcję (CHoCH up na 5m)**, to będzie **idealny moment do re-entry lub zwiększenia pozycji**.

GOLD CFD (CITYINDEX) – ANALIZA 2H – 21 czerwca 2025, 19:19 CETCena: 3368,6 USD

Czas trwania pozycji: scalp lub krótkoterminowy swing (1–2 dni)

🧭 SYTUACJA TECHNICZNA

📉 Struktura:

Ostatni lokalny trend spadkowy z CHoCH i BOS down (16–20 czerwca)

Zatrzymanie ruchu w strefie popytu 3340–3330 z lekkim niedotknięciem (nasze zlecenie 3340 zostało niemal aktywowane – zabrakło ok. 0,5–1 USD)

Obecnie reakcja wzrostowa z dywergencją RSI (Bull) i formacją BOS UP (mały) z 2H

🔵 KRYTYCZNE STREFY

🔹 Popyt:

3340–3330 – dalej aktualna i aktywna – działa jako lokalna obrona struktury

3300–3280 – silna strefa końcowa (Strong Low)

🔸 Podaż:

3375–3390 – lokalna strefa oporu (CHoCH + EQH)

3450 – Weak High – główny cel dla swing longa

📊 RSI & MOMENTUM

RSI na 2H wygenerował potwierdzoną dywergencję Bull

Obecnie odbicie i przekroczenie 50 punktów – momentum się zmienia

✅ OCENA SYTUACJI – CZY WCHODZIĆ?

Zlecenie na 3340:

Technicznie było bardzo dobre – strefa zareagowała precyzyjnie (reakcja bez pełnego wejścia)

Strefa nadal ważna, ale rynek może już jej nie testować ponownie

Nowy plan wejścia – agresywny scenariusz:

Jeśli chcemy być w pozycji, należy reagować na:

1H CHoCH up + mocna świeca popytowa (np. engulfing)

Retest lokalnego BOS (np. 3360 z 15m/1h)

🟢 USTAWIENIE POZYCJI (NOWA OPCJA)

Element Wartość

Wejście 3360–3363 (po retestcie BOS lub mocnym sygnale na 15m)

SL 3328

TP1 3385–3390

TP2 3445–3450

RR ok. 1:2,5

Czas trwania 1–2 dni (swing/short-term)

🔁 ALTERNATYWNY PLAN (jeśli nie będzie wejścia teraz)

Obserwacja retestu 3340 z formacją reversal (do 22 czerwca)

Jeśli cena wróci do 3340–3330 i pojawi się pinbar, engulfing lub RSI Bull, można wchodzić ponownie

🔔 WNIOSKI

✅ 3340 było precyzyjnym i słusznym poziomem – technicznie zagrało perfekcyjnie, ale rynek nas ominął o ułamki centa

📈 Obecnie trwa próba zmiany momentum → nowa okazja może pojawić się przy 3360–3363, lub czekamy na pullback do pierwotnej strefy

👉 Zalecenie:

Obserwuj dokładnie retesty BOS z 15m i 1h. Jeśli pojawi się świecowe potwierdzenie w okolicy 3360 – wejście na long z celem 3385–3450.

BITCOIN INWESTYCJA NA ZŁE CZASY?! CHYBA NIEBTC poddaje się presji ale główny trend dalej jest wzrostowy co może doprowadzić do 140k

Na chwile obecną nie mamy racjonalnego rynku tylko emocjonalny gdzie handluje się pod newsy

COFFEE KAWA - Dobra okazja na długoterminowy UPCoffee ma duże skłonności do ruchów trendowych.

Obecnie wyrysowuje nam się ruch 5 balowy i zbliżamy się do zakończenia fali 4 w żółtej strefie plus płynność wynikająca z zielonej.

Do RSI jest na interwałach już bardzo nisko co może sprzyjać zawróceniu - oczywiście czekamy na sygnał w strefie.

ONDE - pierwsze dostawy prądu?Po dłuższym okresie spadków (moim zdaniem spowodowanymi wynikami wyborów - słynne zdanie Prezydenta Elekta - trzeba fedrować), kurs zareagował na pierwszej strefie wsparcia poranną gwiazdą i ruchem na północ. Myślę, że ten ruch ma sporą szansę na kontynuację.

Zwracam uwagę, że ONDE uruchamia swoją farmę FV w Lekwałdzie, o mocy 32 MW. To powinno przełożyć się na zwiększone przychody, ze sprzedaży energii elektrycznej.

Myślę też, że jest szansa na modyfikację "Ustawy odległościowej" a rozwój alternatywnych źródeł energii będzie kontynuowany.

Wszystko to, pozwala mi patrzeć z optymizmem na ten mocno zapomniany walor.

To nie jest rekomendacja - tak widzę ten walor

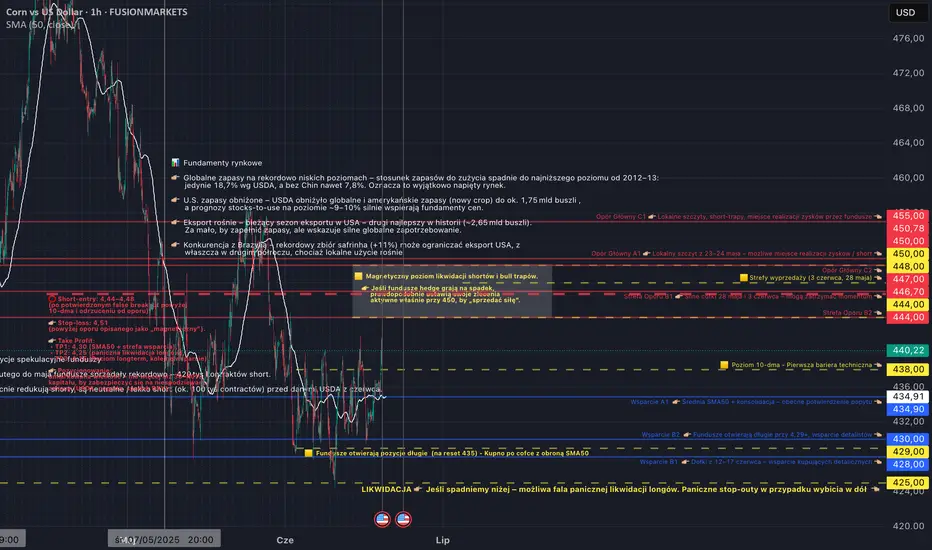

CORN - na co zwrócić uwagę?Przygotowałem pełne zestawienie wszystkich istotnych poziomów wsparcia i oporu, które są rozgrywane przez fundusze, banki oraz systemy automatyczne.

Te poziomy wynikają z danych, reakcji wolumenowej, price action oraz strategii instytucjonalnych.

Ponadto niżej jest dostępna notatka zawierająca m.in. wszystkie najważniejsze harmonogramy i informacje ułatwiające pracę z kalendarzem.

Na początku może to wyglądać jak "spaghetti informacyjne", ale jak otworzysz wykres i dostosujesz go do widoku to będzie znacznie bardziej czytelne

Dolar umacnia się mimo danychWtorek był dniem bardzo złych odczytów dla dolara. Zaczęło się dobrymi danymi dla euro, wyciągającymi zainteresowanie na naszą stronę oceanu. Po południu naszły gorsze z amerykańskiej gospodarki. Wszystko to jednak okazało się niewystarczające, by osłabić USD. Strach przed rozwojem sytuacji na Bliskim Wschodzie okazał się ważniejszy.

Dane z Niemiec

Wczoraj poznaliśmy odczyt indeksu ZEW z Niemiec. Wyniósł on 47,5 pkt. Jest to przede wszystkim wynik wyraźnie lepszy od oczekiwań mówiących o 34,9 pkt. Był to również drugi najlepszy rezultat w ciągu ostatniego roku. Co to oznacza? Istotną poprawę nastrojów u naszego zachodniego sąsiada. Indeks ten bada bowiem nastroje wśród analityków i inwestorów instytucjonalnych. Patrząc na niego widzimy potencjał na rozwój. Jest to zatem bardzo dobry sygnał dla euro. Niemcy jako główna gospodarka obszaru wspólnej waluty mają na nią największy wpływ. Wczoraj rynek nie reagował jednak jeszcze na dane z Europy, bo czekał na dużo ważniejsze popołudniowe odczyty zza oceanu.

Odczyty z USA

Wspomniane dane to sprzedaż detaliczna i produkcja przemysłowa. Sprzedaż detaliczna wypadła słabiej od oczekiwań. W ujęciu miesięcznym był to spadek o 0,9%, a oczekiwania mówiły o 0,7%. Produkcja przemysłowa z kolei zmniejszyła się o 0,2%, mimo że prognozowano wzrost o 0,1%. Co ciekawe, dane te zderzyły się w czasie ze zmianą nastrojów na rynku. W standardowej sytuacji takie odczyty powinny silnie osłabiać dolara. Problem w tym, że było on już wyjątkowo słaby i rynek powoli zaczynał już realizować zyski z osłabienia amerykańskiej waluty. W rezultacie pomimo dobrych danych z Europy i słabych z USA nie zobaczyliśmy osłabienia dolara. Analitycy zwracają uwagę na dwa elementy. Z jednej strony nadchodząca decyzja w sprawie stóp procentowych. Z drugiej napięcia w związku z sytuacją na Bliskim Wschodzie. Im goręcej w tamtej części świata, tym lepiej dla dolara.

Czy Amerykanie obniżą stopy procentowe?

Dzisiaj wieczorem zobaczymy wspomnianą powyżej decyzję w sprawie stóp procentowych w USA. Rynek jest realnie pewien, że na dzisiejszym posiedzeniu nie dojdzie do zmian tych wskaźników. Obecny scenariusz mówi o tym, że najbliższa obniżka ma mieć miejsce dopiero we wrześniu. Dzisiaj jednak obok decyzji poznamy po niej również komunikat. Jest to o tyle istotne, że jeżeli FED wskaże na słabszą kondycję gospodarki – co patrząc na wczorajsze dane jest możliwe – mogą zmienić się oczekiwania na lipiec. Z drugiej strony, jeżeli będzie malowany obraz silnej gospodarki i inflacji utrzymującej się na wysokich poziomach, może zmienić się oczekiwanie kolejnego cięcia na październik. W pierwszym z tych scenariuszy należy się spodziewać osłabienia dolara. Natomiast odsuwanie obniżek powinno spowodować umocnienie amerykańskiej waluty.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

14:30 – USA – pozwolenia na budowę domów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Czy rosną szanse na obniżki stóp w Polsce? Dane o inflacji bazowej zgodnie z oczekiwaniami pokazują spadek. Rosną zatem szanse, że na lipcowym posiedzeniu dojdzie do obniżek stóp. Izraelski rynek okazał się teflonowy, mimo walk nie ma negatywnego wpływu. Japonia utrzymała stopy procentowe.

Inflacja nie zaskakuje

Wczoraj poznaliśmy dane na temat inflacji bazowej, czyli tej bez cen żywności oraz energii – wynosi 3,3%. Oznacza to, że jest to odczyt o 0,7% niższy od standardowego wskaźnika CPI liczonego przez cały koszyk konsumentów. Dane te były zgodne z przypuszczeniami. Potwierdza to tylko prognozy analityków, że we wrześniu należy oczekiwać obniżek stóp procentowych w Polsce. Teoretycznie decyzja ta mogłaby zapaść wcześniej, ale w sierpniu nie ma posiedzenia. Z drugiej strony lipcowe spotkanie wydaje się zbyt wczesnym terminem. Są jednak analitycy, którzy przewidują, że w tym miesiącu może dojść do cięcia stóp procentowych o 0,25%. Taki ruch spowodowałby najprawdopodobniej osłabienie polskiej waluty.

Co z tym Izraelem?

Rynki wyraźnie zakładają, że w obecnej konfrontacji z Iranem to Izrael wyjdzie obronną ręką. Część inwestorów bała się, że otwarty konflikt i irańskie ataki mogą wpłynąć negatywnie na giełdę. Oczekiwanie to nie wytrzymuje jednak konfliktu z danymi. Indeks TA 35, główny wskaźnik giełdy Tel Awiw osiągnął bowiem dzisiaj rekord wszechczasów. Poprzedni miał wczoraj. Jak widać taktyczne uderzenie tuż po zamknięciu notowań (Izrael ma wolne piątki i pracujące niedziele) pozwoliło tamtejszemu parkietowi otworzyć się dopiero 2 dni po pierwszych atakach. Giełda nie reagowała już wówczas strachem, widząc sukcesy militarne. Do łask wraca też izraelska szekla. ILS względem euro jest już powyżej poziomów sprzed ataku. Względem dolara jest też na poziomach sprzed czwartkowego votum zaufania i wyjścia jednego z koalicjantów z rządu. Widać zatem, że inwestorzy uważają, że czeka nas wyciszenie konfliktu.

Japonia nie zmienia stóp procentowych

W nocy poznaliśmy decyzję Banku Japonii w sprawie stóp procentowych. Pozostały one na niezmienionym poziomie 0,5%. W większości państw stopy na takich poziomach to efekt długiego cyklu obniżek, często w celu uniknięcia kryzysu. Jednak Japonia ostatni raz tak wysokie wskaźniki jak teraz miała w 2008 roku. Pokazuje to, w jak odmiennych warunkach względem naszych, podejmuje decyzje ten bank centralny. Informacja o utrzymaniu stóp procentowych była zgodna z oczekiwaniami rynków, stąd brak reakcji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sprzedaż detaliczna,

15:15 – USA – produkcja przemysłowa.

Maciej Przygórzewski - główny dealer walutowy InternetowyKantor.pl

PEŁNA ANALIZA BITCOINA - TERAZ TYLKO UP!!!!BTC wyłamał ostatni wierzchołek co daje sygnał na wzrosty - teraz trzeba precyzyjnie zlokalizować miejsce wejścia na UP

Kolejna wojna na Bliskim Wschodzie?Wygląda na to, że coś, co jeszcze w piątkowy poranek mogło wyglądać na krótką wymianę ciosów, obecnie przeradza się w regularny konflikt. W weekend ataki następowały w obie strony, jeden po drugim. Pomimo tego na rynkach widać odbicie, jakby inwestorzy dostrzegli, że najczarniejsze scenariusze jednak się nie wydarzyły.

Gorąco na Bliskim Wschodzie

Jeszcze w piątek wydawało się, że konflikt ma potencjał do deeskalacji. Częstotliwość wymiany ciosów szybko pokazała jednak, że tego typu prognozy okazały się błędne. Od nocy z czwartku na piątek trwają wzajemne ataki. Środowisko międzynarodowe apeluje oczywiście o powstrzymanie się od kolejnych uderzeń. Choć o pokój apelowali niemal wszyscy pierwszoplanowi aktorzy (w tym tak umiarkowanie wiarygodni, jak prowadzący wojnę na terytorium obcego kraju Rosjanie), nie należy nastawiać się na sukces tej metody. Warto też zwrócić uwagę, że mamy za sobą weekend. Jest to o tyle ważne, że przez następne dni rynki są otwarte i inwestorzy nie muszą już zgadywać, jak rozwinie się sytuacja. Efekt? Pomimo potworności wydarzeń na Bliskim Wschodzie, trochę się uspokajają. Na rynkach walutowych wyraźnie widać reakcję tylko na izraelskich szeklach. Jednak nawet ta waluta, po zeszłotygodniowej przecenie, odbiła dzisiaj rano w górę. Tutaj z kolei warto zwrócić uwagę, że spadki na ILS zaczęły się dzień przed atakiem, kiedy to miało miejsce nieudane głosowanie w sprawie rozwiązania parlamentu.

Jak reagowały inne rynki?

O sytuacji na rynku ropy pisaliśmy już w piątek. Dzisiaj jednak surowiec powoli zawraca. Wielu analityków wskazuje jednak, że ruch spadkowy powinien się zakończyć powyżej poziomów, z których nastąpiło wybicie. Gorąco było również na zachodnich giełdach. Parkiety generalnie boją się wojny i w czasie ich trwania kapitał lubi uciec w bezpieczniejsze miejsca. Dzisiejsze otwarcia rynków pokazują jednak, że szybko nastąpił powrót. Najciekawsza jest reakcja głównego indeksu w Izraelu, który wrócił już na poprzednie poziomy. Jest to o tyle dziwne, że branża zbrojeniowa, która powinna zyskiwać na obecnej sytuacji, to tylko około 5% głównego indeksu. Trzeba też pamiętać, że giełda w Izraelu działa w niedzielę, a ma wolne w piątek, więc inaczej reagowała na ataki. Gorąco było również na rynku złota, na którym atakowano maksima cenowe wszechczasów.

Inflacja w Polsce poniżej oczekiwań

Piątkowe dane o zmianach cen w Polsce wypadły lepiej od oczekiwań. 4,0% to nie tylko najniższy poziom od czerwca 2024 roku. To również niższy wynik niż oczekiwane 4,1%. Na rynku widać jednak, że dane te nie spowodowały większego zainteresowania. Stawka WIBOR nie spadła, co pokazuje, że rynki nie zwiększyły oczekiwań na szybsze obniżki stóp procentowych. Nie można się zatem dziwić, że polski złoty był w miarę stabilny tego dnia. W piątek poznaliśmy też finalne dane dla głównych gospodarek europejskich. Odczyty z Niemiec, Francji oraz Włoch nie spowodowały rewolucji na rynkach.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

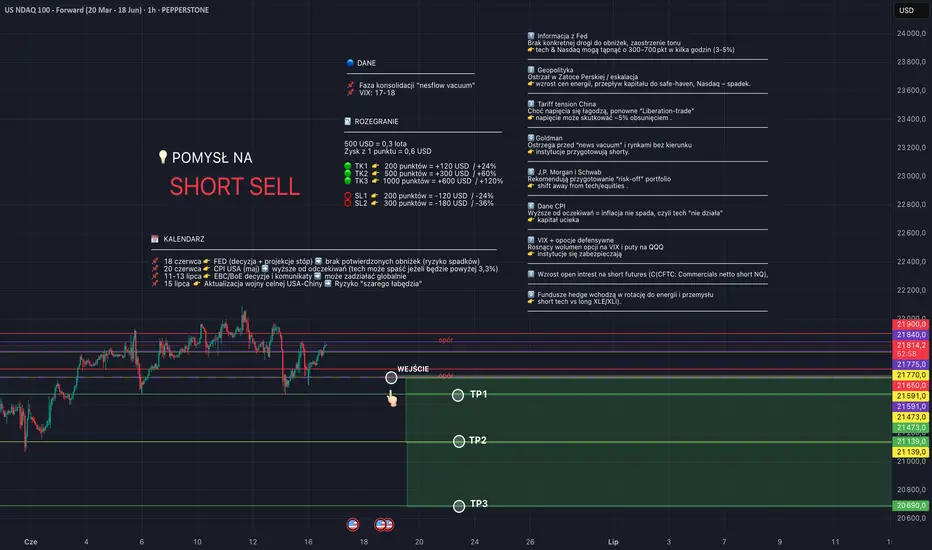

#001 SHORT SELL -> NASDAQ-100 IndexStawiam na spadki w kolejnych dniach na NDX, dużo elementów może się na to złożyć, ryzyko istnieje, że rekcja będzie znacznie słabsza niż zakładam, w wyniku czego przejdziemy to bokiem.

Co o tym myslicie?

Płynność Fed, ilość dolarów dostępnych w systemie finansowymPłynność Fed to ilość dolarów faktycznie dostępnych w systemie finansowym. Często mierzy się ją jako: FRED:WALCL (czyli aktywa Fed) minus FRED:RRPONTSYD reverse repo minus saldo na koncie FRED:WDTGAL TGA Departamentu Skarbu.

Nawet przy stabilnym bilansie Fed, wzrost TGA (np. z tytułu podatków) lub reverse repo (np. na koniec kwartału) może znacząco obniżyć płynność.

W drugiej połowie czerwca może to ściągnąć z systemu setki mld USD.

Efekt? Potencjalny spadek apetytu na ryzyko, mocniejszy dolar, czy zacieśnienie warunków finansowych.

Z kolei w obecnych czasach wzrost płynności to drenaż RRP przez zwiększoną emisję bonów skarbowych czy sytuacja z limitem zadłużenia, gdy spadek salda konta TGA podnosi rezerwy banków.

"Obecne czasy", czyli takie, gdy Fed prowadzi minimalne QT i nie prowadzi QE, to inne parametry mają znaczenie do momentu, gdy Fed w przyszłości być może QE wznowi.

___

73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 73% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Izraelski atak destabilizuje rynekW nocy Izrael dokonał ataku, w którym obok cywilów zginęło dwóch ważnych dowódców tamtejszych sił zbrojnych. Rynek ropy najprawdopodobniej się już dzisiaj nie uspokoi. Dolar wyraźnie traci względem euro i jest najsłabszy od ponad 3 lat.

Sygnały z EBC

Rynek czekał wczoraj na dane z USA, jednak wcześniej poznaliśmy wypowiedzi członków EBC. Teoretycznie od dłuższego czasu sugerują oni, że w obecnym cyklu nie zobaczymy już wielu obniżek. Teoretycznie, gdyż dotychczas rynek trochę ignorował te wypowiedzi. Wczoraj jednak potraktował je całkowicie poważnie. Nie bez znaczenia jest też brak zaufania do tego, co dzieje się za oceanem. Można różnie oceniać politykę nowej administracji, ale ciężko nazwać ją stabilną i przewidywalną. To właśnie te dwie cechy wysoko cenią inwestorzy. W wyniku lepszych danych dla europejskiej waluty oraz obaw co do wojny handlowej dolar stracił niemal centa na wartości względem euro. Jeszcze wczoraj pisaliśmy o USD najtańszym względem EUR od kwietnia. W nocy miał najmniejszą wartość od października – tyle że 2021 roku. W 2024 za 1 EUR płacono przez chwilę nawet 1,23 USD, więc dzisiejsze okolice 1,16 są na razie dość daleko. Dość, bo tylko w tym tygodniu dolar już stracił dwa centy. W negatywnym scenariuszu dla amerykańskiej waluty to może się nie okazać tak odległy temat.

Dane z USA

Wydawało się, że dla dolara najważniejszy będzie pakiet popołudniowych danych. Wczoraj opublikowano inflację producencką oraz wnioski o zasiłek dla bezrobotnych. Najważniejszy ruch na tej parze miał jednak miejsce kilka godzin wcześniej. Inflacja producencka zgodnie z prognozami wzrosła z 2,5% na 2,6%. Z drugiej strony bazowa spadła bardziej od oczekiwań. Wbrew przypuszczeniom nie spadła również tygodniowa liczba wniosków o zasiłek dla bezrobotnych. W rezultacie mieliśmy kolejny sygnał, który nie pomagał walucie USA. Pomimo szybkiej korekty po pierwszych danych z Europy ponownie kurs euro względem dolara przekroczył poziom 1,16.

Izrael uderzył na Iran

W nocy w wyniku izraelskiej agresji zginęli – według doniesień medialnych – główny dowódca irańskiej armii oraz dowódca Korpusu Strażników Rewolucji Islamskiej. Tak duży atak powoduje, że na Bliskim Wschodzie będzie bardzo gorąco. W tamtejszej praktyce kontrataki są niemalże pewne. W przypadku tak dużych i prestiżowych strat odpowiedź też powinna być znacząca. To właśnie strach przed eskalacją powoduje, że rynek ropy naftowej oszalał. Od momentu publikacji tych danych cena baryłki ropy Brent skoczyła z 70 USD do 78 USD. Teraz sytuacja trochę się uspokaja, ale biorąc pod uwagę, że w weekend notowania są wstrzymane, dzisiaj będzie bardzo burzliwy dzień na tym rynku.

Dzisiaj w kalendarzu danych makroekonomicznych odczyty inflacji konsumenckiej z wielu państw europejskich, w tym z Polski.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

XTB zaliczył korektę i teraz UPXTB dojechał na do strefy 1do1 wiązało się t z dywidendą oraz z ruchami 5 falowymi - Jak na razie pięknie się to układa w ruch wzrostowy ale obecnie czekamy na sygnał z małych interwałów. Dodatkowo płynność na wzrosty.

Analiza SL - strata 75k $ na 13 czerwiec 2025 ### ❗ Nie piszę tego, by kogoś oceniać, umniejszać jego doświadczeniu czy obrażać. Każdy z nas ma swoją drogę w tradingu. Ale co innego prywatny handel – a co innego edukowanie innych.

Stop Loss nie jest oznaką słabości. Jest oznaką strategii.

---

### ❗ Dlaczego handel bez SL i TP to czerwona flaga – nawet u „profesjonalistów”

#### 🔻 1. **Brak SL to brak strategii (dopuszcza się trailing)**

* SL to nie tylko „ochrona przed stratą” – to **logiczny punkt unieważnienia Twojego założenia**.

* Brak SL = „nie wiem, gdzie moja analiza przestaje mieć sens” → to nie strategia, to zgadywanie.

#### 🧠 2. **Brak TP = brak struktury realizacji zysku (dopuszcza się trailing TP)**

* TP pozwala Ci wyjść w miejscu, które **zostało zaplanowane z zimną głową**, zanim rynek Cię przeciągnie emocjonalnie.

* Bez TP trader staje się zakładnikiem **chciwości i niedowierzania**.

#### 📉 3. **Nowi traderzy kopiują bez zrozumienia**

* Widzą: „on nie ma SL, więc to może być sposób”.

* Nie rozumieją: „on może mieć milionowy depozyt i hedge w tle, którego Ty nie masz”.

* Efekt: uczą się **emocjonalnego grania bez struktury**, a nie tradingu.

---

### 🧭 Czy warto o tym pisać?

Masz świetny punkt wyjścia do wpisu, który:

* ** Cóż napisałem to ku przestrodze by już nikt więcej do mnie nie napisał takich słów :

---

" Bartek: Potrzebuję wsparcia i kierunku.

Przez dłuższy czas uczyłem się handlować w systemie opartym o tzw. "naskakiwanie" – wejścia warstwowe (scaling in). Często przynosiło to dobre efekty, zdarzały się straty, ale generalnie wynik był dodatni.

Niestety z czasem przyszły większe błędy i brak zarządzania ryzykiem. Nie stosowałem Stop Lossa – bo mój mentor również go nie używał. Miał swoje wytłumaczenia, których wtedy nie do końca rozumiałem, a dziś wiem, że ich nie rozumiałem naprawdę.

Efekt? Wyczyszczone konto. Straciłem 75 tysięcy dolarów.

Nie szukam usprawiedliwień – biorę odpowiedzialność za to, co się stało. Ale teraz potrzebuję pomocy, by poukładać swój trading od podstaw, z właściwym podejściem do ryzyka, SL, struktury pozycji.

Nie chcę się poddać – chcę zrozumieć i odbudować się z głową.

Jeśli ktoś może pokierować, polecić konkretny materiał, framework albo ma doświadczenie w podobnej sytuacji – każda wskazówka będzie dla mnie cenna. " **,

---

### ✍️ Ja nie prowadzę szkoleń, mentoringu. Nie uczyłem się jak pomagać. Ale mogę napisać co myślę i to tu uczyniłem.

---

> **Stop Loss nie jest oznaką słabości. Jest oznaką strategii.**

>

> Dziś widzę traderów z wieloletnim doświadczeniem pokazujących setupy bez SL i bez TP. Problem w tym, że nowi traderzy nie rozumieją, że brak SL to nie „profesjonalizm” – to **emocjonalna ruletka w rękawiczkach z logo tradera**.

>

> ❌ Brak SL = brak planu na wypadek błędu.

> ❌ Brak TP = brak planu na sukces.

>

> Jeśli uczysz nowych – ucz ich **ram strategii**, nie przypadków.

> Jeśli handlujesz sam – zadbaj, żeby Twój trade miał sens **nie tylko na wejściu**, ale również przy wyjściu.

>

> Bo **bez planu na wyjście nie ma strategii – jest tylko nadzieja**. A ta nie działa w długim terminie.

>

> 👤 Jeśli jesteś nowy – ucz się od tych, którzy mają SL tam, gdzie ich analiza traci sens.

> 💬 Jeśli masz doświadczenie – zostaw komentarz, jak Ty podchodzisz do SL i TP. Warto porozmawiać. A jak nie to olejcie to 👤

---P.S. ( posłałem koledze plan odbudowy tradingu – krok po kroku, z podziałem na mindset, system, risk management, equity recovery itd. Ale to był ten jeden jedyny raz.)

Inflacja znów rządzi rynkamiWczorajszy dzień na walutach przebiegł pod dyktando danych o zmianach cen. Na Węgrzech rosły one szybciej niż oczekiwano, a w USA wolniej. W rezultacie forint zyskiwał, a dolar tracił. W tle gwałtowny spadek zapasów ropy i wzrost cen surowca.

Inflacja w USA osłabia dolara

Wczoraj poznaliśmy odczyt inflacji konsumenckiej w USA. Spodziewano się wzrostu z 2,3% na 2,5%. Faktycznie otrzymaliśmy 2,4%, czyli mniej niż oczekiwano. W inflacji bazowej w ujęciu rocznym wbrew prognozom nie było widać wzrostów. W efekcie wracamy do dyskusji na temat tego, ile podwyżek stóp procentowych będzie w tym roku. Analitycy są zgodni, że niższa od przypuszczeń inflacja otwiera potencjalnie drzwi do dodatkowego cięcia. Nadal dominującym scenariuszem są dwie obniżki do grudnia. Szanse na trzecią wyraźnie jednak rosną. Im niższe stopy, tym słabsza waluta. W rezultacie wczorajszych danych, pierwszy raz od czerwca przekroczyliśmy poziom jednego dolara i piętnastu centów za jedno euro. Jesteśmy zatem ułamki centa od najsłabszego dolara względem euro od początku 2022 roku.

Wyskok cen ropy

Ostatnie tygodnie były bardzo trudne dla producentów ropy naftowej. Widać wyraźnie, że oczekiwania rynku były mocno pesymistyczne, bo co tydzień widzieliśmy około 2% spadek liczby punktów wydobycia. Co prawda odcinano wówczas głównie punkty, które mają wysoki koszt wydobycia. W efekcie doszło, przynajmniej chwilowo do stabilizacji rynku. W USA wczorajsze dane pokazały wyraźne zmniejszenie się zapasów surowca. Rynki zareagowały błyskawicznie. W ciągu dnia baryłka ropy podrożała o 3 dolary. Po raz pierwszy od początku kwietnia cena przekroczyła 70 dolarów. Mowa o ropie notowanej w Londynie. Amerykański surowiec dotarł do poziomu 69 dolarów. Amerykańska ropa jest zwyczajowo trochę tańsza, od tej notowanej w Londynie.

Wzrost inflacji na Węgrzech

Dane o inflacji dla konsumentów za maj pokazują, że Budapeszt znowu może mieć problem. Rynek spodziewał się wzrostu, do 4,3% w ujęciu rocznym – faktycznie jednak otrzymano 4,4%. Wraca temat, czy ten wskaźnik na Węgrzech jest nadal pod kontrolą. Majowie odczyty powodują również, że tym razem dla odmiany to nie Polska ma wyższy poziom wzrostu cen. Jest to o tyle niepokojące zjawisko, że Węgrzy ostatni raz obniżali stopy procentowe we wrześniu i od tego czasu inflacja rośnie. Na przełomie grudnia i stycznia byliśmy co prawda powyżej 5%, ale wczorajsze odbicie znów budzi silne emocje. Jak to zwykle ma miejsce w takich sytuacjach, waluta lokalna się umacniała. Jest to dokładnie odwrotna sytuacja do tej z USA. Powodem jest fakt, że przyspieszająca inflacja gwałtownie obniża szanse na obniżki stóp procentowych. O wzroście na razie się nie mówi, ale wszyscy wiedzą, że pewna skala odbicia jest możliwa.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja producencka,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Tąpnięcie na funcieRynek pracy w Wielkiej Brytanii pokazał słabe dane, co przełożyło się na spadki GBP. W Czechach po bardzo niskim wskaźniku wzrostu cen w kwietniu mamy odbicie, ale poziomy nadal nie są alarmujące. Rumuńska leja wciąż trawi ostatnie wybory, ale wraca do normy.

Problemy rynku pracy na Wyspach

Wczoraj w godzinach porannych byliśmy świadkami obsunięcia się kursu funta brytyjskiego. Może nie jest to profesjonalne określenie, ale dobrze oddaje dynamikę ruchu. Po danych z rynku pracy kurs funta do złotego spadł z okolic 5,07 do 5,04. Cały dzień zakończył jeszcze grosz niżej. Odczyty zaczęły się od stopy bezrobocia w kwietniu, która tak jak przypuszczano wzrosła do 4,6%. Skoro było to zgodne z oczekiwaniami, to dlaczego taki spadek? Powodem była liczba wniosków o zasiłek dla bezrobotnych za maj – miała ona wzrosnąć o 9,5 tysiąca, a rosła o 33,1 tysiąca. Tak znaczący wzrost oznacza, że należy skorygować dotychczasowe prognozy stopy bezrobocia za maj, podnosząc je o dodatkowe 0,1%. Nadchodzące problemy rynku pracy to coś, czego inwestorzy bardzo nie lubią, stąd silna przecena.

Inflacja w Czechach

Po bardzo niskim wskaźniku wzrostu cen w kwietniu, wynoszącym zaledwie 1,8%, nadszedł czas na korektę. W maju ceny rosną już u naszego południowego sąsiada o 2,4%. Nie jest to jednak powód do obaw – to nadal bardzo dobry rezultat. Trzeba pamiętać, że ostatni raz, z wyjątkiem kwietnia, niższy poziom wzrostu cen widzieliśmy w sierpniu 2024. Z drugiej strony w czerwcu doszło w Czechach do obniżek stóp procentowych. Główny wskaźnik wynosi obecnie 3,5%. Oznacza to, że realna stopa, czyli ta uwzględniająca inflację, wynosi 1,1%. Stawia to pod dużym znakiem zapytania dalszy cykl obniżek u naszego południowego sąsiada. To z kolei działa na korzyść korony czeskiej: im mniej obniżek stóp procentowych, tym silniejsza waluta.

Rumuńska leja wraca do „normy”

Kurs rumuńskiej lei bardzo silnie ustabilizował się względem euro pod koniec trzeciego kwartału 2023 roku i aż do wyborów oscylował w bardzo wąskim paśmie wahań, w okolicach 4,97 RON za 1 EUR. Odwołane wybory prezydenckie nie miały na to większego wpływu. Te majowe już jednak tak. Skręt sceny politycznej w stronę formacji mniej przychylnych integracji europejskiej spowodował, że inwestorzy przestali wierzyć w tę walutę. Kurs bardzo szybko wyskoczył w górę i początkowo ustabilizował się w okolicach 5,12 lei za euro. Od tego czasu trwa jednak powolna stabilizacja i ruch w stronę „starych” poziomów. Dzisiaj zeszliśmy już poniżej 5,03 RON za 1 EUR. Jeżeli tempo się utrzyma, to nawet już na przełomie czerwca i lipca kurs może wrócić do starego parytetu wymiany.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja konsumencka,

16:30 – USA – tygodniowa zmiana zapasów paliw.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Złoty po słabym tygodniu wraca do łaskPoniedziałek przyniósł nam silne umocnienie złotego. Jest to raczej korekta po minionym tygodniu. W Chinach deflacja i przygotowania do wojny handlowej. Za oceanem gwałtownie spada liczba odwiertów, a hasło „drill, baby, drill” powoli zaczyna być kpiną.

Korekta na złotym

Ostatni tydzień upłynął pod dyktando przeceny złotego – od wtorku do piątku euro podrożało o niemal 4 grosze. Analitycy nie są zgodni co do genezy tego ruchu. Zdaniem części z nich powodem jest fakt, że nadchodzące zmiany stóp procentowych będą działać zdecydowanie silniej na niekorzyść złotego niż głównych walut. W Polsce oczekuje się bowiem większych cięć. Pojawiają się również hipotezy o możliwym ponownym przeliczeniu głosów. Temat ten jest jednak bardzo nośny w mediach głównego nurtu, lecz w branżowych jest bardzo niszowy. Niezależnie od przyczyny zeszłotygodniowych umocnień, inwestorzy wyraźnie uznali je za przesadne. Euro po 4,29 zł było dobrym momentem, by realizować zyski i bardzo szybko wczoraj zobaczyliśmy przecenę o 2 grosze do poziomu 4,27 zł. Podobny ruch widać było na złotym względem innych walut, co pokazuje, że wynikał on z okoliczności na rodzimej walucie.

Zmiany cen w Chinach

Wczoraj poznaliśmy odczyt inflacji w Chinach. Nie można już mówić o wzroście cen, gdyż wskaźnik jest ujemny. W maju w ujęciu rocznym, ceny zarówno dla konsumentów, jak i dla producentów spadały względem zeszłego roku. Dla konsumentów było to symboliczne 0,1%, co jest po prostu stabilizacją. Bardziej istotny jest jednak odczyt dla producentów. Tam mamy bowiem spadek aż o 3,3%. Pokazuje to, że chińskie produkty mogą być jeszcze bardziej konkurencyjne na rynkach. Jeszcze kilka miesięcy temu głosy, że Państwo Środka poradzi sobie w wojnie handlowej z USA uchodziły za bardzo odważne. Obecnie Chińczykom udało się w miarę ustabilizować juana względem dolara. Oznacza to, że stracił on względem innych walut jak chociażby euro. To dodatkowo podnosi atrakcyjność importu dla europejskich odbiorców.

Fiasko „drill, baby, drill”?

W kampanii prezydenckiej w USA padło hasło, które wiele osób odebrało jako zapowiedź znaczącego powrotu do ropy naftowej. Stało to wówczas w sprzeczności z politycznym romansem z dużym producentem samochodów elektrycznych. Jego współwłaściciela nie ma już jednak w rządzie od jakiegoś czasu, a odwrót od ropy naftowej tylko przyspiesza. Ceny tego surowca są obecnie najwyższe od drugiej połowy kwietnia. Producenci jednak prawdopodobnie wiedzą coś, czego nie wiedzą jeszcze inwestorzy. Od kilku tygodni jesteśmy bowiem świadkami gwałtownego spadku liczby aktywnych wież wiertniczych. W ciągu trzech tygodni wyłączono 6,5% odwiertów. Być może to ten proces powoduje wzrost cen surowca, ale zwyczajowo ciąg przyczynowo-skutkowy był odwrotny. To ceny ropy powodują, że operatorzy otwierają lub wygaszają wydobycie. Być może producenci spodziewają się, że nawrót wojny handlowej mocno ograniczy handel międzynarodowy i surowca na rynku będzie za dużo?

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Stany nie zaskoczyłyPiątek był dniem odczytów z rynków pracy w Ameryce Północnej. Zarówno dane z USA, jak i Kanady były bliskie oczekiwań, z lekkimi, pozytywnymi niespodziankami. W tle Indie obniżyły stopę procentową z 6% na 5,5%.

Dane z amerykańskiego rynku pracy

Jak to zawsze bywa w przypadku odczytów z rynku pracy, piątkowe dane zza oceanu zapowiadały się na bardzo interesujące. W tym miesiącu jednak analitycy bardzo dobrze przewidzieli to, co się stanie. Spodziewali się bezrobocia na 4,2% i tyle właśnie zobaczyliśmy. Zmiana zatrudnienia w sektorze pozarolniczym miała wynosić 130 tysięcy etatów. Faktycznie utworzono 9 tysięcy więcej. W sektorze prywatnym różnica była większa – wobec oczekiwanych 120 tysięcy otrzymaliśmy 140 tysięcy. W tych danych jednak różnica 9 i 20 tysięcy to niemal trafienie w prognozę. To właśnie to było powodem tylko delikatnego umocnienia amerykańskiej waluty na rynku.

Dane z Kanady

Równolegle z danymi z amerykańskiego rynku pracy poznaliśmy te same z Kanady. Tam również obyło się bez rewolucji. Bezrobocie zgodnie z oczekiwaniami wzrosło do poziomu 7%. Wbrew prognozom nie ubyło jednak 12 tysięcy miejsc pracy, a przybyło 8,8 tysiąca. W przypadku Kanady – ze względu na znacznie mniejszą ilość obywateli – taka różnica jest jednak znacznie istotniejsza niż dla USA. Jest też jeszcze jedna ważna i korzystna informacja dla tego kraju. Ubyło niemal 50 tysięcy miejsc pracy na część etatu, za to miejsca te z nawiązką przybyły na pełen etat. Dolar kanadyjski, podobnie jak amerykański, szedł po tych danych lekko w górę. Dobre dane o miejscach pracy okazały się bowiem istotniejsze niż wzrost stopy bezrobocia.

Indie tną stopy

W piątek w Indiach doszło do większej od przypuszczeń obniżki stóp procentowych. Rynek oczekiwał przejścia z 6% na 5,75%. Decyzja banku centralnego spowodowała jednak, że nowy poziom wynosi 5,5%. Kraj ten jest obecnie w dobrym miejscu do cięć. Po szczycie inflacji na poziomie 6,21% w październiku, w wyniku sześciu kolejnych spadkowych miesięcy jest na poziomie 3,16%. W rezultacie, nawet po silniejszej obniżce mamy obecnie realne stopy procentowe powyżej 2%. Pozostaje miejsce na dalsze cięcia. Trzeba jednak pamiętać, że tamtejsi decydenci są bardziej zachowawczy niż europejscy. W pandemii wskaźniki wynosiły 4%, a nie blisko 0% jak na Zachodzie. M.in. z tego też powodu inflacja w ciągu ostatniej dekady nie przekroczyła tam ani razu 8%. Z drugiej strony część analityków przewiduje, że obecny cykl obniżek może być dodatkowo wzmocniony przez ryzyko wojny handlowej prowadzonej przez USA. Indyjska rupia przyjęła piątkową decyzję naprawdę spokojnie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl