Tesla wybiła się z formacji trójkąta symetrycznegoPo kilkumiesięcznej konsolidacji w formacji trójkąta symetrycznego Tesla wybiła się górą i zaliczyła dynamiczny ruch wzrostowy w okolice 340 USD. Teraz cena koryguje do 335 USD, testując poziom wybicia jako potencjalne nowe wsparcie (!)

Co słychać u Tesli?

Wyniki za Q2 2025: przychody i zysk brutto powyżej oczekiwań, mimo presji na marże w segmencie pojazdów.

Segment energii: rekordowa sprzedaż magazynów energii i paneli słonecznych (+18% r/r).

Autonomia i AI: przyspieszenie prac nad FSD v13 oraz plany rozszerzenia robotaxi w 2026.

Produkcja: wzrost wolumenu w Berlinie i Teksasie, uruchomienie nowej linii produkcyjnej dla Cybertrucka.

Rekomendacje analityków: mieszane – część domów maklerskich (m.in. Wedbush) podnosi targety w okolice 380–400 USD, inni ostrzegają przed możliwą presją cenową w EV.

Mediana cen docelowych (Bloomberg): ok. 350 USD, co sugeruje umiarkowany potencjał wzrostu.

Co mówi wykres?

Opór: Okolice 340 USD, jeżeli cena przebije linie oporu może to otworzyć drogę do 348 USD, 356 USD lub 367 USD.

Wsparcie: Kluczowy poziom 330 USD pokrywa się z linią retestu po wybiciu z trójkąta. Dodatkowo jest to poziom, który w maju utrzymywał cenę, przed medialną burzą związanej z konfliktem między Elonem Muskiem a Donaldem Trumpem.

Formacja: wybicie z trójkąta symetrycznego w górę, obecnie w fazie retestu.

Stochastic RSI: po wejściu w strefę wykupienia zaczyna lekko zawracać – możliwa krótkoterminowa korekta przed kolejną falą wzrostów.

Wolumen: wybicie nastąpiło przy wyraźnie zwiększonym wolumenie – pozytywny sygnał dla byków.

SETUP

Jeżeli wsparcie utrzyma cenę to możemy otwierać pozycję długą

TP 1: 346 USD

TP 2: 356 USD

TP 3: 367 USD

SL - Pod linią wsparcia (w okolicach 327 USD)

Poza analizę techniczną

GOLD (1D-1H)GOLD – aktualizacja PRO (D1 + 1H)

Co się dzieje TERAZ

D1: rynek od miesięcy siedzi w szerokiej konsolidacji (roughly 3 500 – 3 060). Jesteśmy w środku rangi, pod aktywną strefą podaży 3 385–3 410. RSI na D1 zniża się i pozostaje pod 50 → lekki bearish tilt na wyższym TF.

1H: wczoraj–dziś mieliśmy czyste odrzucenie rejonu 3 398–3 409 (nasza wcześniej wskazywana supply). Cena spadła i na 1H pojawił się BOS w dół, co oznacza zmianę struktury intraday na spadkową. RSI 1H w trybie Bear (szczyty RSI maleją).

W skrócie: podaż wygrała pod 3 400, kupujący oddali kontrolę, dopóki rynek nie odbierze z powrotem 3 366–3 374.

Czy to pokrywa się z naszymi wcześniejszymi analizami?

Tak. Od kilku aktualizacji powtarzałem:

Short/scalp z 3 398–3 400 / 3 405 przy sygnale Bear → zadziałało.

Klucz dla byków: utrzymać 3 374–3 378 (ew. 3 366–3 368).

Teraz widzimy utracone/połamane te wsparcia na 1H + BOS down. To dokładnie ścieżka „jeśli wsparcie padnie → przechodzimy na sell the rallies”.

Wniosek: rynek realizuje nasz „plan B” (bearish intraday), dopóki nie zostanie zanegowany powrotem ponad 3 366–3 374.

Kluczowe strefy teraz

Podaż (sprzedaż przy podbiciach)

SZ1: 3 344–3 352 – baza ostatniego zjazdu (1H OB).

SZ2: 3 360–3 368 – głębsza 1H supply, zgrana z dawnym wsparciem (teraz opór).

SZ3: 3 398–3 409 – główna supply; ponowne odrzucenie tu może być dynamiczne.

Popyt (miejsca reakcji / cele)

3 330–3 328 – świeży dołek intraday (słabe, łatwe do przepychania).

3 308–3 300 – silniejszy węzeł popytu/likwidacji.

3 270–3 265 – kluczowe „strong low” z ostatnich tygodni; utrata = szerzej bearish.

Plan gry (intraday)

🔴 Preferencja: SELL the rallies (dopóki < 3 366–3 374)

Wejście A (konserwatywnie): 3 344–3 352 po sygnale odrzucenia na M5/M15 (pin/engulfing + CHoCH down).

SL: > 3 356

TP1: 3 330, TP2: 3 308–3 300, TP3: 3 270–3 265.

Wejście B (głębszy pullback): 3 360–3 368 przy potwierdzeniu.

SL: > 3 372

TP jak wyżej.

🟢 Long tylko warunkowo (odwrócenie / reclaim)

Scenariusz negacji spadków: zamknięcie M15–H1 powyżej 3 366, retest od góry i utrzymanie.

Wejście: na retest 3 366–3 368 z CHoCH up.

SL: < 3 360

TP1: 3 385–3 392, TP2: 3 398–3 409.

Brak takiego „reclaimu” = longy są przeciwtrendowe i krótkie.

Szybkie „jeśli → to” (do działania w trakcie sesji)

Jeśli podbija w 3 344–3 352 i M5/M15 pokazuje rejection + RSI Bear → short.

Jeśli podbija w 3 360–3 368 i brak mocnego wybicia → short (lepszy RR).

Jeśli spada pod 3 330 z impetem → nie łap dołów; targety 3 308/3 300.

Jeśli zamknie M15/H1 > 3 366 i utrzyma retest → zmiana biasu na long do 3 392/3 409.

Zarządzanie ryzykiem

Intraday rynek jest „szarpany” – trzymaj RR ≥ 1:1,5, ryzyko 0,5–1%/trade.

Po pierwszym TP przesuń SL na BE; nie pozwalaj, by wygrana zmieniała się w stratę.

Unikaj dublowania pozycji w obu strefach jednocześnie; wybierz jedną, poczekaj na sygnał.

Podsumowanie

Narracja z poprzednich analiz została potwierdzona: odrzucenie 3 398–3 409 i przejście na bearish intraday.

Dopóki rynek nie odzyska 3 366–3 374, przewaga po stronie sprzedających; gramy short przy podbiciach w SZ1/SZ2.

Byczy scenariusz wraca do gry dopiero po reclaimie 3 366+ i utrzymaniu tej strefy od góry.

Potrójne ryzyko we wtorekPotrójne ryzyko we wtorek: cła, obniżka stóp procentowych przez RBA i inflacja w Stanach Zjednoczonych

Inwestorzy mają przed sobą pracowity wtorek, w którym nastąpią zmiany w negocjacjach handlowych między Stanami Zjednoczonymi a Chinami, decyzja RBA w sprawie polityki pieniężnej oraz publikacja najnowszych danych dotyczących inflacji w Stanach Zjednoczonych.

Termin wprowadzenia ceł przez Stany Zjednoczone i Chiny – wtorek

Obecne zawieszenie broni między Stanami Zjednoczonymi a Chinami wygaśnie 12 sierpnia, a sekretarz handlu USA Lutnick wskazuje, że prawdopodobnie zostanie przedłużone o 90 dni. Chiny mogą również stanąć w obliczu dodatkowego 25-procentowego cła na import rosyjskiej ropy, podobnie jak w przypadku środków już zastosowanych wobec Indii.

Ogłoszenie RBA – wtorek

Powszechnie oczekuje się, że Bank Rezerw Australii obniży stopy procentowe. Ankieta przeprowadzona przez agencję Reuters wykazała, że wszyscy 40 ankietowani ekonomiści przewidują obniżkę o 25 punktów bazowych do 3,60%. Rynek wycenia prawdopodobieństwo takiego wyniku na 98% i 2% szansę na większą obniżkę o 50 punktów bazowych.

CPI w USA – wtorek

Oczekuje się, że ogólny wskaźnik CPI w USA za lipiec wzrośnie o 0,2% w ujęciu miesięcznym, co spowoduje wzrost rocznej stopy inflacji z 2,7% do 2,8%. Wells Fargo zauważa, że dane te mogą wskazywać na dalszy wpływ wyższych ceł na ceny konsumpcyjne.

BITCOIN JEDZIE PO NOWE SZCZYTY!!!BTC zgodnie z naszymi predykcją wybił się z kanału i jedzie po nowe szczyty ale ostrożnie bo tam może już być ostatnie podbicie i duża korekta!?

S&P 500 / NASDAQ 100 / US30 - 4HES - orderflow wyraźnie wzrostowe i respektowane ruchy manipulacyjne. Jeśli wyjdą z obecnego ruchu a NQ jeszcze nie zbierze high w1, wtedy oczekuję nadal kontynuacji wzrostowej.

NQ - dużo mocniejszy niż ES, tutaj po prostu orderflow musi wytrzymać do zbiórki high. Oczekuję co najwyżej powrotu do ruchu manipulacyjnego, ale chcę żeby pokazali kierunek do zbiórki range high w1.

S&P 500 / NASDAQ 100 / US30 - 1DES - skupiam się na POI w1.

NQ - tak jak ES.

YM - range d1, więc nie dotykam tej pary dopóki cena nie wyjdzie z tego range bo strukturalne LIQ czeka poza.

S&P 500 / NASDAQ 100 / US30 - 1WES - zbyt wysoko wyciągnęli cenę w POI, gdzie statystycznie już jest ciężko o powrót. Na pewno będą szukać płynności bo mamy dwutygodniowy range.

NQ - w przypadku ES i NQ chcę zobaczyć zbiórkę BSL, żeby utworzyć SMT HTF do YM. Wtedy klasycznie jak to range, będę szukać okazji na powrót do środka w kierunku 50% i drugi etap, czekam na obronę i powrót do L lub przebicie 50% i szukanie kontynuacji spadkowej.

YM - Wyraźnie najsłabszy jest, dlatego jeśli zrobimy SMT na szczytach, tutaj nadal plan w1 jest aktualny. Póki co 50% ruchu manipulacyjnego również jest obronione, -OB dotknięte. Na ten moment w1 jeszcze ma potencjał.

EUR/USD + GBP/USD - 1DEU - jesteśmy w IMB d1 premium oraz stworzyliśmy inside bar, co pokazuje brak zdecydowania i chwilową reakcję na POI. Widząc dużo więcej płynności na górze, idealnie by było, gdyby zebrali low range, wchodząc do IMB wzrostowego i spróbowali kontynuować kierunek wzrostowy. Jeśli IMB wzrostowy nie utrzyma ceny i stworzą inwersję, cena będzie chciała szukać najbliższego SSL. Nie pasuje mi niebieska linia, ale jeśli po wydarzeniach nagle znajdą moc i wyjdą z tego range górą, shorty mogą już nie mieć tyle siły żeby zrzucić cenę w dół, tylko trzeba uważać na 50% tego range, jeśli wyjdą od razu górą.

GU - dwa IMB wzrostowe dla zachowania orderflow i powyżej 50% knota w1, wygląda to bardzo dobrze, aby doszli trochę wyżej i w miejscu kulminacyjnym knota czekam, aż jedna strona pokaże siłę i POI dalsze. Narysowałem jednak plan bliższy mi, czyli wyjście i zbiórkę pierwszego LIQ bo to najbliższe paliwo żeby mogło ruszyć coś więcej.

EUR/USD + GBP/USD + DXY - 1WEU - bez zmian, PA nie rozpieszcza i nie ma żadnych dobrych punktów zaczepnych na tym TF. Poprzedni plan aktualny i nie ma po co na siłę czarować.

GU - nadal zostawili nam IMB 1M i dobry double bottom a mimo to odreagowali w górę. Ponownie wróciliśmy do dużego knota z którego wcześniej szukaliśmy zejścia w dół. Duża część została nieuzupełniona, zbliżamy się do 50% i to miejsce pokaże mi lokalny kierunek na h4-d1. Jeśli po obronie zaczną respektować spadkowe POI, wtedy chciałbym żeby skierowali się w stronę SSL. Jeśli po przebiciu 50% zaczną bronić POI wzrostowe, wtedy chcę żeby zebrali BSL spoczywające nad knotem.

DXY - tak samo jak EU.

NOVONORDISK - formacja i UP? Głośno o tej spółce w internecie. Potężne spadki zgodnie z trendem wywołały burzę, no bo przecież cena zaliczyła poziom 618 i? Nie zadziałało?

Sam poziom 618 nie jest czynnikiem wystarczającym do zajęcia pozycji, a w tym przypadku nie był nim w 100%. Brak struktury i rozwijające się zgodnie z kolejnymi oporami spadki to po prostu fala A korekty. Pierwszą okazją do zajęcia pozycji będzie pojawienie się formacji z interwału 1T/1M i przebicie pierwszego oporu, a następnie test tej formacji. Kolejne wejścia będą już obarczone mniejszym ryzykiem.

Warto przypilnować tego waloru, ale też nie podejmować gwałtownych decyzji.

A jeśli odjedzie... to po takiej strukturze spadków nie obawiam się, że jeszcze po mnie wróci :)

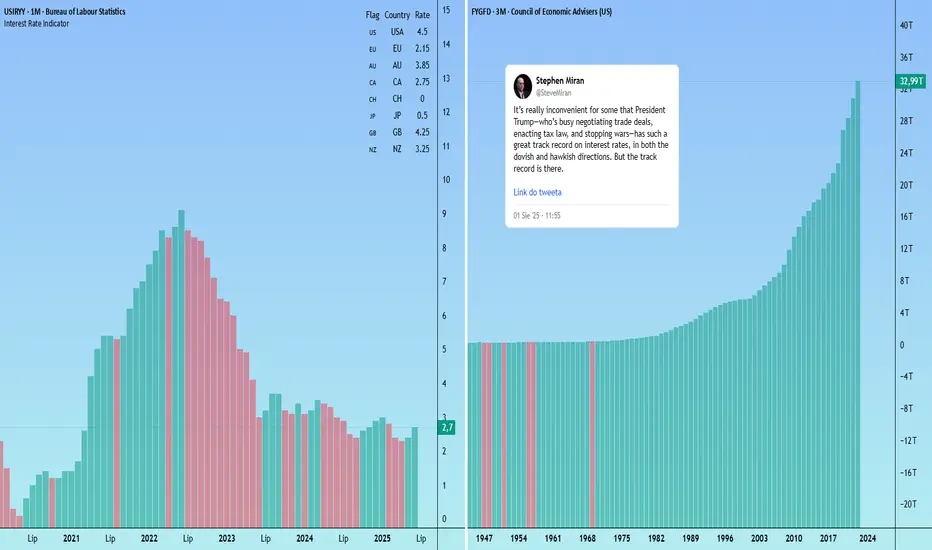

Wybór Trumpa do Fed sygnalizuje potencjalne osłabienie dolaraPrezydent USA Donald Trump mianował przewodniczącego CEA Stephena Mirana tymczasowym zastępcą członka zarządu Fed Adriany Kugler, który będzie pełnił tę funkcję co najmniej do 31 stycznia 2026 r.

Zgodnie z oczekiwaniami Miran jest blisko związany z poglądami politycznymi Trumpa, w tym popiera cła i sceptycznie podchodzi do niezależności Rezerwy Federalnej.

Co ważne, Miran jest krytykiem obecnej siły dolara amerykańskiego i autorem „porozumienia Mar-A-Lago” — propozycji celowego osłabienia dolara w celu rozwiązania problemu deficytu rachunku bieżącego Stanów Zjednoczonych.

Biały Dom poszukuje również nowego prezesa Fed. Jeśli rynki uznają, że następny prezes będzie przedkładał program Trumpa nad niezależną politykę pieniężną (co na tym etapie jest bezpiecznym założeniem), inwestorzy mogą zażądać wyższych rentowności amerykańskiego długu w celu zabezpieczenia się przed ryzykiem inflacji. Mogłoby to zwiększyć zmienność par walutowych z udziałem dolara amerykańskiego.

GOLD - ZŁOTO z sygnałem na wzrosty!!!Gold od dłuższego czasu pozostaje w trendzie boczny i wybicie powinno przyspieszyć rynek.

Byki przejmują kontrolęPo dynamicznym ruchu wzrostowym i wybiciu w górę o ponad 5% (zamknięcie na 213,25 USD), Apple w pre-markecie testuje kluczowy opór w strefie 219 USD. To poziom, który w przeszłości dwukrotnie powstrzymał dalszy rajd – czy tym razem byki przejmą pełną kontrolę?

Co słychać u Apple?

- 31 lipca Apple opublikowało wyniki za Q2 2025 – i były lepsze od oczekiwań:

- Zysk netto i przychody powyżej konsensusu

- Mocny wzrost w segmencie usług i Vision Pro

- Dalszy skup akcji własnych (buyback)

- Jedyny cień: lekko słabsza sprzedaż iPhone’ów w Chinach

Fundamenty są solidne – analitycy z Wall Street (m.in. JPMorgan, Citi, UBS) nadal utrzymują rekomendację „kupuj”, a mediana cen docelowych oscyluje wokół 225–230 USD

Co mówi wykres? (Analiza techniczna + pre-market)

Opór: 219 USD w pre-markecie cena testuje ten poziom. Jego wybicie może otworzyć drogę w kierunku 225. Mamy jeszcze lukę (GAP DOWN) do zmaknięcia z kwietnia otworzoną na poziome 221 USD

Wsparcie: 208 USD – jeśli dojdzie do cofnięcia, to pierwszy bastion byków

Stochastic RSI: Linia K przebiła D i zmierza do strefy wykupienia → silny impuls wzrostowy

SETUP

🟢 SETUP byczy:

Cena przebija 219 USD i utrzymuje się powyżej w czasie sesji regularnej

Target: 225 USD

Potwierdzone wybicie przy zwiększonym wolumenie = mocny sygnał kupna

🔴 SETUP niedźwiedzi:

Cena nie utrzymuje poziomu z pre-market → powrót poniżej 216 USD

Możliwa korekta: 208 → 202 USD

Trzeci nieudany test oporu może oznaczać cofnięcie

Wnioski:

Apple jest w kluczowym momencie – pre-market wskazuje na próbę wybicia, ale dopiero dzienne zamknięcie powyżej 219 USD da jasny sygnał kontynuacji trendu.

Fundamenty są silne, momentum też – teraz wszystko w rękach rynku i wolumenu.

Pamiętaj, że każda decyzja inwestycyjna powinna być dopasowana do Twojego stylu i profilu ryzyka. Powyższa analiza ma charakter edukacyjny i nie stanowi porady inwestycyjnej.

NATGAS - Warto pilnować bo może być duży ruch NATAS z dużego interwału wjechał w strefę niebieską gdzie jest miejsce zakończenia korekty po 5 falowym ruchu wzrostowym. Obecnie powinien nam się wyrysować sygnał i musimy zobaczyć spowolnienie oraz przełamanie spadków- bardzo fajny setup długoterminowy.

Meta w drodze po nowe ATH?Meta po zeszłotygodniowych wynikach finansowych przebiła swoje historyczne maksimum (ATH) w okolicach 745 USD, otwierając sobie drogę ku nowym szczytom.

Jednak po tak dynamicznym ruchu wzrostowym rynek może potrzebować chwili… na złapanie oddechu.

Przed nami dwa scenariusze: kontynuacja trendu i atak na 800 USD lub pullback w okolice wcześniejszych poziomów wsparcia.

- Jeśli cena utrzyma się powyżej 765 USD, może to być silny sygnał kontynuacji trendu wzrostowego.

- Jeśli dojdzie do korekty i cena odbije się w okolicach wsparcia 745 USD może to być idealna okazja do wejścia dla spóźnionych inwestorów.

Co wpływa na notowania Meta?

Q2 wyniki (pod koniec lipca 2025)

- Zaskoczyły pozytywnie: wzrost przychodów z reklam, WhatsApp Business, i nowe AI-funkcje monetyzacyjne.

- META kontynuuje inwestycje w AI, Reality Labs (VR) oraz rozwój w Azji i Ameryce Południowej.

- Free Cash Flow & Buybacki

- Gigantyczna ilość gotówki i aktywny buyback wspierają wycenę.

- Brak dywidendy → nacisk na wzrost wartości poprzez skup akcji.

Ryzyko:

Koszty Reality Labs nadal duże.

Potencjalne regulacje w USA i UE.

Mój scenariusz i poziomy techniczne

SETUP 1

Czekam na potwierdzenie wybicia powyżej 785 USD

Stop Loss: poniżej 744 USD

Take Profit 1: 800 USD

Take Profit 2: 825 USD

SETUP 2

Jeśli dojdzie do korekty:

Obserwuję strefę: 745–750 USD (buy the dip)

Możliwa konsolidacja przed kolejnym ruchem, więc czekamy na potwerdzenie (paroma świeczkami lub wolumenem)

*Pamiętaj, że każda decyzja inwestycyjna powinna być dopasowana do Twojej sytuacji finansowej. Ta analiza ma charakter edukacyjny i nie stanowi porady inwestycyjnej.

Analiza GOLD (1H) – aktualizacja setupu:

1️⃣ Trend i struktura

Od 1 sierpnia rynek przeszedł z wyraźnego trendu spadkowego w krótkoterminowy trend wzrostowy, potwierdzony kilkoma BOS w górę i obroną strefy 3 268.

Obecnie cena oscyluje przy 3 375, czyli tuż poniżej kluczowej strefy podaży 3 390–3 405.

RSI pokazuje lekki sygnał Bear, co wskazuje możliwe lokalne wyczerpanie wzrostu przed kolejną próbą wybicia.

2️⃣ Kluczowe strefy

Strefa podaży (SELL zone):

3 390 – 3 405 → silny poziom sprzedaży, testowany wielokrotnie.

Możliwe odrzucenie, jeśli brak będzie dynamicznego wybicia.

Strefy popytu (BUY zone):

3 350 – 3 340 → świeży order block po ostatnim impulsie w górę (pierwsze miejsce do reakcji long).

3 305 – 3 295 → głębsze wsparcie, w razie mocniejszej korekty.

3 268 – 3 250 → kluczowy poziom obrony dla dalszego trendu wzrostowego.

3️⃣ Możliwe setupy

🔹 Scenariusz A – SHORT (agresywny scalp)

Wejście: 3 390 – 3 405, jeśli pojawi się świecowe odrzucenie + dywergencja Bear na niższych TF.

SL: powyżej 3 415.

TP1: 3 350 , TP2: 3 305 .

🔹 Scenariusz B – LONG (kontynuacja trendu)

Wejście 1: 3 350 – 3 340 (przy obronie poziomu i CHoCH up na M5).

Wejście 2: 3 305 – 3 295 (głębsza korekta, test wsparcia).

SL: poniżej 3 285.

TP1: 3 380 , TP2: 3 405 .

4️⃣ Podsumowanie

✅ Trend intraday wzrostowy, dopóki cena utrzymuje 3 340.

🔥 Kluczowa reakcja do obserwacji: 3 390–3 405, tam może pojawić się mocny short scalp.

Jeśli rynek cofnie się do 3 350–3 340 z silną reakcją popytową – dobre miejsce na longa w kierunku 3 405.

Analiza Techniczna: Wszystko o jej początkachAnaliza Techniczna to dyscyplina, która bada i graficznie rejestruje zmiany ceny i wolumenu akcji lub aktywów w celu wykorzystania powtarzających się wzorców i zjawisk o charakterze predykcyjnym.

Początki Analizy Technicznej sięgają Japonii XVII wieku, do rynków kontraktów terminowych na ryż w Osace. Po stuleciu wewnętrznych wojen między daimyo — japońskimi feudałami — generał Tokugawa zwyciężył w bitwie pod Sekigaharą (1600), rozpoczynając proces unifikacji Japonii. Aby utrzymać lojalność swoich poddanych, Tokugawa, mianowany szogunem, umocnił swoją władzę i dbał o lojalność swoich poddanych, koncentrując elitę polityczno-wojskową i ich rodziny w Edo (dzisiejsze Tokio).

W tamtym czasie głównym źródłem dochodów daimyo był ryż zbierany od chłopów pracujących na ich ziemiach, a ponieważ transport ryżu do Edo był niepraktyczny, przechowywano go w porcie w Osace. Bliskość daimyo w Edo wywołała rywalizację o prestiż, przejawiającą się w luksusach i innych ekscesach. Aby utrzymać ten styl życia, daimyo sprzedawali zmagazynowany ryż, a nawet przyszłe zbiory. Za ten „przyszły ryż” magazyny zaczęły wydawać kontrakty zwane „pustym ryżem”. Kontrakty te były przedmiotem obrotu na rynku wtórnym, co dało początek jednemu z pierwszych rynków kontraktów terminowych na świecie.

Najwybitniejszym handlowcem na tym rynku był Munehisa Homma, który działał w pierwszych latach XVIII wieku. Dla Hommy rynki były silnie zależne od psychologii inwestorów, którzy czasem postrzegali zbiory inaczej, niż miały one wyglądać w rzeczywistości. W swojej książce „Źródło Złota” przedstawiał idee, które dziś są bardzo aktualne, szczególnie to, co wielu traderów na Zachodzie zna jako opinię przeciwną:

„Kiedy cena ryżu zaczyna rosnąć, zlecenia napływają zewsząd jednocześnie, a wkrótce rynek w Osace również dołącza do widowiska. Cena ryżu rośnie szybciej, gdy ludzie składają zlecenia nawet na ryż zmagazynowany, i staje się oczywiste, że trwa gorączka zakupów. Ale kiedy chcesz być w pozycji, by składać zlecenia kupna jak wszyscy inni, ważne jest, aby być po stronie tych, którzy składają zlecenia sprzedaży. Gdy ludzie poruszają się unisono, biegnąc na zachód z zdecydowanym zamiarem uczestniczenia w zwyżce, to jest moment, byś ty skierował się na wschód, a odkryjesz wielkie możliwości.”

Steve Nison, inwestor, który spopularyzował użycie japońskich świec na Zachodzie, w swojej książce „Beyond Candlesticks” wyraża następującą opinię:

„W materiałach, które przetłumaczyłem, wykresy świecowe często nazywane są wykresami Sakata, odnosząc się do portowego miasta Sakata, gdzie mieszkał Homma. Jednak według moich badań jest mało prawdopodobne, aby Homma używał wykresów świecowych. Bardziej prawdopodobne jest, że te wykresy rozwinęły się w początkowej fazie okresu Meiji w Japonii (pod koniec lat 80. XIX wieku).”

Ważne jest, aby podkreślić, że choć Homma nie używał japońskich świec, ten rodzaj reprezentacji graficznej był ewolucją wieków doświadczeń w używaniu zapisów cen w celach predykcyjnych.

Rewolucja wykresów świec japońskich

Graficzne przedstawianie cen odegrało kluczową rolę w ewolucji analizy technicznej, wyraźnie różnicując podejścia inwestycyjne na Wschodzie i Zachodzie. Podczas gdy tradycyjne wykresy słupkowe, dominujące na Zachodzie, ograniczały się do pokazywania cen otwarcia i zamknięcia, wykresy świec japońskich oferowały bardziej kompleksowy obraz psychologii inwestorów. Te wykresy uwzględniały nie tylko ceny otwarcia i zamknięcia, ale także maksima i minima każdej sesji, przedstawione w intuicyjny sposób za pomocą korpusu i knotów świec.

Być może inwestorzy zachodni, ograniczeni prostotą wykresów słupkowych, rozwinęli podejście bardziej skoncentrowane na analizie formacji cenowych, podczas gdy Japończycy mogli podejmować decyzje, opierając się na analizie małych grup świec; jednak z czasem oba podejścia okazały się równie praktyczne, a zrozumienie wieloczasowe stało się częścią strategii operacyjnej zarówno inwestorów zachodnich, jak i japońskich.

Przykładem zastosowania podejścia wieloczasowego na Zachodzie jest ojciec współczesnej analizy technicznej, Richard W. Schabacker, który mimo krótkiego życia pozostawił po sobie bogaty dorobek. W swojej książce *Technical Analysis and Stock Market Profits* (1932) klasyfikuje rynki na ruchy główne (miesięczne), ruchy pośrednie (tygodniowe) i ruchy mniejsze (dzienne). W Japonii Goichi Hosoda, twórca wskaźnika Ichimoku Kinko Hyo, jest najlepszym przykładem inwestora, który poświęcił życie na katalogowanie i analizę formacji cenowych, wykraczając poza stosowanie wzorców świecowych.

Z czasem nowoczesne platformy inwestycyjne na Zachodzie przyjęły innowacje wykresów świec japońskich, integrując możliwość pokazywania maksimów, minimów, otwarć i zamknięć w jednym formacie.

Na początku XX wieku badacze wykresów (lub „charts” po angielsku) na Zachodzie byli znani jako chartiści, ale obecnie „chartizm” kojarzony jest z klasyczną metodologią spopularyzowaną przez dziennikarza i inwestora Richarda W. Schabackera (1899–1935), a następnie rozwiniętą w książce *Technical Analysis of Stock Trends* (1948) autorstwa Roberta D. Edwardsa i Johna Magee.

Teoria powstania analizy technicznej

Od zarania dziejów ludzkość dążyła do przedstawiania otaczających ją zjawisk, aby je zrozumieć lub przekazać informacje. Czy to poprzez rysunki w jaskiniach, symbole, czy pisemne zapisy, wizualna reprezentacja była podstawowym narzędziem do nadawania sensu światu. Bez wątpienia wahania cen były zjawiskiem, które zachęcało do analizy.

Pierwsi inwestorzy, korzystając z graficznych przedstawień, próbowali znaleźć porządek w chaosie. Skrupulatnie rejestrując ruchy cen, ci pionierzy prawdopodobnie odkryli coś zaskakującego: powtarzające się wzorce, które zdawały się przewidywać przyszłe zachowania. To odkrycie musiało być ekscytujące, ponieważ oferowało obietnicę znacznych zysków, w wielu przypadkach przy pozornie niskim ryzyku.

Bez potrzeby rozumienia psychologii rynków, jak czynili to późniejsi analitycy techniczni, ci pierwsi inwestorzy znaleźli w tych wzorcach praktyczną przewagę. Gdy wystarczająca liczba z nich rozpoznawała i działała zgodnie z tym samym wzorcem, ten miał tendencję do częstszego spełniania się, wzmacniając jego wiarygodność. W ten sposób to, co zaczęło się jako intuicyjna obserwacja, przekształciło się w uporządkowaną praktykę, kładąc podwaliny pod to, co dziś znamy jako analizę techniczną: dyscyplinę, którą tysiące inwestorów wykorzystuje do interpretacji zachowań rynku i podejmowania świadomych decyzji.

Ciekawostka

Pierwsze dzieło opisujące fenomen inwestowania na giełdzie nosi tytuł *Confusión de Confusiones* (1688) autorstwa José de la Vegi i rozgrywa się w Amsterdamie, ówczesnym centrum finansowym Europy. Bardziej niż szczegółowe studium metod inwestycyjnych tamtej epoki, ta powieść ma na celu bawić i informować czytelników o ryzyku związanym ze spekulacją.

Jej autor dodatkowo posługuje się stylem narracyjnym, który przewyższa kwiecistością nawet pisarzy swojej epoki:

„Starają się uwiecznić akcje niepokój tych, którzy uczestniczą w ich obrotach, i tak jak zamykają ich w swoich wieżach, wrzucają kłódki do morza, aby nigdy nie mogła ich zwieść nadzieja, że zostaną zdjęte zasuwy.”

Wnioski

Niektórzy mogą uważać historię analizy technicznej za ciekawą opowieść, ale nieistotną dla współczesnej praktyki. Jednak historia pokazuje nam, że rynki to coś więcej niż liczby – są one odzwierciedleniem ludzkiej psychologii. Analiza techniczna, daleka od bycia jedynie katalogiem sztuczek do zapamiętania, zachęca nas do zrozumienia dynamiki psychologicznej w celu podejmowania świadomych decyzji.

Uznanie, że rynki są kształtowane przez historyczne wzorce, daje nam strategiczną przewagę. Studiując, jak inwestorzy z przeszłości interpretowali ceny i emocje – od handlarzy ryżem w Japonii XVII wieku po współczesnych analityków – możemy z większą precyzją przewidywać ruchy rynkowe. Ta perspektywa nie tylko wzbogaca nasze działania, ale także pozycjonuje nas jako bardziej świadomych i przygotowanych inwestorów w środowisku, gdzie psychologia zbiorowa nadal pozostaje dominującą siłą.

Referencje

Nison, S. (1994). *Beyond Candlesticks: New Japanese Charting Techniques Revealed*. Nowy Jork, NY: John Wiley & Sons.

Schabacker, R. W. (1932). *Technical Analysis and Stock Market Profits*. Nowy Jork, NY: B.C. Forbes Publishing.

Edwards, R. D., & Magee, J. (1948). *Technical Analysis of Stock Trends*. Springfield, MA: John Magee.

Rabassa, Y. (b.d.). *Jak opanować świece japońskie?* . YouTube.

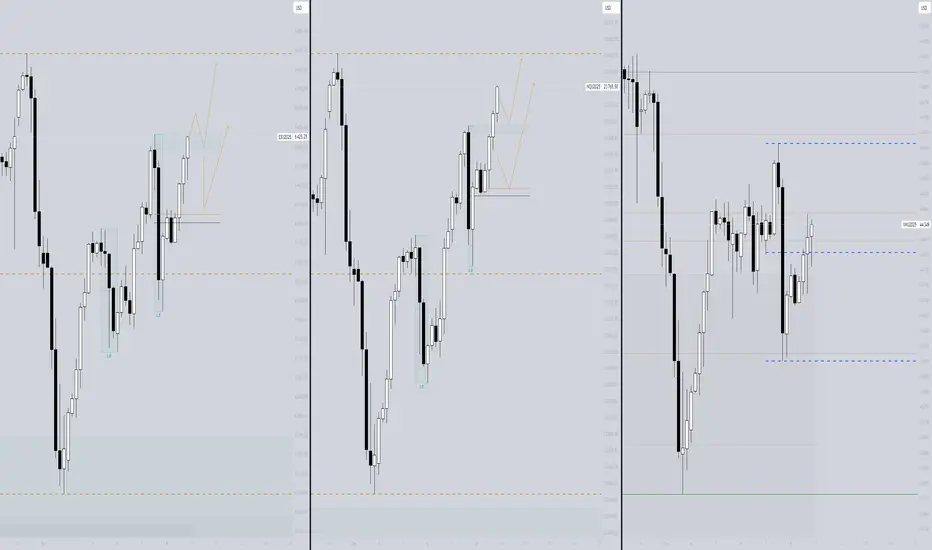

S&P 500 / NASDAQ 100 - 1MKosmetyczna aktualizacja. Po zamknięciu miesiąca mamy po dwa IMB wzrostowe, które dla zachowania momentum powinny zostać obronione. Bardzo dużo POI pokrywa nam się na początku ruchu, co powoduje, że skupiam się najmocniej na tym obszarze, aby otrzymać kontynuację ruchu. Dopóki żadna świeca miesięczna nie zamyka się poniżej tych IMB i poniżej połowy ruchu manipulacyjnego - wszystko jest w porządku.

S&P 500 / NASDAQ 100 / US30 - 1WIdealna synchronizacja i wspólne triggery. ES i NQ mają poniżej ładne IMB 1W i 1M, które stają się naszym celem. Świetne PA żeby nowa świeca w1 zrobiła LL.

Najważniejsze: najlepiej żeby otworzyli w górę, żeby nasza przewaga została w grze, jeśli tak zrobią, wtedy szukam tylko shortów w nowym tygodniu z każdego miejsca dopóki min. jeden indeks nie zbierze low. Jeśli jednak jakiś indeks zbierze od razu low bez pullbacku w górę, wtedy ten indeks odpuszczam do dalszych shortów bo straci przewagę.

Idealnym układem dla mnie byłoby dociągnięcie YM dużo niżej, żeby przebił IMB w1 i zebrał pulę LIQ tworząc SMT, ale nie można mieć wszystkiego.

Shorty do POI, potem czekam na to, czy ES/NQ będą bronić naszych IMB i chcę zobaczyć SMT h4-d1 przynajmniej żeby móc myśleć o powrocie do longów.

EUR/USD + GBP/USD - 1DEU - zbyt dużo IMB na d1 i zbyt duża różnica względem PA na w1, gdzie nie ma nic - słabo. Najlepiej byłoby zaczekać na kolejne kroki i zbudowanie nowego LIQ. Naszym punktem zaczepnym jest IMB w premium i jeśli będą go bronić to wtedy internal pullback może nam się pokazać. Dla mnie nowy tydzień bez dalszego ruchu i nowych POI - poza rynkiem.

GU - widać niezdecydowanie, mamy range d1 w dobrym miejscu i POI z dwóch stron. Jeśli wyjdą najpierw górą, wtedy na początku ruchu manipulacyjnego będę szukać zejścia niżej. Jeśli najpierw wyjdą dołem, wtedy będę oczekiwać powrotu do longów. Pierwszym celem jest połowa range zawsze.

EUR/USD + GBP/USD + DXY - 1WEU - nie skupiam się na tym TF, brak konkretów, odpuszczam wróżby. Droga do L na tym TF otworzy się po pokonaniu lokalnego szczytu.

GU - nie pasuje mi brak wejścia do IMB 1M, wygląda to na ładny IDM nad POI i dopóki mamy aktywne strefy spadkowe, takie jak początek ruchu manipulacyjnego, oczekuję, że wrócą po płynność dając nowe SMT bez wcześniejszych longów.

DXY - również nic mnie nie interesuje w tych ramach czasowych. Droga do S na tym TF otworzy się po pokonaniu lokalnego dołka.

GBP/USD - 4H rozegranieDwie kluczowe godziny w ciągu dnia: EU open i US open. Goniłem za potwierdzeniami i zabrałem im trochę.

Pierwsza pozycja -1 po 6h, chociaż było o włos od celu. Natomiast dowiozłem kilka godzin później.