Strukturalnosc wykresu, czemu wiekszosc moze sie mylic?Dziś rozprawmy się z mitem „strukturalności” wykresu, a konkretnie z wybiórczym dobieraniem powtarzalnych fragmentów price action pod z góry założoną tezę. Coraz częściej można spotkać się z opinią, że obecnie znajdujemy się w analogicznym miejscu wykresu jak w okresie luty–kwiecień 2022, co miałoby sugerować wejście w bessę. Argumentem wspierającym tę narrację jest rzekomo pierwszy w obecnym cyklu niedźwiedzi FVG, utworzony na świecy miesięcznej z listopada 2025 — analogicznie do sytuacji z grudnia 2021.

Problem polega na tym, że to porównanie jest zwyczajnie nieprawdziwe. Pierwszy niedźwiedzi FVG na interwale miesięcznym w poprzednim cyklu nie pojawił się w grudniu 2021, lecz znacznie wcześniej — już na świecy z maja 2021. To właśnie wtedy rynek po raz pierwszy wysłał wyraźny sygnał zmiany dynamiki w tamtym cyklu.

Co więcej, obecna struktura ułożenia świec jest zdecydowanie bliższa temu, co obserwowaliśmy w maju–czerwcu 2021, a nie na przełomie 2021 i 2022 roku. To fundamentalna różnica, która całkowicie zmienia kontekst rynkowy.

Czy w takim razie można dziś z pełnym przekonaniem stwierdzić, że mamy lokalny dołek analogiczny do czerwca 2021 i przed sobą prostą drogę do ATH? Oczywiście nie. Natomiast jedno jest pewne: doszukiwanie się „idealnych” fraktali na wykresie i dopasowywanie historii rynku do własnej narracji to jedna z największych pułapek analizy technicznej. W efekcie nie analizujemy już rynku, lecz własne oczekiwania.

A największym błędem tradera jest właśnie to — szukanie na wykresie nie tego, co rynek faktycznie pokazuje, lecz tego, co chcielibyśmy zobaczyć.

Analiza

OTHERS/BTC skup się na analizie, nie na cykliczności

Po dłuższej przerwie wracam na TV z analizami.

Tym razem skupiłem się na wykresie **OTHERS/BTC**, który moim zdaniem bardzo dobrze odzwierciedla realną sytuację altseasonu. Na wykresie widać zarówno **liczne techniczne podobieństwa**, jak i **istotne cykliczne rozbieżności**. Zacznijmy od tych drugich.

### Rozbieżności

**1️⃣ Czas trwania cykli**

Każdy cykl ma inną długość czasową.

Mierząc od szczytu do szczytu (ostatnia zielona świeca na topie):

* pierwszy cykl: **1218 dni**,

* drugi cykl: **1430 dni**.

Poprzedni cykl był o około **200 dni dłuższy** od wcześniejszego, natomiast obecny jest na ten moment tylko **~60 dni dłuższy** od poprzedniego.

Czysto matematycznie kolejny cykl powinien trwać około **1630 dni**, co sugerowałoby, że w tym rejonie czasowym mógłby pojawić się top altseasonu.

Pytanie jednak brzmi: **co jeśli nie mamy do czynienia z liniowym wydłużaniem cyklu, tylko z wartością procentową**, a obecny cykl może być relatywnie znacznie dłuższy?

**2️⃣ Momentum wyprzedania**

Aktualnie momentum wyprzedania schodzi na **najniższe poziomy w historii**.

Oznacza to, że:

* znajdujemy się na **najniższym RSI w historii**,

* technicznie obserwujemy **największy sell-off**, jaki kiedykolwiek wystąpił na OTHERS/BTC.

**3️⃣ Wolumen**

Spadkowy wolumen jest **najwyższy w historii**, bardzo podobny do tego, który napędził hossę w 2021 roku.

---

### Podobieństwa

Mimo powyższych różnic, strukturalnie wykres wciąż zachowuje wiele cech wspólnych:

* każda hossa składała się z **5 fal wzrostowych i 3 fal spadkowych**,

* RSI osiągało **strefę BUY** w rejonie dołków,

* dotychczasowe szczyty pojawiały się w **strefie SELL** lub bardzo blisko niej (obecnie jeszcze tego brakuje),

* każdy dołek był broniony na **wzrostowej linii trendu**,

* strefa akumulacyjna tworzyła się od **fali B do fali 2**, budując formację **ORGR**, której zasięg realizowany był w **fali 3**,

* szczyty były osiągane na **wzrostowej linii oporu**,

* topy tworzyły się na **niedźwiedzich dywergencjach** (różnych typów),

* strefy akumulacji z każdym cyklem były **coraz większe**, co nie tyle zwiększało zmienność altów, co:

* podnosiło ich liczbę,

* wzmacniało relatywną siłę BTC względem altów,

* fala B za każdym razem odbijała się od **Fibo 0.5** – klasyczny *dead cat bounce*.

---

### Kluczowe pytanie: gdzie jesteśmy teraz?

Spójrzmy na fakty:

* bessa na BTC zakończyła się **poniżej poprzedniego ATH** – *pierwszy raz w historii*,

* nowe ATH na BTC pojawiło się **przed halvingiem** – *pierwszy raz w historii*,

* alty:

* **nie ruszyły 6 miesięcy po halvingu**, jak w poprzednich cyklach,

* dodatkowo **złamały kluczowe wsparcie**, co technicznie oznaczało zejście poziom niżej – *również pierwszy raz w historii*.

---

### Wnioski

Mając to wszystko na uwadze, zadaj sobie jedno pytanie:

👉 **Czy nadal chcesz bazować wyłącznie na cykliczności czasu**, skoro:

* cykle czasowe się nie zgadzają,

* brak punktów odniesienia do poprzednich schematów?

Czy może lepiej **odłożyć czas i cykliczność na bok**, a skupić się na **czystej analizie technicznej**, która:

* zawiera znacznie więcej podobieństw,

* zdecydowanie lepiej pokazuje **aktualne miejsce na wykresie**?

Zadaj sobie to pytanie sam.

Oceń, **jakie jest prawdopodobieństwo bessy, a jakie hossy**, i na tej podstawie podejmij decyzję.

GALVO - hightech galwaniczny i wzrost przy presji rynkowejGalvo - wysokoinżynieryjne rozwiązania galwaniczne i wzrost w warunkach presji rynkowej

Profil biznesowy

Galvo S.A. to wyspecjalizowana spółka galwaniczna świadcząca zaawansowane, często dedykowane usługi głównie dla przemysłu energetycznego, elektromaszynowego i automotive, ale także branż około przemysłowych. Działa w segmentach o wysokich barierach wejścia i relatywnie stabilnym popycie.

Istotny wpływ na koszty operacyjne Galvo mają ceny energii elektrycznej oraz srebra, ze względu na energochłonność procesów i wykorzystanie metali szlachetnych. Przewagą konkurencyjną spółki jest know-how technologiczne, wysoka jakość usług i doświadczona kadra inżynierska, co pozwala jej pełnić rolę podwykonawcy krytycznych komponentów i utrzymywać ponadprzeciętne marże. Notowanie akcji na NewConnect zwiększa transparentność i przybliża bieżące aspekty operacyjne.

Wykres i sytuacja techniczna

W ostatnich kilkunastu miesiącach kurs Galvo przeszedł wyraźny cykl wzrostowo-korekcyjny. Po długiej stabilizacji w rejonie 1,20-1,40 zł, w połowie roku, doszło do silnego impulsu wzrostowego, który wyniósł kurs w okolice 3,50-3,80 zł przy wysokim wolumenie i na fali bardzo dobrych wyników finansowych za drugi kwartał 2025 roku.

Po ustanowieniu szczytu rozpoczęła się korekta i faza dystrybucji. Kurs utworzył sekwencję niższych szczytów i dołków oraz trwale spadł poniżej średniej MA50, co stanowiło średnioterminowy sygnał osłabienia trendu. Obecnie notowania stabilizują się w przedziale 1,80-1,90 zł, wyraźnie poniżej MA50 (ok. 2,40 zł), co wskazuje na dominację podaży, ale z malejącą dynamiką spadków.

RSI (14) utrzymuje się w rejonie 40-45 pkt, sugerując słabnięcie presji sprzedażowej, choć bez jednoznacznego sygnału kupna. Spadek wolumenu potwierdza fazę konsolidacji i oczekiwanie rynku na nowy impuls - prawdopodobnie fundamentalny.

Kluczowe poziomy techniczne to wsparcie w strefie 1,70-1,80 zł oraz opór w rejonie 2,30-2,50 zł (MA50), z kolejnym oporem średnioterminowym w okolicach 3,00 zł. Krótkoterminowo trend pozostaje neutralno-spadkowy, a poprawa obrazu technicznego wymagałaby powrotu kursu powyżej MA50, potwierdzonego wolumenem. W dłuższym horyzoncie decydujące znaczenie będą miały czynniki fundamentalne, w tym zdolność spółki do utrzymania marż, szczególnie w kontekście wzrostu cen srebra.

Uwarunkowania rynkowe

Otoczenie rynkowe Galvo w dużej mierze zależy od cen srebra i energii elektrycznej. Wzrost notowań srebra, kluczowego surowca w procesach galwanicznych, wywiera presję na marże i wymaga bieżącego dostosowywania cen usług, podczas gdy stabilizacja lub spadek jego ceny wspiera rentowność.

Drugim istotnym czynnikiem są koszty energii elektrycznej, istotne ze względu na energochłonność procesów. Ich wysoka w przeszłości zmienność wymusiła modyfikację kalkulacji kosztów i renegocjacje warunków z klientami.

Potencjalnie negatywny wpływ tych czynników spółka ogranicza poprzez działania optymalizacyjne, w tym automatyzację i redukcję bieżącego zużycia energii i surowców.

Analiza wynikowa

W pierwszych trzech kwartałach bieżącego roku Galvo odnotowało wyraźny wzrost przychodów, przy zmiennej rentowności. W pierwszym kwartale przychody wyniosły ok. 4,6 mln zł, przy dodatniej EBITDA, ale stracie netto. Drugi kwartał przyniósł przychody ok. 5,3 mln zł oraz zysk netto i wyraźny wzrost EBITDA, potwierdzając skuteczność działań optymalizacyjnych. W trzecim kwartale przychody wzrosły do ok. 5,6 mln zł, jednak presja kosztowa, głównie ceny srebra i energii, ponownie obciążyła wynik netto, przy utrzymaniu dodatniej EBITDA.

Całościowo sprzedaż rośnie kwartał do kwartału, a dodatnia EBITDA świadczy o stopniowej poprawie operacyjnej. Wyniki spółki zależą od umiejętnego zarządzania kosztami surowców i energii, selektywnego doboru zleceń oraz poprawy efektywności procesowej, jak również szybkością dostosowania cen świadczonych usług do dynamiki zmian w otoczeniu rynkowym. Niewykorzystany wciąż potencjał produkcyjny daje możliwość dalszego wzrostu przychodów bez proporcjonalnego wzrostu kosztów stałych, jeśli warunki rynkowe będą sprzyjające.

Szanse i zagrożenia

Galvo posiada istotny potencjał wzrostu dzięki rosnącemu zapotrzebowaniu na specjalistyczne usługi galwaniczne w sektorach energetycznym i przemysłowym, gdzie bariery wejścia są wysokie. Wysoka specjalizacja technologiczna, doświadczenie kadry oraz niewykorzystany wciąż potencjał produkcyjny pozwalają realizować zlecenia o wyższej marżowości i zwiększać skalę działalności bez dużych nakładów inwestycyjnych. Stabilizacja lub spadek cen energii i korzystny kurs srebra mogą dodatkowo poprawić rentowność.

Największe ryzyka dla spółki związane są z wysoką zmiennością kosztów operacyjnych, w szczególności cen energii i srebra, presją płacową oraz wrażliwością na spowolnienie koniunktury przemysłowej.

Wycena rynkowa

Wycena rynkowa Galvo wynosi obecnie poniżej 7 mln zł, co biorąc pod uwagę wybitnie fundamentalny charakter spółki i wskaźnik C/WK na poziomie 0,82 jest niską kapitalizacją. Wydaje się, że przyszła wycena pozostaje wrażliwa na oczekiwania dotyczące w szczególności podstawowych kosztów operacyjnych, ponieważ rynek w sposób pośredni dyskontuje zarówno scenariusze stabilizacji cen energii, jak i zmienność cen srebra na rynku metali szlachetnych.

Przy poprawie przewidywalności kosztów oraz utrzymaniu obecnej dyscypliny operacyjnej spółka Galvo zdecydowanie zachowuje potencjał do stopniowego zmniejszania, obserwowanego na rynku kapitałowym, dyskonta wyceny. Z drugiej strony utrzymująca się wysoka zmienność cen energii i surowców może przejściowo ograniczać skłonność inwestorów do wyższych wycen, pomimo solidnych fundamentów biznesowych.

Rozmowa z Ryszardem Szczepaniakiem, Prezesem Zarządu Galvo S.A. - zawierająca wstępne podsumowanie operacyjne pierwszego półrocza 2025 r., przybliżająca koniunkturę w przemyśle i na rynku usług galwanicznych oraz nakreślająca cele i perspektywy biznesowe na drugie półrocze - na naszym kanale inwestorskim.

O Galvo S.A.

Galvo S.A. jest przedsiębiorstwem o charakterze usługowym. Prowadzi działalność z zakresu galwanizowania, czyli chemicznej i elektrochemicznej obróbki powierzchni metalowych. Oferuje procesy chromowania, cynkowania kwaśnego i alkalicznego, cynowania, niklowania chemicznego, fosforowania, miedziowania i inne specjalistyczne pokrycia. Wykonane powłoki spełniają funkcje ochronne oraz nadają pożądane własności techniczne np.: twardość, odporność na ścieranie, przewodność elektryczną i inne.

Galvo S.A. jest spółka publiczną, której akcje notowane są na rynku alternatywnym NewConnect, prowadzonym przez warszawską Giełdę Papierów Wartościowych (ticker: GAL).

Analiza Długo terminowa BTC/USDPamiętaj że analiza to nie pewnik, a najbardziej realny scenariusz dalszego zachowania się ceny BTC/USD.

- Linie czerwone (opory): Wzrost ceny może wyhamować, konsolidować lub zacząć spadać

- Linie zielone (wsparcia): Spadek ceny może wyhamować, konsolidować lub zacząć rosnąć

> Najprawdopodobniejszym scenariuszem jest kontynuacja spadków z małymi wyhamowaniami na liniach

Inwestuj długo terminowo!

SHORT E-mini NASDAQ 100, 10:40 NY# Konspekt

Koncepcja setupu

Po silnym impulsie spadkowym z H1 z 17.11.2025 powstał bearish FVG. Rynek wrócił do tej luki (retracement do -FVG 1H), gdzie na 2m miałem wyraźny bearish OB – początek ruchu w dół. Na 1m pojawił się CISD: mocna świeca spadkowa z wybiciem lokalnego low i natychmiastowym odrzuceniem strefy podaży.

Parametry transakcji

Kierunek: short

Wejście: ok. 25 280 – retest OB wewnątrz -FVG 1H po wybiciu BSL na szczycie.

SL: powyżej ostatniego high / górnej krawędzi FVG (ok. 25 315).

Cele:

• TP1 – SSL Low London ok.

• TP2 – POI / „settler” ok.

• TP3 – PDL / SSL

Szacunkowy RR: ~25:1 dla końcowego targetu.

Krótkie uzasadnienie

Na szczycie NQ widać wybicie buyside liquidity i odrzucenie strefy podaży; RSI pokazuje niedźwiedzią dywergencję. ES (po prawej) również odrzuca własną strefę -FVG i schodzi w mocnym trendzie spadkowym – brak byczego SMT, pełna zgodność indeksów. To dało mi kontekst na agresywny short z celowaniem w płynność pod dołkami: Low Londynu, POI, „settler” i PDL.

XAUUSD D1 - ZłotoLokalne strefy na D1

Spory ruch manipulacyjny, d1 range, ifvg.

Jeżeli zamkniemy się nad fvg mamy otwartą drogę do wzrostów, jeżeli nie zamkniemy się nad, odbijemy się lub zrobimy nowe LL bez wejścia mamy spore miejscu do spadków.

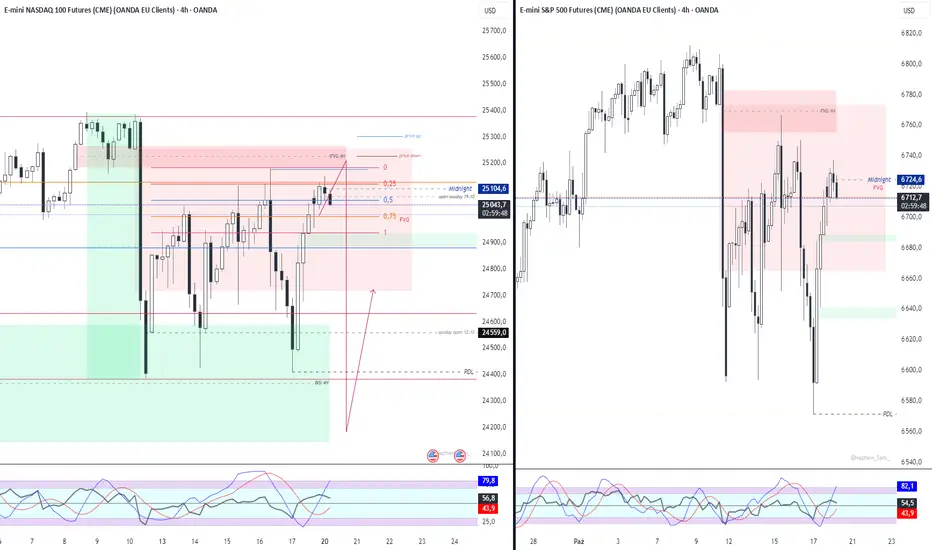

BIAS tygodniowy 20-24.10.2025 na NQ100Znajduję się w premium impulsu spadkowego z 10 października, co samo w sobie utrzymuje presję podażową.

Poziom 25 247 stanowi granicę 0,75 wypełnienia −FVG i jednocześnie obszar inwersji 4H +FVG → −IFVG, co wzmacnia strukturę podażową.

Dopóki cena utrzymuje się poniżej 25 247, utrzymuję bias i traktuję każdy ruch wzrostowy jako rally w supply.

Potwierdzenie dostarcza również ES, który respektuje analogiczny −FVG w rejonie 6 740 – 6 760.

Dla kontynuacji spadków kluczowe poziomy reakcji to 25 100 → 24 900 → 24 600 (schodki FVG i Sunday Open 24 590).

Akceptacja powyżej 25 247 zaneguje bias i otworzy drogę do pełnego domknięcia −FVG (25 300 – 25 350).

💣 Wniosek:

Tygodniowy bias pozostaje spadkowy, dopóki cena nie wyjdzie i nie utrzyma się powyżej 25 247. Wszelkie wzrosty traktuję jako korekcyjne, z przewagą scenariusza SELL-rally w premium strefie impulsu.

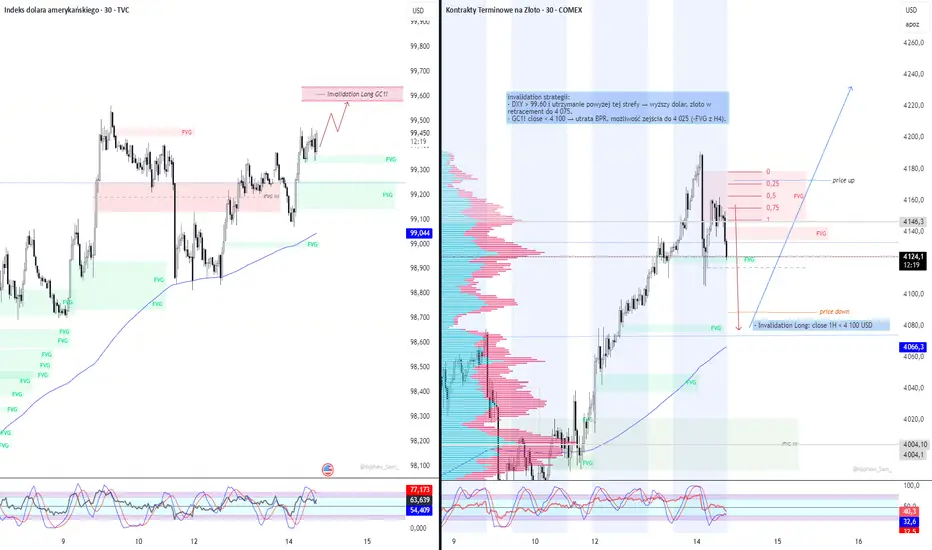

Analiza dla GC1! na dzień 14 do 18.10.2025## Sentyment:

• Na podstawie aktualnego układu GC1! vs DXY utrzymuję **sentyment pro-wzrostowy (BULLISH)** dla złota, ale z wyraźnym ryzykiem lokalnej korekty.

• DXY (99.42) buduje lokalny **-FVG** w rejonie 99.45–99.20 i utrzymuje się powyżej 200 EMA. Strefy FVG w kaskadzie 99.00 → 98.50 → 98.20 tworzą strukturę, która sprzyja **krótkoterminowemu cofnięciu dolara**, ale nie zmianie trendu — trend DXY pozostaje wzrostowy HTF.

• GC1! (4 148 USD) po dynamicznym wybiciu z +FVG H4 w rejonie 4 075–4 100 wykonuje **retracement do strefy 4 120–4 130**, czyli klasyczny retest wybitego obszaru.

• Ujemna korelacja utrzymuje się: każde podbicie DXY w okolice 99.50 hamuje złoto.

## Kontekst HTF:

• **DXY H4**: kaskada -FVG wypełniona, nowa faza akumulacji. Główna strefa popytowa przy 98.18 USD (ostatni duży FVG) – to potencjalny target, jeśli dolar zacznie korektę.

• **GC1! H4**: po wybiciu z +FVG (4 075) cena przetestowała 4 160 i wróciła w BPR 4 120–4 130 USD, gdzie nakładają się dwie przeciwstawne FVG (inversion zone). Tu spodziewam się **reakcji popytowej**.

• Jeśli złoto utrzyma powyżej 4 100 i DXY nie wybije 99.60, to struktura pozostaje BULLISH.

• Wsparcia kluczowe: 4 120 / 4 075 / 4 025 USD

• Opory: 4 160 / 4 200 / 4 250 USD

## Kontekst TFL:

• **DXY 30 m:** po wyjściu z -FVG (99.45 → 99.25) brak nowego HH, więc możliwa konsolidacja. Wskaźniki stochastyczne wykazują dywergencję – sygnał możliwego cofnięcia DXY do 99.00.

• **GC1! 30 m:** lokalny -FVG (4 160–4 145) testowany od dołu, pod spodem widoczny +FVG (4 115–4 105). Idealna struktura ICT: retracement do +FVG, oczekiwana reakcja i wybicie w górę.

• Volume Profile potwierdza VPOC ok. 4 115 – to prawdopodobny punkt reakcji long.

## Strategia intraday:

• Scenariusz 1 (LONG):

– Wejście w rejonie 4 115–4 125 USD (reakcja +FVG 30 m)

– Targety: 4 160 → 4 200 USD

– Invalidation: close < 4 100 USD

– Logika ICT: reakcja z BPR (+FVG / -FVG overlap) i re-accumulation po retracemencie H4

• Scenariusz 2 (krótki techniczny hedge):

– Jeśli DXY wybije > 99.60, short GC z retestu 4 160–4 170 na cel 4 120.

– To tylko scenariusz ochronny na wypadek dynamicznego umocnienia dolara.

**invalidation strategii:**

– DXY > 99.60 i utrzymanie powyżej tej strefy → wyższy dolar, złoto w retracement do 4 075.

– GC1! close < 4 100 → utrata BPR, możliwość zejścia do 4 025 (-FVG z H4).

## Podsumowanie:

• Do 18.10 utrzymuję **BULLISH bias** dla złota.

• Kluczowa dla utrzymania trendów ujemna korelacja z DXY – jeśli dolar nie wyjdzie ponad 99.60, ruch wzrostowy na złocie pozostanie aktywny.

• Szukam longów z rejonu 4 115–4 125 z targetem 4 160 → 4 200.

• Sentyment ogólny: USD zmęczony ruchem w górę, złoto po pullbacku przygotowuje się do kolejnej fazy impulsu. 📈🪙

BIAS (13–18.10.2025) NQ100## 1) Kontekst

**NQ i ES – D1:** widzę jeden silny impuls spadkowy (*displacement*) z wybiciem krótkoterminowych dołków. To daje mi krótkoterminowy BIAS spadkowy do czasu odzyskania kluczowych oporów.

**H4:** oba indeksy testują okolice długiej średniej (200 na H4). Pierwsze uderzenie często daje odbicie korekcyjne, ale dopóki nie ma akumulacji powyżej świeżych stref podaży, traktuję je jako „oddech” do sprzedaży wyżej.

**H1 (nowy screen NQ):** po zrzucie z ok. **25 078** cena stoi nad zieloną strefą starej konsolidacji **~24 20x–24 36x** i nad oznaczoną przez Ciebie **SSL ~24 000**. Po drodze mam kilka równych dołków – łatwy cel na płynność.

> Ważne: na żadnym z pokazanych miejsc nie zaznaczam BPR (nie widzę overlapu dwóch przeciwnych FVG). Mamy świeże **spadkowe luki niewycenienia (-FVG)**, które traktuję jako strefy sell-rally.

---

## 2) Strefy i plan na tydzień

### NASDAQ (NQ)

* **Strefa podaży do SELL-rally (Premium retest):**

* **H1/H4:** **24 700–24 900** (świeże -FVG po zrzucie).

* **Wsparcia/liquidity (Discount):**

* **24 36x–24 20x** (zielona konsolidacja z H1 – możliwe pierwsze odbicie techniczne).

* **SSL ~24 000** – główny cel płynności poniżej.

* **Plan bazowy:** sprzedaję podbicia w **24 70x–24 90x** po sygnale z niższego TF (M5–M15: zmiana struktury/MSS + powrót do -FVG).

**Inwalidacja krótkoterminowa:** zamknięcie H4 **> 24 900**;

**zmiana BIAS na neutralny/bullish** dopiero po odzyskaniu **~25 000** zamknięciem H4.

---

## 3) Jak wchodzę (procedura ICT – krótko i konkretnie)

1. **Kierunek z wyższego TF:** BIAS spadkowy (D1/H4).

2. **Czekam na podbicie do Premium H1/H4** (strefy wyżej).

3. **Sygnał na M5–M15:**

* mikro-MSS (zmiana struktury na spadkową),

* świeży **-FVG**,

* wejście na powrocie do tej luki lub do **OB** wybicie.

4. **Zarządzanie:**

* **SL** nad świeżą strukturą sygnałową (lokalny swing/M15-OB),

* **TP** schodkowo na płynnościach: NQ 24 36x → 24 20x → 24 000; ES 6 560 → 6 460.

* Po wybiciu pierwszego TP – **bezpieczeństwo BE/partial**.

---

## 4) Podsumowanie tygodnia

* **BIAS tygodniowy:** **SELL-rally** (sprzedaję podbicia do -FVG/Premium na H1–H4).

* **NQ – strefa aktywacji:** **24 700–24 900**; **cele:** 24 36x → 24 20x → **24 000 (SSL)**.

* **ES – strefa aktywacji:** **6 660–6 740**; **cele:** 6 560 → **6 460**.

* **Zmiana nastawienia:** dopiero po zamknięciu H4 **> 24 900 (NQ)** i **> 6 780 (ES)**.

Analiza dla GC!, na dzień 13-18.10.2025## Sentyment

• BIAS tygodniowy utrzymuję **byczy**, ale z możliwą fazą korekcyjną, jeśli DXY obroni zaznaczony **BPR 99.35–99.15**.

• Na DXY widoczny **-FVG 1H** w środku zakresu BPR – kluczowa strefa decyzyjna. Jeżeli cena utrzyma się **wewnątrz BPR**, kaskada +FVG poniżej może pozostać **niewypełniona**, a złoto może chwilowo reagować spadkowo.

• Jeżeli jednak USD zostanie **odrzucony z górnej granicy BPR (99.35)** i wybije dołem przez 99.15 – wówczas potwierdzam dalsze osłabienie USD i kontynuację wzrostów złota. 📉🪙

## Kontekst HTF

• D1/H4 GC!: trend główny wzrostowy.

• Ostatnie wybicie BSL potwierdziło dominację kupujących, ale cena wchodzi w korekcyjną fazę reakcji na poziom 4045–4060 (-FVG D1).

• DXY w BPR 99.35–99.15 to obszar równowagi, który **może chwilowo wstrzymać spadki dolara**, co oznacza, że złoto może wykonać ruch powrotny do niższych +FVG 4003–3990.

## Kontekst TFL

• Na DXY H1 obszar BPR (99.35–99.15) powstał w wyniku **nałożenia się dwóch przeciwstawnych FVG (-FVG i +FVG)**, co definiuje balans cenowy.

• Dopóki DXY pozostaje **wewnątrz BPR**, nie traktuję kierunku złota jako jednoznacznie byczego – dopiero **wybicie dołem z BPR** aktywuje dalszy ruch wzrostowy złota.

• GC! H1: w przypadku reakcji DXY w górę, spodziewam się powrotu do +FVG 4003–3990, a nawet testu 3960 (+FVG H4).

## Strategia intraday (ICT, 13–17.10.2025)

**Scenariusz 1 – LONG (pro-trend)**

• Warunek: DXY wybija **dołem z BPR (zamknięcia M15 < 99.15)** i rozpoczyna wypełnianie -FVG 98.85 → 98.53 → 98.28.

• Na GC!: sweep SSL 4003–3990 + CHoCH M5 → entry po retrace do +FVG M5 (4005–4010).

**Scenariusz 2 – SHORT (reversion)**

• Warunek: DXY utrzymuje się **w BPR lub wychodzi górą ponad 99.35**.

• Na GC!: sweep BSL 4045–4060, pojawia się -FVG M5 i odrzucenie z BPR na DXY → wejście po retest 4035–4045.

## Inwalidacja strategii

• LONG: dwa zamknięcia H1 < 3985 lub utrzymanie DXY powyżej 99.35.

• SHORT: dwa zamknięcia H1 > 4062 lub DXY wybicie dołem < 99.15.

## Podsumowanie

• Klucz dla tygodnia – **reakcja DXY w BPR 99.35–99.15**.

– Utrzymanie wewnątrz → neutralizacja byczego momentum złota i możliwa korekta do 4003–3990.

– Wybicie dołem z BPR → aktywacja pro-trendowych longów na złocie.

• Kaskada -FVG na DXY (98.85 → 98.53 → 98.28) może zostać **zanegowana** tylko wtedy, gdy DXY obroni środkową część BPR (-FVG 1H).

• Dla GC! gram wyłącznie z potwierdzeniem strukturalnym (MSS → CHoCH + FVG).

• Kierunek główny: **byczy**, ale warunkowy – zależny od wybicia dolara z BPR.

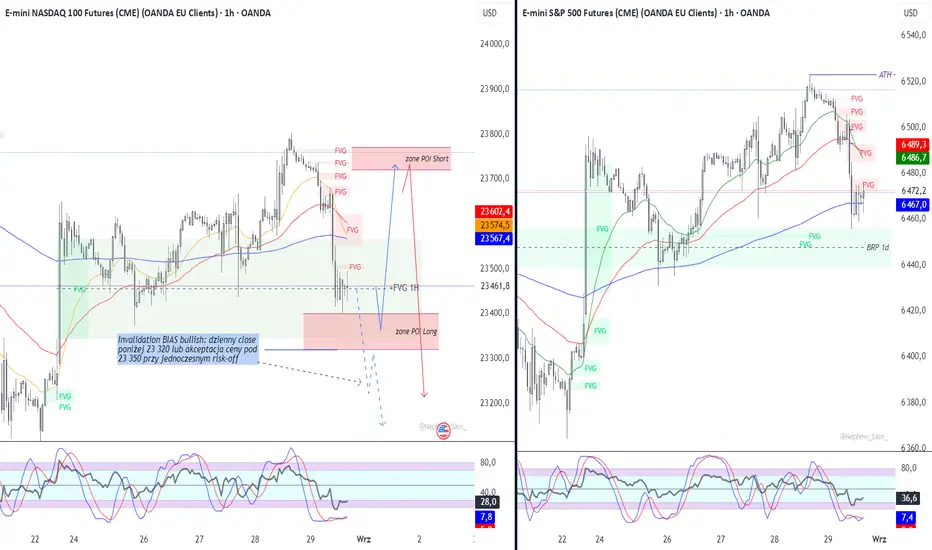

BIAS na 06-10.10.2025 NASDAQ-100 (NQ)

## Sentyment

• COT NQ rosnący – przewaga popytu instytucji; brak risk-off.

• VIX ~16–17 (niska zmienność) – sprzyja „drift up”, ale podatność na jednorazowe zrywy vol.

• DXY pod 200DMA – brak hamulca dla growth.

• OI/IV: krótkoterminowo więcej putów jako hedge – wspiera buy-the-dip, wybicia mogą być gaszone.

## Kontekst HTF

• NQ 1D/1W: trend wzrostowy utrzymany; odrzucenie „previous body high” ~25 100 po szybkim teście. Aktywne +FVG: 24 900–24 880; 24 650; 24 350.

• ES 1D/1W: trend wzrostowy; „previous body high” ~6 770–6 780. +FVG 4H/D: 6 750–6 740; 6 705–6 690; głębiej 6 620–6 600.

• SMT: ES słabszy na dołkach vs NQ – klasyczny kontekst „sell-to-buy” wg ICT.

## Kontekst TFL

• NQ 4H: ostatni wybicie szczytu, powrót do +FVG 24 95–24 90; niżej 24 65–24 60.

• ES 4H: konsola pod 6 780; popyt oczekiwany w +FVG 6 75–6 74; niżej 6 705–6 690.

• Wnioski: oczekuję tygodnia „range-to-up”: najpierw polowanie na SSL w strefach +FVG, potem rozszerzanie zakresu w górę.

## Strategia na week

• Plan A (bazowy, 60–70%): buy-the-dip w strefach +FVG, granie do PDH i rozszerzeń tygodniowych.

– NQ: strefy popytu 24 900–24 880 ➜ 24 650–24 600; cele 25 150 → 25 250/25 300.

– ES: strefy popytu 6 750–6 740 ➜ 6 705–6 690; cele 6 800 → 6 820/6 840.

– Potwierdzenia ICT: MSS na M30–H1, IFVG w Killzones (LON/NY AM), SMT (NQ silniejszy niż ES).

• Plan B (kontra, 30–40%): jeśli popyt nie utrzyma pierwszych +FVG – zagrywam „fade” do niższych stref.

– NQ: utrata 24 900 otwiera 24 650; dopiero poniżej 24 600 szukam 24 350.

– ES: utrata 6 740 otwiera 6 705–6 690; niżej 6 620–6 600.

– Potwierdzenia: brak reakcji na +FVG, MSS w dół na H1, wzmocnienie DXY/VIX.

• Mapa tygodnia (statystycznie wg ICT):

– Pon: zrzut płynności do SSL/+FVG (setup „sell-to-buy”).

– Wt–Czw: ekspansja tygodniowa w kierunku PDH/ekstensje; najlepsze R.

– Pt: realizacja zysków, możliwe „rebalance to FVG”.

**invalidation strategii**

• NQ: zamknięcie H4 poniżej 24 600 neguje BIAS up i przenosi ciężar na 24 350/24 000.

• ES: zamknięcie H4 poniżej 6 690 neguje BIAS up i przenosi ciężar na 6 620/6 600.

## Podsumowanie

• BIAS tygodnia: lekko byczy „range-to-up” z preferencją kupowania zrzutów do +FVG i potwierdzeń MSS/SMT.

• Dopóki NQ ≥24 600 i ES ≥6 690 – gram Plan A; poniżej tych progów przełączam się na Plan B do niższych +FVG.

Analiza 29.09–03.10 2025 bazowy BIAS dla NQ100## Sentyment:

• Kalendarz makro na tydzień: ciężar danych pracy (JOLTS, ADP, ISM, Claims, NFP). To generuje podwyższoną zmienność w killzone NY AM.

• COT Nasdaq100 utrzymuje wzrost do 51 845 – nadal instytucje akumulują LONG.

• CNN Fear & Greed 52,8 – neutralnie/lekko chciwie; AAII Bullish 41,7% – detal bardziej optymistyczny niż średnia.

• Widać potencjał do wybicia liquidity w obie strony – brak skrajnego sentymentu sugeruje, że dane z rynku pracy będą decydującym katalizatorem.

## Kontekst HTF:

• Na 1D cena odbiła od obszaru ~25 000 i cofnęła się w okolice 24 700, testując FVG. Nadal pozostaje powyżej silnych FVG 23 700–24 200 – struktura HTF utrzymuje trend wzrostowy.

• Kluczowe poziomy HTF:

– Resistance: 25 000–25 050 (niedomknięte FVG i EQH).

– Support: 24 400–24 600 (obszar konsolidacji + FVG).

• Oscylatory 1D wychładzają się po wcześniejszym wykupieniu, co sprzyja jeszcze korekcie bocznej/konsolidacji przed danymi.

## Kontekst TFL:

• Na 4H i 30M – cena podciągnęła do 24 720–24 760 (red FVG supply). To jest lokalny obszar short-term podaży.

• Pod spodem – kilka czystych FVG (24 400–24 600). To główny obszar, gdzie rynek może cofnąć przed próbą kolejnego wybicia.

• Struktura TFL pokazuje: market po dynamicznym odbiciu testuje górne FVG, ale liquidity powyżej 25 000 wciąż nietknięte – to jest naturalny magnet na NY killzone, jeśli dane nie popsują sentymentu.

## BIAS na tydzień 29.09–03.10.2025:

• BIAS: umiarkowany LONG.

– Struktura HTF (1D, 4H) utrzymuje trend wzrostowy i instytucjonalne wsparcie (COT long).

– Cel bazowy: retest i oczyszczenie liquidity powyżej 25 000.

• Warunek: utrzymanie ceny powyżej strefy 24 400–24 600 w NY.

• Scenariusz alternatywny: mocne payrolls → skok US10Y i USD → odrzucenie 25 000 → szybkie zejście do 24 400 (fill FVG).

## Podsumowanie:

• Na 29.09–03.10 bazowy BIAS dla NQ100 = LONG, z targetem wybicia powyżej 25 000.

• Oczekuję konsolidacji i fałszywych ruchów w NY AM w dniach przed NFP, a właściwe rozszerzenie zmienności po środzie/piątku.

• Invalidation: akceptacja poniżej 24 400 w NY AM – wtedy BIAS zmienia się w defensywny SHORT do 23 700.

Kierunek: LONG (warunkowo, dopóki bronią 24 400).

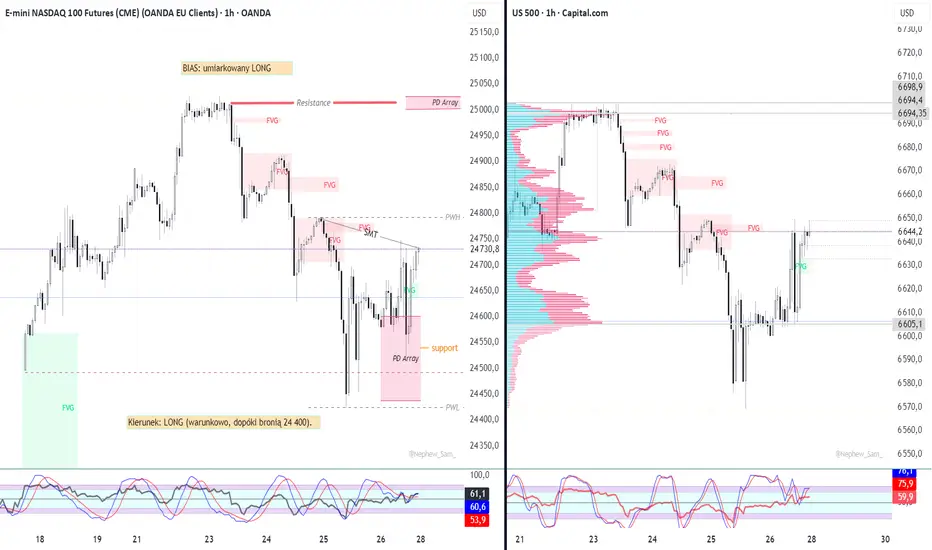

Analiza BIAS na 15-19.09 2025 NQ100Unikajmy jakichkolwiek prognoz dotyczących przyszłości. Co ma być, to będzie. Zdrowy rozsądek zaprowadzi nas znacznie dalej niż gonitwa za cudzymi opiniami.

Podejmując decyzje samodzielnie i odpowiedzialnie, nie potrzebujemy niczyjej pomocy z zewnątrz – a już na pewno nie rad samozwańczych rynkowych „guru”. Ich pewność siebie potrafi być zaraźliwa, ale równie dobrze może nas sprowadzić na manowce.

Rynek nagradza tych, którzy stąpają twardo po ziemi. Wymaga treningu, żmudnej pracy i codziennej dyscypliny – ale bez pracy nie ma kołaczy.

Nie znaczy to jednak, że rezygnuję z analizy rynku. Wręcz przeciwnie – analizuję, notuję, planuję. Ale moje analizy są przede wszystkim dla mnie. Nie próbuję zgadywać przyszłości ani udawać proroka. Wskazuję jedynie możliwości, które **sam** mogę rozważyć i za którymi – jeśli uznam to za rozsądne – podążę.

Bo w tradingu, podobnie jak w życiu, najważniejsze nie jest przewidywanie tego, co nieprzewidywalne. Najważniejsze jest podejmowanie decyzji na podstawie własnego rozumu. Reszta to tylko szum.

********************************************************************************************************

## Sentyment:

* CNN Fear & Greed \~54 → neutralnie/lekko greedy, brak paniki 😐

* AAII Bullish \~28% → detal nie euforyczny, kontrariańsko sprzyja wzrostom 👍

* NAAIM \~86 → fundusze wysoko zaangażowane long 📈

* VIX \~14,7 i spada tygodniowo → sprzyja trendowi

* Korelacje: US10Y/US30Y lekko w dół → wspiera growth; NQ \~ FAANMG 1:1 potwierdza siłę sektora

## Kontekst HTF :

* Struktura HH/HL utrzymana na 1D/4H; świeże ATH → brak oporu z lewej strony

* COT na NQ rosnący (instytucje akumulują long) 🧠

* Profile wolumenu: value/akumulacja 23 600–23 800; LVN 23 950–24 000 jako typowa strefa pullbacku

* Poniżej zostawione, nieodwiedzone +FVG na 23 800–23 900 i niżej (fuel w razie korekty)

## Kontekst TFL

* 4H: czysty bullish order flow, zabezpieczone FVG pod ceną; brak dywergencji na momentum

* 1H: sekwencja wybicia ATH+, mikrokorekty są szybko kupowane; buy-side liquidity nad ATH wciąż do „zebrania”

* PD Array (głębszy koszyk popytowy) pozostaje na 23 200–23 400, ale to rezerwowy kontekst, nie poziom decyzji

## Strategia intraday

* Mój BIAS tygodniowy: BULLISH continuation 🟢

* Wejścia LONG zgodnie z ICT (OTE/imbalance tap):

* 24 000–24 050: powrót w LVN + mini-FVG retest (agresywny re-entry)

* 23 800–23 850: VA/OTE 62–79% z 1H/4H (konserwatywny)

* Zarządzanie:

* SL (10–20 pkt bufora)

* Partial na ATH+ 24 150; runner do 24 300–24 350 (projekcja range extension z 4H)

* Jeśli brak pullbacku: momentum-entry na NY AM po micro-FVG (1–5 min) z szybkim BE po +20/30 pkt

* Killzones (ICT):

* London nie moje klimaty

* NY AM: główne okno pro-trend po rebalansie; NY PM tylko kontynuacje po konsolidacji

invalidation strategii

* Jedna, czytelna linia obrony: zamknięcie HTF (4H) poniżej 23 600 → kasuję BULLISH bias i przechodzę na neutral ⚠️

## Podsumowanie

* Układ makro-sentyment + wolumen + struktura = przewaga po stronie kontynuacji trendu

* Plan: kupuję korekty do 24 000 / 23 800 w kierunku 24 150 → 24 300–24 350 🚀

* Nie komplikuję: jedna invalidacja 23 600; poniżej – brak longów, czekam na nowy setup 🔒

Analiza BIAS dla Micro E-mini NASDAQ 100, 8–12 września 2025## Sentyment:

\*\*

* Obligacje (US10Y -3,71%) i rentowności spadają → wspiera rynek akcji 📈

* VIX w trendzie spadkowym \~15,18 → rynek utrzymuje niską zmienność 💤

* DXY \~97,7 w konsolidacji → brak presji dolarowej na techy

* Kalendarz makro: środa PPI, czwartek CPI + Jobless Claims → realny katalizator zmienności, rynek może przed danymi konsolidować

## Kontekst HTF :

\*\*

* D1 NQ100: cena wciąż powyżej linii trendu i EMA200 → bias nadal bullish.

* ATH wciąż w zasięgu, ale rynek zaliczył rejection z obszaru -IFVG 1D (23 800).

* Kluczowe POI:

* Demand 23 400–23 500 (FVG + MSS 4H).

* Supply 23 800–23 900 (ATH + -IFVG).

* S\&P500 w podobnej strukturze, wzmocnienie korelacji → brak dywergencji.

## Kontekst TFL

\*\*

* 4H: MSS niedźwiedzi zrobiony, test -IFVG → możliwa korekta w stronę 23 500–23 400.

* 1H: wyraźna reakcja na -IFVG, rynek odbił, ale widać brak momentum kupujących.

* Struktura wskazuje na potencjalny retrace do LTF POI, zanim ewentualne wybicie w górę.

## Strategia intraday

\*\*

* Bias bazowy: Bullish, ale z oczekiwaniem korekty intraday.

* Scenariusz 1: sweep SSL w 23 500–23 400, bullish reakumulacja → long do 23 800/ATH.

* Scenariusz 2: jeśli CPI/PPI > konsensus → możliwe agresywne zejście poniżej 23 400 → target 23 100 (PD array).

* Scenariusz 3: jeśli dane miękkie → szybki squeeze w górę i test 23 900+.

\*\* Invalidation strategii: spadek poniżej 23 100 (zamknięcie D1) → zmiana BIAS na bearish.

## Podsumowanie

\*\*

* Na ten tydzień BIAS = bullish z korektą.

* Kluczowe strefy: 23 500–23 400 dla longów, 23 800–23 900 jako resistance.

* Dane CPI/PPI będą triggerem → możliwy silny impuls.

* Dopóki D1 trzyma powyżej 23 100, priorytetem pozostaje kupowanie z dołków 📊.

👉 Na NY Open szukałbym potwierdzeń sweepów liquidity przy 23 500 i reakcji orderflow na CME.

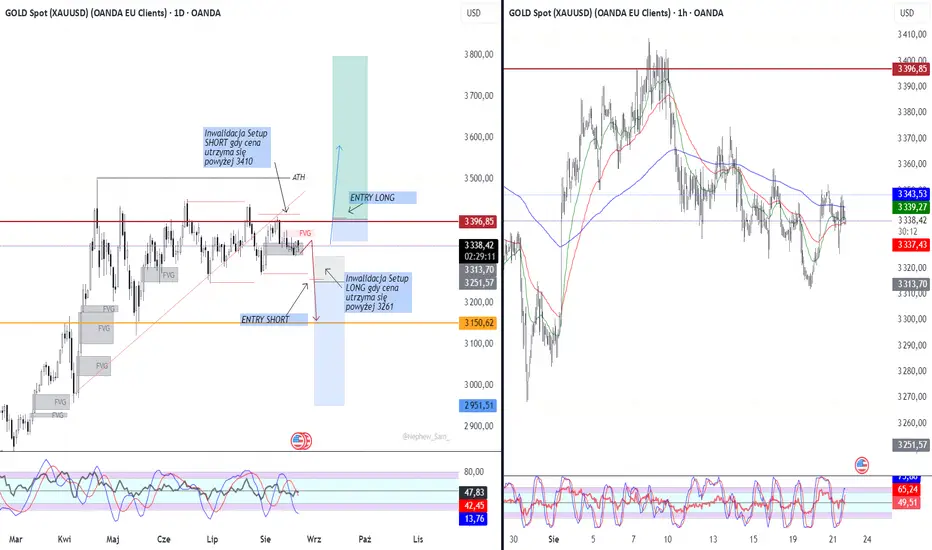

Analiza dla XAUUSD na dzień 22-25sierpnia 2025🔹 1. BIAS – neutralno-bearish

* Na interwale D1 widoczna konsolidacja pod FVG (ok. 3396–3410 USD).

* Dopóki cena nie wybije powyżej 3410, dominuje scenariusz spadkowy.

* HTF sugeruje możliwy powrót do niższych poziomów płynności (okolice 3150, a nawet 2950).

🔹 2. Scenariusz SHORT

* Entry: przy obecnych poziomach lub po re-teście FVG (ok. 3390–3410).

* Potwierdzenie: utrzymanie ceny pod 3410.

* Targety:

• Pierwszy – 3260–3250 (BSL z wykresu H1)

• Drugi – 3150 (zaznaczone wsparcie HTF)

• Trzeci (rozszerzony) – 2950 jako głębsze oczyszczenie płynności.

* Inwalidacja: zamknięcie D1 powyżej 3410.

🔹 3. Scenariusz LONG

* Entry: dopiero po wybiciu i utrzymaniu powyżej 3410.

* Potwierdzenie: struktura MSS na H1/H4 + wypełnienie FVG z wybiciem górą.

* Targety:

• 3600–3700 (obszar z wcześniejszego impetu).

* Inwalidacja: powrót pod 3410.

🔹 4. Techniczne uwagi

* Oscylatory (stochastic) – w D1 brak silnej dywergencji, ale na H1 pojawia się krótkoterminowe wyczerpanie wzrostów.

* EMA (H1) – cena walczy pod 200 EMA, co potwierdza przewagę niedźwiedzi.

* Struktura: brak wyraźnego HH powyżej 3410, rynek wygląda na przygotowanie do zejścia po liquidity w stronę 3260.

🎯 Podsumowanie:

* Plan SHORT ma obecnie wyższą statystyczną przewagę (utrzymanie pod 3410).

* LONG rozgrywam tylko przy agresywnym wybiciu i utrzymaniu powyżej 3410.

* Najważniejszy poziom decyzyjny: 3410 jako linia podziału rynku.

Analiza BIAS NASDAQ 100, 1–5 września 2025Uwaga !!

BIAS to tylko początkowe założenie kierunkowe, nie kajdany. Gdy wystąpi invalidation, natychmiast przełączam się na nowy BIAS i dostosowuję scenariusze egzekucji. ✅

1. Okno analizy

Nadchodzący tydzień od poniedziałku do piątku 1–5 września 2025. 🗓️

2. Kontekst makro i korelacje, które ustawiają BIAS

US10Y zamknęły piątek przy 4,23%; krótki koniec krzywej miękki. To wspiera risk-on, o ile 10Y nie podbiją powyżej 4,30–4,35.

DXY zamknięty na 97,87; słabszy dolar to tailwind dla NQ.

Zmienność: VIX cash w strefie 14–15, a najbliższy VX Sep settle \~17,15. Zmienność niska do umiarkowanej sprzyja kupowaniu dołków. ,

3. Mój BIAS na tydzień

Lekko bullish 📈 dopóki 10Y ≤4,30–4,35, DXY ≤98,20 i brak wybicia dołem lokalnych stref popytu na NQ. Jeśli dwa z trzech warunków się odwrócą, schładzam ekspozycję do neutral.

4. Kluczowe poziomy HTF, na których oprę egzekucję

Wsparcie 23 350–23 400 jako strefa reakumulacji.

Opór 23 720–23 770 jako strefa realizacji zysków lub krótkiego contratrendu.

Korelacyjnie: risk-off sygnalizują 10Y >4,30 oraz DXY >98,20 przy jednoczesnym wzroście VIX >16,5.

5. Plan gry wg ICT, z triggerami i invalidacją

Long scenariusz pro-trend ✅

a) Czekam na sweep liquidity poniżej piątkowych/niedzielnych dołków, powrót powyżej 23 360±20 i impuls M1–M5 tworzący +FVG.

b) Wejście z odroczonym limitem w 50% tej +FVG, SL pod strukturą 23 300.

c) Target 1: 23 620, Target 2: 23 700, final: 23 720–23 770.

Warunki makro sprzyjające: 10Y ≤4,25, DXY ≤98,00, VIX <16

Short scenariusz contratrend ⚠️

a) Reakcja podaży i odrzucenie 23 720–23 770 z wybiciem w dół i utworzeniem −FVG na M5–M15.

b) Wejście z retestu −FVG, SL nad szczytem reakcji.

c) Target 1: 23 600, Target 2: 23 500, rozszerzenie: 23 400.

Warunki makro sprzyjające: DXY >98,20 lub 10Y >4,30 i VIX >16,5.

6. Invalidation i zmiana BIAS

Invalidation BIAS bullish: dzienny close poniżej 23 320 lub akceptacja ceny pod 23 350 przy jednoczesnym risk-off z makro (10Y >4,35 i DXY >98,50 albo VIX >17). Po takim sygnale przechodzę na neutral → lekko bearish 📉 i sprzedaję podbitki w 23 400–23 460 z celami 23 150 oraz 22 950.

7. Checklista na każdą sesję przed wejściem

DXY poniżej 98,00, 10Y nie wyżej niż 4,25, VIX <16 to zielone światło na longi; jeśli odchylenia są mieszane, redukuję wielkość o 50% i czekam na czytelny displacement.

8. Dyscyplina zarządzania pozycją

Ryzyko 0,5–1,0% na ideę; częściowe realizacje, po 1R przesuwam SL do BE. Emocje wyłączam, decyzje tylko po sygnałach strukturalnych i zbieżności makro. 🧭

!!!!!!

BIAS to tylko początkowe założenie kierunkowe, nie kajdany. Gdy wystąpi invalidation opisane wyżej, natychmiast przełączam się na nowy BIAS i dostosowuję scenariusze egzekucji. ✅

Analiza i refleksja NASDAQ 100 na dzień 31.08.20251. BIAS minionego tygodnia

• NQ100 odbił od strefy -FVG 1D (23 720–23 900) i wrócił do wsparcia +FVG 1D (23 350–23 600).

• Presja podaży widoczna przy 23 800, momentum słabnie.

• Stochastic zszedł ze strefy wykupienia → sygnał korekcyjny.

2. Dane COT

• COT Index: 89 924 (wzrost) → instytucje nadal akumulują longi.

• Wysoki poziom często poprzedza krótką korektę, ale wspiera średnioterminowy trend wzrostowy.

3. SP500 jako potwierdzenie

• ES utrzymuje BPR 1D (6 420–6 440). Dopóki ta strefa broni, bias HTF pozostaje bullish.

4. Przegotowania głowy

### Dlaczego normalne myślenie prowadzi do porażki?

- Jako trader zauważył, że inwestorzy przywiązują się emocjonalnie do pozycji (tzw. „supermarket mentality” – kupowanie, bo jest „okazja”).

- Badania (m.in. FXCM – 43 mln transakcji) pokazują, że większość traderów przegrywa nie dlatego, że nie mają racji technicznie, ale dlatego, że źle zarządzają stratą i zyskiem.

- Profil tradera: inteligentni, wykształceni, dobrze zarabiający – a jednak tracą. Czyli problem nie leży w braku IQ, ale w tym, że „normalne” cechy sukcesu w życiu (upór, wiara w siebie, niepoddawanie się) często **szkodzą w tradingu**.

### Poznaj siebie

- W tradingu nie istnieje „pewna ręka” – zawsze ktoś jest po drugiej stronie i myśli odwrotnie.

- Realne szanse sukcesu to 50–60%.

- Klucz: **akceptacja niepewności i błędów**. To wymaga szczerości wobec siebie – rzadko spotykanej, bo godzi w nasze ego i status społeczny.

- Zyski są wynikiem pracy nad sobą **poza rynkiem**, nie w samej sesji tradingowej.

### Emocje w praktyce (przykład FTSE)

- Pozycja tradera podlega huśtawce: **nadzieja i strach** zmieniają się co kilka minut wraz z ruchem ceny.

- Jeśli stawka jest zbyt mała – trader staje się obojętny.

- Jeśli stawka zbyt duża – rodzi się paraliż i irracjonalne decyzje.

👉 Kluczowe jest znalezienie **Sweet Spot** – optymalnej wielkości pozycji, która wywołuje emocje, ale nie prowadzi do irracjonalności.

### Porażki jako nauczyciele

- Większość traderów ucieka od bólu straty i stara się szybko o niej zapomnieć.

- Tymczasem to właśnie **porażki kryją lekcje**, które odróżniają przegranych od zwycięzców.

- Odwołajmy się do historii Kobe Bryanta, który swoje „airballe” w playoffach traktował jako fundament przyszłych sukcesów.

### Rozwiązania praktyczne nie same wymądrzanie się

- **Review & Discover** – codzienna analiza strat i sukcesów, aby zrozumieć, co działa.

- **Proces zamiast celu** – nie skupiać się na odległych marzeniach, ale na codziennych nawykach: przegląd, trening, analiza własnych emocji.

- **Deliberate Practice** – nie chodzi o 10 tys. godzin „klepania” wykresów, tylko o rozwiązywanie konkretnych problemów, np. analiza jak rynek zachowuje się w godzinach otwarcia. Co ja do tej pory w tym czasie robiłem. Co było OK a co przynosi stratę.

- To zmienia „chemię mózgu” i rozwija traderów.

- Mindset nie jest wszystkim, ale bez mindsetu nic nie działa.

- Trading to balans między matematyką, psychologią i zarządzaniem ryzykiem.

- Sukces wymaga:

- szczerości wobec siebie,

- akceptacji bólu i niepewności,

- dyscypliny w procesie,

- świadomej praktyki.

### Kwintesencja przekazu

> „Nie zwycięża ten, kto zna wszystkie strategie.

> Zwycięża ten, kto potrafi znaleźć równowagę:

> akceptować ryzyko, wyciągać lekcje z porażek i działać zgodnie z planem,

> nawet gdy boli i nawet gdy sukces wydaje się daleko.

> Proces – nie wynik – jest prawdziwą nagrodą.”

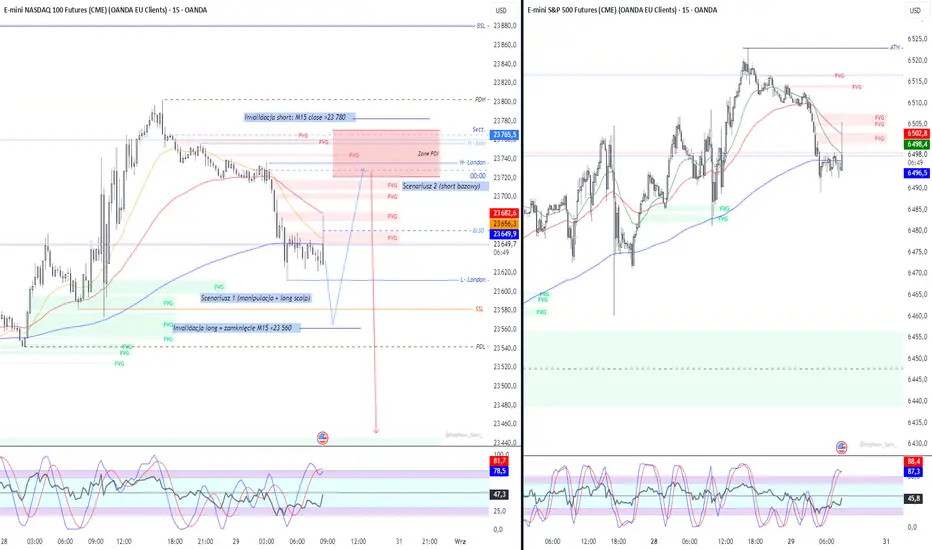

Analiza koniec BIAS E-mini NASDAQ 100 - 29 sierpnia 20251. **Kontekst**

* BIAS tygodniowy bullish został zrealizowany (test supply 23 800–23 900).

* Od wczoraj intraday bias short – rynek reaguje na stacked -FVG H1 (23 720–23 770).

* NQ i S\&P500 na M15 prowadzone przez EMA200.

2. **Dzisiejsze kluczowe strefy**

* SSL: 23 566 (sell-side liquidity).

* POI short: 23 720–23 770 (stacked -FVG H1 / PDH).

* BRP 1D: 23 400 (target główny).

* Rozszerzony target: 23 150.

3. **Scenariusze**

* **Scenariusz 1 (manipulacja + long scalp):**

Sweep SSL na 23 566 → szybki powrót >23 600 → long do POI 23 720–23 770.

* **Long tylko po sweep + szybkim reclaim >23 600.

* **Invalidacja long = zamknięcie M15 <23 560 albo brak powrotu powyżej 23 600 po sweep.

* **Scenariusz 2 (short bazowy):**

Z rejonu 23 720–23 770 short → TP1: 23 600, TP2: 23 570, TP3: 23 400 (BRP).

* **Invalidacja short:** M15 close >23 780 (agresywna) lub H1 close >23 900 (pełna zmiana bias).

* **Long dopiero po akceptacji >23 900 → cele 24 100–24 200.**

👉 Podsumowanie:

* Plan na NY AM: możliwa manipulacja na SSL (23 566) → szybki long do POI.

* W POI (23 720–23 770) czekam na short setup → target 23 400.

* Bias short dopóki rynek <23 900.

Retrospekcja BIAS - NASDAQ 100 na tydzień 25–29.20251. Dane makro (czwartek)

* **8:30** – Prelim GDP q/q (3.1% vs 3.0%) → powyżej oczekiwań, wspiera risk-on.

* Unemployment Claims (231K vs 235K) → lepiej niż prognoza, pozytywnie dla gospodarki.

* GDP Price Index (2.0% zgodnie z oczekiwaniami) → brak presji inflacyjnej.

→ Ogólny wydźwięk danych: **neutralno-pozytywny** dla risk assets.

* **18:00** – Waller (FOMC) → ryzyko komentarza dot. polityki monetarnej (może wprowadzić zmienność).

2. Struktura techniczna (TF H1–M15)

* Cena balansuje pod 23 700.

* Pod spodem: niewypełnione FVG i BRP 1D w strefie 23 340–23 300.

* Nad ceną: buy-side liquidity przy 23 700 → 23 850–23 900.

* Sentiment instytucjonalny (COT, NAAIM) long, retail ostrożny → bias pozostaje bullish.

3. Oczekiwany schemat ICT na dziś (czwartek)

BIAS na resztę tygodnia (pozostaje w mocy, doprecyzowany)

* **London Killzone (2:00–5:00 NY)**

• Płytka konsolidacja poniżej 23 700, możliwe manipulacyjne zrzuty do 23 550–23 500.

• Brak kluczowych newsów w tej sesji → low volatility.

* **NY AM Killzone (8:30–11:00 NY)**

• Dane GDP i Claims = trigger.

• Dwa warianty:

1. **Sell-to-Buy** – spike down po dane → test 23 500 / nawet 23 400, a następnie odwrót do góry.

2. **Continuation** – bez spadku, czysty impuls up przez 23 700 w stronę 23 850–23 900.

• W obu przypadkach targetem dnia pozostaje buy-side liquidity nad 23 700.

* **NY PM Session (13:00–16:00 NY)**

• Po porannym ruchu możliwe cofnięcie i konsolidacja.

• Jeżeli buy-side (23 700) zostanie wybite w AM, w PM możliwa retrace do FVG \~23 600 i kontynuacja.

* **Po 18:00 (Waller speech)**

• Jeśli wypowiedź będzie hawkish → możliwy flush intraday do 23 400–23 350 (zaległa płynność).

• Jeśli neutral/dovish → utrzymanie powyżej 23 700 i konsolidacja bliżej 23 850.

4. BIAS na czwartek

* **Bullish intraday** – preferuję longi.

* Kluczowe POI dla wejść:

• Buy side sweep: 23 500–23 450 → long na retrace.

• Idealny poziom „deep liquidity”: 23 400–23 340.

* Target: 23 700 → 23 850–23 900.

* Invalidation: zamknięcie H1 poniżej 23 300.

5. Podsumowanie dnia 🎯

* News (GDP + Claims) działa jako katalizator → oczekuję ruchu w stronę BSL nad 23 700.

* Najbardziej prawdopodobny schemat ICT na dziś:

**NY AM: Sell-side raid do 23 500–23 400 → displacement up → run do 23 850–23 900.**

* Po południu uwaga na Waller’a – może wprowadzić shake-out przed zamknięciem sesji.

Analiza BIAS NASDAQ 100, 25–29 sierpnia 20251. Kontekst makro i płynności (ICT Higher Timeframe Narrative)

* Sentiment: instytucje (COT, NAAIM) mocno long, retail (AAII) sceptyczny – typowe środowisko dla dalszego *engineered move higher*.

* VIX 14 → brak obawy, łatwe warunki do kontynuacji wzrostu.

* Nadchodzące dane (GDP, PCE) = potencjalny trigger dla manipulacji (smart money setup: akumulacja przed newsami → impuls).

2. Struktura rynku (HTF POI)

* D1: trend wzrostowy utrzymany, obronione FVG w strefie 23 200–23 400 → to jest mój kluczowy **HTF POI dla longów**.

* Najbliższa płynność po stronie buy-side: equal highs + resistance w 23 900–24 000.

* Sell-side liquidity: cluster low 23 200.

3. Oczekiwany schemat tygodniowy (ICT Weekly Profile)

* Konsolidacja w rejonie 23 500–23 600, możliwe jeszcze małe sweepy po likwidność (23 450).

* Przed GDP) → akumulacja pod oporem, wciąganie retail shortów.

* GDP + PCE → *expansion move* w stronę 23 900–24 000 (buy-side liquidity run).

4. Killzones i manipulacje (ICT intraday logic)

5. Korelacje międzyrynkowe

* S\&P500 pokazuje SMT dywergencję → ostrzeżenie, że możliwy jest fake breakout.

* Jednak dopóki 23 200 trzyma na NQ, BIAS pozostaje long.

6. Invalidacja BIAS

* **Invalidation**: Zamknięcie D1 poniżej 23 150 = zmiana biasu na neutral/bearish i test 22 800.

7. Podsumowanie 🎯

* Wyższe TF: trend i sentyment wspierają long.

* Intraday: oczekuję „sell-side sweep” w pierwszej części tygodnia i wystrzał w drugiej części (GDP/PCE jako katalizator).

* Kluczowe poziomy:

• POI dla longów: 23 200–23 400.

• Target liquidity: 23 900–24 000.

• Stop dla zmiany BIAS: <23 150.

Analiza BIAS - NQ100 & ES 17–22 sierpnia 2025🔹 **1. Kontekst makro i wyceny**

* **Forward P/E NQ100 = 27,33** – wskaźnik jest wysoko, historycznie blisko stref przewartościowania. To zwiększa presję na korekty, szczególnie gdy rynek zaczyna łapać sygnały osłabienia.

* **NASDAQ Composite = 21 623** – po silnym odbiciu od kwietnia mamy mocny trend wzrostowy, ale ostatni tydzień przyniósł lekkie cofnięcie (spadek z 21 711). Potwierdza, że rynek traci momentum.

* **COT (Commitment of Traders) dla NQ100 = 97 262 (wzrost z 83 110)** – wzrost pozycji otwartych wskazuje na zwiększoną aktywność instytucji, ale uwaga: często w szczytach rynkowych rośnie hedging i kontrakty short od smart money.

* **VIX = 15,09** – niskie poziomy, typowe dla complacency (spokój rynku). Niski VIX = rynek podatny na nagły spike zmienności przy negatywnym newsie.

🔹 **2. Struktura techniczna (D1 / H1 / M15)**

* **D1**: Nadal widoczne +FVG (zielone, bycze) poniżej obecnej ceny – magnes na korektę (NQ \~23 300 – 23 000, ES \~6 350 – 6 250).

* **H1**: –FVG (czerwone, bearish) powyżej obecnej ceny. Jeśli rynek podbije, to najpierw wypełnienie tych luk, a następnie powrót do spadków.

* **M15**: Potwierdza lokalną presję spadkową, z możliwością krótkiego retracementu na otwarciu tygodnia.

🔹 **3. Sentiment i fundamenty**

* **Forward P/E + wysoki NASDAQ Composite + niski VIX** = klasyczne środowisko do „pułapki na retail”, czyli wyciągnięcia ostatnich longów, a potem korekty.

* **COT** sugeruje, że big players zaczęli mocniej grać kontraktami – to najczęściej oznacza przygotowanie pod większy ruch (hedge).

🔹 **4. BIAS tygodniowy (po aktualizacji)**

1. **Główny bias:** **Short** – korekta w stronę niższych +FVG na D1.

2. **Scenariusz bazowy:**

* Początek tygodnia: możliwe odbicie w górę do –FVG (NQ: 23 875–23 920, ES: 6 485–6 500).

* Następnie presja spadkowa w kierunku +FVG z D1 (NQ: 23 300 – 23 000, ES: 6 350 – 6 250).

3. **Inwalidacja short bias:** Wybicie nowych szczytów na NQ >24 050 i utrzymanie powyżej – wtedy scenariusz spadkowy zostaje odłożony.

4. **Ryzyko:** Niski VIX = rynek może najpierw wyglądać na spokojny i robić „grind up”, zanim nagle nastąpi dynamiczny sell-off.

📉 **Bias : Short** – korekta w dół pozostaje głównym scenariuszem.

📈 **Odbicie na starcie tygodnia do –FVG** → najlepsze miejsce do szukania wejścia w short.

Analiza dla E-mini NASDAQ 100 na 27-31 lipca 2025📅 Zakres: BIAS tygodniowy (28–31 lipca 2025)

🔍 Interwały: 1W, 1D, 4H, 1H

📘 Kontekst ICT: FVG, struktura rynkowa, wolumen (profil), oscylatory

---

🔹 **1. BIAS Tygodniowy – HTF (1W)**

* **Trend:** Dominujący bullish HTF – pełna sekwencja HH + HL.

* **FVG:** Szerokie, respektowane strefy FVG – ostatnie niewypełnione gapy pod aktualną ceną (\~22,000–23,000).

* **Świeca tygodniowa:** Zamknięcie blisko high – wskazanie na akumulację.

* **Oscylator:** Ekstremalne wykupienie (99,8 na oscylatorze stoch/RSI) – ryzyko korekty rośnie, ale bez sygnału odwrócenia.

🟩 **Wniosek: BIAS tygodniowy = LONG**

📌 *Potencjalny last push do wyciągnięcia buy-side liquidity nad 23,500*

---

🔹 **2. Struktura dzienna (1D)**

* **Struktura:** Ciągłość HH + HL, bez przełamania struktury.

* **FVG:** Ostatnia luka FVG pod \~23,000 – respektowana, wskazuje na aktywną akumulację.

* **Oscylatory:** 70,8 – nadal rosnące momentum wzrostowe, ale bez przestrzeni do głębszego oddechu.

🟩 **Wniosek: D1 = LONG z kontrolą momentum**

---

🔹 **3. Średni TF – 4H**

* **FVG:** Silny ciąg popytowych FVG, wszystkie bronione.

* **Cena konsoliduje pod szczytem \~23,420** – może dojść do sweep + MSS niżej.

* **Oscylator:** Zaczyna tworzyć niższe szczyty przy wyższych cenach – dywergencja.

🟨 **Wniosek: 4H = LONG z możliwością lokalnej korekty do FVG 23,200–23,000**

---

**4. Krótki TF – 1H + Volume Profile**

Źródło: `US500_2025-07-27_volumn.png`

* **VPOC:** Największy wolumen rozgrywa się w strefie 23,115–23,150 (równowaga).

* **Cena obecnie powyżej tej strefy** → możliwy retest z powrotem (liquidity void).

* **FVG:** Niewypełnione FVG w okolicach 23,250 oraz niżej przy 23,115.

* **Oscylator:** 89+ – ekstremalne wykupienie, ale bez załamania struktury.

🟨 **Wniosek: 1H = LONG z ryzykiem powrotu do VPOC przed dalszym ruchem up**

---

📌 **Podsumowanie BIAS tygodniowego dla NQ100 na 28–31 lipca 2025:**

✅ **BIAS: LONG**

⚠️ Ryzyko krótkoterminowej korekty do poziomów FVG/VPOC, ale brak sygnałów strukturalnych zmiany trendu.

---

🎯 **Potencjalne poziomy reakcji (FVG + Volume)**

* **Wsparcie:**

* 23,150 – VPOC z wolumenu

* 23,000 – D1 FVG

* 22,700 – HTF FVG (szeroka luka z czerwca)

* **Opór / Targety na LONG:**

* 23,500 – możliwa likwidacja buy-side liquidity

* 23,780–24,000 – projekcja impulsu z HTF

Analiza dla GOLD (XAUUSD) na dzień 28-31 lipca 2025🔹 **1. Struktura i bias rynkowy (HTF – D1)**

* Obecna cena: **3337,97 USD**

* Wyraźne odrzucenie z rejonu oporu **ATH / 3396,85**.

* Struktura na D1 wskazuje na potencjalne wyczerpanie wzrostu – **wyraźny BOS (Break of Structure)** w dół oraz formowanie niższego szczytu.

* Lokalna luka FVG została już wypełniona i strefa OB (order block) zareagowała podażowo.

---

🔹 **2. Setup SHORT**

* **ENTRY SHORT** zaznaczony w rejonie OB/FVG (\~3350–3400).

* Potwierdzenie: Złamanie struktury oraz reakcja podaży z OB po naruszeniu lokalnego HH.

* Inwalidacja: **utrzymanie ceny powyżej 3410** – oznaczałoby potencjalną kontynuację trendu wzrostowego.

* Potencjał zasięgu: **do poziomu 3150,62 USD** – wcześniejszy obszar akumulacyjny oraz likwidacja SSL (Sell-Side Liquidity) z okresu czerwiec–lipiec.

---

🔹 **3. Setup LONG (reakcja z discount zone)**

* **ENTRY LONG** przewidywany w rejonie **3150,62** – silna strefa popytowa zbieżna z wcześniejszym FVG na D1.

* Potwierdzenie: Reakcja ceny i zmiana struktury (MSS) po dotknięciu tej strefy.

* Target: Ponowny test 3390–3410, możliwa kontynuacja do nowego ATH w przypadku silnego odbicia.

---

🔹 **4. Konfluencje (TF H4)**

* EMA200 (H4) aktualnie testowana od góry – możliwe przyspieszenie zniżki po jej wybiciu.

* Oscylatory stochastyczne: wyraźne zejście z poziomów wykupienia (D1 i H4) → sygnał spadkowy 📉

---

🎯 **Wnioski**

* Mój bias pozostaje **niedźwiedzi** do czasu testu poziomu 3150,62.

* Scenariusz bazowy to kontynuacja spadków w kierunku discount zone.

* **SHORT aktywny** – dopóki cena nie wyjdzie ponad 3410.

* **LONG możliwy** dopiero po likwidacji SSL w discount zone (\~3150).

---

💥 **Potencjalny plan rozegrania:**

1. **SHORT:**

* Re-entry przy re-teście 3360–3380 (jeśli nastąpi pullback).

* TP1: 3250

* TP2: 3150

2. **LONG:**

* Entry tylko po reakcji na 3150

* Potrzebna zmiana struktury intraday (M5–M15)

* TP: 3350–3400