MSFT USMicrosoft obecnie rozgrywa piękną formację Batmana : przebił się przez opadającą linię trendu, dokonał retestu, a następnie retestu 50-minutowej średniej kroczącej (SMA).

Jednak wczoraj rynek wyciągnął akcje powyżej poziomu wsparcia 490-493, a inwestorzy mogą spróbować odbić się po zaobserwowaniu fałszywego wybicia.

Zajmowanie długich pozycji w takiej sytuacji jest co najmniej bardzo niebezpieczne.

A3minvestments

BABA🌎Ambicje Alibaby w zakresie sztucznej inteligencji nabierają rozpędu: rekordowy debiut Qwen i strategiczne inwestycje

Alibaba odnotowuje dynamiczny wzrost, napędzany imponującym sukcesem swojego asystenta AI, Qwen. Zaledwie tydzień po publicznej wersji beta aplikacja przekroczyła 10 milionów pobrań, co oznacza najszybsze uruchomienie tego typu narzędzia w historii.

Ten sukces sygnalizuje zdecydowane wejście firmy na rynek konsumenckiej sztucznej inteligencji i umacnia jej pozycję jako bezpośredniego konkurenta dla ChatGPT i innych światowych liderów w dziedzinie generatywnej sztucznej inteligencji.

Dlaczego Qwen to coś więcej niż tylko chatbot

Firma pozycjonuje Qwen jako „inteligentną bramę do codziennego życia”.

W przeciwieństwie do wielu zachodnich modeli subskrypcyjnych, Alibaba kładzie nacisk na model freemium i głęboką integrację sztucznej inteligencji ze swoim ekosystemem. Plany obejmują wdrożenie funkcji „sztucznej inteligencji opartej na agentach”, aby zautomatyzować zadania takie jak zamawianie jedzenia, rezerwacje podróży i zakupy na platformach takich jak Taobao.

Aplikacja jest obecnie dostępna w Chinach, ale wkrótce spodziewana jest wersja międzynarodowa.

Wysokie inwestycje i wyniki finansowe

Aby zrealizować swoje ambicje, Alibaba mobilizuje znaczne zasoby. Ogłoszony wcześniej plan inwestycji w AI o wartości 380 miliardów juanów (~53 miliardy dolarów) w ciągu trzech lat prezentuje skalę porównywalną z tą, jaką osiągają amerykańscy giganci IT.

Te inwestycje już przynoszą owoce:

Wzrost przychodów: W pierwszym kwartale roku obrotowego 2026 przychody z działu Cloud Intelligence wzrosły o 26% rok do roku, osiągając 33,4 miliarda juanów, głównie dzięki silnemu popytowi na moc obliczeniową AI i usługi chmurowe.

Gwałtowny wzrost produktów AI: Przychody z produktów opartych na AI odnotowały trzycyfrowy wzrost ósmy kwartał z rzędu, co świadczy o aktywnym wdrażaniu technologii przez przedsiębiorstwa w Chinach.

Zwiększenie rentowności biznesu chmurowego, który jest pod presją wysokich kosztów budowy infrastruktury AI, pozostaje kluczowym wyzwaniem.

Innowacje technologiczne w obliczu ograniczeń

W odpowiedzi na ograniczenia eksportowe w USA, Alibaba poszukuje kreatywnych sposobów na poprawę wydajności. Niedawno wprowadzony przez Aegaeon system pulowania GPU radykalnie zmniejsza zależność od układów Nvidia. Podczas testów beta technologia ta zmniejszyła liczbę wymaganych GPU o 82% – z 1192 do 213 – do obsługi dziesiątek modeli AI.

To osiągnięcie podkreśla zdolność firmy do łagodzenia skutków sankcji poprzez optymalizację oprogramowania.

Alibaba jest jedną z niewielu globalnych platform oferujących pełen pakiet usług AI. Strategiczne inwestycje w obiecujące obszary, takie jak ekspansja międzynarodowa i partnerstwa (na przykład nadchodzące testy robotaksówek XPeng z wykorzystaniem map Amap w 2026 r.), stanowią podstawę długoterminowego wzrostu.

Z drugiej strony, obecna wycena akcji jest już zbyt optymistyczna, a utrzymanie przyspieszonego wzrostu wymaga dalszych, wysokich inwestycji i perfekcyjnej realizacji strategii.

Naszym zdaniem znajdujemy się w Fali 4, gdzie po silnym impecie akcje potrzebują chwili wytchnienia, aby kontynuować wzrost.

Ogólnie rzecz biorąc, nie przewidujemy dystrybucji akcji. Wiele czynników wskazuje na korektę przyszłego wzrostu.

NVDA🌎 NVIDIA: Na szczycie czy na krawędzi?

Rekordowym wynikom Nvidii towarzyszą sygnały ostrzegawcze. Kapitalizacja rynkowa na poziomie 4,37 biliona dolarów i wskaźnik cena/zysk na poziomie 51 wskazują na zawyżone oczekiwania.

Ryzyko:

Popyt spekulacyjny: Inwestycja w wysokości 23,7 miliarda dolarów wygląda jak sztuczna pompa rynkowa.

Zagrożenia makroekonomiczne: Boom na AI będzie wiązał się z niedoborami energii.

Równolegle historyczne: Scenariusz odzwierciedla sytuację Cisco sprzed bańki internetowej.

Zacięta konkurencja: AMD, Intel i giganci chmury tworzą własne układy scalone.

Czynniki wzrostu:

Wiodąca pozycja w dziedzinie AI, zamknięty ekosystem CUDA i 66% wzrost przychodów z centrów danych.

Nvidia jest liderem, ale jej akcje stały się aktywem wysokiego ryzyka. Każde spowolnienie działalności doprowadzi do załamania kursu akcji.

Scenariusz bazowy to szeroki trend boczny.

NFLX📌 Wokół firmy produkującej seriale telewizyjne powstał serial oparty na faktach.

5 grudnia 2025 r.: Netflix formalnie zgodził się na przejęcie studia filmowego WBD i serwisu streamingowego HBO Max za 82,7 miliarda dolarów (czyli 27,75 dolara za akcję WBD). Transakcja ma zostać sfinalizowana w trzecim kwartale 2026 roku, po uzyskaniu zgody organów regulacyjnych.

8 grudnia 2025 r.: Paramount Skydance złożył wrogą kontrofertę bezpośrednio akcjonariuszom WBD. Chcą oni kupić całą firmę, w tym kanały kablowe (CNN, TNT Sports), za 108,4 miliarda dolarów (30 dolarów za akcję).

To o 25–18 miliardów dolarów więcej niż oferta Netflixa.

MXL🌎 MaxLinear to przekonujący przykład transformacji z silnym impetem na kluczowych rynkach wzrostu. Firma jest dostawcą układów scalonych dla sieci i centrów danych, wykazując rosnącą dynamikę finansową. Kluczowe czynniki to:

Wyjątkowe wyniki za III kwartał 2025 r.: Przychody osiągnęły 126,5 mln USD, co oznacza znaczący wzrost o 56% rok do roku i o 16% kwartał do kwartału. Firma powróciła również do rentowności non-GAAP z zyskiem na akcję (EPS) w wysokości 0,14 USD, przekraczając prognozy.

Ekstremalny wzrost w infrastrukturze: Segment infrastruktury (centra danych, 5G) osiągnął przychody w wysokości 40 mln USD, co oznacza wzrost o 75% rok do roku, podkreślając ekspozycję na obszary o wysokim popycie.

Solidne perspektywy i potencjał wieloletni: Zarząd przedstawił optymistyczne prognozy na IV kwartał 2025 r. (przychody: 130-140 mln USD) i stwierdził, że przychody z segmentu infrastruktury mogą wzrosnąć do 300-500 mln USD w ciągu 2-3 lat.

Kluczowy moment rozwoju produktu: Produkt Keystone PAM4 DSP dla optyki 800G (kluczowej dla infrastruktury AI) został zakwalifikowany do użytku w głównych centrach danych w USA i Azji, a jego przychody w 2025 roku spodziewane są na poziomie 60–70 milionów dolarów.

Poprawa rentowności i przepływów pieniężnych: Był to trzeci z rzędu kwartał dwucyfrowego wzrostu przychodów i drugi kwartał rentowności non-GAAP. Firma wygenerowała dodatnie przepływy pieniężne z działalności operacyjnej w wysokości 10,1 miliona dolarów, a marże rosną (marża operacyjna non-GAAP wzrosła do 12% z 7% w drugim kwartale), co wskazuje, że dalszy wzrost będzie wysoce rentowny.

AMZN🌎 Amazon po III kwartale: Siła, strategia i atrakcyjność

Krajd na tle siły: Akcje Amazona doświadczyły krótkotrwałej korekty wraz z szerszym rynkiem, ale ruch ten był napędzany bardziej ogólnymi nastrojami niż zmianami w fundamentach firmy.

Wyniki kwartalne jako punkt zwrotny: Raport za trzeci kwartał był silnym katalizatorem, zmuszając rynek do ponownej oceny trajektorii Amazona. Firma nie tylko przekroczyła oczekiwania w obu kluczowych wskaźnikach, ale zrobiła to przekonująco: zysk na akcję był o 25% wyższy niż szacunki analityków. Po ogłoszeniu wyników akcje wzrosły o ponad 13%, odzwierciedlając optymizm inwestorów co do rosnącej rentowności.

Motor wzrostu: Handel detaliczny nabiera rozpędu, AWS przyspiesza

• AWS powraca do dynamicznego wzrostu: Główny dział chmury obliczeniowej odnotował przyspieszenie wzrostu do 20% rok do roku, co jest imponującym wynikiem dla firmy o rocznych przychodach na poziomie ~130 miliardów dolarów. To sygnał odnowionego impetu i umacnia pozycję Amazona w wyścigu o pozycję lidera w dziedzinie sztucznej inteligencji.

• Handel detaliczny wykazuje efektywność operacyjną: Wbrew wcześniejszym doniesieniom, segmenty handlu detalicznego (Ameryka Północna i rynek międzynarodowy) zaczynają wnosić znaczący wkład w całkowity zwrot z inwestycji (ROIC). Ich marże operacyjne rosną, tworząc długo oczekiwaną dźwignię operacyjną. Jest to wynik wieloletnich inwestycji w automatyzację i logistykę, które obecnie obniżają koszty jednostkowe i zwiększają marże brutto.

Strategiczne korzyści w erze autonomii: Amazon korzysta strukturalnie z trendów makroekonomicznych

1. Automatyzacja jako koło zamachowe: Wdrożenie systemów autonomicznych obniża koszty, pozwalając firmie jednocześnie zwiększać marże i obniżać ceny dla konsumenta końcowego. Tworzy to samowystarczalny cykl: wzrost wolumenu, zwiększona dźwignia operacyjna, wzrost zysku na akcję (EPS) i dodatkowe inwestycje w efektywność.

2. Integracja pionowa: Kontrola nad łańcuchem dostaw od centrów logistycznych po infrastrukturę chmurową AWS tworzy unikalną, trudną do powtórzenia barierę wejścia dla konkurentów i zapewnia długoterminową stabilność przepływów pieniężnych.

Kwestia wartości: Nie tania, ale rozsądna

Pomimo wzrostu ceny akcji, Amazon nie wydaje się przewartościowany w porównaniu z konkurentami.

• Przy wskaźniku P/E na poziomie około 38x, spółka jest notowana ze znacznym dyskontem w stosunku do swojej pięcioletniej średniej.

• W porównaniu z innymi spółkami z listy Magnificent Siódemka, Amazon reprezentuje rozsądną wartość, zwłaszcza w porównaniu z droższymi NVDA lub TSLA.

• Wysokie nakłady inwestycyjne (116 miliardów dolarów w ciągu 12 miesięcy) przeznaczone na infrastrukturę AI tymczasowo wywierają presję na wolne przepływy pieniężne. Jest to inwestycja w przyszły wzrost, ale inwestorzy powinni wziąć ten czynnik pod uwagę.

Podsumowując dane kwartalne i wektory strategiczne, pozytywny scenariusz dla Amazona przeważa nad ryzykiem (presja regulacyjna, cykliczne wydatki, konkurencja w chmurze).

Amazon łączy dojrzałość i wydajność operacyjną z potencjałem przyspieszenia dzięki AWS i automatyzacji.

Uważamy, że Amazon jest jedną z najlepszych firm w indeksie M7 i że wkrótce osiągnie jeden z najlepszych wyników w indeksie Magnificent 7.

Naszym zdaniem ruch korekcyjny czwartej fali dobiega końca, a akcje wkrótce ustanowią nowe historyczne maksima.

ST🌎 Sensata Technologies jako silny wykonawca napędzany wyjątkowymi wynikami kwartalnymi i kontraktami strategicznymi.

Wyniki za III kwartał 2025 r. przekroczyły oczekiwania we wszystkich kluczowych wskaźnikach.

Przychody i skorygowana marża operacyjna (19,3%) przekroczyły górną granicę oczekiwań firmy.

Rekordowy współczynnik konwersji FCF na poziomie 105%, wykazujący efektywne zarządzanie kapitałem obrotowym i silną zdolność do generowania środków pieniężnych na inwestycje, wypłaty dla akcjonariuszy i redukcję zadłużenia.

Strategiczna zmiana alokacji kapitału, z naciskiem na redukcję zadłużenia: dźwignia netto spadła do 2,9x.

Optymistyczne prognozy zarządu na czwarty kwartał 2025 r., zakładające utrzymanie wysokich marż operacyjnych (19,3% do 19,5%), przy przychodach na poziomie 890–920 mln USD i skorygowanym EPS na poziomie 0,83–0,87 USD.

Znaczący potencjał wzrostu wynikający z nowej działalności, dzięki podpisaniu dużych kontraktów z producentami samochodów. Potencjalny rynek docelowy w samych Stanach Zjednoczonych przekracza 100 milionów dolarów.

Od początku 2022 roku akcje spółki znajdują się w trendzie spadkowym, do czego przyczyniają się pogarszające się wyniki finansowe i operacyjne oraz wycena nieadekwatna do ich wysokiej ceny.

Rynek stara się przełamać trend spadkowy notowań. To już drugi raz, kiedy giełda pomyślnie przetestowała średnią ruchomą i linię trendu spadkowego od góry, co miało miejsce po raz pierwszy od 2022 roku.

EUR/USD🌎 EUR/USD: Rajd zakończony, a na horyzoncie widać głęboki spadek

Po otrzymaniu potwierdzenia ze strony czynników fundamentalnych, para przygotowuje się do ruchu znacznie poniżej obecnych poziomów.

Teraz w kolejności:

ANALIZA TECHNICZNA

Wszystkie pięć fal impulsu wzrostowego zakończyło się. Piąta fala zamyka się na poziomie 1,1918.

Kluczowa wzrostowa linia trendu została przełamana. Kolejny retest tego poziomu potwierdził zmianę trendu.

Fala A zakończyła się na poziomie 1,1468.

Fala B (korekta). Trwa korekta, stwarzając potencjał dla kolejnej silnej fali impulsu spadkowego – fali C.

Cena obecnie testuje średnią kroczącą (MA) od dołu. Istnieją dwa scenariusze:

Scenariusz 1: Odbicie od MA i natychmiastowy początek spadku.

Scenariusz 2: Fałszywe wybicie w górę od MA, a następnie odwrócenie w dół.

W obu przypadkach rezultat jest taki sam – spadek do nowych minimów.

Dlaczego euro jest pod presją?

Słabe dane makroekonomiczne: PMI, sprzedaż detaliczna, produkcja przemysłowa – wszystkie wskazują na utratę dynamiki gospodarczej.

Inflacja (2,1%) i inflacja bazowa (2,4%) są bliskie celu EBC, ale trend wskazuje na spadek, a nie wzrost, co stwarza ryzyko deflacyjne.

Kwestie podaży i popytu: Spada zaufanie konsumentów, producenci mają problemy. Wszystko wskazuje na scenariusz deflacyjny.

Rynki są przekonane, że EBC nie podniesie stóp procentowych w grudniu.

Atrakcyjne stopy procentowe Fed utrzymują przewagę nad EBC (carry trade).

Gospodarka USA wykazuje względną odporność w obliczu spowolnienia w Europie i Chinach.

Fed musi zaciągnąć więcej pożyczek, a to rolowanie dużej części długu rządowego prowadzi do absorpcji płynności i tworzy techniczne wsparcie dla dolara.

Alternatywnie, nieoczekiwanie silne dane dotyczące inflacji i płac w UE mogłyby tymczasowo wesprzeć euro i przedłużyć korektę (fala B), ale przesunęłoby to ten scenariusz tylko w prawo i jest mało prawdopodobne, aby zmieniło to ogólny obraz.

ADSK🌎 Autodesk podąża za falą sztucznej inteligencji i budowy centrów danych, odnotowując najszybszy wzrost od trzech lat.

Wszystkie kluczowe wskaźniki raportu – przychody, zysk i rozliczenia – przewyższają prognozy.

Opór wynosi około 326 USD.

Silne fundamenty stwarzają dobry potencjał do wybicia się na nowe maksima.

CTRI US🌎 Centuri Holdings (CTRI) wykazuje silny wzrost operacyjny i przejście na zrównoważoną rentowność.

Kluczowe czynniki, które mogą spowodować wybicie z tego przedziału, to:

rekordowe kwartalne przychody, silny portfel zamówień zapewniający przejrzystość przyszłych przepływów pieniężnych oraz silny sygnał rynkowy z dużego zakupu akcji przez Carla Icahna.

Akcje znajdują się w tym przedziale i zbliżają się do jego górnej granicy, a górne nachylenie RSI zostało przebite w górę.

WTI🌎 Główne banki inwestycyjne prognozują dwa etapy dla ropy naftowej: spadek z powodu nadpodaży, a następnie wzrost od 2027 r. z powodu braku inwestycji.

Po 2027 r.: Rozpocznie się przedłużony okres wzrostu z powodu niedoboru surowców.

Obserwowany jest stopniowy, powolny spadek cen ropy naftowej.

Znajdujemy się w pobliżu poziomu wsparcia, którego przełamanie mogłoby przyspieszyć spadek cen.

QGEN🌎 Qiagen N.V. to holenderska spółka holdingowa i globalny dostawca rozwiązań z zakresu diagnostyki molekularnej i nauk przyrodniczych.

Główna działalność:

Technologie przetwarzania próbek: Ekstrakcja i przetwarzanie DNA, RNA i białek z krwi, tkanek i innych materiałów.

Technologie analityczne: Przygotowanie biocząsteczek do analizy.

Bioinformatyka: Oprogramowanie i bazy wiedzy do interpretacji danych i zastosowań praktycznych.

Kluczowe produkty i platformy:

QuantiFERON: Test do diagnostyki utajonej gruźlicy

QIAstat-Dx: System do badań syndromicznych do jednoczesnego wykrywania szerokiego spektrum patogenów

QIAcuity: Cyfrowy system PCR

QIAGEN Digital Insights (QDI): Dział bioinformatyki

Firma obsługuje ponad 500 000 klientów na całym świecie z branży nauk przyrodniczych (instytucje akademickie, badania i rozwój w farmacji, medycyna sądowa) oraz diagnostyki molekularnej.

W drugim kwartale 2025 roku przychody osiągnęły 533,54 mln USD, przekraczając konsensus rynkowy.

Spółka spodziewa się osiągnąć swój średnioterminowy cel skorygowanej marży operacyjnej na poziomie 31% do 2025 roku, przekraczając tym samym pierwotną prognozę na 2028 rok.

Zarząd podniósł prognozę skorygowanego zysku na akcję na cały rok 2025 do około 2,35 USD rocznie z poprzednich 2,28 USD.

W 2025 roku Qiagen uzyskał certyfikat CE-IVDR dla całego portfolio QIAstat-Dx w Europie oraz zgodę amerykańskiej Agencji ds. Żywności i Leków (FDA) na system QIAstat-Dx Rise.

Akcje spółki poruszają się w szerokim trendzie bocznym w górnym przedziale kanału.

AMBA🌎 Ambarella odnotowuje imponujący wzrost przychodów, przekraczający 50% rok do roku, dzięki strategicznemu przesunięciu uwagi z rynku motoryzacyjnego na Internet Rzeczy (IoT). IoT, zamiast niegdyś głównego obszaru zainteresowania pojazdów autonomicznych, generuje obecnie większość przychodów i jest kluczowym czynnikiem wpływającym na poprawę perspektyw finansowych firmy.

Pomysł inwestycyjny Ambarelli opierał się wcześniej na obiecujących, ale powoli rozwijających się projektach autonomicznej jazdy. Obecnie 75% jej przychodów pochodzi z segmentu IoT, który obejmuje nie tylko kamery monitoringu, ale także kamery noszone, robotykę i urządzenia do przetwarzania brzegowego.

Podstawą tego sukcesu są nowe procesory CV5/CV7, produkowane w technologii 5 nm. Te układy scalone wyróżniają się unikalną zdolnością łączenia przetwarzania obrazu, kodowania wideo i sztucznej inteligencji na jednym chipie. Ta integracja pozwala firmie oferować wydajniejsze rozwiązania dla kompaktowych urządzeń o ograniczonym zużyciu energii (takich jak drony czy kamery wideo) i ustalać wysokie ceny, unikając bezpośredniej konkurencji cenowej z tańszymi producentami.

Krótki cykl rozwoju produktu dla IoT pozwala na szybszą konwersję inwestycji w badania i rozwój w przychody w porównaniu z długim cyklem dla produktów motoryzacyjnych. Wykorzystanie wspólnej platformy technologicznej (CVflow) zarówno dla IoT, jak i zastosowań motoryzacyjnych zmniejsza koszty rozwoju.

Wady:

Wzrost nie przekłada się na znaczący wolny przepływ środków pieniężnych. Istnieje niepokojąca zależność od jednego dystrybutora (WT Microelectronics, 71% przychodów) i jednego producenta (Samsung), co stwarza ryzyko dla łańcucha dostaw. Wysokie koszty produkcji chipów mogą zacząć wywierać presję na rentowność.

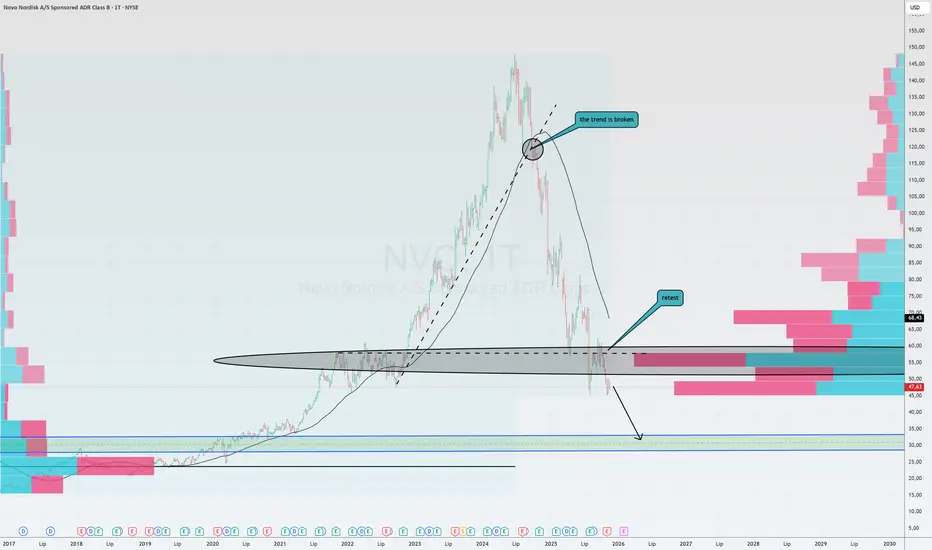

NVO USSpadek akcji Novo Nordisk nie jest wynikiem pojedynczego czynnika, lecz złożonego zestawu fundamentalnych problemów: słabnących wyników finansowych, utraty przewagi konkurencyjnej w kluczowych produktach oraz wzrostu ryzyka strategicznego.

O ile negatywne dane dotyczące tabletek odchudzających Eli Lilly w sierpniu 2025 r. wywołały tymczasowe optymistyczne odbicie akcji NVO, nie zdołało to odwrócić ogólnego trendu spadkowego spowodowanego głębszymi problemami strukturalnymi firmy.

A teraz w kolejności:

Wyniki operacyjne i finansowe

Prognozy wzrostu sprzedaży i zysku operacyjnego na 2025 r. zostały obniżone dwukrotnie; wyniki za III kw. 2025 r. są poniżej oczekiwań

Marża operacyjna spadła do 41,7% z 44,7% (r/r), a marża brutto do 81,0% z 84,6%

Wolne przepływy pieniężne spadły o 11% z powodu gwałtownego wzrostu nakładów inwestycyjnych

Presja konkurencyjna:

Wyższość produktów Eli Lilly.

Zepbound (Eli Lilly) wykazuje większą skuteczność w odchudzaniu (20,2% w porównaniu z 13,7% w przypadku Wegovy); Mounjaro wyprzedził Ozempic w sprzedaży leków na cukrzycę.

CagriSema firmy NVO nie spełnił oczekiwań w badaniach klinicznych.

Firmy takie jak Viking Therapeutics, Altimmune, Roche i Amgen opracowują obiecujące leki przeciw otyłości, zagrażając duopolowi Novo Nordisk i Eli Lilly.

Firma niedawno zgodziła się na ustalenie „maksymalnej uczciwej ceny” dla programu Medicare w ramach ustawy o redukcji inflacji (Inflation Reduction Act).

W wyniku porozumienia cena Wegovy dla niektórych kategorii pacjentów ma również spaść do 149 dolarów miesięcznie, w porównaniu z obecną ceną początkową wynoszącą 1349 dolarów. Tak drastyczna obniżka ceny będzie miała bezpośredni wpływ na przychody i zyski.

Udział Novo Nordisk w amerykańskim rynku GLP-1 spadł do 43%, podczas gdy udział Eli Lilly wzrósł do 57%.

Aby chronić rentowność, nowy prezes Maziar, Mike Dusdar, zainicjował rygorystyczne działania mające na celu redukcję kosztów, w tym zamrożenie zatrudnienia, zwolnienia i redukcję wydatków na badania i rozwój o 23,8%. Chociaż może to wspierać przepływy pieniężne w krótkim okresie, strategia ta budzi obawy o długoterminową innowacyjność. Osiem projektów badawczo-rozwojowych zostało zakończonych, co potencjalnie spowolniło wprowadzenie na rynek obiecujących leków nowej generacji, takich jak CagriSema i doustny semaglutyd.

Akcje NVO próbowały odwrócić trend spadkowy w okolicach 60 dolarów, ale później ten poziom stał się lustrzanym odbiciem, a inwestorzy masowo wyprzedawali akcje, co z pewnością jest niepokojące. Wykres pokazuje wolumeny w okolicach 60 dolarów. Mimo to cena jest obecnie poniżej 50 dolarów i widzimy, że rynek próbuje złapać dołek, próbując utrzymać się na jakimkolwiek poziomie. Oczekujemy niższej ceny.

DGX US🌎Quest Diagnostics oferuje kliniczne badania laboratoryjne, usługi zarządzania informacją oraz rozwiązania poprawiające stan zdrowia pacjentów. Z usług firmy korzystają lekarze, szpitale, firmy ubezpieczeniowe i inne placówki opieki zdrowotnej w celu diagnozowania, monitorowania i leczenia chorób.

Główne obszary działalności obejmują:

Informacje diagnostyczne: Główne źródło przychodów, obejmujące szeroki zakres badań laboratoryjnych.

Technologie informatyczne: Rozwój rozwiązań do zarządzania danymi medycznymi.

Usługi konsumenckie: Bezpośredni dostęp pacjentów do badań za pośrednictwem platformy firmy. Przepływy pieniężne netto z działalności operacyjnej za rok 2024 wyniosły 1,33 mld USD.

Firma ma stabilną historię dywidendy z pięcioletnim rocznym wskaźnikiem wzrostu (CAGR) na poziomie 7,59%.

21 października 2025 r. Quest Diagnostics opublikowała solidne wyniki za trzeci kwartał. Przychody wyniosły 2,82 mld USD w porównaniu z prognozowanymi 2,73 mld USD. Zysk na akcję (EPS) wyniósł 2,60 USD w porównaniu z oczekiwanymi 2,50 USD.

Organiczny wzrost przychodów (z wyłączeniem przejęć) wyniósł 6,8%.

Firma podniosła prognozy całorocznych przychodów i zysku na akcję (EPS).

Oczekuje się, że przychody wyniosą od 10,96 do 11 miliardów dolarów, a skorygowany zysk na akcję (EPS) od 9,76 do 9,84 dolarów.

MMM US🌎Firma odnotowuje pewne postępy. W trzecim kwartale 2025 roku przychody wzrosły o 3,5%, co stanowi najszybsze tempo od czterech lat, a marża operacyjna wzrosła o 1,7 punktu procentowego do 24,7%.

Sprzedaż produktów wprowadzonych na rynek w ciągu ostatnich pięciu lat wzrosła w tym kwartale o 30%.

Powołanie nowego prezesa Williama Browna i jego nacisk na efektywność operacyjną, w tym zwiększenie podaży do 91,6% (najwyższy poziom od 20 lat), zostały pozytywnie przyjęte przez rynek.

Strategia Solventum, polegająca na wydzieleniu działalności medycznej, pozwala firmie skupić się na jej kluczowych kompetencjach.

Oczekuje się, że roczny wzrost przychodów wyniesie TYLKO około 2-3%, znacznie poniżej ogólnego tempa wzrostu rynku amerykańskiego wynoszącego około 10%.

Marża netto spadła do 13,7% z 15,9% w ubiegłym roku.

Wskaźnik P/E 3M wynosi około 26x, znacznie powyżej średniej dla sektora przemysłowego wynoszącej 12,9x. Sugeruje to, że znaczące oczekiwania dotyczące przyszłego wzrostu są już uwzględnione w obecnej cenie. Każde rozczarowanie może doprowadzić do gwałtownej korekty ceny.

Wzrost ceny akcji był w dużej mierze napędzany pozytywnymi oczekiwaniami związanymi z powołaniem nowego prezesa i nie był w dużej mierze poparty wynikami finansowymi.

Jesteśmy w piątej fali.

Obecna wycena akcji jest wysoka, biorąc pod uwagę obecne wyniki biznesowe.

SPX US🌎Pierwsza fala obecnego impulsu zakończyła się i jesteśmy teraz w drugiej.

Cel drugiej fali został osiągnięty – luka została zamknięta.

Wybicie z poziomu 6870 potwierdzi, że wchodzimy w trzecią falę.

To oznaczenie dobrze wpisuje się w noworoczny rajd.

Ponadto, oczekiwania na obniżkę stóp procentowych przez Fed, a także zakończenie zamknięcia gospodarki, będą wspierać wzrostowy impet.

UPWK US🌎Wyniki firmy za trzeci kwartał przerosły oczekiwania w kluczowych wskaźnikach: przychodach, skorygowanym zysku EBITDA i zysku na akcję.

Aktywne wdrażanie funkcji sztucznej inteligencji platformy napędza wzrost operacyjny i może utrzymać dodatnią dynamikę do 2026 roku.

Uruchomienie nowej platformy dla dużych firm fundamentalnie wzmacnia propozycję wartości Upwork i otwiera długoterminowe możliwości skalowania.

Przyspieszający wzrost wolumenu usług brutto (GSV) wskazuje, że firma pomyślnie przezwyciężyła kryzys i weszła w fazę ożywienia.

Prognozy przychodów firmy na 2025 rok zostały podniesione do 782–787 milionów dolarów.

Utworzono Lifted, spółkę zależną oferującą korporacjom kompleksową platformę do zarządzania talentami.

Zatwierdzono program skupu akcji o wartości 100 milionów dolarów.

Z technicznego punktu widzenia wychodzimy ze strefy akumulacji, w której duzi gracze budowali swoją pozycję.

TJX US🌎TJX to detalista oferujący produkty po obniżonych cenach.

Ta firma z listy Fortune 100 ma prawie 50-letnią historię i prowadzi ponad 5000 sklepów oraz sześć witryn e-commerce w dziewięciu krajach na trzech kontynentach.

Portfolio marek firmy obejmuje:

W Stanach Zjednoczonych: T.J. Maxx, Marshalls, HomeGoods, Sierra i Homesense.

W Kanadzie: Winners, Marshalls i HomeSense.

W Europie i Australii: T.K. Maxx i Homesense.

Z najnowszego raportu:

Wzrost w całej firmie o 4%, przekraczający plan. Wzrost odnotowano we wszystkich działach.

Marża zysku wyniosła 11,4%, znacznie powyżej planu i o 0,5 punktu procentowego więcej niż w analogicznym kwartale ubiegłego roku (10,9%).

Zysk na akcję (EPS): Rozwodniony zysk na akcję wyniósł 1,10 USD, o 15% więcej niż w ubiegłym roku i „znacznie powyżej prognoz”.

W ciągu kwartału uzyskano zwrot w wysokości 1,0 mld USD z odkupu akcji i wypłaty dywidend.

Koszty sprzedaży, ogólne i administracyjne (SG&A) jako procent przychodów spadły do 19,5% z 19,8% rok wcześniej.

Pomimo presji inflacyjnej, firma utrzymuje marże dzięki efektywności operacyjnej.

Firma planuje odkupić akcje o wartości około 2,5 mld USD w roku obrotowym 2026, wspierając wzrost zysku na akcję (EPS).

TJX konsekwentnie zwiększa dywidendę. W ostatnim kwartale dywidenda wyniosła 0,425 USD na akcję, w porównaniu z 0,375 USD rok wcześniej.

CLSK US🌎CleanSpark to firma specjalizująca się w wydobyciu Bitcoinów i rozwiązaniach z zakresu czystej energii.

W trzecim kwartale 2025 roku CleanSpark odnotował rekordowe przychody w wysokości 198,6 mln USD (wzrost o 91% rok do roku) i zysk netto w wysokości 257,4 mln USD.

W pierwszym kwartale 2025 roku przychody wyniosły 162,3 mln USD (wzrost o 120% rok do roku), a zysk netto 246,8 mln USD.

W czerwcu 2025 roku firma osiągnęła operacyjny hashrate 50 EH/s, stając się pierwszym publicznym górnikiem, który osiągnął ten kamień milowy wyłącznie w oparciu o infrastrukturę amerykańską. Zapewniło mu to około 5,8% globalnego hashrate'u Bitcoina.

W czerwcu 2025 roku CleanSpark posiadał 12 703 BTC (wartość około 1,08 miliarda dolarów), co czyni go jednym z największych korporacyjnych posiadaczy Bitcoinów.

Firma zaczęła stosować strategie pochodne w celu zabezpieczenia i zwiększenia rentowności swoich zasobów Bitcoin.

CleanSpark aktywnie zwiększa moce produkcyjne w Georgii, Tennessee i Wyoming, gdzie dostępna jest tania i zrównoważona energia.

Firma planuje osiągnąć 57 EH/s do końca 2025 roku, z potencjałem wzrostu do ponad 60 EH/s.

CleanSpark pozyskał 650 milionów dolarów z obligacji zamiennych oprocentowanych 0%, w pełni finansując swój wzrost do 50 EH/s bez rozwadniania kapitału własnego.

W związku z rosnącą konkurencją w branży wydobywczej, CleanSpark może wykorzystać okazje do przejęcia słabszych graczy, wzmacniając swoją pozycję rynkową.

MODG US ( Topgolf Callaway Brands) Long🌎Topgolf Callaway Brands to firma specjalizująca się w produkcji sprzętu (kijów, piłek i akcesoriów) pod marką Callaway, a także zarządzająca siecią centrów rozrywki Topgolf, łączących symulatory, restauracje i imprezy sportowe.

Z technicznego punktu widzenia:

- obecnie silny trend wzrostowy

- ponowne przetestowanie poziomu wsparcia, który wcześniej stanowił opór

Z fundamentalnego punktu widzenia:

W ostatnim kwartale przychody wyniosły 1,11 mld USD wobec prognozowanych 1,09 mld USD, a zysk na akcję 0,24 USD wobec oczekiwanych 0,02 USD.

Firma podniosła również prognozę rocznych przychodów do 3,92 mld USD.

Centra rozrywki Topgolf notują rekordową frekwencję i wzrost przychodów.

Jest to kluczowy czynnik napędzający długoterminowy wzrost

2328 HK🌎PICC Property & Casualty to chińska firma oferująca ubezpieczenia majątkowe i osobowe.

Główne linie biznesowe firmy dzielą się na następujące segmenty:

Motoryzacja: Ubezpieczanie pojazdów mechanicznych.

Nieruchomości komercyjne: Ubezpieczenia mienia komercyjnego.

Transport towarowy: Ubezpieczenia statków, łodzi i transportu morskiego.

Odpowiedzialność cywilna: Ubezpieczenie odpowiedzialności cywilnej posiadaczy polis.

Wypadki i zdrowie: Ubezpieczenia od następstw nieszczęśliwych wypadków i kosztów leczenia.

Rolnictwo: Produkty ubezpieczeniowe dla agrobiznesu.

Kredyty i gwarancje: Ubezpieczenia transakcji kredytowych i gwarancyjnych.

Inne: Obejmuje produkty związane z właścicielami domów, ryzykami szczególnymi, kadłubami statków, budownictwem i kredytem.

Segment korporacyjny: Konsoliduje przychody i koszty z działalności inwestycyjnej, udział w wynikach spółek stowarzyszonych oraz przychody i koszty nieoperacyjne.

W ostatnim raporcie półrocznym zysk na akcję (EPS) spółki wyniósł 1,20 HK$, czyli o 15,68% więcej niż prognozy analityków na poziomie 1,04 HK$.

Zysk netto spółki za ostatnie sześć miesięcy wyniósł 26,27 mld HK$, co stanowi wzrost o 76,96% w porównaniu z 14,84 mld HK$ w poprzednim okresie sprawozdawczym.

ROE 14,5%

P/E 10

P/B 1,3

Stopa dywidendy 3,2%

ASO US🌎Academy Sports and Outdoors to jeden z wiodących sprzedawców detalicznych artykułów sportowych i outdoorowych w Stanach Zjednoczonych.

W latach 2024-2025 firma zarządzała siecią ponad 280 sklepów w 18 stanach i rozwijała również sprzedaż internetową.

Asortyment produktów obejmuje artykuły sportowe, produkty do rekreacji na świeżym powietrzu, produkty myśliwskie i wędkarskie, a także odzież i obuwie.

Zarząd odnotował znaczny wzrost udziałów w rynku w kluczowych kategoriach.

Program lojalnościowy firmy przekroczył 12 milionów członków.

Firma wykazuje elastyczność operacyjną, skutecznie zmniejszając zależność od towarów importowanych z Chin.

Przyspieszenie wzrostu sprzedaży internetowej do 18% rok do roku jest jednym z najbardziej uderzających pozytywów najnowszego raportu.

Firma z powodzeniem rozszerza swoje portfolio marek premium i poszukiwanych, takich jak Nike i Jordan, oraz wprowadza na rynek nowe marki, w tym Berlabo i Waggle.

Prezes Stephen Paul Lawrence zauważył, że ruch z gospodarstw domowych o wysokich dochodach rósł w tempie dwucyfrowym.

Planowane jest otwarcie 20-25 nowych sklepów w 2025 roku i niedawne otwarcie 11 nowych lokalizacji w trzecim kwartale.

Pomimo inwestycji w rozwój, spółka zakończyła kwartał z 31 milionami dolarów w gotówce i utrzymała dostęp do niewykorzystanej linii kredytowej o wartości 1 miliarda dolarów.

P/E 9,4

P/B 1,7

Stopa dywidendy 1,1%

Rachunek bilansowy rośnie rok do roku

Przychody i zysk powoli spadały w ciągu ostatnich kilku lat, ale spodziewamy się powrotu wzrostu w tym obszarze.