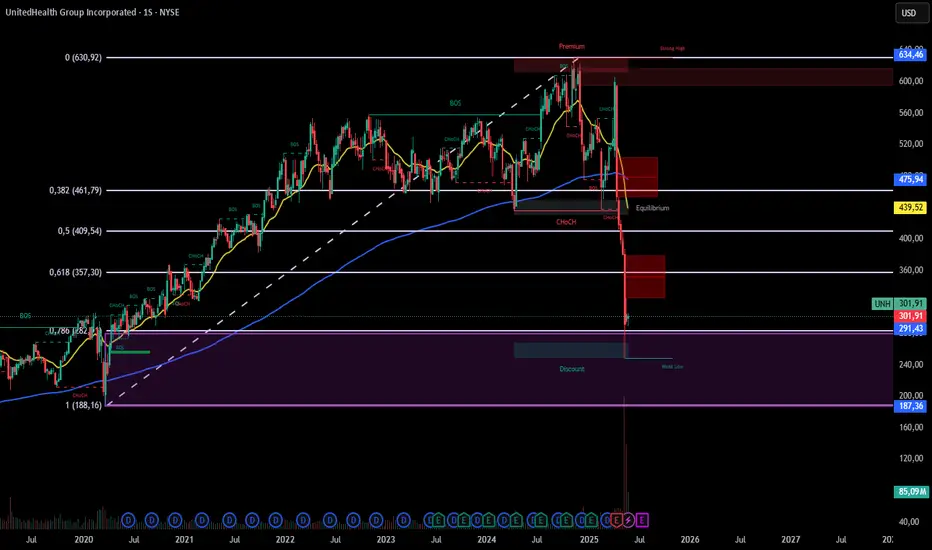

La empresa mantiene una deuda controlada y un dividendo creciente. A pesar de una reciente caída del 22% tras resultados débiles, su P/E de 11.8 sugiere subvaluación, con un valor intrínseco estimado entre 442-626 en 2 años.

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.