Un'ipotetica entrata long su CAD/CHF in prossimità di 0.56 richiederebbe l'emergere di uno scenario macroeconomico asimmetrico tra Canada e Svizzera, dove fattori strutturali e ciclici convergano per invertire un rapporto di forza storicamente favorevole al franco svizzero. A quel livello, il cross si troverebbe in una zona di estremo stress valutario—non lontana dai minimi assoluti toccati durante le crisi acute del passato—dove il dollaro canadese apparirebbe scontare una combinazione di shock petroliferi prolungati, recessione domestica e fuga verso valute rifugio europee. Proprio questa condizione di sovravendita estrema aprirebbe tuttavia lo spazio per una correzione significativa qualora mutassero le premesse fondamentali che hanno generato tale squilibrio.

Il primo elemento di svolta risiederebbe nell'andamento dei prezzi energetici, dato che l'economia canadese mantiene una correlazione strutturale con il petrolio attraverso le sue esportazioni di greggio e gas. Un rimbalzo sostenuto del WTI oltre i 90-100 dollari al barile—innescato da restrizioni all'offerta OPEC+, tensioni geopolitiche nel Golfo o una ripresa inattesa della domanda cinese—rilancerebbe immediatamente i flussi commerciali canadesi e la pressione sui tassi della Banca Centrale del Canada. Parallelamente, la Svizzera si troverebbe esposta a una recessione prolungata nell'eurozona, suo principale partner commerciale, con la Banca Nazionale Svizzera costretta a tagliare i tassi in modo aggressivo per evitare un apprezzamento del franco che strangolerebbe ulteriormente l'export elvetico. Questo differenziale di politica monetaria—BoC in pausa o hawkish rispetto a una SNB decisamente accomodante—genererebbe un carry trade attrattivo verso il CAD, invertendo i flussi di capitale che per anni hanno privilegiato il franco come bene rifugio europeo.

Un secondo catalizzatore potrebbe emergere dalla ristrutturazione globale dei flussi safe-haven. In uno scenario di normalizzazione post-crisi, dove le tensioni geopolitiche si attenuano e i mercati azionari riacquistano stabilità, la domanda speculativa per il CHF come asset difensivo si indebolirebbe progressivamente. Al contempo, il Canada beneficerebbe di una rotazione verso asset commodity-linked in un contesto di reflazione globale, attratto da rendimenti reali positivi e da un settore bancario solido rispetto ai fragili bilanci di molte istituzioni europee. La stessa credibilità fiscale canadese—pur con debito pubblico superiore a quello svizzero—potrebbe essere rivalutata qualora la Svizzera affrontasse pressioni politiche interne legate all'eccessiva forza della valuta o a tensioni con l'Unione Europea sui flussi finanziari transfrontalieri.

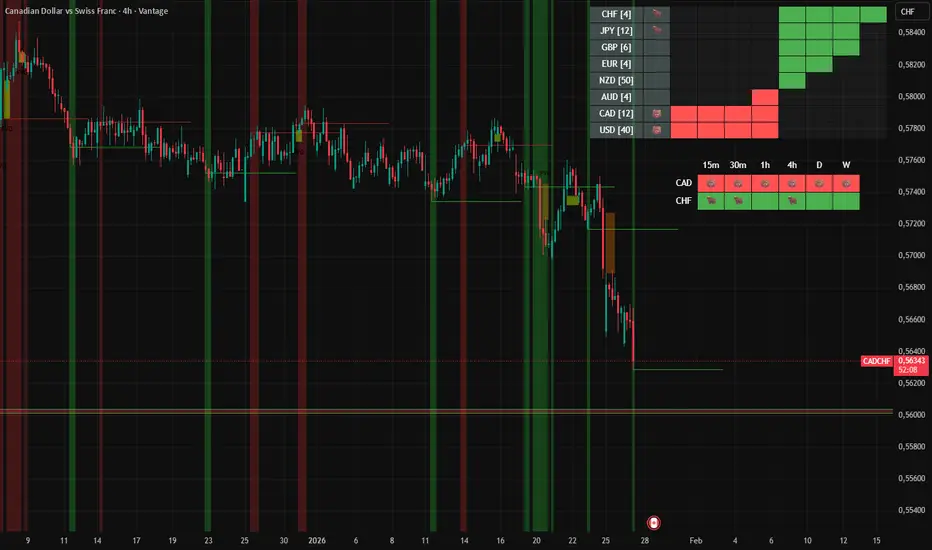

Sul piano tecnico, l'area 0.56 rappresenterebbe una zona di supporto storico-psicologico dove osservare segnali di esaurimento della vendita. La formazione di un basamento laterale protratto su timeframe weekly, accompagnato da volumi decrescenti nelle discese e da divergenze negative negli oscillatori, suggerirebbe che la pressione ribassista si sta esaurendo. La rottura di una resistenza immediata—ad esempio 0.5850—con impulso sostenuto e chiusure daily consecutive al rialzo confermerebbe il cambio di regime, aprendo la strada verso obiettivi progressivi in area 0.63, 0.68 e infine 0.75, livello che rappresenterebbe un ritorno verso una parità più equilibrata tra le due economie.

La gestione del rischio resterebbe cruciale in un'operazione di questo tipo. Lo stop loss andrebbe collocato al di sotto del minimo storico recente, intorno a 0.5450, accettando una perdita limitata ma definita. I target andrebbero scalati per capitalizzare sia il rimbalzo tecnico iniziale sia la potenziale mean reversion pluriennale, con una riduzione progressiva dell'esposizione man mano che il cross recupera terreno. Il position sizing, data la natura asimmetrica dell'operazione—dove il potenziale upside supera il rischio definito—dovrebbe comunque rispettare il principio della conservazione del capitale, limitando l'esposizione all'1-2% del portafoglio.

Va tuttavia sottolineato che il franco svizzero mantiene un'ancora strutturale come valuta rifugio in Europa, sostenuta da un surplus commerciale cronico, da riserve auree significative e da un sistema finanziario stabile. Un long su CAD/CHF a livelli estremi richiede quindi non solo pazienza nell'attesa della convergenza dei fattori descritti, ma anche la consapevolezza che nuovi shock di risk-off—crisi bancarie, escalation geopolitiche—potrebbero rafforzare nuovamente il CHF contro ogni previsione fondamentale. L'operazione diventa giustificabile soltanto come scommessa mean-reversion su un'estremizzazione temporanea, non come previsione strutturale di indebolimento permanente del franco. Senza conferme multiple—tecnica, fondamentale e di price action—l'ingresso a 0.56 rischierebbe di trasformarsi in una trappola da value trap, dove un livello "basso" continua a scendere sotto la pressione di forze macroeconomiche non ancora esaurite.

Il primo elemento di svolta risiederebbe nell'andamento dei prezzi energetici, dato che l'economia canadese mantiene una correlazione strutturale con il petrolio attraverso le sue esportazioni di greggio e gas. Un rimbalzo sostenuto del WTI oltre i 90-100 dollari al barile—innescato da restrizioni all'offerta OPEC+, tensioni geopolitiche nel Golfo o una ripresa inattesa della domanda cinese—rilancerebbe immediatamente i flussi commerciali canadesi e la pressione sui tassi della Banca Centrale del Canada. Parallelamente, la Svizzera si troverebbe esposta a una recessione prolungata nell'eurozona, suo principale partner commerciale, con la Banca Nazionale Svizzera costretta a tagliare i tassi in modo aggressivo per evitare un apprezzamento del franco che strangolerebbe ulteriormente l'export elvetico. Questo differenziale di politica monetaria—BoC in pausa o hawkish rispetto a una SNB decisamente accomodante—genererebbe un carry trade attrattivo verso il CAD, invertendo i flussi di capitale che per anni hanno privilegiato il franco come bene rifugio europeo.

Un secondo catalizzatore potrebbe emergere dalla ristrutturazione globale dei flussi safe-haven. In uno scenario di normalizzazione post-crisi, dove le tensioni geopolitiche si attenuano e i mercati azionari riacquistano stabilità, la domanda speculativa per il CHF come asset difensivo si indebolirebbe progressivamente. Al contempo, il Canada beneficerebbe di una rotazione verso asset commodity-linked in un contesto di reflazione globale, attratto da rendimenti reali positivi e da un settore bancario solido rispetto ai fragili bilanci di molte istituzioni europee. La stessa credibilità fiscale canadese—pur con debito pubblico superiore a quello svizzero—potrebbe essere rivalutata qualora la Svizzera affrontasse pressioni politiche interne legate all'eccessiva forza della valuta o a tensioni con l'Unione Europea sui flussi finanziari transfrontalieri.

Sul piano tecnico, l'area 0.56 rappresenterebbe una zona di supporto storico-psicologico dove osservare segnali di esaurimento della vendita. La formazione di un basamento laterale protratto su timeframe weekly, accompagnato da volumi decrescenti nelle discese e da divergenze negative negli oscillatori, suggerirebbe che la pressione ribassista si sta esaurendo. La rottura di una resistenza immediata—ad esempio 0.5850—con impulso sostenuto e chiusure daily consecutive al rialzo confermerebbe il cambio di regime, aprendo la strada verso obiettivi progressivi in area 0.63, 0.68 e infine 0.75, livello che rappresenterebbe un ritorno verso una parità più equilibrata tra le due economie.

La gestione del rischio resterebbe cruciale in un'operazione di questo tipo. Lo stop loss andrebbe collocato al di sotto del minimo storico recente, intorno a 0.5450, accettando una perdita limitata ma definita. I target andrebbero scalati per capitalizzare sia il rimbalzo tecnico iniziale sia la potenziale mean reversion pluriennale, con una riduzione progressiva dell'esposizione man mano che il cross recupera terreno. Il position sizing, data la natura asimmetrica dell'operazione—dove il potenziale upside supera il rischio definito—dovrebbe comunque rispettare il principio della conservazione del capitale, limitando l'esposizione all'1-2% del portafoglio.

Va tuttavia sottolineato che il franco svizzero mantiene un'ancora strutturale come valuta rifugio in Europa, sostenuta da un surplus commerciale cronico, da riserve auree significative e da un sistema finanziario stabile. Un long su CAD/CHF a livelli estremi richiede quindi non solo pazienza nell'attesa della convergenza dei fattori descritti, ma anche la consapevolezza che nuovi shock di risk-off—crisi bancarie, escalation geopolitiche—potrebbero rafforzare nuovamente il CHF contro ogni previsione fondamentale. L'operazione diventa giustificabile soltanto come scommessa mean-reversion su un'estremizzazione temporanea, non come previsione strutturale di indebolimento permanente del franco. Senza conferme multiple—tecnica, fondamentale e di price action—l'ingresso a 0.56 rischierebbe di trasformarsi in una trappola da value trap, dove un livello "basso" continua a scendere sotto la pressione di forze macroeconomiche non ancora esaurite.

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.

Wyłączenie odpowiedzialności

Informacje i publikacje nie stanowią i nie powinny być traktowane jako porady finansowe, inwestycyjne, tradingowe ani jakiekolwiek inne rekomendacje dostarczane lub zatwierdzone przez TradingView. Więcej informacji znajduje się w Warunkach użytkowania.